持続可能な医薬品包装市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

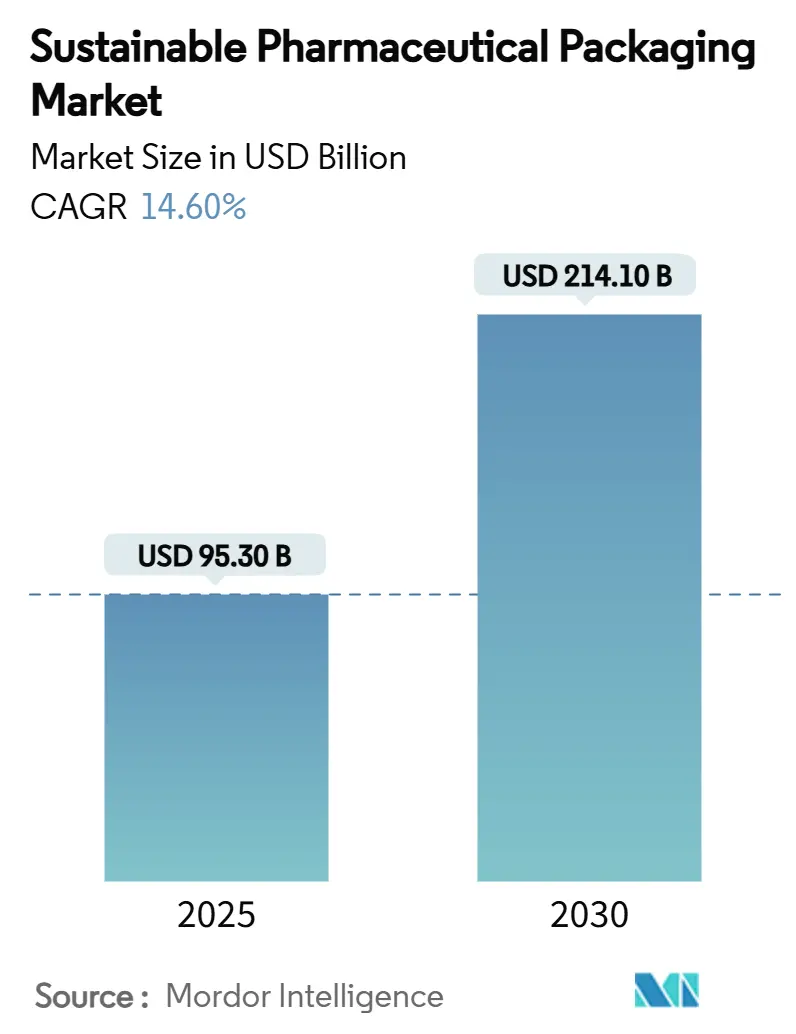

| 市場規模 (2025) | 95.30 十億米ドル |

| 市場規模 (2030) | 214.10 十億米ドル |

| 成長率 (2025 - 2030) | 14.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる持続可能な医薬品包装市場分析

持続可能な医薬品包装市場規模は2025年に952億米ドルに達する見込みであり、年平均成長率14.60%で拡大しながら2030年には2,141億米ドルに達すると予測されています。欧州、英国、および米国の複数の州における拡大生産者責任規制の強化により、リサイクル可能かつ低炭素設計に対する即時のコストインセンティブが生まれ、新素材および製造システムへの企業投資が加速しています。北米は成熟した回収インフラと循環経済の先行パイロット事業を背景に2024年まで首位を維持する一方、アジア太平洋地域は各国政府が輸出要件をグローバルなサステナビリティ基準に整合させるなかで最も速いペースで成長しています。包装メーカーは輸送排出量の削減とリサイクル含有量割当の達成に向け、素材の軽量化と消費後樹脂の採用を優先しています。AI対応設計ツールはさらに、品質を損なうことなく素材使用量を削減します。競争の激しさは技術的差別化を軸に展開しており、規制遵守コストはバリア性能とトレーサビリティを大規模に認証できる企業に有利に働くため、価格競争が抑制され、参入障壁が高まっています。

主要レポートのポイント

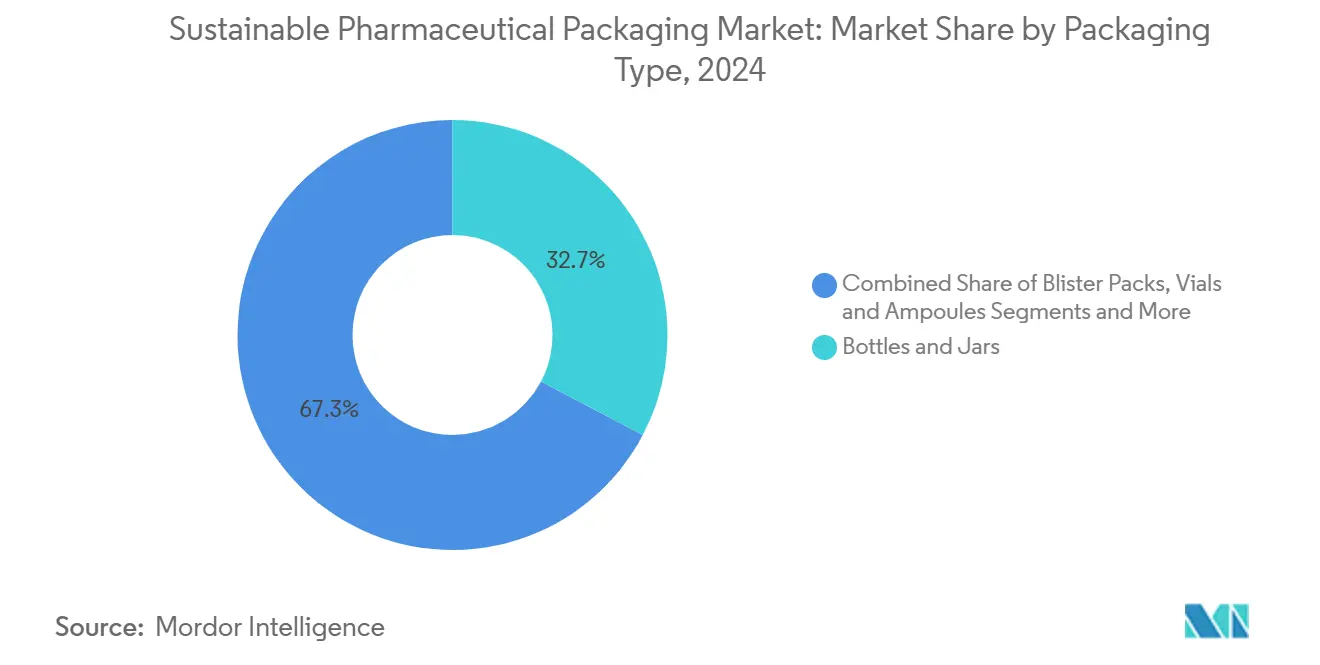

- 包装タイプ別では、ボトル・瓶が2024年の持続可能な医薬品包装市場シェアの32.7%を占め、プレフィルドシリンジおよびカートリッジが2030年にかけて最速の年平均成長率13.80%を記録しました。

- 素材タイプ別では、従来型プラスチックが2024年に45.2%のシェアで首位を占め、バイオプラスチックおよび植物由来ポリマーは2030年にかけて年平均成長率14.50%で成長すると予測されています。

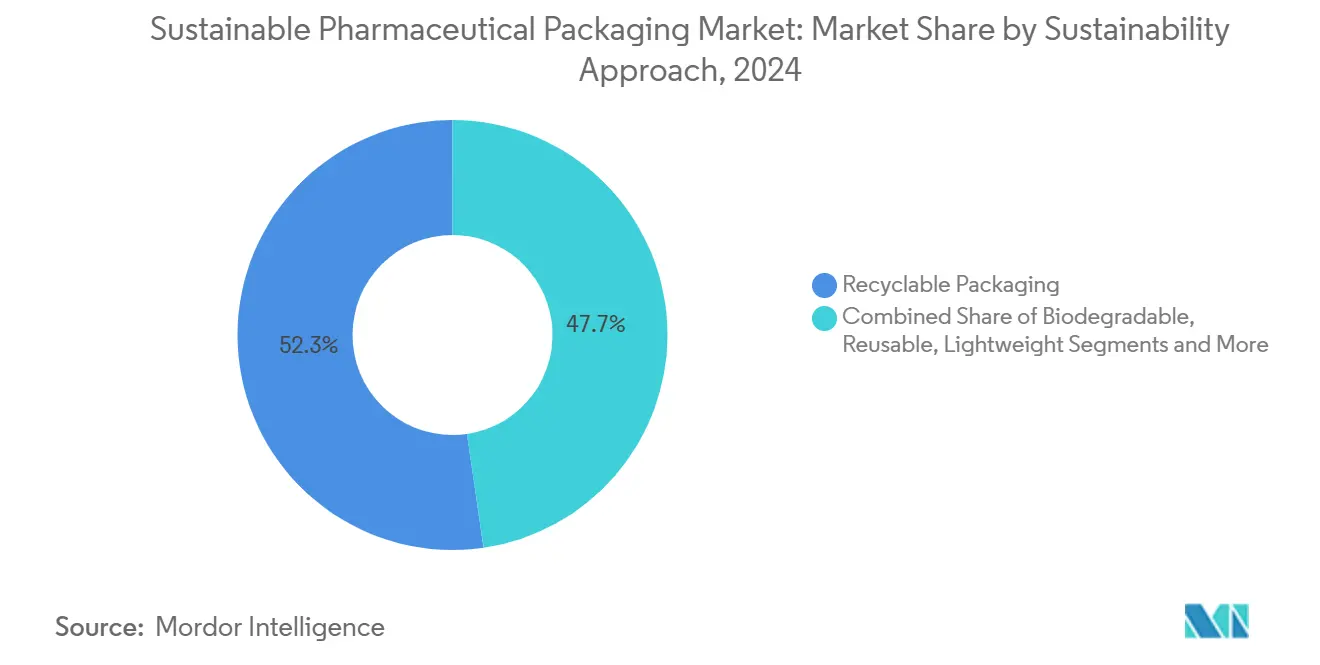

- サステナビリティアプローチ別では、リサイクル可能システムが2024年の持続可能な医薬品包装市場規模の52.3%を占め、生分解性・堆肥化可能フォーマットは2025年から2030年にかけて年平均成長率14.20%で拡大する見込みです。

- 剤形別では、固形製剤が2024年に60.1%のシェアを占め、非経口包装が2030年にかけて最高の年平均成長率12.40%を示しています。

- エンドユーザー別では、製薬メーカーが2024年に68.8%のシェアを占め、受託包装機関が2030年にかけて最も高い年平均成長率11.10%を記録しています。

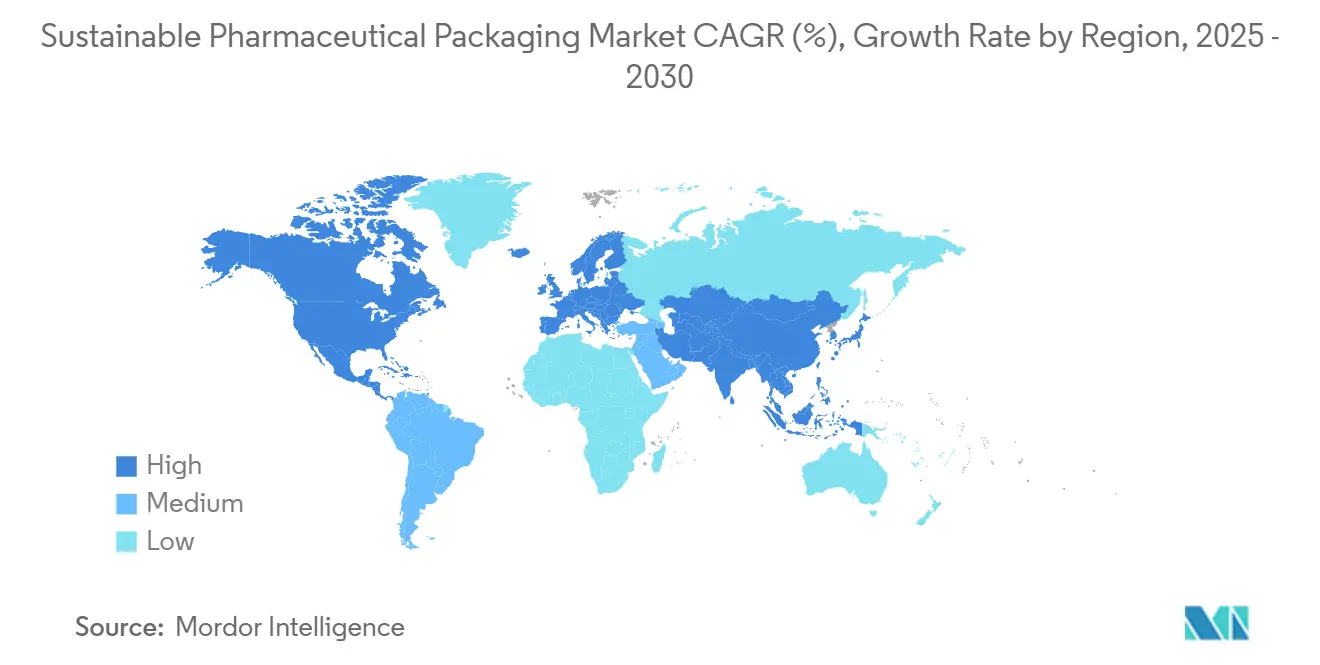

- 北米が2024年の持続可能な医薬品包装市場規模の38.1%を占め、アジア太平洋地域は2030年に向けて年平均成長率15.80%で加速しています。

グローバル持続可能な医薬品包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な拡大生産者責任および再利用可能性の義務 | +4.20% | グローバル、特にEU・英国・米国の一部の州に早期注目 | 短期(2年以内) |

| 環境意識の高い購買者の嗜好の高まり | +3.10% | 北米とEUが中心、都市部のアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 軽量化によるコスト最適化 | +2.80% | グローバルな製造拠点、特にアジア太平洋地域 | 中期(2〜4年) |

| 製薬セクターのネットゼロ誓約 | +2.30% | グローバル、多国籍企業が主導 | 長期(4年以上) |

| AI駆動のコールドチェーン設計最適化 | +1.40% | 北米とEU、発展したアジア太平洋地域への波及 | 中期(2〜4年) |

| 個別化医療向けマイクロ包装 | +0.80% | 北米とEU、日本とシンガポールでの選択的利用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な拡大生産者責任および再利用可能性の義務

拡大生産者責任要件は廃棄物管理コストを包装所有者に転嫁し、リサイクルが困難なポリマーを排除するための一次容器および二次カートンの即時再設計を促しています。欧州連合は2030年までに医薬品用PET包装に30%のリサイクル含有量を義務付け、2026年8月から接触材料へのPFAS使用を禁止します。コロラド州とオレゴン州は2025年7月に並行規制を導入し、英国は2007年の枠組みを大陸基準に整合した厳格なリサイクル目標に置き換えました。コンプライアンス期限が2年以内に集中しているため、メーカーは複数の販売地域にわたって設備投資を償却でき、工場改修および消費後樹脂の認定に向けた資本予算が加速しています。認定された製薬グレードのリサイクル材への需要は短期的な供給を上回り、製薬メーカーとリサイクル業者の間で戦略的な長期購入契約が締結されています。トレーサビリティと純度を検証できる包装サプライヤーは先行者利益を得ながら、アジアおよびラテンアメリカへのグローバル展開のテンプレートを確立しています。

環境意識の高い購買者の嗜好の高まり

消費者調査では、回答者の46%が意識的に持続可能なヘルスケア製品を購入しており、85%が日常生活において気候変動の直接的な影響を感じています。病院やグループ購買組織は、入札評価に炭素フットプリントの重み付けを加えることでこのトレンドを増幅させており、測定可能な環境ラベルを持つ医薬品ブランドが有利になっています。サノフィは2025年以降のすべての新製品をエコデザインで製造することを約束し、シリンジワクチンプログラムはランdfill廃棄物を削減するためにブリスターなしの段ボールトレイへの移行を進めています。したがって、サステナビリティ認証はブランドエクイティおよび機関承認の代替指標となり、業界全体でライフサイクルアセスメント開示の採用が促進されています。環境信頼性への重点は、プレミアムフォーマットがより高いマージンを確保し、バイオベース樹脂および多層フィルム分離技術の追加コストを相殺するのに役立っています。成長の勢いは北米と西欧で最も強くなっています。しかし、上海やムンバイの多国籍小売薬局がオンライン製品ページに炭素評価を掲載し始めており、高成長のアジア太平洋地域の主要都市での認知が加速しています。

軽量化によるコスト最適化

素材削減の取り組みにより、有限要素解析と機械学習による形状最適化を通じて機能性能を維持しながら樹脂量を最大10%削減しています。Amazonのアルゴリズムによる包装は損傷クレームを24%削減し、輸送コストを5%低下させており、温度管理されたペイロード重量が燃料使用量を左右する医薬品流通への応用可能なメリットを実証しています。Berry GlobalのClariPPilジャーは、従来のPETボトルと比較してゆりかごから工場出荷までのCO₂排出量が71%低く、完全にリサイクル可能です。このような事例は、サステナビリティが遅延したコンプライアンスコストではなく即時の業務上の節約をもたらすことを証明しており、ブランド品・ジェネリック品の両セグメントで取締役会レベルの承認を容易にしています。アジア太平洋地域の受託充填業者は軽量化を採用しており、素材フローの削減により一次容器の輸入関税が低下し、拡大生産者義務に対する逆物流費用が削減されるため、持続可能な医薬品包装市場の成長が強化されています。

製薬セクターのネットゼロ誓約

ライフサイエンスの温室効果ガス排出量は自動車セクターを55%上回っており、経営幹部は包装を明示的に含むスコープ3の積極的な目標を設定するよう促されています。アストラゼネカは2040年までにバリューチェーンのほぼゼロ排出を計画し、メルクは2035年に向けて同様のマイルストーンを推進しており、サプライヤーは原材料調達まで遡って炭素強度を検証することを求められています。アステラスは炭素フットプリントを40〜60%削減する植物由来ブリスターパックを発売し、バイオ複合ラミネートの主流採用を示しています。[1]Katrina Megget、「グリーンファーマ」、Chemistry and Industry、soci.orgこれらの誓約は、リサイクル可能およびバイオベースフォーマットに対する複数年にわたる需要の可視性を保証し、発酵ベースのモノマー生産能力およびマイクロ波リサイクル工場への資本投資を促進しています。金融市場はこのような動きを評価しており、包装マイルストーンに連動したサステナブルボンドの発行により、コンプライアントな生産者の加重平均資本コストが低下しています。この累積効果は、政策義務を超えた持続可能な医薬品包装市場の長期的な成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーン素材のプレミアム価格 | -2.90% | グローバル、価格に敏感な新興市場で深刻 | 短期(2年以内) |

| バリア特性の性能ギャップ | -1.80% | グローバル、特に湿気に敏感な製剤 | 中期(2〜4年) |

| 製薬グレードのリサイクル原料の不足 | -1.40% | 北米とEUのサプライチェーン | 短期(2年以内) |

| 堆肥化物流の炭素オーバーヘッド | -0.70% | 堆肥化インフラが限られた地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリーン素材のプレミアム価格

バイオベース樹脂は、限られた産業規模と特殊な加工要件により、化石由来プラスチックより20〜50%高いコストがかかることが多いです。購買者が割当確保のために高い投入コストを受け入れる場合でも、原料供給の変動性が、償還マージンが狭い新興市場における計画の不確実性を悪化させます。米国連邦政府が20年間でプラスチックの90%をバイオベース原料に移行する計画は、より大きな生産能力の意図を示していますが、価格均衡に達するために必要な資本の規模も浮き彫りにしています。医療システムの予算が制約されているアフリカや東南アジアへの医薬品輸出業者は、プレミアムな持続可能フォーマットの即時採用を抑制する短期的なコスト障壁に直面しています。

バリア特性の性能ギャップ

医薬品有効成分は、初期世代の生分解性素材の多くが満たせなかった厳格な水分および酸素保護を必要とすることが多いです。高温水素誘起架橋により、PLAの酸素透過率が99.7%低下し、水蒸気透過率が50.7%削減され、高密度ポリエチレンとのギャップが縮小しています。[2]Run Xu、「新規界面工学によるPLAの酸素および水蒸気バリア特性の改善」、npj Science of Food、nature.comホウ酸架橋ポリビニルアルコールコーティングも、堆肥化可能性を維持しながらバリア信頼性を向上させます。しかし、完全な薬局方検証と規制申請により商業化のタイムラインが長くなり、一部の湿気に敏感な医薬品はガラスまたは多層フォイル包装に留まっています。この一時的なミスマッチは、特に棚寿命保証がグローバル流通契約を支える場合に、全体的な代替を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:プレフィルドシステムがイノベーションを牽引

プレフィルドシリンジおよびカートリッジは、COVID-19時代に強まったバイオロジクス療法の増加と自己投与トレンドに支えられ、2030年にかけて年平均成長率13.80%で最も速く成長するセグメントを代表しています。組み込みRFIDによるトレーサビリティの強化と、過充填を最小化し製品ロスと医療ミスを削減する設計最適化により、支払者と医療提供者への価値提案が向上しています。ボトル・瓶は引き続き優位を保ち、2024年の持続可能な医薬品包装市場シェアの32.7%を占め、主に固形経口製剤と市販の液剤に対応しています。バイアルとアンプルはワクチンキャンペーンと腫瘍学注射剤に不可欠であり、サシェとポーチは低所得地域での単回投与経口補水塩における患者の利便性に対応しています。ブランドがバイオソースHDPEボトルと既存の充填ラインに統合できる木材プラスチックハイブリッドをテストするにつれ、セグメントは収束を示しています。したがって、持続可能な医薬品包装市場規模の拡大は、先進的デリバリーの採用とレガシーフォーマットの改修イノベーションの両方から生まれています。

持続可能な医薬品包装市場では、PVC使用量を削減しモノマテリアルリサイクルストリームを可能にするモジュラーブリスター設計に向けたR&Dが活発化しています。機械サプライヤーは、数時間以内にブリスターラインとポーチラインを切り替えられるツールインサートを宣伝し、段取り替えを短縮してエネルギーを節約しています。欧州の受託充填業者は、破損率を低下させながら繊細なガラスバイアルを取り扱えるロボットピックアンドプレースユニットに投資し、効率化の節約と炭素削減目標を整合させています。産業量が高効力医薬品に移行するにつれ、汚染管理の要求が高まり、バルク充填仕上げガラスよりも事前滅菌済みネスト形式が好まれるようになっています。このダイナミクスは、先進的な一次容器のプレミアム価格ポテンシャルを維持しながら、持続可能な医薬品包装市場内での主流のボトル・瓶設計の継続的な改善を促進しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

素材タイプ別:バイオプラスチックのブレークスルーが加速

バイオプラスチックおよび植物由来ポリマーは、4週間以内に家庭用堆肥環境で分解するPHAおよび海藻由来原料に牽引され、年平均成長率14.50%で最も速く成長しています。[3]Claire Turrell、「海洋由来バイオプラスチック」、Nature Biotechnology、nature.com従来型プラスチックは、実証された性能と確立された医薬品検証プロトコルにより、2024年に45.2%のシェアを維持しています。化学的不活性性と高いバリア特性で評価されるガラスは、バイオロジクスとワクチンの充填仕上げに不可欠であり続けていますが、軽量ホウケイ酸塩とアルミノケイ酸塩の化学組成により製造時のエネルギー需要が削減されています。板紙は二次包装のプラスチッククラムシェルに取って代わり、アルミニウムフォイルはブリスターユニット内の湿気に敏感な有効成分を保護しています。TotalEnergies CorbionがオートクレーブによるLuminy PLAグレードを適応させるにつれ、バイオプラスチックボトルの持続可能な医薬品包装市場規模は拡大を続けており、食品サービス分野を超えた用途適合性が広がっています。

化学リサイクルスタートアップが混合ポリオレフィン廃棄物を製薬グレード樹脂の分解に適したナフサ様原料に変換するにつれ、サプライチェーンが進化し純度ギャップが縮小しています。ガラスサプライヤーは酸素燃料炉を統合してエネルギー消費とCO₂を最大40%削減し、重量懸念の中でも素材のエコ信頼性を強化しています。コンバーターはプラズマによってバイオポリマーボトルにケイ酸塩バリア層を適用する実験を行い、堆肥化可能性を損なうことなく酸素耐性を向上させています。投資家は製薬クラスター近くの地域ペレット化ラインへの資金提供を増やし、安定した原料を確保してコスト構造と回復力を改善し、持続可能な医薬品包装市場におけるバイオプラスチック採用の軌跡を強化しています。

サステナビリティアプローチ別:リサイクル可能システムが優位

リサイクル可能包装は、既存の回収・再処理ネットワークが迅速な展開を支援するため、2024年に52.3%のシェアを占めています。SCHOTT ファーマ・Corplex・武田薬品のトレイ回収プロジェクトなどのクローズドループパイロットは、バージン材料比で50%の温室効果ガス削減を証明しています。架橋PVAコーティングにより性能ギャップが縮小するにつれ、堆肥化可能・生分解性フォーマットは年平均成長率14.20%で上昇しています。温度管理されたペイロード向けの再利用可能な輸送容器は、特殊バイオロジクスで支持を得ており、2030年までにCEVAロジスティクスのフリートで30%から70%の普及率に拡大しています。軽量化は常緑の戦術であり続け、AI駆動の構造解析がポリマー質量を節約する設計反復を簡素化しています。

再生可能エネルギーの調達は、工場が屋上太陽光パネルを統合し100%再生可能電力にコミットするにつれ、主要な差別化要因となっており、スコープ2の削減を製品炭素申告に効果的に組み込んでいます。サステナビリティ戦略の多面的な性質により、生産者は軽量リサイクル可能PETに消費後樹脂を含有させ太陽光発電施設で製造するなど、アプローチを重ね合わせることができます。この複合的なメリット構造は、持続可能な医薬品包装市場におけるコンプライアンス準備を加速させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

剤形別:非経口包装のイノベーションが加速

バイオロジクスおよび新規注射療法の普及に伴い、非経口フォーマットは最高の年平均成長率12.40%を記録しています。ApiJectのプラスチックインジェクター研究では、従来のガラスシリンジと比較して炭素フットプリントが低く水使用量が100分の1であることが判明し、無菌性を犠牲にすることなく具体的な環境上の利点を示しています。固形製剤は2024年に60.1%のシェアで量的な基盤を維持していますが、リサイクル性を複雑にするPVC/アルミニウムブリスターに対する規制上の精査に直面しています。経口液剤は、使い捨てプラスチック指令を満たすためにテザードクロージャー付きバイオHDPEボトルへと移行しています。外用クリームはモノマテリアルラミネートチューブを採用し、吸入デバイスはサプライチェーンの成熟に伴い消費後ABSハウジングを統合しています。したがって、持続可能な医薬品包装市場シェアの拡大は、先進的な治療モダリティと主流の錠剤・カプセルフローの継続的な重要性との相互作用にかかっています。

イノベーションセンターは、充填準備済みで供給されるネスト型バイアルシステムに注力しており、現場での洗浄と脱発熱原処理を削減し、水とエネルギーの使用量を削減しています。RFID対応キャップは高価値腫瘍学薬の認証を提供し、近距離センサーが温度逸脱を記録します。固形製剤については、プッシュスルー紙ブリスターへの移行により棚寿命を損なうことなくリサイクル性が向上します。これらの適応は総じて、持続可能な医薬品包装市場の成長を牽引する設計経路の幅広さを示しています。

エンドユーザー別:受託包装の拡大

製薬メーカーが複雑なコンプライアンスフットプリントを管理するために特殊な能力をアウトソーシングするにつれ、受託包装機関(CPO)は年平均成長率11.10%で拡大しています。PCI Pharma Servicesはイリノイ州ロックフォードに50万4,500平方フィートを追加するために3億6,500万米ドルを投資し、注射デバイスに特化した新しいダブリン施設を開設しており、スケーラブルなサステナビリティプラットフォームへの堅調な需要を示しています。製薬メーカーは2024年に68.8%のシェアで戦略的な主導権を維持していますが、低炭素一次容器を共同開発するためにコンバーターとの共同開発契約を増やしています。病院は二次カートンを最小化するオンサイト調剤システムを求め、小売薬局は企業の社会的責任コミットメントに沿った路肩リサイクル可能パックを推進しています。学術機関はCPOが商業化する素材科学のブレークスルーで協力し、持続可能な医薬品包装市場内での技術移転サイクルを加速させています。

CPOは顧客横断的な量を活用して、資本集約的なバリアコーティングラインとAntares VisionのAI-Goツールなどの高度なデジタル検査システムへの投資を正当化しており、リアルタイムで欠陥パターンを監視し廃棄率を削減しています。共有サービスモデルにより、小規模なバイオテク企業は専用クリーンルームを構築することなく治療薬を上市でき、財務的な慎重さとサステナビリティの野心を整合させています。モジュラー充填スイートを備えたマルチテナント施設の台頭は製造をさらに分散化し、輸送排出量を削減してサプライチェーンの回復力を高めています。

地域分析

北米は、確立された医薬品製造クラスター、十分な資金を持つリサイクルプログラム、および積極的な企業サステナビリティコミットメントを背景に、2024年の持続可能な医薬品包装市場規模の38.1%を確保しました。イーライリリーの20億米ドルのコンコード工場とノボノルディスクの41億米ドルのクレイトン拡張は、ロボットハンドリングと屋上太陽光パネルを組み込んでおり、資本支出における環境指標の深い統合を示しています。カリフォルニア州とマサチューセッツ州の先進素材スタートアップは、海洋由来PHAと酵素的解重合技術に対するベンチャー資金を確保し、地域の競争力を固めています。カナダはリサイクル含有量容器の国境を越えた貿易を合理化するために米国薬局方と表示基準を整合させています。同時に、メキシコは低炭素包装を評価する医薬品輸出インセンティブを強化し、地域の顧客基盤を拡大しています。

アジア太平洋地域は、中国とインドがEU優良製造規範に並行する品質フレームワークの下でバイオロジクス生産を拡大するにつれ、2030年に向けて最高の年平均成長率15.80%を記録しています。中国の省政府はバイオポリマーパイロットラインに補助金を提供し、インドの受託包装業者はクローズドループPET回収に資金を提供するグリーンボンドを確保しています。日本は素材サプライヤーと大学研究室のコンソーシアムを通じてセルロースベースのブリスター代替品を先駆けています。同時に、韓国のエレクトロニクス大手は薄膜バリア技術を活用して高性能堆肥化可能ポーチを開発しています。地域貿易協定が消費後樹脂の輸入関税を緩和し、新興リサイクル業者の規模拡大を支援しています。この地理的な急成長は、輸出市場のコンプライアンス圧力と国内環境法制の両方を反映しています。

欧州は、2028年までのリサイクル可能性を義務付けリサイクル含有量のマイルストーンを定義するEU包装・包装廃棄物規制の下でバランスの取れた成長を維持しています。ドイツは化学リサイクルのリーダーシップを活用して製薬グレードのモノマーを供給し、フランスはエコデザイン税額控除に支えられたカートンイノベーションを推進しています。英国はブレグジット後の規制を大陸基準に整合させ、素材フローの摩擦のない流通を確保しています。エミリア=ロマーニャのイタリアのガラスハブは酸素燃料炉を採用してキルン排出量を40%削減し、スペインは薬局で医薬品ボトルを回収する逆自動販売機スキームを統合しています。コンプライアンスコストは上昇していますが、統合されたインフラと公的資金がマージン圧力を緩和し、持続可能な医薬品包装市場の拡大を持続させています。

競合状況

持続可能な医薬品包装市場は中程度の断片化を示しており、上位5社が合計収益の約35〜40%を占め、数十の中規模コンバーターと素材イノベーターが専門ニッチを占めています。Amcor、Gerresheimer、SCHOTT AGは、リサイクル可能ポリマー、高リサイクル含有量ガラス、再生可能エネルギー認定操業を統合したフルポートフォリオのサステナビリティロードマップにより差別化しています。One Rock Capital PartnersによるConstantia Flexiblesの買収は、サステナビリティを価値ドライバーとするプライベートエクイティの信頼を示しており、ConstantiaのClimate Change評価レベルAとEcoVadisゴールドステータスがその魅力を裏付けています。

技術的優位性が純粋な規模を上回っています。ApiJectの医療グレードポリプロピレンインジェクターはガラスシリンジの既存企業に挑戦し、SCHOTTの超薄型SiO₂バリアコーティングはより軽量でガラスの性能限界を押し広げています。デジタル化が前線となっており、Antares VisionのAI-Goプラットフォームが100%インライン検査を可能にし、スクラップを削減して炭素強度比率を改善しています。パートナーが共同でカスタマイズされたソリューションを開発しており、BDはバイオテク顧客とRFID対応プレフィラブルシリンジで協力し、トレーサビリティとリサイクル可能性の両要件を満たしています。新興イノベーターは海洋由来バイオプラスチック特許を活用し、確立された企業は複数年の長期購入契約を通じて原料を確保し、市場参入障壁をさらに高めています。

サプライチェーンの回復力がリスク管理を定義しています。ガラスメーカーは再生可能電力購入契約を通じてエネルギー変動をヘッジし、ポリマーコンバーターは潜在的な物流混乱を相殺するために地理的な取引先を多様化しています。規制学習曲線は追加の参入障壁として機能しており、既存参加者は社内毒性学ラボと規制業務部門を維持して申請書類の提出を迅速化していますが、新規参入者は同様の能力を構築するかパートナーシップに依存する必要があります。全体として、競争ダイナミクスは高性能素材科学、機敏な製造、および文書化されたコンプライアンス専門知識を組み合わせたプレーヤーに有利に働いています。

持続可能な医薬品包装産業のリーダー企業

Amcor plc

WestRock Company

Berry Global Group Inc.

Gerresheimer AG

SCHOTT AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:DS Smithは、36時間冷却状態を維持しEPS代替品比でCO₂排出量を40%削減する繊維ベースの温度管理輸送容器TailorTempを発売しました。

- 2025年1月:BDはPharmapack 2025において、高粘度バイオロジクス向けNeopak XtraFlowとともにiDFill RFID対応プレフィラブルシリンジを展示しました。

- 2025年1月:Faller Packagingは、2025年初頭に開設予定の折り畳みカートンおよびリーフレット工場を建設するため、ドイツのゲベゼーに土地を取得しました。

- 2024年10月:GenNx360 Capital PartnersはNutra-MedによるLegacy Pharma Solutionsの買収を発表し、高速ボトリングおよびブリスター能力を拡大しました。

グローバル持続可能な医薬品包装市場レポートの調査範囲

| ボトル・瓶 |

| ブリスターパック |

| バイアル・アンプル |

| サシェ・ポーチ |

| プレフィルドシリンジ・カートリッジ |

| 従来型プラスチック(HDPE、PP、PVC) |

| バイオプラスチックおよび植物由来ポリマー |

| ガラス |

| 紙・板紙 |

| アルミニウム・フォイル |

| リサイクル可能包装 |

| 生分解性・堆肥化可能包装 |

| 再利用可能包装システム |

| 軽量・素材削減 |

| 再生可能エネルギー由来包装 |

| 固形製剤(錠剤、カプセル) |

| 経口液剤 |

| 非経口・注射剤 |

| 外用・半固形剤 |

| 吸入剤・その他 |

| 製薬メーカー |

| 受託包装機関(CPO) |

| 病院・クリニック |

| 小売・オンライン薬局 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 包装タイプ別 | ボトル・瓶 | |

| ブリスターパック | ||

| バイアル・アンプル | ||

| サシェ・ポーチ | ||

| プレフィルドシリンジ・カートリッジ | ||

| 素材タイプ別 | 従来型プラスチック(HDPE、PP、PVC) | |

| バイオプラスチックおよび植物由来ポリマー | ||

| ガラス | ||

| 紙・板紙 | ||

| アルミニウム・フォイル | ||

| サステナビリティアプローチ別 | リサイクル可能包装 | |

| 生分解性・堆肥化可能包装 | ||

| 再利用可能包装システム | ||

| 軽量・素材削減 | ||

| 再生可能エネルギー由来包装 | ||

| 剤形別 | 固形製剤(錠剤、カプセル) | |

| 経口液剤 | ||

| 非経口・注射剤 | ||

| 外用・半固形剤 | ||

| 吸入剤・その他 | ||

| エンドユーザー別 | 製薬メーカー | |

| 受託包装機関(CPO) | ||

| 病院・クリニック | ||

| 小売・オンライン薬局 | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年における持続可能な医薬品包装の予測値は?

予測では2025年の952億米ドルから2,141億米ドルに達するとされています。

持続可能な医薬品包装はどのくらいの速さで成長していますか?

このセグメントは2025年から2030年にかけて年平均成長率14.60%で拡大しています。

最も速く普及している包装フォーマットはどれですか?

プレフィルドシリンジおよびカートリッジがバイオロジクスと自己投与トレンドに支えられ、年平均成長率13.80%でリードしています。

アジア太平洋地域が成長のホットスポットと見なされる理由は何ですか?

中国とインドでの製造規模拡大と、輸出主導のより厳格なサステナビリティ規制が相まって、同地域で年平均成長率15.80%を牽引しています。

将来の採用を形成する素材のブレークスルーは何ですか?

植物由来および海藻由来バイオプラスチックは、炭素フットプリントを削減しながら石油系プラスチックに近いバリア性能を実現しています。

受託包装機関はサステナビリティ目標にどのような影響を与えますか?

CPOは先進的な低炭素ラインと規制専門知識を追加し、製薬メーカーが多額の資本支出なしにコンプライアントな生産をアウトソーシングできるようにしています。

最終更新日: