電子薬物送達システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

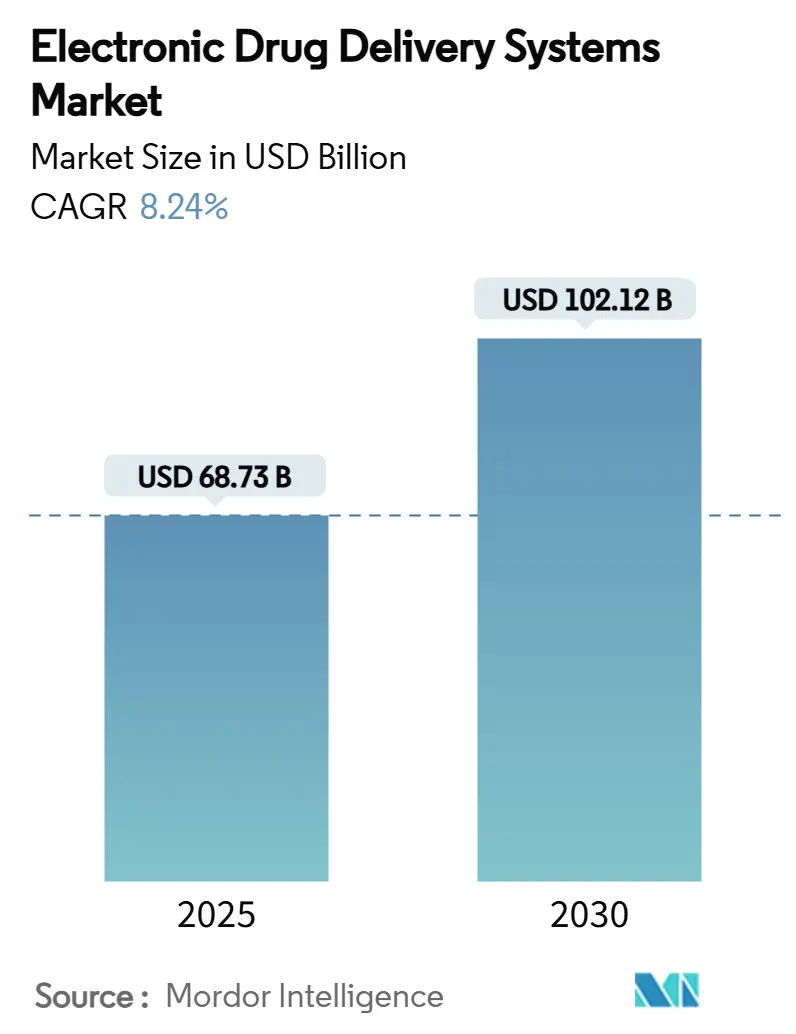

| 市場規模 (2025) | 68.73 十億米ドル |

| 市場規模 (2030) | 102.12 十億米ドル |

| 成長率 (2025 - 2030) | 8.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子薬物送達システム市場分析

電子薬物送達システムの市場規模は2025年に687億3,000万米ドルとなり、予測期間中に8.24%のCAGRを反映して2030年までに1,021億2,000万米ドルに達する見込みです。在宅ケアへの需要拡大、接続デバイスに対するサイバーセキュリティ規制の強化、ヘルスケアの急速なデジタル化が相まって、収益拡大に向けた持続的な追い風を生み出しています。堅牢なセキュリティと直感的なアプリ対応ユーザーインターフェースを融合できるデバイスメーカーは、下流の治療コストを明確に削減する技術への保険償還が拡大するにつれて、対応可能な市場基盤を広げています。一方、エネルギーハーベスティング電源モジュールとAI駆動の投与アルゴリズムは、入院回数の削減と慢性疾患ケアの円滑化を約束する長寿命・自己最適化型インプラントの新世代を牽引しています。リコール審査の強化は逆説的に、包括的な品質システムを整備し複雑なグローバル規制マトリクスを乗り越えられるメーカーへの競争力集中を促しています。

主要レポートのポイント

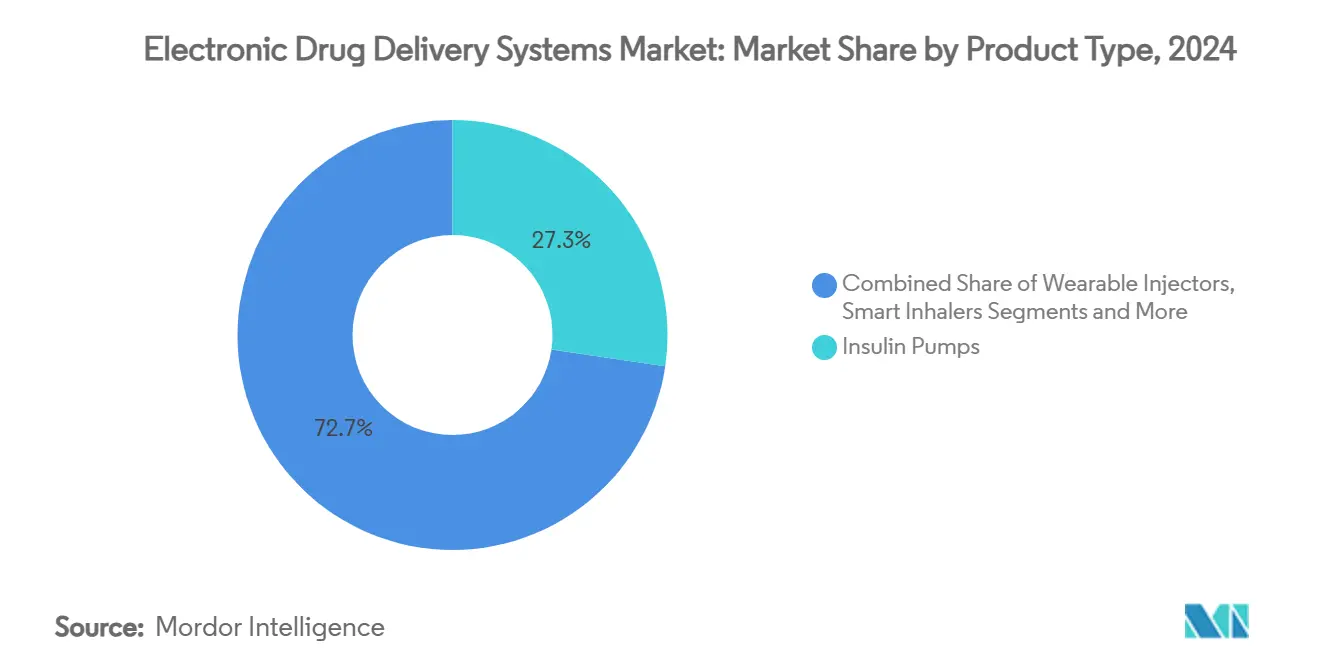

- 製品タイプ別では、インスリンポンプが2024年の電子薬物送達システム市場シェアの27.32%を占め、スマートインヘラーは2030年にかけて12.94%のCAGRで拡大しています。

- 用途別では、糖尿病が2024年の電子薬物送達システム市場規模の39.53%を占め、神経疾患は2030年に向けて10.34%のCAGRで推移しています。

- エンドユーザー別では、病院・クリニックが2024年の収益の49.66%を占め、在宅ケア環境は予測期間中に12.33%のCAGRで推移しています。

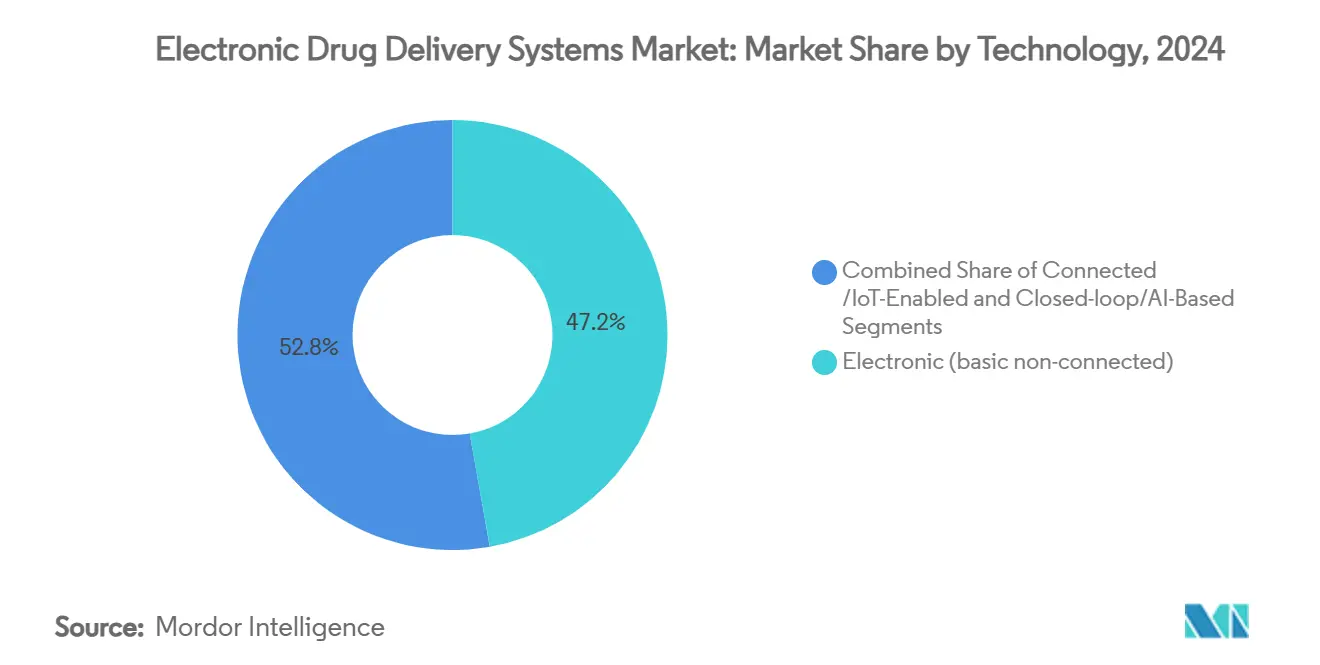

- 技術別では、電子プラットフォームが2024年の収益シェアの47.23%をリードし、クローズドループおよびAIベースのシステムは11.57%のCAGRで拡大する見込みです。

- コンポーネント別では、ハードウェアが2024年の収益の53.63%を占め、ソフトウェアおよびアルゴリズムは2030年にかけて12.73%のCAGRで成長すると予測されています。

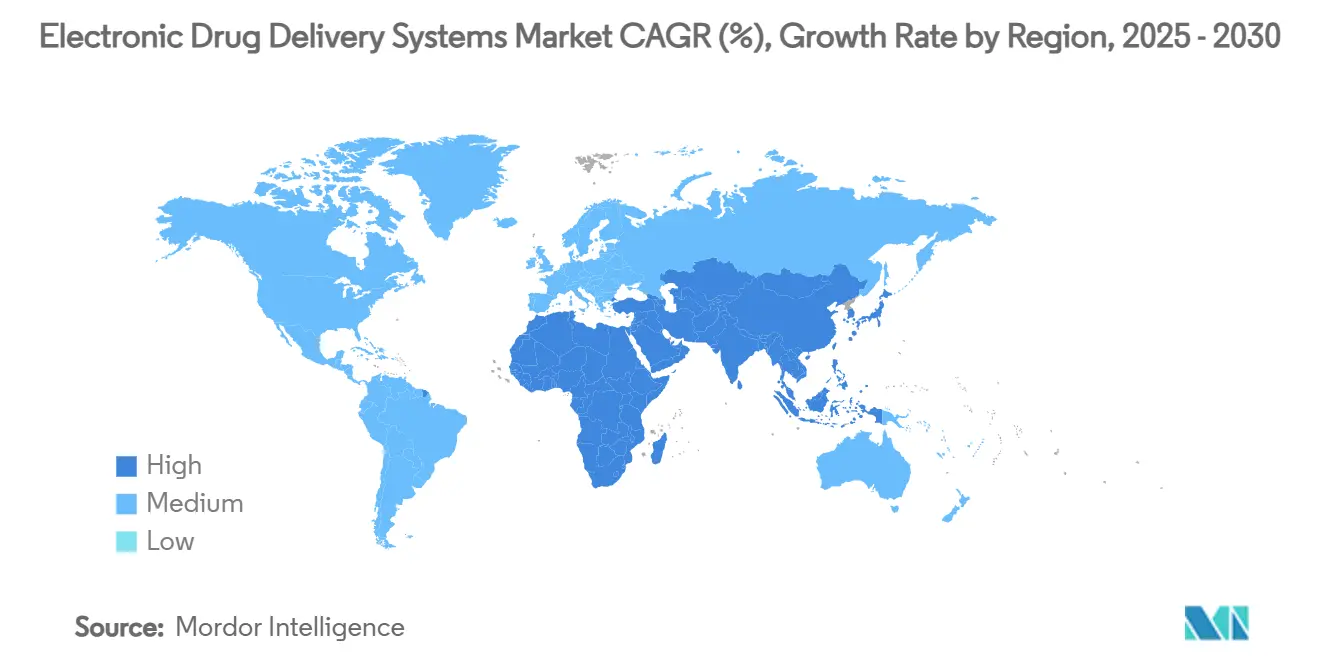

- 地域別では、北米が2024年の収益の41.23%を生み出し、アジア太平洋地域は10.89%のCAGRで最も速い地域成長が見込まれています。

グローバル電子薬物送達システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 糖尿病および慢性疾患の有病率の上昇 | +2.1% | グローバル、北米およびアジア太平洋地域で最も強い | 長期(4年以上) |

| ウェアラブル・パッチポンプの採用拡大 | +1.8% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 有利な償還制度と在宅ケアの推進 | +1.5% | 北米およびEU、一部のアジア太平洋市場 | 中期(2〜4年) |

| 小型化とスマートモバイル接続性 | +1.3% | グローバルテクノロジーハブ | 短期(2年以内) |

| 接続デバイスに対するサイバーセキュリティの義務的更新 | +0.9% | グローバル、米国およびEUで最も厳格 | 短期(2年以内) |

| 長寿命インプラントを可能にするエネルギーハーベスティングマイクロバッテリー | +0.8% | 先進国市場全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病および慢性疾患の有病率の上昇

5億3,700万人以上の成人が糖尿病を抱えており、その数は増加し続けているため、継続的・自動化されたインスリン投与は不可欠な治療の柱となっています。[1]Anna Peters、「1型糖尿病および高A1cを有する若者に対する自動インスリン投与」、NEJM Evidence、nejm.org 7歳以上の小児を対象としたMiniMed 780GシステムへのFDA認可は、疾患管理の負担を軽減するクローズドループソリューションへの規制当局の道筋整備を示しています。同様の勢いは疼痛医療においても見られ、FDAがAbbottのProclaim脊髄刺激プラットフォームを糖尿病性神経障害に承認したことで、電子的投与が治療の枠を超えられることが証明されました。高齢化する人口は慢性疾患ケアの需要を増幅させており、実世界データは自動投与システムが手動療法と比較して糖化ヘモグロビン値を低下させることを確認しています。保険支払者は高度なポンプとセンサーを、合併症による高額入院に対するヘッジとして捉えるようになっており、電子薬物送達システム市場の構造的な上昇基調を固めています。

ウェアラブル・パッチポンプの採用拡大

小型化されたオンボディインジェクターは、クリニック受診を減らし多回投与レジメンを簡素化することで、患者の期待を再形成しています。Enable InjectionsはenFuseデバイスの発売から4か月以内に60%の採用率を報告しており、目立たないフォームファクターがいかに定着率を高めるかを示しています。[2]Jordan Rosenfeld、「オンボディ送達システムenFuseが患者の時間を節約し生活の質を向上」、AJMC、ajmc.com同プラットフォームを介した皮下投与イサツキシマブのフェーズ3データは、静脈内療法に対する非劣性を満たしながら生活の質指標を向上させ、腫瘍学が在宅生物製剤投与へ転換していることを示しています。高粘度生物製剤に関するBD-Ypsomed提携などのパートナーシップは、既存プレーヤーがシェア防衛のためにパッチ技術を中心に再配置していることを示しています。新たに発行されたFDAドラフトガイダンスはパフォーマンス基準を明確化し、イノベーターの規制上の曖昧さを軽減しています。米国の保険会社の82%がユーザーフレンドリーなウェアラブルポンプのカバーに意欲を示しており、支払者が採用曲線を加速させています。

有利な償還制度と在宅ケアの推進

メディケアの2025年在宅医療更新は2.7%の支払い増加をもたらし、複雑な静脈内療法への包括払いを追加することで、居間における接続型投与ツールを実質的に補助しています。[3]メディケア・メディケイドサービスセンター、「2025年度在宅医療PPS料率更新」、cms.gov FDAのデジタルヘルス認定プログラムは開発者に明確なコーディング経路を提供し、経済的・規制的インセンティブをさらに整合させています。欧州も同様のトレンドを示しており、医薬品・デバイス複合製品に関するEMAガイダンスが申請書類の要件を合理化し、市場参入の摩擦を低減しています。Bigfoot Unityからの実世界エビデンスは、技術対応インスリン投与が救急受診を削減し血糖指標を改善することを示しており、在宅ケア展開の価値提案を強化しています。政策とデータが相まって、在宅治療を電子薬物送達システム市場のニッチからメインストリームチャネルへと転換させています。

小型化とスマートモバイル接続性

縮小するコンポーネントとユビキタスなスマートフォンが、リアルタイムの投与量調整と統合された意思決定支援を可能にしています。MedtronicのInPenアプリはSimplera持続血糖モニターと同期し、従来のペンをデータ豊富な治療ハブに変換しています。TwiistのAI自動化システムはすべてのマイクロドーズのフローデータを取得し、次世代センサーで達成可能な粒度を実証しています。特許開示は、モニタリングと薬剤リザーバーコンパートメントの両方を収容するモジュール式ウェアラブルを明らかにしており、適応症を超えて柔軟に対応できる多目的デバイスを指し示しています。材料科学の進歩は、脳信号パターンに合わせて治療を適応させる柔軟なAI搭載インプラントを生み出し、神経技術と薬理学の融合を強調しています。要するに、小型化はハードウェアをソフトウェア定義の治療ツールに変え、インテリジェンス層を主要な差別化要因として高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デバイスのリコールと安全性訴訟リスク | -1.4% | グローバル、米国で最も深刻 | 短期(2年以内) |

| 新興市場における高いデバイスコストと償還格差 | -1.1% | 新興経済国 | 中期(2〜4年) |

| 複雑な多管轄規制経路 | -0.8% | グローバル | 中期(2〜4年) |

| MCU向け半導体サプライチェーンの不安定性 | -0.6% | アジア太平洋製造ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイスのリコールと安全性訴訟リスク

2023〜24年にかけてクラスIのインスリンおよび輸液ポンプのリコールが相次ぎ、臨床医の信頼を揺るがし、コスト集約的な訴訟を引き起こしました。バッテリー寿命の欠陥、液体漏れ、閉塞が大規模な交換を強い、FDAの市販後監視を強化し、新製品審査を長期化させました。法的和解は保険料を引き上げ、研究開発から資本を転用させます。堅牢な品質システムを欠く小規模プレーヤーは存続の脅威に直面しており、市場統合が加速しています。長期的には厳格な監視がベースラインの安全性を高めるはずですが、電子薬物送達システム市場への短期的な抑制は続いています。

新興市場における高いデバイスコストと償還格差

クローズドループインスリンシステムは年間1万米ドル以上かかる場合があり、従来の治療法の1,000米ドル未満と比較すると、価格に敏感な国での採用を制限する格差があります。メディケアや多くのEU支払者は高度なデバイスをカバーしていますが、新興経済国での償還は依然として断片的であり、患者がほとんどのコストを負担しています。医薬品・デバイス複合製品は複雑さを加え、リソースが限られた管轄区域での迅速承認を妨げるハイブリッド規制申請を必要とします。通貨変動と限られた技術サポートネットワークが展開見通しをさらに圧迫しています。革新的な資金調達モデルなしには、電子薬物送達システム産業は新興市場の潜在力を完全に解放するのに苦労するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートインヘラーへの加速するシフト

インスリンポンプは2024年の収益の27.32%を提供し、数十年にわたる臨床的証拠と保険適用を検証しました。しかし、スマートインヘラーは12.94%のCAGRで拡大しており、吸入コルチコステロイドを救急薬として再配置するAirsupra配合療法のFDA画期的承認によって推進されています。この規制上のマイルストーンは、使用状況を追跡してアドヒアランスデータをケアチームに送信するセンサー内蔵インヘラーへの研究開発投資を活性化しています。ウェアラブルインジェクターも高粘度生物製剤を対象としたパートナーシップを通じて好調な勢いを得ており、オートインジェクターは救急医療での関連性を維持しています。スマートインヘラーの電子薬物送達システム市場規模は、呼吸器ケアのデジタル化が進む中、予測期間中の増分ドル換算でポンプを上回るペースで成長すると予測されています。競争上の争点は、クラウド接続性、投与量追跡精度、アクセス拡大を目的とした従量課金制ファイナンスに集中しています。

製品ランドスケープは同時に多様化しています。スマートピルはマイクロカメラとテレメトリーを統合して、一回の通過で標的GI投与と診断を実行しますが、採用は患者の受容性と償還の明確さにかかっています。埋め込み型輸液ポンプは、手術なしに機能寿命を延長するエネルギーハーベスティング電源から恩恵を受け、腫瘍学と疼痛医療において差別化された価値を約束しています。カテゴリー全体で、メーカーは変化する生理的手がかりに合わせて投与量を調整する適応型ソフトウェアと堅牢なハードウェアを融合させ、電子薬物送達システム市場のパフォーマンス基準を再定義するために競争しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:神経疾患の台頭

糖尿病は2024年の収益の39.53%を維持し、統合CGMポンプエコシステムと強力な支払者エビデンスベースに支えられています。しかし、神経疾患はリアルタイム信号解釈が可能なクローズドループ脊髄刺激装置とAI変調疼痛インプラントのおかげで、10.34%のCAGRで最も速く成長しています。Proclaim SCSプラットフォームの適応外拡大は、より広い臨床対応可能基盤を検証し、片頭痛および運動障害における新たな研究開発を引き起こしています。パイプラインデバイスが規制上のハードルをクリアすれば、神経疾患用途の電子薬物送達システム市場規模は2030年までに倍増する軌道にあります。

呼吸器疾患用途はスマートインヘラーの普及に支えられて安定した成長を続けており、腫瘍学は静脈内投与からオンボディ皮下投与へと転換し、病院の容量節約と患者の快適性向上を実現しています。心血管プログラムは心不全薬の投与量調整のための外来ポンプをテストしており、GIおよび内分泌疾患は嚥下型センサー療法の初期受益者となっています。この拡大する治療キャンバスは、薬剤カセットとアルゴリズムパッケージを交換できるモジュール式プラットフォームを設計するようサプライヤーに求め、ライフサイクルの柔軟性を確保しています。

エンドユーザー別:在宅ケアが施設設定を上回る

病院とクリニックは依然としてグローバルインストールの約半数を占めており、初期治療調整と急性期ケア管理における重要な役割を反映しています。それにもかかわらず、在宅ケア環境は償還、遠隔モニタリングの信頼性、患者の好みが一致するにつれて、12.33%のCAGRで急速に前進しています。在宅IVIGと糖尿病技術に対するメディケアの包括払いは、分散型ケアが再入院を削減しながら生活の質を高めることができるという制度的認識を強調しています。在宅チャネルに帰属する電子薬物送達システム市場シェアは2030年にかけて着実に上昇する見込みです。

外来手術センターは日帰り手術のための投与システムを採用し、病院のスループット圧力を緩和しています。専門クリニックはアルゴリズム投与を活用して腫瘍学と神経学のサービスラインを差別化しています。デバイスの取扱説明書がスマートフォンチュートリアルに縮小し、クラウドダッシュボードがリアルタイムで異常を検知するにつれて、ケアチームは高度な治療を施設の壁を超えて安全に拡張でき、ヘルスケアロジスティクスを再描画しています。

技術別:AIドリブンプラットフォームの加速

非接続型電子デバイスは依然として収益の47.23%を生み出していますが、成長は11.57%のCAGRで進む接続型およびAI中心モデルに傾いています。機械学習アルゴリズムによってインスリン投与を自動調整するBeta Bionics iLet ACEポンプの認可は、自律型投与ソフトウェアへの規制当局の信頼を示しています。接続型インヘラーはアドヒアランス指標をクラウドポータルにストリーミングし、積極的なコーチング介入を可能にしています。臨床医にとって、統合データは生データではなく実行可能なインサイトを抽出することで認知的過負荷を軽減します。

ハードウェアの小型化は冗長センサーと無線ファームウェアアップグレードのスペースを確保し、プラットフォームが販売後も進化することを保証しています。相互運用性の指定により、サードパーティのイノベーターがベースラインポンプに専門モジュールを接続でき、エコシステム型の電子薬物送達システム市場を創出しています。したがって、サイバーセキュアなAPIは、それが制御するカニューレと同様に重要です。

コンポーネント別:ソフトウェアおよびアルゴリズムが価値創造をリード

ハードウェアは53.63%で収益の基盤であり続けていますが、ソフトウェアとアルゴリズムは12.73%のCAGRで最も速く成長しています。これは、アップデート、アナリティクス、プレミアム意思決定支援ティアからの継続的収益を解放するためです。MedtronicのInPenアプリの強化は、新しいハードウェアなしに段階的なコードリリースが成熟したデバイスフランチャイズを刷新できることを示しています。接続プラットフォームは生のセンサーフィードを縦断的治療ダッシュボードに変換し、患者と臨床医の間のフィードバックループを強化しています。より多くの管轄区域がアルゴリズム対応アウトカムに対して償還するにつれて、ソフトウェアに帰属する電子薬物送達システム市場規模は構造的な上昇に向けて準備が整っています。

センサースイートは、臨床的影響の前に閉塞や漏れを検出する二電極アレイとインピーダンス分光法によって高度化しています。一方、酸素駆動またはトライボエレクトリック発電機は電源モジュールを縮小し、デバイス寿命を延長してサービス間隔を削減しています。消耗品はインストールベースの波に乗り、独自カートリッジが顧客ロックインを固定し予測可能な年金ストリームを促進しています。

地域分析

北米は2024年の収益の41.23%を生み出し、高度な支払者システム、積極的なFDAガイダンス、深いデジタルヘルス採用に支えられています。メディケアの最新支払いスケジュールは在宅ベースの適格性をさらに固め、地域の需要滑走路を強固にしています。第524B条の厳格な施行もこの地域をサイバーセキュリティコンプライアンスの先行指標とし、グローバルベンダーの設計規範を間接的に設定しています。

アジア太平洋地域は10.89%のCAGRで最も速く成長するクラスターです。中国はスマートポンプの生産能力を拡大し、日本とオーストラリアは調和されたレビューフレームワークの下でAI対応デバイスの承認を加速しています。インドのアーユシュマン・バーラトデジタルヘルス基盤は、地域プロバイダーがクラウド接続ケアへ飛躍する立場に置いています。地域メーカーは国内需要とEU・米国基準の両方に向けて設計するようになっており、輸出準備が高まっています。

欧州は規制主導の安定した拡大を示しています。医療機器規制の施行は一部のタイムラインを長期化させましたが、最終的には品質認識を高め、BD-Ypsomed協力を通じた高粘度ウェアラブルインジェクターの採用を支援しています。中・東欧の支払者は自動インスリン投与のパイロット償還を開始し、対応可能なコホートを拡大しています。南米、中東、アフリカは新興市場のダイナミクスを示しており、都市部のエリートがプレミアム技術を採用していますが、より広い普及はコスト削減モデルと公共部門の償還改革を待っています。

競争ランドスケープ

市場集中度は中程度です。Medtronic、Insulet、Novo Nordiskは垂直統合されたポートフォリオと広範なKOLネットワークでリーダーボードを固め続けています。しかし、リコールは品質認証を浮き彫りにし、病院がサプライヤーの実績を確認するよう促しています。Enable Injectionsの急速な患者採用は、機敏な専門企業が特定のニッチにおいてユーザーエクスペリエンスで大企業を上回るイノベーションを実現できることを示しています。

戦略的テーマはAIアルゴリズムの差別化、エネルギーハーベスティング電源ソリューション、サービス付きデバイス提供に収束しています。埋め込み型酸素駆動ポンプに関する特許出願は、消耗品、データサービス、アルゴリズムアップグレードがライフタイムバリューを促進するプロダクトからプラットフォームへの転換を示しています。テック企業はサービスとしてのセキュリティ層を提供し、小規模OEMがコンプライアンスをアウトソースできるようにしています。既存企業がソフトウェアスタックを強化するためにアナリティクス系スタートアップを買収するにつれて、M&A意欲は健全なままです。この背景の中、電子薬物送達システム市場は製造における規模を評価しながらもコード開発における機敏性を重視し、二速の競争レースを生み出しています。

電子薬物送達システム産業リーダー

Insulet Corporation

Medtronic plc

Novo Nordisk A/S

Tandem Diabetes Care

Ypsomed AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Enable Injectionsはオンボディシステムを介した皮下投与イサツキシマブのフェーズ3成功を報告し、腫瘍学投与への参入を示しました。

- 2024年11月:MedtronicはInPenスマートペンアプリのFDA認可を取得し、Simplera連携スマートMDI発売への道を開きました。

- 2024年8月:FDAはInsulетのSmartAdjust技術を2型糖尿病成人に拡大し、この集団に対する初の自動インスリン投与認可を記録しました。

グローバル電子薬物送達システム市場レポートの範囲

| インスリンポンプ |

| ウェアラブルインジェクター |

| スマートインヘラー |

| スマートピル |

| 埋め込み型輸液ポンプ |

| 経皮パッチ |

| オートインジェクター |

| マイクロニードルパッチ |

| 糖尿病 |

| 呼吸器疾患(喘息、COPD) |

| 疼痛管理 |

| 腫瘍学 |

| 心血管疾患 |

| 神経疾患 |

| 消化器疾患 |

| ホルモン療法 |

| 病院・クリニック |

| 外来手術センター |

| 在宅ケア環境 |

| 専門クリニック |

| 電子 |

| 接続型・IoT対応 |

| クローズドループ・AIベース |

| ハードウェア |

| ソフトウェアおよびアルゴリズム |

| 接続プラットフォーム |

| センサーおよび電源モジュール |

| 消耗品・カートリッジ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | インスリンポンプ | |

| ウェアラブルインジェクター | ||

| スマートインヘラー | ||

| スマートピル | ||

| 埋め込み型輸液ポンプ | ||

| 経皮パッチ | ||

| オートインジェクター | ||

| マイクロニードルパッチ | ||

| 用途別 | 糖尿病 | |

| 呼吸器疾患(喘息、COPD) | ||

| 疼痛管理 | ||

| 腫瘍学 | ||

| 心血管疾患 | ||

| 神経疾患 | ||

| 消化器疾患 | ||

| ホルモン療法 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 在宅ケア環境 | ||

| 専門クリニック | ||

| 技術別 | 電子 | |

| 接続型・IoT対応 | ||

| クローズドループ・AIベース | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェアおよびアルゴリズム | ||

| 接続プラットフォーム | ||

| センサーおよび電源モジュール | ||

| 消耗品・カートリッジ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の電子薬物送達システム市場の規模はどのくらいですか?

電子薬物送達システムの市場規模は2025年に687億3,000万米ドルであり、8.24%のCAGRで成長して2030年までに1,021億2,000万米ドルに達すると予測されています。

現在収益をリードしている製品カテゴリーはどれですか?

インスリンポンプは2024年の収益の27.32%で最大のシェアを保持しており、数十年にわたる臨床データと堅牢な償還フレームワークに支えられています。

最も速く成長している治療用途は何ですか?

神経疾患はAI対応脊髄刺激と適応型疼痛管理インプラントを背景に、2030年にかけて10.34%のCAGRで進んでいます。

アジア太平洋地域が他の地域より速く成長しているのはなぜですか?

急速なデジタルヘルス投資、慢性疾患有病率の上昇、ますます支持的な規制体制がアジア太平洋地域の収益を10.89%のCAGRで押し上げています。

償還トレンドは産業の見通しをどのように形成していますか?

メディケアの2025年支払い更新および同様のEU政策は、在宅接続型療法のカバレッジを強化し、高度な投与プラットフォームへの需要を後押ししています。

最終更新日: