経皮薬物送達システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

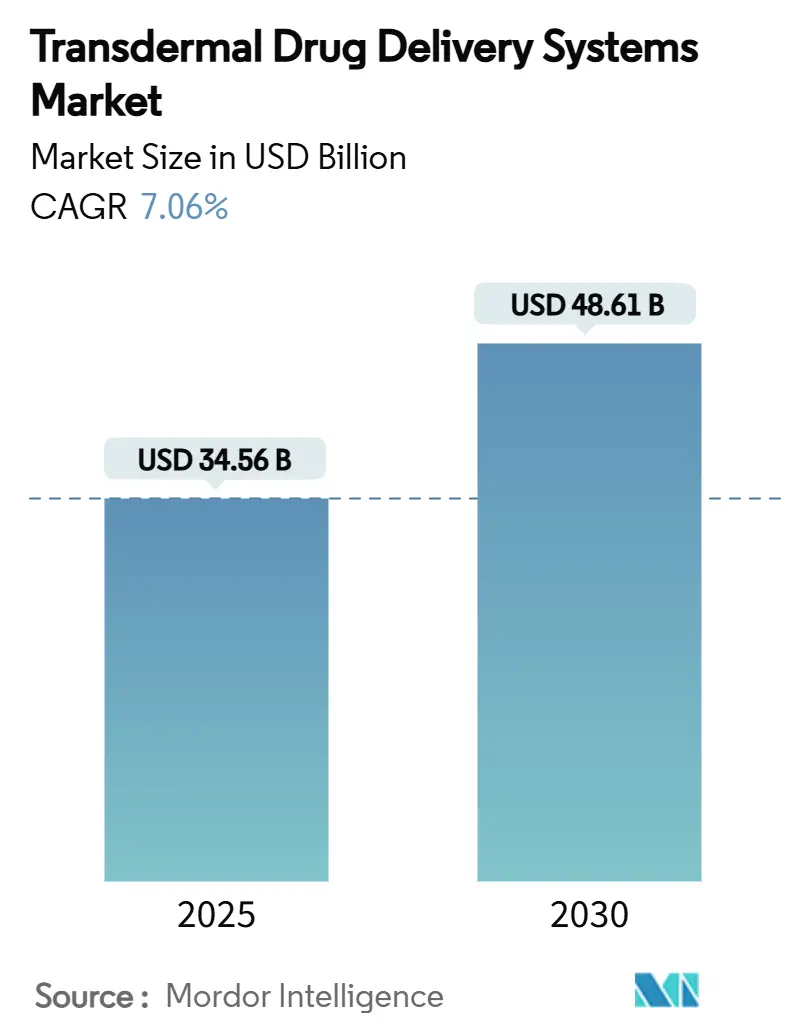

| 市場規模 (2025) | 34.56 十億米ドル |

| 市場規模 (2030) | 48.61 十億米ドル |

| 成長率 (2025 - 2030) | 7.06% CAGR |

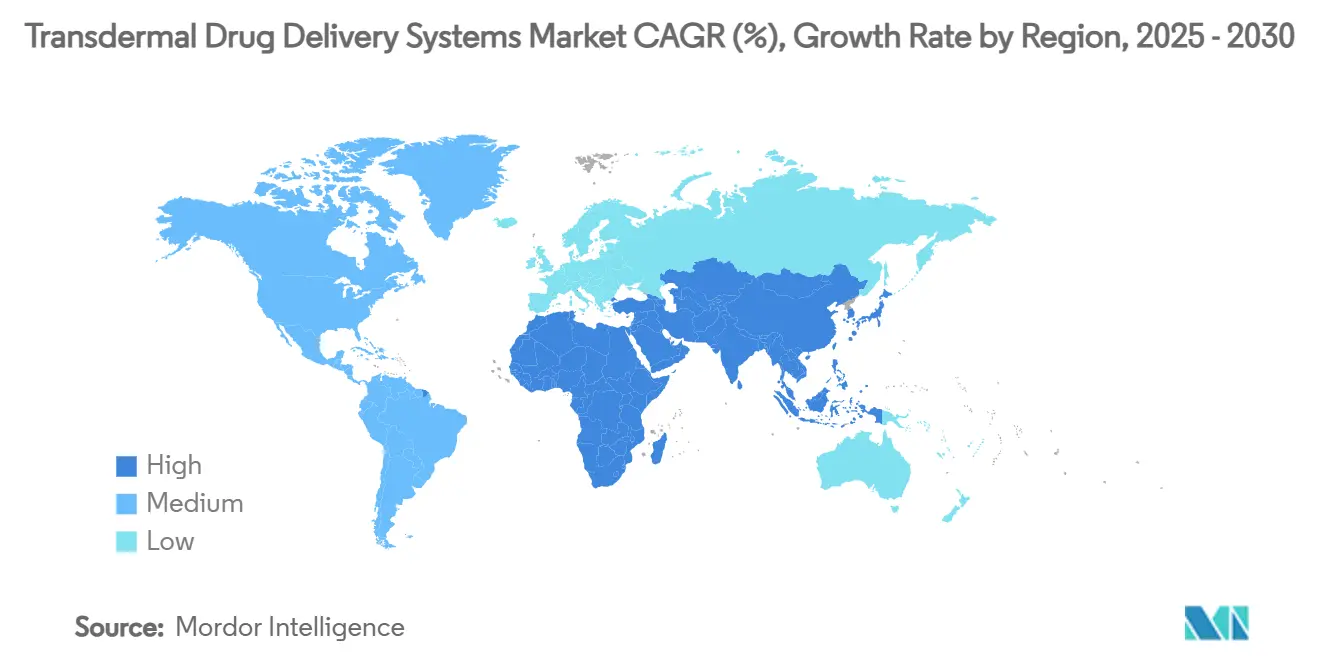

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経皮薬物送達システム市場分析

経皮薬物送達システムの市場規模は2025年に340億5,600万米ドルに達し、2030年までに486億1,000万米ドルに達すると予測されており、CAGRは7.06%を反映しています。需要の成長は、初回通過代謝を回避する患者中心の送達形態、先進的なパッチ設計、受動的なパッチを能動的な治療ツールへと転換するデジタルモニタリング機能に支えられています。経皮薬物送達システム市場は、オピオイド代替薬に対する規制上の勢い、生分解性フィルムの急速な進歩、在宅ケアサービスへのアクセス拡大によっても支えられています。競争の激しさは、大手製薬企業と専門技術企業の混在によって形成されており、それぞれがマイクロニードル、イオントフォレーシス、スマートパッチソリューションを推進しています。アジア太平洋地域の高いCAGRは、北米が引き続き収益リーダーである中でも、地理的な再均衡を示しています。特に欧州における持続可能性の要請は、堆肥化可能な基材と無溶剤接着剤による革新への圧力を高めています。

主要レポートのポイント

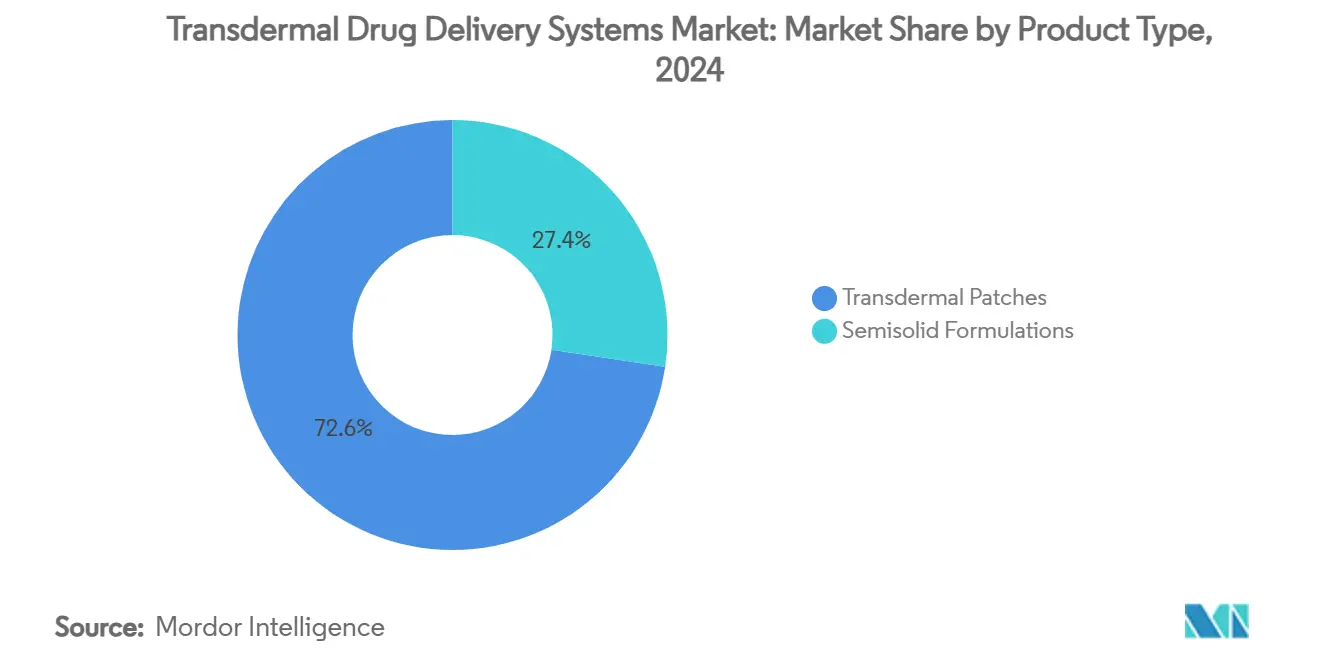

- 製品タイプ別では、経皮パッチが2024年の経皮薬物送達システム市場シェアの72.64%をリードし、半固形製剤は2030年までに8.34%のCAGRで拡大すると予測されています。

- 送達タイプ別では、受動システムが2024年の経皮薬物送達システム市場規模の78.65%のシェアを占め、能動システムは2030年までに9.63%のCAGRで成長すると予測されています。

- パッチタイプ別では、薬剤含有粘着剤型設計が2024年の経皮薬物送達システム市場シェアの42.36%を保持し、マイクロニードルパッチは2030年までに最高の11.55%のCAGRを示しています。

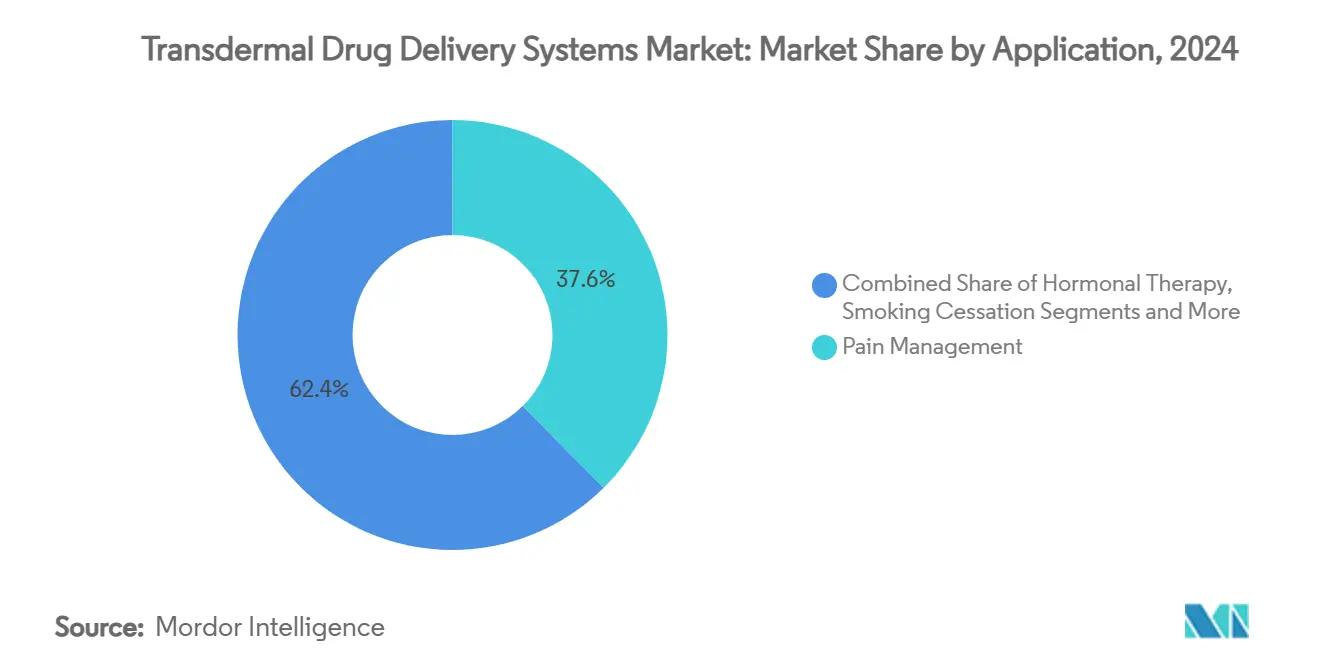

- 用途別では、疼痛管理が2024年の経皮薬物送達システム市場規模の37.58%を占め、ホルモン療法は2030年までに8.12%のCAGRで進展しています。

- エンドユーザー別では、在宅ケア環境が2024年に56.48%の収益シェアを獲得し、2030年までに9.04%のCAGRを記録する見込みです。

- 地域別では、北米が2024年に経皮薬物送達システム市場シェアの41.23%を維持しているものの、アジア太平洋地域は2030年までに9.37%のCAGRで成長しています。

世界の経皮薬物送達システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +1.8% | 世界規模;北米・欧州に集中 | 長期(4年以上) |

| 非侵襲的送達に対する患者の選好 | +1.2% | 世界規模;アジア太平洋地域で最も強い | 中期(2~4年) |

| パッチ設計・接着材料の進歩 | +0.9% | 北米・EU;アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 用量個別化を可能にするウェアラブルエレクトロニクス | +0.7% | 北米・EUのコア市場 | 長期(4年以上) |

| マイクロニードルによる生物製剤送達の需要 | +1.1% | 世界規模;先進国市場での早期採用 | 長期(4年以上) |

| 生分解性パッチフィルムに向けた持続可能性の推進 | +0.4% | EUが先導;世界規模で拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

糖尿病、心血管疾患、持続的な疼痛などの慢性疾患は、定常状態の薬物濃度と投与ステップの削減を優先することで、経皮システムの患者基盤を拡大しています。糖尿病は現在、世界中で5億3,700万人の成人に影響を与えており、慢性疼痛は米国だけで5,000万人以上に負担をかけています。皮膚パッチと連携して機能する柔軟な超音波駆動型インプラントは、経皮薬物送達システム市場が受動的放出から能動的管理へとシフトしていることを示しています。このアプローチは継続的な治療モデルを支援し、アドヒアランスと転帰の安定性を評価する価値に基づくケアのインセンティブと整合しています。

非侵襲的送達に対する患者の選好

経口薬を拒否する患者の間でのパッチの受容率は95%を超えており、注射の受容率をはるかに上回っています。ニコチンパッチに関する臨床研究では、血行動態への影響なしに内皮前駆細胞の機能が改善されることが示されており、禁煙プロトコルに心血管上の利点が加わっています。[1]Ting-Yi Tien、「経皮ニコチンパッチは内皮前駆細胞の数と機能を増加させる」、pubmed.ncbi.nlm.nih.gov精神科および老年科コホートにおける高い忍容性は、クリニック受診を減らし自己投与を可能にすることで、経皮薬物送達システム市場をさらに拡大しています。

パッチ設計・接着材料の進歩

発汗や機械的負荷に耐える感圧接着剤により、7日間の装着時間が実現可能になっています。MedherantのTEPI技術は、30%の伸張下でも完全な状態を保つ耐水性・高充填量パッチを実証しており、かつて30%を超えていた早期交換の発生を削減しています。[2]Medherant、「経皮薬物送達のための革新的なパッチ技術」、nature.com表面弾性波と脂質ナノカプセルを組み合わせることで、患者の生理機能に合わせた放出プロファイルが得られ、治療管理が強化されます。

用量個別化を可能にするウェアラブルエレクトロニクス

スマートパッチは、柔軟な基材上にセンサー、プロセッサー、送達リザーバーを統合しています。チャン・ギョンイン教授の折り畳み式パッチは、心血管シグナルを測定し、同一ユニットで薬剤を投与します。スマートフォンで制御されるマイクロニードルデバイスは複数の薬剤を選択的に放出することができ、経皮薬物送達システム市場がデジタル治療薬と融合しつつあることを反映しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 皮膚刺激・接触性皮膚炎 | -0.8% | 世界規模;アジア太平洋地域で感受性が高い | 短期(2年以内) |

| 薬物分子の適合性の限界 | -1.2% | 世界規模;全治療領域 | 長期(4年以上) |

| オピオイドパッチの転用に対する規制上の精査 | -0.6% | 北米・EU | 中期(2~4年) |

| パッチ廃棄に関する環境上の懸念 | -0.3% | EUが先導;世界規模で拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

皮膚刺激・接触性皮膚炎

接触性皮膚炎はパッチ使用者の最大20%に影響を与え、長期装着設計におけるアドヒアランスを損なっています。毎日のコルチコステロイドクリームは放出動態を変化させる可能性があり、皮膚の快適性と薬物性能の間の微妙なバランスが求められます。[3]Lori Reisner、「オピオイドパッチ」、pain.ucsf.edu低アレルギー性接着剤とpH中性層は、特に小児科および老年科集団において、市場成長にとって重要です。

薬物分子の適合性の限界

ほとんどの分子は600ダルトンを超えるか、受動拡散に必要な親油性を欠いています。マイクロニードル、イオントフォレーシス、ソノフォレーシスは到達可能なポートフォリオを広げますが、デバイスの複雑さとコストが増加します。透過バリアが解決された場合でも、薬剤は数日間にわたって皮膚温度で安定している必要があり、技術の進歩にもかかわらずパイプライン候補を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッド形態が勢いを増す

経皮パッチは2024年の収益の72.64%を占め、深い臨床的信頼とスケーラブルな生産経済性を示しています。半固形ゲルは規模は小さいものの、皮膚科およびホルモン用途に訴求する用量柔軟性・部位特異的送達を活かして8.34%のCAGRが見込まれています。経皮薬物送達システム市場は、信頼性の高いパッチ販売と新規ゲルの展開のバランスを保っており、乾癬向けの電界紡糸ナノファイバー複合材料がパッチの接着性と軟膏レベルの精度を組み合わせることで支援されています。

第二世代のハイブリッドは接着層とゲルリザーバーを組み合わせており、デバイス全体を交換することなく臨床医が用量を調整できます。このような汎用性は個別化医療を支援し、成果に基づく価格設定モデルを求める支払者の間での処方集への組み込みを拡大する可能性があります。

送達タイプ別:エレクトロニクスがリーチを拡大

受動拡散は78.65%のシェアで主力であり続けていますが、能動システムは9.63%のCAGRで明確な成長エンジンとなっています。ミニポンプ、電気穿孔法、低電圧イオントフォレーシスにより高分子が皮膚を通過できるようになり、生物製剤における経皮薬物送達システム市場のポジションが強化されています。力駆動型マイクロポンプを内蔵したバイアレス不均一パッチは、柔軟性を維持するバッテリーフリーエンジニアリングの例です。

可変投与が必要な慢性疾患では、アプリ連携コントローラーがリアルタイムのバイオメトリクスに応じて送達速度を調整します。このようなクローズドループ機能により、パッチはディスペンサーから意思決定支援ノードへと昇格し、遠隔医療ワークフローと調和します。

パッチタイプ別:マイクロニードルが加速

薬剤含有粘着剤型設計は、低材料コストと確立された規制経路のおかげで、2024年収益の42.36%を保持し、基本的な選択肢であり続けています。しかし、マイクロニードルアレイは、生物製剤、ワクチン、核酸療法を送達する能力が不可欠となるにつれて、11.55%のCAGRで上昇するでしょう。生分解性二重ネットワークマイクロニードルは、ゼラチンメタクリレートの強度と無細胞神経マトリックスの生体適合性を融合させ、挿入時の痛みを軽減しながら完全な溶解を確保します。

マトリックス型およびリザーバー型は高用量または水分感受性製剤において継続しますが、価値はプレミアム適応症を解放し高い償還を実現するマイクロニードルソリューションへとシフトしています。

用途別:ホルモン療法が急増

疼痛管理は、慢性腰痛およびがん性疼痛の有病率により、2024年の収益の37.58%を占めてリードしました。ホルモン療法は8.12%のCAGRで上昇しており、エストラジオールパッチが転移性前立腺がんにおける注射型アンドロゲン除去療法に非劣性であるという証拠から恩恵を受けています。

閉経後女性向けのテストステロンパッチも需要を強化しています。中枢神経系疾患、心血管疾患、禁煙は安定したシェアを保持していますが、より速い成長を再点火するための分子適合性のブレークスルーを待っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアがリードし加速

在宅ケア環境は2024年の売上の56.48%を生み出し、支払者が外来治療を奨励する中で2030年まで9.04%のCAGRを維持するでしょう。持続的グルコースモニタリングと薬物投与を組み合わせたスマートパッチはこのエコシステムに適合し、クリニック受診頻度を低下させます。

病院やクリニックは急性疼痛や管理された環境でのパッチを依然として好みますが、変化する償還モデルが慢性療法の量を消費者チャネルへと押し進めています。

地域分析

北米のリーダーシップは、2025年3月のリドカイン1.8%パッチの初のジェネリック承認のような合理化された承認から生じており、より低コストでのアクセスを拡大しました。慢性疼痛と糖尿病の症例の増加がパッチの利用を強化し、高い一人当たり医療費がプレミアム技術を支援しています。カナダとメキシコは、地域市場参入を加速する国境を越えた技術移転と共同ファーマコビジランスの枠組みから恩恵を受けています。

アジア太平洋地域は、大規模な人口と製造規模の経済を背景に急速に前進しています。中国、日本、韓国はフレキシブルエレクトロニクスとマイクロニードル加工において革新を進め、国内企業がコスト競争力のあるスマートパッチを輸出できるようにしています。インドとオーストラリアは、自己適用型経皮システムとの相性が良い遠隔医療を通じて医療へのアクセスを改善しています。糖尿病と心血管疾患を管理するための政府の取り組みが農村部での長時間作用型パッチの需要を高め、経皮薬物送達システム市場を押し上げています。

欧州の安定した成長はグリーンアジェンダと結びついています。ペプチド送達のための生分解性吸引パッチなどのプロジェクトは公的資金と迅速審査を獲得し、医療革新と環境規制を整合させています。ドイツと英国は先進的な接着化学に投資し、フランスとスペインは在宅ケアパッチを優遇する償還改革を通じて慢性疾患の自己管理を重視しています。

競合状況

市場は中程度の断片化を示しています。Hisamitsu PharmaceuticalはSALONPASパッチで外用疼痛緩和を支配し、薬剤含有粘着剤型技術における数十年にわたる専門知識を活用しています。現在Insud Pharmaの一部となったAgile Therapeuticsは、ホルモンパッチフランチャイズのより広い地理的リーチを獲得しています。Anodyne NanotechなどのスタートアップはGLP-1ペプチド送達を標的とし、代謝疾患適応症へのシフトを示しています。

戦略的な動きはプラットフォーム拡張に集中しています。確立された企業はアドヒアランス追跡のためのデジタル層を追加し、新規参入者はマイクロニードル金型または接着剤特許をライセンス供与して参入を加速しています。ウェアラブルセンサー企業とのパートナーシップは一般的であり、医療技術と製薬の収束を反映しています。価格圧力と持続可能性の要求は、溶剤使用を最小化し廃棄物回収を改善する共有製造ラインを奨励しています。

経皮薬物送達システム産業のリーダー

Hisamitsu Pharmaceutical Co., Inc.

Novartis AG

Johnson & Johnson

Viatris Inc.

Solventum

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:FDAはAveda Drug Delivery Systemsによる初のジェネリックリドカイン1.8%パッチを承認し、臨床医にZTlidoに対するコスト削減の選択肢を提供しました。

- 2025年2月:STAMPEDEトライアルデータにより、経皮エストラジオールパッチが転移性前立腺がんの標準注射薬に対して非劣性であることが確認されました。

- 2024年12月:Anodyne NanotechはHeroPatchを介したGLP-1薬の生物学的利用能が50%超であることを発表し、フェーズIトライアルは2025年に予定されています。

世界の経皮薬物送達システム市場レポートの範囲

| 経皮パッチ |

| 半固形製剤(ゲル、軟膏) |

| 受動システム |

| 能動システム(イオントフォレーシス、マイクロニードル、ソノフォレーシス) |

| 薬剤含有粘着剤型 |

| マトリックス型 |

| リザーバー型 |

| マイクロニードル型 |

| 疼痛管理 |

| 中枢神経系疾患 |

| ホルモン療法 |

| 心血管疾患 |

| 禁煙 |

| その他(乗り物酔い、腫瘍学など) |

| 在宅ケア環境 |

| 病院・クリニック |

| その他(小売薬局、電子商取引) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 経皮パッチ | |

| 半固形製剤(ゲル、軟膏) | ||

| 送達タイプ別 | 受動システム | |

| 能動システム(イオントフォレーシス、マイクロニードル、ソノフォレーシス) | ||

| パッチタイプ別 | 薬剤含有粘着剤型 | |

| マトリックス型 | ||

| リザーバー型 | ||

| マイクロニードル型 | ||

| 用途別 | 疼痛管理 | |

| 中枢神経系疾患 | ||

| ホルモン療法 | ||

| 心血管疾患 | ||

| 禁煙 | ||

| その他(乗り物酔い、腫瘍学など) | ||

| エンドユーザー別 | 在宅ケア環境 | |

| 病院・クリニック | ||

| その他(小売薬局、電子商取引) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. 経皮薬物送達システム市場の現在の価値はいくらですか?

市場は2025年に340億5,600万米ドルに達し、7.06%のCAGRで2030年までに486億1,000万米ドルに達すると予測されています。

2. どの製品タイプが売上を支配していますか?

従来の経皮パッチは2024年の収益の72.64%を占め、半固形ゲルを上回っています。

3. マイクロニードルパッチはなぜ注目を集めているのですか?

ペプチドや生物製剤などの大分子の送達を可能にし、そのカテゴリーで11.55%のCAGRを牽引しています。

4. どの地域が最も速く拡大していますか?

アジア太平洋地域は、製造規模と医療アクセスの拡大により9.37%のCAGRで成長すると予測されています。

5. 在宅ケアの利用はどれほど重要ですか?

在宅ケア環境はすでに売上の56.48%を占めており、モニタリングと投与を組み合わせたスマートパッチに牽引されて9.04%のCAGRで拡大するでしょう。

最終更新日: