非アルコール性脂肪性肝疾患(NAFLD)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

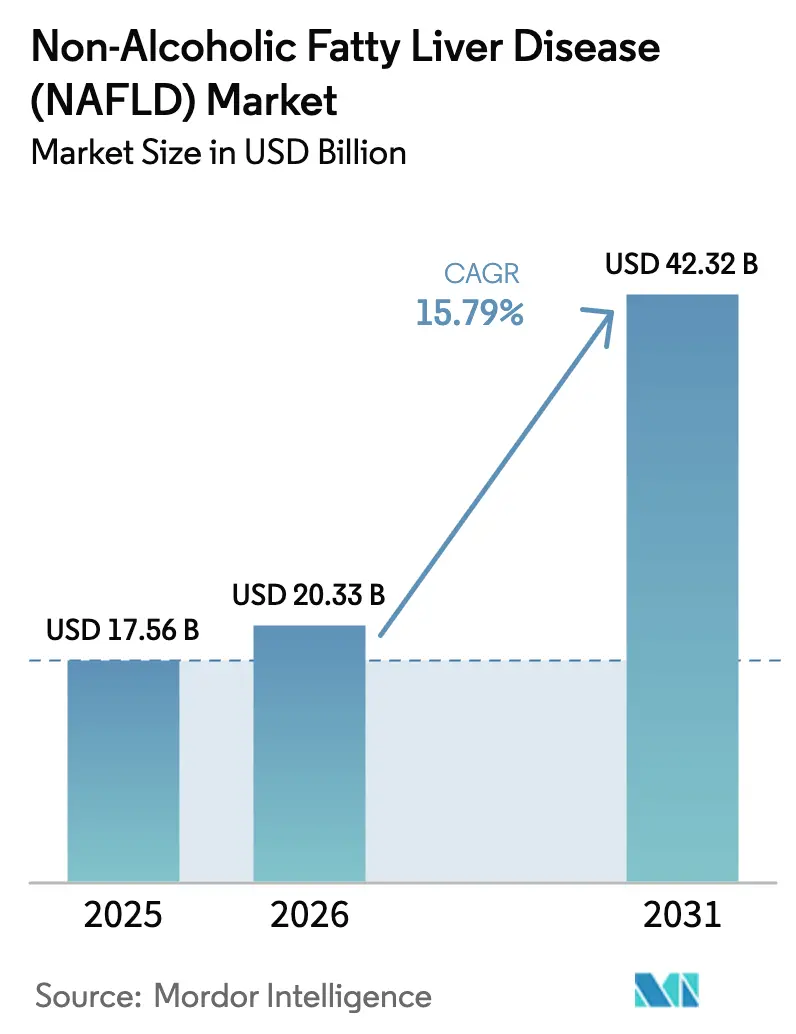

| 市場規模 (2026) | 20.33 十億米ドル |

| 市場規模 (2031) | 42.32 十億米ドル |

| 成長率 (2026 - 2031) | 15.79% CAGR |

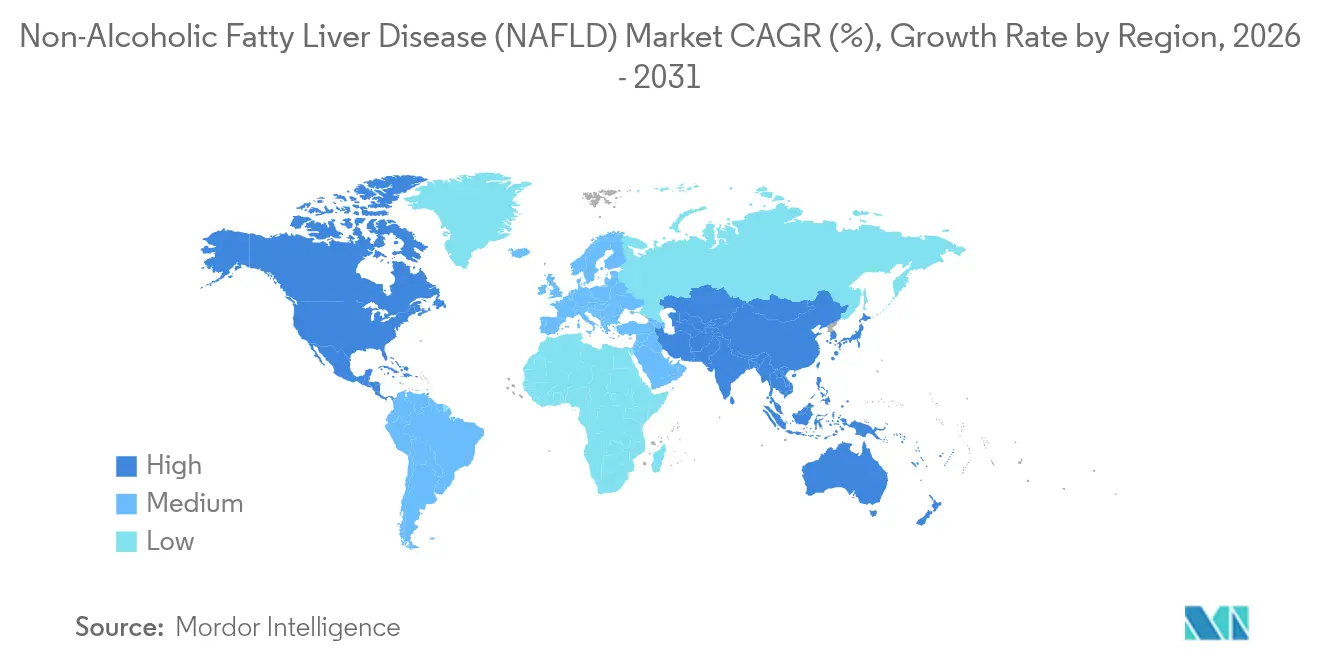

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非アルコール性脂肪性肝疾患(NAFLD)市場分析

非アルコール性脂肪性肝疾患市場規模は2025年に175億6,000万米ドルと評価され、2026年の203億3,000万米ドルから2031年には423億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは15.79%です。成長は、レズディフラ(レスメチロム)のファーストインクラス承認 [1]食品医薬品局、「FDAがレズディフラを承認」、fda.gov 、肥満および2型糖尿病の増加率、AI対応の診断技術の進歩、ならびにNAFLDを除外診断ではなく治療可能な代謝疾患として再定義した規制経路の加速によって推進されています。大手製薬企業による数十億ドル規模の買収に投資の勢いが見られ、有病率の上昇に伴い代謝性肝疾患が持続的な収益源をもたらすという確信を反映しています。スクリーニングプログラムの拡大、非侵襲的検査に対する有利な償還、および一般認知度の向上により診断患者プールが拡大する一方、線維化経路を標的とする画期的な薬剤は堅固な製品サイクルの始まりを示しています。これらの要因が総合的に作用し、非アルコール性脂肪性肝疾患市場はすべての主要地域において持続的な二桁成長を遂げる位置づけにあります。

主要レポートのポイント

- 薬剤クラス別では、抗酸化剤が2025年の非アルコール性脂肪性肝疾患市場シェアの28.45%を占め、FXR作動薬は2031年までに16.72%のCAGRで拡大すると予測されています。

- 流通チャネル別では、病院薬局が2025年に47.32%の収益シェアでトップとなり、オンライン薬局は2031年までのCAGR 16.65%で最も速い成長を記録しています。

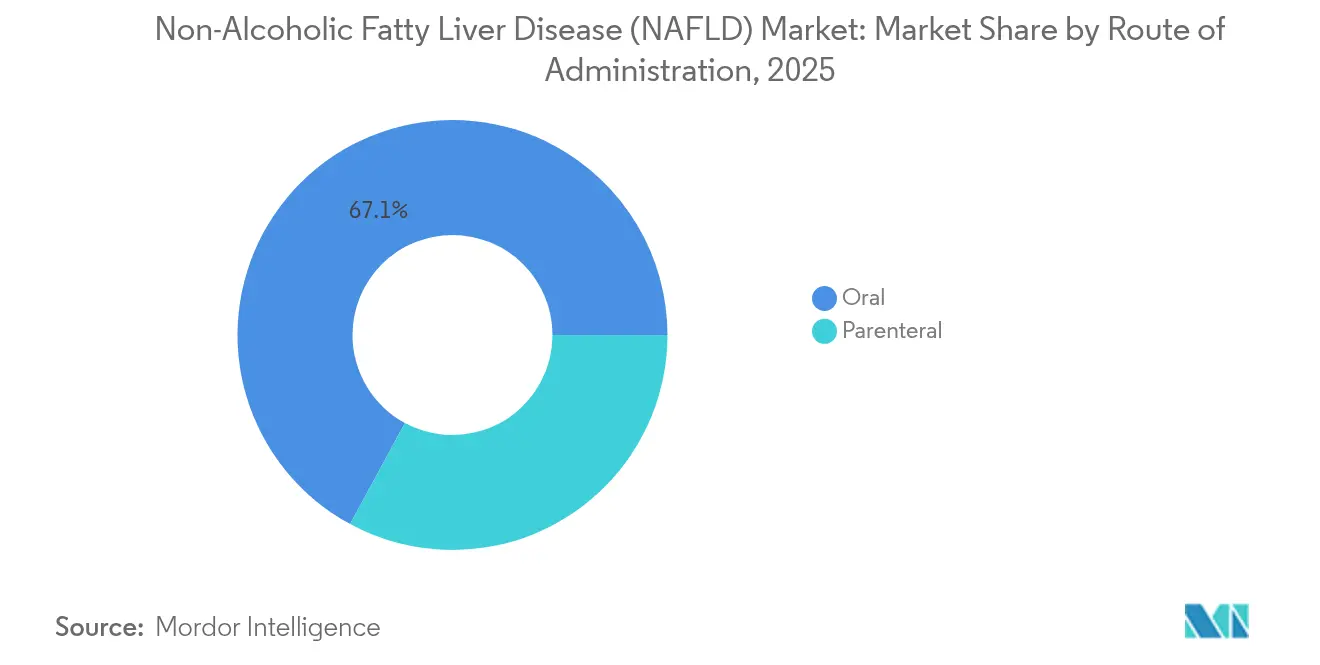

- 投与経路別では、経口製剤が2025年の非アルコール性脂肪性肝疾患市場規模の67.10%を占め、非経口製品はCAGR 16.55%で拡大しています。

- 年齢層別では、成人が2025年の非アルコール性脂肪性肝疾患市場規模の64.72%を占め、高齢者セグメントが2031年までのCAGR 18.05%で最も高い成長率を示しています。

- 地域別では、北米が2025年に39.55%の収益シェアで優位を占め、アジア太平洋地域は2031年までのCAGR 16.88%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の非アルコール性脂肪性肝疾患(NAFLD)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なNAFLD患者プールの拡大 | +4.2% | 北米とアジア太平洋地域に最も集中した世界規模 | 長期(4年以上) |

| 肥満および2型糖尿病の有病率の上昇 | +3.8% | 先進国市場で特に顕著な世界規模 | 中期(2~4年) |

| 公共部門のスクリーニング・啓発プログラムの拡大 | +2.1% | 北米とEUが先導し、アジア太平洋地域へ拡大 | 中期(2~4年) |

| AI対応の非侵襲的診断の普及 | +2.9% | 先進国市場での早期導入を伴う世界規模 | 短期(2年以内) |

| 多標的併用療法における研究開発の加速 | +2.4% | 主要製薬ハブに集中した世界規模 | 長期(4年以上) |

| 代謝・肥満外科手術に対する償還の拡大 | +1.0% | 主に北米と西欧 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的なNAFLD患者プールの拡大

代謝機能障害関連脂肪性肝疾患(MASLD)の有病率は2020年の33%から2050年には41%に上昇すると予測されており、薬物療法が必要な米国のMASH症例数は1,200万人に倍増し、対象患者基盤が劇的に拡大する見込みです [2]Fatty Liver Alliance、「世界のMASLD予測」、fattyliveralliance.org 。MASLD基準を満たす患者の83%が未診断のままであり、成長の余地が大きいことを示しています。アジア太平洋地域の複数の集団における高頻度の遺伝的変異は地域的な感受性を高め、西洋市場以外での長期的な機会を強化しています [3]Lung-Yi Mak、アジア太平洋地域における肝疾患と肝細胞癌:負担、トレンド、課題と将来の方向性、

Nature Reviews Gastroenterology & Hepatology、nature.com。小児NAFLDの出現は生涯治療の期間を延ばし、NAFLDからMASLDへの最近の用語変更はスティグマを軽減し、臨床医が症例をより早期に特定するのに役立っています。

肥満および2型糖尿病の有病率の上昇

2型糖尿病はMASLDの可能性を65%高め、一般集団で見られる25~30%を大幅に上回り、進行した線維化への進行を加速させます。2026年のメディケアによる抗肥満薬の償還決定は、代謝リスクが高まっている高齢コホートにとっての主要なコスト障壁を取り除きます。セマグルチドなどのGLP-1受容体作動薬はフェーズ3において62.9%のMASH解消を示し、体重と肝脂肪の同時減少という二重の利点を浮き彫りにしています。主要保険会社による肥満外科手術の適用範囲の拡大は、薬物療法が不十分な場合の補助的選択肢として外科的オプションを位置づけており、代謝症候群の多面的な性質が主要スポンサー間での併用療法パイプラインを促進しています。

公共部門のスクリーニング・啓発プログラムの拡大

費用対効果研究では、FIB-4ベースの二段階アルゴリズムが40~49歳において許容可能な質調整生存年あたりの増分費用をもたらすことが示されており、支払者の採用を促進しています。米国心臓協会の2025年心臓・肝臓・代謝ガイドラインは心血管患者に対するMASLDスクリーニングを正式化し、高リスクグループにおける検出を制度化しています。アエトナを含む主要支払者は現在、非侵襲的線維化検査を償還しており、早期段階の患者の参入を容易にしています。退役軍人省の研究は、多要素ケアパスウェイがプライマリケアネットワーク全体でスケールアップ可能であることを確認しており、グローバル・リバー・インスティテュートによる提唱が支持的な立法努力を推進しています。

AI対応の非侵襲的診断の普及

電子健康記録データを使用した機械学習アルゴリズムは、脂肪性肝疾患の検出において感度96%、特異度92.5%を達成し、生検への依存を低減しています。AI支援デジタル病理学はNASHスコアリングを標準化し、試験における観察者間変動を削減することで規制審査を加速させます。ベラキュールのようなポータブル超音波システムは中等度脂肪症に対して0.846の曲線下面積を達成し、農村部のスクリーニング能力を拡大しています。機械学習と瞬間弾性波測定を組み合わせることで、プライマリケア環境でのMAFLDリスク層別化において0.80のAUCを達成する予測ツールが生まれます。遠隔医療プラットフォームとの統合により、非侵襲的検査は集団規模のNAFLD管理プログラムの基盤として位置づけられ、アクセスを改善しシステム全体のコストを低減します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 広く承認された疾患修飾薬の不在 | -2.8% | 規制タイムラインが異なる世界規模 | 中期(2~4年) |

| 長期にわたる高リスクの後期臨床試験 | -1.9% | 主要製薬市場に集中した世界規模 | 長期(4年以上) |

| 組織学的代替エンドポイントに関する規制上の不確実性 | -1.2% | 主に米国とEUの規制管轄 | 短期(2年以内) |

| 新興代謝バイオマーカーに対する医師の信頼度の低さ | -0.8% | 採用に地域差がある世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

広く承認された疾患修飾薬の不在

レズディフラは現在、非肝硬変性NASHに対してFDA承認を受けた唯一の治療法であり、処方者は早期疾患に対して主に生活習慣の改善に依存せざるを得ない状況です。その加速承認ステータスは確認的アウトカム試験を必要とし、長期的な有益性が実証されない場合にラベル撤回のリスクをもたらします。線維化のない脂肪症患者には承認された薬物療法の選択肢がなく、潜在市場の大部分が未開拓のままです。オベチコール酸での過去の挫折などの臨床的失敗は、後期候補が直面する急峻な消耗を浮き彫りにし、新規参入者を抑止する可能性があります。複数の薬剤クラスが世界的な規制承認を取得するまで、生活習慣のみの管理パラダイムが市場規模を制約し続けるでしょう。

長期にわたる高リスクの後期臨床試験

NAFLDにおける疾患進行は緩慢であり、MAESTRO-NASHプログラムで見られるように、臨床的有益性を証明するためにフェーズ3の設計が54ヶ月以上に及ぶことを余儀なくされます。生活習慣の変化に関連した高いプラセボ反応は統計的検出力を複雑にし、大規模なサンプルを必要とし、コストを増大させます。無症状の発症と生検要件により募集が妨げられ、タイムラインが延長し患者負担への懸念が高まります。規制当局は代替組織学的エンドポイントに対して慎重であり、企業は移植不要生存などの臨床アウトカムを追求せざるを得ず、それには10年かかる場合があります。承認への長期にわたる高コストの道筋は、この分野を深い資本準備金を持つスポンサーに限定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:FXR作動薬が抗酸化剤の優位性に挑戦

抗酸化剤は、長年確立された安全性とジェネリック医薬品の入手可能性により、2025年の非アルコール性脂肪性肝疾患市場シェアの28.45%を占めましたが、その中程度の有効性は標的型イノベーションの時代における上昇余地を制限しています。FXR作動薬は、レスメチロムの成功が脂質処理と線維化経路に取り組む疾患修飾戦略として核内受容体調節を検証したことから、2031年までに16.72%のCAGRを記録すると予測されています。心血管リスクへの意識の高まりは、LDL低下と潜在的な肝臓への利益を組み合わせた経口PCSK9阻害剤を含む脂質低下剤を支持する一方、チアゾリジンジオンは安全性に関する認識から逆風に直面しています。糖尿病中心の再利用から肝臓特異的メカニズムへの転換は、FGF-21アナログ、CCR2/5阻害剤、抗線維化低分子へとさらに多様化する可能性が高い成熟した治療パラダイムを反映しています。

次世代の研究開発は、単剤の上限を超えた組織学的エンドポイントの改善を目指し、相補的な経路を活用した併用レジメンを重視しています。FXR作動薬とGLP-1または抗線維化剤を組み合わせるパートナリング取引は、広範な組織学的および代謝的標的に到達するためのカクテルアプローチへの転換を示しています。これらの薬剤が進歩するにつれ、抗酸化剤は補助的な役割や市販薬の補助剤に落ち着く可能性がある一方、専門薬は線維化ステージの患者においてプレミアム価格を獲得します。したがって、主要プレーヤーは単一資産リスクに対するヘッジと将来の併用療法基準への整合のために、多メカニズムポートフォリオでパイプラインを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

病院薬局は2025年の売上の47.32%を占め、検査モニタリングと事前承認サポートを必要とする高度な治療の専門家主導による開始を反映しています。しかし、遠隔医療が慢性疾患のフォローアップを標準化し、専門薬が在宅配送モデルに適した長期維持フェーズに移行するにつれ、オンラインチャネルはCAGR 16.65%で拡大しています。統合ヘルスシステムは、レスメチロムなどの高コスト薬剤の償還ハードルを管理できる専門薬局ハブをスケールアップしており、複雑なケースにおける病院チャネルの優位性を維持しています。

小売チェーンは併存疾患の処方において引き続き関連性を持ち、リーチを拡大するためにデジタルプラットフォームと提携する可能性がありますが、そのシェア成長はオンライン競合他社に遅れをとると予想されます。郵便注文薬の安全性に対する規制上の精査は、追跡・トレース技術への投資を促しており、患者サポートアプリは生涯治療のアドヒアランスを向上させています。全体として、流通は臨床医の監督と電子商取引の利便性を融合したハイブリッドサービスモデルに収束しており、患者セグメント全体での普及を最大化しようとするメーカーにとってオムニチャネル能力の重要性を強化しています。

投与経路別:非経口イノベーションが経口優位性に挑戦

経口療法は、患者の好み、製造の複雑さの低さ、および低分子への歴史的な注力から、2025年の収益の67.10%を支配しました。非経口製品の非アルコール性脂肪性肝疾患市場規模は、GLP-1注射剤および全身投与を必要とする新興RNAベースのアプローチに支えられ、2031年までにCAGR 16.55%で拡大すると予測されています。注射用セマグルチドの62.9%の組織学的解消MASHレートは、特に高BMIコホートにおいて非経口薬理学が優れた有効性をもたらし得ることを示しています。

パイプラインのイノベーションには、投与頻度を削減しコンプライアンスを向上させるために設計された長時間作用型皮下デポ剤、肝臓標的ナノ粒子、および埋め込み型ポンプが含まれます。これらの形態は、より高い効力または局所的な作用が必要とされる進行した疾患ステージにおける経口優位性を侵食する可能性があります。それでも、経口の利便性と低コスト製剤に対する支払者の好みは、早期および維持設定において錠剤の相当なシェアを維持するでしょう。段階的な経口から注射への治療ラダーを提供できる企業は、疾患進行全体にわたって競争上の優位性を確保できる可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:高齢者の急増が成人優位性を上回る

成人は、中年期の代謝症候群が生活習慣リスクと重なり、ピーク発症率を促進したことから、2025年の収益の64.72%を占めました。高齢者セグメントは、世界的な高齢化が線維化の進行と併存疾患の複雑さを増幅させることから、CAGR 18.05%で成長すると予想されています。高齢患者における多剤併用と肝臓クリアランスの低下は慎重な投与を必要とし、良好な安全性と相互作用プロファイルを持つ薬剤への需要を促進しています。スポンサーは年齢層別試験を設計し、高齢者の生理学に適した低用量または徐放性製剤を探索することで対応しています。

逆に、小児肥満の増加は慢性的に治療される患者の将来の成人パイプラインを育成していますが、厳格な安全性閾値と製剤ニーズが近期の商業的影響を抑制しています。規制当局は小児調査計画を奨励しており、成人の安全性が確立された後に小児特有の適応症が出現する可能性を示唆しています。今後10年間で、年齢に合わせたレジメンが多様化し、臨床実践ガイドラインが若年成人における代謝的促進因子と高齢者における線維化軽減を区別するようになると考えられます。

地域分析

北米は2025年の収益の39.55%を占め、早期のFDA承認、包括的な償還、および製品普及を加速する肝臓病センターの密なネットワークを活用しています。メディケアの抗肥満薬の適用範囲の拡大は高齢者の適格性を広げ、主要保険会社は現在、非侵襲的線維化検査を資金援助しており、治療ファネルへの早期参入を可能にしています。強力な学術・産業連携と豊富なベンチャー資金が豊かな試験パイプラインを維持し、先行発売機会における地域のリーダーシップを確固たるものにしています。

アジア太平洋地域は、より高い遺伝的感受性、急速な都市化、および代謝症候群の有病率の上昇に支えられ、CAGR 16.88%で成長すると予測されています。地域の臨床試験参加はすでに業界スポンサーのNAFLD研究の約3分の1を占めており、治験薬へのアクセスを加速しています。韓国と中国の国家スクリーニングプログラムが診断率を高めており、日本の超高齢化社会の人口動態が高齢者需要を押し上げています。医療インフラと国内バイオテク能力への政府投資が持続的な拡大を支えています。

欧州は、欧州医薬品庁の規制調和と自己負担費用を軽減する強力な社会保険制度に支えられ、安定した軌道を維持しています。2025年後半に予定されている欧州医薬品庁のレスメチロム承認は、ドイツを皮切りにEU全体での広範な発売の舞台を整えます。予防ケアの重視と統一された臨床ガイドラインが早期介入を促進し、学術医療センターが高品質の試験データを提供しています。一方、中東・アフリカおよびラテンアメリカの一部は、非感染性疾患戦略が成熟するにつれて新興ながらも上昇する機会を示しています。

競合環境

競合分野は中程度に分散しているものの、大手製薬グループが買収を通じて研究開発タイムラインを短縮しようとするにつれ、統合に向かう傾向にあります。GSKのエフィモスフェルミンに対する最大20億米ドルの取引とGilead Sciences社のCymaBay社に対する43億米ドルの買収は、代謝フランチャイズを補完する後期段階の資産への食欲を強調しています。Madrigalはファーストムーバーの優位性を享受していますが、GLP-1からPCSK9阻害剤、三重ホルモン作動薬に至る差別化されたメカニズムを推進するNovo Nordisk、Eli Lilly、AstraZenecaからの差し迫った圧力に直面しています。

戦略的提携が増殖しています:ベーリンガーインゲルハイムは肝臓遺伝子を標的とするRNAi治療薬の共同開発のためにRiboと提携し、小規模バイオテク企業はニッチな線維化セグメントを獲得するためにFGF-21、ACC、CCR2/5経路を追求しています。デジタル病理学とAI診断能力は、試験リスクを低減し開発タイムラインを短縮することで競争上の差別化要因として台頭しています。高い取得コストに対する支払者の精査を考慮すると、医療経済的エビデンスの生成は現在、発売計画に不可欠となっています。

ホワイトスペース領域には、小児適応症、併用療法レジメン、および遺伝的多型に基づく精密医療モデルが含まれます。包括的な肝臓ポートフォリオを持つ企業は、医療システムが代謝の連続体全体にわたる統合ソリューションを好むにつれ、バンドリング機会から恩恵を受ける立場にあります。このような背景の中、マーケティングの成功は、多様な集団における臨床的に意義のある線維化の逆転、心血管リスクの低減、および実世界での安全性の実証にかかっています。

非アルコール性脂肪性肝疾患(NAFLD)業界リーダー

Intercept Pharmaceuticals

Madrigal Pharmaceuticals

Novo Nordisk A/S

Gilead Sciences, Inc.

AbbVie, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:GSKは脂肪性肝疾患の進行を標的とするフェーズIII準備完了の治療薬を追加するため、エフィモスフェルミンを最大20億米ドルで買収すると発表しました。

- 2025年5月:Madrigal Pharmaceuticalsは2025年第1四半期のレズディフラの純売上高が1億3,730万米ドルであったと報告し、年内に欧州医薬品庁の決定を見込んでいます。

- 2025年3月:AstraZenecaのAZD0780経口PCSK9阻害剤はPURSUITフェーズIIbにおいてLDLを50.7%低下させ、心血管・肝臓の相乗効果を浮き彫りにしました。

- 2024年3月:FDAは中等度から進行した線維化を伴う非肝硬変性NASHの最初の治療薬としてレズディフラに加速承認を付与しました。

世界の非アルコール性脂肪性肝疾患(NAFLD)市場レポートの範囲

レポートの範囲によると、非アルコール性脂肪性肝疾患は、人々の肝臓に過剰な脂肪が蓄積することを特徴とする疾患です。これは、肥満、2型糖尿病、代謝症候群、座りがちな生活習慣、および遺伝的要因の増大する負担によって引き起こされます。

非アルコール性脂肪性肝疾患は、薬剤クラス、流通チャネル、および地域にセグメント化されています。薬剤クラス別では、市場は抗酸化剤、脂質低下剤、線維化治療薬、チアゾリジンジオン、FXR受容体作動薬、ビグアナイド、およびその他の薬剤クラスにセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局、およびその他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に分割されています。各セグメントについて、市場規模と予測は金額(米ドル)に基づいて行われました。

| 抗酸化剤 |

| 脂質低下剤 |

| チアゾリジンジオン(TZD) |

| FXR受容体作動薬 |

| 線維化治療薬 |

| ビグアナイド |

| その他の薬剤クラス |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 経口 |

| 非経口 |

| 成人 |

| 高齢者 |

| 小児 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 抗酸化剤 | |

| 脂質低下剤 | ||

| チアゾリジンジオン(TZD) | ||

| FXR受容体作動薬 | ||

| 線維化治療薬 | ||

| ビグアナイド | ||

| その他の薬剤クラス | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 年齢層別 | 成人 | |

| 高齢者 | ||

| 小児 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

非アルコール性脂肪性肝疾患市場の現在の規模はどのくらいですか?

市場は2026年に203億3,000万米ドルであり、2031年までに423億2,000万米ドルに達すると予測されています。

非アルコール性脂肪性肝疾患市場で最も速く成長している薬剤クラスはどれですか?

FXR作動薬が最も速く成長しているクラスであり、2031年までにCAGR 16.72%を記録すると予想されています。

なぜアジア太平洋地域はNAFLD治療薬の高成長地域と見なされているのですか?

より高い遺伝的感受性、肥満と糖尿病の急速な増加、およびスクリーニングプログラムの拡大が、この地域のCAGR 16.88%の予測を牽引しています。

レズディフラは従来のNAFLD治療とどのように異なりますか?

レズディフラは非肝硬変性NASHに対してFDA承認を受けた最初の疾患修飾療法であり、肝臓の組織学を改善するためにFXR経路を標的としており、以前のケアは主に生活習慣の変化に依存していました。

AIはNAFLD診断の加速においてどのような役割を果たしていますか?

非侵襲的検査と統合されたAI搭載アルゴリズムは高い感度と特異度を達成し、肝生検の必要性を低減し、大規模スクリーニングを可能にします。

NAFLD薬において最も速く拡大している流通チャネルはどれですか?

オンライン薬局が最も速く成長しているチャネルであり、遠隔医療の普及が進むにつれてCAGR 16.65%で拡大しています。

最終更新日: