グローバル軸性脊椎関節炎(axSpA)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.68 十億米ドル |

| 市場規模 (2031) | 6.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル軸性脊椎関節炎(axSpA)市場分析

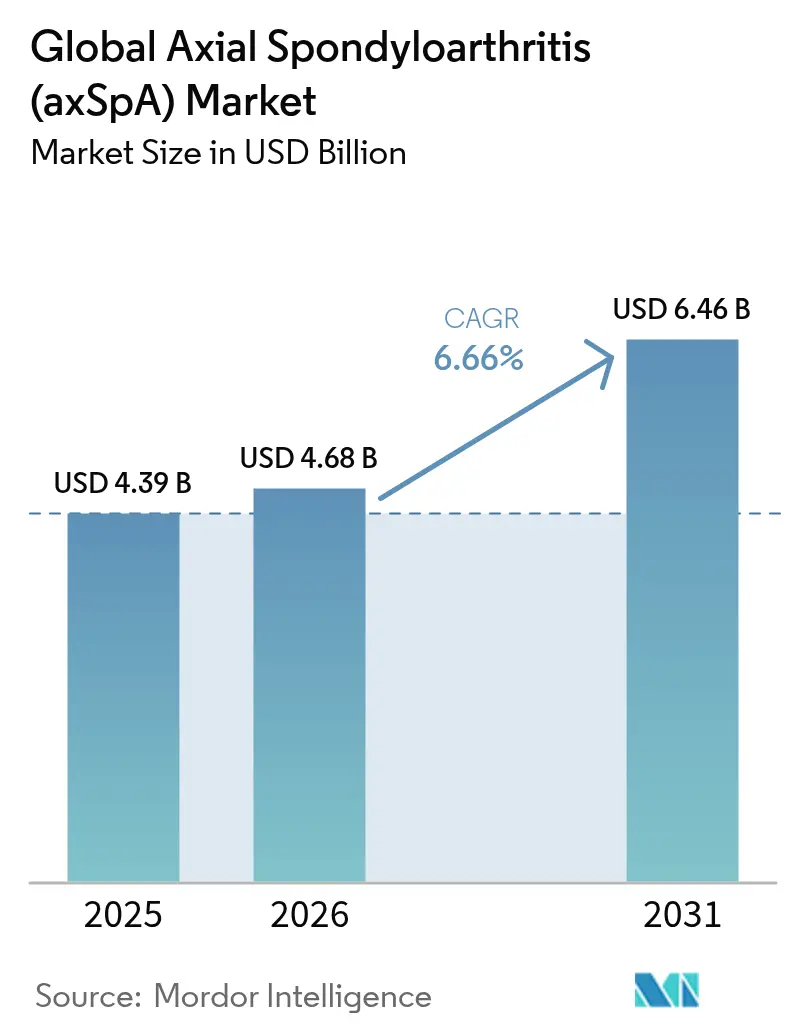

軸性脊椎関節炎市場規模は2025年にUSD 43億9,000万ドルと評価され、2026年のUSD 46億8,000万ドルから2031年にはUSD 64億6,000万ドルに達すると推計されており、予測期間(2026年〜2031年)中のCAGRは6.66%です。MRI推進活動による早期診断の普及、IL-17A/IL-17FおよびJAK阻害薬の二重作用製剤の参入、ならびに患者支援プログラムの拡充が、軸性脊椎関節炎市場規模を拡大し、治療へのアクセスを広げています[1]S. ラミロ、「軸性脊椎関節炎の管理に関するASAS-EULAR推奨事項」、リウマチ疾患紀要、ard.bmj.com。皮下投与型生物学的製剤の普及は依然として堅調ですが、利便性への関心の高まりとともに経口JAK阻害薬がシェアを獲得しつつあります。アダリムマブバイオシミラー各種は引き続き処方集を刷新し、価格競争を強化しています[2]Express Scripts、「2024年処方集更新—優先バイオシミラーアダリムマブオプション」、express-scripts.com。地域別では北米がリーダーシップを維持していますが、アジア太平洋地域は医療インフラの成熟と生物学的製剤の償還範囲の拡大に伴い、最も急速に成長するアリーナとなっています[3]J. ブラックストーン、「アダリムマブバイオシミラーによる実世界のアドヒアランス成果」、バイオシミラーセンター、centerforbiosimilars.com。

レポートの主要なポイント

- 薬剤クラス別では、疾患修飾性抗リウマチ薬(DMARDs)が2025年の軸性脊椎関節炎市場シェアの49.02%を占め、同セグメントは2031年まで7.11%のCAGRで拡大しています。

- 投与経路別では、皮下製剤が2025年の軸性脊椎関節炎市場規模の45.82%をリードし、経口療法は7.28%のCAGRで成長すると予測されています。

- 流通チャネル別では、病院薬局が2025年の収益シェアの43.11%を占め、オンライン薬局が7.22%のCAGRで最も急速な成長を示しています。

- 地域別では、北米が2025年に39.78%の市場シェアを占め、アジア太平洋地域は2031年まで7.19%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル軸性脊椎関節炎(axSpA)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| MRI推進プログラムによる診断率の上昇 | +1.2% | 北米およびEUで最も強い影響、グローバル | 中期(2〜4年) |

| 治療ガイドラインにおけるIL-17およびJAK阻害薬の急速な普及 | +1.8% | 先進国市場が主導、グローバル | 短期(2年以内) |

| バイオシミラーTNF-α阻害薬の拡大による医療費の改善 | +0.9% | 新興市場を中心に、グローバル | 長期(4年以上) |

| 雇用主が後援するスペシャルティ薬局給付の拡大 | +0.7% | 北米が主体、EUへ拡大中 | 中期(2〜4年) |

| AI支援MRIアルゴリズムによる早期発見の実現 | +0.6% | 当初は先進国市場、グローバルに拡大 | 長期(4年以上) |

| 疾患修飾の可能性を示すマイクロバイオームを標的とした補助療法 | +0.3% | 世界の研究センター、臨床応用は保留中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MRI推進プログラムによる診断率の上昇

ASAS分類の更新と保険適用の整合により、MRI評価を早期腰痛の評価に義務付けているセンターでは、診断の遅延が8年以上から約3年に短縮されました。強化されたディクソンシーケンスは現在96%の診断精度に達しており、より多くの治療可能な患者集団を開拓し、軸性脊椎関節炎市場を推進しています。早期発見により構造的損傷を防ぎ、長期的な労働生産性を支援し、医療費節減の根拠を強化しています。

治療ガイドラインにおけるIL-17およびJAK阻害薬の急速な普及

2022年のASAS/EULAR推奨事項は、NSAIDsおよび少なくとも1種のTNF阻害薬が奏効しない場合にIL-17およびJAK阻害薬を推奨しています。2024年に承認されたビメキズマブはASAS40反応率44%以上を達成し、新たな有効性の基準を設定するとともに、初めての二重サイトカイン遮断オプションを提供しました。ウパダシチニブおよびその他のJAK系薬剤は心血管系への警告にもかかわらず経口選択肢を広げており、二次治療が標準化されることで軸性脊椎関節炎市場を拡大しています。

バイオシミラーTNF-α阻害薬の拡大による医療費の改善

調剤給付管理会社がCyltezoやHyrimozなどのバイオシミラーを優先する処方集への切り替えを行ったことで、患者の年間費用がUSD 3,500削減され、費用負担が大きい地域での生物学的製剤の使用開始が促進されました。新興市場が最も恩恵を受けており、30〜50%の価格低下により生物学的製剤の普及率が向上し、軸性脊椎関節炎市場をさらに拡大しています。

雇用主が後援するスペシャルティ薬局給付の拡大

雇用主は生物学的製剤の早期使用と欠勤の減少を関連付けており、プランはスペシャルティカバレッジ、財政支援、アドヒアランスコーチングをバンドル提供するようになっています。COSENTYX Connectのようなプログラムは自己負担の軽減と注射トレーニングを提供し、治療継続率を高め、主に北米において収益成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新規生物学的製剤の高い治療費の継続 | -1.4% | 新興市場で最も顕著、グローバル | 長期(4年以上) |

| JAK阻害薬の長期安全性データの不足 | -0.8% | 先進国市場で規制の焦点、グローバル | 中期(2〜4年) |

| 低所得地域における画像診断および生物学的製剤へのアクセス格差 | -0.6% | 先進国の農村地域を含む新興市場 | 長期(4年以上) |

| 生物学的製剤流通におけるコールドチェーンロジスティクスのボトルネック | -0.4% | 特に熱帯地域において困難、グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新規生物学的製剤の高い治療費の継続

ビメキズマブの1回注射あたりUSD 8,281という価格は、バイオシミラルの競合にもかかわらず、医療費負担の障壁が継続していることを示しています。年間治療費総額はUSD 10,000前後で推移しており、医療費支払者の予算を圧迫し、低所得地域での普及を制限しています。モニタリング追加、投与管理費用、および有害事象管理が経済的負担を増加させ、軸性脊椎関節炎市場の最大限の可能性を抑制しています。

JAK阻害薬の長期安全性データの不足

ORAL Surveillance試験における心血管系および悪性腫瘍のシグナルは、FDAおよびEMAがJAK使用をTNF治療に失敗した患者に限定し、高齢患者への注意を促し、追加モニタリングを義務付ける警告を発するきっかけとなりました。このような制約は処方者の意欲を抑制し、経口投与オプションにおける軸性脊椎関節炎市場の拡大を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:非放射線学的分類の勢いが拡大

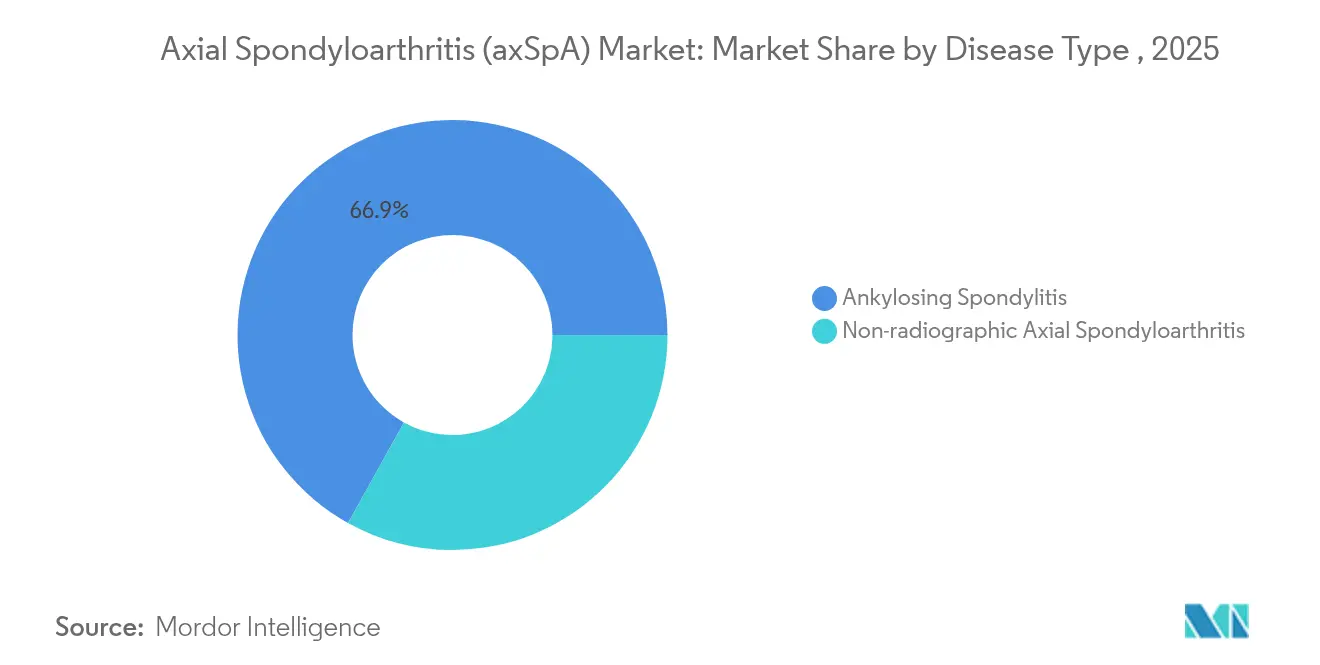

強直性脊椎炎は2025年に66.92%のシェアで収益をリードしましたが、非放射線学的病態は2031年まで7.69%のCAGRで上昇しています。MRIの早期採用により、構造的損傷が生じる前に炎症性病変が検出されるようになり、軸性脊椎関節炎市場における非放射線学的患者基盤が拡大しています。臨床試験では両表現型について同様の生物学的製剤反応率が報告されており、疾患経過の早期における積極的治療が正当化されています。地域間の差異は顕著であり、アジアのコホートでは非放射線学的発症率がわずか14.4%と、欧米の同等者の半分にとどまっており、遺伝的差異とケアへのアクセス性の差が反映されています。統一された命名法とASAS基準が引き続き認識を高め、診断主導の需要量の二桁成長を持続させ、すべての薬剤クラスにわたって軸性脊椎関節炎市場の機会を拡大しています。

研究の関心は、放射線学的変換を予測するバイオマーカーに集中しており、不可逆的な骨癒合が生じる前に治療を標的化することを目指しています。コンパニオン診断が攻撃性を差別化し、プレミアム価格設定を正当化できる可能性があることに商業的な上昇余地があります。患者団体による啓発キャンペーンが認識の向上をさらに促進し、遠隔リウマチ学が都市部と農村部の格差を縮小する可能性があり、軸性脊椎関節炎市場内でのセグメント長期拡大を支える構造的追い風を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

薬剤クラス別:DMARD革新が中心的役割を担う

DMARDsは2025年のグローバル収益の49.02%を占め、生物学的製剤および分子標的合成薬の上市に牽引されて7.11%のCAGRが見込まれています。ビメキズマブによるIL-17の二重阻害がこのカテゴリーを強化し、優れたASAS40アウトカムを提供しています。JAK系薬剤は柔軟性を高めていますが、モニタリングの要件は依然として継続しています。実世界データが医療費支払者の信頼を強め、処方集の位置づけが広がるにつれて、DMARDsにおける軸性脊椎関節炎市場規模は着実に拡大すると予測されています。

NSAIDsおよびグルココルチコイドは症状フレアのコントロールに引き続き不可欠ですが、主に消化器系および骨密度のリスクプロファイルにより成長は停滞しています。NLRX1アゴニストやマイクロバイオーム調節薬などの新規参入品が機序を多様化し、継続的なパイプラインの補充を確保しています。特に新規分子が長期安全性プロファイルの清潔さを示す場合、観察レジストリがガイドライン上の位置付けに影響を与える可能性が高く、これにより軸性脊椎関節炎市場におけるDMARDの支配的地位が保護されます。

投与経路別:経口療法が勢いを増す

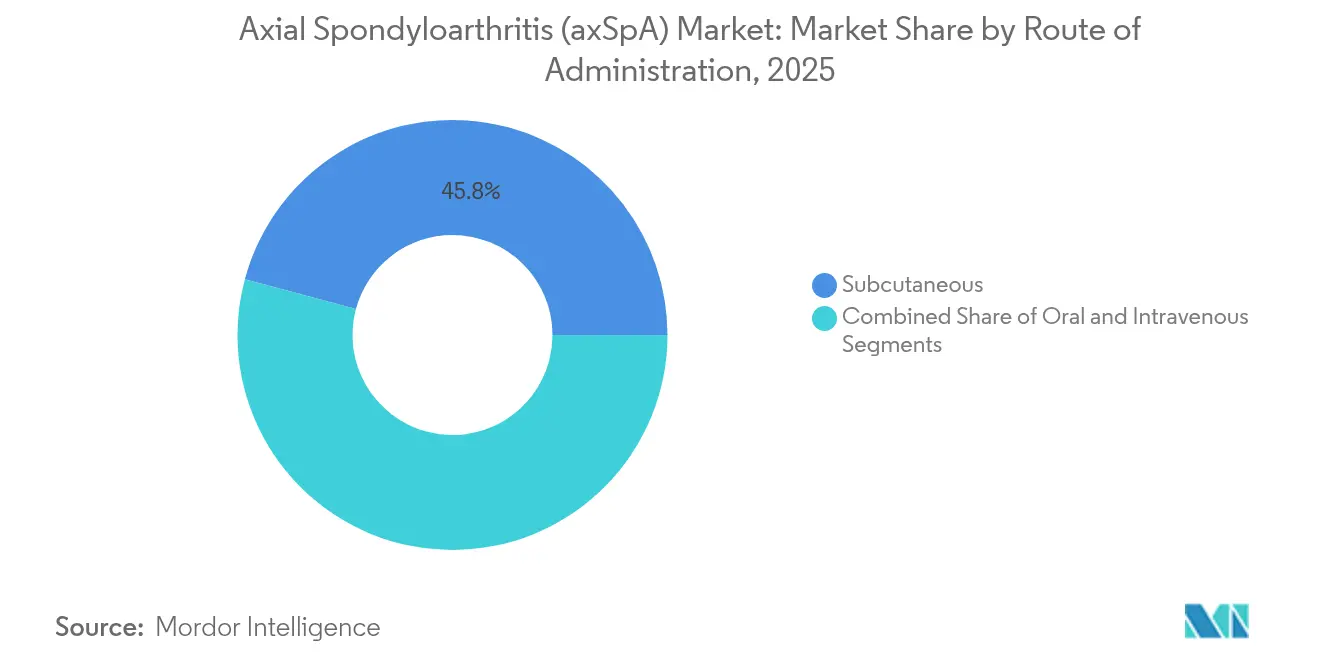

皮下注射は、確立されたTNFおよびIL-17系薬剤を背景に、2025年の収益の45.82%を獲得しました。しかし経口製剤は、若い勤労世代の患者が旅行やライフスタイル管理を簡素化する錠剤投与を好む傾向から、7.28%のCAGRを享受しています。医療費支払者は投与コストの低さを歓迎しており、軸性脊椎関節炎市場における錠剤へのシフトを促進しています。

静脈内投与は、重症度の高い症例や入院ベースの投与シナリオにおいて限定的な位置を占めています。長時間作用型注射剤は投与頻度を四半期または半年に削減するべく研究中であり、アドヒアランス指標を再形成する可能性があります。JAK系薬剤をめぐる安全性論争は特定のコホートにおける経口の勢いを鈍化させる可能性がありますが、利便性とコストのダイナミクスは依然としてこのモダリティの持続的成長を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

流通チャネル別:デジタル調剤が加速

病院薬局は、開始プロトコルおよびコールドチェーン管理に支えられ、2025年の売上の43.11%を占めました。しかしながら、遠隔医療の親しみやすさと在宅配送の信頼性の向上により、オンラインチャネルは最も速い7.22%のCAGRを示しています。スペシャルティ電子薬局は財政支援、看護師コーチング、およびモノのインターネット(IoT)配送センサーをバンドルし、医薬品の品質保護を確保し、分散した地域における新たな収益源を開拓し、軸性脊椎関節炎市場の拡大を強化しています。

小売店はNSAIDsの慢性使用者や生物学的製剤のペン型製剤の補充に引き続き対応していますが、通信販売の競合からのマージン圧力に直面しています。製造業者はリアルタイムのアドヒアランスデータを収集するために統合デジタルハブとのパートナーシップを積極的に推進し、価値ベースの契約に活用しています。物流が分散した地域では依然として病院サイトに依存していますが、政策改革や冷蔵ラストワンマイル輸送への民間投資がアクセスの民主化を促進すると期待されています。

地域別分析

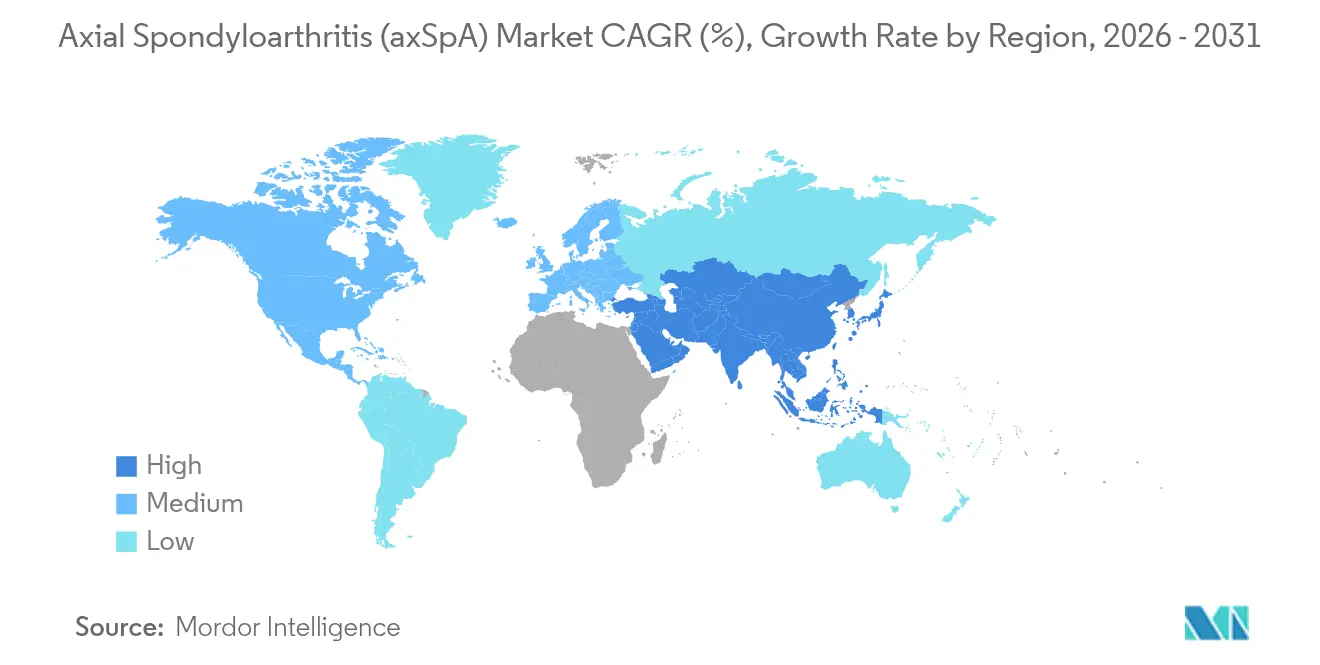

北米はグローバル収益の39.78%を占め、高い生物学的製剤普及率、雇用主が資金提供するスペシャルティ給付、および合理化されたFDA承認経路から恩恵を受けています。MRIの普及率とAI対応の読影ツールにより、平均診断待機期間は2.7年に短縮され、治療を受ける有病率が増加しています。バイオシミラーの普及はリベートを再構成し、医療費支払者の予算を膨らませることなく新規薬剤のスペースを開拓しており、軸性脊椎関節炎市場における収益のリーダーシップを維持しています。

アジア太平洋地域は、中国が償還範囲と病院容量を拡大する中、2031年まで最も急速な7.19%のCAGRを記録しています。強直性脊椎炎の有病率は最大0.42%に達し、相当の診断不足が示唆されています。日本は普遍的保険適用に連動した高い生物学的製剤利用率を示す一方、インドは専門医の不足と自己負担限度の課題に依然として直面しています。MRIスキャナーおよび遠隔リウマチ学サービスを追加するための地域的な官民プロジェクトが薬剤量を増加させる見込みです。ヨガや太極拳の標準治療への文化的統合は、軸性疾患の管理における地域適応を強調しています。

欧州は普遍的保険適用を持つ成熟した市場ですが、アクセスのばらつきが残っています。中央・東欧諸国は生物学的製剤の普及率(27.9%)が低く、診断の遅延(4.2年)も長く、成長を抑制しています。しかし同大陸はバイオシミラー政策の先駆者として競争力のある価格設定を育んでいます。中東・アフリカは財政力の制約とコールドチェーンの課題によって遅れをとっていますが、ターゲットを絞った支援プログラムや都市部クリニックの建設が漸進的な需要を生み出しています。南米はマクロ経済の変動と償還の遅れによって抑制されながらも、中一桁の拡大を提供しています。

競合状況

二重サイトカイン阻害薬、JAK系薬剤、およびバイオシミラーがポジション争いをする中、競争の激しさが増しています。AbbVie、Johnson & Johnson、Novartis、およびUCBは、幅広い免疫学フランチャイズ、共同負担支援、および大規模製造を活用することで、2024年のグローバル収益の約62%を支配していました。UCBのBIMZELXはTNF系の既存製品を急速に混乱させ、ガイドラインへの言及を獲得し、直接比較試験を刺激しています。

パイプライン戦略は、わずかな製剤改良を超えた機序の新規性—NLRX1アゴニスト、IL-23遮断、マイクロバイオーム補助療法—に焦点を当てています。M&A活動は、AbbVieのLandos Biopharma買収に例示されるように、第3相開始前にファーストインクラス分子へのアクセスを確保しています。バイオシミラーメーカーは特許切れを利用して先発品に挑戦しており、大手の調剤給付管理会社はすでにHumiraをより安価な代替品に切り替え、防衛的な契約と患者支援の強化を促しています。

デジタルヘルスも別の競争の場となっています。各社はAI投与アルゴリズム、ブルートゥース対応オートインジェクター、および実世界エビデンスダッシュボードを統合し、医療費支払者との交渉を強化し、ブランドを差別化しています。コールドチェーン技術の向上により、新興市場の地域プレーヤーも高付加価値生物学的製剤を実行可能に流通できるようになり、価格圧力は高まりながらも軸性脊椎関節炎市場全体のリーチが広がっています。

グローバル軸性脊椎関節炎(axSpA)業界リーダー

Janssen Biotech

AbbVie

UCB

Novartis Pharmaceuticals Corporation

Eli Lilly and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Johnson & Johnsonは乾癬性関節炎におけるグセルクマブの第3相APEXの肯定的な結果を発表し、IL-23阻害の有用性を強化しました。

- 2024年9月:UCBは非放射線学的軸性脊椎関節炎および強直性脊椎炎にわたるBIMZELX(ビメキズマブ-bkzx)のFDA承認を取得しました。

- 2024年7月:Spine BioPharmaはEnsol BioSciencesとUSD 1億5,500万ドルの契約を締結し、SB-01の適応症を線維性疾患に拡大しました。

- 2024年3月:AbbVieはLandos Biopharmaの買収(USD 1億3,750万ドル)を完了し、経口NLRX1アゴニストNX-13をそのパイプラインに追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、腋窩脊椎関節炎(axSpA)市場を、放射線性強直性脊椎炎および非放射線性axSpAを治療する医薬品の世界的な処方収益と定義している。この市場は、病院、小売店、オンライン薬局で販売される革新的な生物学的製剤およびバイオシミラー製剤、標的合成および従来型DMARDs、非ステロイド性抗炎症薬(NSAIDs)、支持的副腎皮質ステロイド薬を対象としている。数値はメーカー出荷価格で計上され、2019年から2030年までをモデル化している。

適用除外:外科的脊椎固定術、リハビリテーションサービス、単独の画像診断は適用範囲外である。

セグメンテーションの概要

- 疾患タイプ別

- 強直性脊椎炎(放射線学的axSpA)

- 非放射線学的軸性脊椎関節炎

- 薬剤クラス別

- 非ステロイド性抗炎症薬(NSAIDs)

- グルココルチコイド

- 疾患修飾性抗リウマチ薬(DMARDs)

- その他

- 投与経路別

- 経口

- 皮下

- 静脈内

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域のリウマチ専門医、病院薬剤師、支払アドバイザーにインタビューを行った。治療患者シェア、用量の持続性、バイオシミラーの侵食に関する洞察がモデルに組み込まれた。

デスクリサーチ

世界保健機関(WHO)、EULAR、米国CDC、各国の処方箋、税関出荷、専門誌から疫学、医薬品承認、償還データを収集した。企業の10-K、投資家向け電話、D&B Hooversからの財務情報、さらにDow Jones Factivaから入手したニュースから、発売価格と販売量のヒントを得た。ここに挙げた情報源は一例であり、その他のオープンデータセットもクロスチェックを行った。

マーケット・サイジングと予測

トップダウンの有病率対治療率の手法により、国の負担を薬剤需要に変換する。次に、主要分子の売上を選択的にボトムアップでロールアップし、合計を検証する。コア変数には、診断有病率、生物学的製剤の平均治療日数、患者一人当たりの年間薬価、バイオシミラーの割引率、JAK阻害剤への切り替え率、デュアルIL-17遮断薬の使用率などが含まれる。多変量回帰とシナリオ分析を組み合わせ、2025〜2030年の成長を予測。地域間のギャップは、一次評価で吟味された較正済みプロキシで埋める。

データ検証と更新サイクル

出力結果は、処方監査や通関記録との差異チェックを通過し、異常があれば上層部に報告されます。レポートは毎年更新され、リリース前にモルドールのアナリストがモデルを再実行するため、顧客は最も新鮮なビューを得ることができる。

軸性脊椎関節炎のベースラインが信頼性を約束する理由

公開されている見積もりは、範囲、価格設定の前提、患者ファネルの比率、更新の頻度などが企業によって異なるため、様々である。

主なギャップドライバー:画像診断や理学療法収入を含むものもある。また、各国のリベートを無視して定価を使用しているものもある。バイオシミラー医薬品の発売前の薬価を外挿し、2024年のデュアルIL-17の発売を見逃している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4.39 B米ドル(2025年) | モルドール・インテリジェンス | - |

| 6.12 B米ドル(2025年) | グローバル・コンサルタンシーA | 診断と治療サービスをバンドル |

| 4.87 B米ドル(2024年) | 業界誌B | 過去のASPを使用、2025年のリベート削減は省略 |

| 4.41 B米ドル(2025年) | 地域コンサルタントC | nr-axSpA患者セグメントを除く。 |

この比較を総合すると、我々の規律あるスコープ選択、定期的なインプットの更新、二重の検証ステップが、意思決定者に最も信頼できるベースラインを与えることがわかる。

レポートで回答される主な質問

軸性脊椎関節炎市場の現在の価値は?

市場は2026年にUSD 46億8,000万ドルと評価されており、2031年までにUSD 64億6,000万ドルに達すると予測されています。

最大の収益シェアを持つ治療クラスはどれですか?

DMARDsは2025年の軸性脊椎関節炎市場シェアの49.02%をリードしています。

アジア太平洋地域が他の地域より速く成長している理由は何ですか?

償還範囲の拡大、診断能力の向上、および中国などの国における診断されていない大規模な有病率が7.19%のCAGRを推進しています。

バイオシミラーは治療費にどのような影響を与えていますか?

アダリムマブバイオシミラーの優先処方集への組み込みにより、患者の年間費用がおよそUSD 3,500削減されました。

JAK阻害薬の主な安全上の懸念点は何ですか?

合併症を持つ高齢患者における心血管イベントおよび悪性腫瘍のリスクにより、規制当局はTNF阻害薬に失敗した患者への使用を制限しています。

軸性脊椎関節炎においてイノベーションをリードしている企業はどこですか?

UCBのビメキズマブ、Landos買収を通じたAbbVie、およびグセルクマブ拡大によるJohnson & Johnsonが注目すべきイノベーターです。

最終更新日: