腫瘍壊死因子阻害薬市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 42.57 十億米ドル |

| 市場規模 (2031) | 50.77 十億米ドル |

| 成長率 (2026 - 2031) | 3.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腫瘍壊死因子阻害薬市場分析

腫瘍壊死因子阻害薬市場規模は2026年に420億5,700万米ドルと推定され、予測期間(2026年~2031年)にCAGR 3.59%で2031年までに507億7,000万米ドルに達する見込みです。

薬局給付管理会社(PBM)が高価格のオリジネーター製品を排除するにつれ、需要はオリジネーターブランドからバイオシミラーへとシフトしており、処方医もコスト抑制に報奨を与える支払者インセンティブに応じています。自己免疫疾患の有病率の拡大、早期の画像診断の普及、および高齢化人口の増加により、バイオ製剤未経験患者が治療に参入する安定した流れが生まれ、価格下落を相殺しています。接続型自己注射デバイスはアドヒアランスを改善し、オートインジェクターペンを成長ドライバーとして位置づけています。一方、北米および欧州における有利な償還政策は、フォーミュラリー全体に値引きが広がる中でも、使用量を堅調に保っています。競争力学は現在、従来のプロモーション支出よりも、現地製造規模、デジタルヘルス統合、および規制承認の速度に依存しています。

主要レポートのポイント

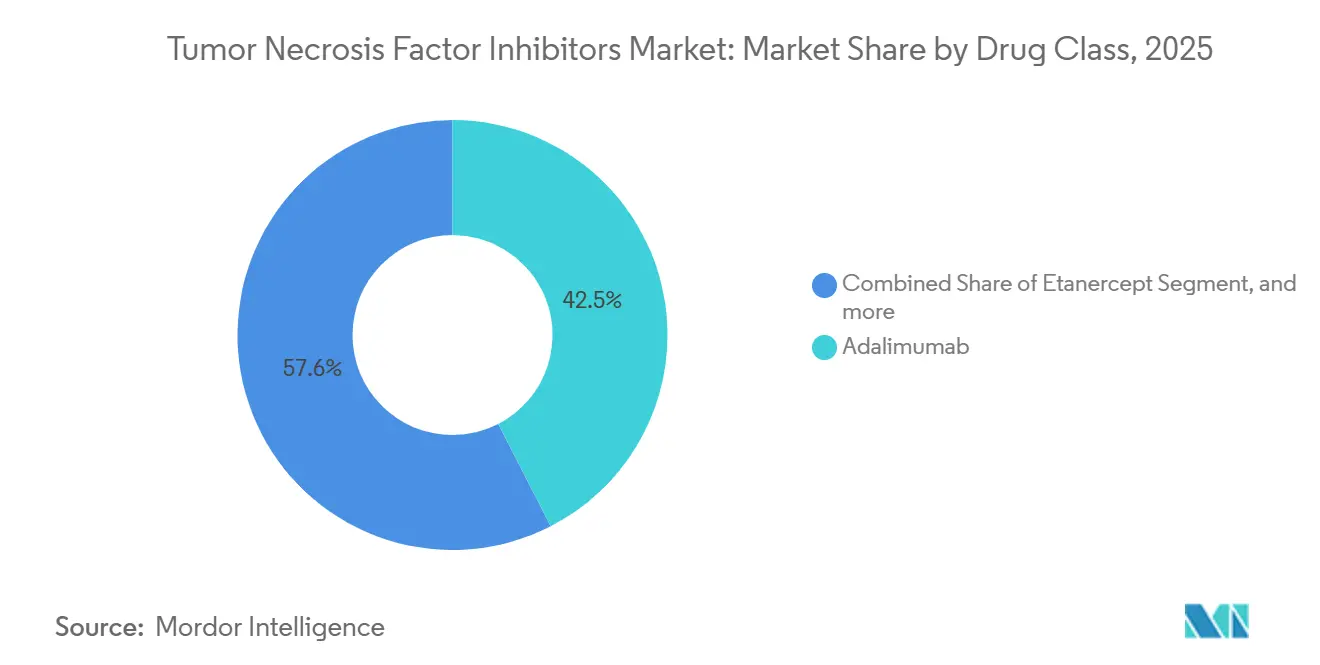

- 薬剤クラス別では、アダリムマブが2025年の売上高において42.45%のシェアで首位を占め、バイオシミラーは2031年までに5.43%のCAGRで拡大する見込みです。

- 適応症別では、関節リウマチが2025年売上高の28.54%を占め、潰瘍性大腸炎は2031年まで6.89%のCAGRで拡大しています。

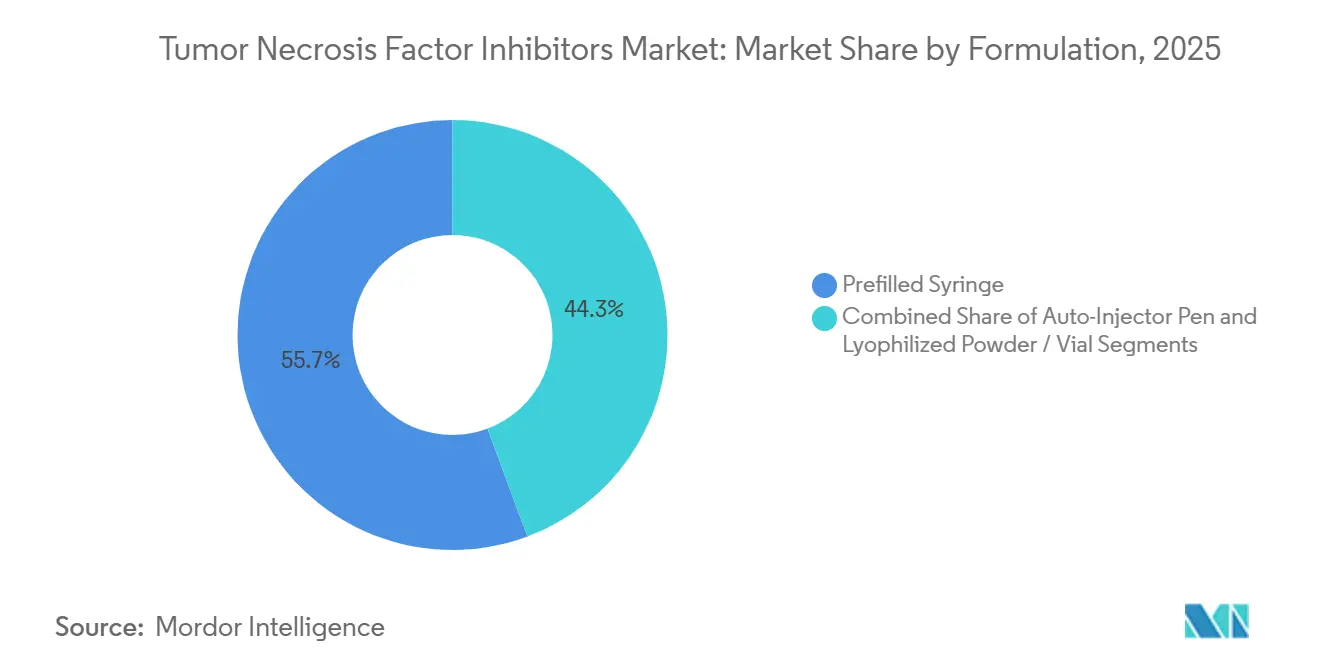

- 製剤別では、プレフィルドシリンジが2025年売上高の55.67%を占め、オートインジェクターペンは同期間に5.76%のCAGRで増加すると予測されています。

- エンドユーザー別では、病院薬局が2025年の売上高の52.65%を占め、オンライン薬局は2031年まで6.76%のCAGRで成長する見込みです。

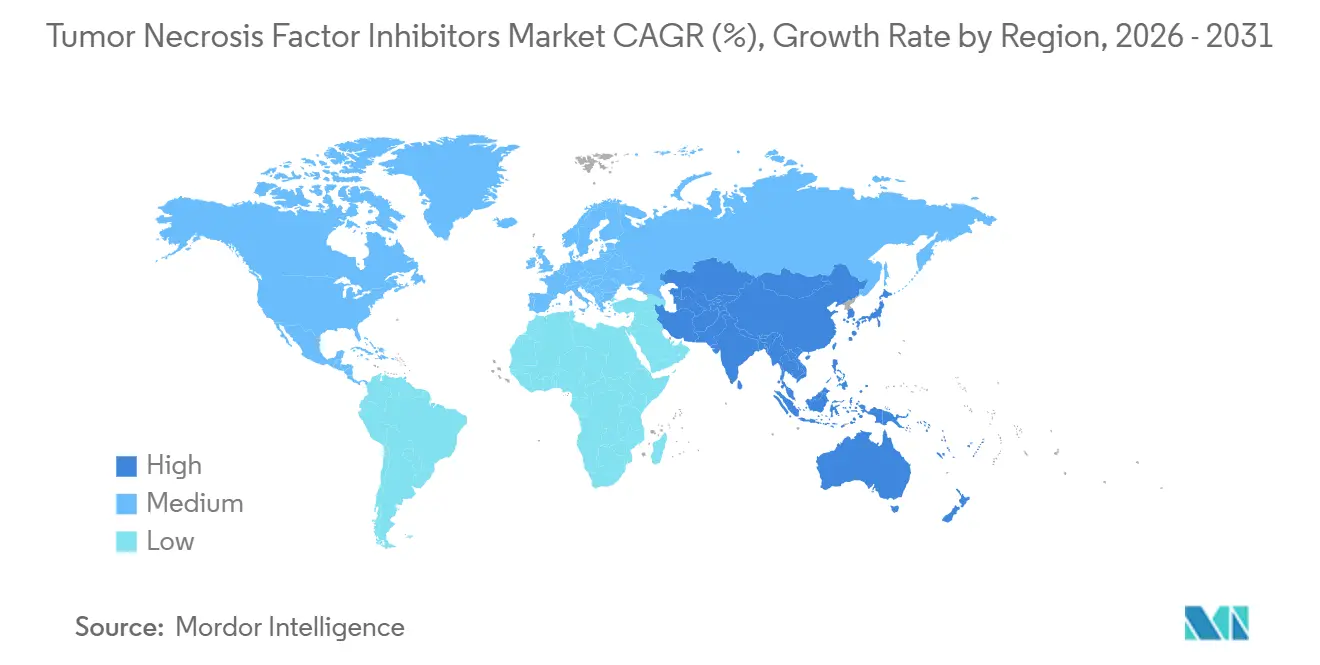

- 地域別では、北米が2025年の支出の42.65%を占め、アジア太平洋は2031年まで4.56%のCAGRで増加する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の腫瘍壊死因子阻害薬市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自己免疫疾患の世界的有病率の増加と高齢者人口の増加 | +0.9% | 北米と欧州に最も高い集中度を持つ全世界 | 長期(4年以上) |

| バイオシミラー承認の加速と新製品上市 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| TNF阻害薬の臨床適応症の拡大 | +0.7% | 北米での早期採用を伴う全世界 | 中期(2~4年) |

| 先進国市場における有利な償還政策 | +0.8% | 北米、欧州 | 短期(2年以下) |

| 皮下自己注射ペンの革新 | +0.4% | 北米、欧州、日本 | 中期(2~4年) |

| AIを活用したファーマコビジランスによるリスク評価の短縮 | +0.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自己免疫疾患の世界的有病率の増加と高齢者人口の増加

関節リウマチは世界で約1,800万人に影響を与えており、65歳以上の人口では罹患率が上昇しています。この年齢層は他のいずれの年齢層よりも急速に拡大しています。超音波検査やMRIによる早期画像診断により、無症候性炎症の検出が可能となり、2024年以降、乾癬性関節炎および強直性脊椎炎の治療適格者数が約20%増加しています。炎症性腸疾患レジストリでは、クローン病および潰瘍性大腸炎の症例が二桁成長を記録しており、これは部分的に腸内微生物叢を変化させる生活習慣因子に起因しています[1]消化器病学ジャーナル、「炎症性腸疾患の食事的要因」、gastrojournal.org。この疫学的圧力は、単価が下落した場合でも基本的な需要を支えています。その結果、腫瘍壊死因子阻害薬市場は治療対象患者の裾野を広げ続けており、メーカーはバイオシミラーの浸透にもかかわらず収益源を維持することができています。

バイオシミラー承認の加速と新製品上市

FDAは2023年7月までに8つのアダリムマブバイオシミラーを承認し、CyltezoとSimlandiは薬局代替を可能にする互換性ステータスを取得しました。欧州の入札システムにより、2024年までにデンマークおよびノルウェーでインフリキシマブバイオシミラーの採用率が90%を超えると予測されています。Samsung BioepsiとCelltrionはエタネルセプトおよびインフリキシマブのコピー製品でポートフォリオを拡大し、中国、日本、インドで承認を取得するとともに、国内工場を活用して製造原価を低減しています。セルトリズマブペゴルおよびゴリムマブの特許崖が近づくにつれ、パイプライン参入企業はバイオシミラーの価格・数量の好循環を維持することを目指しています。これらの上市は総じて、低価格代替品へのシフトを加速させ、成熟市場全体のフォーミュラリーアクセスを再形成しています。

TNF阻害薬の臨床適応症の拡大

2024年に発表されたリアルワールドエビデンスにより、化膿性汗腺炎におけるアダリムマブの奏効率が50%以上であることが確認され、皮膚科医は治療アルゴリズムの早い段階でバイオ製剤療法を採用するようになっています。2021年にJAK阻害薬に対して発令されたFDAの枠囲み警告により、消化器科医は潰瘍性大腸炎における一次バイオ製剤としてTNF遮断薬を検討するようになり、2031年までの適応症レベルで最も速いCAGRをけん引しています。小児クローン病および非感染性ぶどう膜炎の臨床試験では、成人集団と同等の寛解率が報告されており、正式なラベル拡大が進む中で適応外使用が促進されています。これらの追加的な使用事例は、遺産的リウマチ領域を超えて収益を多様化し、新しいメカニズムを持つ競合品からの競合の侵食に対して腫瘍壊死因子阻害薬市場を緩衝しています。

先進国市場における有利な償還政策

2025年1月から施行されるメディケアパートDのルールにより、プランはすべてのオリジネーター生物学的製剤に対して少なくとも1つのバイオシミラーをリストアップすることが義務付けられ、特定の患者の自己負担を上限設定することで、高齢者の医薬品へのアクセスが即時改善されています。ドイツとフランスは価値に基づく契約を採用しており、バイオシミラー企業に複数年にわたる入札を付与し、20%以上の節減をもたらし、ブランド品の価格プレミアムを圧縮しています。日本同様、バイオシミラー参入時にオリジネーター製品の薬価を引き下げ、切り替え率を加速させています。米国の民間保険会社は、バイオシミラーの試験が失敗するまでブランド名のヒュミラの保険適用を保留するステップエディットプロトコルを組み込み、アダリムマブの正味価格決定力を縮小させています。総じてこれらの政策は患者へのアクセスを拡大する一方で、オリジネーターへのマージン圧力を強めています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 重篤な有害事象と安全性に関する警告 | -0.6% | 北米と欧州で監視が強化されている全世界 | 短期(2年以下) |

| 特許保護された生物学的製剤の高コストとアクセス障壁 | -0.9% | アジア太平洋、中東、アフリカ、南米の新興市場 | 中期(2~4年) |

| 厳格な規制遵守とREMSコスト | -0.4% | 主に北米と欧州 | 長期(4年以上) |

| 異常気象によるコールドチェーンの途絶 | -0.3% | 熱帯・亜熱帯地域で顕著な全世界 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

重篤な有害事象と安全性に関する警告

すべてのTNF阻害薬は重篤な感染症に対する枠囲み警告を有しており、2024年のガイダンスでは結核スクリーニングおよび日和見病原体に対する警戒が強調されています[2]米国食品医薬品局、「TNF阻害薬の枠囲み警告の更新」、fda.gov。小児悪性腫瘍の警告により、スポンサーに義務的ながん登録が求められ、コンプライアンスコストが増加しています。特に併用療法を受けている思春期男性を中心に、散発的ではあるものの致死的な肝脾T細胞リンパ腫の症例が、処方医の注意を高めています。安全性モニタリングは運営費を増加させ、治療開始を遅らせる可能性があり、一時的に数量成長を抑制します。IL-23阻害薬のような安全性プロファイルのより優れた競合バイオ製剤は、これらの懸念を利用して皮膚科および整形外科でのマーケットシェアを獲得しています。

特許保護された生物学的製剤の高コストとアクセス障壁

米国では、ブランド品TNF遮断薬の定価が患者一人当たり年間6万米ドルを超えており、バイオシミラー55%引きでも正味コストが2万5,000米ドルを超えることが多く、低所得環境では依然として障壁となっています。多くの新興市場では自己負担が医療費の50%を超えており、普及を抑制しています。信頼性の高いコールドチェーンが整備されていない熱帯地域では、ラストマイル配送中の温度逸脱により最大12%の出荷品が損傷します。段階的な価格設定や現地組立がない場合、腫瘍壊死因子阻害薬市場はアジア、アフリカ、南米の広大な地域で普及が依然として不十分です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:バイオシミラーがアダリムマブの優位性を侵食

アダリムマブは2025年売上高の42.45%のシェアを維持していますが、8つの米国バイオシミラーが直接競合するにつれて、この分子の腫瘍壊死因子阻害薬市場シェアは低下しています。ヒリモズは上市後1年以内に二桁のシェアを獲得しており、薬局給付管理会社がヒュミラを排除し、低コストのオプションを優先させた結果です。腫瘍壊死因子阻害薬市場は現在、実証された有効性を再現しながらオリジネーターブランドを最大55%アンダープライシングするバイオシミラーを支持しています。エタネルセプトおよびインフリキシマブも同様の圧力に直面しており、欧州の入札システムは全面的な切り替えを義務付けています。セルトリズマブペゴルとゴリムマブは小規模ながらより安定したニッチを占めており、一方は月1回投与を提供し、他方は胎盤移行を回避し、妊婦患者に魅力的な選択肢となっています。初期パイプラインの長時間作用型TNF阻害薬は、四半期または年2回投与を確保できれば一部の浸食を相殺する可能性がありますが、商業的タイムラインは2030年を超えています。

バイオシミラーの数量はクラス平均のほぼ2倍となる5.43%のCAGRで増加しており、一服用量当たりの収益を圧縮する一方で、総患者リーチを拡大するダイナミクスをもたらしています。オリジネーターはスカイリジやリンヴォックなどの次世代薬剤に軸足を移し、収益性を守ろうとしています。したがって投資家は、既存企業をレガシーフランチャイズ防衛能力よりもパイプラインの深さで判断します。新規参入者にとっては、製造規模とYpsomed等の企業とのデバイスパートナーシップが、営業部隊の規模よりも重要です。前進の道は、低コスト生産者とデジタルアドヒアランスエコシステムと分子を組み合わせる企業に報いるものです。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

適応症別:潰瘍性大腸炎が関節リウマチを上回る

関節リウマチは2025年売上高の28.54%を占め、TNF遮断薬で治療される最大の患者集団を占めています。しかし、潰瘍性大腸炎は枠囲み警告がJAK阻害薬の使用を制限し、支払者がTNF阻害から始めるステップセラピーを導入するにつれて、6.89%のCAGRで最も急速な軌道を記録しています。消化器適応症の腫瘍壊死因子阻害薬市場規模は2031年までに150億米ドルを超える見込みであり、大量契約を求めるバイオシミラーマーケターにとってこの専門分野は優先事項となっています。乾癬性関節炎および強直性脊椎炎は、バイオ製剤の適格性を延長する早期画像診断ベースの診断の恩恵をそれぞれ受けており、クローン病の成長は中一桁台で安定しています。

化膿性汗腺炎は現在ニッチな疾患ですが、高い未充足ニーズと優れたリアルワールド反応を示しており、クラス全体の割引にもかかわらずプレミアム価格設定が可能です[3]米国皮膚科学会誌、「化膿性汗腺炎のリアルワールドアウトカム」、jaad.org。小児臨床試験が成功した場合、治療を開始した小児が思春期および成人初期を通じてTNF阻害薬を継続する可能性があるため、患者一人当たりの治療期間が長くなります。したがって、持続的なラベル拡大は価格圧力による収益損失の一部を中和し、腫瘍壊死因子阻害薬市場をさまざまな専門分野にわたって引き続き関連性のあるものに保っています。

製剤別:オートインジェクターペンがアドヒアランス機能で存在感を高める

プレフィルドシリンジは2025年売上高の55.67%を生成しており、主にオリジネーターブランドのデフォルト製剤形態であるためです。しかし、接続型オートインジェクターペンは、支払者がリアルタイムのアドヒアランスデータをますます重視するにつれ、5.76%のCAGRを記録すると予測されており、シリンジの成長率の2倍です。デジタル対応ペンの腫瘍壊死因子阻害薬市場規模は2031年までに2倍となる見込みで、新患者の開始と手動デバイスからの転換の両方を反映しています。IoT機能、触覚合図、注射ログ送信は、投薬所持比率を80%以上に維持し、保険会社にとっての再燃関連コストを削減します。

病院は依然としてインフリキシマブの点滴に凍結乾燥バイアルを使用していますが、欧州での皮下インフリキシマブの上市は、従来は静脈内投与であった分子でさえも自己投与への移行を示しています。独自のペンを開発するか実績のあるプラットフォームをライセンス供与するかを選択するメーカーは、多くの場合、市場投入までの速度を加速させるために後者を選択します。長期的には、接続性がテーブルステークスの要件となり、アドヒアランスパフォーマンスでデバイスをランク付けするフォーミュラリーからレガシーシリンジが排除されるリスクがあります。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:オンライン薬局がコールドチェーンの進歩を活用

病院薬局は2025年の市場価値の52.65%を占め、観察を必要とする点滴サービスおよび治療開始プロトコルによって支えられています。専門薬局は皮下製剤の調剤の大部分を管理していますが、オンラインプラットフォームは6.76%のCAGRで最も急速に成長するチャネルとして台頭しています。包装に組み込まれたIoTセンサーにより、温度逸脱率が2%未満に保たれ、在宅配送中の生物学的製剤の安定性に関する支払者および規制当局の懸念を解消しています。したがって腫瘍壊死因子阻害薬市場は、翌日配送が信頼できる米国および欧州の都市部を中心に、クリック・ツー・シップフルフィルメントへの漸進的シフトを目撃しています。

調剤師によるカウンセリングに関する規制要件により、日本および欧州連合の特定地域ではe薬局の普及が依然として制限されています。しかし、バーチャルコンサルト、遠隔モニタリング、玄関先への配送を組み合わせた統合テレヘルスモデルは、コンプライアンスへの道を示しています。レーン単位の温度保全を保証するコールドチェーン物流プロバイダーは独占契約を獲得する立場にあり、流通能力と処方確保の間の戦略的連携を強化しています。

地域分析

北米は2025年に42.65%のシェアで支出を支配しており、バイオシミラーの組み入れを義務付け自己負担を上限設定するメディケア政策によって直接的に数量が刺激されています。民間保険会社はブランド品のヒュミラをフォーミュラリーから排除することで格差を拡大し、バイオシミラーの採用を加速させ、支払者政策が名目上の定価削減を凌駕することを示しています。腫瘍壊死因子阻害薬市場は低コストオプションへとシフトしており、総処方数が増加する中でも、人口動態の実態とこれらの治療法の幅広い臨床的適用可能性を反映しています。

欧州は第2位の地域として、国家入札システムが積極的な価格競争を促進しており、スカンジナビア数カ国でインフリキシマブバイオシミラーの浸透率が90%を超えています。ドイツとフランスは所定の割引での複数年供給を確定する価値に基づく契約を導入し、継続的なケアの保証を確保しながら価格の安定性を維持しています。この地域はまた、皮下インフリキシマブの採用においてもリードしており、病院の負担を軽減し、在宅ケアモデルのための追加的な余地を生み出しています。

アジア太平洋地域は、Samsung BioepsiおよびCelltrionが地域製造能力を拡大し、米国での普及を遅らせる互換性ハードルをクリアすることなく中国、インド、日本で承認を取得することで、2031年まで4.56%のCAGRを記録する見込みです。現地生産によりランドコストが低下し、より積極的な入札が可能となります。しかし、東南アジアの新興経済国は、分散した償還制度と不均一なコールドチェーンインフラによって依然として制約されています。段階的な価格設定と官民製造協定は、潜在需要を解放するために不可欠です。

中東、アフリカ、南米は、アクセス可能性の制限、高い自己負担コスト、および脆弱な流通ネットワークにより総じて遅れており、使用が主に都市部の民間病院に限定されています。バイオシミラーの割引だけではアクセスギャップを埋めていません。国内製薬会社および地域物流プロバイダーとの戦略的パートナーシップは格差を縮小するのに役立つ可能性がありますが、政治的および通貨リスクが投資意欲を抑制しています。

競争環境

腫瘍壊死因子阻害薬市場は中程度の集中度を示しており、AbbVie、Amgen、Johnson & Johnson、Pfizer が2025年に市場収益の約60%を共同で支配しています。AbbVieは2024年第3四半期のヒュミラ売上高が前年比36%減の28億米ドルと報告しましたが、スカイリジとリンヴォックで減少を相殺し、IL-23およびJAKパイプラインへのピボットを示しています。AmgenはAmjevitaでアダリムマブバイオシミラー競争を先行者利益として主導し、Johnson & JohnsonのRemicadeは欧州の入札圧力の下でシェアを譲っています。

Samsung BioepsiとCelltrionは韓国のバイオ製造クラスターからのコスト優位性を活用し、アジア太平洋地域で西洋のオリジネーターを最大30%アンダープライシングし、現地流通業者とのパートナーシップを通じて欧州への積極的な展開を行っています。インドの参入企業であるCadilaとLupinは2025年に国内承認を取得し、西洋企業が依然として十分な存在感を示せていない中東・アフリカ市場の開拓を目指しています。成功は品質同等性の実証と困難な地域全体でのコールドチェーンの完全性の確保にかかっています。

技術は差別化においてますます重要な役割を果たしています。複数のバイオシミラーライセンシーに採用されたYpsomed社のBluetooth対応ペンは、デジタルアドヒアランスの事実上の標準を確立しており、AbbVieは価格下落の中でもブランドの粘着性を維持するために独自の接続デバイスを模索しています。2025年の特許出願では、四半期投与を目的とした延長インターバルTNF阻害薬に関する研究が明らかになっており、成功した場合、2032年までに競争環境をリセットする可能性があります。それまでは、規模製造、入札の巧みさ、およびデバイス統合が成功を左右します。

腫瘍壊死因子阻害薬業界リーダー

Pfizer Inc

Johnson & Johnson

Amgen Inc.

AbbVie Inc

UCB SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:TNF Pharmaceuticals, Inc.は、そのTNF-α阻害薬であるイソミオサミンについて重要な安全性のマイルストーンを発表しました。同社はFDAが推奨する13週間安全性試験を完了し、あらゆる用量レベルで有害な問題がなかったことを示しました。この成果は、複数の自己免疫疾患および炎症性疾患に対する臨床試験のさらなる延長を支持するものです。

- 2025年10月:Celltrionは、自己免疫疾患の治療を目的として、米国においてアクテムラのバイオシミラーであるAVTOZMA(トシリズマブ-アノ)静脈内投与製剤のFDA承認を取得しました。これはCelltrionがFDAより承認を受けた5番目の免疫学的バイオ製剤であり、7番目のバイオシミラーです。今回の上市によりCelltrionの免疫学ポートフォリオにIL-6阻害薬が加わり、複数の炎症経路を標的とすることになります。

- 2025年10月:AbbVieはフェーズ3b/4 SELECT-SWITCH試験からの良好な主要結果を発表し、ウパダシチニブ15mg毎日投与が、メトトレキサートを投与中で他のTNF阻害薬に十分に反応しなかった中等度から重度の関節リウマチを有する成人において、アダリムマブと比較して有効かつ安全であることが示されました。この試験は12週時点で主要および副次的エンドポイントを達成し、新たな安全性懸念は認められませんでした。これは関節リウマチ患者における代替治療選択肢としてのウパダシチニブの可能性を示しています。

世界の腫瘍壊死因子阻害薬市場レポートの対象範囲

本レポートの対象範囲によると、腫瘍壊死因子(TNF)阻害薬は、免疫応答に関与する炎症誘発性サイトカインであるTNFの活性を遮断する生物学的医薬品の一クラスです。これらは主に関節リウマチ、クローン病、乾癬などの自己免疫疾患の治療に使用されます。炎症を軽減することで、TNF阻害薬は症状の管理と疾患の進行を遅らせるのに役立ちます。

腫瘍壊死因子阻害薬市場は、薬剤クラス(アダリムマブ、エタネルセプト、インフリキシマブ、ゴリムマブ、セルトリズマブペゴル、TNF阻害薬バイオシミラー、その他の薬剤クラス)、適応症(関節リウマチ、乾癬性関節炎、強直性脊椎炎、クローン病、潰瘍性大腸炎、乾癬、化膿性汗腺炎、その他の適応症)、製剤(プレフィルドシリンジ、オートインジェクターペン、凍結乾燥粉末・バイアル)、エンドユーザー(病院薬局、専門薬局、調剤薬局、オンライン薬局)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)で区分されています。本市場レポートは、世界主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| アダリムマブ |

| エタネルセプト |

| インフリキシマブ |

| ゴリムマブ |

| セルトリズマブペゴル |

| TNF阻害薬バイオシミラー |

| その他の薬剤クラス |

| 関節リウマチ |

| 乾癬性関節炎 |

| 強直性脊椎炎 |

| クローン病 |

| 潰瘍性大腸炎 |

| 乾癬 |

| 化膿性汗腺炎 |

| その他の適応症 |

| プレフィルドシリンジ |

| オートインジェクターペン |

| 凍結乾燥粉末・バイアル |

| 病院薬局 |

| 専門薬局 |

| 調剤薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | アダリムマブ | |

| エタネルセプト | ||

| インフリキシマブ | ||

| ゴリムマブ | ||

| セルトリズマブペゴル | ||

| TNF阻害薬バイオシミラー | ||

| その他の薬剤クラス | ||

| 適応症別 | 関節リウマチ | |

| 乾癬性関節炎 | ||

| 強直性脊椎炎 | ||

| クローン病 | ||

| 潰瘍性大腸炎 | ||

| 乾癬 | ||

| 化膿性汗腺炎 | ||

| その他の適応症 | ||

| 製剤別 | プレフィルドシリンジ | |

| オートインジェクターペン | ||

| 凍結乾燥粉末・バイアル | ||

| エンドユーザー別 | 病院薬局 | |

| 専門薬局 | ||

| 調剤薬局 | ||

| オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主な質問

2026年における腫瘍壊死因子阻害薬市場の規模はどの程度ですか?

市場は2026年に420億5,700万米ドルと評価されており、2031年までに507億7,000万米ドルに達すると予測されています。

現在の収益をリードしている薬剤クラスはどれですか?

アダリムマブは依然として最大のコントリビューターであり、2025年売上高の42.45%を占めています。

最も成長が速い適応症はどれですか?

潰瘍性大腸炎は2031年まで6.89%のCAGRで拡大しており、他の適応症を上回っています。

オートインジェクターペンがシェアを獲得している理由は何ですか?

接続型ペンはアドヒアランスを改善し、再燃関連コストを削減するため、支払者はプレフィルドシリンジよりも好む傾向にあります。

米国のバイオシミラー採用を加速させている政策変更は何ですか?

メディケアパートDは現在、すべてのオリジネーター生物学的製剤に対して少なくとも1つのバイオシミラーの組み入れを義務付け、特定の自己負担を上限設定することで、幅広い使用を促進しています。

2031年までに最も高い成長可能性を提供する地域はどこですか?

アジア太平洋は4.56%のCAGRで成長すると予測されており、現地製造の拡大と規制承認の拡大によって推進されています。

最終更新日: