グローバルインターロイキン阻害薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

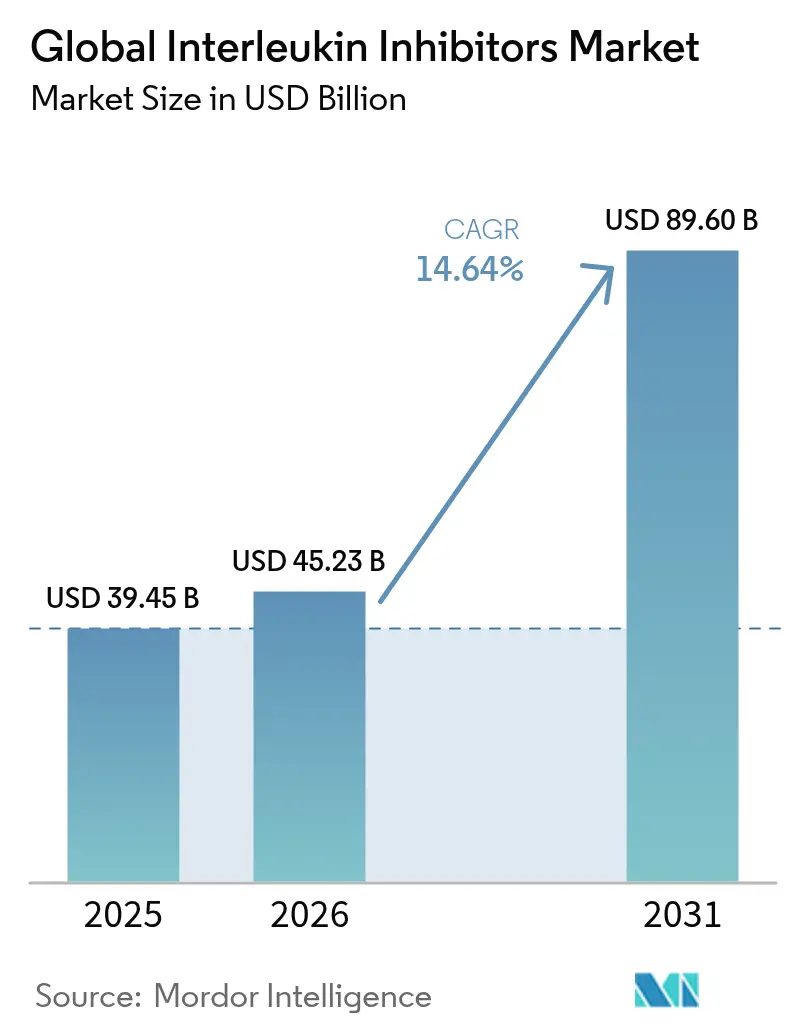

| 市場規模 (2026) | 45.23 十億米ドル |

| 市場規模 (2031) | 89.6 十億米ドル |

| 成長率 (2026 - 2031) | 14.64% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルインターロイキン阻害薬市場分析

2026年におけるインターロイキン阻害薬市場規模は450億2,300万USDと推定され、2025年の394億5,000万USDから成長し、2031年には896億USDに達する見込みで、2026年から2031年にかけて年平均成長率14.64%で拡大します。この急速な拡大は、自己免疫疾患の有病率上昇、標的生物学的製剤に対する支払者の支持、および次世代パイプラインの承認が世界規模での需要を後押しすることで、インターロイキン阻害薬市場規模を主流免疫学の中心に確固たるものとしています。需要はさらに、世界的に記録された自己免疫疾患の増加によって支えられており、バイオシミラーの普及、AI支援薬物探索、そしてCOVID-19サイトカインストームへの適応承認が収益源を多様化しています[1]出典:AbbVie コミュニケーションズ、「AIがAbbVieの創薬をどのように変えているか3つの方法」、AbbVie、abbvie.com 。北米は依然として主要な収益の中心地ですが、アジア太平洋の成長エンジンは、償還制度の改善と現地製造の強化によって差を縮めています。皮下投与形態は処方習慣を支配しており、デジタル対応型オートインジェクターが服薬アドヒアランスを向上させるにつれ、引き続きシェアを拡大します。競争の激しさはパテントサイクルによってさらに高まっており、ウステキヌマブのバイオシミラーがオリジネーターのシェアを侵食し、2030年までにわたるより広範なバイオシミラーの波への布石となっています。

主要レポートのポイント

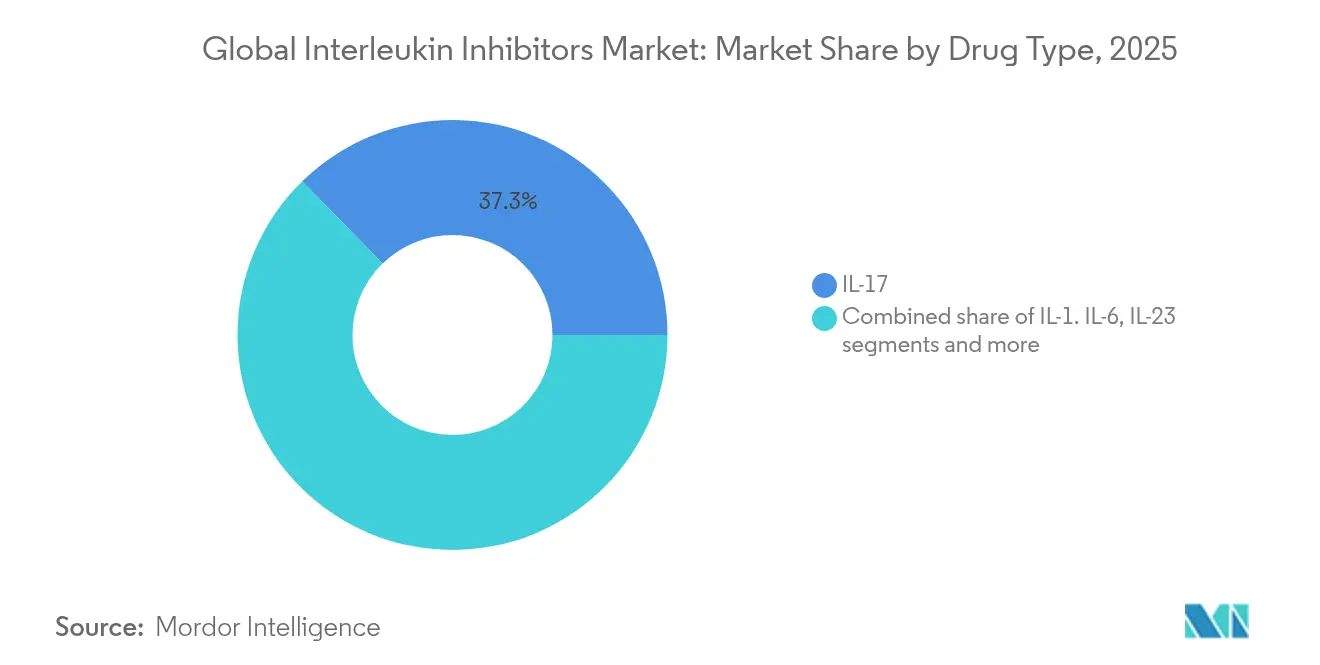

- 薬剤タイプ別では、IL-17阻害薬が2025年に37.32%の収益シェアをリードし、IL-23阻害薬は2031年に向けて年平均成長率15.32%での拡大が予測されています。

- 適応症別では、乾癬が2025年にインターロイキン阻害薬市場シェアの45.74%を獲得し、強直性脊椎炎は2031年までに年平均成長率15.74%で進展すると予測されています。

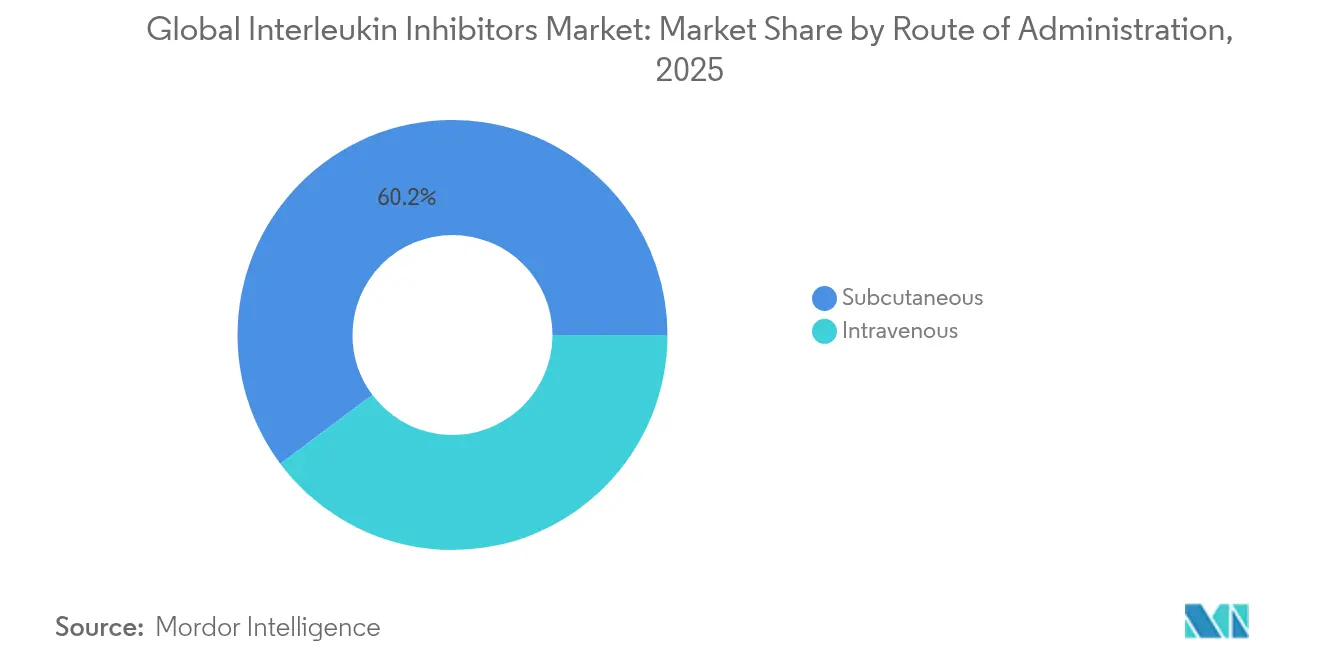

- 投与経路別では、皮下投与が2025年のインターロイキン阻害薬市場規模の60.21%を占め、2026年から2031年にかけて年平均成長率16.05%で成長すると予測されています。

- エンドユーザー別では、病院が2025年収益の56.95%を保有し、在宅ケアおよびセルフアドミニストレーションプログラムが2031年までに最速の年平均成長率16.18%での成長が見込まれています。

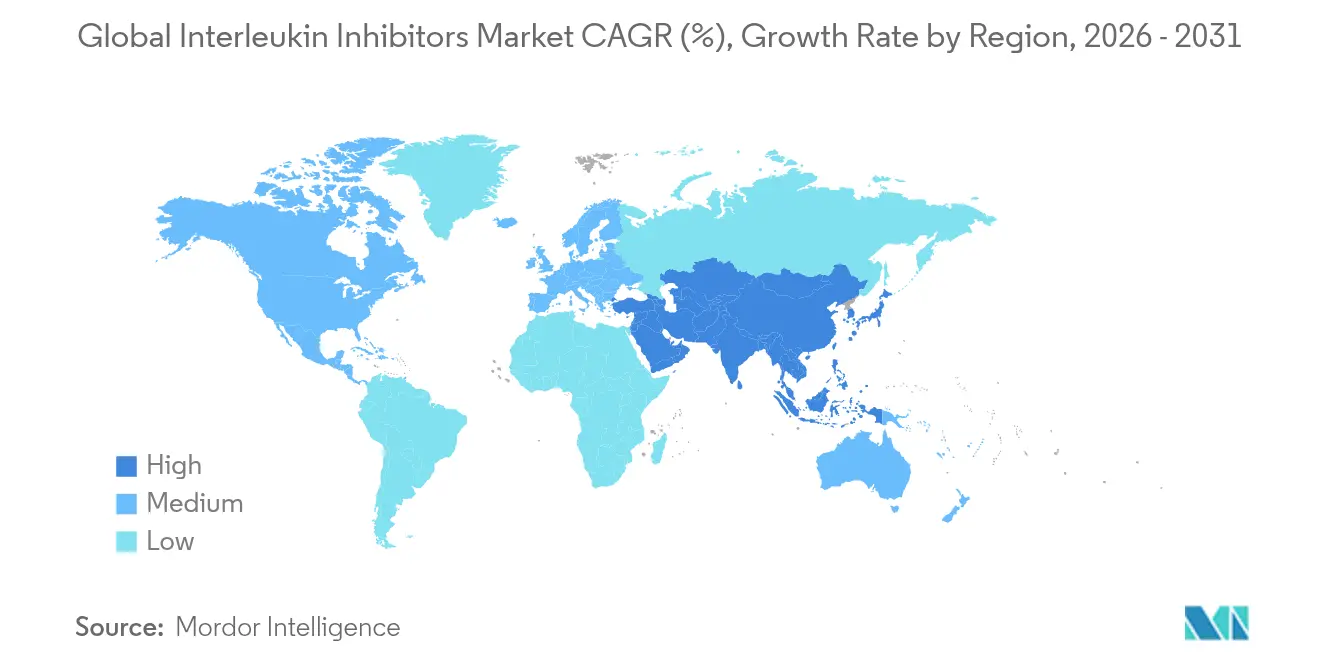

- 地域別では、北米が2025年売上の41.78%を占め、アジア太平洋が2026年から2031年にかけて最高の年平均成長率16.42%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グローバルインターロイキン阻害薬市場の促進要因影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自己免疫・自己炎症性疾患の有病率の上昇 | +2.8% | 北米および欧州に高濃度、グローバル | 長期(4年以上) |

| 次世代IL-17/IL-23生物学的製剤に対するFDAおよびEMAの承認加速 | +2.1% | グローバル、新興市場へのスピルオーバー | 中期(2年~4年) |

| 便利なセルフインジェクション製剤への移行 | +1.9% | 北米およびEUコア、アジア太平洋へ拡大 | 短期(2年以内) |

| 新興アジア市場における償還制度の拡大 | +1.4% | アジア太平洋コア、中国・インド・日本での早期利益 | 中期(2年~4年) |

| 新規インターロイキン経路に向けたAI活用ターゲット探索 | +0.8% | グローバル、米国およびEUの研究拠点に集中 | 長期(4年以上) |

| 重症COVID-19サイトカインストームにおけるIL阻害薬の臨床的成功 | +0.6% | グローバル、施設採用パターンに伴う | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自己免疫・自己炎症性疾患の有病率の上昇

グローバルな自己免疫疾患の発生率は上昇しており、バセドウ病などの疾患が最も急激に加速しています。北米および欧州における高い有病率が需要を集中させ、プレミアム価格決定力を促進しています。多疾患合併の症例は、広範な免疫抑制剤よりも高特異性生物学的製剤を優先する複雑な治療経路を生み出します。リウマチ科および皮膚科のクリニックでは、インターロイキン阻害薬の一次治療としての使用が増加しており、ガイドラインの進化を反映しています。継続的な疫学的圧力はそのため、インターロイキン阻害薬市場の長期的な収益基盤を維持します。

次世代IL-17/IL-23生物学的製剤に対するFDAおよびEMAの承認加速

2024年から2025年初頭にかけて、規制当局は化膿性汗腺炎に対するビメキズマブや、初の経口IL-23受容体阻害薬であるイコトロキンラを含むいくつかの画期的な資産を承認しました。迅速審査経路は上市サイクルを短縮し、プレミアム初期価格設定を支援します。2024年におけるEMAによる4品目のウステキヌマブバイオシミラー承認は、クラスの安全性に対する並行した信頼を示す一方で、価格競争を激化させます。全体として、承認の加速は、優れた利便性または有効性が示された場合に、同一治療クラス内でのスイッチに対する医師の意欲を高め、インターロイキン阻害薬市場全体の成長を押し上げます。

便利なセルフインジェクション製剤への移行

処方箋の72%が現在セルフアドミニストレーションを指定しており、100 mg/mL超を許容可能な粘度で投与する高濃度オートインジェクターによって実現されています。実世界のアドヒアランス研究では、静脈内投与と比較して皮下投与の継続性が優れていることが示されています。インジェクターに組み込まれたデジタルセンサーは、投与分析データを生成し、個別化された用量調整や早期フレア検出に役立ちます。支払者は在宅モデルを優先することが増えており、これにより輸液センターのコストが低下し、より広範な採用が促進され、インターロイキン阻害薬市場の軌跡を強化します。

新興アジア市場における償還制度の拡大

日本、韓国、台湾はクローン病患者の30〜40%に対して生物学的製剤療法を保障していますが、インドは保険普及率の制限から1%未満にとどまっています。中国国内のIL-17A阻害薬プログラムは後期試験を経て進展しており、現地生産の代替品が提供されることでアクセスが拡大しつつコスト上昇を抑制することが期待されます。アジア太平洋における国家償還制度の拡大は、価格感応度があるにもかかわらず数量増加をもたらし、インターロイキン阻害薬市場への地域貢献を推進します。

グローバルインターロイキン阻害薬市場の抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低分子DMARD(疾患修飾性抗リウマチ薬)と比較した高い取得コスト | -1.8% | グローバル、新興市場への深刻な影響 | 長期(4年以上) |

| 2026年以降のバイオシミラー競争の到来 | -1.5% | 北米およびEUコア、グローバルへの拡大 | 中期(2年~4年) |

| 感染リスクプロファイルおよびブラックボックス警告の副作用 | -1.2% | グローバル、規制上の差異あり | 長期(4年以上) |

| ステップセラピー事前承認へのシフトにおける支払者の優先傾向 | -0.9% | 北米コア、EUへの拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低分子DMARDと比較した高い取得コスト

年間の生物学的製剤療法コストは14,000 USDから91,609 USDに及び、従来の疾患修飾性抗リウマチ薬を大幅に上回っています。低所得市場における自己負担上限は依然として高く、普及を制限しています。支払者は実世界のコストオフセットエビデンスを要求し、製造業者は入院回避などのハードエンドポイントを用いた頭対頭の優位性データを提供することを余儀なくされます。このため、価格プレミアムはコスト敏感な地域におけるインターロイキン阻害薬市場の潜在的な全需要を抑制します。

2026年以降のバイオシミラー競争の到来

14品目のウステキヌマブバイオシミラーが上市に向けて参入または待機しており、ステラーラの収益を年々削減し、特許の崖が迫るにつれて追加品目についても同様の侵食が予測されます。アダリムマブの経験に類似した積極的な表示価格の値引きが予想され、オリジネーターのマージンを圧迫します。しかし、より低価格が全体的な患者へのリーチを拡大し、収益損失を部分的に相殺してインターロイキン阻害薬市場の競争均衡を変化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グローバルインターロイキン阻害薬市場セグメント分析

薬剤タイプ別:

IL-23阻害薬が次世代成長を牽引IL-17阻害薬は2025年収益の37.32%を占め、尋常性乾癬、乾癬性関節炎、および強直性脊椎炎における持続的な有効性に支えられています。リーダーシップを維持しながらも、ビメキズマブが化膿性汗腺炎および体軸性脊椎関節炎に適応を拡大するにつれて競争の幅が増しています。IL-23阻害薬は最速の年平均成長率15.32%を示しており、経口イコトロキンラが利便性と疾患修飾効果の両立をもたらすためです。トシリズマブはCOVID-19および巨細胞性動脈炎への適応拡大を通じてIL-6阻害薬の関連性を維持しています。ニッチなIL-1阻害薬は希少自己炎症症候群に対応し、デュアルターゲット療法は対象患者コホートを広げる精密医療のトレンドを反映しています。総じて、差別化されたメカニズムはインターロイキン阻害薬市場規模を薬剤クラス全体にわたって多様化させ、単一クラスリスクに対するバッファーとなります。

非経口から経口小分子IL-23アンタゴニストへのシフトは、自己注射を避ける患者層の対象拡大にもつながります。パイプラインの革新には、より少ない注射回数でより広範な抑制を目指す複数のマルチサイトカイン阻害薬が含まれます。その結果、治療クラスの進化によって、インターロイキン阻害薬市場は2031年まで確立された手法と新興手法のバランスのとれた組み合わせを維持します。

注記: 各セグメントの詳細シェアはレポート購入時にご利用いただけます

適応症別:

乾癬のリーダーシップが強直性脊椎炎の挑戦に直面乾癬は2025年の市場価値の45.74%をもたらし、全身性ステロイドおよび光線療法に対する明確な優位性によって強化されています。経口イコトロキンラでPASI 90達成率49.6%超という高い皮膚クリアランス率が、一次治療としての生物学的製剤採用への意欲を新たにしています。一方、強直性脊椎炎はMRI診断の改善によって体軸性脊椎関節炎の認知が広がり、年平均成長率15.74%を示しています。関節リウマチは、成熟したTNF阻害薬およびJAK(ヤヌスキナーゼ)阻害薬が積極的な価格競争を行うため、規模は大きいながら成長は緩やかなコホートにとどまっています。炎症性腸疾患はTREMFYAのクローン病ラベル拡大によって進展し、雑多な自己炎症性疾患はAIによって発見されたインターロイキン経路から恩恵を受けます。これらの混合した動態により、インターロイキン阻害薬市場は免疫介在性疾患全体にわたって多様化を維持します。

バイオマーカー誘導型治療アルゴリズムの採用はポジショニングをさらに最適化します。皮膚科医とリウマチ科医はサイトカインプロファイルによって患者をトリアージし、皮膚優位の疾患にはIL-23阻害薬を、体軸症状にはIL-17阻害薬をマッチングさせることが増えています。精密なマッチングは治療アウトカムを向上させ、最適化された分子に対するインターロイキン阻害薬市場シェアを強化します。

投与経路別:

皮下投与の優位性が加速皮下製剤は2025年売上の60.21%を占め、すべての投与経路を上回る年平均成長率16.05%で拡大しています。オートインジェクターは在宅での投与を実現し、輸液センターへの来院を減らし、病院コストを削減します。高粘度デバイス工学は従来の容量制限を解決し、15秒未満で100 mg/mL超の用量投与を可能にします。静脈内誘導は急性クローン病フレアおよび重症全身症状に対して依然として重要ですが、徐々に複雑症例への対応に限定されつつあります。市場調査によると、スマートフォンリマインダーアプリとセンサー確認型用量記録を組み合わせることで、自己注射のアドヒアランスが向上します。これらの統合プラットフォームはデジタルオーバーレイを提供し、インターロイキン阻害薬市場内における皮下療法の競争優位性を維持します。

注記: 各セグメントの詳細シェアはレポート購入時にご利用いただけます

エンドユーザー別:

在宅ケアプログラムが治療パラダイムを再構築病院は2025年消費量の56.95%を占め、開始プロトコル、ファーマコビジランス、および重症例管理を反映しています。しかし、支払者が施設費を回避するために外来モデルを奨励するにつれ、在宅ケアプログラムは最高の年平均成長率16.18%を記録しています。専門クリニックは、完全な入院治療と在宅投与を橋渡しするニッチな専門知識を構築し、複雑でも安定した患者を取り込んでいます。患者報告アウトカムの良好な結果は、利便性、生活の質の向上、および生産性向上を強調し、在宅ケアへの需要を増幅させています。デバイストレーニングモジュールとバーチャルナースによる確認が安全上の懸念を軽減し、進化するインターロイキン阻害薬市場の景観において在宅環境を確固たるものとしています。

地域分析

北米、欧州およびアジア太平洋地域のインターロイキン阻害薬市場

北米は、包括的な保険適用範囲とアーリーアダプターの臨床医文化により、2025年の収益の41.78%を創出しました。バイオシミラーの参入により価格水準が緩和されると予想されますが、アクセスが拡大し、収益の変動のバランスが取られます。欧州は、数量連動割引を交渉する定着した国家入札フレームワークにより、クラスの持続可能性を促進しながら続いています。アジア太平洋地域は、中国の国内生産、インドの新興民間険商品、および日本の適応症リストの拡大に牽引され、最高の16.42%のCAGRを記録しています。疾患認識の向上とガイドラインの整合化により、患者の治療過程においてより早期に生物学的製剤の投与が開始され、アジア太平洋地域のインターロイキン阻害薬市場における数量獲得が加速しています。

ラテンアメリカおよび中東・アフリカのインターロイキン阻害薬市場

ラテンアメリカにおける普及は不均一であり、ブラジルが統一医療システムを通じて採用をリードしている一方、他の国々は調達予算の制限に直面しています。中東・アフリカは小さなベースから二桁の数量成長を示しており、GCCの償還委員会が乾癬および関節リウマチに対する生物学的製剤を段階的に組み込んでいます。入札の獲得が広がるにつれ、地域の認知度が高まり、医師の習熟度向上を支援しています。全体として、地理的多様性がマクロ経済的ショックを緩和し、世界規模でインターロイキン阻害薬市場の成長曲線を持続させています。

競争環境

上位5社がグローバル収益の大半を支配しており、適度に集中した競技場を形成しています。Novartisは5つの主要適応症にわたるコセンティクスの強みでリードしています。Eli Lillyはタルツの皮膚科およびリウマチ科への浸透によって続きます。Johnson & JohnsonはTREMFYAおよび経口イコトロキンラプログラムを活用しています。AbbVieはスカイリジと、創薬タイムラインを短縮してライフサイクル管理を強化する戦略的AI投資によって貢献しています。ビメキズマブのデュアルIL-17A/Fプロファイルによって、UCBは存在感を高めています。

戦略的重点はデノボターゲットよりもラベル拡大に置かれており、研究開発の生産性を最大化しています。企業はまた、投与アドヒアランスをモニタリングし、支払者に実世界エビデンスを提供するデジタルコンパニオンを深化させています。バイオシミラーメーカーが価格競争を激化させていますが、イノベーターは製剤のアップグレードと利便性機能で対抗しています。Insilico等のAIネイティブ新興企業が大手プレーヤーとのパートナーシップを模索してパイプラインのギャップを埋めようとしており、インターロイキン阻害薬市場の将来のダイナミクスを再形成しています。

グローバルインターロイキン阻害薬業界リーダー

AbbVie, Inc

Johnson and Johnson

Novartis AG

Eli Lilly and Company

GlaxoSmithKline Plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げたグローバルインターロイキン阻害薬市場の企業

- Novartis

- Eli Lilly and Company

- Abbvie

- Johnson & Johnson

- Roche

- Amgen

- Sanofi

- Regeneron Pharmaceuticals

- AstraZeneca

- Bristol-Myers Squibb

- UCB

- Boehringer Ingelheim

- Sun Pharmaceuticals Industries

- Biogen

- Celltrion Healthcare

- Samsung Bioepis

- Fresenius

- XBiotech Inc.

- Innovent Biologics

- Akeso Inc.

グローバルインターロイキン阻害薬市場における最近の業界動向

- 2025年7月:Johnson & Johnsonは、第3相試験における経口イコトロキンラの結果を報告し、尋常性乾癬においてIGA 0/1が64.7%、PASI 90が49.6%を達成したことを発表し、高い有効性を持つ初の経口IL-23阻害薬の到来を告げました。

- 2025年7月:Novartisは、巨細胞性動脈炎におけるコセンティクスの第3相GCAptAIN試験が主要エンドポイントを達成しなかったが、ステロイド節約傾向を示したと発表しました。

グローバルインターロイキン阻害薬市場レポートの範囲

本レポートの範囲によると、インターロイキン阻害薬は、単球、マクロファージ、リンパ球およびその他の特定の細胞によって合成されるインターロイキンの作用を阻害する免疫抑制剤です。インターロイキン阻害薬市場は、タイプ(IL-1、IL-5、IL-6、IL-17、IL-23、その他のタイプ)、適応症(乾癬、関節炎、喘息、炎症性腸疾患、その他の適応症)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって区分されています。市場レポートはまた、世界主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万USD)を提供します。

セグメンテーションの概要

| IL-1阻害薬 |

| IL-6阻害薬 |

| IL-17阻害薬 |

| IL-23阻害薬 |

| マルチターゲット・その他 |

| 乾癬および乾癬性関節炎 |

| 関節リウマチ |

| 炎症性腸疾患(クローン病および潰瘍性大腸炎) |

| 強直性脊椎炎 |

| その他の自己炎症性疾患 |

| 皮下投与 |

| 静脈内投与 |

| 病院 |

| 専門クリニック |

| 在宅ケア・セルフアドミニストレーションプログラム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 薬剤タイプ別 | IL-1阻害薬 | |

| IL-6阻害薬 | ||

| IL-17阻害薬 | ||

| IL-23阻害薬 | ||

| マルチターゲット・その他 | ||

| 適応症別 | 乾癬および乾癬性関節炎 | |

| 関節リウマチ | ||

| 炎症性腸疾患(クローン病および潰瘍性大腸炎) | ||

| 強直性脊椎炎 | ||

| その他の自己炎症性疾患 | ||

| 投与経路別 | 皮下投与 | |

| 静脈内投与 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅ケア・セルフアドミニストレーションプログラム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

インターロイキン阻害薬市場の現在の市場規模はどのくらいですか?

インターロイキン阻害薬市場規模は2026年に450億2,300万USDに達し、2031年までに896億USDへの拡大が予測されています。

インターロイキン阻害薬市場をリードする薬剤クラスはどれですか?

IL-17阻害薬が2025年収益シェアの37.32%でリードしており、複数の自己免疫適応症をカバーする確立された薬剤によって牽引されています。

インターロイキン阻害薬市場で最も急成長している地域はどこですか?

アジア太平洋は、償還制度の拡大、現地製造、および自己免疫疾患診断率の上昇により、2031年に向けて最高の年平均成長率16.42%を記録しています。

4 インターロイキン阻害薬において皮下投与が好まれる理由は何ですか?

高濃度オートインジェクターが在宅投与を可能にし、アドヒアランスを向上させ、輸液センターのコストを削減することで、皮下製剤は最大のシェアと最速の成長の両方を達成しています。

最終更新日: