非侵襲的頭蓋内圧モニタリングデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 389.78 百万米ドル |

| 市場規模 (2031) | 488.69 百万米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非侵襲的頭蓋内圧モニタリングデバイス市場分析

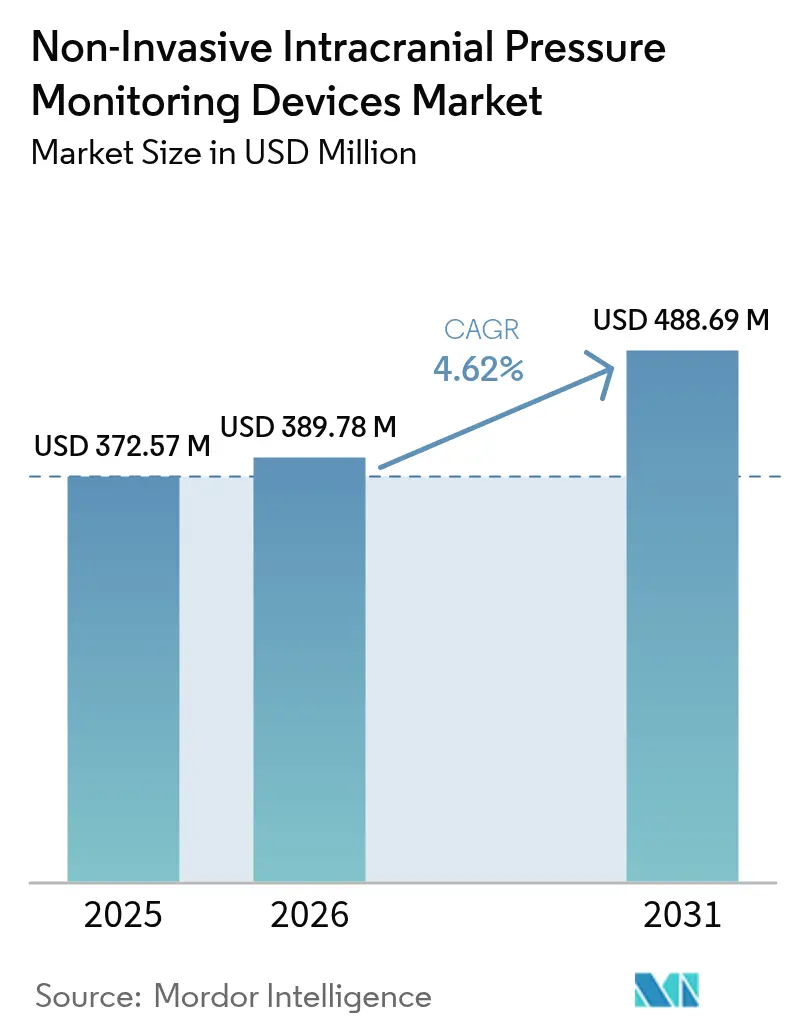

非侵襲的頭蓋内圧モニタリングデバイスの市場規模は2025年に3億7,257万米ドルと評価され、2026年の3億8,978万米ドルから2031年には4億8,869万米ドルへと、予測期間(2026年~2031年)においてCAGR 4.62%で成長すると推計されています。段階的な拡大は、侵襲的手技と同等の精度を維持しながら外科的リスクを回避し、感染率の低下と入院期間の短縮を実現する、臨床的に検証されたソリューションへの移行を反映しています。軍事研究助成金、FDAのブレークスルーデバイス指定、およびAI対応波形解析に関するエビデンスの拡充が臨床での採用を加速させています。病院が主要顧客であり続ける一方、救急部門、外来センター、在宅ケアプログラムでの急速な普及が、分散型モニタリングへの移行を示しています。アジア太平洋地域の人口動態的圧力とインフラ整備が最速の地域CAGRを支え、北米は診療報酬制度と国防支出を活用してリーダーシップ的地位を守っています。

主要レポートのポイント

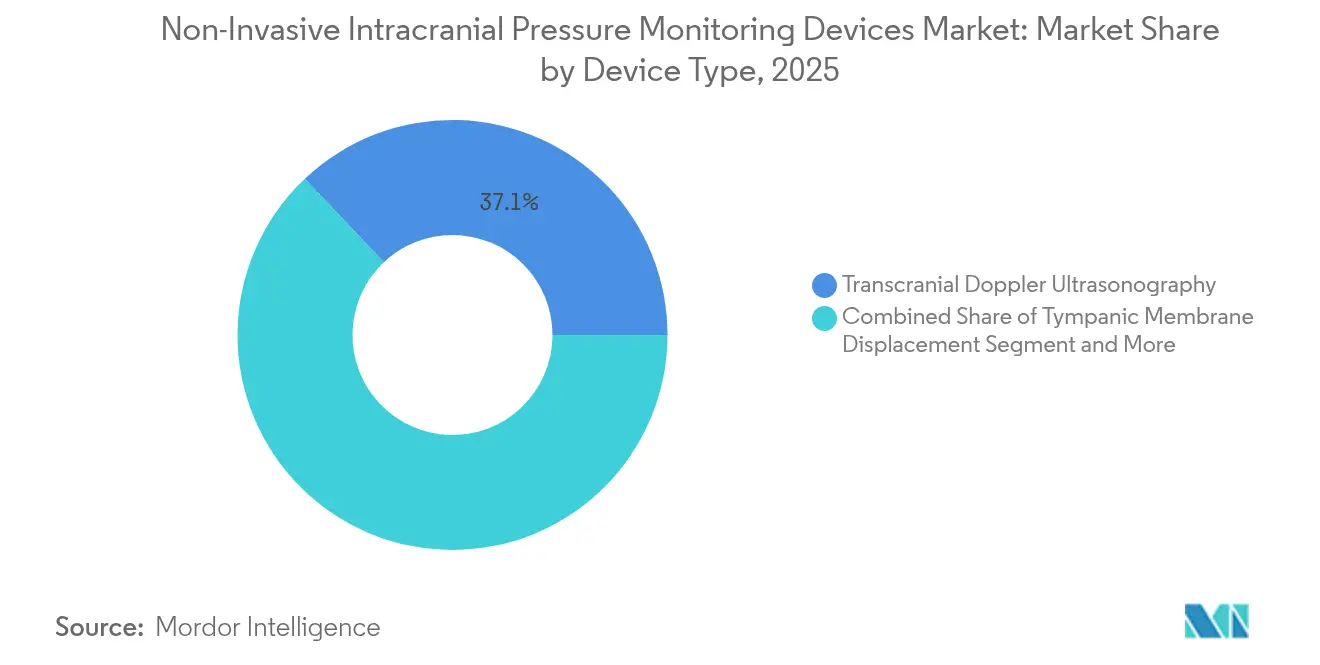

- デバイスタイプ別では、経頭蓋ドップラー超音波検査が2025年の非侵襲的頭蓋内圧モニタリングデバイス市場シェアの37.05%をリードしました。赤外線瞳孔測定法は2031年にかけてCAGR 11.05%で進展すると予測されます。

- 用途別では、外傷性脳損傷が2025年の非侵襲的頭蓋内圧モニタリングデバイス市場規模の39.93%を占めました。脳卒中モニタリングは2031年にかけてCAGR 9.37%で拡大しています。

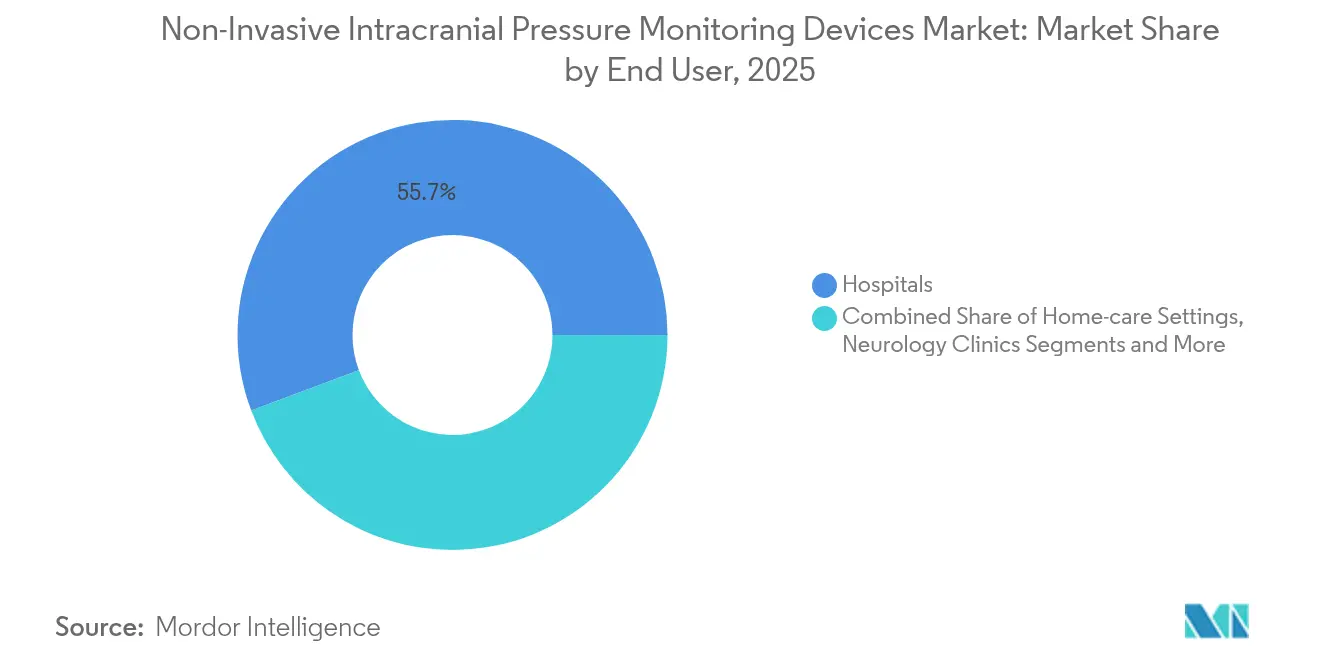

- エンドユーザー別では、病院が2025年に収益シェアの55.72%を占め、在宅医療は2026年~2031年の間にCAGR 9.12%を記録すると見込まれます。

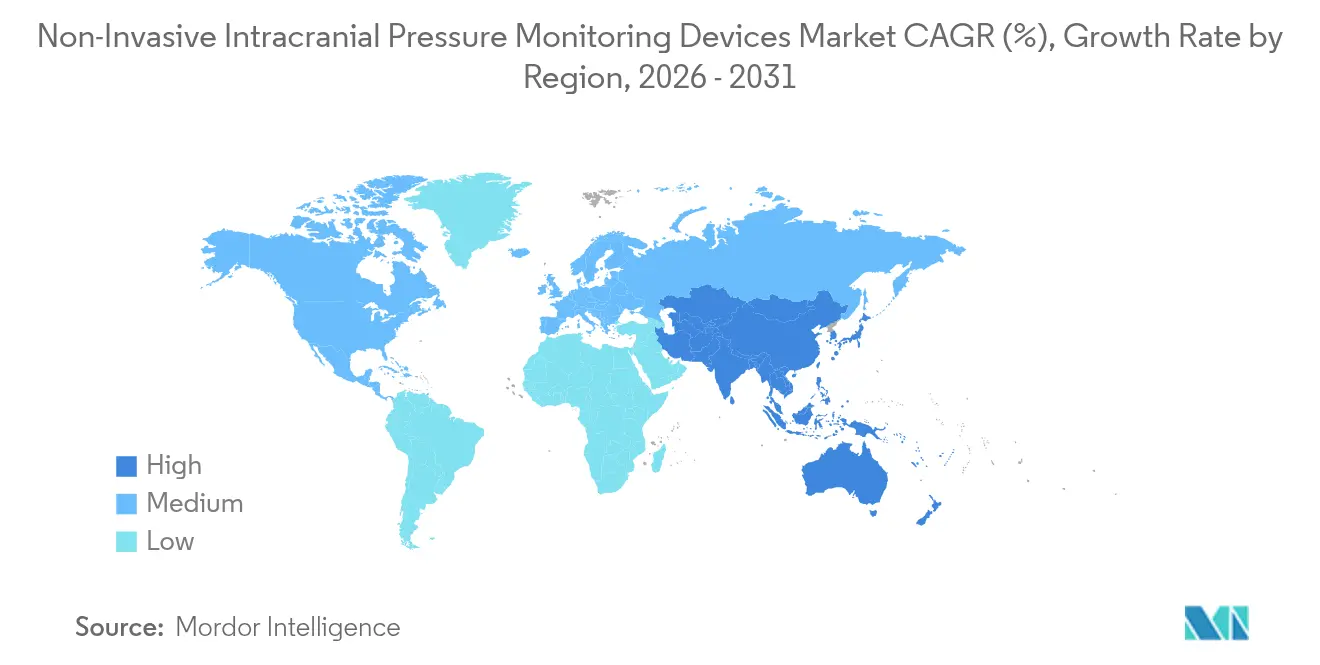

- 地域別では、北米が2025年の非侵襲的頭蓋内圧モニタリングデバイス市場規模の37.90%を支配しました。アジア太平洋地域は2031年にかけてCAGR 8.11%と予測される最速成長地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の非侵襲的頭蓋内圧モニタリングデバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経疾患の発生件数の増加 | +1.2% | 世界全体;北米および欧州の高齢化地域で最大 | 長期(4年以上) |

| 低侵襲・非侵襲的処置の選好 | +0.8% | 世界全体;先進国の医療システムで最も強い | 中期(2年~4年) |

| 救急部門・ICUにおけるポイント・オブ・ケア超音波の普及拡大 | +0.6% | 北米および欧州がリード;アジア太平洋地域が台頭 | 短期(2年以下) |

| マルチモーダル神経モニタリングバンドルの利用拡大 | +0.5% | 世界全体;三次・外傷センター | 中期(2年~4年) |

| AI対応波形解析 | +0.7% | 技術先進市場が先行、次いで新興市場 | 中期(2年~4年) |

| 爆風性TBIスクリーニングに向けた軍事研究開発資金 | +0.3% | 米国;同盟国も恩恵を受ける | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

神経疾患の発生件数の増加

毎年7,000万人以上が外傷性脳損傷を経験しており、脳卒中全体の発生率は若年層においても上昇しており、急性期・リハビリテーション・在宅の各ケア環境にわたる継続的かつ非侵襲的モニタリングへの安定した需要が生まれています[1]神経科学・再生医学センター、「外傷性脳損傷統計」、cdmrp.health.mil。2024年6月以降、米陸軍の全新兵を対象としたベースライン認知検査の実施は、軍隊の人員が生涯にわたる脳の健康管理を必要とすることを示しています。寿命の延長と重篤な事象後の生存率向上の収束により、外科的リスクを加えることなく連続的な頭蓋内圧検査を必要とする患者プールが拡大しています。その結果、医療システムはケア環境をまたいで患者と共に移動できるデバイスへ資本を振り向け、非侵襲的頭蓋内圧モニタリングデバイス市場における需要量の成長を強固にしています。

低侵襲・非侵襲的処置への選好の高まり

2024年のi-STAT TBIカートリッジのFDA承認は、手術を回避しながら迅速かつ信頼性の高い測定値を提供するベッドサイド診断への規制上の傾斜を象徴しています。Brain4Careおよび類似プラットフォームに関する研究では、頭蓋内圧の平均絶対誤差が約3 mmHgと報告されており、侵襲的プローブと密接に一致し、神経外科ユニットでの技術的妥当性が検証されています。経済的観点から、非侵襲的アプローチは感染関連コストを削減し、ICU在院日数を短縮するため、支払者と臨床医の双方にとって説得力のある価値提案を形成しています。患者アドボカシーグループは、無害な代替手段が存在する場合に侵襲的使用に異議を唱えることでこの勢いを増幅させています。これらの力が相まって、非侵襲的頭蓋内圧モニタリングデバイス市場は三次センターをはるかに超えて拡大しています。

救急部門・ICUにおけるポイント・オブ・ケア超音波の普及拡大

救急医師は現在、携帯型スキャナーを用いて視神経径および脳血流指標を評価しており、院内所見との一致率は約80%に達し、介入までの時間を短縮しています。視神経鞘幅を自動計算するAI統合型トランスデューサーは術者バイアスを排除するものであり、混雑した外傷処置室においては特に重要な成果です。体系的な認定制度が技能格差を縮小し、若手医師であっても正確な神経学的超音波データを収集できるようになっています。CT使用の削減と来院から治療開始までの時間短縮が、病院の投資対効果の根拠を支えています。同時に、携帯型超音波は、これまで手の届かなかった救急車ネットワークや農村クリニック内において非侵襲的頭蓋内圧モニタリングデバイス市場を拡大させています。

診断精度を向上させるAI対応波形解析

ジョンズ・ホプキンス大学のアルゴリズムは、動脈圧、光電式脈波(フォトプレチスモグラフィ)およびECG波形を蒸留し、標準モニターに既存の機器を通じて侵襲的カテーテルと同等の精度を持つ正確な頭蓋内圧推定値を算出します。継続的な分析により、手動でのチャート記録よりも早く危険な圧力トレンドを検出し、臨床医がヘルニアリスクが上昇する前に介入できるようにしています。スケーラビリティにより、複数のベッドを一貫した解釈で同時に監視することが可能となり、世界的な神経超音波士不足を緩和します。早期導入では誤警報の減少と迅速な治療調整が示されており、高度医療環境全体での採用事例を強化しています。これらの成果は、AIを非侵襲的頭蓋内圧モニタリングデバイス市場の中核的な促進要因として確立させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練した神経超音波士の不足 | -0.9% | 世界全体;新興市場および農村地域で深刻 | 中期(2年~4年) |

| 高いデバイス取得・維持コスト | -0.7% | 主に新興市場 | 短期(2年以下) |

| 非侵襲的アルゴリズム精度のばらつき | -0.5% | 厳格な検証規制を持つ市場 | 中期(2年~4年) |

| 診療報酬コード拡大の遅れ | -0.6% | 米国および複雑な支払者システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練した神経超音波士の不足

効果的な経頭蓋ドップラー検査は、脳血管解剖学の習熟、最適なスケール設定、および細やかな波形解釈の技術を必要としますが、これらのスキルセットは学術センター以外ではいまだ希少です。認定プログラムの供給は依然として少なく、技能の維持には多様な病態への継続的な暴露が必要です。労働力の格差は検査の遅延や不均等なアクセスへとつながり、結果として非侵襲的頭蓋内圧モニタリングデバイス市場における設置基盤の成長を鈍化させています。専門学会は標準化されたカリキュラムを開始していますが、新興経済圏では限られた教員プールとトレーニング機器の不足が依然として課題となっています[2]神経超音波学会誌、「経頭蓋ドップラー技術」、j-nn.org。

高いデバイス取得・維持コスト

AI対応マルチモーダルモニターは高額な価格を要求し、低・中所得施設の設備投資予算を超えることが多々あります。購入以外にも、校正およびソフトウェア更新スケジュールが繰り返し支出を生じさせ、運営資金を逼迫させます。管理者は、人工呼吸器や画像スキャナーなど競合するニーズとこれらの支出を比較検討します。急速な技術の世代交代が投資対効果の計算をさらに不明確にし、慎重な導入を促しています。その結果、価格感応性がコスト制約のある医療システムにおける非侵襲的頭蓋内圧モニタリングデバイス市場の近期拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:赤外線イノベーションにもかかわらず経頭蓋ドップラーがリード

経頭蓋ドップラーは、血管攣縮検出、脳卒中リスクスクリーニング、ベッドサイド脳血行動態評価における確立された役割により、2025年に非侵襲的頭蓋内圧モニタリングデバイス市場シェアの37.05%を保持しました。自動化された波形保存、携帯型フォームファクター、およびプロトコルの標準化が採用の堅調さを維持しています。このセグメントは広範な診療報酬適用と臨床医の習熟度から恩恵を受けており、確固たる設置基盤の上に非侵襲的頭蓋内圧モニタリングデバイス市場規模を安定させています。

赤外線瞳孔測定法は、短波赤外線カメラが閉じたまぶたを通じてタッチレス測定を実現し、鎮静または挿管中の患者へのモニタリングを拡大することで、2031年にかけてCAGR 11.05%を達成する見込みです。神経学的瞳孔指数を算出するデバイスは、頭蓋内高血圧の客観的な早期警告を提供し、主観的な対光反射確認への依存を低減させます。鼓膜変位および視神経径測定ツールは、特定の解剖学的アプローチや小児使用が代替法を要求するニッチな用途に対応します。MRI・CT(コンピューター断層撮影)に基づく推定は、コスト、被曝、および反復性の限界により制約されますが、マルチモーダル確認を必要とする複雑な症例を支援する可能性があります。ドップラーと瞳孔測定法のアルゴリズム融合の継続的な改善が、診断信頼性を高めながら術者トレーニング需要を削減するハイブリッドプラットフォームを約束しています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

用途別:脳卒中加速が外傷性脳損傷の優位性に挑む

外傷性脳損傷は、国防部門の資金調達、スポーツ医学プロトコル、および自動車外傷の有病率に牽引され、2025年の非侵襲的頭蓋内圧モニタリングデバイス市場の39.93%を占めました。外科医は、制御されていない浮腫による二次損傷を防ぐために継続的な圧力測定に依存しています。ベースライン認知検査に関する軍事上の義務付けにより、現役勤務および退役軍人のケア経路全体にわたってモニタリング技術の早期導入が確保されています。

脳卒中モニタリングは、現行ガイドラインが虚血性・出血性両イベントにおける高浸透圧療法および血圧調節を誘導するために継続的な頭蓋内圧追跡を推奨するようになったことで、CAGR 9.37%で進展しています。早期警告アルゴリズムは神経学的悪化の予兆となる微妙な圧力上昇を検出し、より迅速な介入を可能にしています。脳内出血、髄膜炎、および水頭症は合わせて相当なシェアを占め、それぞれが脆弱な患者における感染リスクを回避する非侵襲的選択肢から恩恵を受けています。頭蓋内圧、脳灌流、および酸素化を組み合わせたマルチモーダルバンドルを探索する新たな臨床試験が、予測期間にわたるさらなる拡大機会を示しています。

エンドユーザー別:病院優位が在宅医療の台頭に直面

病院は、神経ICUが複雑な症例に対する高度なモニタリングを標準化することで、2025年に非侵襲的頭蓋内圧モニタリングデバイス市場規模の55.72%を支配しました。電子カルテへの統合と確立された購買フレームワークが既存の販売チャネルを保護しています。また、学術センターは検証研究を実施することで、購買基準と臨床プロトコルに対する病院の影響力を強化しています。

在宅医療は、FDAガイダンスが遠隔神経モニタリングプラットフォームを促進するようになったことで、2031年にかけてCAGR 9.12%を記録すると予測されます。高齢者および慢性疾患患者は、中央ダッシュボードに安全なデータを送信するウェアラブルセンサーから恩恵を受け、再入院を抑制し生活の質を向上させます。神経内科クリニックおよび外来センターは、日帰り処置および外来フォローアップに非侵襲的ソリューションを活用する中間的な位置を占めています。支払者が遠隔生理学的モニタリングへの診療報酬を強化するにつれ、在宅ベースの導入が病院優位を侵食し、非侵襲的頭蓋内圧モニタリングデバイス市場内の長期的な収益分布を再形成するでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

地域分析

北米は、多額の研究予算、堅固な診療報酬体制、および爆風性TBIスクリーニングの精緻化を目的とした米国国防総省の320万米ドルの助成金を背景に、2025年の非侵襲的頭蓋内圧モニタリングデバイス市場の37.90%を占めました。FDAのブレークスルーデバイス制度は革新者の市場投入時間を短縮し、レベル1外傷センターは地域病院全体に波及する臨床基準を設定しています。カナダの単一支払者制度は安定したデバイス調達を支援し、メキシコの公衆衛生拡大が一部の三次ハブに高度な神経モニタリングユニットを追加しています。

アジア太平洋地域は、外傷性損傷率の上昇、高齢化人口動態、および集中治療容量の拡大に支えられ、2031年にかけてCAGR 8.11%と最速成長地域となっています。中国の国家薬品監督管理局(NMPA)承認プロセスの改訂が、輸入品および国内製造モニターへの明確な参入経路を創出しています。日本と韓国がAI強化プラットフォームの早期採用をリードし、インドはリソースが限られた地域でも使用できる費用対効果の高い携帯型ドップラーソリューションへの高い受容性を示しています。政府の医療技術インセンティブと現地製造提携が設置基盤を拡大させると予想されます。

欧州は、厳格なエビデンスに基づくガイドラインと、マルチモーダル神経モニタリングを探索する多施設試験における国境を越えた連携に支えられ、安定した地位を維持しています。ドイツ、英国、フランスが取得をリードし、南欧および東欧のシステムは資本支出を共有するための共同サービスネットワークを活用しています。医療機器規制(MDR)への準拠により認証期間が長期化していますが、デバイスが審査を通過した後は臨床医の信頼性を高めています。予算制約が逆風として残りますが、欧州連合の汎欧州研究助成金とベンダーファイナンス制度がデバイスの更新を持続させています。

競争環境

非侵襲的頭蓋内圧モニタリングデバイス市場は適度な集中度を示しており、上位5社のメーカーが2025年に相当なシェアを保有していると推計されます。Integra LifeSciencesは自社のCereLinkシステムを推進しながら、2024年12月にFDA警告状で指摘された製造上の観察事項に対処しています。Nihon Kohdenは2024年11月にNeuroAdvancedの支配的持分を取得し、EEGおよび頭蓋内電極の提供を拡充するとともに、マルチモーダル神経プラットフォームへの注力を強調しています。

スタートアップ企業は、既存のベッドサイドモニターに後付け可能なAIアルゴリズムに注力することで、病院の資本ハードルを引き下げ、収益獲得を加速させています。軍事研究開発プログラムは爆風関連外傷を標的とした初期段階のベンチャー企業への資金提供を継続しており、これらは民間の外傷ユニットでの用途へと移行することが多くなっています。デバイスメーカーはまた、現地の規制経路をナビゲートし市場投入時間を短縮するために、アジア太平洋地域における販売提携を構築しています。

戦略的には、ベンダーはソフトウェア機能、クラウド統合ダッシュボード、および神経超音波士不足に対応するトレーニングパッケージを通じて差別化を図っています。サブスクリプションベースの分析モデルは、一回限りのハードウェア販売から繰り返しの手数料へと収益を移行させ、キャッシュフローを平滑化し継続的なソフトウェアアップグレードを促進します。デバイスが硬膜を貫通しないため訴訟リスクは中程度に留まりますが、品質システムの厳格さへの scrutiny が高まっており、2024年に示されたように製造上の不備はFDAの厳しい措置につながる可能性があります。長期的には、頭蓋内圧、EEG、および脳酸素測定を単一インターフェイス内に束ねることができるプレイヤーが、プレミアム価格を獲得できるでしょう。

非侵襲的頭蓋内圧モニタリングデバイス業界リーダー

RAUMEDIC AG

Nisonic

Natus Medical

Integra LifeSciences

Medtronic plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:マウント・サイナイ医科大学の研究者が、脳卒中および出血リスクのより早期の検出を約束する、頭蓋内高血圧をモニタリングする非侵襲的アプローチを発表しました。

- 2024年8月:FDAが非侵襲的頭蓋内圧モニタリングのためのM.scio遠隔測定圧力測定システムにブレークスルーデバイスの認定を付与しました。

世界の非侵襲的頭蓋内圧モニタリングデバイス市場レポートスコープ

非侵襲的頭蓋内圧モニタリングデバイスは、頭蓋内高血圧、水頭症、くも膜下出血、炎症性疾患、脳脊髄液腔疾患などの外傷や医学的状態によって生じる頭蓋内圧力を測定するために使用されます。これらのデバイスは頭蓋内圧(ICP)の上昇が深刻または生命を脅かす医学的問題を引き起こす可能性があるため、圧力のモニタリングを支援します。非侵襲的頭蓋内圧モニタリングデバイス市場は、タイプ(経頭蓋ドップラー超音波検査、鼓膜変位(TMD)、視神経鞘径、MRI・CT(コンピューター断層撮影)、その他)、用途(外傷性脳損傷、脳内出血、髄膜炎、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートは主要な世界地域にわたる17カ国の推計市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 経頭蓋ドップラー超音波検査 |

| 鼓膜変位 |

| 視神経鞘径 |

| MRI・CT(コンピューター断層撮影)に基づく推定 |

| 赤外線瞳孔測定法 |

| その他 |

| 外傷性脳損傷 |

| 脳内出血 |

| 髄膜炎 |

| 水頭症 |

| 脳卒中 |

| その他 |

| 病院 |

| 神経内科クリニック |

| 外来手術センター |

| 在宅ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| デバイスタイプ別 | 経頭蓋ドップラー超音波検査 | |

| 鼓膜変位 | ||

| 視神経鞘径 | ||

| MRI・CT(コンピューター断層撮影)に基づく推定 | ||

| 赤外線瞳孔測定法 | ||

| その他 | ||

| 用途別 | 外傷性脳損傷 | |

| 脳内出血 | ||

| 髄膜炎 | ||

| 水頭症 | ||

| 脳卒中 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 神経内科クリニック | ||

| 外来手術センター | ||

| 在宅ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年における非侵襲的頭蓋内圧モニタリングデバイス市場の規模はどのくらいですか?

市場規模は3億8,978万米ドルであり、2031年までに4億8,869万米ドルに達すると予測されており、CAGR 4.62%を意味します。

現在の売上をリードするデバイスタイプはどれですか?

経頭蓋ドップラー超音波検査が、幅広い臨床的検証と診療報酬支援により37.05%のシェアでリードしています。

最速成長の用途セグメントはどれですか?

継続的脳卒中モニタリングが2031年にかけてCAGR 9.37%と最高の予測成長率を示しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、人口動態の変化と集中治療容量の拡大により、CAGR 8.11%での成長が見込まれます。

人工知能は採用にどのような影響を与えていますか?

AI対応波形解析が標準モニターを通じて侵襲的レベルの精度を提供し、術者への依存を低減させ、臨床での採用を拡大させています。

より速い市場浸透を妨げているものは何ですか?

熟練した神経超音波士の世界的な不足と高い初期機器コストが、需要の高まりにもかかわらず主要な障壁として残っています。

最終更新日: