血圧モニタリングデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.93 十億米ドル |

| 市場規模 (2031) | 9.61 十億米ドル |

| 成長率 (2026 - 2031) | 10.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血圧モニタリングデバイス市場分析

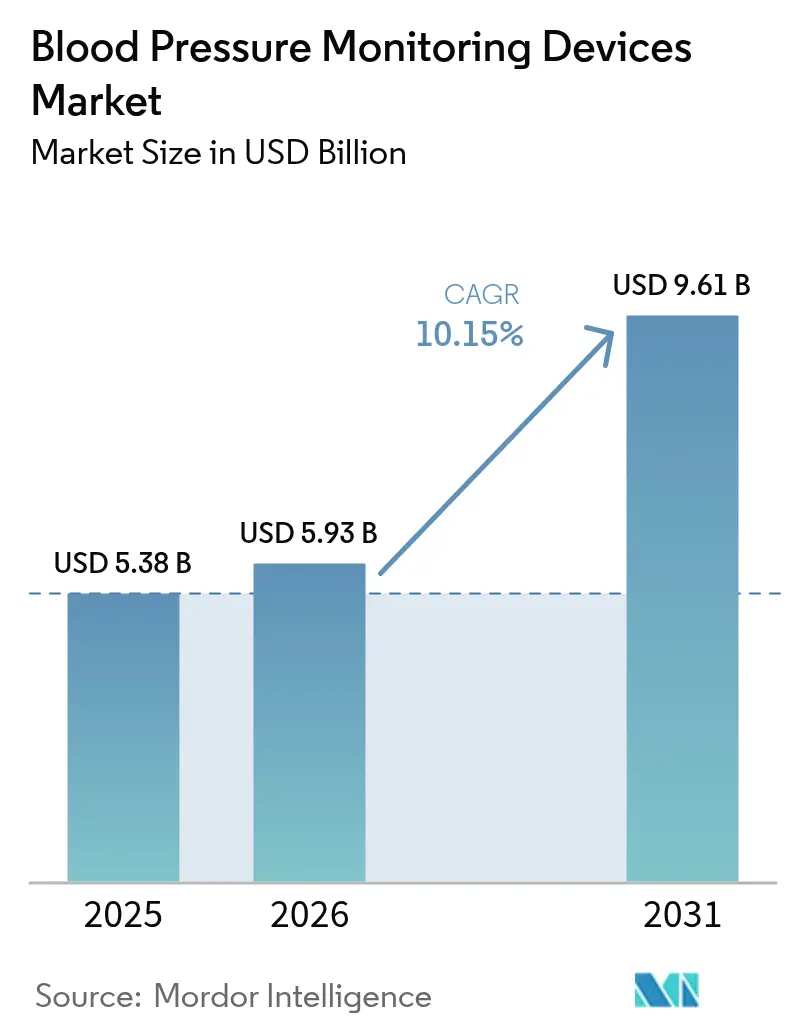

血圧モニタリングデバイス市場規模は2026年に59億3,000万米ドルと推計され、2025年の53億8,000万米ドルから拡大し、2031年には96億1,000万米ドルに達する見込みであり、2026年〜2031年の年平均成長率は10.15%です。

従来型カフとコネクテッドケアエコシステムの融合から生まれた堅調な需要が、心血管ケアを断続的な検査から継続的な管理へとシフトさせています。広範な予防ケア政策、遠隔患者モニタリングに対する支払者の償還制度、およびカフレスウェアラブルに対するより厳格な精度基準が相まって、市場拡大を持続的に支えています。同時に、関税に起因するサプライチェーンの見直しと厳格化した承認規則が、調達戦略をレジリエントかつ地域規制に適合したサプライヤーへと再編しています。血圧モニタリングデバイス市場は、技術進歩と規制適応という並行する力によって成長を続けています。

主要レポートのポイント

- 製品タイプ別では、2025年の血圧モニタリングデバイス市場シェアにおいて上腕式モニターが59.10%を占めてトップとなり、一方でカフレスウェアラブルは2031年にかけて最速となる年平均成長率12.07%を記録しました。

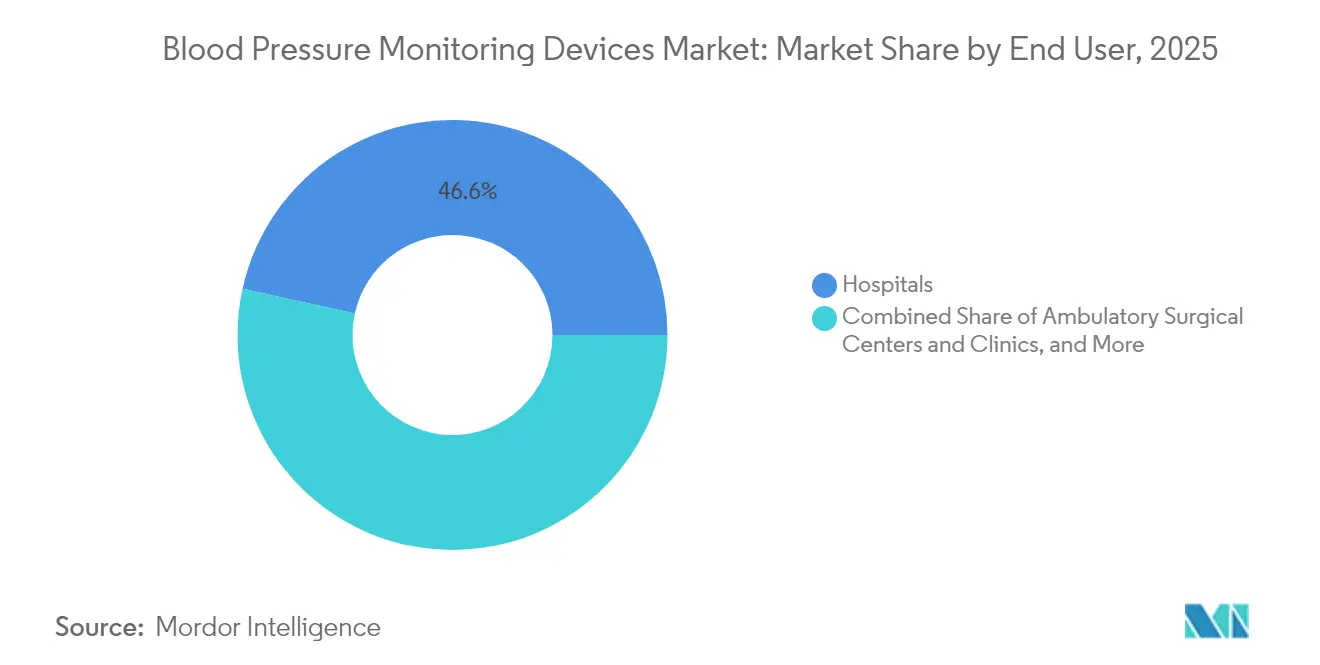

- エンドユーザー別では、2025年の血圧モニタリングデバイス市場シェアにおいて病院が46.55%を保持しており、在宅医療セグメントは2025年から2031年にかけて年平均成長率11.05%で拡大する見込みです。

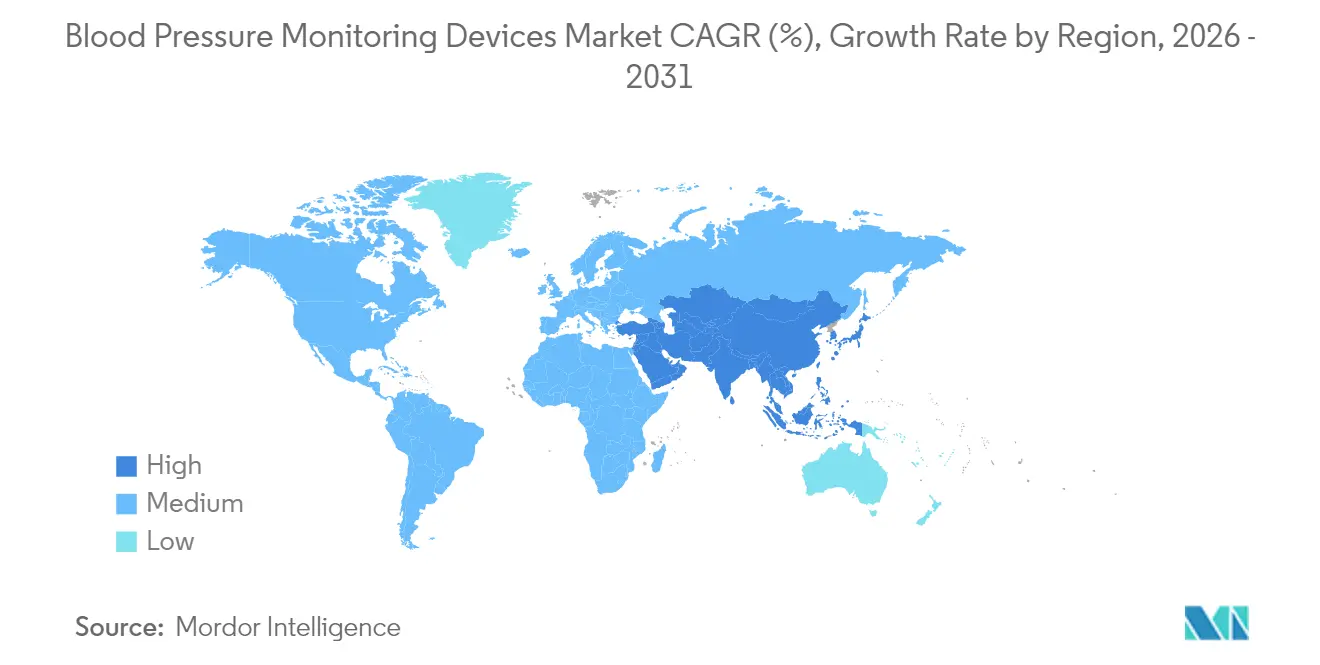

- 地域別では、北米が2025年の収益シェア35.20%で市場を主導しており、アジア太平洋地域は2031年にかけて年平均成長率12.02%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血圧モニタリングデバイス市場のトレンドとインサイト

成長要因インパクト分析*

| 成長要因 | CAGRへの影響(〜%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 高血圧および心血管疾患の有病率の上昇 | +3.2% | 北米およびアジア太平洋への影響が最大となるグローバル市場 | 長期(4年以上) |

| カフレスモニタリングにおける技術的進歩 | +2.8% | 北米・EU主導、アジア太平洋での普及が加速 | 中期(2〜4年) |

| 遠隔患者モニタリングの普及拡大 | +2.1% | 北米・EUが中核、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 在宅医療のメリットに対する意識の高まり | +1.7% | 農村部および高齢化人口に重点を置くグローバル市場 | 長期(4年以上) |

| 高齢化人口動態 | +1.4% | 先進国経済への影響が最大となるグローバル市場 | 長期(4年以上) |

| 予防医療に向けた政府の取り組み | +1.2% | アジア太平洋主導、北米・EUが後続 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高血圧および心血管疾患の有病率の上昇

高血圧は世界で10億人以上に影響を与えており、年齢標準化率が低下しているにもかかわらず、収縮期血圧の上昇に起因する死亡者数は絶対数として増加し続けています。大企業での健診プログラムでは、既往診断のない従業員の17.6%が高血圧値を示すことが判明し、潜在的な疾患プールの広範な存在が明らかになっています。医療制度の分析では、職場での早期検出が高血圧の新規診断を81%増加させ、降圧薬の処方を127%増加させたことが示されており、継続的モニタリングの直接的な治療上の価値が確認されています。これらの知見は、診療所を超えて機能するスケーラブルなデバイスの調達を加速させ、血圧モニタリングデバイス市場を統合ソリューションへと向かわせています。また、将来の心血管治療コストを相殺する予防給付に対する支払者の関心も強化しています。

カフレスモニタリングにおける技術的進歩

カフレス血圧モニタリングが製品革新のペースを主導しています。NanowearのSimpleSense-BPは2024年にFDA 510(k)認可を取得し、初の非侵襲的連続モニタリングシステムとして、ナノテクノロジーとAI解析の日常的な高血圧ケアへの応用を実証しました。Appleは液体充填センサーの特許を取得し、将来のApple Watchモデルに医療グレードの精度をもたらす可能性を示し、規制された心血管ウェアラブルへのビッグテック参入を示唆しています。カリフォルニア工科大学の研究チームは、音波と超音波を組み合わせて動脈ラインなしで完全波形読み取りを生成するレゾナンス・ソノマノメトリー(共鳴音圧測定法)を発表しました。各ブレークスルーがリアルタイムのトレンド分析、データポータビリティ、患者の快適性に対する期待を高め、血圧モニタリングデバイス市場におけるプレミアム需要を促進しています。

遠隔患者モニタリングの普及拡大

メディケアの2025年スケジュールでは、患者が30日ごとに少なくとも16件の測定値を送信した場合、遠隔患者モニタリング(RPM)のオンボーディングに22.25米ドル、月次管理に49.04米ドルが医療提供者に支払われます。NYU Langoneなどの医療システムは、RPM高血圧プログラムにおいて55%のアドヒアランスで22.2%の投資収益率を実証しており、財務的持続可能性が確認されています。[1]出典:MedRxiv、「NYUにおけるRPM高血圧管理のコストとROI」、medrxiv.org これらの償還保証により、医療ネットワークは分析ダッシュボードと在宅ユニットを組み合わせた遠隔パネルの展開を推進し、血圧モニタリングデバイス市場における継続的な需要量を拡大させています。

在宅医療のメリットに対する意識の高まり

在宅医療に対する消費者の選好はパンデミック後も持続しています。アジア全域での臨床検証研究では、在宅自己測定を行った患者の68.2%が診察室での測定による55.5%と比較して、朝の収縮期血圧を目標範囲内に維持していることが判明しました。WithingsはBPM Visionを150米ドルで発売し、カラーディスプレイとWi-Fiシンク機能を搭載し、消費者向け価格設定がFDA対応の性能と共存できることを示しました。米国疾病予防管理センター(CDC)の国家予防ガイドラインは現在、雇用主が認定された在宅モニターを健康増進プログラムに統合することを推奨しています。在宅測定精度への信頼が高まるにつれ、調達予算は病院の外でもモニタリングを拡張するスマートデバイスへとシフトし、血圧モニタリングデバイス市場を拡大させています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(〜%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 革新的デバイスに対する規制承認の複雑性 | -1.8% | EU・FDA管轄への影響が最大となるグローバル市場 | 中期(2〜4年) |

| 高度なモニタリング技術の高コスト | -1.3% | 主として新興市場、コスト感応度の高いセグメント | 短期(2年以下) |

| カフレスデバイスの精度に関する懸念 | -1.1% | グローバル市場、臨床導入の障壁 | 中期(2〜4年) |

| データプライバシーとセキュリティに関する懸念 | -0.9% | 主にEU・北米、グローバルに拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

革新的デバイスに対する規制承認の複雑性

カフレスデバイスの検証プロトコルは依然として流動的です。FDAはIEEE 1708-2014を認定したものの、自動化ワークフローと相容れない特定のオブザーバートレーニング条項を指摘し、部分的なガイダンスのみを提供するにとどまっています。多施設試験では、一部の光学式ウェアラブルが特に薬物滴定後に携帯型血圧モニターと比較して性能が劣ることが明らかになり、支払者の採用を遅らせています。小児への使用には3歳〜12歳を対象とした個別試験が必要であり、中小規模の革新企業を阻むコスト層を追加しています。その結果、市場投入までの期間が長期化し、コンプライアンスコストが増加し、血圧モニタリングデバイス市場への抑制力として働いています。

高度なモニタリング技術の高コスト

カフレスウェアラブルのプレミアム価格設定は、コスト感応度の高い地域で障壁となっています。関税は現在、米国への輸入医療機器の70%に影響を与えており、医療提供者は早期契約を確定するか、国内製品ラインへの転換を余儀なくされています。予算インパクト分析によると、RPMプログラムはコンプライアンスが55%を超えた場合にのみ損益分岐点に達し、低価格と継続的な利用が連動しています。その結果、所得水準の低い地域の病院では、高級光学デバイスよりも中価格帯のデジタルカフを好むことが多く、血圧モニタリングデバイス市場の一部セグメントにおける上昇余地を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルの優位性とカフレスイノベーションの台頭

上腕式モニターカテゴリは2025年の血圧モニタリングデバイス市場シェアの59.10%を支配しており、オシロメトリック式カフに対する臨床的信頼が根付いていることを反映しています。それにもかかわらず、カフレスウェアラブルは2031年にかけて年平均成長率12.07%で拡大しており、血圧モニタリングデバイス市場規模において急速に増大するセグメントとなっています。病院と保険会社は、夜間高血圧管理のための連続波形キャプチャの重要性をますます認識しており、光電子パッチやスマートウォッチを優位に立たせています。NanowearのFDA認可済みSimpleSense-BPは、膨張サイクルなしで実世界の精度を実証することでこのシフトを裏付けた一方、Appleの特許パイプラインは主流の消費者向けポテンシャルを示しています。

臨床医が白衣高血圧または仮面高血圧の確認のために24時間プロファイルを処方することから、携帯型モニターへの需要も持続しています。SunTech MedicalによるMeditech社の買収は、このニッチを対象とした専門知識を統合し、電子記録への報告を自動化するソフトウェアを付加しました。一方、医療施設の近代化に伴いアネロイド血圧計は後退しています。デジタル手首式カフは快適性向上のためのアップグレードにより恩恵を受けているものの、ほとんどのガイドラインでは依然として二次的な位置付けです。全体的な競争ダイナミクスは、検証に対する医師の要求と目立たない着用に対する患者の要望のバランスを取ることに左右されており、このバランスが血圧モニタリングデバイス市場における長期的な需要量を形成しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー別:病院主導から在宅医療の成長へ

病院は2025年の血圧モニタリングデバイス市場シェアの46.55%を保持しており、急性期の環境が依然として診断と滴定プロトコルを開始する場であるためです。それにもかかわらず、在宅医療は2031年にかけて年平均成長率11.05%で最速の拡大を主導し、在宅チャネルの血圧モニタリングデバイス市場規模を拡大させています。メディケアによる遠隔患者モニタリング(RPM)フォローアップへの月額49.04米ドルの償還は、事前設定済みキットを配送する医療システムに安定した経済性を提供しています。NYU LangoneのRPM高血圧プログラムは、患者一人当たり330米ドル、55%のアドヒアランスで22.2%の投資収益率を実現し、大規模な在宅展開における収益ポテンシャルを実証しています。

外来手術センターと外来クリニックは、電子健康記録への自動記録を行う統合バイタルサインプラットフォームへのアップグレードを進め、手動チャート作業時間を削減しています。職場やフィットネスセンターは、企業の健康増進チームが従業員の潜在的な高血圧を検出するための認定デバイスを採用する新興マイクロチャネルとして台頭しています。これらの分散化トレンドは、単一拠点での大量一括注文から分散した多ステークホルダー需要へと調達を再分配し、業界内のサービスモデルを多様化させながら血圧モニタリングデバイス市場を拡大させています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

地域別分析

北米は2025年の収益の35.20%を占めており、高度なインフラと遠隔モニタリングを容易にする明確な請求コードに支えられています。ただし、関税が輸入医療機器数量の70%を混乱させた後、同地域はサプライチェーンの強靭性を検討しており、購入者はサプライヤーの原産地を認証し、ニアショアリングの選択肢を検討するようになっています。カナダとメキシコは、電子医療への資金提供と国境を越えた規制整合化によって地域の勢いを高め、認可のタイムラインを短縮しています。これらの条件は血圧モニタリングデバイス市場を支えていますが、デュアルソース化されたコンポーネントへの投資も促進しています。

アジア太平洋地域は2031年にかけて年平均成長率12.02%で最速の成長を示しており、人口高齢化、高血圧の有病率の高さ、そしてデバイス承認を加速させる積極的な政策を反映しています。中国の国家薬品監督管理局は、高インパクト技術を優先する迅速審査経路のもと、2023年に61件の革新的医療機器を認可し、前年比11%増となりました。インドは生産連動型インセンティブとワンストップ承認システムに後押しされ、医療機器セクターを2030年までに52億米ドルから500億米ドルに成長させると予測しています。これらの改革は地域製造助成金とともに、国内供給を拡大し価格を引き下げ、血圧モニタリングデバイスの地域市場を広げています。

欧州は、検証された精度を重視する普遍的医療制度の恩恵を受けています。認定機関(ノティファイドボディ)全体でカフレス性能要件が調和されるにつれ普及が進み、革新企業に予測可能なドシエ申請ルートを提供しています。ブラジルは、規制機関であるANVISAがFDAまたはTGA(オーストラリア治療用品局)の承認を受け入れて参入を効率化しており、他のラテンアメリカ市場にも影響を与える規制収斂の事例となっています。さらに、汎米保健機構(PAHO)のHEARTSプログラムは、2025年までにプライマリケアにおける認定モニターの専用使用を義務付け、南米全体で品質基準を育成しています。中東・アフリカ諸国は慢性疾患管理への資本投入を増やし、認定された血圧モニタリングモジュールを統合したテレヘルスハブを整備しています。これらの多様な地域全体にわたり、政策の整合と疾病負担が世界の血圧モニタリングデバイス市場の拡大を支え続けています。

競争環境

血圧モニタリングデバイス市場は中程度に分散しているものの、ダイナミックな状況にあります。Omronは世界累計販売台数3億5,000万台超を誇るリーディングブランドであり、最近では感度95%・特異度98%を示すAI搭載心房細動検出デバイスのFDA De Novo認可を取得しました。同社は夜間血圧を測定するNightView手首式モニターを活用し、新たなガイドライン要求に応えています。PhilipsとGE HealthCareはカフモジュールと予測分析を組み合わせたマルチパラメーターのプラットフォームを統合し、血圧モニタリングデバイス業界を病院ネットワークのアップグレードに組み込んでいます。

戦略的取引が機能の統合を加速させています。BDはEdwards LifesciencesのクリティカルケアポートフォリオをA42億米ドルで取得し、1万以上の病院に設置されたスマート圧力センサーへのアクセスを獲得しました。[3]Becton, Dickinson and Company、「クリティカルケアの取得」、bd.comさらに、SunTech MedicalはMeditectを取得して携帯型専門知識を強化した一方、SpaceLabsはMasimoと提携して高度な光学メトリクスを統合しました。NanowearやAktiiaなどの新興挑戦者はカフレスおよびキャリブレーションフリーの設計に特化し、利便性が従来型カフの利点を上回るセグメントを標的にしています。

小児向け認定、企業健康増進、継続的データストリームを収益化するサービスとしてのデータ(データ・アズ・ア・サービス)レイヤーにおいて、ホワイトスペースの機会が存在します。幅広い年齢層での検証とサイバーセキュリティコンプライアンスを確保した企業がプレミアム契約を獲得できる立場にあります。全体として、トッププレイヤーは既存の販売量を守りつつも、革新企業へのシェア移行が着実に進んでおり、血圧モニタリングデバイス市場を推進する競争的緊張が確保されています。

血圧モニタリングデバイス業界リーダー

A&D Medical Inc.

American Diagnostics Corporation

Withings

GE Healthcare

Omron Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:WithingsはFDA認可取得後、カラーディスプレイとWi-Fiシンク機能を搭載したBPM Visionを149.95米ドルで発売しました。

- 2025年3月:Appleは将来のApple Watchへの統合を予定した液体充填式血圧センサーの特許を取得しました。

- 2025年1月:Omronは心房細動スクリーニング機能を搭載したAI搭載モニターについてFDA De Novo認可を取得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、血圧モニタリング機器市場を、カフを使用する方法またはカフを使用しない方法で動脈圧を測定するすべての業務用および消費者用機器と、完全な測定サイクルを可能にする再使用可能な付属品および使い捨ての付属品と定義しています。数値はメーカー販売価格で米ドル建てで報告されており、30カ国以上の病院、外来、在宅ケアのチャネルをカバーしています。

侵襲的カテーテルの内部で使用される消耗品の無菌ディスポーザブルや、測定器とバンドルされていないスタンドアローンのソフトウェア・ダッシュボードは対象外である。

セグメンテーションの概要

- 製品タイプ別

- 上腕式モニター

- 手首式モニター

- 携帯型血圧モニター(ABPM)

- カフレスウェアラブル

- アクセサリー(カフおよびその他)

- エンドユーザー別

- 病院

- 外来手術センター・クリニック

- 在宅医療環境

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)加盟国

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジアのバイオメディカル・エンジニア、調達マネージャー、循環器科の臨床医へのインタビューにより、採用の促進要因、アクセサリーの消費率、典型的な機器の交換サイクルが検証され、机上調査が残したデータのギャップを埋めることができた。

デスクリサーチ

モルドールのアナリストは、WHO Global Health Observatory、UN Comtrade、米国FDA 510(k)データベース、地域の税関統計などのTier-1公的情報源から、高血圧の有病率、機器の貿易フロー、平均販売価格をマッピングした。出荷台数と企業収益に関する補足的な詳細は、年次10-K提出書類、投資家向け説明資料、遠隔患者モニタリングに関する査読付き学術誌から収集した。さらに、有料アーカイブ、D&B Hooversの財務情報、Dow Jones Factivaの複数年のニュースから、需要や価格の構造的なブレークスルーを発見した。ここに挙げた情報源は、私たちのプロセスを示すものであり、すべてを網羅するものではありません。

マーケット・サイジングと予測

トップダウンモデルは、国レベルの高血圧人口プールから開始し、診断と治療の普及率を掛け合わせ、さらにモニター患者比率を掛け合わせることで、年間のデバイス需要を再構築する。結果は、主要サプライヤーの出荷台数の選択的なボトムアップ・ロールアップとサンプリングされたASP×ユニット計算によってクロスチェックされ、合計が整合される。主要変数には以下が含まれる:1) 高血圧有病率のシフト、2) 治療患者に占める在宅医療のシェア、3) 接続階層別の平均販売価格、4) アクセサリーとデバイスの比率、5) 遠隔患者モニタリング登録者数の増加。予測にはARIMAオーバーレイを用いた多変量回帰を用い、価格弾力性と有病率のトレンドがベースとなり、シナリオ分析では政策や償還のショックが定量化される。

データ検証と更新サイクル

出力は、3段階のピアレビュー、取引集計との差異チェック、情報源との再接触を引き起こす異常フラグを通過します。モデルは毎年更新され、マテリアル・イベントが中間的な調整を促し、すべてのデリバリーが直前のスイープを受けるため、ユーザーは最新の状況を把握することができる。

血圧測定器ベースラインが信頼される理由

パブリッシャーが異なるデバイスリスト、価格ベース、更新速度を適用しているため、公表されている見積もりはしばしば異なります。モルドールの規律あるスコープ調整、トップダウンとボトムアップの混合調整、毎年の再較正は、こうした差異を最小限に抑えます。

主なギャップ要因は、製品バスケットの狭小化、一時的な通貨換算、セルフモニタリング用付属品の省略などである。FDAの新たな認可やASPのスライドを早期に把握し、バイヤーが信頼できる数値を固定します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 53.8億米ドル(2025年) | モルドール・インテリジェンス | - |

| 41億米ドル(2025年) | グローバル・コンサルタンシーA | カフレス・ウェアラブルを除き、2023年の為替レートを使用 |

| 21.5億米ドル(2025年) | インダストリー・トラッカーB | デバイスの売上のみをカウントし、アクセサリーとホームケア・チャネルは除外している。 |

| 22.7億米ドル(2025年) | 地域出版社C | 病院の調達データに依存し、小売や電子商取引のフローが欠けている |

これらの比較は、範囲の広さ、通貨の更新、アクセサリーの包含が標準化されている場合、モルドールの数値は、意思決定者が必要とするバランスの取れた透明性の高い基準値を提供することを示している。

レポートで回答される主要な質問

血圧モニタリングデバイス市場の現在の規模はどのくらいですか?

血圧モニタリングデバイス市場規模は2026年に59億3,000万米ドルであり、2031年までに96億1,000万米ドルに達することが見込まれています。

最も急成長している製品セグメントはどれですか?

カフレスウェアラブルモニターは年平均成長率12.07%で拡大しており、2031年にかけて全製品タイプの中で最高の成長率を記録しています。

在宅医療が血圧モニタリングにおいて注目を集めている理由は何ですか?

遠隔モニタリングに対するメディケアの月額49.04米ドルの償還と、病院プログラムにおいて実証された22.2%の投資収益率が、在宅環境を経済的に魅力的なものにしています。

世界の血圧モニタリングデバイス市場において最も高い成長率を示している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最高のCAGRで成長すると推計されています。

カフレスデバイスに対する主な規制上のハードルは何ですか?

FDAによるIEEE 1708-2014の部分的な認定、精度検証のギャップ、および別途の小児試験が承認タイムラインを延長し、コストを増加させています。

最終更新日: