家庭用血圧測定機器市場規模・シェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

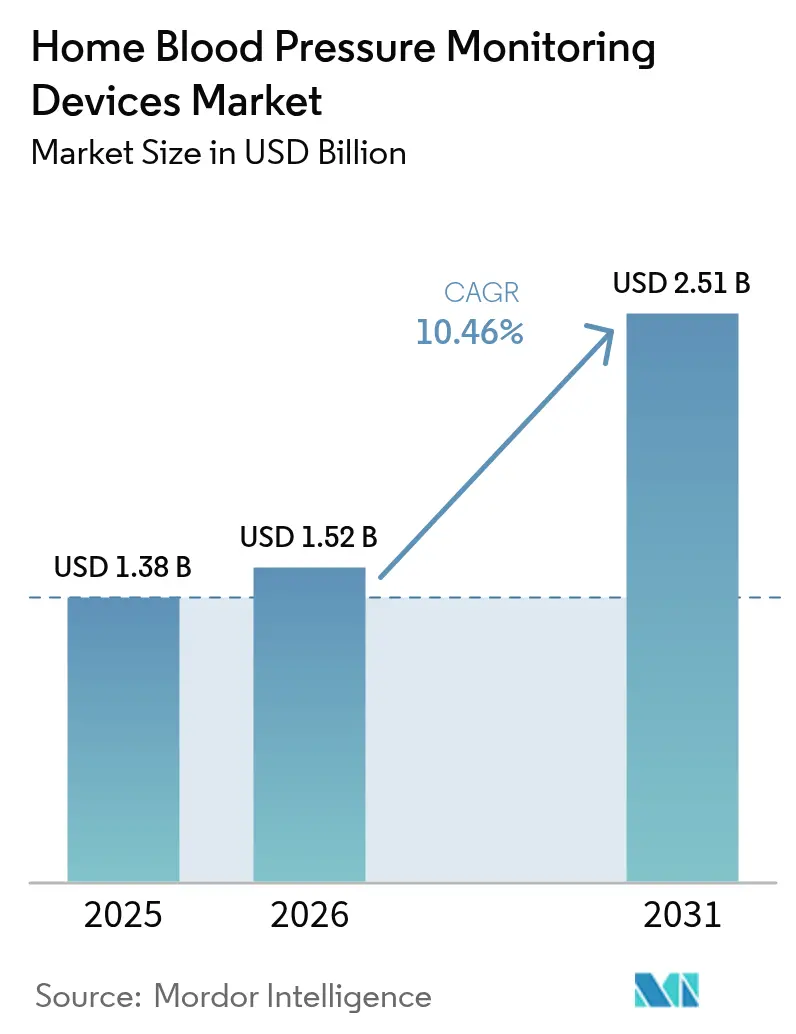

| 市場規模 (2026) | 1.52 十億米ドル |

| 市場規模 (2031) | 2.51 十億米ドル |

| 成長率 (2026 - 2031) | 10.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家庭用血圧測定機器市場分析

家庭用血圧測定デバイスの市場規模は2026年に15.2億米ドルと推定され、2025年の13.8億米ドルから成長し、2031年には25.1億米ドルに達する見込みで、2026年から2031年にかけてCAGR 10.46%で成長します。成長の背景には、高血圧有病率の上昇、世界的な高齢化、および自己測定血圧サービスを償還する国家政策(特にメディケアのCPTコード99473および99474)があります。デジタルヘルスの統合、カフ供給の安定化に向けたサプライチェーン投資、および検証済み上腕式デバイスへの臨床的注目の高まが市場の勢いを強化しています [1]出典:米国医師会、「SMBP コーディングおよび償還の概要」、ama-assn.org。一方、Wi-Fi接続とAIを活用した心房細動検出が次世代モニターを差別化し、包括的なカフサイズに関するエクイティ要件が未開拓の需要セグメントを解放しています。レガシー企業がAIアルゴリズムを拡張し、新規参入企業がカフレスウェアラブルへの資本調達を進める中、競争の激しさは中程度にとどまっています。

レポートの主要ポイント

- 製品タイプ別では、デジタル上腕式モニターが2025年の家庭用血圧測定デバイス市場シェアの71.96%をリードし、カフレスウェアラブルは2031年までCAGR 11.10%で拡大する見込みです。

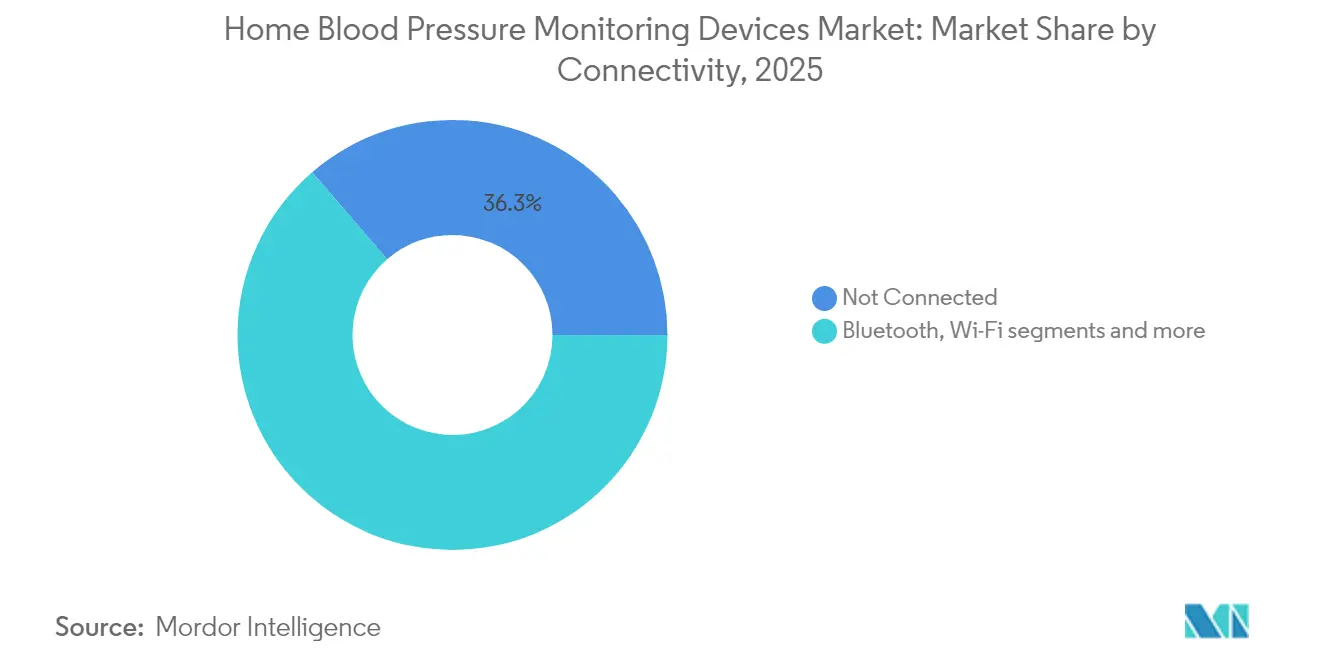

- 接続性別では、非接続デバイスが2025年の家庭用血圧測定デバイス市場規模の36.32%のシェアを占め、Wi-Fi対応モデルは2031年までの予測CAGRが12.01%と最も高い数値を記録しています。

- 流通チャネルでは、病院薬局が2025年の家庭用血圧測定デバイス市場規模の38.34%のシェアを占め、オンライン薬局は2031年までの予測CAGRが12.37%と最も高い数値を記録しています。

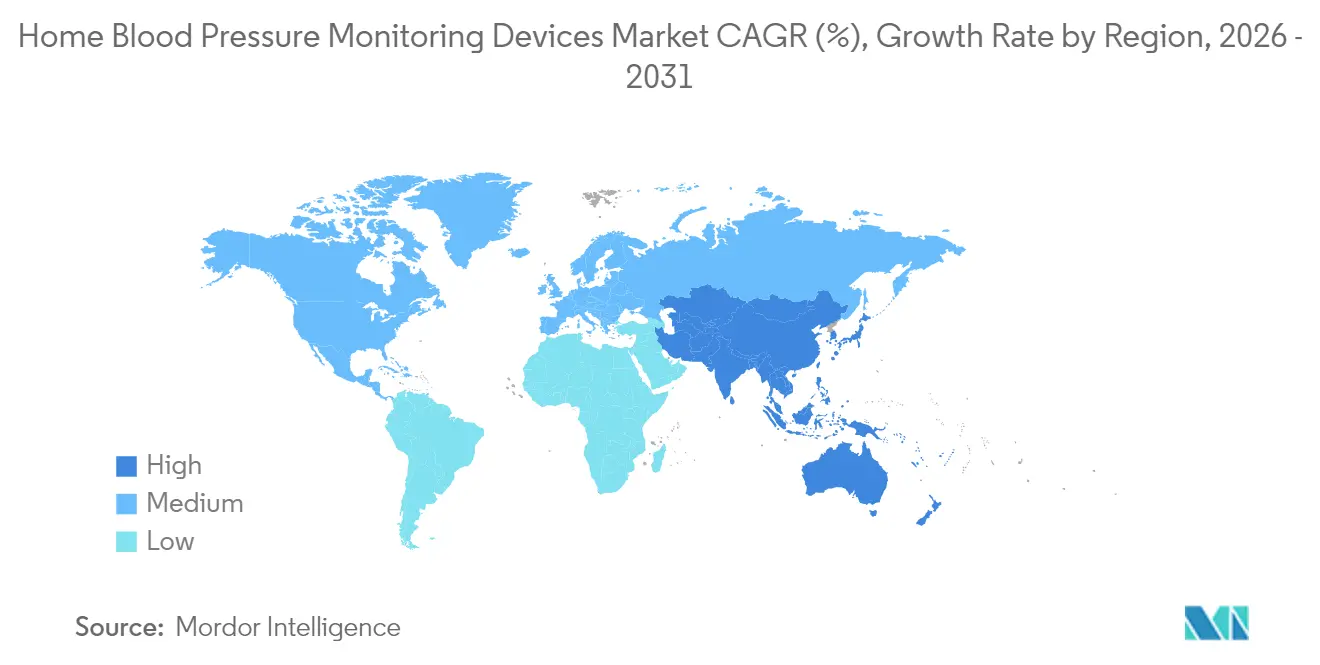

- 地域別では、北米が2025年の家庭用血圧測定デバイス市場において38.42%の収益シェアを占め、アジア太平洋地域は2031年までCAGR 12.22%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の家庭用血圧測定機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高血圧有病率の上昇と高齢化人口 | +2.80% | アジア太平洋および北米で最も高い影響を持つグローバル | 長期(4年以上) |

| Bluetooth対応・アプリ統合型モニターの急速な普及 | +2.10% | 北米・EU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 遠隔患者モニタリング(RPM)償還プログラムの拡大 | +1.90% | 北米が中核、EUでの早期採用 | 短期(2年以内) |

| COVID-19後の臨床診断から在宅診断へのシフト | +1.60% | 先進市場での採用加速を伴うグローバル | 中期(2〜4年) |

| 自己測定血圧提出に対する保険会社のインセンティブ | +0.80% | 北米・EU、アジア太平洋でのパイロットプログラム | 中期(2〜4年) |

| 大型カフの包括性に関するエクイティ要件 | +0.60% | 北米が中核、EUの規制枠組みへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高血圧有病率の上昇と高齢化人口

世界の高血圧は現在10億人以上に影響を与えているが、コントロールを達成しているのはわずか21%であり、WHOはこのギャップを強調しています。在宅モニタリングはコスト負担を大幅に軽減できる可能性があります。日本における経済モデリングでは、白衣高血圧治療を回避することで93億米ドルの節約が見込まれています。検証は依然としてボトルネックとなっており、市販機器の15%未満しか精度に関するエビデンスを公表しておらず、規制当局が承認経路を厳格化する中、メーカーが厳密さへの投資を促されています。

Bluetooth対応・アプリ統合型モニターの急速な普及

メディケアの2025年支払いスケジュールは財務的インセンティブを強化しており、初期設定(CPT 99453)に19.73〜22.25米ドル、月次機器供給およびモニタリング(CPT 99454)に43.02〜49.04米ドル、治療管理サービス(CPT 99457)に47.87〜52.23米ドルが割り当てられています。これらの支払いは日常的なケアにおける接続型機器のビジネスケースを強化しますが、多くのプロバイダーは依然としてワークフローおよびスタッフの制約を大規模採用の障壁として挙げています。技術面では、スマートフォンの光電脈波計測法が収縮期の平均絶対誤差7.75 mmHg近くを達成しており、この手法がまだ標準的な血圧測定技術と同等の水準に達していないものの、意味のある進歩を示しています。

遠隔患者モニタリング(RPM)償還プログラムの拡大

米国の政策では、RPM請求のために30日サイクル内で16日分のデータが必要とされており、自動送信する機器が優遇されています。Cignaおよびその他の保険会社はヘルスエクイティの前提条件を設け、FDA検証とデジタル報告機能を規定しています。全米地域医療センター協会も同様に、償還を確保するためにFDA検証済み機器を義務付けており、実績ある主要ブランドへの集約を促しています。

COVID-19後の臨床診断から在宅診断へのシフト

パンデミック後の診療パターンにより、在宅測定値が心血管イベントのより優れた予測因子として位置づけられており、日本の遠隔モニタリング試験では有意な血圧低下が示されています。英国心臓財団は20ポンドから始まる検証済みユニットを掲載していますが、精度を維持するための定期的な再校正を強調しています。クリニックのワークフローは遅れており、調査対象の外来施設のうち標準化されたプロトコルを遵守しているのはわずか4.1%であるにもかかわらず、70%が意思決定に在宅データを活用しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 検証済み機器と非検証済み機器のコスト格差の大きさ | -1.40% | 価格感応度の高い市場で最も高い影響を持つグローバル | 中期(2〜4年) |

| 手首式・指式モデルに関する精度への懸念 | -1.10% | 代替フォームファクターへの消費者信頼に影響するグローバル | 長期(4年以上) |

| 接続型機器におけるサイバーセキュリティ・データプライバシーリスク | -0.70% | EUおよび北米で懸念が高まるグローバル | 短期(2年以内) |

| 在庫不足を引き起こす半導体サプライチェーンの混乱 | -0.50% | アジア太平洋の製造拠点で最も高い影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

検証済み機器と非検証済み機器のコスト格差の大きさ

MedMによる3,411件のFDA認可製品のレビューでは、76.3%が完全な検証を欠いており、消費者が未検証の機器にさらされていることが明らかになりました。ドイツ高血圧学会のテストでは、15年間のプログラムで評価された105モデルのうち、すべての精度基準を満たしたのはわずか47.6%でした。米国医師会の検証済み機器リストは認知度向上を目指していますが、多くの購入者は依然として最低価格のモニターを選択しています。

手首式・指式モデルに関する精度への懸念

臨床比較では、主に体位の影響により、手首式と上腕式の方法の間で最大12.8 mmHgの拡張期血圧の乖離が報告されています。スマートリングや光学式ウェアラブルは規制上のコンセンサスを欠いており、初期の人体研究は有望ではあるものの、依然としてISOの閾値を下回っています。これらのギャップは、消費者が目立たないフォームファクターを好むにもかかわらず、採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルの優位性がカフレスの台頭に直面

デジタル上腕式ユニットは2025年の家庭用血圧測定機器市場シェアの71.96%を確保しており、ドイツ学会テストでの55.7%の検証合格率と長年にわたる臨床的支持が背景にあります。手首式モニターは高齢者に引き続き人気がありますが、測定位置の誤差が処方者の信頼を制限しています。Oscar 2などの携帯型モデルは専門的な循環器科での地位を維持しており、カフなどのアクセサリーは1,700万人の米国成人が非標準サイズを必要とする中、戦略的な注目を集めています。

カフレスウェアラブルはCAGR 11.10%で最も急成長しているニッチ市場であり、AktiiaのCAGR 4,200万米ドルの資金調達に代表される投資家の支援が後押ししています。FDAによるIEEE 1708-2014の部分的な認定は規制上のロードマップを明確にしていますが、メーカーは主流への普及前に薬物反応の忠実性を証明する必要があります。Novosoundが発表した超音波アプローチは光学センサーのドリフトを克服することを目指しており、臨床的に実用可能なカフレスソリューションをめぐる競争を浮き彫りにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

接続性別:非接続型レガシーとWi-Fi加速の対比

非接続モデルは2025年の家庭用血圧測定デバイス市場規模の36.32%のシェアを占め、プライバシーを重視するユーザーやデジタル技術に不慣れなユーザーにとってシンプルさが魅力となっています。Bluetoothはスタンドアロンデバイスとスマートフォンを橋渡しするものの、普及率はデジタルリテラシーのレベルによって異なります。セルラー対応機種は自宅にWi-Fiがない環境に対応していますが、ブスクリプションコストのためニッチな存在にとどまっています。

一方、Wi-Fiモニターは2031年までCAGR 12.01%で成長する軌道にあり、データをEHRにシームレスにアップロードする病院のRPMプラットフォームと連携しています。2030年までに遠隔高血圧患者を2,000万人追加するという米国の目標は、自動アップロードに高いプレミアム価値をもたらしています。しかし、デバイスの脆弱性が59%急増したことを受け、規制当局は詳細なサイバーセキュリティ計画を要求するようになっており、中小ブランドにとってコンプライアンスのハードルが高まっています。

流通チャネル別:デジタルチャネルの拡大に伴い、制度的信頼が薬局を支える

病院薬局は2025年の家庭用血圧測定デバイス市場の38.34%を占める見込みで、診断後の患者を自然に機関調達へと誘導する臨床ワークフローに支えられています。心臓専門医や一般開業医が診察時に特定の検証済みモニターを推奨すると、患者は最も便利で信頼できる調達先として病院薬局を選ぶことが多くなります。この行動は、病院薬局の役割を構造的に崩すことが難しい小売・デジタルチャネルにとって課題となっています。2025年に公表が予定されているHEARTS薬局フレームワークは、薬剤師が服薬補充時に検証済み自動デバイスを使用して定期的に血圧を測定することを奨励することで、この役割をさらに公式化するものです。これにより、病院薬局の役割は受動的な販売業者から積極的なケアノードへと拡大します。台湾における全国的な薬剤師主導の家庭用血圧測定プログラムでは、薬剤師による指導介入後に標準化された測定プロトコルに対する患者の認識が30.1%から79.5%に向上することが示される見込みであり、機関薬局チャネルがデバイスの普及と継続的な使用に強い影響力を持つことが浮き彫りになっています。DKSHが2026年1月にmedisanaと締結したパートナーシップは、マレーシアおよびブルネイの病院・小売薬局ネットワークを通じて家庭用血圧測定デバイスを流通させるものであり、流通業者が新興アジア市場全体の主要な拡大チャネルとして引き続き機関薬局を重視していることを示しています。

オンライン薬局は最も成長の速い流通チャネルであり、2026年から2031年にかけてCAGR 12.37%で拡大する見込みで、市場全体の成長率10.46%をほぼ2ポイント上回っています。Omronは2025年にインドにおける血圧モニターの普及加速においてeコマースおよびクイックコマースプラットフォームが貢献していると評価しており、同国の家庭用モニタリング利用率は約6%と倍増しているものの、依然として大きな成長余地があります。中国では、DouYinやKuaishouのライブストリームコマースを含むeコマースプラットフォームが、携帯型血圧モニターの小売ユニット販売の推定60〜65%をすでに占めており、予測期間中にグローバルなオンライン流通がどこへ向かうかの方向性を示しています。一般小売チェーン、健康専門店、ダイレクト・トゥ・コンシューマーのブランドウェブサイトを含むその他セグメントは、価格に敏感な購入者や初めての購入者にサービスを提供しています。しかし、このセグメントは、同じアクセスポイントで積極的に価格競争を行う大手薬局グループが立ち上げたプライベートラベルモニタープログラムからの圧力が増しています。2024年にCJC Openに掲載された研究によると、カナダのオンライン小売業者を通じて販売された血圧モニターのうち、Hypertension Canadaの検証基準を満たしていたのは45.1%にとどまり、薬局での89.7%と比較して大きな差がありました。この製品品質のギャップは、米国心臓病学会および米国心臓協会の臨床ガイドラインでより大きな注目を集めており、臨床医から紹介された患者のオンラインチャネル普及を抑制する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の家庭用血圧測定機器市場シェアの38.42%でリーダーシップを維持しました。メディケアのCPTコードはトレーニングに11.19米ドル、報告に最大15.16米ドルを償還し、需要を下支えしています。しかし、1,700万人の居住者が標準カフを使用できず、黒人成人の約12%が利用可能なサイズの範囲外にあることから、包括的なデザインへの提唱が促されています。カナダとメキシコは償還経路の成熟に伴い緩やかに拡大しています。

欧州は一貫した中一桁台の成長を示しています。ドイツ高血圧学会は、在宅機器の半数未満しか完全に正確ではないと指摘しており、消費者が公表された検証リストへの依存を強めています。英国では現在、歯科や眼科の受診時に血圧チェックを提供しており、予防ケアへの転換を反映しています。それでも、断片化した償還環境は、ドイツや北欧諸国などパイロット事業に積極的な市場以外での普及を依然として抑制しています。

アジア太平洋地域はCAGR 12.22%で最も急成長している地域です。中国の規模、韓国の技術インフラ、および新興のIoT高血圧プログラムが需要を押し上げています。医師調査では患者の認知度ギャップが明らかになっており、在宅モニタリングが広く認知されていると回答したのは3分の1のみであり、デジタル採用が急増する中でも啓発キャンペーンの必要性を示しています。

競争環境

市場は中程度に集中しています。OMRON Healthcare単独で3億5,000万台以上を出荷しており、2025年1月には心房細動を感度95%、特異度98%で検出するAIアルゴリズムについてFDAのデノボ認可を取得しました[2]出典:OMRON Healthcare、「FDAが心房細動検出血圧モニターを認可」、omronhealthcare.com 。Koninklijke PhilipsとWelch Allynは病院チャネルで強固な地位を維持しており、WithingsはWi-Fi同時アップロード機能を備えた149.95米ドルのBPM Visionデバイスでライフスタイル消費者をターゲットにしています。

資金調達の流れがイノベーターを後押ししており、Hilo(旧Aktiia)は光学式カフレス技術の改良に向けて4,200万米ドルを調達しましたが、査読研究では服薬追跡のギャップが指摘されています。Novosoundの超音波ウェアラブルは振動式センサーを超えた展開を見せており、精度と快適性で競争できる可能性があります。サプライチェーンの強靭性が戦略的に重要性を増しており、Baxterは2024〜2025年にカフ不足を解消するために24時間365日生産を実施し、米国での生産能力を追加して病院との契約を強化しました。

ホワイトスペースの機会は、包括的なカフデザインと堅牢なサイバーセキュリティに集中しています。FDAが市販前のサイバー計画を要求することで、確立されたITリスクフレームワークを持つ企業が優遇され、多角化したコングロマリットへのシェア移行が起こる可能性があります。同時に、検証済み機器リストと保険会社の品質基準が低精度・低コストの輸入品を市場から排除し、競争上の参入障壁を高める可能性があります。

家庭用血圧測定機器業界リーダー

American Diagnostic Corporation

Halma plc

Beurer GmbH

Omron Healthcare, Inc.

A&D Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Aktiiaは4,200万米ドルを調達し、光学式カフレスモニタリングの推進に向けてHiloにブランド名を変更しました。

- 2025年4月:WithingsはFDA認可取得後、米国でBPM Visionを発売し、2.8インチカラーディスプレイとWi-Fiアップロード機能を149.95米ドルで提供しています。

- 2025年3月:Baxterは米国に新機械を導入し24時間365日の生産体制を敷くことでカフ不足を解消しました。

世界の家庭用血圧測定機器市場レポートの調査範囲

本レポートの調査範囲として、家庭用血圧測定機器は自宅で定期的に血圧を測定するために使用されます。在宅モニタリングは医師への定期的な受診の代替手段ではありません。家庭用血圧測定機器市場は、製品別(上腕式モニター、手首式モニター、アクセサリー)、流通チャネル別(病院薬局、オンライン薬局、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額を米ドル(百万米ドル)で提供しています。

| 上腕式モニター |

| 手首式モニター |

| アクセサリー |

| 病院薬局 |

| オンライン薬局 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 上腕式モニター | |

| 手首式モニター | ||

| アクセサリー | ||

| 流通チャネル別 | 病院薬局 | |

| オンライン薬局 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

家庭用血圧測定機器市場の規模はどのくらいですか?

家庭用血圧測定機器市場規模は2026年に15億2,000万米ドルに達し、CAGR 10.46%で成長して2031年までに25億1,000万米ドルに達する見込みです。

現在の家庭用血圧測定機器市場規模はどのくらいですか?

2026年、家庭用血圧測定機器市場規模は15億2,000万米ドルに達する見込みです。

現在市場をリードしている製品セグメントはどれですか?

デジタル上腕式モニターは、検証された精度と幅広い臨床的受容により、市場シェアの71.96%を占めています。

Wi-Fi対応血圧モニターがこれほど急速に成長している理由は何ですか?

Wi-Fi機器はメディケアのRPM請求規則と病院のEHR統合要件を満たす自動データアップロードを可能にし、CAGR 12.01%の予測を支えています。

手首式・指式モニターの採用を制限している要因は何ですか?

体位に基づく不正確さと限られた検証エビデンスにより、拡張期血圧の誤差が最大12.8 mmHgに達し、臨床的な支持を抑制しています。

企業はカフサイズのエクイティ問題にどのように対処していますか?

メーカーは大型および円錐台形カフを設計しており、アドボカシーグループはサイズ包括的なオプションの保険適用を求めてロビー活動を行っています。

最終更新日: