非緊急医療搬送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

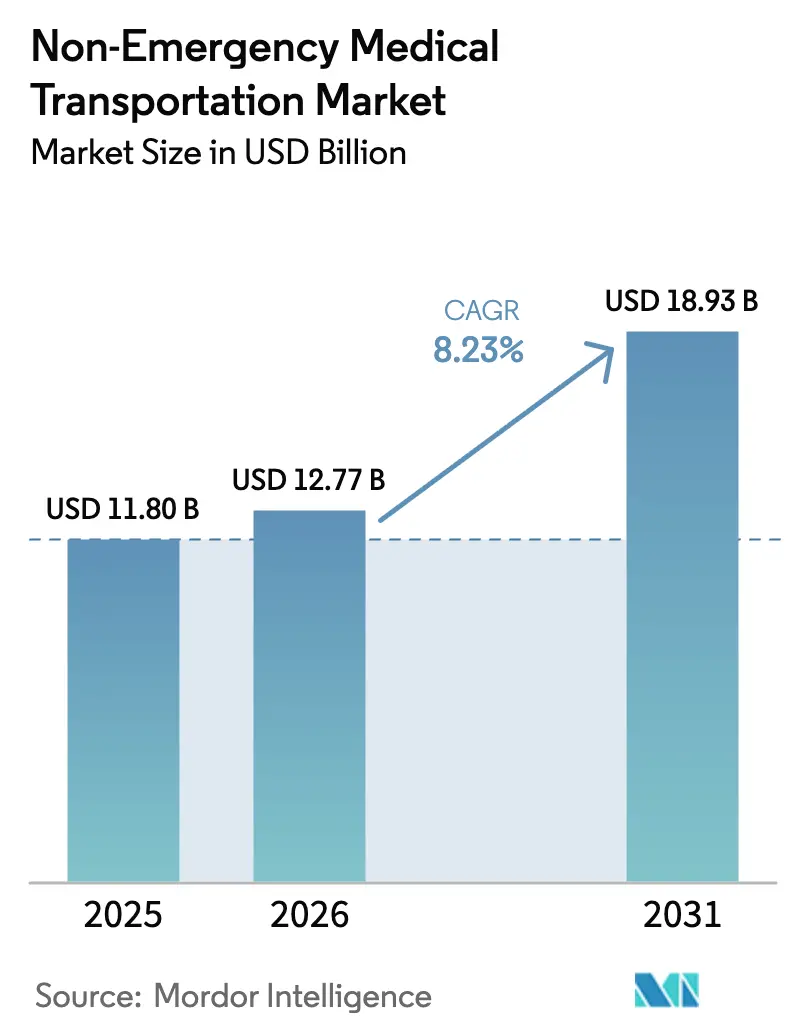

| 市場規模 (2026) | 12.77 十億米ドル |

| 市場規模 (2031) | 18.93 十億米ドル |

| 成長率 (2026 - 2031) | 8.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非緊急医療搬送市場分析

非緊急医療搬送市場規模は2026年に127億7,000万米ドルと推定され、2025年の118億米ドルから成長し、2031年には189億3,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 8.23%で成長します。交通手段を価値に基づくケアに結びつける支払者、メディケイドのマネージドケア拡大を展開する州、無断キャンセルのペナルティを削減しルート生産性を向上させるデジタルプラットフォームへの投資を行うプロバイダーから旺盛な需要が生まれています。連邦交通局の低排出・無排出プログラムからの車両電動化助成金は、バッテリー電気バンへの移行を加速させ、燃料コストを削減するとともに、新たなゼロエミッション規制への準拠を支援しています。透析は依然として最大の単一用途ですが、行動医療受診への保険適用が拡大するにつれ、メンタルヘルスセグメントが最も急速に成長しています。テクノロジー主導のブローカーが地域オペレーターを買収して全国的なリーチと深いデータプールを確保するにつれ、統合が加速しており、2026年から始まる成果連動型償還ルールは、非緊急医療搬送市場全体において、定時ピックアップ、会員満足度、文書品質の基準を引き上げています。

主要レポートのポイント

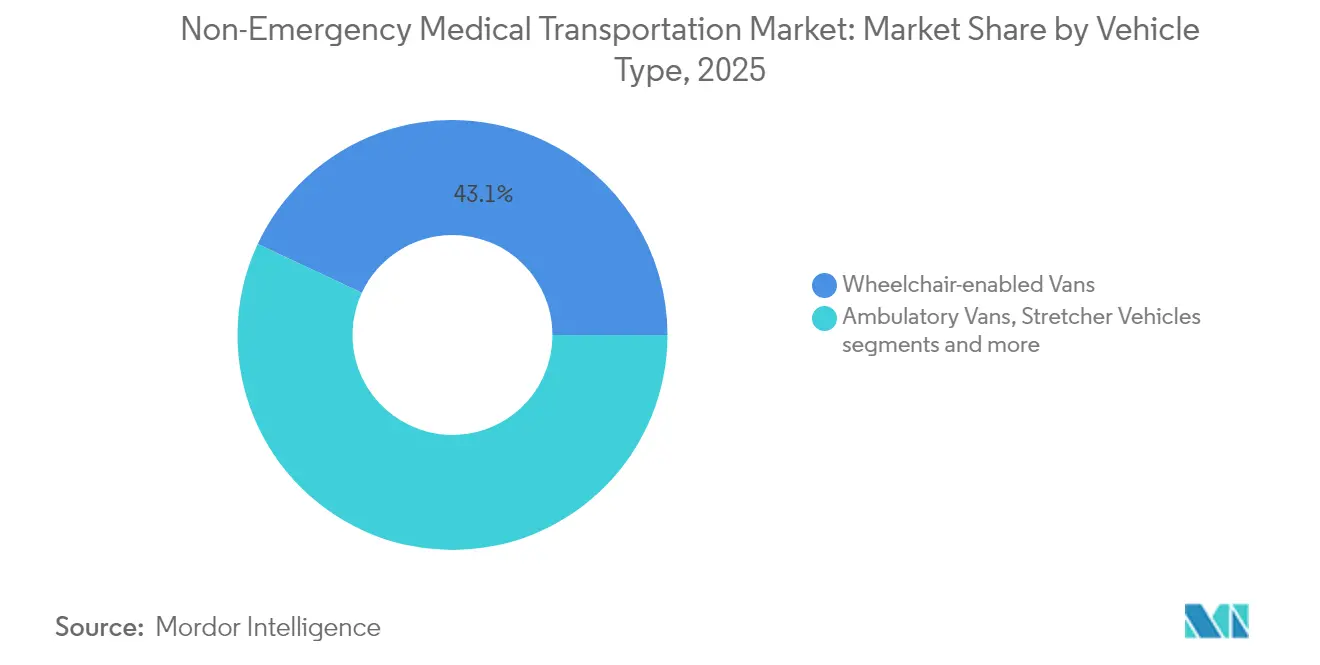

- 車両タイプ別では、車椅子対応バンが2025年の非緊急医療搬送市場シェアの43.05%をリードし、ハイブリッド・電気バンは2031年までCAGR 9.41%で成長すると予測されています。

- 支払いタイプ別では、メディケイドが2025年の非緊急医療搬送市場規模の51.72%を占め、マネージドケア組織は2031年までCAGR 9.62%で拡大しています。

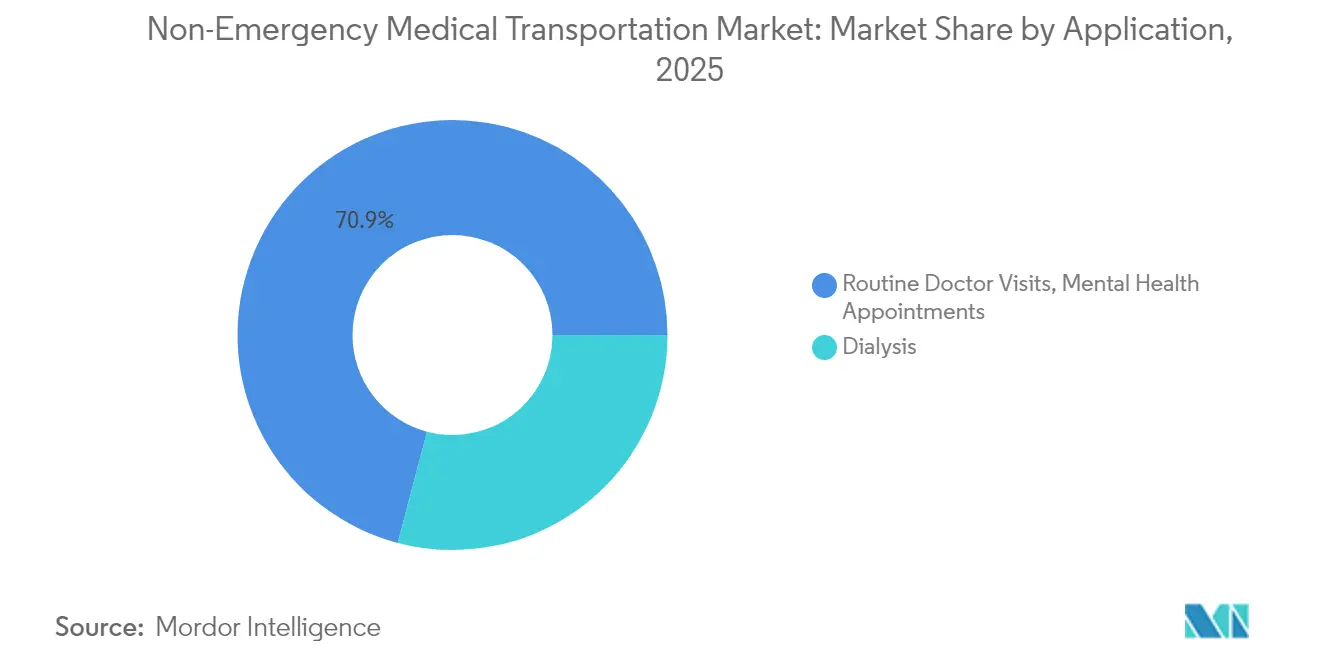

- 用途別では、透析搬送が2025年の非緊急医療搬送市場規模の29.10%を占め、メンタルヘルス受診は2026年〜2031年にかけてCAGR 9.55%と最も高い予測成長率を記録しています。

- エンドユーザー別では、病院が2025年の非緊急医療搬送市場規模の37.55%のシェアを保有し、在宅医療環境は2031年までCAGR 9.63%で成長する見込みです。

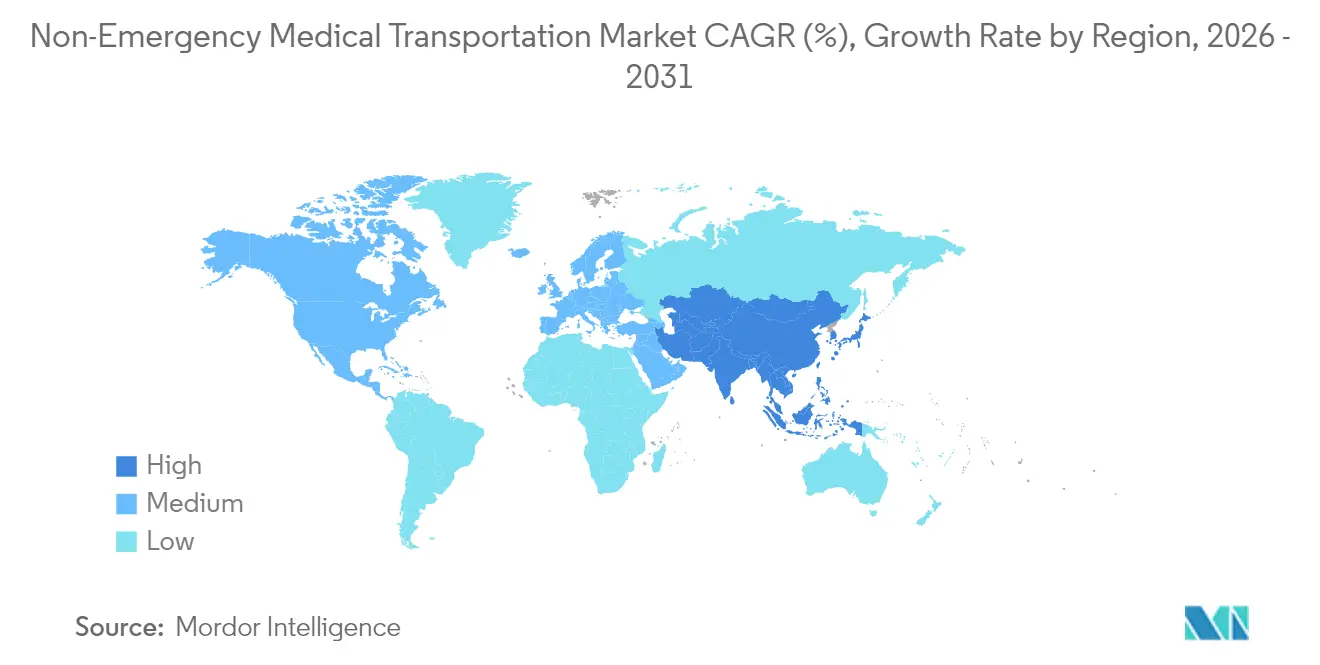

- 地域別では、北米が2025年の収益の40.80%を占め、アジア太平洋地域は2031年までCAGR 9.74%で最も急速に成長する地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル非緊急医療搬送市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢者・慢性疾患患者人口の増加 | +2.1% | 北米・欧州に集中するグローバル | 長期(4年以上) |

| メディケイドのマネージドケア適用範囲の拡大 | +1.8% | 北米、主に米国 | 中期(2〜4年) |

| 「無断キャンセル」ペナルティ削減による節約 | +1.2% | グローバル | 短期(2年以内) |

| デジタルディスパッチおよびライドヘイル統合の台頭 | +1.5% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 州の価値に基づく償還パイロット(2025年〜) | +0.9% | 米国、一部の州 | 長期(4年以上) |

| ゼロエミッション非緊急医療搬送向け車両電動化助成金 | +0.7% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢者・慢性疾患患者人口の増加

65歳以上の成人が若い世代の3.2倍の医療受診を予約するにつれて需要が高まり、支払者は現在36%の提供内容で交通手段をカバーするメディケア・アドバンテージプランに乗車を組み込むようになっています[1]出典:メディケア・メディケイドサービスセンター、「メディケア・アドバンテージ補足給付データ」、cms.gov 。週3回通院する透析患者は、ブローカーが治療センター近くに車両を配置しながらルートを最適化できる、予測可能で高頻度の利用を示しています。米国の43州が特別ニーズプランに補足的な乗車サービスを追加しており、ルートレベルの分析により、信頼できる交通手段を持つ高齢者の救急外来利用が低下していることが明らかになっています。非緊急医療搬送市場は、予防ケアの遵守を報奨する支払者のインセンティブと相まって、人口動態的な必然性から恩恵を受けています。

メディケイドのマネージドケア適用範囲の拡大

州は引き続き、交通手段をより広範なケアコーディネーションに組み込む人頭払いプログラムへ出来高払いから移行しています。CMSは現在、予約待ち時間基準を義務付けており、ブローカーに十分な車両とディスパッチ能力の認証を求めています。2024〜2025年にメディケイドの適格者が急増するにつれ、マネージドケア組織はリアルタイムの乗車承認と満足度ダッシュボードのためのテクノロジー採用を推進する最も急速に成長する支払者グループとなりました。このモデルは財務的インセンティブを一致させており、乗車の定時性が予防ケアの出席率を向上させ、無断キャンセルを減少させた場合にブローカーはボーナスを受け取ります。

デジタルディスパッチおよびライドヘイル統合の台頭

AI搭載プラットフォームは車両を動的にルーティングし、LyftおよびUberのAPIと統合し、会員にモバイルアラートを配信することで、コールセンターの平均通話量を30%削減しながら定時ピックアップ率を96%に引き上げています(lyft.com)。健康保険プランは乗車状況をリアルタイムで把握でき、標準化されたデータフローにより請求が簡素化されます。ブローカーが年間数百万件の乗車を処理するようになった今、クラウドディスパッチは小規模な手動オペレーターが対応できない規模の経済を実現し、非緊急医療搬送市場全体での競争上の差別化を深めています。

州の価値に基づく償還パイロット(2025年〜)

アリゾナ州、バージニア州、ワシントン州のパイロットプログラムは、交通費を患者満足度、遵守率、文書化された健康アウトカムに連動させています。目標を達成したプロバイダーは節約分を共有し、GPSによるサービス証明、電子認証、満足度テキストへの投資を促進しています。価値指標は、交通体験をメディケイドの品質報告に組み込むCMSの2026年ルールと連動しており、テクノロジーの習熟度が長期契約の前提条件となっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 非緊急医療搬送請求に対する不正・濫用審査の強化 | -1.3% | 米国に焦点を当てたグローバル | 短期(2年以内) |

| ドライバー不足と高い離職率 | -1.8% | グローバル、北米・欧州で深刻 | 中期(2〜4年) |

| 患者満足度KPIへの支払い連動に関するCMS 2026年ルール | -0.9% | 米国 | 中期(2〜4年) |

| 商業用自動車保険料の上昇 | -1.1% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非緊急医療搬送請求に対する不正・濫用審査の強化

多くの州が事前承認の期間を10営業日から7暦日に短縮しており、プロバイダーは最長6年間にわたりピックアップ、降車、走行距離を追跡する電子認証システムへの投資を余儀なくされています。オレゴン州とニューヨーク州は義務的なドライバー認定制度を採用し、コンプライアンスの負担を増加させています。これらの措置は無駄を抑制しますが、監査対応プラットフォームへの資本を持たない小規模車両事業者、特に初期コストを圧迫しています。

ドライバー不足と高い離職率

米国の複数の市場では年間離職率が64%を超えており、柔軟な勤務時間を約束する宅配便やライドシェア企業との競争によって悪化しています。非緊急医療搬送の役割には車椅子固定訓練、HIPAA(医療保険の携行性と責任に関する法律)の知識、身元調査が必要であり、資格のある労働力プールを縮小させています。プロバイダーは「働きながら学ぶ」プログラム、定着ボーナス、柔軟なシフト分割で対応していますが、採用は成長に追いつかず、透析のピーク時の能力を制約し、賃金インフレを引き起こしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:電動化が車両の近代化を加速

車椅子対応バンはすでに非緊急医療搬送市場の43.05%のシェアを占めており、移動補助アクセスの中心的な重要性を反映しています。金額ベースでは、これは2025年の非緊急医療搬送市場規模の最大のスライスに相当します。すべてのメディケイドブローカー契約がADA(障害を持つアメリカ人法)準拠のサービスレベルを義務付けているため、需要は堅調を維持しています。予測期間にわたり、ハイブリッドおよびバッテリー電気バンは他のすべてのクラスを上回るCAGR 9.41%で成長し、増分購入コストの最大75%を相殺する15億米ドルの低排出・無排出助成金によって支援されています。

車両事業者は、電気バンが低いメンテナンスおよびエネルギーコストにより総所有コストを削減し、州のゼロエミッション調達方針を満たすことに注目しています。ストレッチャー車両は施設間移送に不可欠であり続けますが、テレヘルスが一部の病院フォローアップを代替するにつれて緩やかに成長します。歩行者用セダンはライドヘイルとの競争によるマージン圧力に直面しており、ブローカーはセダンを変動費ネットワークに切り替え、所有資産を専門的な車椅子およびストレッチャー輸送に割り当てるよう促されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

支払いタイプ別:マネージドケア組織がイノベーションを牽引

メディケイドは依然として非緊急医療搬送市場シェアの51.72%を占めていますが、マネージドケア事業体が最も急速な成長を記録しています。そのCAGR 9.62%は、会員一人当たり月間交通予算を品質指標に結びつける州全体のブローカー契約の継続的な展開を反映しています。マネージドケアに関連する非緊急医療搬送市場規模は、より多くの州が非緊急医療搬送の監督を健康保険プランに移管するにつれ、2031年までにほぼ倍増すると予測されています。

人頭払いモデルにより、プランは乗車データをケアマネジメント分析に統合し、予約を欠席した会員にフラグを立て、将来の乗車を自動入力することができます。民間保険会社は欠勤を抑制するために雇用主向け保険に交通手段を追加し始めており、メディケア・アドバンテージプランは2025年に無視できる水準から36%の組み込みへと移行しています。この拡大する支払者ミックスは収益を多様化し、より大きな乗車量にわたってテクノロジー投資を分散させ、プラットフォームのROIを向上させています。

用途別:メンタルヘルス搬送が勢いを増す

透析は週3回の治療スケジュールと厳格な時刻表を考慮すると、非緊急医療搬送市場規模の29.10%を維持しています。しかし、州が行動医療の同等性を高め、対面での検査、画像診断、またはカウンセリングを必要とするテレ行動医療相談のフォローアップを償還するにつれ、メンタルヘルス受診は他のすべての臨床カテゴリーを上回るCAGR 9.55%で成長しています。非緊急医療搬送市場は、単一の乗車が複数の立ち寄りを連鎖させ、車両利用率を最大化する統合プライマリー・行動医療クラスターをますます支援しています。

さらなる成長は、物質使用障害プログラムおよび危機安定化ユニット向けに交通費を指定するメディケイドの免除から生まれています。ブローカーは現在、精神疾患を持つ乗客に対応するためにドライバーに緊張緩和訓練を実施し、安全な引き継ぎを確保するためにケアチームと協力しています。予防精神医学が拡大するにつれ、予測可能な定期的な予約は頻度において透析を反映し、基本的な乗車需要を固定するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅医療環境がサービス提供を変革

病院は依然として収益の37.55%を占めていますが、在宅病院プログラムが普及するにつれて着実なシェア希薄化に直面しています。CAGR 9.63%で成長する在宅医療環境は、患者を外来検査室に送迎するだけでなく、携帯型診断機器を携行する看護師や療法士を搬送するためにも非緊急医療搬送プロバイダーに依存しています。非緊急医療搬送市場は、介護者が患者と同様に頻繁に座席を占める双方向サービスへと進化しています。

介護付き住宅施設は車両コストを削減するために搬送をアウトソーシングし、ブローカーに安定した稼働率を提供する保証時間契約を確保しています。介護施設は施設間移送を維持していますが、テレリハビリテーションが一部の理学療法の乗車を削減しています。メディケア・アドバンテージの補足的な乗車サービスに支援された個人自費患者は、アプリベースのポータルを通じて予約し、かつてブローカー中心だったモデルに消費者化がいかに浸透しているかを示しています。

地域分析

北米は非緊急医療搬送市場の40.80%を占めており、メディケイドの法定交通給付とメディケア・アドバンテージの急速な補足的普及によって支えられています。CMSの2026年満足度連動支払いルールはデジタル採用をさらに推進し、グローバルテンプレートとなり得るサービス基準を設定すると予想されています。カナダは州の保健当局を通じて乗車を統合し、米国の農村部の州はモンタナ州のGoGoGrandparentイニシアチブなどの高齢者乗車プログラムをパイロット実施しています。

アジア太平洋地域は、政府がユニバーサルカバレッジ、テレヘルス、在宅病院パイロットに投資するにつれ、CAGR 9.74%で最も急速に拡大する地域です。日本は超高齢化社会のために協調的な交通回廊を展開し、オーストラリアは遠隔地域でモビリティバウチャーに資金を提供し、東南アジア諸国は民間資本を活用して新しいクリニッククラスターと並行してディスパッチネットワークを構築しています。レガシーブローカレッジをクラウドプラットフォームで飛び越える能力により、アジア太平洋地域は初日からAIディスパッチを採用し、非緊急医療搬送市場内の競争力学を再編する立場にあります。

欧州は、交通手段を健康の社会的決定要因として分類する国民保健制度に支えられ、着実に前進しています。都市中心部のゼロエミッションゾーンは電気車両の普及を加速させており、補助金は炭素削減誓約に助成金の適格性を結びつけています。南米および中東・アフリカは、都市化がクリニックの集中を促進する中で新興需要を示しています。多国間開発銀行は協調的なモビリティプロジェクトへの資金提供を支援しており、多くの場合、非緊急医療搬送をより広範なプライマリーケアアクセスプログラムに組み込んでいます。

競争環境

市場は中程度に分散したままですが、規模がテクノロジーのROIと購買力を解放するにつれて統合が加速しています。MTMの2024年10月のAccess2Care買収は米国全州への適用範囲を拡大し、収益を25%引き上げ、以前のVeyoの吸収により年間乗車量を860万件に拡大しました[2]出典:MTM, Inc.、「MTMがAccess2Care買収を完了」、mtm-inc.net 。ModivCareは契約車両を通じて全国的な存在感を維持し、プラットフォームアップグレードのための健全なキャッシュフローを示す安定した2024年ガイダンスを報告しました。

テクノロジーの差別化が今やリーダーと遅れをとる企業を分けています。AIルーティングはPrairie Hills Transitの運営コストを削減しながら完了率を97%に引き上げました。SafeRide HealthのAPIスイートにより、メディケア・アドバンテージプランはUberおよびLyftの乗車を調整し、プッシュ通知を配信し、満足度スコアをSTARレーティングダッシュボードに直接フィードすることができます。農村部の郡にはホワイトスペースの機会が残っており、ボランティアドライバープログラムとライドヘイル能力を組み合わせた車両軽量モデルを促進しています。

自動車メーカーは医療搬送向けに特別に設計されたバンをパイロット実施することでサービスとしてのモビリティを探求し、車両データとアフターセールスサービスの収益化を目指しています。GoGoGrandparentやAliviを含む新規参入者は、文化的に適切なディスパッチセンターを持つニッチな高齢者またはスペイン語話者のサブセグメントをターゲットにしています。既存企業はバンにテレヘルス機器を搭載し、移動中のバイタルサイン取得を提供し、健康保険プランに対する統合的な健康の社会的決定要因パートナーとして自社を位置づけることで対応しています。

非緊急医療搬送業界リーダー

Transdev

LineLine EMS

LogistiCare

MTM, Inc.

ModivCare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:KelseyCare AdvantageはSafeRide Healthとともにメディケア・アドバンテージ交通給付を導入し、テキサス州の会員の定時性を向上させるためにライドマッチングとリマインダーテクノロジーを活用しました。

- 2025年1月:Sunshine HealthはAliviを新しい非緊急医療搬送ベンダーとして選定し、既存の乗車を尊重しながらアプリベースのスケジューリングを可能にしました。

- 2024年9月:CurbはAutofleet搭載の最適化エンジンであるCurb Optimaをリリースし、AIルート計画を通じて車両利用率を向上させました。

グローバル非緊急医療搬送市場レポートの範囲

レポートの範囲によると、非緊急医療搬送(NEMT)は、緊急事態にはないが、タクシーサービスが提供できる以上の支援を必要とする個人に提供される交通サービスと定義できます。サービスプロバイダーは、車椅子、ストレッチャー、またはその他の特別なニーズを持つ乗客を搬送するために特別に装備されます。非緊急医療搬送市場は、サービスタイプ、用途、地域別にセグメント化されています。サービスタイプ別では、市場は自費患者搬送、保険対応患者搬送、宅配サービスにセグメント化されています。用途別では、市場は透析、定期的な医師の診察、メンタルヘルス関連受診、リハビリテーションにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 車椅子対応バン |

| 歩行者用バン |

| ストレッチャー車両 |

| ハイブリッド・電気非緊急医療搬送車両 |

| メディケイド |

| メディケア |

| 民間保険 |

| 自己負担 |

| マネージドケア組織 |

| 透析 |

| 定期的な医師の診察 |

| メンタルヘルス受診 |

| 理学療法・リハビリテーション |

| 化学療法・放射線治療セッション |

| 専門検査・画像診断 |

| その他 |

| 病院 |

| 介護施設 |

| 介護付き住宅施設 |

| 在宅医療環境 |

| 個人患者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ |

| 車両タイプ別(金額) | 車椅子対応バン | |

| 歩行者用バン | ||

| ストレッチャー車両 | ||

| ハイブリッド・電気非緊急医療搬送車両 | ||

| 支払いタイプ別(金額) | メディケイド | |

| メディケア | ||

| 民間保険 | ||

| 自己負担 | ||

| マネージドケア組織 | ||

| 用途別(金額) | 透析 | |

| 定期的な医師の診察 | ||

| メンタルヘルス受診 | ||

| 理学療法・リハビリテーション | ||

| 化学療法・放射線治療セッション | ||

| 専門検査・画像診断 | ||

| その他 | ||

| エンドユーザー別(金額) | 病院 | |

| 介護施設 | ||

| 介護付き住宅施設 | ||

| 在宅医療環境 | ||

| 個人患者 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

非緊急医療搬送市場の規模はどのくらいですか?

非緊急医療搬送市場規模は2026年に127億7,000万米ドルに達し、CAGR 8.23%で成長して2031年までに189億3,000万米ドルに達すると予想されています。

非緊急医療搬送市場の現在の規模はどのくらいですか?

2026年、非緊急医療搬送市場規模は127億7,000万米ドルに達すると予想されています。

非緊急医療搬送市場の主要プレーヤーは誰ですか?

Transdev、LineLine EMS、LogistiCare、MTM, Inc.、ModivCareが非緊急医療搬送市場で事業を展開する主要企業です。

非緊急医療搬送市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

非緊急医療搬送市場で最大のシェアを持つ地域はどこですか?

2026年、北米が非緊急医療搬送市場において最大の市場シェアを占めています。

この非緊急医療搬送市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、非緊急医療搬送市場規模は127億7,000万米ドルと推定されました。レポートは2019年、2020年、2021年、2022年、2023年、2024年の非緊急医療搬送市場の過去の市場規模をカバーしています。レポートはまた、2026年、2027年、2028年、2029年、2030年、2031年の非緊急医療搬送市場規模を予測しています。

最終更新日: