米国職業保健市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

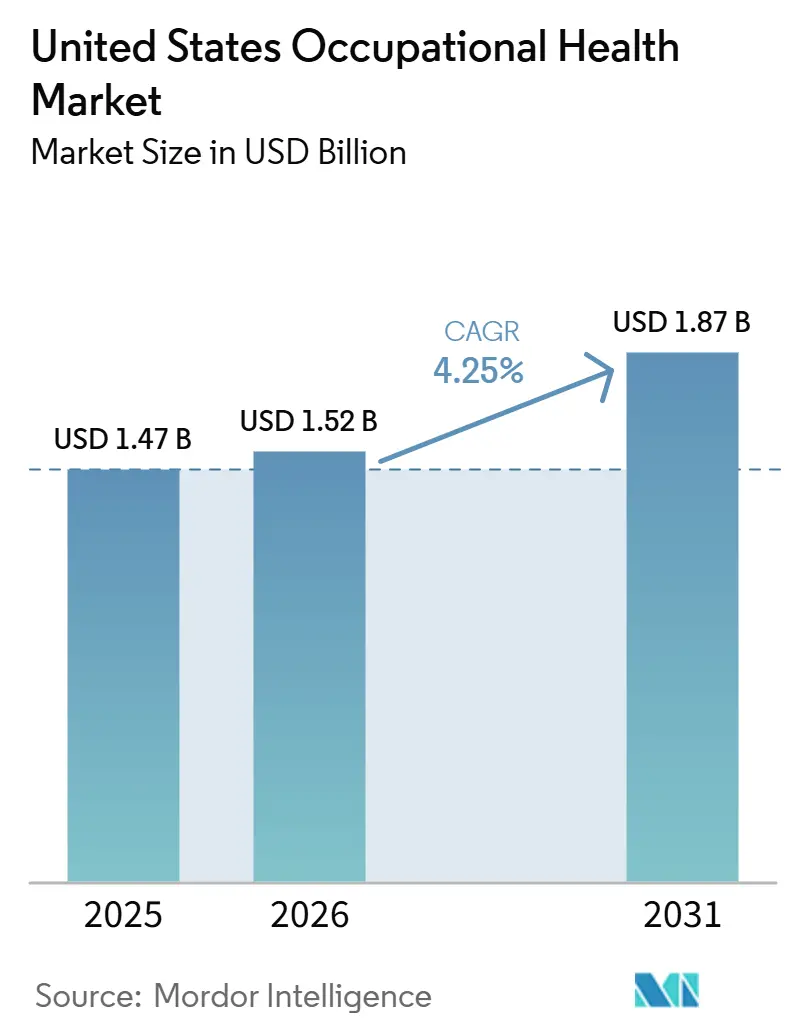

| 基準年の市場規模 (2025) | 1.47 十億米ドル |

| 市場規模 (2026) | 1.52 十億米ドル |

| 市場規模 (2031) | 1.87 十億米ドル |

| 成長率 (2026 - 2031) | 4.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国職業保健市場分析

米国職業保健市場規模は2025年に14億7,000万米ドルと評価され、2026年の15億2,000万米ドルから2031年には18億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は4.25%です。

雇用主の優先事項は、事後的な傷害ケアから予防、メンタルヘルス支援、コンプライアンス分析へとシフトしており、この転換は逼迫した労働環境、ハイブリッドワーク、およびOSHA(労働安全衛生局)の罰則強化によって推進されています。現在の投資は、欠勤コストを抑制しながら人材確保を支援するスクリーニングおよびウェルネス給付に集中しています。分散した労働力が非同期型ソリューションを必要とするため、遠隔スクリーニングが勢いを増しており、傷害が保険請求に発展する前に雇用主が予測できるよう支援するデータ駆動型リスク予測ツールも台頭しています。州規制と地域的な臨床カバレッジの必要性が大規模な統合を制限しているため、競争の激しさは中程度にとどまっていますが、遠隔職業保健プラットフォームが新たな効率性を生み出し、既存の実店舗型事業者を脅かしています。

主要レポートのポイント

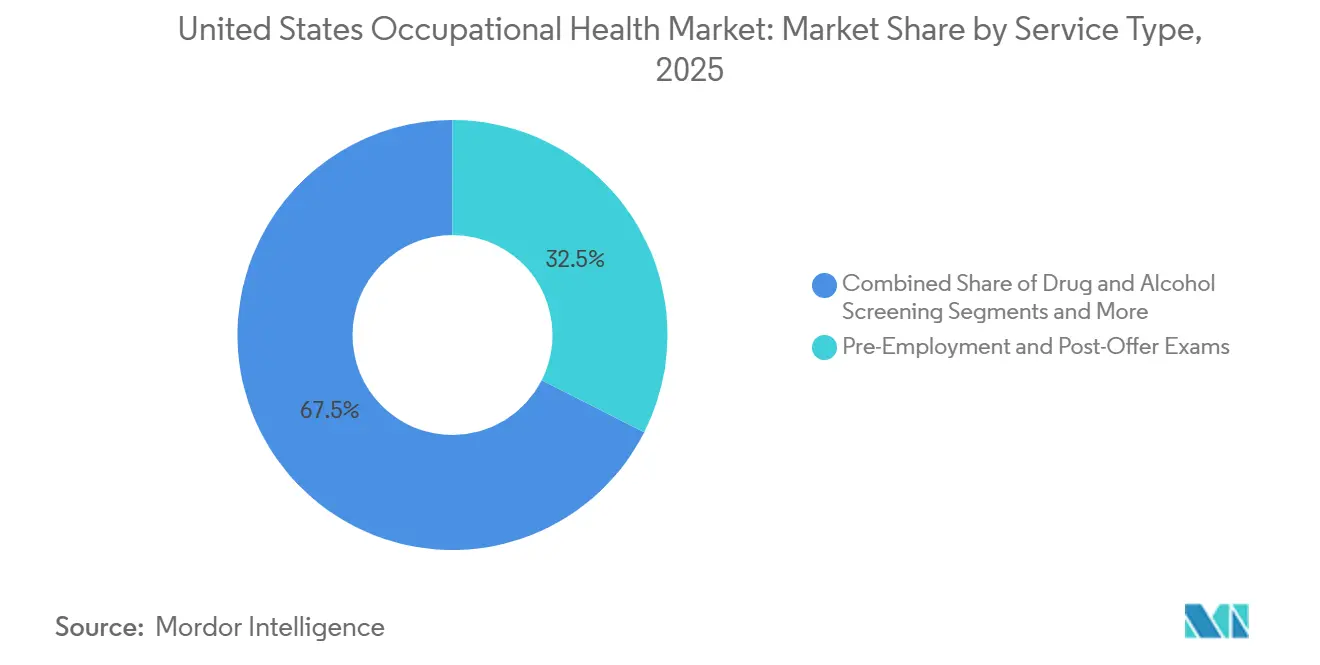

- サービスタイプ別では、採用前・内定後検査が2025年の職業保健市場シェアの32.46%を占めてトップとなりました。

- サービスタイプ別では、従業員支援・メンタルヘルスプログラムが2031年までに年平均成長率7.25%で拡大すると予測されています。

- 健康状態別では、職場誘発性ストレスが2025年の職業保健市場規模の27.57%のシェアを占め、2031年まで年平均成長率8.05%で成長しています。

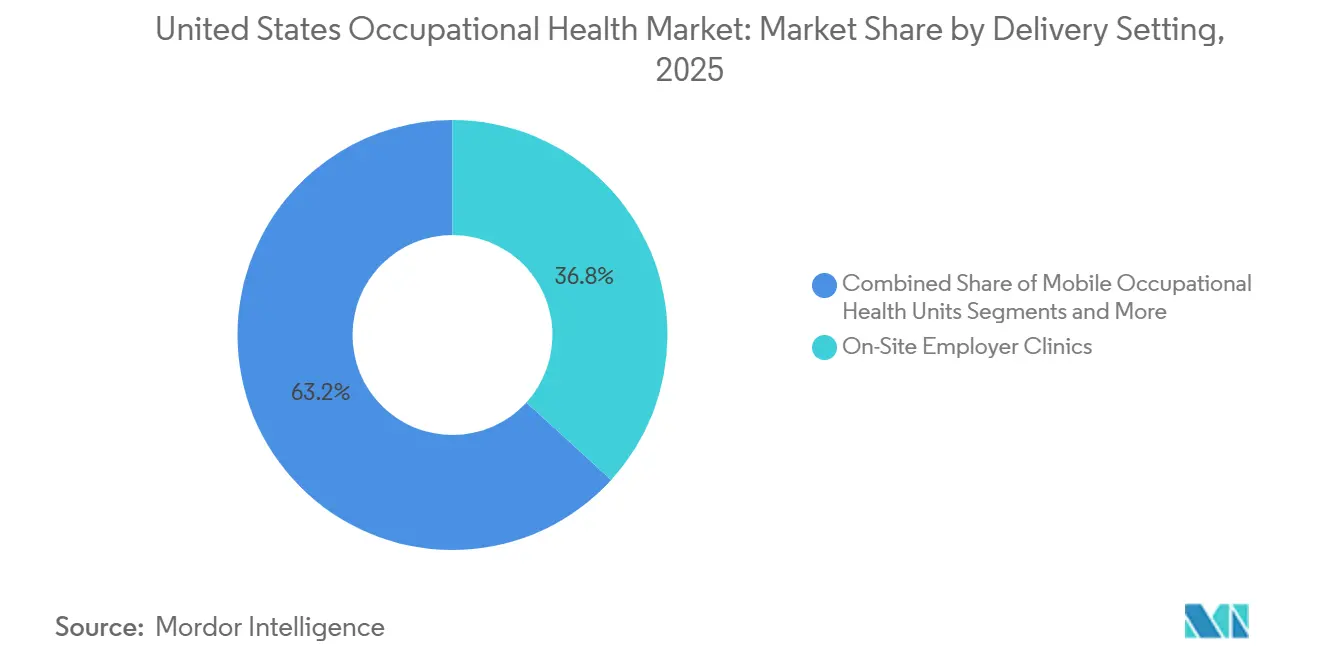

- 提供環境別では、事業所内雇用主クリニックが2025年に36.77%の収益を占め、遠隔職業保健プラットフォームは年平均成長率7.89%で拡大しています。

- エンドユーザー産業別では、製造業が2025年に29.84%の収益を占めましたが、運輸・倉庫業が2031年まで最速の年平均成長率6.24%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国職業保健市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 雇用主主導のウェルネス給付の拡大 | +0.8% | 大都市圏およびフォーチュン500企業での採用率が高く、全国的に展開 | 中期(2~4年) |

| 遠隔職業保健サービスを必要とするリモート・ハイブリッド労働力の増加 | +0.9% | IT、金融、専門サービスの拠点に集中し、全国的に展開 | 短期(2年以内) |

| 採用前スクリーニングを促進する米国の逼迫した労働市場 | +0.7% | 製造業、建設業、運輸業で最も顕著であり、全国的に展開 | 短期(2年以内) |

| 積極的なコンプライアンスプログラムを促すOSHA引用件数の増加 | +0.6% | 建設業、製造業、倉庫業での影響が高く、全国的に展開 | 中期(2~4年) |

| AI対応リスク予測による傷害コストの削減 | +0.5% | 大規模製造業および物流業での早期採用が進み、全国的に展開 | 長期(4年以上) |

| 気候関連の熱ストレス予防サービス | +0.4% | サンベルト州、屋外建設業、農業、配送業 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

雇用主主導のウェルネス給付の拡大

組織はウェルネスプログラムを人材確保ツールとして捉えるようになっています。2024年の調査によると、生体計測スクリーニング、健康コーチング、メンタルヘルスリソースをバンドルした企業は、そのような取り組みを持たない同業他社と比較して、自発的な離職率が12%低いことが報告されています。[1]エミリー・ジョンソン、「職業保健サービスにおける遠隔医療:系統的レビュー」、国立生物工学情報センター、ncbi.nlm.nih.govプロバイダーネットワークは現在、予防スクリーニングと栄養カウンセリングおよびストレス管理ワークショップをパッケージ化し、集団健康管理パートナーとして自らを位置づけ、低リスクセクターにおける労働者補償保険料の伸び悩みを補っています。

遠隔職業保健サービスを必要とするリモート・ハイブリッド労働力の増加

ハイブリッドワークは従来のクリニック中心の提供モデルを解体しています。リモート従業員はビデオによる就業適性評価を完了し、自宅での検体提出や仮想聴力検査を受けることができ、複数の州にまたがるオンボーディングを加速させています。2024年の系統的レビューでは、非身体的職種における遠隔評価と対面診察の間で94%の診断一致率が示されました。そのため、既存のクリニック事業者は職業保健市場内のシェアを守るために遠隔医療プラットフォームを買収しています。

採用前スクリーニングを促進する米国の逼迫した労働市場

労働力参加率は2024年を通じてパンデミック前の水準を下回り続け、雇用主はより多くの応募者を審査せざるを得ない状況となっています。[2]米国労働統計局、「現在人口調査からの労働力統計」、米国労働統計局、bls.gov安全上重要な運輸スタッフの薬物検査陽性率は2024年に2.9%に上昇し、物流企業はスクリーニングプロトコルの拡充を迫られています。これらの要因が職業保健市場における採用前健康診断の需要を持続させています。

積極的なコンプライアンスプログラムを促すOSHA引用件数の増加

OSHAは2024会計年度に熱関連の罰則として260万米ドル以上を発行し、国家熱ストレス規則の策定を進めています。[3]エリン・パーカー、「屋外および屋内作業環境における熱傷害・疾病予防」、労働安全衛生局、osha.gov雇用主は罰則を回避するために熱ストレス訓練、休憩監視、および事業所内医療支援に投資しており、これが職業保健市場全体のサービス需要を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重工業における自動化による人員削減 | -0.5% | 製造業および倉庫業に集中し、全国的に展開 | 長期(4年以上) |

| 低リスクセクターにおける労働者補償保険料の縮小 | -0.3% | IT、金融、専門サービスで最も顕著であり、全国的に展開 | 中期(2~4年) |

| 産業医専門医の不足 | -0.4% | 農村部および郊外市場で深刻であり、全国的に展開 | 長期(4年以上) |

| 継続的な健康モニタリングに関する雇用主のデータプライバシー懸念 | -0.3% | 生体計測データ法を持つ州(イリノイ州、テキサス州、ワシントン州)で高まり、全国的に展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業医専門医の不足

全国で活動している認定医師は3,000人未満であり、農村部クリニックでのサービス範囲が制限されています。事業者はナースプラクティショナーや医師助手への依存度を高めており、職業保健市場の医療過疎地域での拡大が遅れています。

継続的な健康モニタリングに関する雇用主のデータプライバシー懸念

イリノイ州、テキサス州、ワシントン州の厳格な生体計測プライバシー法は法定損害賠償を伴い、ウェアラブル機器を活用した安全プログラムの採用を妨げています。2024年の調査では、製造企業の38%が従業員の反発を受けてパイロット監視プロジェクトを中断しており、職業保健市場内のAI安全ツールの普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:メンタルヘルスが最速の拡大を牽引

採用前・内定後検査は2025年に32.46%の職業保健市場シェアを維持しましたが、重工業における自動化による人員削減に伴い成長は鈍化しています。一方、従業員支援・メンタルヘルスプログラムは年平均成長率7.25%で成長しており、これは多くのホワイトカラー層において燃え尽き症候群による欠勤が傷害請求を上回っているためです。薬物・アルコール検査はコンプライアンスの柱であり続けていますが、安価な口腔液検査キットによりマージンが圧迫されています。リハビリテーションサービスは早期介入を優先する保険会社の支援を受けて安定を維持しています。人間工学的コンサルティングは大規模倉庫で拡大しており、積極的な評価により2年間で上肢傷害が23%削減されています。

雇用主は個別の契約ではなくバンドルパッケージを求めるようになっており、プロバイダーはサービスを多様化するかウェルネスベンダーと提携することを余儀なくされています。メンタルヘルスサービスの職業保健市場規模は、2031年までに全体収益に占める割合が増加すると予想されています。遠隔カウンセリングは提供コストを圧縮し、セッション利用率を高め、これまでアクセスが困難だった中小規模の雇用主へのプログラム普及を支援しています。構造的な成長は、心理社会的ハザードをコアビジネスコストとして認識する動きが継続することに依存しています。

健康状態別:ストレスが臨床件数を支配

職場誘発性ストレスは2025年の職業保健市場規模の27.57%を占め、不安やうつ病に起因する高い離職率と障害コストを反映して年平均成長率8.05%で成長をリードしています。筋骨格系障害は第2位ですが、工場フロアへのリフトアシスト機器の普及に伴いシェアが低下しています。換気システムの改善により呼吸器疾患の発生率は緩和されていますが、化学プラントでは依然として重点課題となっています。サンベルト州の救急室における熱ストレス受診件数は18%増加しており、OSHAの新基準の下でこの傾向が加速する可能性があります。

プロバイダーは行動健康の対応能力を拡充し、専任カウンセラーへの投資を行っています。デジタルツールは現在、ストレス請求が休職申請にエスカレートする前にトリアージを行っています。同時に、クリニックは累積外傷に対処するために人間工学的療法と職場復帰コーチングを統合しています。これらのサービスシフトは、より広範な職業保健市場内の成長見通しを強化しています。

提供環境別:ハイブリッドワークの中で遠隔医療が拡大

事業所内雇用主クリニックは2025年に36.77%の収益を生み出しており、これは大規模製造業者や病院が固定スタッフを業務量で正当化できるためです。しかし、遠隔職業保健プラットフォームは、州をまたいだ採用と、対面監督なしに仮想評価を許可する業務範囲改革に後押しされ、2031年まで年平均成長率7.89%で成長すると予測されています。オフサイトセンターは地域の拠点にスタッフをローテーションする中小規模の雇用主に対応し、モバイルユニットは建設現場や鉱山での一時的な需要に対応しています。

遠隔プラットフォームは地理的障壁を低減し、リモートオンボーディングサイクルに対応することで、スケーラブルな効率性を生み出しています。従来のクリニック事業者は現在、企業クライアントを維持するために遠隔医療イノベーターと提携しています。この収束は職業保健市場内の価値プールを再形成しており、クリニック密度だけでなく、ユーザーエクスペリエンスと分析インサイトにおける競争を激化させています。

エンドユーザー産業別:Eコマース物流が運輸業の成長を牽引

製造業は2025年に29.84%の収益を維持し、長年のコンプライアンスプログラムに支えられています。しかし、Eコマースが物流拠点を拡大し、規制当局がドライバーの疲労と熱暴露への監視を強化するにつれ、運輸・倉庫業は2031年まで最速の年平均成長率6.24%を記録しています。建設・鉱業はインフラ支出とシリカ暴露規制の強化の中で安定を維持し、医療・社会福祉は最前線の労働者のための人間工学的対策と暴力防止への投資を行っています。

政府機関は高齢化する労働力を確保するためにウェルネス手当を統合しており、専門サービス企業はハイブリッドワークのストレスに対処するためにメンタルヘルスプランを拡充しています。倉庫の自動化が依然として多くの高リスクな手作業を残しているため、身体的適性資格と人間工学的コーチングへの需要が持続しています。これらのパターンは、予測期間中に職業保健市場の成長が集中する可能性が高い場所を示しています。

地理的分析

サンベルト州は、リショアリングと物流回廊が熱ストレスリスクを高める高温気候の地域に労働集約型事業を引き寄せているため、拡大をリードしています。OSHAが提案する熱疾患基準はこれらの地域での監視需要を増幅させるでしょう。中西部の製造業ハブは、ロボット工学の普及により人員増加が緩やかであるものの、自動車および食品加工に支えられた中程度の成長を示しています。西海岸の雇用主は、連邦規則を超えるカリフォルニア州とワシントン州の安全規制の下、従業員一人当たりより高いウェルネス予算を配分しています。

北東部の州は成熟した緩やかな成長動態を示しており、確立されたクリニックネットワークに支えられています。全国の農村市場は医師不足により依然として遅れており、遠隔職業保健の採用とモバイルユニットの派遣によるリーチ拡大につながっています。州法が異なるため、プロバイダーは地域の労働者補償費用スケジュールと業務範囲要件に合わせてサービスメニューを調整しており、職業保健市場内で顕著な地域差が生じています。

競争環境

職業保健市場は依然として断片化しており、上位プロバイダーはそれぞれ全国的に相応の収益を保有しています。Concentra、U.S. HealthWorks、WorkCareはクリニック密度で競争し、Premise HealthとHarness Health Partnersはウェルネスと慢性疾患管理を統合した事業所内モデルを基盤としています。遠隔医療優先の新規参入者は低コストの採用前検査と職場復帰許可を提供し、既存事業者の料金に下方圧力をかけています。

これに対応して、既存事業者はデジタルプラットフォームと分析ベンダーを買収しています。2024年の特許では、大手プロバイダーが筋骨格系リスクを予測するための機械学習ツールを組み込んでいることが示されています。州のライセンス、支払者契約、電子健康記録の統合などの障壁がクライアントの切り替えコストを高め、職業保健市場の変動性を抑制しています。しかし、遠隔職業保健イノベーターは、実店舗型の拡大なしにサービスリーチを広げる自宅薬物検査やAI人間工学コーチングなどのホワイトスペースを開拓しています。

新興競合他社は、一時的な傷害ケアではなく継続的なエンゲージメントを中心としたサブスクリプションモデルを構築しています。クリニックネットワークと医療テックスタートアップ間の協力関係の高まりが、全国的な遠隔対応能力と地域のトリアージセンターを融合させたハイブリッド競合クラスを生み出しています。このダイナミクスはマージンへの圧力を維持し、職業保健市場全体のサービスイノベーションを加速させるでしょう。

米国職業保健産業のリーダー企業

Premise Health

Concentra, Inc.

Workwell Occupational Medicine, LLC

Occucare International

Examinetics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Wellness Workdaysは、危機予防に焦点を当てた建設クルー向けのメンタルヘルス研修プログラム「BRAVE」を開始しました。

- 2025年9月:Allianz Partnersは、中小規模の雇用主向けのSummitプランにメンタルヘルスおよび遠隔診察オプションを追加しました。

- 2025年9月:Bespoke Concierge MDは、職場に積極的なプライマリケアを提供するコーポレートヘルスプランを導入しました。

- 2025年7月:Wolters KluwerはEnterprise Healthとの協力を開始し、雇用主クリニックに職業保健アルゴリズムを組み込みました。

米国職業保健市場レポートの範囲

本レポートの範囲によると、職業保健は業務関連の傷害および疾病の予防と治療を扱います。職業保健の専門訓練を受けた医師は、他のプライマリケア医よりも業務関連の傷害をより効果的に診断・治療することができます。

米国職業保健市場は、サービスタイプ、健康状態、提供環境、エンドユーザー産業によってセグメント化されています。サービスタイプ別では、採用前・内定後検査、薬物・アルコール検査、予防接種・渡航医学、従業員支援・メンタルヘルスプログラム、リハビリテーション・職場復帰サービス、人間工学・事業所内安全サービスにセグメント化されています。健康状態別では、職場誘発性ストレス、呼吸器疾患、騒音性難聴、化学物質・振動関連障害、筋骨格系障害、その他にセグメント化されています。提供環境別では、事業所内雇用主クリニック、オフサイトクリニック・独立型センター、モバイル職業保健ユニット、遠隔職業保健プラットフォームにセグメント化されています。エンドユーザー産業別では、製造業、建設・鉱業、医療・社会福祉、政府・公共部門、運輸・倉庫業、IT・金融・専門サービス、小売・ホスピタリティにセグメント化されています。本レポートは、上記のすべてのセグメントについて米ドルの金額ベースで市場規模を提供しています。

| 採用前・内定後検査 |

| 薬物・アルコール検査 |

| 予防接種・渡航医学 |

| 従業員支援・メンタルヘルスプログラム |

| リハビリテーション・職場復帰サービス |

| 人間工学・事業所内安全サービス |

| 職場誘発性ストレス |

| 呼吸器疾患 |

| 騒音性難聴 |

| 化学物質・振動関連障害 |

| 筋骨格系障害 |

| その他 |

| 事業所内雇用主クリニック |

| オフサイトクリニック・独立型センター |

| モバイル職業保健ユニット |

| 遠隔職業保健プラットフォーム |

| 製造業 |

| 建設・鉱業 |

| 医療・社会福祉 |

| 政府・公共部門 |

| 運輸・倉庫業 |

| IT・金融・専門サービス |

| 小売・ホスピタリティ |

| サービスタイプ別 | 採用前・内定後検査 |

| 薬物・アルコール検査 | |

| 予防接種・渡航医学 | |

| 従業員支援・メンタルヘルスプログラム | |

| リハビリテーション・職場復帰サービス | |

| 人間工学・事業所内安全サービス | |

| 健康状態別 | 職場誘発性ストレス |

| 呼吸器疾患 | |

| 騒音性難聴 | |

| 化学物質・振動関連障害 | |

| 筋骨格系障害 | |

| その他 | |

| 提供環境別 | 事業所内雇用主クリニック |

| オフサイトクリニック・独立型センター | |

| モバイル職業保健ユニット | |

| 遠隔職業保健プラットフォーム | |

| エンドユーザー産業別 | 製造業 |

| 建設・鉱業 | |

| 医療・社会福祉 | |

| 政府・公共部門 | |

| 運輸・倉庫業 | |

| IT・金融・専門サービス | |

| 小売・ホスピタリティ |

レポートで回答される主要な質問

2026年の米国職業保健市場の規模はどのくらいで、2031年にはどこまで成長するか?

職業保健市場規模は2026年に15億2,000万米ドルであり、2031年までに18億7,000万米ドルに達すると予測されています。

雇用主にとって最も急速に成長しているサービスラインはどれか?

従業員支援・メンタルヘルスプログラムは年平均成長率7.25%で拡大しており、燃え尽き症候群とストレス管理ソリューションへの需要の高まりを反映しています。

遠隔職業保健プラットフォームが勢いを増している理由は何か?

ハイブリッドおよびリモートの労働力は仮想採用前検査と職場復帰評価を必要としており、遠隔プラットフォームはこれらのサービスを年平均成長率7.89%で提供しながら、移動時間とクリニックの間接費を削減しています。

運輸・倉庫業の雇用主からの需要急増を牽引しているものは何か?

Eコマースの物流拠点の成長と、ドライバーの疲労および熱暴露に関する連邦監視の強化が、このセグメントを年平均成長率6.24%で前進させています。

OSHAが提案する熱ストレス規則はサービス需要にどのような影響を与えるか?

この規則は高温環境での休憩監視と医療監視を義務付け、特にサンベルト州において熱ストレス訓練と生理学的スクリーニングへの需要を高めるでしょう。

最終更新日: