心臓安全性サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.04 十億米ドル |

| 市場規模 (2031) | 1.75 十億米ドル |

| 成長率 (2026 - 2031) | 11.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓安全性サービス市場分析

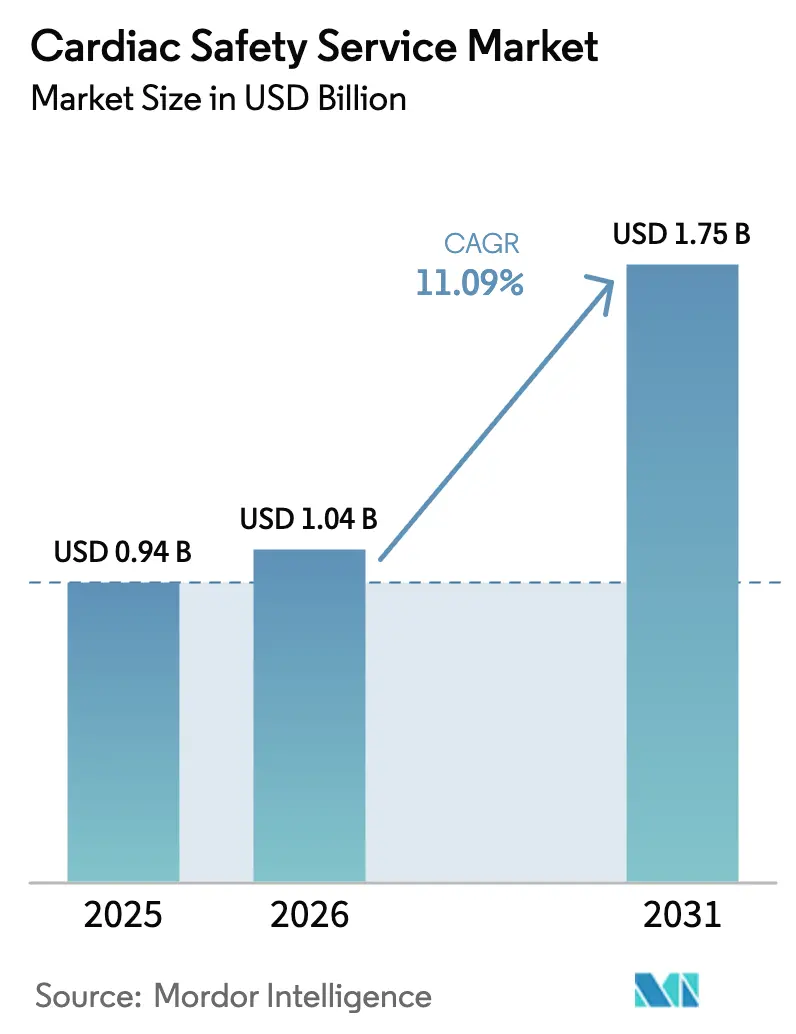

心臓安全性サービス市場規模は、2025年の9億4,000万米ドル、2026年の10億4,000万米ドルから2031年には17億5,000万米ドルに拡大し、2026年から2031年にかけて11.09%の年平均成長率を記録する見込みです。

ICH E14/S7B規制の強化により、すべてのファースト・イン・ヒューマン投与群においてリアルタイムの催不整脈スクリーニングが義務付けられる一方、分散型およびハイブリッド試験デザインの普及により、腫瘍学、希少疾患、遺伝子治療パイプラインにわたるクラウドECGテレメトリーの採用が加速しています。[1]欧州医薬品庁、「臨床試験規制がクラウドECG採用を促進」、EMA.europa.eu AI対応分析への投資により、ECG取得から投与量増加決定までの期間が短縮され、早期フェーズのタイムラインが最大15%削減されます。スポンサーはまた、チロシンキナーゼ阻害剤および免疫チェックポイント療法に関連する心血管有害事象の増加という負担に直面しており、小分子プログラムを超えてサービス需要が拡大しています。[2]Robert L. McNamara ら、「がん試験における心血管有害事象」、ASCOPubs.org アウトソーシングされた心臓安全性プロバイダーは多国間ピボタル試験において引き続き優位を占めていますが、大手製薬会社は独自のECGデータセットを保護し、GDPR、PIPL、DPDPコンプライアンスリスクを軽減するために分析プラットフォームの内製化を進めています。

主要レポートのポイント

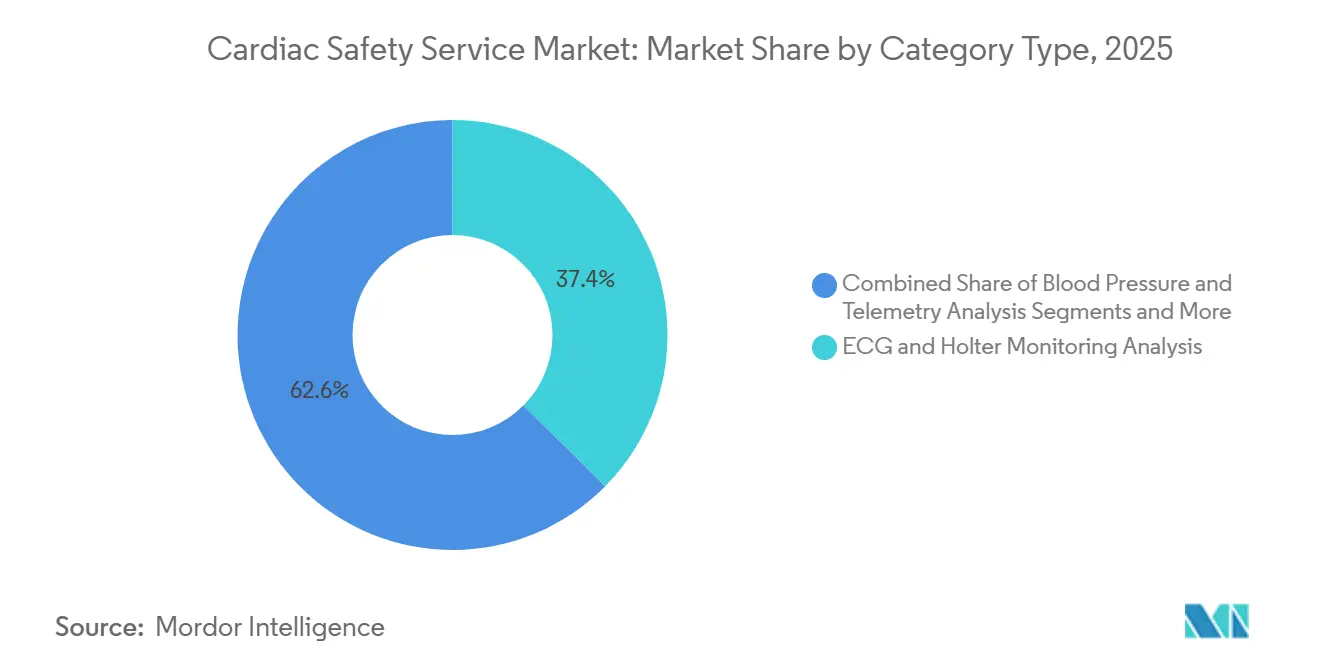

- サービスタイプ別では、ECG・ホルター監視分析が2025年の心臓安全性サービス市場シェアの37.42%をリードし、リアルタイムデータ分析・レポーティングは2031年にかけて14.24%の年平均成長率で拡大しています。

- サービス提供モデル別では、アウトソーシングベンダーが2025年に72.53%の収益シェアを獲得し、社内運営は2026年から2031年にかけて12.52%の成長が見込まれています。

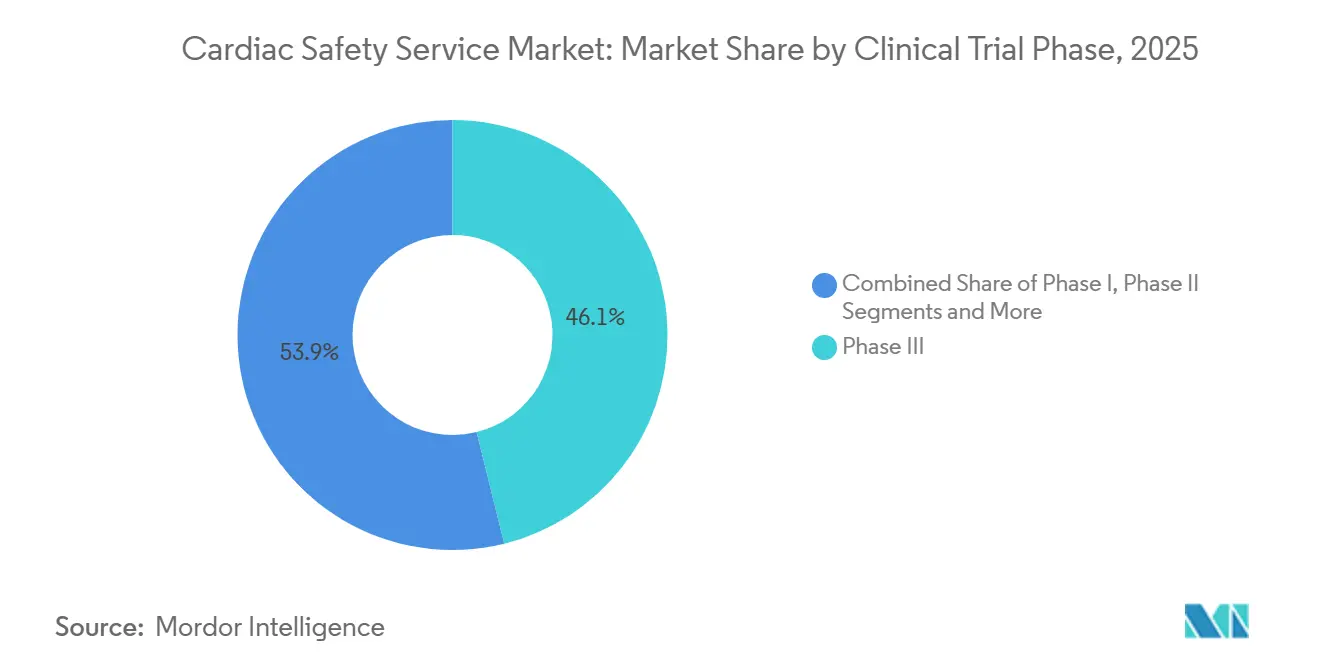

- 臨床試験フェーズ別では、フェーズIII試験が2025年の心臓安全性サービス市場規模の46.13%を占めましたが、フェーズIサービスは2031年にかけて12.84%の年平均成長率で拡大しています。

- エンドユーザー別では、製薬会社が2025年の心臓安全性サービス市場規模の56.22%のシェアを保有し、バイオテクノロジー企業は2031年にかけて最速の13.04%の年平均成長率を記録しています。

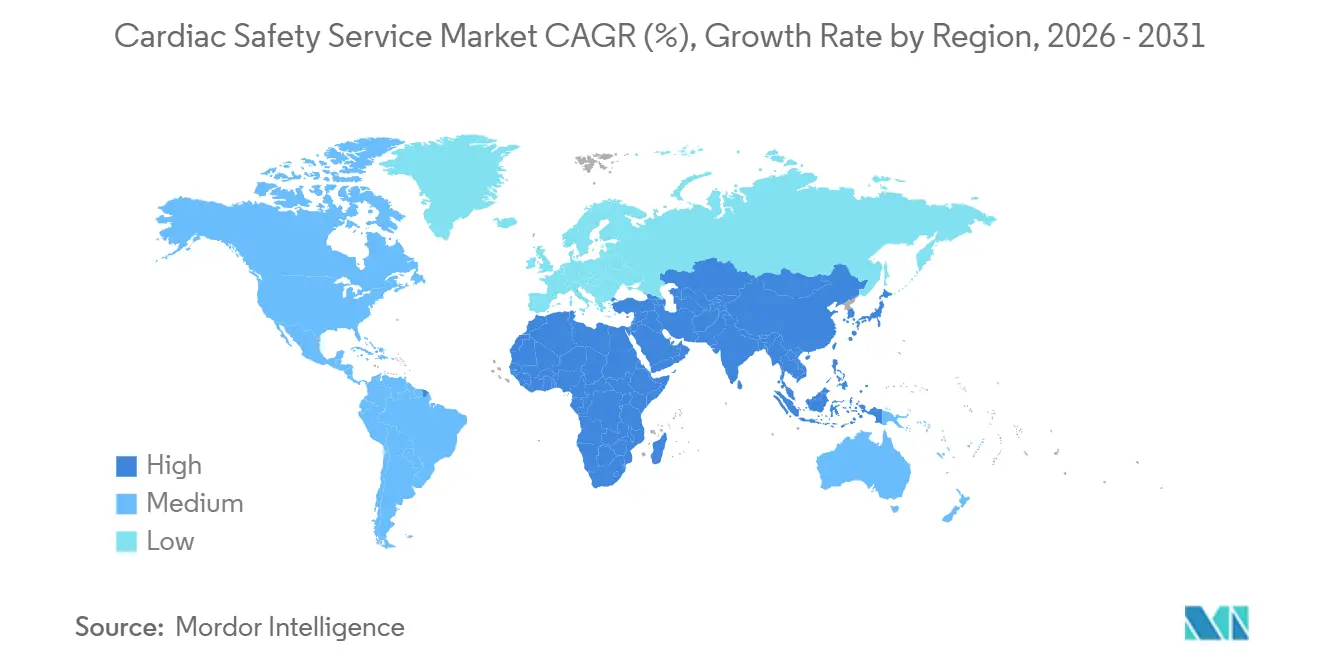

- 地域別では、北米が2025年に39.14%の収益シェアで優位を占め、アジア太平洋地域は2026年から2031年にかけて13.63%の年平均成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル心臓安全性サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 分散型・ハイブリッド試験の採用拡大 | +2.1% | 北米、西欧、新興国でのグローバル普及 | 中期(2〜4年) |

| 腫瘍学試験における心血管有害事象の発生増加 | +1.8% | 北米および欧州が中核 | 短期(2年以内) |

| ICH E14/S7B 2022年補遺の厳格な実施 | +1.5% | FDAおよびEMAが主導するグローバル | 短期(2年以内) |

| リアルタイムクラウドECG分析プラットフォームの成長 | +1.9% | 北米、欧州、アジア太平洋地域への波及 | 中期(2〜4年) |

| AI対応不整脈予測による後期フェーズ失敗の低減 | +1.6% | グローバルアーリーアダプター | 中期(2〜4年) |

| インシリコ催不整脈モデルの安全性ワークフローへの統合 | +1.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分散型・ハイブリッド試験の採用拡大

分散型心臓安全性ワークフローは、2023年の心血管試験の12%から2025年には28%に成長しました。[3]IQVIAヒューマンデータサイエンス研究所、「分散型試験の採用が心臓安全性モニタリングを加速」、IQVIA.com リモートホルターパッチは暗号化されたECGストリームをクラウドサーバーに送信し、数時間以内にQTcドリフトを検出することで、FDAの2024年デジタルヘルスガイダンスを満たします。ハイブリッドアプローチは在宅テレメトリーとサイトベースの心エコー検査を組み合わせ、患者の移動コストを40%削減しながら画像の厳密性を維持します。Clarioは2025年に腫瘍学プロトコルにわたって15,000台のウェアラブルデバイスを展開し、機械学習アルゴリズムを使用して不整脈アラートを自動的にエスカレートさせました。集中型オーバーリードは地域の心臓専門医不足を軽減し、データ品質を犠牲にすることなく多国間登録を可能にします。

腫瘍学試験における心血管有害事象の発生増加

2024年のがん試験において、心血管毒性は重篤な有害事象の中で2番目にランクされました。チロシンキナーゼ阻害剤および免疫チェックポイント薬はQTを延長させるか心筋炎を引き起こし、早期フェーズの腫瘍学プロトコルにおける強化されたECGサーベイランスを要求するFDA安全性通知を促しています。2025年に更新された欧州心臓病学会ガイドラインは、ECGモニタリングとバイオマーカーおよび画像検査を組み合わせることを推奨しており、患者1人当たりのコストが35%増加する一方で後期フェーズの脱落が減少します。リアルタイムテレメトリーは投与量増加コホート中の無症候性不整脈を検出し、Charles Riverが最近の腫瘍学契約獲得で引用した差別化要因となっています。その結果生じる需要の急増は、心臓安全性サービス市場を従来の小分子プログラムを超えて拡大させています。

ICH E14/S7B 2022年補遺の厳格な実施

補遺により、スポンサーはアッセイ感度が実証されることを条件に、独立した徹底的QT試験を曝露反応モデリングに置き換えることができます。2023年のFDAおよびEMAガイダンスによりこの経路が主流となりましたが、2024年のフェーズI試験のうちこれを活用したのはわずか38%であり、依然として不確実性が残っています。Certaraは、スポンサーが濃度-QTc統計の専門知識を求めたため、2025年に心臓モデリングコンサルティング収益が42%増加したと報告しています。不十分な心臓モニタリングによる臨床保留は2024年に17件に増加し、QTc計画を事前に規定するよう求める規制圧力を強調しています。CiPAに準拠したインシリコアッセイが早期モデリングを補完し、動物試験を削減してIND申請を迅速化しています。

リアルタイムクラウドECG分析プラットフォームの成長

クラウドECGハブは2023年の120件から2025年には400件以上の試験をサポートしました。自動化されたQTcアルゴリズムにより、オーバーリード時間が48時間から6時間未満に短縮され、当日の投与量決定が可能となり、フェーズIのサイクルタイムが15%短縮されました。200万件の注釈付き波形でトレーニングされたプラットフォームは微妙なT波変化を検出し、早期不整脈検出率を向上させます。2024年に更新されたIEEE 11073規格によりデータの相互運用性が改善されましたが、レガシーホルターシステムには依然としてミドルウェアブリッジが必要です。EMAの2025年アルゴリズムQTcツールに関する適格性意見は、AIアシストエンドポイントに対する規制当局の信頼の高まりを示しています。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| QT/QTc評価基準のグローバルな調和の欠如 | -0.8% | アジア太平洋地域およびラテンアメリカが最も影響を受ける | 中期(2〜4年) |

| 12誘導テレメトリーインフラの高い資本コスト | -0.6% | グローバル、小規模CROおよび新興市場サイトにとって深刻 | 短期(2年以内) |

| 国境を越えたECG転送に関するデータプライバシー規制 | -0.7% | 欧州、中国、インド、多国籍企業への波及 | 中期(2〜4年) |

| 新興市場における認定心臓安全性心臓専門医の不足 | -0.9% | アジア太平洋地域(日本を除く)、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

QT/QTc評価基準のグローバルな調和の欠如

地域の規制当局は異なるQTc補正式とリスク閾値を適用しており、スポンサーは重複した分析を実施せざるを得ず、承認が最大3ヶ月遅延する可能性があります。中国は依然としてバゼット補正を好む一方、FDAとEMAはフリデリシア補正を好み、日本は日本人ボランティアでの民族感受性試験を要求し、プログラムごとに150万〜200万米ドルが追加されます。一部の管轄区域では480ミリ秒、他では500ミリ秒という異なるカットオフ値が、データ安全性委員会に不確実性をもたらし、投与量増加決定を複雑にします。ICHワーキンググループは2025年に統一補正ガイダンスの草案作成を開始しましたが、最終テキストは2028年以前には完成しない見込みです。それまでの間、心臓安全性サービス市場は試験予算を侵食し、タイムラインを延長する冗長な統計コストを負担し続けることになります。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 包括的な心臓安全性試験の高コストと複雑性 | −1.4% | グローバル、新興市場で最も顕著 | 中期(2〜4年) |

| データ解釈のための熟練した電気生理学者の不足 | −1.1% | グローバル、アジア太平洋地域および中東・アフリカで深刻 | 長期(4年以上) |

| 規制グレードの心臓エンドポイントに対するウェアラブルの検証の限界 | −0.9% | グローバル、新興市場での規制の遅れ | 短期(2年以内) |

| 国境を越えたクラウドECGテレメトリーにおけるデータプライバシーの障壁 | −0.7% | EUおよびアジア太平洋地域の国境を越えた試験 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

包括的な心臓安全性試験の高コストと複雑性

リアルタイムコアラボラトリーの構築には、FDA認可のハードウェア、準拠したクラウドストレージ、冗長な接続性が必要であり、試験規模に応じて50万〜300万米ドルの初期費用がかかります。小規模な受託研究機関はこれらの投資を多くの試験にわたって償却できないため、大手ベンダーにシェアを譲り、心臓安全性サービス市場内での統合を促進します。新興市場のサイトはインターネットが不安定なため、バッチアップロードがデフォルトとなり、フェーズIIのタイムラインが最大6週間延長されます。ウェアラブルホルターパッチはサイトのハードウェア費用を削減しますが、デバイス、トレーニング、サポートには依然として患者1人当たり800〜1,200米ドルのコストがかかります。償還経路がなければ、バイオテクノロジースポンサーがコストを負担することになり、効率向上が実証されているにもかかわらず普及が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:リアルタイム分析が従来のモニタリングを上回る

リアルタイムデータ分析・レポーティングセグメントは14.24%の年平均成長率に成長し、心臓安全性サービス市場内で最速となりました。これはスポンサーが投与量増加決定のための当日不整脈アラートを期待するようになったためです。ECG・ホルター監視は2025年に37.42%の収益リードを維持しました。これは12誘導ホルターがピボタルプロトコルで依然として必須であるためです。徹底的QT試験サービスは約22%を占めましたが、専用クロスオーバー試験を曝露反応モデリングに置き換えるE14/S7B補遺により遅れをとっています。血圧テレメトリーは腫瘍学プログラムがVEGF阻害剤リスクをプロファイリングするためにECGと血行動態データを組み合わせることで10.8%の成長を記録しました。心血管画像は約15%を占め、心臓腫瘍学ガイドラインが連続的な左室駆出率チェックを要求するため着実に増加しています。

スポンサーはリアルタイム分析を、遡及的バッチでは対応できないオンザフライでの投与量修正を行うアダプティブ試験デザインの中核と見なしています。Clarioは機械学習トリアージにより心臓専門医のレビュー時間が35%短縮されると報告しており、心臓安全性サービス市場がアルゴリズム対応ワークフローを好む理由を裏付けています。クロスオーバー徹底的QTは未知のイオンチャネルプロファイルを持つ化合物には依然として不可欠ですが、120万米ドルという価格タグにより多くのバイオテクノロジー企業は統合フェーズIモニタリングを選択しています。ハイブリッドデバイスは現在、血圧カフとECGパッチを1つのトランスミッターに組み合わせ、調達費用を20%削減し、被験者のコンプライアンスを容易にしています。画像の成長はサイト訪問要件により抑制されていますが、FDAの2024年心臓腫瘍学草案は高リスク薬のベースラインおよび治療中スキャンを保証しており、心臓安全性サービス市場内での量を維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス提供モデル別:社内能力が地位を確立

アウトソーシングプロバイダーは2025年に72.53%の収益を支配しましたが、大手製薬会社がファイアウォール内にサブスクリプションソフトウェアをインストールするにつれて、社内部門は2026年から2031年にかけて12.52%拡大する見込みです。内製化は生のECGファイルを保護し、GDPRおよびPIPLコンプライアンスを容易にし、長期ポートフォリオにわたる単位コストを削減し、心臓安全性サービス市場内でのシフトを促進します。Eli Lillyの社内コアラボは現在20件の同時試験のデータを処理し、年間800万米ドルを節約しており、他の多国籍企業もこのモデルを踏襲する可能性が高いです。

アウトソーシングは心臓専門医スタッフやハードウェア購入の資本を持たない小規模バイオテクノロジー企業にとって依然として主流です。多国間フェーズIII試験は24時間多言語サポートを持つベンダーに依存しており、これは最大手の受託研究機関のみが提供できる規模です。小規模CROは関連性を維持するためにアライアンスを形成しており、PSIとRichmond Pharmacologyは2025年に心臓専門医ネットワークを共有し、リーチを拡大するために提携しました。規制当局はスポンサー運営のラボを厳しく精査しており、2024年のFDA査察で12件の指摘事項が不十分なQCを引用し、小規模企業にアウトソーシングされた監視が依然として重要である理由を再認識させました。スポンサーのデータ取得と独立したオーバーリードを組み合わせたハイブリッドモデルは、心臓安全性サービス市場がコスト、スピード、コンプライアンスのバランスをとるにつれて標準となる可能性があります。

臨床試験フェーズ別:早期フェーズの支出が加速

フェーズIサービスは12.84%の年平均成長率で上昇すると予測されており、規制当局がファースト・イン・ヒューマン投与での包括的なQTスクリーニングを主張し、心臓安全性サービス市場の上流に支出を誘導しているためです。フェーズIIIは2025年収益の46.13%を保持しましたが、曝露反応モデルがピボタル登録前に多くのQT要件を満たすため、成長は10.2%と遅くなっています。フェーズIIはスポンサーが投与量を精緻化し曝露安全性曲線を探索するアダプティブプロトコル需要を取り込み、フェーズIVはウェアラブルによる市販後サーベイランスから二桁成長を見せています。

バイオテクノロジー企業はフェーズI投与量増加コホートに集中的なECGテレメトリーを統合し、独立したクロスオーバー試験を回避してタイムラインを4〜6ヶ月短縮しています。このシフトには24時間の心臓専門医アクセスが必要であり、正常な心電図を自動的にフィルタリングするAIトリアージへの需要を生み出しています。フェーズIIIは登録数がモニタリング量を左右するため依然として最大の予算を占めていますが、より早期のフェーズがより多くの安全性分析を担うにつれて、心臓安全性サービス市場におけるそのシェアは低下する見込みです。フェーズIVのリアルワールドウェアラブルは予期しないQT延長を検出し、IQVIAモニタリングが新しい腫瘍学薬を投与された患者の3.2%にアラートを特定し、2025年に添付文書の更新につながったことで実証されました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:バイオテクノロジーがアウトソーシング需要を牽引

製薬会社は2025年収益の56.22%を生み出しましたが、バイオテクノロジー企業は2031年にかけて13.04%の年平均成長率を記録し、心臓安全性サービス市場を再形成するでしょう。ベンチャー支援の腫瘍学および遺伝子治療開発企業は心臓専門医インフラを持たず、評価の95%を専門プロバイダーにアウトソーシングしています。医療機器メーカーはISO 14155の植込み型刺激装置への要求に牽引されて8%のシェアを占め、受託研究機関は一括割引を交渉しながら残りのシェアを調達しています。

大手製薬会社はAIプラットフォームを内製化しており、Pfizerは独自データセットを保持し意思決定サイクルを短縮するために2025年に心臓専門医スタッフを30%拡大しました。小規模バイオテクノロジー企業は、ウェアラブルデバイスロジスティクス、クラウド分析、独立した心臓専門医リードをバンドルしたターンキーパッケージを好みます。彼らの資金調達は2025年に420億米ドルに急増し、サービスベンダーに健全なプロジェクトパイプラインを保証しています。CROは統合された心臓サービスで対応しており、ParexelはECG、画像、血圧テレメトリーの統合スイートを市場に投入し、単一ベンダーのシンプルさに対するスポンサーの需要を反映しています。資本が豊富に供給される中、バイオテクノロジークライアントは心臓安全性サービス市場内での価格決定力とイノベーションサイクルを形成し続けるでしょう。

地域分析

北米は2025年収益の39.14%を占め、FDAによるE14/S7B補遺の施行がファースト・イン・ヒューマン活動を支えていますが、スポンサーが早期フェーズの作業をコスト効率の高い地域に分散させるにつれて成長は10.45%に緩和されます。欧州は規則(EU)536/2014の採用後に国境を越えたECG交換を合理化しましたが、GDPR改正により立ち上げ書類が増加し、拡大が抑制されています。アジア太平洋地域は最も急速に成長しており、中国の2024年心臓安全性ガイダンスがフリデリシア補正に準拠し、インドがISO 13485コアラボへの投資を行っていることに牽引されて13.63%の年平均成長率が見込まれています。

中東・アフリカは湾岸協力会議諸国が準拠した研究センターに5億米ドルを投資し、石油依存からの多角化を目指すにつれて成長するでしょう。南米は8%を保有し、ブラジルの規制当局がQT規則をICH基準に合わせた後11.7%拡大し、アルゼンチンの経済安定化によりブエノスアイレスが試験ハブとして復活しています。欧州、中国、インドのデータ主権法はテレメトリーワークフローを分断し、冗長なインフラを強制して患者1人当たりのコストを引き上げ、心臓安全性サービス市場内での支出を再分配しています。

アジア太平洋地域の大規模な治療未経験患者集団により、フェーズIIおよびIII試験は西洋地域より6〜9ヶ月早く完了でき、WuXi Clinicalが多国籍スポンサーに強調している利点です。北米は規制の先導役であり続けており、2024年に発行されたFDAのAIバイオマーカーに関する草案ガイダンスはグローバルな採用曲線を形成し、コスト懸念にもかかわらず多くのパイロット試験を国内に留めています。欧州のシェアはBrexitの分断により影響を受けており、EMAと英国規制当局への二重申請が強制され、管理負担が増加し、一部のフェーズI量がオランダとベルギーに傾いています。サハラ以南アフリカの潜在性は帯域幅と心臓専門医不足により制約されていますが、欧州ラボとの遠隔読影パートナーシップが新たな採用回廊を徐々に開いています。

競合環境

心臓安全性サービス市場は中程度の集中度を示しています。リーダー企業は垂直統合を追求し、ウェアラブルデバイスメーカーやクラウド分析企業を買収して、デバイス、データ収集、AIトリアージ、心臓専門医オーバーリードを1つの契約で提供しています。CertaraのCiPAインシリコモデルは、スポンサーが前臨床でトルサード・ド・ポワントリスクを予測できるようにすることで2025年に18件の新規契約を獲得し、IND申請タイムラインを数ヶ月短縮しました。

技術特許が競争を加速させており、米国特許商標庁は2024〜2025年にAI-ECG特許を47件付与し、急速なイノベーションサイクルを示しています。IEEEおよびCDISC標準化団体で活動するベンダーは規制要件に関する早期洞察を得て、それに応じて製品ロードマップを調整しています。ニッチ企業は治療領域への集中により差別化しており、Ncardiaは大手総合企業がまだ対応していない幹細胞アッセイと画像プロトコルを組み合わせた心臓腫瘍学に特化しています。

戦略的な動きとしては、Labcorpが2025年にレガシーデバイスの相互運用性を解決するためにテレメトリーミドルウェア企業を買収し、ICONがGDPR罰金に対してECGデータパイプラインを強化するためにクラウドサイバーセキュリティベンダーとパートナーシップを締結したことが挙げられます。Heartstreamの2026年のPhilips Emergency Careのスピンアウトは、AEDおよびモニター製造を拡大し、グループに試験サービスとバンドルできる在庫を提供します。Frontage-Banookのような新興アライアンスは、ハイブリッド分散型プロトコルに対応するためにテレメディシンプラットフォームとコアラボを組み合わせています。AIツールがベースラインECG読影を商品化するにつれて競争の激しさは増し、心臓安全性サービス市場内での予測分析、規制コンサルティング、統合デバイスロジスティクスへと価値がシフトするでしょう。

心臓安全性サービス業界リーダー

Clario

IQVIA

Labcorp Drug Development

ICON plc

Medpace

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CardioOneは、外来診断、慢性ケア管理、リモートモニタリングを1つのEMR統合エコシステムに統合するクラウドプラットフォームCardioOne Connectを立ち上げました。

- 2026年1月:HeartstreamはPhilips Emergency Careを買収し、複数年のブランドライセンスの下でAEDおよびモニター製造を維持しながら、独立した緊急ケア企業として事業を開始しました。

- 2025年6月:AlphaiotaとPowerful Medicalは、サウジアラビア全土でPMcardio(初のAI搭載心臓発作診断ツール)を展開するためにパートナーシップを拡大しました。

グローバル心臓安全性サービス市場レポートの範囲

心臓安全性サービスとは、臨床試験(フェーズI〜IV)中に薬物、デバイス、または治療法の心血管への影響を監視・評価し、規制基準への準拠を確保するために設計された臨床的、医学的、技術的ソリューションです。

心臓安全性サービス市場レポートは、サービスタイプ、サービス提供モデル、臨床試験フェーズ、エンドユーザー、地域によってセグメント化されています。サービスタイプ別では、市場は徹底的QT/QTc試験サービス、ECG・ホルター監視分析、血圧・テレメトリー分析、心血管画像、リアルタイムデータ分析・レポーティングにセグメント化されています。サービス提供モデル別では、市場は社内サービスとアウトソーシングサービスにセグメント化されています。臨床試験フェーズ別では、市場はフェーズI、フェーズII、フェーズIII、フェーズIVにセグメント化されています。エンドユーザー別では、市場は製薬会社、バイオテクノロジー企業、医療機器メーカー、CROにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。市場予測は金額(米ドル)で提供されます。

| 徹底的QT/QTc試験サービス |

| ECG・ホルター監視分析 |

| 血圧・テレメトリー分析 |

| 心血管画像(心エコー検査、MUGA) |

| リアルタイムデータ分析・レポーティング |

| 社内(スポンサー運営) |

| アウトソーシング(CROおよび専門ベンダー) |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV・市販後 |

| 製薬会社 |

| バイオテクノロジー企業 |

| 医療機器メーカー |

| 受託研究機関(CRO) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 徹底的QT/QTc試験サービス | |

| ECG・ホルター監視分析 | ||

| 血圧・テレメトリー分析 | ||

| 心血管画像(心エコー検査、MUGA) | ||

| リアルタイムデータ分析・レポーティング | ||

| サービス提供モデル別 | 社内(スポンサー運営) | |

| アウトソーシング(CROおよび専門ベンダー) | ||

| 臨床試験フェーズ別 | フェーズI | |

| フェーズII | ||

| フェーズIII | ||

| フェーズIV・市販後 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー企業 | ||

| 医療機器メーカー | ||

| 受託研究機関(CRO) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに心臓安全性サービスの支出はどの程度になりますか?

2026年から2031年にかけて11.09%の年平均成長率で上昇し、17億5,000万米ドルに達すると予測されています。

最も急速に拡大しているサービスラインはどれですか?

リアルタイムデータ分析・レポーティングは、スポンサーが当日の不整脈アラートを優先するにつれて14.24%の複合成長率で拡大しています。

分散型・ハイブリッド試験が心臓モニタリングにとって重要な理由は何ですか?

ボランティアが自宅からホルターデータを送信でき、サイト訪問を40%削減しながらFDAのデジタルヘルスガイダンスに準拠できます。

心臓テレメトリーの早期フェーズ需要を牽引しているものは何ですか?

規制当局はファースト・イン・ヒューマン試験での完全なQT評価を期待するようになっており、フェーズIの支出が年間12.84%増加しています。

最も強い成長見通しを示している地域はどこですか?

アジア太平洋地域は中国の調和されたQTガイダンスとインドのISO 13485ラボへの投資に支えられ、予測年平均成長率13.63%でリードしています。

最終更新日: