職業保健市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

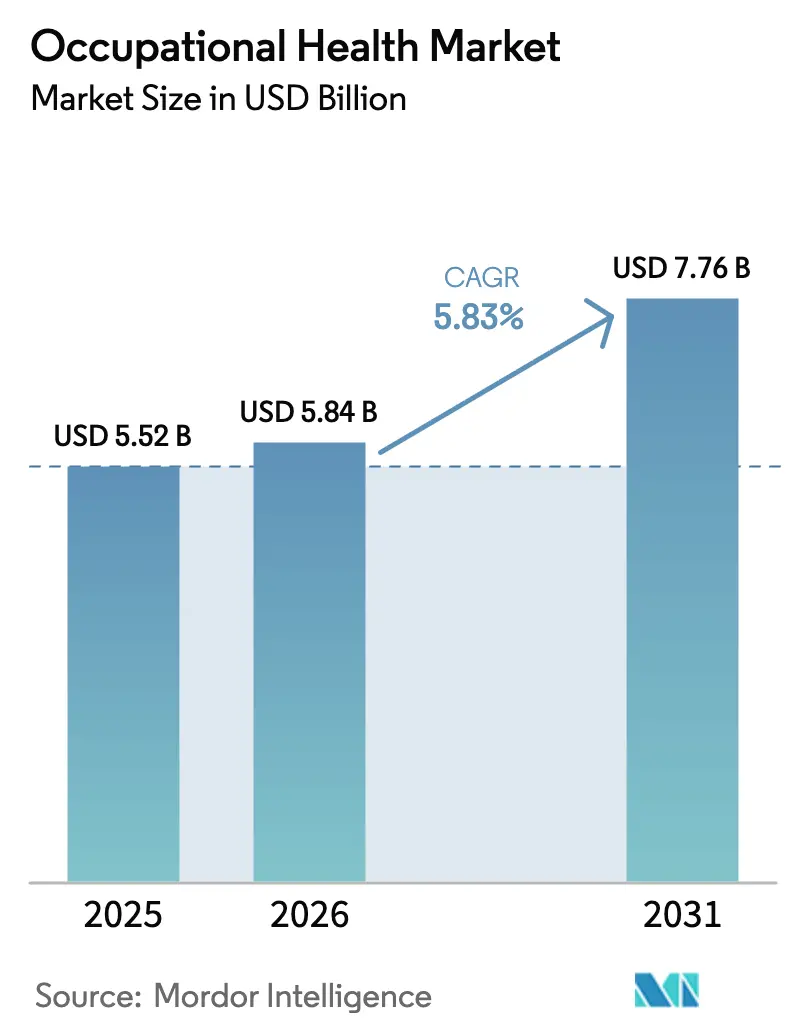

| 市場規模 (2026) | 5.84 十億米ドル |

| 市場規模 (2031) | 7.76 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる職業保健市場分析

職業保健市場規模は2025年に55億2,000万米ドルと評価され、2026年の58億4,000万米ドルから2031年には77億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.83%です。予測期間全体を通じて、雇用主は事後対応型の健康スクリーニングから、団体健康保険インセンティブとデータ駆動型予防ケアを融合した統合型ウェルネスエコシステムへと移行しています。規制当局の監視強化、筋骨格系疾患(MSD)の有病率上昇、および企業健康プログラムにおけるデジタルトランスフォーメーションの加速が相まって、持続的な支出を促進しています。テクノロジーを活用したサービス提供、特に遠隔医療とウェアラブルモニタリングは、中小企業のアクセス障壁を低下させ、サービスが行き届いていない地域での急速な拡大を支援しています。競争優位性は、AIを活用した分析、ブロックチェーンによるデータポータビリティの保護、およびハイブリッドワーク環境に対応したサービスのスケール能力にますます依存するようになっています。[1]疾病管理予防センター、「トータルワーカーヘルス」、CDC、cdc.gov

主要レポートの要点

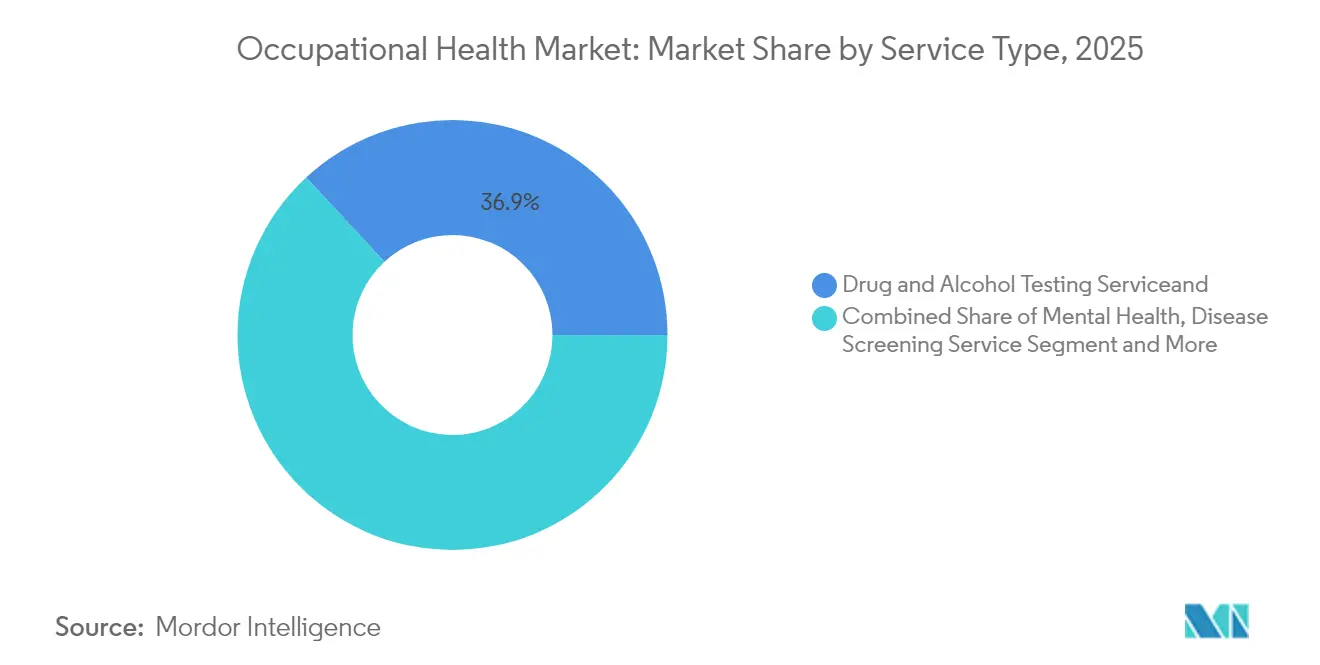

- サービスタイプ別では、薬物・アルコール検査が2025年の職業保健市場シェアの36.92%を占め、一方でメンタルヘルスサービスは2031年にかけてCAGR 10.47%で拡大する見込みです。

- サービス拠点別では、オンサイトクリニックが2025年に42.88%の収益シェアを獲得し、遠隔医療・バーチャルプラットフォームが最も急成長するセグメントとして2031年にかけてCAGR 10.22%を記録しています。

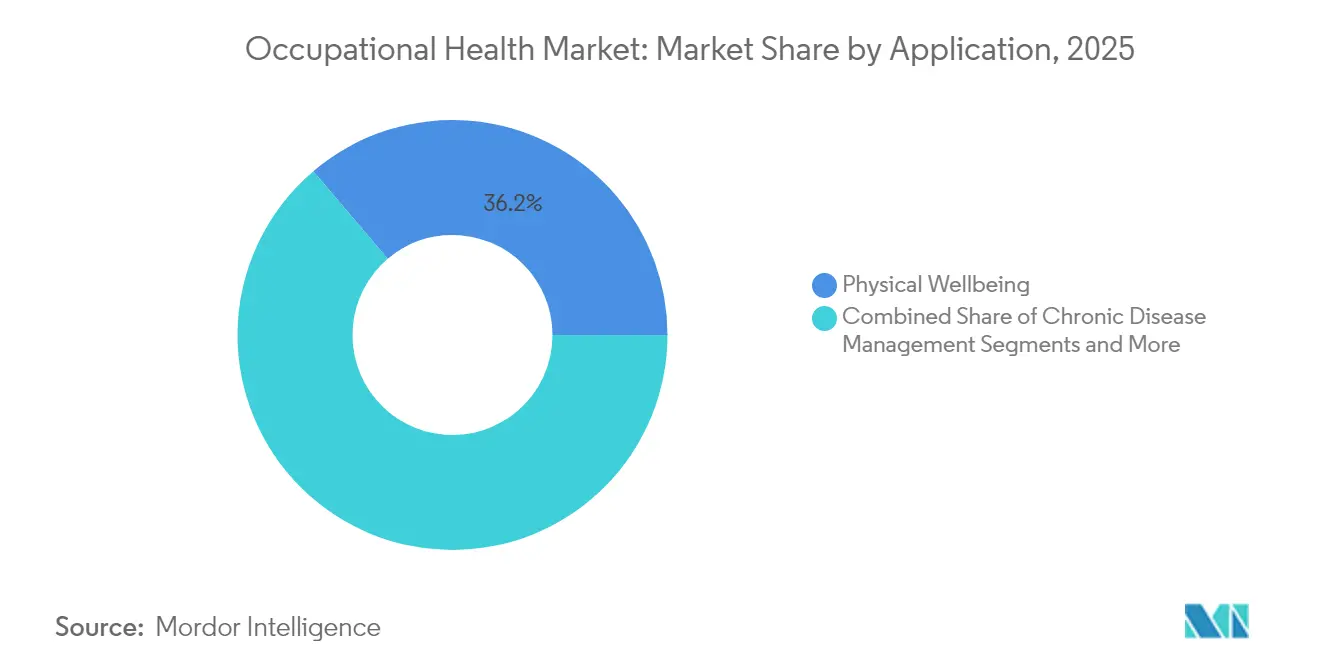

- 用途別では、身体的ウェルビーイングが2025年の職業保健市場規模の36.21%のシェアで首位を占め、社会的・精神的ウェルビーイング用途がCAGR 9.18%で成長をリードしています。

- 組織規模別では、大企業(従業員250〜4,999名)が2025年の需要の49.55%を占め、マイクロ企業(従業員10名未満)はデジタルソリューションを背景にCAGR 8.98%で上昇する見込みです。

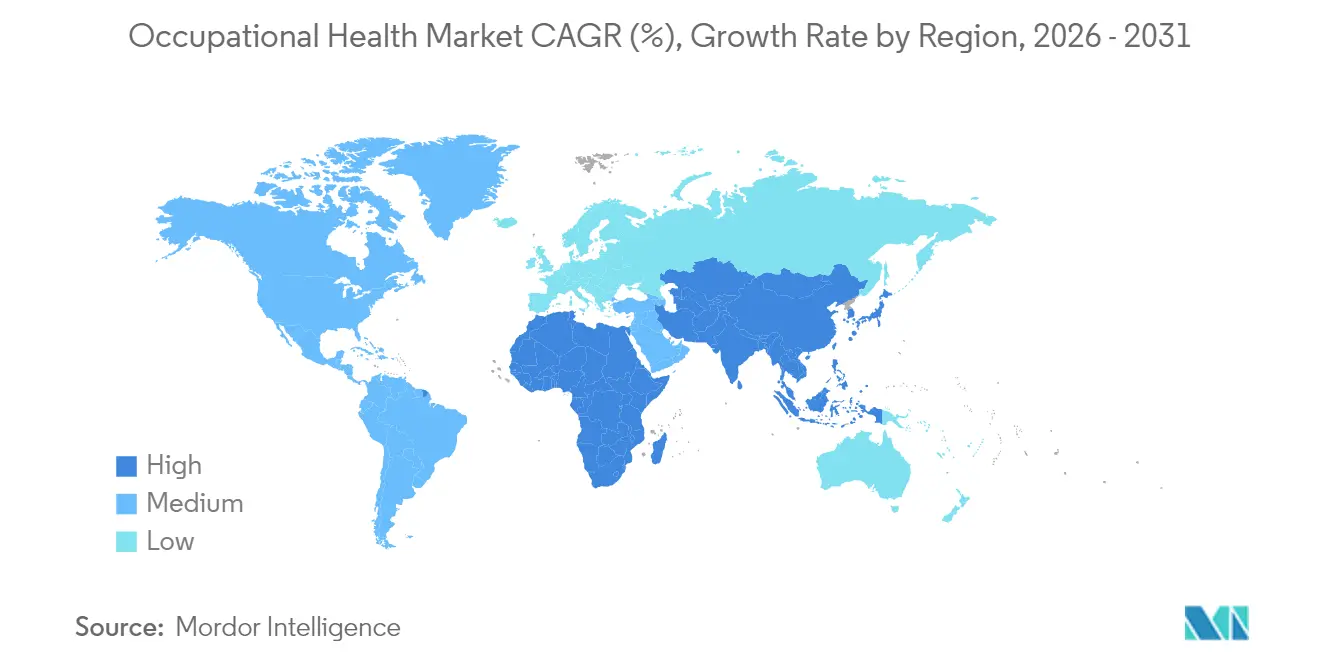

- 地域別では、北米が2025年の職業保健市場の32.10%を占め、アジア太平洋地域が2031年にかけてCAGR 7.92%で最も急速な拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の職業保健市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 職場ウェルネスと 団体健康保険の統合 | +1.8% | グローバル(主導:北米・ 欧州) | 中期(2〜4年) |

| 厳格な労働安全衛生規制(ISO 45001、OSHA、EU指令) | +1.5% | グローバル(欧州・ 北米で最も強い) | 長期(4年以上) |

| 慢性的な業務関連疾患(MSD)の 負担増大 | +1.2% | グローバル(アジア太平洋・北米 で顕著) | 長期(4年以上) |

| 中小企業・ギグワーカー向けの 遠隔医療・遠隔モニタリング | +1.1% | グローバル(中核:アジア太平洋・ 北米) | 短期(2年以内) |

| ブロックチェーンによる従業員健康 データポータビリティの実現 | +0.7% | 北米・EU、アジア太平洋 への波及 | 中期(2〜4年) |

| ESG連動型人的資本開示に対する 投資家圧力 | +0.9% | グローバル(先進市場) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

職場ウェルネス施策の採用拡大と団体健康保険との統合

雇用主はウェルネスダッシュボードを保険料体系に直接連動させ、長期的な保険金請求を削減する健全な行動を奨励するようになっています。ジョンズ・ホプキンス大学のBalanceプログラムは、デジタルメンタルヘルストリアージを通じて4,644名の中〜高リスク従業員を対象に取り組み、生産性を向上させ欠勤を削減することで、この変化を体現しています。[2]Kaylee T. Woodard他、「職場のメンタルヘルスに対する集団健康アプローチ」、Frontiers in Public Health、frontiersin.org保険会社と職業保健ベンダー間のデータ共有協定は、リアルタイムのリスク層別化と個別化された介入を促進し、包括的な福利厚生パッケージを求める若い労働者の共感を得ています。保険会社はその見返りとして保険数理上の割引を適用し、職業保健市場を人材戦略の中核的な柱として定着させるフィードバックループを生み出しています。

厳格なグローバル労働安全衛生規制(ISO 45001、OSHA、EU指令)

規制の調和が基本的なサービス需要を高めています。欧州連合の指令2019/1831は化学物質の暴露限界値を更新し、企業にモニタリングプロトコルの改善を促しました。[3]欧州労働安全衛生機関、「指令2019/1831 – 職業暴露限界値の指標」、EU-OSHA、osha.europa.euラテンアメリカでは、ブラジルの2025年のNR-1改正がISO 45001に沿った国内慣行を整備し、中小製造業者がコンプライアンス管理を外部委託する動きを促しています。継続的なリスク評価の義務化により、定期的なスクリーニングではなく年間を通じた監視を提供するサブスクリプション型職業保健プログラムへの支出が誘導されています。

慢性的な業務関連疾患(MSD)の負担増大

MSDは依然として最もコストのかかる職場健康問題であり、アジア全域の看護師の84.3%に影響を与え、2024年にはロールス・ロイスで39,200日の労働損失をもたらしました。[4]Roberto Tonelli、「医療における深いデジタルトランスフォーメーションのための自己主権型アイデンティティ・ブロックチェーンベースのモデル提案」、Future Internet、mdpi.com世界の腰痛DALYは2050年までに1,160万件を超えると予測されており、雇用主は人間工学的な再設計と早期理学療法介入への資金提供を迫られています。多国籍企業は全米安全評議会やAmazonなどの機関と共同で研究を進め、高負荷作業を対象としたAIリスクスコアリングツールの導入を推進しています(nsc.org)。

中小企業・ギグワーク従事者向け遠隔医療・遠隔モニタリングの拡大

バーチャルクリニックは固定拠点のオーバーヘッドを大幅に削減し、マイクロ企業がオンデマンドでバンドル型遠隔職業保健サービスを購入できるようにしています。TeladocによるCatapult Healthの買収は、在宅診断と雇用主プログラムですでに300万人をカバーするバーチャル健康診断を組み合わせています。ウェアラブルセンサーは継続的な生体データをAIダッシュボードにストリーミングし、早期介入を可能にするとともに、軽症状態における業務離脱時間を短縮しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小・マイクロ企業にとっての 高コストと不明確なROI | -0.8% | グローバル(途上国市場で より顕著) | 短期(2年以内) |

| 訓練を受けた職業保健臨床医の 不足 | -0.6% | グローバル(アジア太平洋・中東 アフリカで深刻) | 長期(4年以上) |

| ウェアラブルに対するデータプライバシー および「監視」への反発 | -0.4% | 欧州・北米 | 中期(2〜4年) |

| 自動化・ロボット化による 一部高リスクスクリーニング需要の減少 | -0.3% | 先進市場、製造業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小・マイクロ企業にとっての高コストと不明確なROI

従業員10名未満の事業所では、包括的なプログラムへの一人当たり支出が知覚されるメリットを上回る可能性があり、対照試験で実証されたメンタルヘルス上の効果があるにもかかわらず、導入が遅れています。多くの経営者はキャッシュフローの圧迫と、欠勤削減による間接的な節約効果を定量化するための分析能力の限界を挙げており、途上国経済における職業保健市場の近期拡大を抑制しています。

訓練を受けた職業保健臨床医の世界的不足

インドの急成長する製造業ハブはこの不足を浮き彫りにしています。医学部のごく一部しか職業保健の専門課程を提供しておらず、企業は一般開業医に頼らざるを得ない状況です。世界全体では、労働者のわずか10〜15%しか専門臨床医への直接アクセスを持っておらず、特に農村部でのサービス品質とカバレッジが損なわれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:メンタルヘルスサービスが変革を牽引

薬物・アルコール検査は2025年の職業保健市場の36.92%を占めており、これは主に安全性が重視される産業が法定スクリーニング規則に縛られているためです。しかし、メンタルヘルスサービスはパンデミック時代の意識向上により心理的サポートが採用・定着のレバーとなる中、CAGR 10.47%を達成する軌道に乗っています。メンタルヘルス提供における職業保健市場規模は、テクノロジー、金融、専門サービス業の雇用主の間で最も急速に拡大しています。疾病スクリーニングのワークフローは規制スケジュールにより安定した需要を維持し、ワクチン接種プログラムはCOVID-19後に年間を通じた免疫プロトコルへと進化しました。人間工学的ウェルネスは、姿勢感知ウェアラブルがMSDリスクをリアルタイムで検知するデジタルフェーズに入り、従来のオンサイト評価を超えた増分収益を生み出しています。

需要の変曲点は、包括的なケアへの世代的なシフトを反映しています。若い専門職は従業員支援プログラムにバンドルされたカウンセリングアプリの自発的な利用率が高く、エンゲージメント率を高めてプレミアムサービス層の正当性を証明しています。一方、職場復帰・障害管理プラットフォームはバーチャルリハビリチェックインを統合して労働損失期間を短縮し、職業保健市場を労働力レジリエンスの実現手段として強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

サービス拠点別:バーチャルプラットフォームが提供モデルを再構築

オンサイトクリニックは依然として日常的な利用において42.88%の収益シェアを保持しており、特に急性負傷の即時トリアージを求める製造業者の間で優位性を維持しています。しかし、帯域幅と規制上の障壁が低下する中、遠隔医療がCAGR 10.22%で最も急速にシェアを獲得しています。バーチャルケアに帰属する職業保健市場規模は、パンデミックの緊急措置が米国における州をまたいだ遠隔診療を標準化した2025年に急増しました。ニアサイトハブは工業団地でリソースを共有する企業にとって引き続き有効であり、モバイルユニットは接続環境が依然として不安定な遠隔地の石油・ガス・建設現場にサービスを提供しています。

ハイブリッドスケジューリングモデルは、四半期ごとの対面チェックアップと継続的なアプリベースのモニタリングを組み合わせ、臨床医の時間を最適化して雇用主のコストを削減しています。ウェアラブル分析はフラグが立てられたケースをバーチャル医師に送信し、業務スケジュールを乱すことなく介入を加速させています。

用途別:社会的ウェルビーイングが戦略的優先事項として台頭

身体的ウェルビーイングは2025年収益の36.21%でトップを占め、負傷予防における職業保健の歴史的な起源を反映しています。最も急成長している社会的・精神的ウェルビーイング用途(CAGR 9.18%)は、人材市場が逼迫する中で取締役会レベルの議題に上るようになっています。慢性疾患管理は一次医療と職場プログラム間のデータフィードの統合から恩恵を受け、化学物質暴露管理は製薬業や重工業の定番として残っています。緊急・外傷サービスは心理的応急処置を含むよう範囲を拡大しており、職業保健市場の包括的な転換を再び強化しています。

雇用主は通勤ストレスや住宅不安などの社会的決定要因をプログラム設計に組み込んでおり、将来的には福利厚生が職場の壁を超えて拡大することを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

組織規模別:マイクロ企業がデジタルソリューションを採用

大企業はスケールを活用して2025年支出の49.55%を占めましたが、最も熱い成長はマイクロ企業にあり、CAGR 8.98%と予測されています。サブスクリプション型バーチャルバンドルにより、小規模チームは実店舗クリニックへの資本投資なしに月次の職業保健カバレッジを購入できます。小規模企業(従業員10〜49名)は地域商工会議所を通じてプールし、割引された遠隔職業保健パッケージを確保することで、職業保健市場をさらに拡大しています。

中規模企業は、負傷率の可視性向上が高度な分析ダッシュボードの採用を促す転換点に立っています。超大規模多国籍企業は、グローバルな従業員異動とコンプライアンス監査を効率化するブロックチェーン資格情報パイロットを引き続き先導しています。

地域分析

北米はOSHA要件と強固な雇用主福利厚生文化に支えられ、32.10%の市場シェアを維持しています。米国のトータルワーカーヘルスフレームワークは安全とウェルネスを統合し、他地域でも模倣されるベストプラクティスのベンチマークを設定しています。カナダの普遍的医療の基盤は予防プログラムの自己負担コストを低下させ、メキシコの輸出製造業クラスターはオンサイトクリニック需要を牽引しています。

アジア太平洋地域はCAGR 7.92%で最も急成長している地域です。中国の広大な工場労働力、インドの安全基準の強化、日本の高齢化する従業員がいずれもサービス利用を促進しています。オーストラリアは遠隔地の鉱業・建設プロジェクトを通じて需要を加え、遠隔医療インフラに依存しています。

欧州はEU-OSHA指令の調和から恩恵を受け、多国間プログラムの展開を簡素化してコンプライアンス主導の支出を維持しています。ドイツと北欧諸国はAI人間工学ツールへの投資を注ぎ込み、英国のブレグジット後の体制は専門的なアドバイザリーサービスへの需要を生み出しています。南米の見通しは、ブラジルが2025年に複数の規制基準規則を更新してISO規格に合わせ、新たな雇用主義務を創出したことで明るくなっています。

中東・アフリカは二重のダイナミクスを示しています。湾岸諸国は屋外労働者向けの熱ストレスフレームワークを導入し、アフリカの鉱業市場はESG義務の中に職業保健をゆっくりと組み込んでいます。

競争環境

職業保健市場は依然として中程度に分散していますが、統合の勢いは高まっています。ConcentraによるNova Medical Centersの買収はそのネットワークを770拠点に拡大し、米国最大のプロバイダーとしての地位を強化しました。TeladocのCatapult統合は慢性疾患の経路を深化させ、バーチャル健康診断のパイプラインを強化しています。

テクノロジーが差別化を形成しています。リーダー企業は、事故発生の数日前に負傷リスクを予測する予測AIモデルを組み込み、標的を絞った介入を可能にしています。ブロックチェーンパイロットは多国間資格情報管理における管理業務を大幅に削減し、ウェアラブルベンダーはサービス企業と連携してハードウェアと臨床監視をバンドル提供しています。新興の破壊的企業は、従来の雇用主ゲートキーパーを迂回してギグプラットフォームの労働者に直接サブスクリプションアプリを売り込んでいます。

マイクロ企業向けカバレッジと、単一プロバイダーがまだスケールを持たない国境を越えたデータ共有フレームワークにホワイトスペースが残っています。バーチャル、オンサイト、モバイルのノードを統一された分析レイヤーの下に統合できる企業が、次の職業保健市場成長の獲得に最も有利な立場にあります。

職業保健業界リーダー

AdvancedMD, Inc.

Examinetics

Kareo, Inc.

Optum, Inc.

Premise Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Teladoc Healthは6,500万米ドルのCatapult Health買収を完了し、300万人の被保険者に在宅診断とバーチャル予防ケアを追加しました。

- 2025年1月:Concentraは2億6,500万米ドルのNova Medical Centers買収を完了し、米国のクリニック数を770に引き上げ、2025年の収益を21億米ドルと見込んでいます。

- 2025年1月:Cority SoftwareはMeddbaseを買収し、クラウド職業保健プラットフォームを拡張して企業人事システムとの統合を深化させました。

世界の職業保健市場レポートの範囲

レポートの範囲によると、職業保健とは様々な職業における労働者の安全、ウェルビーイング、およびパフォーマンスを確保することに特化した分野です。業務関連の負傷、疾病、および危険の特定、予防、管理を含みます。主な目的は、安全な職場環境を構築し、生産性を高め、労働力の長期的な健康を支援することです。これにはリスク評価、健康安全規制へのコンプライアンス、人間工学的慣行、およびウェルネスプログラムが含まれます。職業保健市場はタイプ、拠点、用途、組織規模、および地域別にセグメント化されています。タイプ別では、市場は疾病スクリーニングサービス、薬物・アルコール検査サービス、健康リスク評価サービス、医療サービス、身体検査サービス、およびその他にセグメント化されています。拠点別では、市場はオフサイト、オンサイト、および遠隔医療サービスにセグメント化されています。用途別では、市場は身体的ウェルビーイングと社会的・精神的ウェルビーイングにセグメント化されています。組織規模別では、市場は大企業と中小企業にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。

| 疾病スクリーニングサービス |

| 薬物・アルコール検査サービス |

| 健康リスク評価サービス |

| プライマリケア・治療サービス |

| ワクチン接種・免疫サービス |

| メンタルヘルスサービス |

| 人間工学的・身体的ウェルネスサービス |

| 職場復帰・障害管理サービス |

| その他 |

| オンサイトクリニック |

| ニアサイト共有クリニック |

| オフサイト・外部クリニック |

| モバイルヘルスユニット |

| 遠隔医療・バーチャル職業保健 |

| 身体的ウェルビーイング |

| 社会的・精神的ウェルビーイング |

| 化学・生物学的暴露管理 |

| 慢性疾患管理 |

| 予防・ライフスタイル管理 |

| 緊急・外傷管理 |

| マイクロ企業(従業員10名未満) |

| 小規模企業(10〜49名) |

| 中規模企業(50〜249名) |

| 大企業(250〜4,999名) |

| 超大規模企業(5,000名以上) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 疾病スクリーニングサービス | |

| 薬物・アルコール検査サービス | ||

| 健康リスク評価サービス | ||

| プライマリケア・治療サービス | ||

| ワクチン接種・免疫サービス | ||

| メンタルヘルスサービス | ||

| 人間工学的・身体的ウェルネスサービス | ||

| 職場復帰・障害管理サービス | ||

| その他 | ||

| サービス拠点別 | オンサイトクリニック | |

| ニアサイト共有クリニック | ||

| オフサイト・外部クリニック | ||

| モバイルヘルスユニット | ||

| 遠隔医療・バーチャル職業保健 | ||

| 用途別 | 身体的ウェルビーイング | |

| 社会的・精神的ウェルビーイング | ||

| 化学・生物学的暴露管理 | ||

| 慢性疾患管理 | ||

| 予防・ライフスタイル管理 | ||

| 緊急・外傷管理 | ||

| 組織規模別 | マイクロ企業(従業員10名未満) | |

| 小規模企業(10〜49名) | ||

| 中規模企業(50〜249名) | ||

| 大企業(250〜4,999名) | ||

| 超大規模企業(5,000名以上) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

職業保健市場の現在の規模はどのくらいですか?

職業保健市場は2026年に58億4,000万米ドルに達し、2031年までに77億6,000万米ドルに成長すると予測されています。

最も急速に拡大しているサービスタイプはどれですか?

メンタルヘルスサービスはCAGR 10.47%で成長すると予測されており、全サービスカテゴリーの中で最も急速です。

中小企業が今職業保健プログラムを採用している理由は何ですか?

遠隔医療プラットフォームが初期コストを削減し、マイクロ企業がこれまで手の届かなかったバーチャル職業保健パッケージにサブスクリプション形式で加入できるようにしています。

2031年にかけて最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、工業化と規制執行の加速が需要を促進する中、地域別CAGR 7.92%で最も急速な成長を示すと予測されています。

規制は市場需要をどのように形成していますか?

ISO 45001を中心としたグローバルな収束とEU-OSHA基準などの地域固有の指令が、雇用主に継続的なモニタリングの採用を義務付け、長期的なサービス利用を促進しています。

最終更新日: