GCCの肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.0 十億米ドル |

| 市場規模 (2026) | 13.53 十億米ドル |

| 市場規模 (2031) | 16.53 十億米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

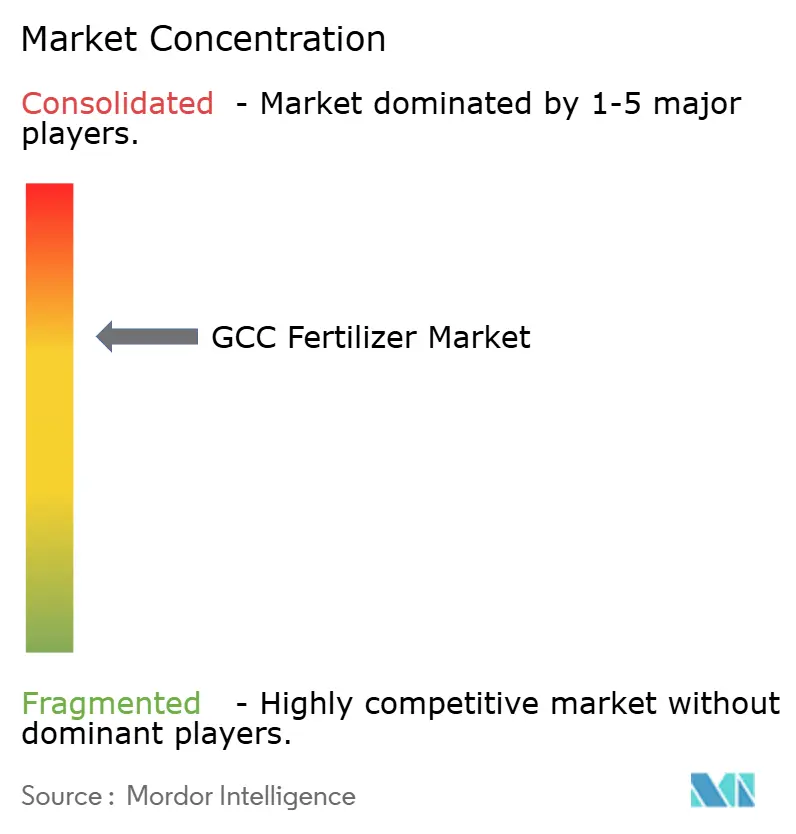

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCの肥料市場分析

GCCの肥料市場規模は、2025年の130億米ドルから2026年には135億3,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.06%で2031年までに165億3,000万米ドルに達すると予測されています。市場の成長は、容易に入手可能な天然ガス原料、政府主導の多角化イニシアチブ、ならびにブルーおよびグリーンアンモニア生産能力の増大によって支えられています。インド、ブラジル、および東南アジアからの安定した需要は、輸出志向型生産を支援する地域補助金と相まって、市場の勢いを維持し、生産者に収益性の高いマージンをもたらしています。国連食糧農業機関の企業統計データベースによると、オマーンの野菜生産量は2022年の1,050万メートルトンから2023年には1,110万メートルトンに増加しており、予測期間中の肥料需要の増大を牽引しています。サウジアラビアの統合的な事業運営はGCCの世界的な肥料輸出拠点としての地位を強化し、カタールの窒素生産施設、およびアラブ首長国連邦の効率的な物流インフラがこれを支えています。市場は低炭素プレミアム製品において長期的な機会を提供する一方、原料価格の変動、港湾混雑、および操業コストを増大させる厳格化する環境規制という短期的な課題にも直面しています。

主要レポートのポイント

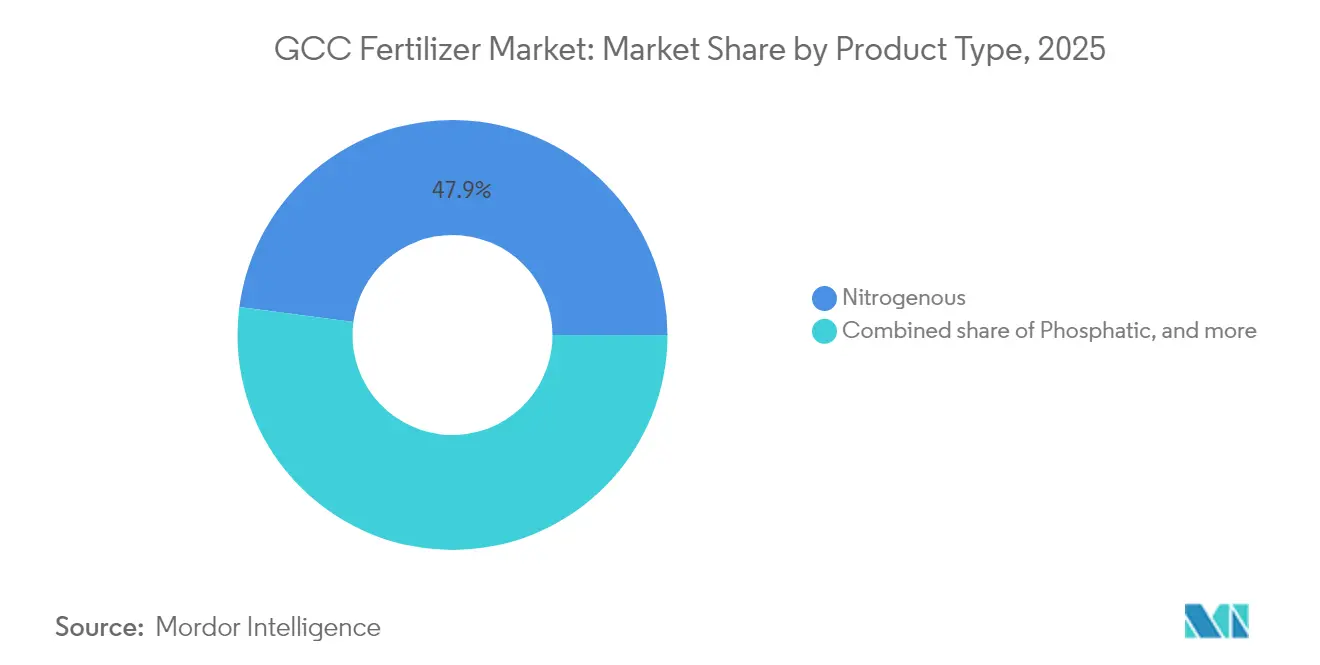

- 製品タイプ別では、窒素系肥料が2025年のGCC肥料市場シェアの47.92%を占め、微量栄養素肥料は2031年にかけてCAGR 7.78%で拡大すると予測されています。

- 用途別では、穀物・シリアルが2025年のGCC肥料市場規模の42.12%を占め、果物・野菜は2031年にかけてCAGR 7.46%で成長すると予測されています。

- 国別では、サウジアラビアが2025年の市場シェアの42.83%を占め、オマーンは2031年にかけてCAGR 6.08%で成長すると予測されています。

- 市場集中度は中程度であり、上位5社であるSABIC Agri-Nutrients(Saudi Basic Industries Corporation)、Qatar Fertilizer Company、Saudi Arabian Mining Company – Ma'aden、Gulf Petrochemical Industries Company(B.S.C.)、およびOman Indian Fertilizer Company(OMIFCO)が2024年の市場シェアの大部分を合計で保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCCの肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な食料安全保障への圧力の高まり | +1.2% | インド、ブラジル、および東南アジアからの集中した需要を伴うグローバル | 中期(2〜4年) |

| GCCにおける天然ガスベースのアンモニア能力の拡大 | +0.8% | サウジアラビア、アラブ首長国連邦、およびカタールが地域生産をリード | 長期(4年以上) |

| 輸出志向型生産に対する政府補助金 | +0.6% | サウジアラビア、アラブ首長国連邦、およびカタール(国家主導のイニシアチブ) | 中期(2〜4年) |

| プレミアム価格設定を可能にするブルー・グリーンアンモニア輸出拠点 | +0.7% | アラブ首長国連邦とサウジアラビアが欧州およびアジア市場をターゲット | 長期(4年以上) |

| 低炭素尿素への需要を牽引する炭素回収義務 | +0.5% | 欧州炭素国境調整メカニズムのコンプライアンス要件を伴うグローバル | 中期(2〜4年) |

| 地域的な肥料使用を促進するデジタル農業プラットフォーム | +0.4% | スマート農業イニシアチブを持つサウジアラビアおよびアラブ首長国連邦 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な食料安全保障への圧力の高まり

食料の入手可能性に対する懸念の高まりにより、GCCの肥料市場は大規模輸入国の調達サイクルと密接に連動し続けています。2024年初頭のインドの入札延期は一時的な価格軟化をもたらしましたが、ブラジルが同年後半にカタール産尿素を5億3,040万米ドル分発注したことで需要は回復し、世界の穀物供給安定化におけるGCC地域の重要性が改めて示されました[1]出典:世界銀行、「国別尿素輸出 2022年」、wits.worldbank.org。輸入国は、約30億人を養う小麦・米・トウモロコシの収穫を守るためにGCCの安定した生産量に依存しており、輸出国は価格低迷期においても堅調な出荷スケジュールを維持するよう促されています。サウジアラビアの輸出業者は、供給途絶から買い手を守る長期供給契約を通じて、2019年から2026年にかけて尿素輸出量を増加させる計画を立てています[2]出典:MDPI、「サウジアラビアの肥料と世界の食料安全保障への影響 2023年」、mdpi.com。より高いベースライン消費量は、地域プラント全体で健全な稼働率を支え、窒素および特殊ブレンドのさらなる能力増強を促進しています。

GCCにおける天然ガスベースのアンモニア能力の拡大

低コストのガスはGCC肥料市場の競争力の基盤であり続けています。2024年、SABIC Agri-Nutrientsはジュバイルにおける年産120万メートルトンのブルーアンモニアプロジェクトの原料を確保し、アラブ首長国連邦のタアジズは2027年までに100万メートルトンの低炭素アンモニアを輸出できるインフラ構築に20億米ドルを割り当てました。2026年に稼働開始予定のカタールのカフコ7ユニットは、108億カタールリヤル(29億7,000万米ドル)の5カ年投資計画を通じて同国の窒素分野でのリーダーシップを強化します。2024年後半にアンモニアのスポット価格がメートルトン当たり400〜420米ドルに軟化したものの、ガス供給を統合したGCC生産者はマージンの回復力を維持しており、価格が再び引き締まった際には高コストの競合他社を排除する準備が整っています。規模とエネルギー効率が長期的な生存を左右するため、統合・再編は引き続き進む可能性が高いです。

輸出志向型生産に対する政府補助金

財政的インセンティブはGCC肥料産業の中核であり続けています。サウジアラビアのビジョン2030は、農業開発基金の資本を製造インフラに振り向け、肥料能力を10年末までに2兆6,000億サウジアラビアリヤル(6,990億米ドル)という非石油GDP目標に合致させています。2024年に4.2%の拡大が見込まれる5,368億米ドル規模の経済を持つアラブ首長国連邦でも同様の産業支援が行われており、輸出競争力を高める原料協定や割引物流費用が支援されています。オマーンはビジョン2040の資金を生物肥料研究に投入し、栄養素の輸入依存を低減し、気候変動に強い農業を育成しています。補助金により、地域プラントは需要低迷期においても定格能力に近い水準で稼働し、GCC肥料市場をマクロ的なショックから守っています。

プレミアム価格設定を可能にするブルー・グリーンアンモニア輸出拠点

欧州およびアジアの脱炭素化義務により、認証済み低炭素栄養素への需要が高まっており、GCCはその供給に向けて迅速に動いています。ADNOCによるOCIのフェルティグローブ持分の132億8,000万アラブ首長国連邦ディルハム(36億2,000万米ドル)での取得は、世界最大の尿素・アンモニア海上プラットフォームの支配権を統合するものです。アル・ルワイスにおけるMitsuiの合弁事業は、アラブ首長国連邦の新興年間500万メートルトンの炭素回収ネットワークを活用し、2027年から年間100万メートルトンのクリーンアンモニアを出荷します。買い手はメートルトン当たり30〜60米ドルのグリーンプレミアムを支払う意向があり、より高い資本集約度を相殺しています。この戦略的転換により、GCC肥料市場は原料優位性を維持しながら持続可能性要件を収益化する立場に置かれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ガス原料価格の変動 | -0.9% | ガス依存型生産を持つサウジアラビア、アラブ首長国連邦、およびカタール | 短期(2年以内) |

| 窒素流出に関する厳格な世界的環境規制 | -0.6% | 欧州炭素国境調整メカニズムおよび水質基準を伴うグローバル | 中期(2〜4年) |

| アラビア湾岸港湾における輸送のボトルネック | -0.4% | アラブ首長国連邦、サウジアラビア、およびカタールの輸出インフラ | 短期(2年以内) |

| 作物栄養代替品の採用加速 | -0.3% | 先進市場が採用をリードするGCC全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ガス原料価格の変動

関連ガスへの優先的なアクセスにもかかわらず、地域の生産者はスプレッドを圧縮しEBITDAを侵食する世界的な価格変動の影響を免れません。フェルティグローブの2024年上半期の収益は、収益が10億米ドルを超えたにもかかわらず、ガス移転コストの上昇によりマージンが圧縮されたため低下しました。アンモニアのスポット価格がメートルトン当たり400米ドルに下落したことで、小規模プラントは生産を縮小せざるを得なくなり、統合された大手企業と独立系オペレーターの間の構造的な格差が露呈しました。サウジアラムコの上流部門での優位性は国内サプライヤーを緩衝しますが、国際的なベンチマークが急騰すると補助金支出が増大します。持続的な変動は、GCC肥料市場全体のブラウンフィールドのデボトルネッキングに向けた資本計画サイクルを複雑にしています。

窒素流出に関する厳格な世界的環境規制

サウジアラビア東部における最大380mg/Lの地下水硝酸塩濃度は、過剰な窒素使用に伴う生態学的コストを浮き彫りにしています。栄養素流出に関する欧州指令は許容閾値を狭めており、排出権取引制度は肥料分類に影響を与える恒久的なCO₂固定基準を認識するようになっています[3]出典:欧州委員会、「C(2024)5294 – EN」、europa.eu。輸出業者は製品と工程の両方の排出量を認証しなければならず、操業費用が増大しています。コンプライアンスの負担は、設備投資を増分能力から緩和設備へと転換させるリスクがあり、GCC肥料市場の長期的な成長率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:窒素系のリーダーシップと微量栄養素の勢い

窒素系肥料は2025年のGCC肥料市場シェアの47.92%を占め、原料コスト主導の競争力とアジアへの確立した輸出回廊を裏付けています。対照的に、リン酸系の量はMa'adenの9億2,100万米ドルのリン酸塩3プラントが年産300万メートルトンの定格能力を引き上げることで、より緩やかに成長しています。オマーンへのカリ系輸入は963万米ドルと評価されており、GCC域内貿易が栄養素ポートフォリオのバランスを取るよう促す地域的な供給ギャップを浮き彫りにしています。

微量栄養素肥料は全製品の中で最も速いCAGR 7.78%で拡大すると予測されており、亜鉛強化NPK施肥体系が乾燥土壌での小麦収量を向上させることを示す研究によって促進されています。特殊製品メーカーはデジタル土壌マッピングを活用して欠乏クラスターを特定し、バルク商品と比較してプレミアム価格を要求できるターゲットブレンドを実現しています。Ma'aden、Yara、およびオマーンの民間混合業者は、アラブ首長国連邦の温室施設における高付加価値園芸に対応するためキレート鉄およびホウ素製品を拡大しています。微量栄養素における高い粗利益は少ない量を補い、GCC肥料市場内でのその戦略的重要性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:穀物・シリアルが支配、果物・野菜が加速

穀物・シリアルは2025年のGCC肥料市場シェアの42.12%を占め、小麦・米・トウモロコシが国内食料安定と純輸入国への輸出出荷の両方を支えています。サウジアラビアの農業プログラムはNPKおよび硫黄コーティング尿素を展開してシリアル収量を向上させ、カタールの水耕栽培小麦試験では施用量削減のための栄養液リサイクルを評価しています。バランスの取れた栄養管理は、砂漠農業における重大な制約である土壌塩分と窒素溶脱を防いでいます。

果物・野菜は最も成長の速い最終用途を代表しており、ドバイのジェベル・アリ・フリーゾーンおよびドーハの都市近郊地帯全体で環境制御型農場が普及するにつれ、2031年にかけてCAGR 7.46%を記録しています。精密灌漑施肥システムは糖度と貯蔵寿命を最適化する微量栄養素溶液を供給し、生産者がプレミアムスーパーマーケットの仕様を満たすことを可能にしています。ジザンのマンゴー地帯でのナノ亜鉛葉面散布は熱ストレス下でのビタミンCおよびベータカロテン濃度を改善し、高度な作物栄養採用を示しています。豆類・油糧種子の輪作は根圏の生物多様性を広げ、土壌の健全性を強化し、カルシウムとマグネシウムを豊富に含む二次栄養素ブレンドへの需要を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

サウジアラビアは2025年のGCC肥料市場シェアの42.83%を占め、2024年に37億米ドルの輸出を生み出した2,793メートルトンの尿素能力でイランとエジプトを上回っています。同国は炭素国境調整メカニズムの圧力が増す中でも、アラムコのマスターガスシステムとの原料統合および120万メートルトンのブルーアンモニアプロジェクトを通じてコスト優位性を維持しています。Ma'adenの第3リン酸塩生産ラインは2027年までにサウジアラビアの生産量を900万メートルトンに増加させ、世界トップ3のリン酸塩サプライヤーとしての地位を確立します。

オマーンは2026年から2031年にかけてCAGR 6.08%という最も速い成長率を見込んでおり、ソハールとドゥクムの深水港を活用してインドとブラジルに尿素を輸出しています。同国のビジョン2040研究イニシアチブは塩類土壌に適応した細菌接種剤の開発に焦点を当てています。カタールはIndustries Qatarを通じて市場ポジションを維持しており、108億カタールリヤル(29億米ドル)の設備投資計画によりカフコ7が2026年に操業を開始し、信頼できる窒素サプライヤーとしてのドーハの地位を強化します。クウェートとバーレーンは共有輸出インフラを活用して地域競争力に貢献しながら、アフリカと南アジアの特定市場にサービスを提供しています。

アラブ首長国連邦はGCC肥料市場の物流センターとして機能しています。2024年に4.2%のGDP成長が見込まれる中、同国の財政状況により国家機関が貯蔵、トランシップメント、およびクリーンアンモニア施設に投資することが可能となっています。ADNOCのフェルティグローブへの拡大した関与は上流ガス、中流ターミナル、および下流マーケティングを統合し、ジェベル・アリおよびKIZAD港湾複合施設への安定したスループットを確保しています。

規制環境

GCC全域における肥料市場アクセスは、各国の農業投入資材管理とGCC全体の規格調整によって形成されている。サウジアラビアでは、環境水資源農業省(MEWA)が農業肥料法(勅令M/4、2002年)を施行し、輸入および国内製造の肥料・土壌改良材に登録と許可を義務付けている。並行して、サウジ規格計量品質機構(SASO)がSABERプラットフォームを通じて化学品輸入の適合性を管理しており、通常、適合輸入には製品適合証明書(PCoC)および出荷適合証明書(SCoC)が必要となる。

アラブ首長国連邦では、気候変動環境省(MOCCAE)がエミレーツ医薬品機構(EDE)と共に、2015年閣僚令第(784)号に基づき肥料登録および関連許可を管理している。これには、ISO/IEC 17025認定試験室による分析や原産地認証などの文書が含まれ、登録証明書には定められた有効期間(通常5年)と更新要件が設定されている。地域レベルでは、湾岸標準化機構(GSO)が加盟国間の規格調整を行っているが、コンプライアンスと施行は主として各国単位で行われており、複数のGCC市場で事業を展開する生産者や取引業者にとって、国別の登録、ラベリング、品質管理プロセスの重要性が高まっている。

競争環境

市場は中程度の統合を示しており、SABIC Agri-Nutrients(Saudi Basic Industries Corporation)、Qatar Fertilizer Company、Saudi Arabian Mining Company – Ma'aden、Gulf Petrochemical Industries Company(B.S.C.)、およびOman Indian Fertilizer Company(OMIFCO)を含む5社が2024年のGCC肥料市場シェアの大部分を支配しています。ADNOCによるOCIのフェルティグローブ持分の36億2,000万米ドルでの取得は、統一されたマーケティング、協調したメンテナンスサイクル、および低炭素技術における共同研究開発を可能にする地域統合の強化を示しています。Yara International ASA、Nutrien Ltd.、およびICL Group Ltd.を含む国際企業は、微量栄養素の専門知識とグローバル流通ネットワークを通じて地域供給を補完しています。

SABICとMa'adenは生産水準を維持しながらスコープ1排出量を削減するための炭素回収システムを導入しています。フェルティグローブは、Qatar Fertilizer Companyのデジタルイニシアチブと同様に、予知保全分析に焦点を当てた製造改善計画を通じて2025年までに追加EBITDAで1億米ドルの達成を目指しています。YaraとICLは合成窒素需要の潜在的な変化に備え、作物栄養ポートフォリオを拡大するために買収を通じてバイオスティミュラントへの投資を増加させています。

生産者は原料パイプラインとブルーアンモニア回廊へのアクセスのためにアラビア湾岸沿いに集中し、サービスプロバイダーは特殊な貯蔵、ブレンド、および包装業務のためにアラブ首長国連邦のフリーゾーンに集まっています。欧州炭素国境調整メカニズムおよび類似の規制の実施により、炭素会計の透明性が市場アクセスに不可欠となり、確立された環境・社会・ガバナンス報告システムを持つ生産者が恩恵を受けています。

GCC肥料産業のリーダー

SABIC Agri-Nutrients(Saudi Basic Industries Corporation)

Qatar Fertilizer Company

Saudi Arabian Mining Company – Ma'aden

Gulf Petrochemical Industries Company(B.S.C.)

Oman Indian Fertilizer Company(OMIFCO)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

サウジアラビアとオマーンにおける原料裏付けのある大規模能力承認により、従来型窒素と統合リン酸バリューチェーンのプロジェクトパイプラインが拡大しており、これがGCCの供給増加とインド、ブラジル、東南アジアへの輸出回廊との結びつきを強めている。2026年3月、SABIC Agri-Nutrientsはジュベイル工業都市における第7プラント向け原料配分についてエネルギー省の承認を得た。同プラントはアンモニア年120万トン、尿素年260万トンの生産を目的としている。これにより、尿素主導の輸出における同地域の規模優位性が強化され、主要な湾岸物流拠点周辺での港湾保管、袋詰め、取引機能への需要が支えられている。

リン酸側では、Ma'adenが第4リン酸プロジェクト向けにエネルギー省の原料承認(2025年12月)を得た。同プロジェクトはアンモニア年110万トンおよびリン酸・特殊肥料の追加年250万トンの生産を目標としており、バルク肥料を超える下流特化のさらなる進展を支えている。上流側でも並行した動きとして、OMIFCOがスールにおける第3系列の事前実現可能性調査をNexantに委託(2026年6月)したことが挙げられ、これはエンジニアリングサービス、ボトルネック解消、信頼性向上プログラム、調達エコシステムがプロジェクトサイクルを短縮できることを示している。製品レベルでは、本レポートで最も成長が速いセグメント(微量栄養素および果物・野菜用途)が、UAEおよびカタールにおける環境制御型農業と精密施肥灌漑の利用拡大と一致しており、GCCの輸出主導型コモディティ基盤を補完しつつ、輸出先市場における厳格化する持続可能性・文書要件に対応する現地混合、キレート化、農業アドバイザリープラットフォームの余地を生み出している。

最近の業界動向

- 2026年3月:SABIC Agri-Nutrientsは、ジュベイル工業都市における第7生産プラント建設のための原料配分についてエネルギー省の承認を得た。同プラントはアンモニア年120万トン、尿素年260万トンの生産を目的としている。この承認は、サウジアラビアにおける従来型窒素の短期プロジェクトパイプラインを強化し、天然ガス由来アンモニアから下流の尿素輸出への統合強化を支えるものである。

- 2025年12月:サウジアラビア鉱業会社(Ma'aden)は、第4リン酸プロジェクト開発のための原料配分についてエネルギー省の承認を得たことを公表した。同プロジェクトはアンモニア年110万トン、およびリン酸・特殊肥料生産の追加年250万トンを目標としている。この動きは、より大規模な国内リン酸・アンモニア複合施設の基盤を強化し、GCC域内から供給される特殊リン酸肥料の競争基準を高めるものである。

- 2024年6月:三井物産株式会社は、TA'ZIZ、Fertiglobe、GS Energy Corporationと提携し、アラブ首長国連邦アル・ルワイスにおけるアンモニア生産施設の推進を図った。この協業は、輸出志向のアンモニアハブの構築を支え、UAEの海上アンモニアおよび下流窒素製品の物流・マーケティングプラットフォームとしての役割を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、GCC諸国で消費される肥料製品の価値を対象とし、サプライチェーン全体における市場実勢価格で算出され、主に農業における作物の栄養供給および収量向上に用いられるものである。

対象範囲の除外事項:栄養製品として販売されていない非肥料系土壌改良材および単独の作物保護化学品は対象外とする。

セグメンテーション概要

- 製品タイプ別

- 窒素系

- 尿素

- 硝酸アンモニウム

- 硫酸アンモニウム

- アンモニア

- 硝酸カルシウムアンモニウム(CAN)

- その他の窒素系肥料

- リン酸系

- リン酸一アンモニウム(MAP)

- リン酸二アンモニウム(DAP)

- 三重過リン酸石灰(TSP)

- その他のリン酸系肥料

- カリ系

- 塩化カリウム(MOP)

- 硫酸カリウム(SOP)

- 二次栄養素肥料

- 微量栄養素肥料

- 窒素系

- 用途別

- 穀物・シリアル

- 豆類・油糧種子

- 果物・野菜

- 商業作物

- 芝生・観賞植物

- 国別

- サウジアラビア

- アラブ首長国連邦

- カタール

- オマーン

- クウェート

- バーレーン

データソース、市場規模算定、および検証

デスクリサーチ

出発点を設定するため、年次で安定した公開データシリーズを用いてGCCの栄養素需要状況を把握した。これには、肥料使用指標に関するFAOSTAT、貿易フローに関するUN Comtrade、通貨・インフレ状況に関する世界銀行およびIMFのマクロ指標が含まれる。作付面積や政策動向については、GCC諸国の農業省および統計センターも確認した。

その後、企業年次報告書、投資家向け説明資料、港湾・税関発表、業界団体ウェブサイト、能力増強や供給引き締まりに関する信頼性の高い報道など、実用的な参考資料を用いて市場モデルを補完した。公開資料で出荷や財務に関する手がかりが不明確な場合には、推測を減らすために、企業財務データ、特許検索、出荷レベルの輸出入確認に関するライセンス付きデータセットも利用した。これらのデスクリサーチ資料は例示的なものであり、データ収集、検証、確認のために他にも多数の公開文書を確認した。

一次インタビューおよび調査

一次調査は、製品タイプ別に量が価値へどのように変換されるかを確認し、市場全体を左右する価格設定および流通チャネルの仮定を検証するために実施した。生産者、輸入業者、流通業者、大規模最終需要者に聞き取りを行い、サウジアラビア、UAE、カタール、オマーン、その他GCC諸国間で回答を相互確認し、一国の影響が過度に反映されないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):22% | |

| ミッド層:44% | 部門/事業リーダー:35% | |

| 中小企業:22% | マネージャー:43% |

市場規模算定と予測

市場規模算定は、作物群別の作付面積と一般的な栄養素施用強度を用いて栄養素カテゴリー別消費量を再構築するトップダウン型の需要プール構築から開始した。その消費量は、主要製品の観測価格帯を用いて価値に変換された。この結果は、主に供給業者・輸入業者の収益指標、流通業者チャネルの確認、主要肥料グループのサンプル価格×数量計算を通じた選択的なボトムアップ近似によって検証した。

GCCの文脈において、密接に追跡した入力要素には、果物・野菜およびその他商業作物への作付ミックスの変化、栄養素タイプ別の輸入依存度対現地生産、植付サイクルに結びついた季節的購買、主要原料および国際指標価格の変動、輸入価値を米ドルに変換する際の通貨タイミングが含まれる。GCCの小規模国や薄い製品ラインでデータが欠落している場合には、貿易量、耕作面積、専門家による検証済み価格帯などの代替指標を用い、その後、採用前に影響を確認した。

予測にあたっては、価格と量が現実的な条件下で別々に変動できるようシナリオ分析を実施した。選択されたシナリオは、需要、供給増加、政策支援に関する業界関係者の期待に整合させた。最終予測も、貿易方向、作付面積動向、発表済みの生産・物流変化などの観測可能な指標と一致した状態を維持した。

データ検証と更新サイクル

価値、量、価格の論理間で繰り返し相互確認を行い出力を検証し、その後、各国・製品タイプ間で分散検定を実施して異常値を捕捉した。モデルが急激な変動を示した場合には、入力シリーズを再確認し、一次回答者と仮定を見直して、その方向性がモデルの雑音ではなく市場イベントを反映していることを確認した。

最終承認前には、定義、変換、計算の一貫性を保つための複数段階のアナリストレビューを行う。本レポートは年次で更新され、政策変更、大規模な能力変化、大きな価格変動などの重大事象が発生した場合には、暫定的な更新も行われる。提供前には最終確認を行い、最新の更新内容が反映されていることを確認する。

Mordor Intelligenceの肥料市場GCC市場推定と他の公開推定値との比較

本市場に関する公開数値は、各発行元が対象範囲の線引きを異なる方法で行い、異なる価格参照、期間、国別対象範囲の規則を用いているため、必ずしも一致しない。差異は、輸入の取り扱い方法、モデルが消費ベースか生産ベースか、数値を米ドルに変換する際のインフレおよび外国為替の扱い方によっても生じる。

この表は、近接する年であっても顕著な差異を示しており、Mordor Intelligenceのモデルでは、その値は肥料製品タイプおよび作物用途にわたるGCCの消費に結びつけられ、価格設定は、山と谷を平滑化してしまう可能性のある複数年平均ではなく、調査年に整合させている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.0 B (2025) | |

| 地域コンサルティング企業A | USD 13.5 B (2025) | より広範なチャネル価値の前提を用いており、複数の取引層を経る際に混合製品を二重計上する可能性のあるフォームベースのカテゴリーを混在させている。 |

| グローバル発行元B | USD 18.82 B (2024) | 異なる基準年に価値を固定し、より高い平均価格とより広い対象範囲を適用しており、これによりコアの栄養肥料を超えた隣接するアグリフード投入資材が含まれる可能性がある。 |

3つの数値を比較すると、その差異は単一の需要要因よりも、価格算定基準および対象範囲として計上される項目によって最もよく説明される。作付面積、施用強度、貿易指標、現実的な価格帯に対して規模算定のステップを追跡可能な状態に保つことで、最終数値は再現性を保ち、仮定が更新された際にも検証が容易になる。

レポートで回答される主要な質問

GCC肥料市場の2026年の評価額はいくらですか?

GCC肥料市場規模は2026年に135億3,000万米ドルであり、2031年までに165億3,000万米ドルの予測値となっています。

どの製品セグメントが地域販売をリードしていますか?

窒素系肥料(主に尿素)が販売の47.92%を占めており、低コストのガス原料と確立された輸出ルートによって牽引されています。

どの用途が最も速く拡大していますか?

果物・野菜における肥料使用が最も高い成長を示しており、環境制御型農業の拡大により2031年にかけてCAGR 7.46%で進展しています。

GCC生産者は炭素規制にどのように対応していますか?

企業はEUの炭素国境調整メカニズムおよび類似の政策に準拠するため、炭素回収ユニットと組み合わせたブルーおよびグリーンアンモニアプラントへの投資を行っています。

ブロック内で最大の輸出国はどの国ですか?

サウジアラビアが2,793メートルトンの尿素輸出でリードしており、2024年に37億米ドルを生み出し、さらなる能力増強が計画されています。

最終更新日: