葉面散布肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

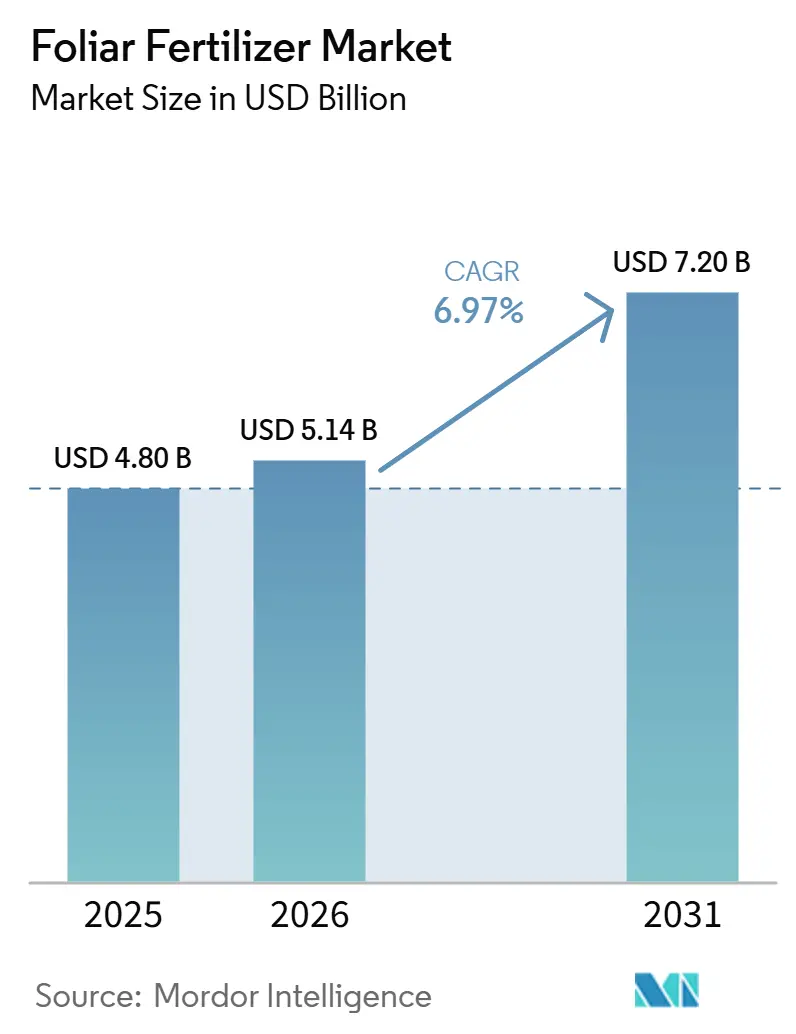

| 市場規模 (2026) | 5.14 十億米ドル |

| 市場規模 (2031) | 7.20 十億米ドル |

| 成長率 (2026 - 2031) | 6.97% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる葉面散布肥料市場分析

葉面施肥剤市場の規模は2025年に48億米ドルと評価され、2026年には51億4,000万米ドルと推定され、2031年までに72億米ドルに達すると予測されており予測期間(2026年~2031年)中に年平均成長率(CAGR)6.47%で拡大する見込みである。作物栄養管理の急速な近代化、精密農業プラットフォームの統合、およびバランスの取れた施肥を奨励する政府のインセンティブがこの成長を支えている。アジア太平洋地域は、中国およびインドにおける補助金プログラムが普及を加速させることで市場を主導している。一方、中東およびアフリカは、砂漠農業が水効率の高い養分供給へと転換するなかで最も成長の速い地域となっている。複合多栄養素ブレンドは、生産者がシングルパスソリューションを求めるなかで支持を集めており、葉面施肥プロトコルを奨励するカーボンクレジット制度が早期採用者に新たな収入をもたらしている。競争の激しさは中程度にとどまっており、上位5社のサプライヤーが売上の3分の1しか占めていないため、製品革新と地域パートナーシップが引き続き重要な鍵となっている。

主要レポートの要点

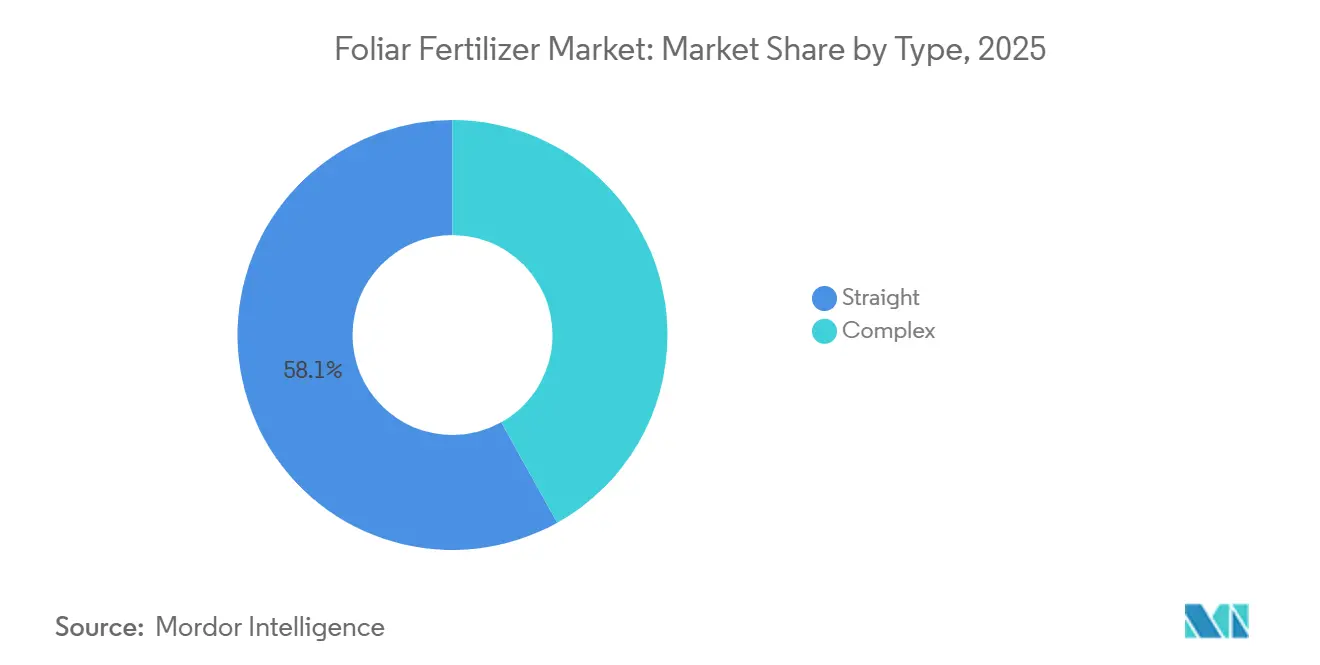

- タイプ別では、単体製剤が2025年の葉面施肥剤市場シェアの58.1%を占めてリードしており、複合ブレンドは2026年から2031年にかけて年平均成長率8.6%で拡大すると予測されている。

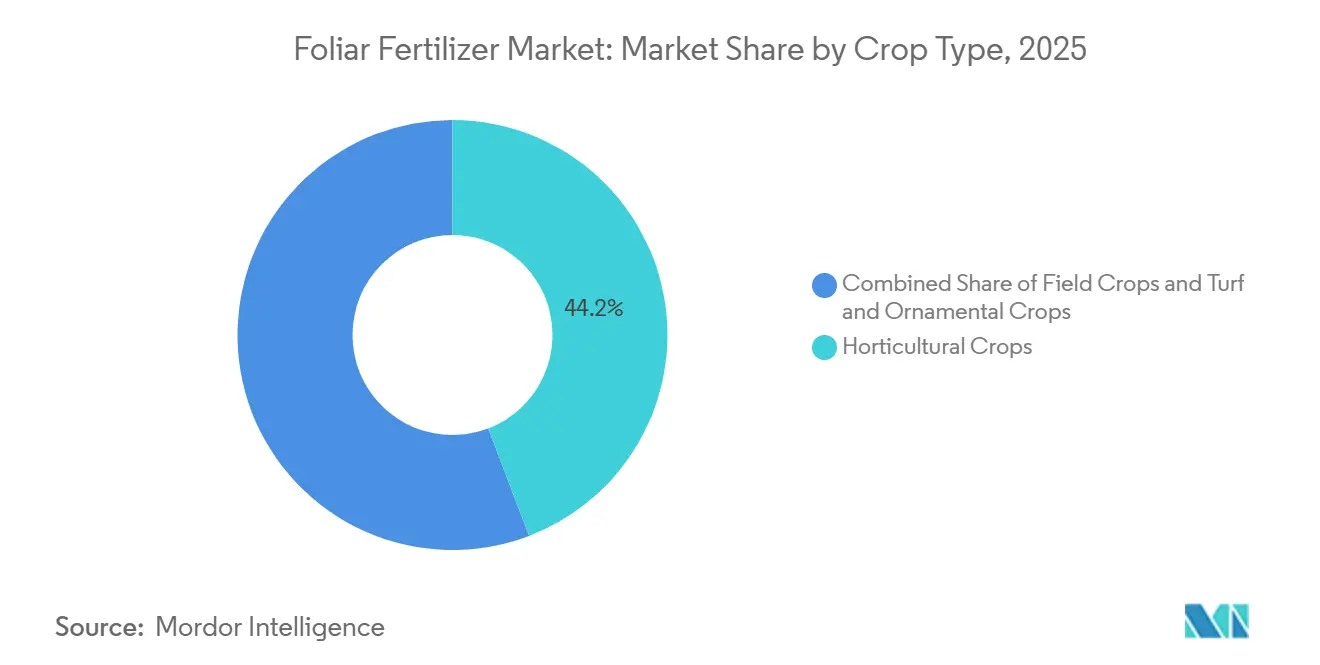

- 作物別では、園芸作物が最大シェアを占め、2025年の葉面施肥剤市場規模の44.2%を占めたが、芝生・観賞用作物が2026年から2031年にかけて年平均成長率8.9%で最も速く成長すると予測されている。

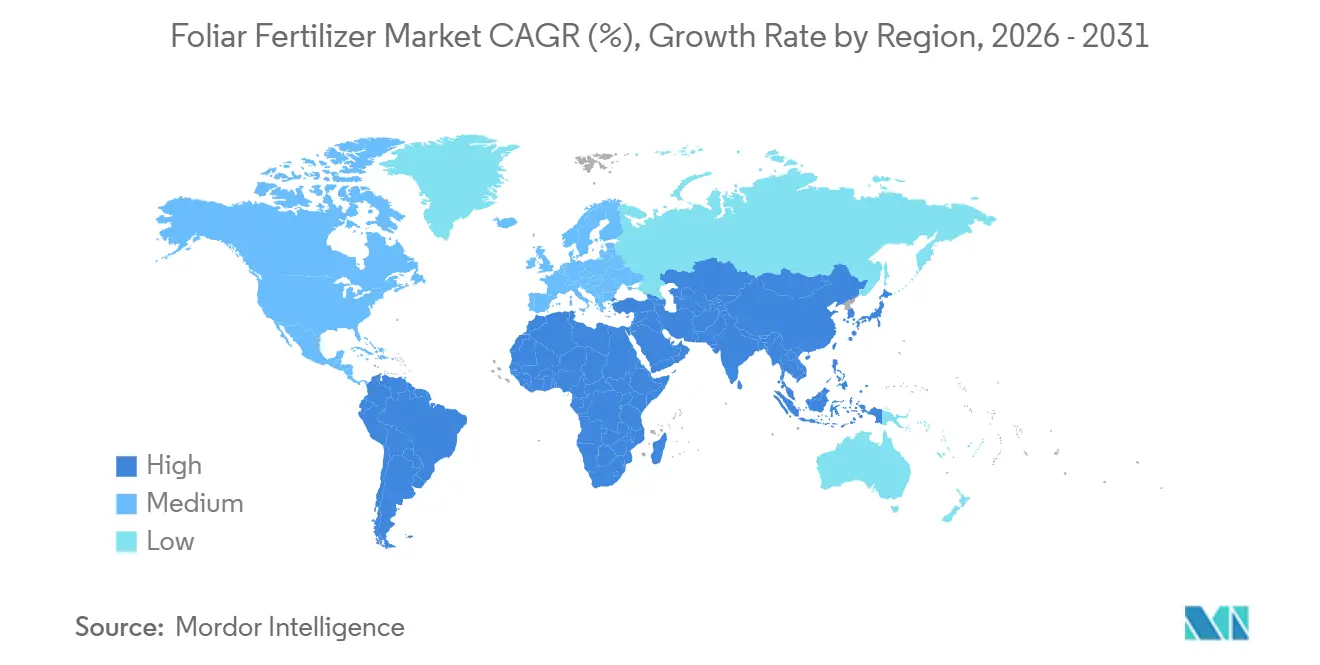

- 地域別では、アジア太平洋地域が2025年に39.7%の最大シェアを保持しており、中東は2031年までに年平均成長率9.4%で最も速く成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の葉面散布肥料市場トレンドと洞察

ドライバー影響度分析*

| ドライバー | 年平均成長率予測への影響度(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 均衡施肥プログラムへの需要増加 | +1.2% | 北米および欧州における早期採用を伴うグローバル | 中期(2〜4年) |

| 精密農業アプリケーションの急速な普及 | +0.8% | 北米、欧州、オーストラリア、アジア太平洋への拡大 | 短期(2年以内) |

| 高付加価値園芸栽培面積の増加 | +0.7% | グローバル、地中海沿岸・カリフォルニア・オランダに集中 | 長期(4年以上) |

| 葉面散布栄養管理スキームに連動したカーボンクレジットの成長 | +0.6% | 北米、欧州、ブラジルでのパイロットプログラム | 中期(2〜4年) |

| 葉面散布肥料との農場内バイオスティミュラントブレンド | +0.5% | 欧州、北米、アジア太平洋での新興普及 | 中期(2〜4年) |

| 施用量を低減するナノキレート栄養素製剤 | +0.4% | グローバル、イスラエル・オランダ・米国の技術リーダー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

均衡施肥プログラムへの需要増加

普及指導機関は、マクロ栄養素管理体制を乱すことなく微量栄養素不足を矯正するための的確な手法として葉面散布施肥を推奨しています。トウモロコシおよび大豆の収量試験では、土壌施用の窒素およびリンを補完するかたちで葉面散布による亜鉛およびマンガンを使用した場合、10〜15%の収量向上が示されています。4R施肥原則(適切な供給源、適切な施用量、適切な時期、適切な場所)の遵守は浸出を低減し、規制上のコンプライアンスをサポートします。米国の公費分担プログラムでは葉面散布費用の最大30%が補助されており、技術の迅速な普及を促しています。サプライヤーは教育サービスを販売パッケージの一部として位置づけることで、ブランドロイヤルティを強化し、リピート購入率を高めています。

精密農業アプリケーションの急速な普及

可変量散布機、ドローンスカウティング、およびIoT(モノのインターネット)テレメトリーは、圃場内変動に合わせた投薬量の最適化により、葉面散布肥料市場のパフォーマンスを向上させます。データ主導型のタイミング管理により過剰施用が25%削減され、養分利用効率が向上します。利用者は衛星による植生指標と気象予報を統合し、葉面透過性が最も高いステージを特定することで吸収率を向上させています。機器の回収期間は現在平均3年となっており、この閾値が中規模農家の投資を後押ししています。ハードウェアベンダーは肥料メーカーと連携してソフトウェアライセンスと栄養素パッケージを組み合わせ、強固なチャネルパートナーシップを形成しています。

高付加価値園芸栽培面積の増加

世界のハウス栽培面積は2024年以降9%増加しており、果実の仕上がり、色調、および貯蔵寿命を向上させる専門的な葉面散布ブレンドへの需要が高まっています。[1]出典:米国農務省、「有機認証規則」、USDA.gov 例えば葉面散布によるカルシウムの施用タイミングを管理することで、水耕栽培のトマトにおける尻腐れ病の発生率が40%低下します。有機認証規則が合成土壌資材の使用を制限しているため、有機認証済みの葉面散布剤が重要な栄養素のギャップを補完します。高品質農産物は輸出市場において20〜30%の価格プレミアムを享受できるため、生産者は高い資材費を正当化できます。モロッコおよびメキシコの技術移転プログラムがベストプラクティスを普及させ、サプライヤーにとって対応可能な生産者基盤を拡大しています。

葉面散布栄養管理スキームに連動したカーボンクレジットの成長

バイエル・カーボン・イニシアチブなどのプログラムは、根圏バイオマスを増加させ亜酸化窒素排出量を削減する葉面散布施肥体制を実施する生産者に補償を提供します。検証済みプロジェクトは回避されたCO₂の1メトリックトンあたり15〜20 USDの支払いを受け、葉面散布プログラム費用の最大50%を相殺します。リモートセンシングがプロトコルの遵守を検証し、透明性の高い監査証跡を形成します。複数年契約によりサプライヤーの製品供給量が確保され、キャッシュフローが安定します。欧州連合における立法上の支援は規模拡大の可能性を示唆しており、任意のパイロット事業が規制された市場メカニズムへと移行しつつあります。

阻害要因影響度分析*

| 阻害要因 | 年平均成長率予測への影響度(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 硝酸塩およびリン酸塩の原材料価格の変動 | -0.9% | 輸入依存地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 重要な生育ステージ以外における作物の葉面吸収の限界 | -0.6% | 気候帯による季節的変動を伴うグローバル | 中期(2〜4年) |

| 輸出市場における葉面散布微量栄養素の残留基準の強化 | -0.4% | 輸出指向地域、特にEUおよび米国市場 | 長期(4年以上) |

| 温度管理が必要な液体製品の物流上のボトルネック | -0.3% | コールドチェーンインフラが不十分な地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

硝酸塩およびリン酸塩の原材料価格の変動

エネルギー市場の混乱により2024年に硝酸アンモニウム価格が45%上昇し、高純度原料に依存する液体葉面散布肥料メーカーの利益率を圧迫しました。[2]出典:世界銀行、「肥料価格見通し2024年第4四半期」、WorldBank.org 先物契約はリスクをある程度軽減しますが、中小メーカーはヘッジに必要な与信枠を有していません。スポット調達により多くのメーカーが繁忙期に生産を制限せざるを得なくなり、供給が混乱しています。大手企業による規模の経済を活かした調達が進む中、業界の統合が加速する可能性があります。中国からのリン酸塩輸出に関する規制審査が長期計画にさらなる不確実性をもたらしています。

重要な生育ステージ以外における作物の葉面吸収の限界

クチクラの厚さは開花後急速に増加し、トウモロコシおよび小麦における葉面からの養分吸収を最大60%低下させます。気象変動により散布適期が短縮されるため、タイミングを逸すると収量損失と製品の無駄につながります。圃場試験では、正午前後の気温が32℃(90°F)を超えると吸収効率が急激に低下しますが、労働力の制約からその時間帯に散布せざるを得ないケースが多く見られます。開発者は透過性を延長するサーファクタントで対応していますが、コストの増加が価格感応度の高い利用者の導入を妨げる可能性があります。気象警報を統合したアドバイザリーアプリが意思決定タイミングの改善に貢献しつつありますが、新興経済圏での普及は依然として限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:イノベーションが複合ブレンドへの価値移行を促進

単体製品は2025年の葉面施肥剤市場規模の58.1%を占めた。これは、単一栄養素に特化した製品が低コストかつ柔軟な施用量設定を可能にするためである。しかし、複合ブレンドは2026年から2031年にかけて年平均成長率8.6%で成長すると予測されており、生産者による利便性の高い多栄養素ソリューションへの需要増加が牽引している。複合ナノキレート製剤は栄養素の残留時間を延長し、非キレート塩と比較して吸収率を20%向上させる。バイオスティミュラントとのタンクミックス適合性により労働力が削減され、栄養補給とストレス軽減の両方を1回の散布で完結できる。鉄や亜鉛の単体散布は、柑橘グリーニング病対策などの急性矯正に依然として不可欠であり、排他的ではなく補完的な関係を示している。複合製品の規制申請書類にはより多くの残留データが必要であり、低資本参入者を阻む参入障壁となっている。

サプライヤーはこの勢いに対応するため、欧州およびイスラエルのキレート化プラントを増強している。マーケティングは「完全な作物栄養」に焦点を当てており、温室栽培拠点ではサブスクリプション供給契約が支持を集めている。単体製品は、単一欠乏の修正で十分な広大な穀物農地、特にアルゼンチンおよびカザフスタンにおいて引き続き支持されている。コモディティ化した塩類は原材料コストの上昇に直面しながらも価格決定力が伴わないため、値引き圧力が強まっている。

作物タイプ別:園芸作物が急速に成長

園芸作物は最大セグメントを占め、2025年の葉面施肥剤市場シェアの44.2%を占めた。ブドウ、ベリー類、温室野菜、その他の高付加価値品種の生産者は、品質および輸出要件を満たすために葉面栄養施用に依存している。葉面カリウムおよびカルシウムプログラムは、作物品質の向上、貯蔵寿命の延長、および市場性の改善に一般的に使用されており、集約的な園芸生産システムにおける安定した需要を牽引している。畑作物も葉面施肥剤市場において注目すべきシェアを保持しており、同期化された散布プログラムおよびドローンを活用した効率的な施用による広範な普及から恩恵を受けている。

芝生・観賞用作物は、2026年から2031年にかけて年平均成長率8.9%で最も速いペースで成長すると予測されている。この成長は、ゴルフコース、スポーツ施設、および都市部の景観整備エリアにおけるプレミアム芝生品質への需要増加によって牽引されている。顧客は優れた視覚的品質と安定したパフォーマンスに対してより高い価格を支払う意欲があり、専門的な葉面栄養プログラムの使用を促進している。施用技術の進歩および商業農業からの知識移転の増加が、芝生・観賞用作物システムにおける普及をさらに促進している。

地域分析

アジア太平洋地域は2025年の世界収益の39.7%を占め、葉面施肥剤購入コストの最大20%をカバーする中国の政府還付プログラムによって牽引された。インドの農業協同組合であるIndian Farmers Fertilizer Cooperative Limited(IFFCO)は、2025年にナノ尿素スプレーの生産量を300万リットルに拡大し、農家のこれらの製品に対する親しみを高めた。同地域の熱帯性気候の変動性は分割施用を支持しており、モンスーンによる養分溶脱が発生する期間において葉面施肥を土壌ベースの養分プログラムの効果的な補完手段としている。ベトナムにおける太陽光発電式低温貯蔵施設などの流通改善により、温度感応性溶液の品質劣化が軽減されている。さらに、州立大学との研究パートナーシップが製品のローカライズを支援し、電子商取引プラットフォームが小規模農家クラスターの市場アクセスを拡大している。

北米は革新を特徴とする成熟市場を形成している。精密農業の接続性とカーボンオフセット支払いが普及に対する多層的なインセンティブを提供している。アイオワ州のパイロットプロジェクトでは、葉面硫黄と可変施用窒素を組み合わせることで合成肥料の総使用量を12%削減できることが実証されており、トウモロコシ生産者の持続可能性目標達成を支援している。カナダでは、クリーン燃料規制が排出削減型農業慣行を奨励しており、葉面養分管理がコンプライアンス努力に貢献している。同地域の市場シェア競争はアドバイザリーサービスによって影響を受けており、リモートセンシング分析と製品供給をバンドル提供する企業は、製品のみを提供するベンダーと比較して2倍の更新率を達成している。

欧州の市場成長は、2030年までに肥料使用量を20%削減することを目標とする欧州連合のファームトゥフォーク戦略などの規制枠組みによって形成されている。投資は養分失を最小化する高効率葉面技術に向けられている。オランダの園芸産業は、葉面硝酸マグネシウムのドリップミストシステムにおける革新をリードしており、低い流出水準を維持しながら温室キュウリの収量を15%向上させている。東欧は成長の牽引役として台頭しており、ポーランドやルーマニアなどの国々が先進的な農業慣行を支援するために農業機械の近代化を進めている。

中東は2026年から2031年にかけて年平均成長率9.4%で最も速く成長する地域市場になると予測されている。サウジビジョン2030は、乾燥環境での水資源保全のために葉面投入物に大きく依存する水耕栽培メガファームへの資金提供を行っている。アフリカでは、ケニアのアボカド輸出業者が欧州の厳格な残留基準を満たし輸出受入率を向上させるために、低施用量の銅葉面製剤の採用を増やしている。インフラ格差は依然として残るものの、モバイルコールドチェーンユニットが都市近郊拠点への対応を増やし、製品の品質劣化を軽減している。南アフリカでは、穀物生産者が高い尿素コストを軽減するためにドローンを活用した葉面窒素施用の試験を行っており、圃場試験では約8%の収量改善が示されている。

競争環境

市場集中度は中程度であり、上位5社であるYara International ASA、The Mosaic Company、ICL Group、Sociedad Quimica y Minera de Chile SA、およびIndian Farmers Fertiliser Cooperative Limitedは世界全体の売上高のうち比較的小さなシェアを保有しています。Yara International ASAはデジタル農業プラットフォームを活用して葉面散布パッケージをクロスセルし、契約更新率を高める養分分析機能を統合しています。ICL Groupはナノキレート技術の特許を保有しており、葉面表面の湿潤時間を30分延長する機能を持ち、乾燥地帯で積極的に販売されています。

MosaicおよびNutrienは既存のディーラーネットワークを活用して大規模畑作生産者へのリーチを図っていますが、精密機器パートナーシップへの多様化を図らない限り、普及の上限に直面しています。The Andersonsはオハイオ州で液体製造能力を拡張し、米国コーンベルトにおけるコールドチェーンの堅牢性を高め、リードタイムを短縮しています。

技術アライアンスが差別化を形成しています。ドローンメーカーは葉面散布の粘度に合わせた計量バルブを統合し、肥料メーカーと共同ブランドを展開しています。ブラジルのブロックチェーンパイロット事業が葉面散布のカーボンオフセットデータを追跡し、多国籍穀物バイヤーの監査コンプライアンスを簡素化しています。アドバイザリーアプリを組み込むサプライヤーは強固な顧客関係を構築しており、農学的サポートが製品販売に伴う場合の解約率は10%を下回っています。コスト上昇にもかかわらず、300社を超える地域ブレンダーからなる業界の分散した末端部分は、ローカライズされた製剤がグローバルブランドを上回る場所では引き続き存在感を維持しています。

葉面散布肥料業界リーダー

ICL Group Ltd

Indian Farmers Fertiliser Cooperative Limited

Sociedad Quimica y Minera de Chile SA

The Mosaic Company

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:UPLは、従来の作物栄養管理と先進的な生物製剤を組み合わせて養分吸収と植物の耐性を高める新しい葉面散布肥料技術「TReGCN」への投資を行っています。このイノベーションは、非生物的ストレスや栄養素利用効率の低下に直面する作物を対象に、持続可能で的確な解決策を主流農業に統合するUPLの戦略を反映しています。

- 2025年7月:Kan Biosysは、持続可能な作物栄養管理と害虫管理を推進するため、ROFAスペシャリティ肥料および国産ニーム由来製品を発売しました。これらのイノベーションは、インドの農業における土壌の健全性の向上と農薬依存度の低減を目的としています。

- 2025年1月:Haifa Groupは、インド全土で専門的な植物栄養管理ソリューションへのアクセスを強化するため、新たな子会社Haifa Indiaの設立を発表しました。この取り組みは、現地の作物要件に合わせた高度な水溶性肥料および葉面散布肥料を提供することでインドの農家を支援し、持続可能な農業慣行を推進することを目的としています。Haifaの南アジアにおけるプレゼンスを強化し、インドの精密農業への注力方針とも一致しています。

世界の葉面散布肥料市場レポートの範囲

葉面散布肥料市場レポートは、タイプ別(複合および単肥)、作物タイプ別(畑作物、園芸作物、芝・観賞用)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額(USD)および数量(メトリックトン)で提供されます。

| 複合 | ||

| 単肥 | 栄養素別 | 微量栄養素 |

| 窒素質 | ||

| リン酸質 | ||

| カリ質 | ||

| 二次多量元素 | ||

| 畑作物 |

| 園芸作物 |

| 芝・観賞用 |

| アジア太平洋 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| その他の欧州 | |

| 中東・アフリカ | ナイジェリア |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| その他の中東・アフリカ | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 |

| タイプ | 複合 | ||

| 単肥 | 栄養素別 | 微量栄養素 | |

| 窒素質 | |||

| リン酸質 | |||

| カリ質 | |||

| 二次多量元素 | |||

| 作物タイプ | 畑作物 | ||

| 園芸作物 | |||

| 芝・観賞用 | |||

| 地域 | アジア太平洋 | オーストラリア | |

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| 欧州 | フランス | ||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| ウクライナ | |||

| 英国 | |||

| その他の欧州 | |||

| 中東・アフリカ | ナイジェリア | ||

| サウジアラビア | |||

| 南アフリカ | |||

| トルコ | |||

| その他の中東・アフリカ | |||

| 北米 | カナダ | ||

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | アルゼンチン | ||

| ブラジル | |||

| その他の南米 | |||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで行われています。

- 対象栄養素タイプ - 主要栄養素:N、P、K、二次多量元素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均養分施用量 - 各国の農地1ヘクタールあたりの平均養分消費量を指します。

- 対象作物タイプ - 畑作物:穀類、豆類、油料作物、繊維作物 園芸作物:果物、野菜、プランテーション作物およびスパイス、芝草および観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 粒状、粉末状、液状、水溶性などの様々な形態で提供される、作物の栄養要件を確保するために施用される化学物質。 |

| スペシャリティ肥料 | 土壌施用、葉面散布、および液肥施用(フェルティゲーション)を通じて施用される、高い効率と栄養素の有効性のために使用される肥料。CRF(緩効性肥料)、SRF(遅効性肥料)、液体肥料、および水溶性肥料を含む。 |

| 被覆緩効性肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の有効性を確保するため、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 遅効性肥料(SRF) | 長期間にわたって作物への栄養素の有効性を確保するため、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面散布肥料 | 葉面散布方式で施用される液体肥料および水溶性肥料の両方から構成される肥料。 |

| 水溶性肥料 | 葉面散布および液肥施用(フェルティゲーション)での施肥方式で使用される液状、粉末状など様々な形態の肥料。 |

| 液肥施用(フェルティゲーション) | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの様々な灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気液形態で土壌に直接注入される肥料。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリン酸肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%を超えるリン酸肥料。 |

| 高効率肥料 | 他の肥料と比較して効率を高めるため、様々な成分で追加コーティングまたは処理された肥料。 |

| 慣行肥料 | 全面散布、条施、土壌鋤込みなどの伝統的な方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液状で提供され、主に葉面散布および液肥施用(フェルティゲーション)による作物への施肥に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場データと照合して検証します。反復プロセスを通じて市場予測に必要な変数が確定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年度の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国において予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終確定 この重要なステップでは、調査対象市場の一次調査専門家による広範なネットワークを通じて、すべての市場数値、変数、およびアナリスト判断が検証されます。調査対象市場の全体像を把握するため、回答者は様々な階層と機能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム