ナイジェリア第三者物流(3PL)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

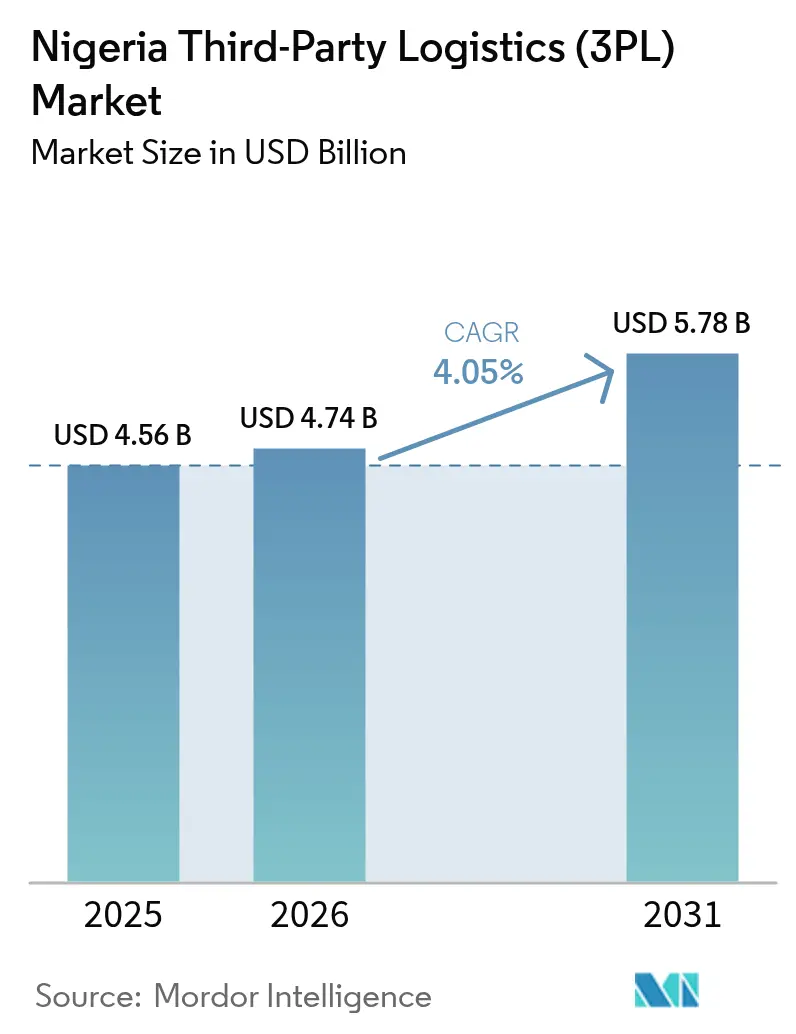

| 基準年の市場規模 (2025) | 4.56 十億米ドル |

| 市場規模 (2026) | 4.74 十億米ドル |

| 市場規模 (2031) | 5.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリア第三者物流(3PL)市場分析

ナイジェリア第三者物流市場規模は、2025年の45億6,000万米ドル、2026年の47億4,000万米ドルから、2031年までに57億8,000万米ドルへと拡大する見込みであり、2026年から2031年の間に4.05%のCAGRを記録すると予測されています。デジタル化はパイロット段階から本格稼働段階へと移行しており、2026年3月に稼働予定の国家シングルウィンドウポータルは、通関リードタイムを18〜21日から7日未満に短縮し、物流コストを25〜30%削減することが期待されています。同時に、ラゴス〜イバダン標準軌鉄道は2025年1月から8月にかけてコンテナ貨物38万2,340トンを輸送し、鉄道インターモーダルの経済性を実証するとともに道路渋滞の緩和に貢献しています。2024年10月の燃料補助金廃止によりディーゼル価格が15%以上上昇したことで、燃料コストを40〜50%削減できる圧縮天然ガス(CNG)車両の導入が加速しています。これらの動向はサービスミックスの選択、コスト構造、ネットワーク設計を再定義し、ナイジェリア第三者物流市場をテクノロジー主導の差別化に向けて位置づけています。

レポートの主要ポイント

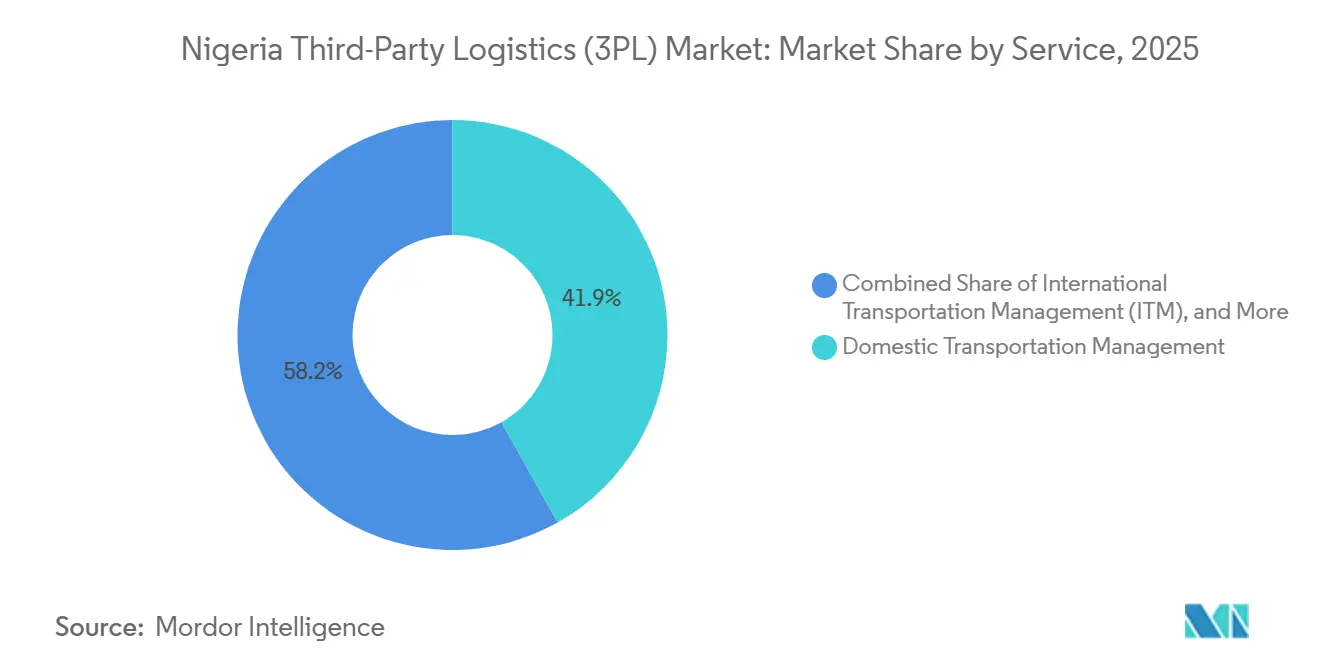

- サービス別では、国内輸送管理が2025年のナイジェリア第三者物流市場シェアの41.85%を占めてトップとなり、国際輸送管理は2031年にかけて6.03%のCAGRで拡大する見込みです。

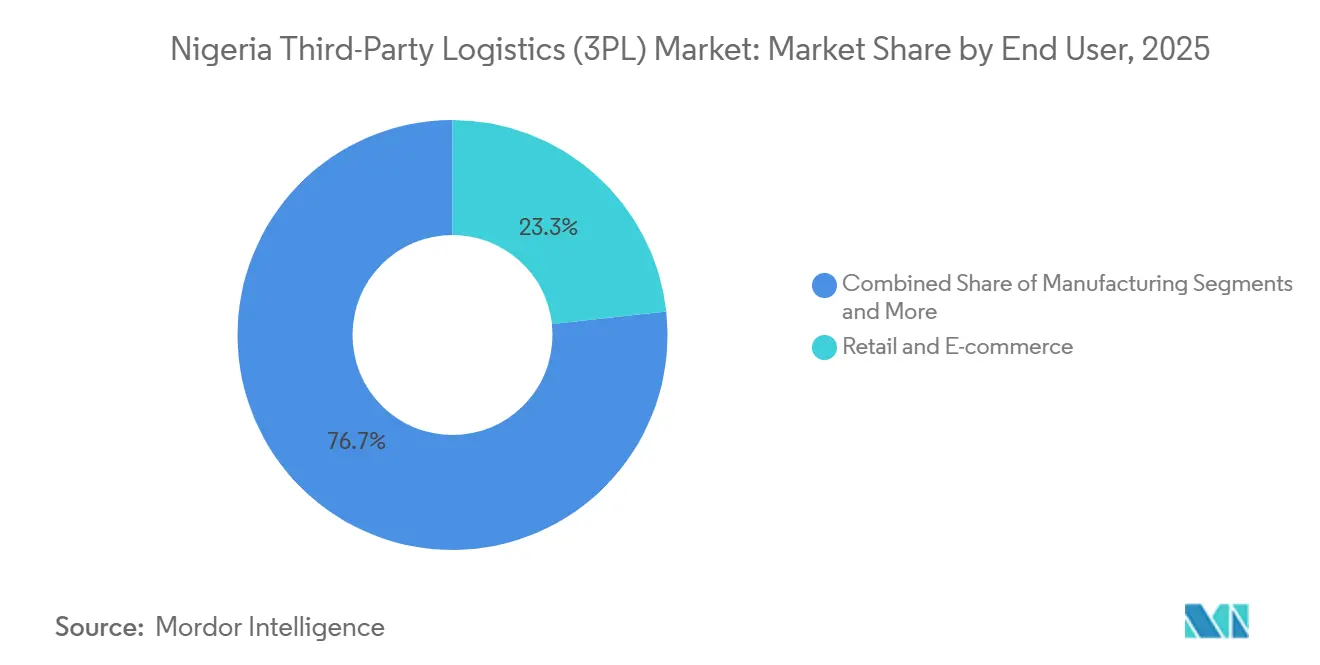

- エンドユーザー別では、小売・Eコマースが2025年のナイジェリア第三者物流市場規模の23.26%を占め、ライフサイエンス・ヘルスケアは2031年にかけて6.16%のCAGRで成長しています。

- 物流モデル別では、アセットライトモデルが2025年のナイジェリア第三者物流市場規模の50.79%のシェアを獲得し、ハイブリッド構成は2026年から2031年にかけて5.39%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナイジェリア第三者物流(3PL)市場の動向と洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家シングルウィンドウの展開による国境通関リードタイムの短縮 | +1.1% | ラゴス、ポートハーコート、カノの主要ゲートウェイへの主要影響を伴う全国規模 | 中期(2〜4年) |

| FMCGのベンダー管理在庫アウトソーシングへの移行 | +0.8% | ラゴス、オニチャ、カノの流通回廊に集中した全国規模 | 中期(2〜4年) |

| フィンテック支援による代金引換保険がB2C出荷量を押し上げ | +0.6% | 都市部:ラゴス、アブジャ、ポートハーコート、イバダン | 短期(2年以内) |

| ラゴス〜イバダン標準軌鉄道のコンテナ貨物への転換 | +0.5% | ナイジェリア南西部、ラゴス〜オグン〜オヨ工業軸 | 短期(2年以内) |

| 医薬品・生鮮農産物コールドチェーンの急速な拡大 | +0.7% | ラゴス、アブジャ、ポートハーコートへの早期集中を伴う全国規模 | 中期(2〜4年) |

| 企業のESG義務がグリーンフリート(EV・CNG)のアウトソーシングを加速 | +0.4% | ラゴス、アブジャ、カノでの早期導入を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家シングルウィンドウの展開による国境通関リードタイムの短縮

同ポータルは38の機関を統合プラットフォームに統合し、冗長な書類手続きを排除するとともに、電子許可証、マニフェスト、関税支払いを可能にします。輸入業者はジャストインタイム在庫を支援し運転資本を解放する予測可能な7日間の通関ウィンドウを得ることができます。すでにシステムをパイロット運用している貨物フォワーダーはデマレージの低減を報告しており、テクノロジー対応プレーヤーがナイジェリア第三者物流市場において手動ブローカーより優位に立っています[1]「ナイジェリアシングルウィンドウ貿易ポータル、3月27日に稼働予定」、Vanguard、vanguardngr.com 。AfCFTAプロトコルとの整合により、ナイジェリアの地域ハブとしての役割が高まり、明確なサービスレベル合意を必要とする多国籍荷主を引き付けています。

FMCGのベンダー管理在庫アウトソーシングへの移行

消費財メーカーは、高スループットの倉庫管理システムを持つ3PLに需要予測、在庫補充、流通センター業務を移管しています。アウトソーシングにより固定倉庫コストがスケーラブルな変動費に転換され、3PLが実現するマルチクライアント密度が活用されます。この仕組みにより、断片化した小売チャネルにおける欠品が減少し、過剰在庫が削減されるとともに、ナイジェリア第三者物流業界の付加価値収益源が強化され、プレミアム価格設定の基盤が整います[2]「ラゴス〜イバダン鉄道が貨物から120億ナイラを創出」、Punch、punchng.com。

フィンテック支援による代金引換保険がB2C出荷量を押し上げ

API駆動の保険プラットフォームが輸送中の紛失・損傷をカバーし、代金引換文化においてEコマース販売者と宅配業者のリスクを低減します。かつて数週間かかっていた保険金請求が数日で決済されるようになり、これまで信頼性の高いラストマイルサービスが不足していた地方都市からの需要が解放されます。物流事業者は不良債権引当金を膨らませることなく地理的リーチを拡大し、小包配送においてナイジェリア第三者物流市場のアドレサブルベースを広げています。

ラゴス〜イバダン標準軌鉄道のコンテナ貨物への転換

鉄道サービスは週3本のブロックトレインを運行し、各列車は40フィートコンテナ換算35本を輸送、2025年8月までに120億ナイラ(826万米ドル)の収益を上げました。鉄道幹線輸送はラストマイルトラック輸送と組み合わせることで輸送コストを最大40%削減でき、大手3PLが輸送量コミットメントを締結するよう促しています。予測可能なダイヤはオヨ州・オグン州のメーカーにとって在庫配置のリスクを低減し、ナイジェリア第三者物流市場における幹線道路の摩耗と炭素集約度を低下させるモーダルシフトを支えています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 補助金廃止後のディーゼル価格変動による輸送料金の上昇 | -0.8% | 長距離州間輸送に深刻な影響を与える全国規模 | 短期(2年以内) |

| 完成品の輸入ライセンス規制による入荷フローの抑制 | -0.5% | ラゴス、ポートハーコート、カラバル港に集中した全国規模 | 中期(2〜4年) |

| 倉庫自動化・WMS熟練労働者の不足 | -0.4% | ラゴス〜アブジャ軸外の地方都市で最も深刻な全国規模 | 長期(4年以上) |

| 港湾スキャナーの慢性的な停止による係留から搬出ゲートまでの混雑 | -0.6% | ラゴス・アパパ〜ティンカン、ポートハーコート、カラバル港湾複合施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

補助金廃止後のディーゼル価格変動による輸送料金の上昇

ラゴスではディーゼルが1リットルあたり約1,000ナイラ(0.68米ドル)に達しており、長距離輸送コストの最大50%を燃料が占めています。3PLは燃料サーチャージを荷主に転嫁し、契約期間の侵食と予算精度の低下を招いています。小規模運送業者はメンテナンスを先送りし、走行距離を延ばすためにタイヤの空気圧を低く保つことで、ナイジェリア第三者物流市場における安全性と保険料のリスクを高めています。この予測不可能性により、物流事業者は四半期を超える固定価格契約を締結する能力が制約され、複数年にわたる料金安定性を求めるクライアントにとっての魅力が低下しています[3]「輸入禁止リスト」、ナイジェリア税関、customs.gov.ng。

完成品の輸入ライセンス規制による入荷フローの抑制

冷凍鶏肉、旧型中古車、インスタントラーメンを対象とした禁止措置が、通関仲介収益を支えるコンテナ輸入需要を抑制しています。入荷コンテナの減少は空コンテナを必要とする輸出業者の再配置コストも押し上げ、ナイジェリア第三者物流市場参加者の料金見積もりを複雑にしています。追加品目が禁止対象となる可能性があることで物流事業者の能力計画に不確実性が生じ、長期的なインフラ投資の意思決定が制約されています[4]「ナイジェリア - 禁止・制限輸入品」、国際貿易局、www.trade.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:鉄道貨物の台頭が国内輸送管理の経済性を再構築

国内輸送管理は2025年のナイジェリア第三者物流市場規模の41.85%を占め、20万kmの舗装・未舗装道路を縦横に結ぶ道路トラック輸送ネットワークに支えられています。ディーゼル価格の急騰は即座のサーチャージ条項に転化し、大手荷主が鉄道を試験的に活用するよう促しています。標準軌路線が8か月間で38万2,340トンを輸送したことで、鉄道とトラックの組み合わせは道路単独に比べてコストを最大40%削減でき、配送単位の経済性が向上しています。貨車を事前予約した3PLは定時出発と盗難リスクの低減を享受する一方、スポットトラック輸送に依存する小規模ブローカーはシェアを失っています。

国際輸送管理は、シングルウィンドウが書類手続きをデジタル化し、滞留時間を短縮し、ナイジェリアのAfCFTAハブとしての地位向上に貢献することで、2031年にかけて6.03%のCAGRを記録する見込みです。付加価値倉庫保管・流通は、バッファー在庫を共有流通センターに移管するFMCGのベンダー管理在庫契約から恩恵を受けています。これらの変化は総じて手数料ベースのサービスを高め、ナイジェリア第三者物流市場における勝利の方程式としてマルチプロダクト対応能力を強化しています。

エンドユーザー別:ヘルスケアコールドチェーンの義務化がプレミアム成長を牽引

ライフサイエンス・ヘルスケアは2031年にかけて6.16%のCAGRで成長し、他のすべてのセクターを上回る見込みです。全国規模の予防接種プログラムと民間製薬需要が、GDP準拠の保管投資と温度管理された配送ルートへの投資を促進しており、ドライバン輸送の2倍の料金を実現しています。荷主にとって、検証済みの保管管理の連鎖は腐敗・変質と規制上のリスクを低減し、ナイジェリア第三者物流市場内でコールドチェーンプレミアムを確保します。

2025年に23.26%のシェアを持つ小売・Eコマースは、フィンテック対応の配送保険を活用して第1層都市以外への展開を拡大しています。現金拒否リスクが低下し、注文が増加し、3PLは半径100km以内で翌日配送を約束するハブアンドスポーク型小包ネットワークを拡大しています。自動車、製造業、エネルギーセグメントは輸入規制と外貨割当による入荷量の圧縮に直面していますが、組立ラインを稼働させる国内部品輸送によって減少分を相殺しています。

物流モデル別:CNG経済性がハイブリッドフリート戦略を後押し

アセットライト事業者は2025年のナイジェリア第三者物流市場シェアの50.79%を占め、変動費型の輸送能力と貨物を認定キャリアとマッチングするテクノロジープラットフォームで成長しています。ただし、スポット料金の変動にさらされることでディーゼルコストが急騰した際に利益率が圧縮されます。5.39%のCAGRで拡大すると予測されるハイブリッドモデルは、基幹路線での自社CNG・ディーゼルフリートと他の路線での仲介輸送能力を組み合わせ、管理と柔軟性のバランスを取っています。大統領府のCNGイニシアチブは、キロメートルあたりのコストを削減しCO₂排出量を3分の1削減することでこの転換を後押ししています。

純粋なアセットヘビー事業者は、特殊な車両が参入障壁を生み出すコールドチェーン、危険物、バルク液体に特化したニッチな存在にとどまっています。資本支出はリースバックやメーカーの信用プログラムによって軽減されており、金利が20%を超える水準で推移する中でも計算された拡大が可能です。この計算式は、ナイジェリア第三者物流市場が画一的なモデルよりも適応的な資本配分を評価する理由を裏付けています。

地域分析

ラゴス州はアパパ港とティンカン港を擁し、コンテナ入荷量の約70%を占めてスループットを支配しています。シングルウィンドウの自動化によりラゴスの通関が7日未満に短縮される見込みですが、慢性的なスキャナーの停止と道路の渋滞ポイントが依然としてラストマイルの流動性を妨げています。ラゴス〜イバダン鉄道リンクは、港湾ゲートの行列を回避する内陸デポへコンテナを輸送し、オグン州・オヨ州に集積するメーカーの在庫サイクルを安定させることで、レジリエンスを高めています。

カノとカドゥナを拠点とする北部回廊では、農産物輸出とCNGインフラの拡大が見られます。2026年1月にカノで稼働した5か所の新しいLCNGステーションが給油カバレッジを拡大し、長距離ディーゼル区間と地域CNG区間を組み合わせるハイブリッドフリートを促進しています。アブジャは連邦政府支出の恩恵を受け、南北間のクロスドック拠点として首都の地位を確立しています。

リバーズ州やアクワイボム州などの南部産油州はエネルギークライアント向けのプロジェクト貨物に特化していますが、消費財の輸入ライセンス規制がポートハーコートを経由するフルコンテナフローを抑制しています。それでも、シングルウィンドウが地域税関ノードと統合されれば、セメとジビアの国境を経由するAfCFTA連動の陸上貿易が拡大し、ナイジェリア第三者物流市場の西アフリカにおけるフットプリントが深まる見込みです。

競合環境

ナイジェリア第三者物流市場は中程度の断片化を特徴としており、上位5社が報告収益の約35%を占め、中堅専門業者には十分な余地が残されています。DHL Group、Bollore Transport and Logistics、DSVなどの国際プレーヤーはグローバルブランド、ISO認証、マルチモーダルリーチを活用して多国籍企業を獲得しています。GIG Logistics、SIFAX Logistics、Intels Nigeriaなどの地場有力企業は、現地知識、柔軟な価格設定、港湾アクセス特権を活用して効果的に競争しています。

テクノロジーの導入が新たなフロンティアとなっています。DHL Groupの3億ユーロ(3億5,289万米ドル)のアフリカ向け設備投資は、倉庫自動化、保税ゲートウェイ、エンドツーエンドの追跡を約束するデータ可視化アップグレードに充当されます。GIG Logisticsは、Jet Motor Companyが供給する電気トラックを統合し、運営コストを削減するとともに消費財メーカーが重視するESG基準を満たしています。SIFAXのアウトバウンドLCL混載サービスは、フルコンテナ予約の費用を負担できない中小企業輸出業者を取り込み、重資産投資なしにシェアを拡大しています。

企業が路線別の排出量指標を要求するようになるにつれ、入札評価においてグリーン認証の重要性が高まっています。CNGへの改造や電動三輪車を導入した事業者は、ラゴス、カノ、ポートハーコートでラストマイル契約を獲得しています。Curacelとのフィンテック提携により組み込み型保険が実現し、プレミアム小包ティアの差別化が図られています。システム対応の中堅企業が敷地スペース、鉄道側線、またはコールドチェーンノードを取得してナイジェリア第三者物流市場のポートフォリオを拡充する選択的な合併が予想されます。

ナイジェリア第三者物流(3PL)業界リーダー

ABC Transport

DHL Group

CMA CGM Group (Including Bollore Logistics)

Aramex

LXGlobal-Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:DHL Groupはナイジェリアのゲートウェイアップグレードおよびライフサイエンス施設を含むサハラ以南アフリカ向けに3億ユーロ(3億5,289万米ドル)超を拠出することを表明しました。

- 2025年4月:DHL Groupはナイジェリアにおけるeコマース配送能力の強化に向けてTemuと覚書を締結しました。

- 2024年8月:DHL Expressはナイジェリアを含むアフリカ11市場でDHL Africa eShopプラットフォームを開始し、消費者が米国および英国を拠点とする200以上のオンライン小売業者から直接購入し、ドアツードア配送を受けられるようにしました。

- 2024年7月:SIFAX Logistics LimitedはFMA-Line Nigeria LimitedによるECU Worldwideとのパートナーシップを通じて、輸出業者向けナイジェリア初のアウトバウンドLCL混載サービスを開始しました。

ナイジェリア第三者物流(3PL)市場レポートの調査範囲

| 国内輸送管理(DTM) | 道路 |

| 鉄道 | |

| 航空 | |

| 水路 | |

| 国際輸送管理(ITM) | 道路 |

| 鉄道 | |

| 航空 | |

| 水路 | |

| 付加価値倉庫保管・流通(VAWD) |

| 自動車 |

| エネルギー・公益事業 |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・エレクトロニクス |

| Eコマース |

| 消費財・FMCG |

| 食品・飲料 |

| その他 |

| アセットライト(マネジメントベース) |

| アセットヘビー(自社フリート・倉庫) |

| ハイブリッド |

| サービス別 | 国内輸送管理(DTM) | 道路 |

| 鉄道 | ||

| 航空 | ||

| 水路 | ||

| 国際輸送管理(ITM) | 道路 | |

| 鉄道 | ||

| 航空 | ||

| 水路 | ||

| 付加価値倉庫保管・流通(VAWD) | ||

| エンドユーザー別 | 自動車 | |

| エネルギー・公益事業 | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・エレクトロニクス | ||

| Eコマース | ||

| 消費財・FMCG | ||

| 食品・飲料 | ||

| その他 | ||

| 物流モデル別 | アセットライト(マネジメントベース) | |

| アセットヘビー(自社フリート・倉庫) | ||

| ハイブリッド | ||

レポートで回答される主要な質問

2031年までのナイジェリア第三者物流市場の予測値は?

2026年から2031年にかけて4.05%のCAGRで拡大し、2031年までに57億8,000万米ドルに達する見込みです。

現在最大のシェアを持つサービスセグメントはどれですか?

国内輸送管理が2025年のナイジェリア第三者物流市場シェアの41.85%を占めています。

最も成長が速いエンドユーザー分野はどれですか?

ライフサイエンス・ヘルスケアは、コールドチェーンワクチンおよび医薬品ニーズにより、2031年にかけて6.16%のCAGRで成長すると予測されています。

ディーゼル補助金廃止は物流コストにどのような影響を与えますか?

ディーゼル価格の変動により輸送料金が上昇し、総着地コストを引き上げる燃料サーチャージ条項が広く導入されています。

将来の競争力に最も影響を与えるインフラプロジェクトは何ですか?

国家シングルウィンドウポータル、ラゴス〜イバダン鉄道貨物、港湾スキャナーの拡充、全国CNG給油ステーションが総合的に通関時間、モーダルミックス、燃料経済性を再構築しています。

最終更新日: