ドイツ第三者物流(3PL)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

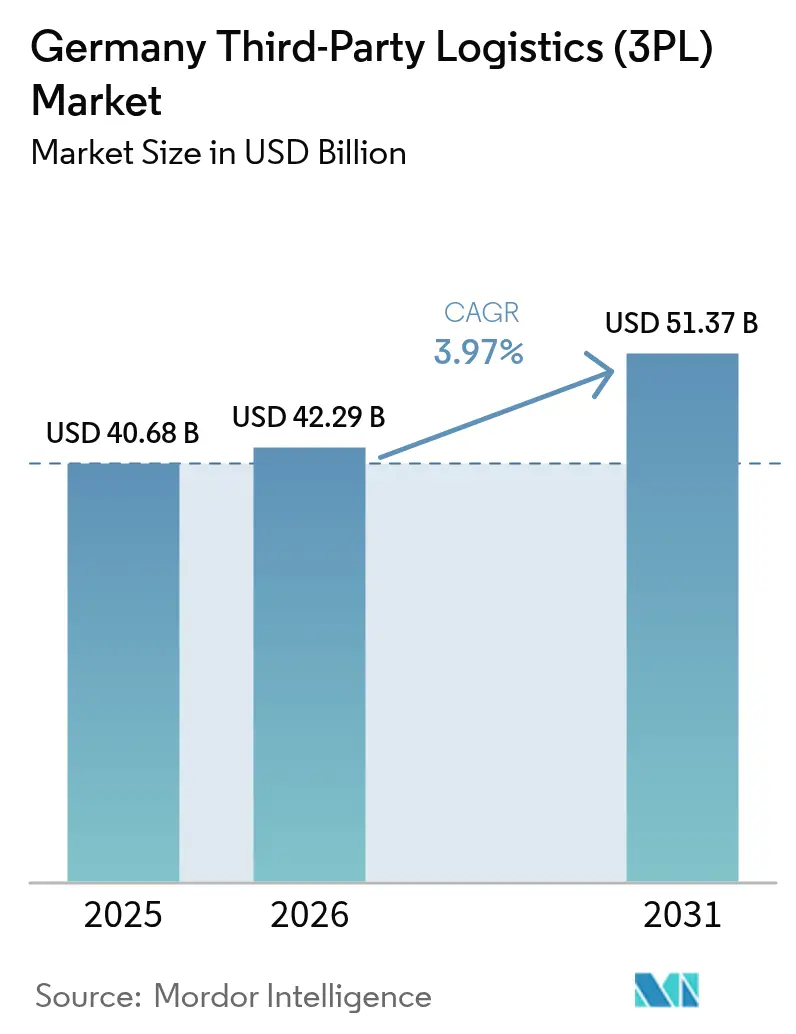

| 基準年の市場規模 (2025) | 40.68 十億米ドル |

| 市場規模 (2026) | 42.29 十億米ドル |

| 市場規模 (2031) | 51.37 十億米ドル |

| 成長率 (2026 - 2031) | 3.97% CAGR |

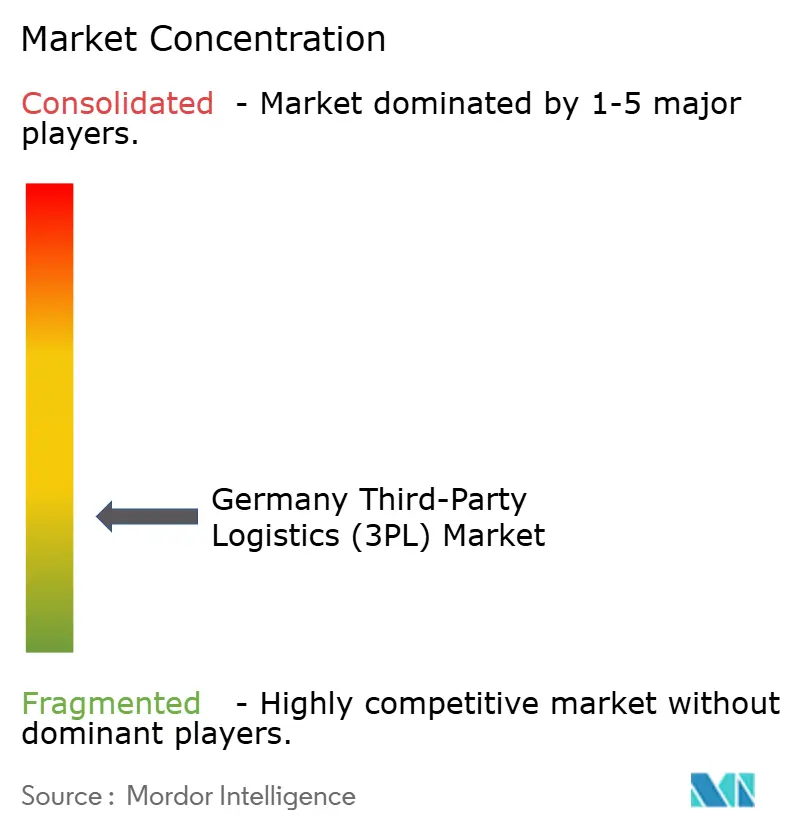

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ第三者物流(3PL)市場分析

ドイツ第三者物流市場規模は2025年に406億8,000万USDと評価され、2026年の424億2,900万USDから2031年の513億7,000万USDへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は3.97%となる見込みです。

アウトソーシング物流を支持する構造的な変化、欧州貿易におけるドイツの中核的役割、および国防費の増大が、電子商取引の勢いと相まって需要を持続させています。ブレグジット後の経路再編により、国境を越えた輸送量がドイツのハブへシフトする一方、労働コストの上昇が倉庫自動化を加速させています。グリーン輸送に対する州の支援およびESG連動型融資が、持続可能性とテクノロジーリーダーシップを融合できるプロバイダーにとっての長期的な機会をさらに強化しています。

主要レポートのポイント

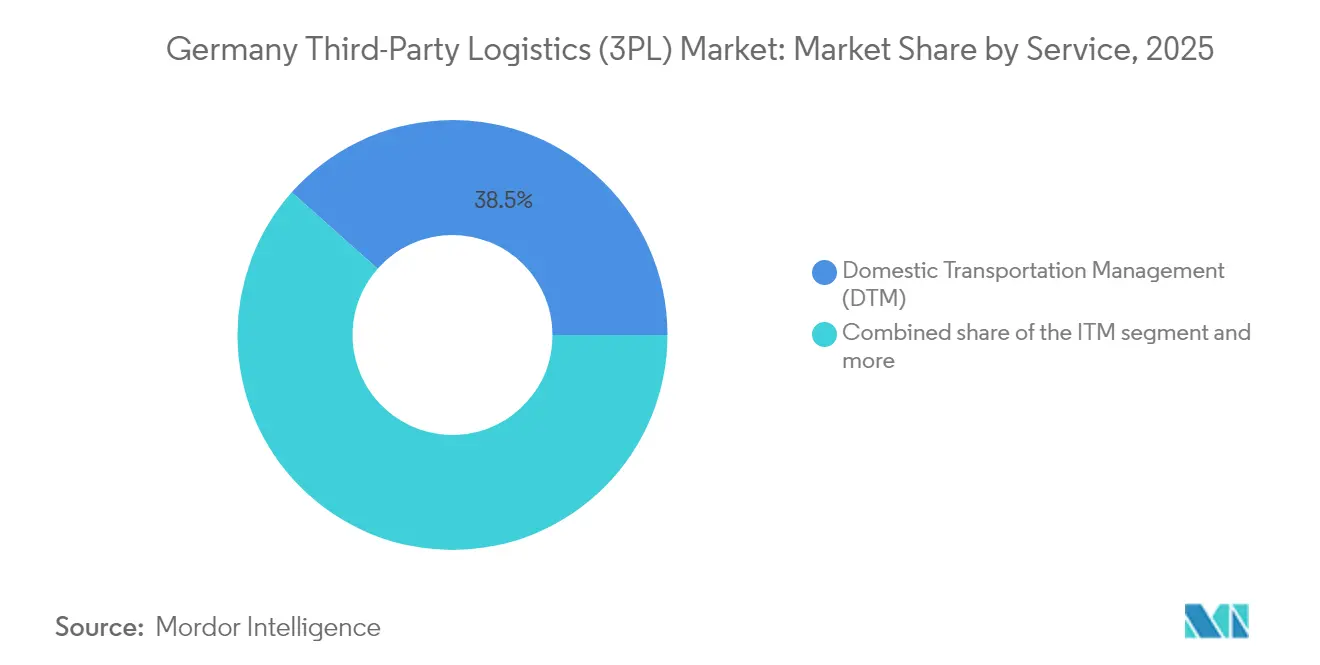

- サービス別では、国内輸送管理がドイツ第三者物流市場シェアの38.45%を2025年に占めました。付加価値型倉庫保管・流通は、2031年にかけて年平均成長率(CAGR)6.55%を記録すると予測されています。

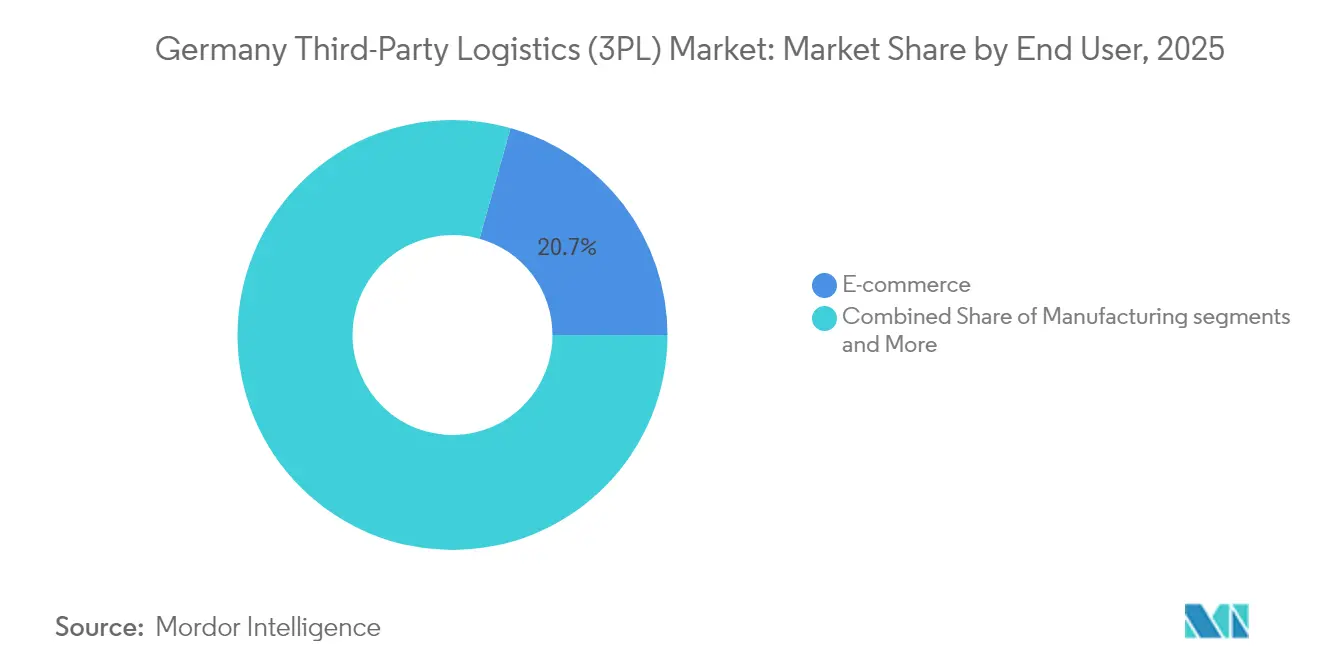

- エンドユーザー別では、電子商取引が2025年のドイツ第三者物流市場規模の20.65%を占め、自動車分野は2031年にかけて年平均成長率(CAGR)4.12%を達成する軌道上にあります。

- 物流モデル別では、アセット・ライト・ソリューションが2025年の売上高の41.35%を占め、ハイブリッドモデルは年平均成長率(CAGR)4.96%で成長する見込みです。

- 地域別では、ノルトライン=ヴェストファーレン州が2025年に22.60%の売上高シェアを獲得しトップとなり、バーデン=ヴュルテンベルク州が年平均成長率(CAGR)4.18%で最も急成長している州です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ第三者物流(3PL)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引の小包量がパンデミック前の水準を大幅に超過 | +0.8% | 全国規模;ノルトライン=ヴェストファーレン州、バイエルン州、バーデン=ヴュルテンベルク州でピーク | 中期(2~4年) |

| オムニチャネル小売が在庫の分散化を牽引 | +0.6% | 都市中心部および主要ハブ | 中期(2~4年) |

| ブレグジット後の経路再編による越境B2Cフローの増加 | +0.4% | 西部回廊、主にノルトライン=ヴェストファーレン州とハンブルク | 短期(2年以内) |

| USD13.2最低賃金によるロボティクスの投資回収率向上 | +0.7% | 全国規模;高賃金地域で最も顕著 | 長期(4年以上) |

| ESG連動型ローンがグリーン倉庫の改修を促進 | +0.3% | 主要産業クラスター | 長期(4年以上) |

| 連邦軍(ブンデスヴェア)の再軍備が国防物流支出を押し上げ | +0.5% | 国防製造地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電子商取引の小包量がパンデミック前の水準を大幅に超過

スマートフォンが決済の57%を牽引するなか、消費者がより多くの裁量的購買をオンラインへシフトするにつれ、小包需要は2019年の基準値を引き続き上回っています。これによりフルフィルメントネットワークは、より小型で迅速な配送に対応することが求められています。ドイツの平均1.44日という輸送時間と94.39%という初回配達成功率が、同国を優先配送拠点として確立しています。DHL Groupは国内で1日あたり670万個の小包を処理し、電子商取引売上高の年率5%超の成長を目標としており、既存事業者が縮小する郵便部門から小包物流へいかにリソースを振り向けているかを示しています[1]フランク・アペル、「Deutsche Post DHL Group FY2024プレゼンテーション」、DHL Group、dhl.com]。郊外および農村部全体に小包密度が広がるにつれ、ラストマイル能力のスケーラビリティが決定的な競争上のレバーであり続けています。

オムニチャネル小売が在庫の分散化を牽引

小売業者は翌日配達の約束を果たすため、在庫を複数のマイクロフルフィルメント拠点に分散させています。REWEのマクデブルク・センターへの2億7,500万USDの投資はこの転換を体現しており、49,500㎡の施設を50%の自動化率で運営し、1日あたり28万6,000個の荷物を処理しています。分散型ノードはリードタイムを短縮しますが、計画の複雑性を増大させ、小売業者が可視性と配分タスクのアウトソーシングを促進しています。アセット・ライト型の第三者物流(3PL)プロバイダーは、共用施設に高度な倉庫管理システム(WMS)と分析機能を組み合わせることで存在感を高め、小売業者が倉庫を所有することなく能力を柔軟に調整することを可能にしています。

ブレグジット後の越境B2Cフロー増加による経路再編

英国・EU間の障壁により、多くの小包がドイツの集約拠点を経由する経路へと再編されています。ドイツ・英国間回廊における物流コストは13%上昇しましたが、プロバイダーは従来直行していた欧州連合(EU)向け輸送を取り込むことで輸送量を回復しています。税関仲介、炭素国境規制、および付加価値税(VAT)の管理が付加価値収入源を創出しています。こうしてドイツのハブは、申根(シェンゲン)地域への単一窓口アクセスを求める非EU圏の小売業者にとってのゲートウェイとして機能し、ドイツ第三者物流市場を欧州の流通の根幹として強化しています。

USD13.2最低賃金によるオートメーション投資回収率の向上

全国的な賃金下限の引き上げは賃金水準を押し上げ、ロボティクスの回収期間を短縮させています。DHL Groupは既存の7,500台のロボットに加え、さらに1,000台のボストン・ダイナミクス製ユニットを導入する計画で、1時間あたり700ケースという荷降ろし速度の達成を目指しています。FERNRIDEのテレオペレーション型ヤードトラックはDB Schenkerとの試験導入により、1名のオペレーターが複数の車両を管理することを可能にし、安全性を高めながら労働力不足を緩和しています。長期的には、オートメーションが旗艦ハブから中規模施設へと普及し、保守・分析・遠隔操作に向けた人材プロファイルの変化をもたらします[2]ジルケ・ラインハルト、「ドイツ最低賃金委員会報告書2024年」、連邦労働社会省、bmrs.bund.de。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トラック運転手の構造的不足(8万人超の欠員) | -0.9% | 全国規模;東部・農村部で深刻 | 短期(2年以内) |

| 高い電力料金がコールドチェーン拡張を制限 | -0.4% | 全国規模;エネルギー集約型施設 | 中期(2~4年) |

| 厳格な日曜日トラック通行禁止が計画を複雑化 | -0.2% | 全国規模 | 長期(4年以上) |

| 中東欧(CEE)へのニアショアリングが輸送量を移転 | -0.6% | 国境地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

トラック運転手の構造的不足(8万人超の欠員)

25歳未満の運転手が全体の3%未満という状況で、退職者数が新規採用者数を上回り、輸送力が不足しています。年間110億USDの経済的損失が発生し、経路の延期や運賃の値上げを余儀なくされています。EU域外の運転手に対する規制上の障壁や生活環境への懸念が新規参入を抑制しており、第三者物流(3PL)プロバイダーは賃金引き上げと人材確保施策への投資を迫られています。大手事業者は自律型ヤードトラクターや最適化されたルート設定で影響を緩和していますが、中小企業は利益率の圧迫と撤退リスクに直面しています[3]ディルク・エンゲルハルト、「運転手不足に関するポジションペーパー2025年」、ドイツ道路輸送連邦協会、bgl-ev.de。

高い電力料金がコールドチェーン設備拡張を制限

ドイツの多層的な税金および課徴金により、産業用電力価格は欧州で最も高い水準に位置づけられています。冷蔵コストが総費用の40%を占めることもある冷蔵倉庫事業者は、長期的な料金の見通しが立たない限り、新規スペースの建設に慎重な姿勢を取っています。免税措置は大規模需要家に有利に働いており、中規模の第三者物流(3PL)事業者は不利な立場に置かれています。太陽光発電およびバッテリー設備の後付け工事がリスクの一部を軽減しますが、設備投資の増大が参入障壁を高めており、エネルギー政策が安定するまでコールドチェーンの成長は制約されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:倉庫保管の加速を背景に国内輸送が優位

国内輸送管理(DTM)は2025年の売上高の38.45%を占め、ドイツ第三者物流市場規模が同国の全長1万3,000kmのアウトバーン網と密集した産業クラスターに由来していることを裏付けています。定期的な混載便(グルーパージュ)と満載トラック(フルトラックロード)輸送が輸出生産および欧州連合(EU)域内サプライチェーンを支えています。一方、付加価値型倉庫保管・流通は、小売業者が在庫を分散させ、製造業者が延期サービスを求めるなか、2031年まで年率6.55%で成長すると予測されています。このシフトにより、ドイツ第三者物流市場における施設ベースのサービスのシェアが高まり、プロバイダーは施設をシャトルシステム、音声誘導ピッキング、温度管理ゾーンで改修するよう促されています。

オートメーションとリアルタイムの可視化がサービスの境界を再定義しています。Rhenus等のキャリアは、ハブの流れを再設計することでネットワーク輸送時間を34%短縮し、ITを活用したルート設定によってフリートを拡大することなく能力を引き出せることを実証しました。顧客はますます輸送関連の倉庫保管を要望し、単一請求書による一貫ソリューションを期待するようになっています。これに応じて、第三者物流(3PL)プロバイダーは集約、クロスドック、ラストマイルをまとめた統合契約を提供し、従来の輸送セグメントと保管セグメントの境界を曖昧にしています。

エンドユーザー別:小売がトップを維持、自動車が加速

電子商取引は、堅調な小包需要、当日配達の約束、および返品処理の複雑性を背景に、2025年において売上高の20.65%のシェアを維持しました。このセグメントの規模は、高スループット仕分けセンターのためのドイツ第三者物流市場規模の基盤を固めています。しかし、自動車分野は電動化、バッテリー輸入物流、軽量部品の順序通り供給(ジャスト・イン・シーケンス)配送の高度化によるアウトソーシング需要の増大を受け、年平均成長率(CAGR)4.12%を達成する勢いを示しています。バッテリーパック規制は、厳格な防火安全基準を満たす認定第三者物流(3PL)倉庫を優遇し、プレミアムニッチ市場を提供しています。

提携事例はこのトレンドを裏付けています。DHL Supply Chainは現在、欧州12工場にまたがるVitesco Technologies向けに年間10万件の輸送を一元管理し、コントロールタワー機能を集約することで排出量とコストを削減しています。自動車輸送量の変動性は、サージ容量を持つ柔軟な契約への需要を高め、第三者物流(3PL)プロバイダーが専用倉庫よりも共用のモジュール式スペースへの投資を促進しています。製造業全体において、ライフサイエンス・コールドチェーンおよびテクノロジー・電子機器の高付加価値貨物が安定した予約を維持し、エネルギー・公益事業のクライアントがコモディティサイクルに対処する状況においても安定を保っています。

物流モデル別:ハイブリッドの成長を背景にアセット・ライトが選好される

顧客は資本の固定化を避け、第三者物流(3PL)プロバイダーのテクノロジースタックを活用するためにアセット・ライトのサービスを選好しており、2025年の売上高の41.35%を占めています。しかし、荷主が専用フリートと可変的な第三者物流(3PL)能力を併置するにつれ、ハイブリッドモデルが年平均成長率(CAGR)4.96%で成長をリードします。ドイツの第三者物流市場は、API接続型プラットフォームを通じてアウトソーシング資産と自社保有資産を統合し、コストとサービスの透明性を実現できるプロバイダーに対して優位性を与えています。

サービスとしてのトラック(トラック・アズ・ア・サービス)ソリューションは、特に取得コストが依然として高い排出ゼロ車両において、アセット・ライトへのシフトを加速させています。車両、充電、整備をカバーするサブスクリプションバンドルは、電動化採用のリスクを低減し、荷主がバランスシートへの負担なしにクリーン輸送を試行することを可能にしています。同時に、不規則な需要を持つセクター(特にFMCGのプロモーション)はハイブリッド体制を採用し、ピークシーズンに向けて自社フリートを拡張しながら、スポット的な第三者キャリアへのアクセスを維持しています。

地域分析

ノルトライン=ヴェストファーレン州(NRW)は2025年に22.60%の売上高シェアを確保し、ドイツ第三者物流市場における最大シェアを占めており、デュイスブルクの内陸港とケルンのマルチモーダルノードを基盤としています。この地域は車で3時間以内に5億人の消費者に商品を届けることができ、ケルン・ボン空港に欧州第二位の航空貨物ハブを有しています。ノルトライン=ヴェストファーレン州のスマート物流クラスターは5Gコリドーと大学との連携を活用しており、デジタル・コントロールタワーの普及が進む中、同州の優位性を持続させる態勢を整えています。

バーデン=ヴュルテンベルク州は2031年にかけて年平均成長率(CAGR)4.18%という最速の成長軌道を示しています。2,233億USDの輸出基盤、5.6%という研究開発(R&D)比率、そしてボッシュやダイムラーといった自動車イノベーターの集積が、高スペックの倉庫保管への需要を持続させています。北部シュバルツヴァルトの鉄道・道路複合ターミナルは欧州域内のアクセスを強化し、アウクスブルク周辺の低い地価が新たなフルフィルメント投資を引き寄せています。同州の3.2%という失業率は労働力の逼迫を示しており、物流プロバイダーとのオートメーション提携への関心を高めています。

バイエルン州はミュンヘンの経済的重要性とアルプス国境への近接性を活かし、オーストリアおよび中東欧(CEE)フローを取り込み、安定したシェアを維持しています。ハンブルクは岸壁電力と水素バンカリングの早期採用を活かし、港湾を炭素中立型貨物に向けて位置づけ、荷主にESG適合のゲートウェイ選択肢を提供しています。不動産価格が低く欧州連合(EU)基金の恩恵を受ける東部の州は、ポーランドやチェコ共和国への総陸揚げコストの削減を求める電子商取引事業者を誘致しています。シームレスな高速道路・鉄道ネットワークに支えられたドイツの多中心的な構造は、在庫配置がリアルタイム需要に追随するマルチハブ型ネットワーク設計を可能にしています。

競争環境

2025年4月にDSVが157億3,000万USDでDB Schenkerの買収を完了し、90か国にまたがる457億6,000万USD規模の売上高を誇る業界トップ企業が誕生したことで、市場は断片化しています。この規模により、統合グループは航空・海上調達における交渉力を持ち、ロボティクスと可視化プラットフォームの研究開発(R&D)資金を確保しています。この取引は、ドイツ第三者物流市場全体において、単なる輸送量の成長から高度技術・資産最適化型サービスモデルへの転換を示すものです。

オートメーションは引き続き差別化要因です。DHL Groupの追加1,000台のロボットは、既存の7,500台に加わるもので、2025年~2027年にかけてのオートメーション設備投資として11億USDが計上されています。初期の試験導入では生産性が25%向上し、インシデントが80%削減されました。中小プロバイダーは、ADR規制に準拠した電気自動車(EV)バッテリー保管の提供や、セキュリティ認定を必要とする国防サプライチェーンへの対応といった専門性によって存在感を維持しています。

持続可能性は入札基準を形成しています。調達文書にはますます多くの場合、炭素報告と再生可能エネルギー調達の要件が明記されています。太陽光発電による倉庫保管とHVO(水素化植物油)燃料トラック輸送を保証できる事業者は、プレミアム料金での複数年契約を勝ち取っています。グリーン化への対応が遅れている事業者は、2026年以降スコープ3目標が厳格化するにつれて、顧客の離脱リスクに直面しています。

ドイツ第三者物流(3PL)業界のリーディングカンパニー

Deutsche Post DHL

Dachser

Kuehne + Nagel

DSV

Hellmann Worldwide Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:DHL Groupとボストン・ダイナミクスが追加1,000台のロボット導入に関する協定を締結し、1時間あたり700ケースという荷降ろし速度の達成を目標としています。

- 2025年4月:DSVが157億3,000万USDのDB Schenker買収を完了し、ドイツの事業への5年間で11億USDの投資を約束しました。

- 2025年1月:DHL Supply ChainがInmar Supply Chain Solutionsを買収し、14か所の返品センターと800名のスタッフを加え、北米の逆物流能力を強化しました。

- 2025年1月:ラインメタル社が、より広範な38億5,000万USDの枠組みの中で568台の物流車両に関する3億6,300万USDの連邦軍(ブンデスヴェア)受注を獲得しました。

ドイツ第三者物流(3PL)市場レポートの調査範囲

第三者物流(3PL)プロバイダーは、調達およびフルフィルメント活動の一側面以上を管理するあらゆるサービスを網羅するアウトソーシング物流サービスを提供しています。本レポートは、市場概要、主要セグメントの市場規模の推計、セグメント別の新興トレンド、市場ダイナミクスを含む、ドイツ第三者物流(3PL)市場の包括的な背景分析を提供しています。本レポートは地政学およびパンデミックが市場に与える影響も扱っています。

ドイツ第三者物流(3PL)市場は、種類別(国内輸送管理、国際輸送管理、付加価値型倉庫保管・流通)およびエンドユーザー別に区分されています。本レポートは上記すべてのセグメントについて、金額ベース(USD十億)の市場規模と予測を提供しています。

| 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 国際輸送管理(ITM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 付加価値型倉庫保管・流通(VAWD) |

| 自動車 |

| エネルギー・公益事業 |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・電子機器 |

| 電子商取引 |

| 消費財・FMCG |

| 食品・飲料 |

| その他 |

| アセット・ライト(マネジメントベース) |

| アセット・ヘビー(自社フリート・倉庫) |

| ハイブリッド |

| ノルトライン=ヴェストファーレン州 |

| バイエルン州(バイエルン) |

| バーデン=ヴュルテンベルク州 |

| その他の州 |

| サービス別 | 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 国際輸送管理(ITM) | 道路輸送 | |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 付加価値型倉庫保管・流通(VAWD) | ||

| エンドユーザー別 | 自動車 | |

| エネルギー・公益事業 | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・電子機器 | ||

| 電子商取引 | ||

| 消費財・FMCG | ||

| 食品・飲料 | ||

| その他 | ||

| 物流モデル別 | アセット・ライト(マネジメントベース) | |

| アセット・ヘビー(自社フリート・倉庫) | ||

| ハイブリッド | ||

| 州別-ドイツ(金額ベース) | ノルトライン=ヴェストファーレン州 | |

| バイエルン州(バイエルン) | ||

| バーデン=ヴュルテンベルク州 | ||

| その他の州 | ||

レポートで回答される主な質問

ドイツ第三者物流市場の2026年の価値はいくらですか?

当該セクターの2026年の規模は424億2,900万USDです。

ドイツの第三者物流は2031年までにどの程度成長しますか?

売上高は年平均成長率(CAGR)3.97%で拡大し、513億7,000万USDに達すると予測されています。

ドイツにおけるアウトソーシング物流需要を牽引しているサービスはどれですか?

国内輸送管理(DTM)が2025年の売上高の38.45%を占め、トップとなっています。

最も速い物流成長が見込まれるドイツの州はどこですか?

バーデン=ヴュルテンベルク州は2026年~2031年の間に年平均成長率(CAGR)4.18%を記録すると予測されています。

最終更新日: