ナイジェリア貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.95 十億米ドル |

| 市場規模 (2026) | 11.66 十億米ドル |

| 市場規模 (2031) | 15.97 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリア貨物・物流市場分析

ナイジェリア貨物・物流市場規模は、2025年の109億5,000万米ドルから2026年には116億6,000万米ドルへと成長し、2026〜2031年の年平均成長率(CAGR)6.49%にて2031年には159億7,000万米ドルに達すると予測されます。成長の原動力は、インフラ整備の同期的な進展、電子商取引の小包取扱量の急増、レッキ深海港の開業およびオンネ港の能力増強、さらにダンゴテ製油所の本格稼働による精製品流通の西アフリカ全域への波及です。近く施行される国家シングルウィンドウのもとでの通関手続きの簡素化、圧縮天然ガス(CNG)トラック輸送への着実な移行、およびデジタル貨物マッチングプラットフォームの普及が、地理的カバレッジの拡大とともにサービス効率を向上させています。軽油コストがトラック輸送支出の少なくとも35%を占めるため、営業環境は価格感応度が高い状況にありますが、鉄道および内陸水路へのモーダルシフトによりこのリスクは軽減されつつあります。急速な都市化が進むなか、ラゴスは2025〜2030年の間に450万人の人口増加が見込まれ、ラストマイル配送需要が集中し、高密度住宅地近郊での倉庫建設を促進しています。港湾・パイプライン・鉄道プロジェクトへの外国直接投資は長期的な能力増強を支え、循環的な貿易変動に対する市場の耐性を高めています。

主要レポートの知見

- 物流機能別では、貨物輸送が2025年のナイジェリア貨物・物流市場シェアの58.92%を占め、宅配便・速達・小包(CEP)は2026〜2031年にかけて年平均成長率(CAGR)7.18%で拡大する見通しです。

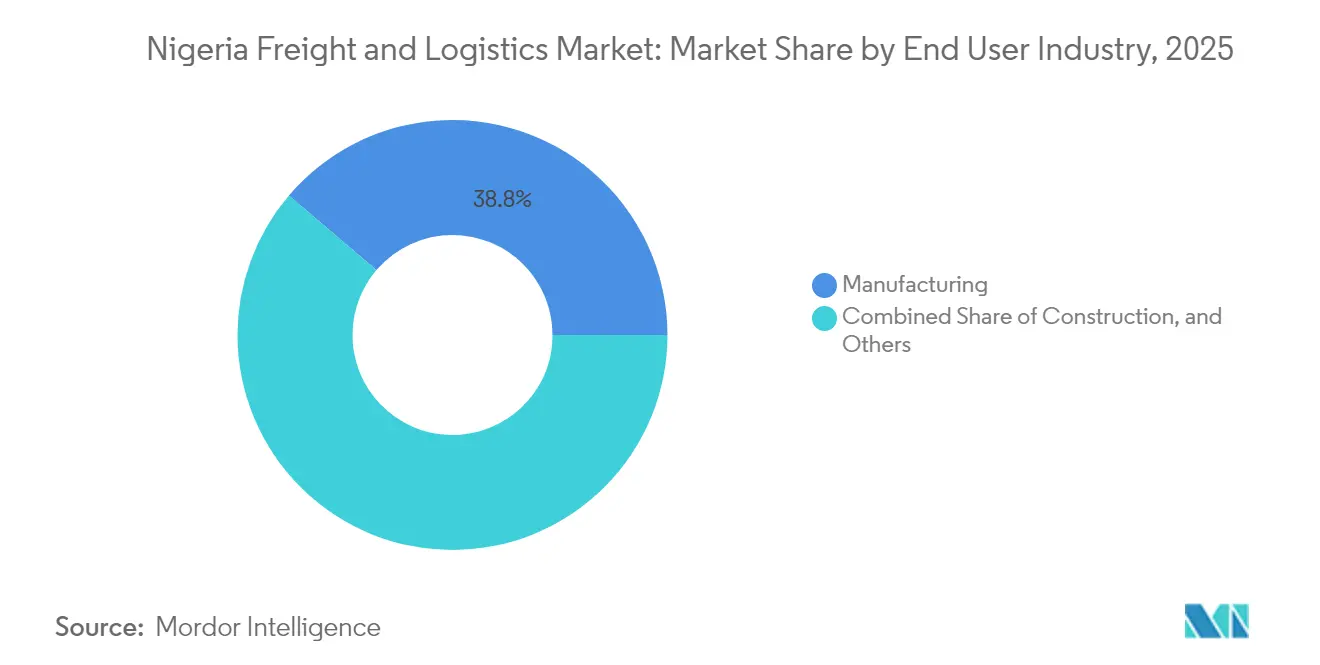

- エンドユーザー産業別では、製造業が2025年のナイジェリア貨物・物流市場規模の38.76%を占め、卸売・小売業は2026〜2031年にかけて年平均成長率(CAGR)6.88%での拡大が見込まれます。

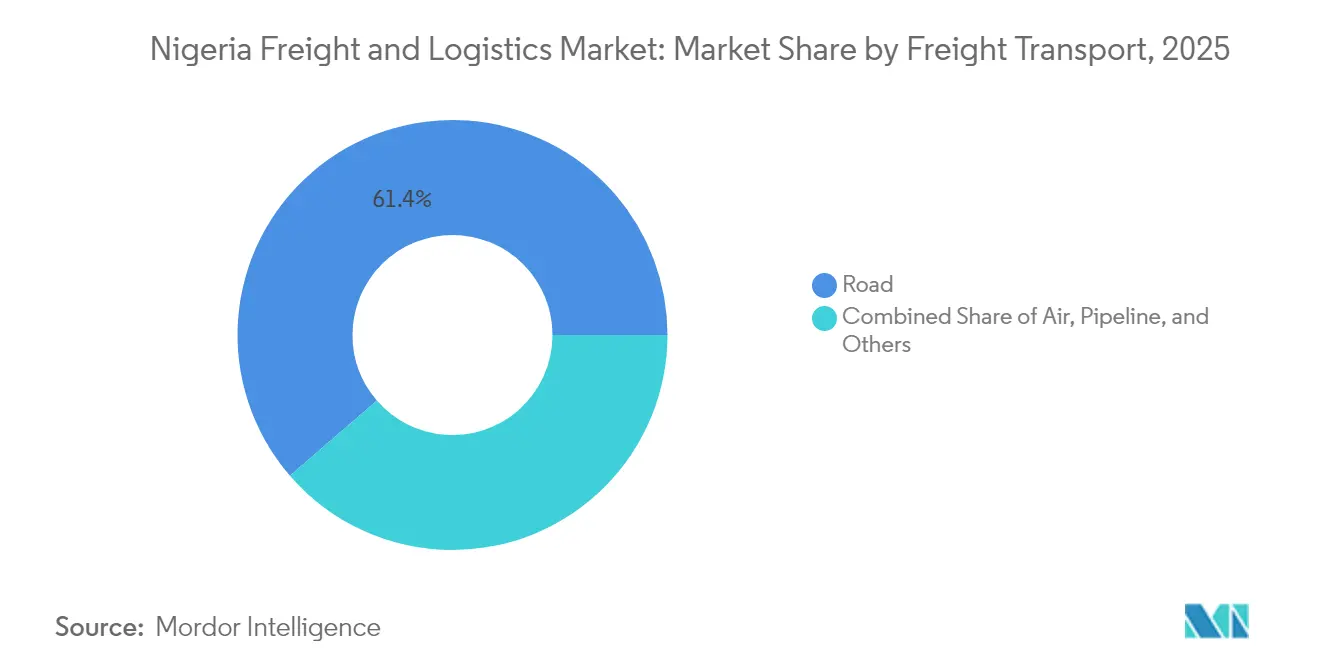

- 輸送モード別では、道路貨物輸送サービスが2025年の収益シェアの61.35%を占め、海上・内陸水路貨物輸送は2026〜2031年にかけて年平均成長率(CAGR)7.05%で成長しています。

- 宅配便・速達・小包(CEP)の仕向地別では、国内小包が2025年に63.84%のシェアを獲得し、国際小包は2026〜2031年にかけて最速の年平均成長率(CAGR)7.47%を記録しています。

- 貨物フォワーディングのモード別では、海上・内陸水路貨物フォワーディングが2025年の収益の58.02%を占め、航空貨物フォワーディングは2026〜2031年にかけて年平均成長率(CAGR)6.12%での成長が予測されます。

- 倉庫・保管の種類別では、非温度管理施設が2025年の収益シェアの91.12%を占め、温度管理スペースは2026〜2031年にかけて年平均成長率(CAGR)6.2%での成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナイジェリア貨物・物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子商取引の小包需要の急増 | +1.2% | ラゴス、アブジャ、ポートハーコート | 短期(2年以内) |

| 港湾近代化(レッキ、オンネ拡張) | +0.9% | ラゴス州およびリバーズ州 | 中期(2〜4年) |

| 石油・ガス大型プロジェクト物流(ダンゴテ製油所、パイプライン) | +0.8% | ラゴス、ニジェールデルタ、北部回廊 | 中期(2〜4年) |

| 国家シングルウィンドウおよび認定経済事業者(AEO)展開 | +0.6% | 全国 | 短期(2年以内) |

| 圧縮天然ガス(CNG)トラック輸送への移行 | +0.4% | 全国 | 長期(4年以上) |

| デジタル貨物マッチングプラットフォーム | +0.3% | 都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引の小包需要の急増

スマートフォンの普及とモバイルウォレットの活用により購買障壁が低下し、2024年には国内小包取扱量が宅配便・速達・小包(CEP)全体の64.50%を占めるに至りました。物流ネットワークは翌日配送への対応が求められており、事業者は住宅密集地内にマイクロフルフィルメントセンターを設置しています。在外ナイジェリア人の支出に伴う国際越境注文は通関手続きの複雑さを増し、特に医薬品および電子機器向けの温度管理保管需要を高めています。プラットフォーム事業者はルーティングアルゴリズムを導入して注文を集約し、小包あたりのコストを削減しており、技術投資が困難な小規模運送業者の業界再編が加速しています。その結果として積載効率が向上し、トラック稼働率が高まるとともに配達失敗率が低下し、中規模都市へのサービス浸透が深まっています[1]「ティヌブ大統領、国家シングルウィンドウの2026年第1四半期稼働開始期限を設定」、ガーディアン・ナイジェリア、guardian.ng 。

港湾近代化(レッキ、オンネ拡張)

レッキ深海港とオンネ港の新設バースを合わせると年間450万TEUの能力が新たに解放され、滞留時間が短縮され、アパパ港の慢性的な混雑が緩和されます。大型船の入港増加により積み替え依存が低下し、輸入業者の海上運賃割増料金が削減されます。アビジャン〜ラゴス間の幹線道路の接続改善および内陸部への鉄道支線の計画により、北部製造業者の市場アクセスが広がります。専用石油化学品取扱バースはダンゴテ製油所の輸出を支援し、国家シングルウィンドウのもとで強化された通関手続きは24時間での通関を目標としています。移行期間中、物流事業者は二重ゲートウェイ体制を維持しながら新型クレーンの導入や研修への投資を行い、より厳格な折り返し時間の基準に対応しています [2]「ティヌブ大統領の改革により2025年第1四半期の税関収入が1兆3,000億ナイラに到達」、ステートハウス、statehouse.gov.ng。

石油・ガス大型プロジェクト物流(ダンゴテ製油所、パイプライン)

日産65万バレル規模のダンゴテ製油所は、専用タンクトラック輸送、バース手配、および内陸デポ建設に対する継続的な需要を生み出しています。延長614キロメートルのAKKガスパイプラインの完成により、北部産業拠点へ3.6GW相当のガスが供給され、バルク輸送需要がさらに増大します。触媒・予備部品・保守要員の精密な国際輸送が必要なことから、2028年までの関連物流支出は20億米ドルに達すると見込まれています。トランスサハラおよびナイジェリア〜モロッコパイプライン向けの重量物モジュールは、海上・道路・内陸水路を組み合わせたマルチモーダルルートへの需要をさらに多様化させています。

国家シングルウィンドウおよび認定経済事業者(AEO)展開

15機関をカバーするデジタル化されたワンストップポータルは2026年第1四半期の本格稼働が予定されています。早期試験運用においてすでに四半期の税関収入が1兆3,000億ナイラ(14億4,000万米ドル)に到達しました。貨物の滞留時間は24時間への半減が見込まれ、在庫の解放と倉庫スペースの確保につながります。認定経済事業者(AEO)の資格取得により、基準を満たした企業は迅速な貨物引き渡しサイクルを享受でき、セキュリティシールやデータ交換インターフェースへの投資が促進されます。小規模通関業者は資本面での課題に直面し、市場再編が加速する可能性がありますが、可視化ツールの普及により多国籍荷主の信頼感は高まっています。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 老朽化した道路網と治安問題 | -1.8% | 全国、北部回廊で顕著 | 長期(4年以上) |

| 通貨変動と軽油価格の急騰 | -1.1% | 全国 | 短期(2年以内) |

| 物流分野の熟練労働力不足 | -0.7% | ラゴス、ポートハーコート、カノ | 中期(2〜4年) |

| 大型車隊の圧縮天然ガス(CNG)転換による中小企業への圧迫 | -0.4% | 農村部および地方ルート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

老朽化した道路網と治安問題

道路状況の悪化と治安問題により運営コストが最大20%上昇し、ラゴス〜カノ間でのコンボイ運行が強いられています。トラックの平均速度は時速30キロメートルを下回り、輸送時間のばらつきと保険料の上昇を招いています。不法な検問所と非公式の徴収金は1回の輸送あたり5万〜10万ナイラ(32〜65米ドル)の追加コストをもたらし、これが商品価格に転嫁されています。夜間外出禁止令によりアセット稼働率は潜在的能力の約55%にとどまり、事業者は配送義務を果たすためにトレーラートラックを追加購入せざるを得ない状況です。国家・州レベルの道路修繕は12兆ナイラ(133億7,000万米ドル)規模の未着手工事を抱えており、バルク輸送における鉄道・内陸水路へのモーダルシフトが定着化しています[3]「ナイジェリアのNNPC、AKKガス接続の2025年初頭完成を見込む」、ナチュラルガス・ワールド、naturalgasworld.com。

通貨変動と軽油価格の急騰

ナイラは2024年に1米ドルあたり460ナイラから1,500ナイラ超へと下落し、輸入部品のコストが上昇して薄い利幅をさらに圧迫しました。同年中に軽油の平均価格は63%上昇し、燃料費がトラック運送の現金支出の40%を占めるに至っています。固定価格契約に縛られた事業者は即座に損失を被り、数四半期後にのみ再交渉が可能となるため、資金繰りの逼迫が生じています。公定レートでの外貨調達は依然として困難なため、運送業者は二桁のプレミアムが生じる並行市場に頼らざるを得ません。こうした複合的な圧力が車両更新を遅らせ、ヘッジ手段を持たない中小企業を中心に技術投資を抑制しています[4]「トランスサハラガスパイプラインに関する協定が前進」、パイプライン・ジャーナル、pipeline-journal.net。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業がリード、小売業が急成長

製造業は2025年に42億4,000万米ドル・38.76%の収益シェアを占め、国内での自動車・加工食品・医薬品の生産を奨励する現地組立政策が後押ししています。部品輸入が引き続き輸入貨物を牽引しており、物流企業はジャストインタイム(JIT)の納品ウィンドウを可変的な港湾リードタイムに合わせる必要があります。卸売・小売業向けのナイジェリア貨物・物流市場規模は、都市圏でのスーパーマーケット普及に伴い2026〜2031年にかけて年平均成長率(CAGR)6.88%での成長が見込まれます。

小売業の成長は倉庫の立地を都市近郊のマイクロハブへと再編し、リバースロジスティクスの循環が返品商品をより高頻度で回収しています。石油・ガスは収益シェアとして若干縮小する見通しですが、大型プロジェクトおよび精製品の流通により引き続き物流需要が高い状態にあります。農業と建設業はそれぞれ専門的な輸送需要を生み出しており、収益源をさらに多様化させ、特定セクターの低迷リスクを緩和しています。

物流機能別:貨物輸送が構造的な主軸を維持

貨物輸送は2025年の収益シェアの58.92%を占め、ナイジェリアの輸入依存度と製造業セクターからの安定的な需要を裏付けています。ラゴスおよびポートハーコートを経由するバルク貨物は依然として道路輸送で内陸部へ運ばれていますが、近く開通する鉄道路線が幹線道路からの重量物輸送を徐々に担う見通しです。デジタルブローカレッジプラットフォームがバック積載能力をマッチングし、主要回廊のトラック稼働率を55%から約70%に引き上げています。宅配便・速達・小包(CEP)は規模こそ小さいものの、国内販売に占めるオンライン小売の比率が15%に上昇するなか、2026〜2031年に年平均成長率(CAGR)7.18%と全機能中最高の成長を遂げています。

倉庫・フォワーディングサービスは拡大する供給チェーンの複雑性を橋渡しします。常温保管がフロアスペースの大半を占めていますが、医薬品・食品向け荷主がコールドチェーン整備を推進しています。通関データと貨物可視化ツールの統合が、保税倉庫やキッティングなどの付加価値サービスを支えています。こうした動向が総じてナイジェリア貨物・物流市場を多角的な成長経路に乗せながら、貨物輸送を収益の中核として維持しています。

宅配便・速達・小包(CEP)別:国内取扱量の集中

2025年の宅配便・速達・小包(CEP)売上高において国内配送が63.84%を占めました。モバイル決済の急速な普及が都市周辺地域での正式な配送需要を拡大させ、配達成功率が92%を超えました。国際小包は在外ナイジェリア人の送金購買の増加と通関改善の進展を背景に、2026〜2031年にかけて年平均成長率(CAGR)7.47%という最速の成長を記録しています。

グローバル事業者はカートから玄関先までの一体型ソリューションのために電子商取引プラットフォームと提携していますが、国内専門業者は近隣の受け取り拠点や柔軟な代引き決済オプションを通じてシェアを守っています。テクノロジーが動的なルーティングを可能にし、配達失敗件数を削減するとともに、2023年以降の都市部の平均配達コストを12%削減しています。これらの成果が宅配便・速達・小包(CEP)のリーチを低密度地域にまで拡大しています。

倉庫・保管別:温度管理スペースが台頭

温度管理なし施設が2025年の収益シェアの91.12%を占め、常温完成品の歴史的な優位性を反映しています。ラゴス港湾地区近辺の稼働率は96%を超えており、レッキ〜イバダン間およびアブジャ回廊に沿った新設建設を促進しています。温度管理スペースは、薬局チェーンの増加と全国規模でのクイックサービスレストランの拡大を背景に、2026〜2031年にかけて年平均成長率(CAGR)6.2%を記録する見通しです。

事業者は停電によるコールドチェーンの信頼性低下を防ぐため、デュアル燃料発電機や太陽光ハイブリッドシステムへの投資を進めています。国家食品医薬品管理局(NAFDAC)による規制監査が厳格化され、トレーサビリティを確保できる認証倉庫が優遇されています。予冷ハブを求める園芸輸出業者からの需要も加わり、コールドチェーン資産がナイジェリア貨物・物流市場に一層組み込まれています。

貨物輸送モード別:道路輸送が優位を維持しながら緩やかなモーダルシフト

道路貨物輸送業者は拠点間輸送の柔軟性を背景に、2025年のセグメント収益シェアの61.35%を占めました。しかし、軽油価格の急騰と警護費用の増大により2024年の平均輸送コストが18%上昇したため、荷主は利用可能な鉄道サービスのテストに乗り出しています。海上・内陸水路輸送はレッキ深海港の本格稼働とニジェール・ベヌエ河での浚渫による季節的な運航再開を背景に、2026〜2031年にかけて最速の年平均成長率(CAGR)7.05%を記録します。

鉄道は延長1,300キロメートルのラゴス〜カノ間標準軌道整備により政策的な注目を再び集めていますが、貨物輸送の完全統合には産業団地近くへの専用荷役設備の設置が必要です。航空貨物は医薬品・電子機器・高価値の予備部品への輸送に特化しています。パイプライン輸送はガス配送ネットワークと連動して進展し、全体的なトン数フローに非伝統的な量を加えていきます。

貨物フォワーディングモード別:海上ルートが基盤、航空が専門市場を拡大

ナイジェリアが完成品・原材料の大量輸入国であることを背景に、海上・内陸水路貨物フォワーディングが収益の58.02%を占めています。レッキ港の開業後に開設されたアジア〜ラゴス直行便により、ロメやコトヌーでの積み替え手数料が不要となり、荷主は40フィートコンテナ1本あたり最大300米ドルの節約が可能となっています。航空フォワーディング向けのナイジェリア貨物・物流市場規模は、医薬品・電子機器の輸入増加を追い風に2026〜2031年にかけて年平均成長率(CAGR)6.12%での成長が予定されています。

フォワーダーは海上・鉄道幹線輸送と道路ドレイジおよび通関サービスを組み合わせたマルチモーダルバンドルによって事業を多角化しています。エンドツーエンドの貨物可視化ツールが到着予定時刻(ETA)の精度を向上させ、小売業者や製造業者の在庫軽量化戦略を支援しています。キッティングやラベリングなどの付加価値ソリューションは、基本輸送マージンが縮小するなかでも顧客の定着率を高めています。

地理的分析

ラゴス州は2025年の収益のうち約44.62%を占め、これはデュアルポートコンプレックス、産業集積地、および高密度な消費者基盤によるものです。レッキ周辺での継続的な浚渫と道路アクセス改善により、一部の輸入貨物が混雑したアパパから移行しており、隣接するオグン州の産業集積地が製造業・倉庫需要のスピルオーバーを取り込んでいます。ラゴス〜カノ回廊のナイジェリア貨物・物流市場規模は全国トン数の約39.58%を占めていますが、不十分な道路状況と治安検問所が輸送時間を長引かせています。

北部各州のサービス普及は依然として限定的ですが、上昇余地があります。AKKパイプラインとカドゥナ・カノ・カツィナでの計画中の鉄道貨物デポは、ガス火力による安定した電力供給と低い内陸輸送コストをもたらし、農業加工業や繊維産業の投資家を呼び込むことが期待されます。治安上の懸念は依然として夜間輸送を妨げ、アセット稼働率を南部の水準以下に抑えています。

東部およびニジェールデルタ地域はオンネ港の拡張を活用し、石油関連サービスや輸出向け農産物の輸送を提供しています。カラバルおよびニジェール川下流沿いの内陸水路の改善は、季節的な水深条件が許す限り、バルク貨物において価格面での優位性をもたらします。全体として、インフラと治安に関する地域格差により各地域は異なる成長曲線を描いていますが、統合的な国家戦略がそれらを徐々に結びつけています。

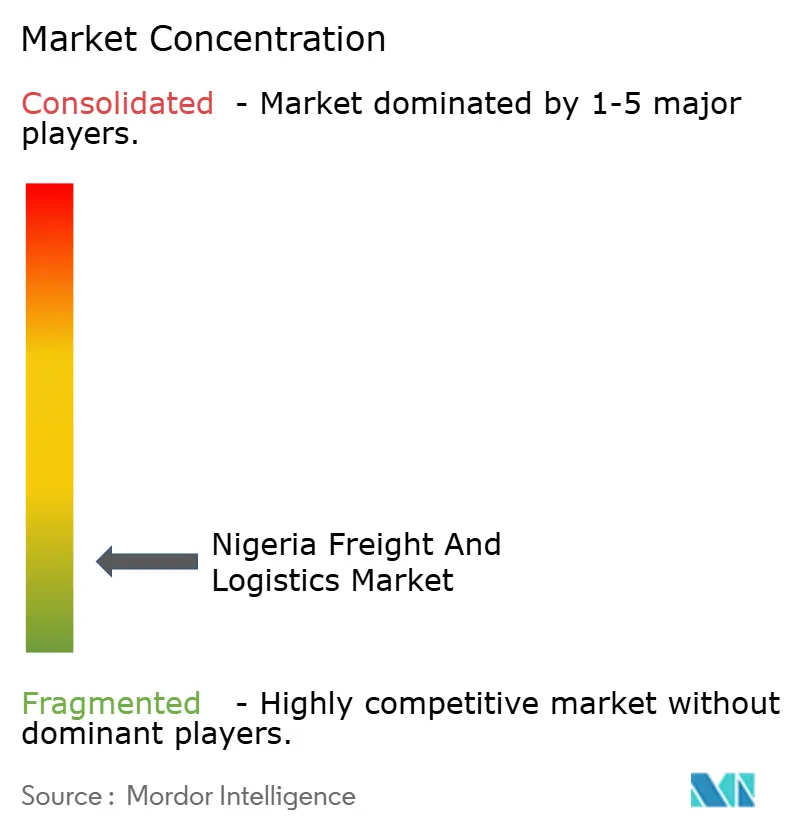

競争状況

市場構造は分散しており、上位5社による収益シェアは限定的です。マースク、DHL、UPSなどのグローバルインテグレーターは規模、船社アライアンス、コンプライアンス認証を活かして多国籍企業案件を獲得しています。Red Star ExpressやGIG Logisticsなどの国内大手は、価格感応度の高い顧客に訴求するローカルルーティングの専門知識と柔軟なコスト構造を維持しています。

テクノロジーが最も明確な競争の差別化要因となっています。デジタル貨物マッチングプラットフォームはトラックの帰り荷を増加させ、空荷走行率を低下させる一方、確立された3PL事業者は海上・道路・航空の各マイルストーンを結ぶ追跡ダッシュボードとAPIインテグレーションを拡充しています。荷主が医薬品・食品安全規制へのコンプライアンスを求めるなか、温度管理倉庫と保税施設への投資が流入しています。

戦略的合併は広域地域プラットフォームへの移行を示しています。2025年のQ LogisticsによるAramexの買収により、統合後の事業体は65カ国にわたる事業基盤を獲得しました。UPSはシャルジャ経由の航空ネットワーク連携を強化し、アジア〜ナイジェリア間の輸送時間を2営業日に短縮しています。マースクは2024年にナイジェリアの港湾整備に6億米ドルの投資を表明し、エンドツーエンドのサービス提供を深化させバース優先権を確保しています。

ナイジェリア貨物・物流産業のリーダー企業

A.P. Moller - Maersk

CMA CGM Group (Including CEVA Logistics)

DP World (Including Imperial Logistics Pty Ltd.)

GIG Logistics

DHL Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Q LogisticsがAramex PJSCの買収を完了し、65カ国にまたがる広域物流プラットフォームを構築しました。

- 2025年4月:中国の電子商取引大手テムーがDHL Groupと覚書(MOU)を締結し、DHLの物流部門の航空貨物およびラストマイル配送サービスを活用して、ナイジェリアおよびその他のグローバル市場での事業を強化することを発表しました。

- 2024年10月:UPSは航空ネットワークを強化し、アジア太平洋〜ナイジェリア間の配達時間を2営業日に短縮するとともに、ピーク時期に200便以上を追加しました。

- 2024年4月:A.P. Moller - Maerskは、世界経済フォーラムでのナイジェリア大統領府との会談を経て、ナイジェリアの港湾インフラ整備に6億米ドルの投資を表明しました。

ナイジェリア貨物・物流市場レポートの調査範囲

農業・漁業・林業、建設、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他がエンドユーザー産業別のセグメントとして対象となっています。宅配便・速達・小包(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管が物流機能別のセグメントとして対象となっています。| 農業・漁業・林業 |

| 建設 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・速達・小包(CEP) | 仕向地種別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 非温度管理 |

| 温度管理 | ||

| その他サービス | ||

| エンドユーザー産業 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配便・速達・小包(CEP) | 仕向地種別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 非温度管理 | |

| 温度管理 | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、農林水産業(AFF)のプレイヤーが負担する外部(外注)物流支出を捕捉します。対象となるエンドユーザーは、農作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類・その他動物の採取、および関連する支援活動に主に従事する事業者です。ここでは、物流サービス提供業者(LSP)が調達・保管・取り扱い・輸送・流通活動において重要な役割を担い、生産者への投入材(種子・農薬・肥料・機器・水)のメーカーまたはサプライヤーからの最適かつ継続的な流れと、生産物(農産物・農業商品)の流通業者・消費者への円滑な流れを実現します。これには、輸送・保管される商品の保存期間に応じて必要に応じた温度管理あり・なしの物流の両方が含まれます。

- 建設 - このエンドユーザー産業セグメントは、建設業のプレイヤーが負担する外部(外注)物流支出を捕捉します。対象となるエンドユーザーは、住宅・商業建築物・インフラ・土木工事物の建設・修繕・改築、および土地の区画・開発に主に従事する事業者です。物流サービス提供業者(LSP)は、原材料・機器の在庫管理、時間的制約のある物資の調達、および効果的なプロジェクト管理のためのその他の付加価値サービスを提供することで、建設プロジェクトの収益性向上において重要な役割を担います。

- 宅配便・速達・小包 - 宅配便・速達・小包サービス(しばしばCEP市場と呼ばれます)とは、小型商品(小包・パッケージ)の輸送に特化した物流・郵便サービス提供業者を指します。(1)70キログラム/154ポンド以下の重量の荷物・小包・パッケージ、(2)企業顧客パッケージ(企業間(B2B)・企業対消費者(B2C))および個人顧客パッケージ(消費者間(C2C))、(3)非速達小包配送サービス(標準・繰り延べ)および速達小包配送サービス(日付確定速達・時刻確定速達)、(4)国内および国際小包の全体的な市場規模(米ドル)および市場量(小包数)を捕捉します。

- 人口統計 - 総アドレサブル市場需要を分析するため、人口成長と予測が調査・提示されています。本産業トレンドでは、性別(男性/女性)・開発地域(都市/農村)・主要都市などのカテゴリー別人口分布を、人口密度や最終消費支出(成長率とGDPに占める割合)などの主要パラメーターとともに示しています。このデータは需要・消費支出の変動評価および潜在需要の主要拠点(都市)特定に活用されています。

- 輸出トレンドと輸入トレンド - 経済全体の物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の相関関係(統計的に有意)にあります。そのため本産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国を、主要な貿易・物流インフラ投資と規制環境の影響とあわせて分析・提示しています。

- 貨物フォワーディング - 貨物フォワーディングは、ここでは貨物輸送手配(FTA)産業を指し、荷主と運送業者の間での貨物輸送の手配・追跡を主に行う事業者が含まれます。対象となる物流サービス提供業者(LSP)は、貨物フォワーダー、非船舶運航業者(NVOCC)、通関業者、および海上輸送代理店です。貨物フォワーディングのその他セグメントは、通関・通関手続き活動、貨物関連書類作成、商品の混載・デバン、貨物保険・コンプライアンス、倉庫・保管の手配、荷主との連絡調整、および道路・鉄道などその他の輸送モードを通じた貨物フォワーディングなど、貨物輸送手配(FTA)の付加価値サービスから得られる収益を捕捉します。

- 貨物価格トレンド - レビュー期間における輸送モード別の貨物価格(米ドル/トンキロ)が本産業トレンドに提示されています。このデータはインフレ環境の評価、貿易・貨物回転量(トンキロ)・輸送モード別セグメント別の貨物・物流市場需要、ひいては全体的な貨物・物流市場規模の評価に活用されています。

- 貨物トン数トレンド - レビュー期間における輸送モード別の貨物取扱トン数(商品の重量(トン))が本産業トレンドに提示されています。このデータは、貨物輸送市場規模を評価するための、1回あたりの輸送距離(キロメートル)、貨物量(トンキロ)、貨物価格(米ドル/トンキロ)以外のパラメーターの一つとして活用されています。

- 貨物輸送 - 貨物輸送とは、国内での輸送(ドメスティック)または国境を越えた輸送(インターナショナル)において、商品(固体・液体を含む原材料/最終/中間/完成品)を起点から目的地まで輸送するための物流サービス提供業者(外注物流)の雇用を指します。

- 貨物・物流 - 外部支出による(または外注による)貨物輸送(貨物輸送サービス)の提供、代理店を通じた貨物輸送の手配(貨物フォワーディング)、倉庫・保管(温度管理あり・なし)、宅配便・速達・小包(CEP)(国内または国際の宅配便・速達・小包)、および国内または国境を越えた道路・鉄道・海上・航空・パイプラインの1つ以上の輸送モードを通じて、商品(固体・液体を含む原材料または完成品)を起点から目的地まで輸送する際に関与するその他の付加価値物流サービスが貨物・物流市場を構成します。

- 燃料価格 - 燃料価格の急騰は物流サービス提供業者(LSP)に遅延と混乱をもたらし、下落は短期的な収益性の向上と消費者への最良の価格提供をめぐる市場競争の激化をもたらす可能性があります。そのため、レビュー期間における燃料価格の変動を調査し、その原因と市場への影響とあわせて提示しています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)および主要経済セクター別の分布が本産業トレンドに調査・提示されています。GDPは物流産業の収益性・成長と正の相関関係にあるため、このデータは投入産出表/供給利用表と組み合わせて、物流需要への主要貢献セクターの分析に活用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産(GDP)成長率が本産業トレンドに提示されています。このデータはすべての市場エンドユーザー(ここで検討された経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレーション - 卸売物価インフレーション(生産者物価指数の前年比変化)と消費者物価インフレーションの両方の変動が本産業トレンドに提示されています。このデータはインフレ環境の評価に活用されており、インフレ環境はサプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格・ドライバー賃金・福利厚生・エネルギー/燃料価格・メンテナンスコスト・通行料・倉庫賃料・通関手数料・フォワーディングレート・宅配便レートなどの物流運営コスト構成要素に直接影響を与え、ひいては全体的な貨物・物流市場に影響します。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別(舗装/未舗装)道路延長の分布、道路分類別(高速道路/幹線道路/その他道路)道路延長の分布、鉄道延長、主要港湾でのコンテナ取扱量、および主要空港での取扱トン数などの変数が本産業トレンドで分析・提示されています。

- 主要産業トレンド - 「主要産業トレンド」と題したレポートセクションには、市場規模の推定と予測をより適切に分析するために調査されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)についての簡潔な市場関連コメンタリーによる分析とともに、データポイント(時系列または最新の利用可能なデータポイント)の形式で提示されています。

- 主要戦略的施策 - 競合他社との差別化や一般的な戦略として企業が取る行動は、主要戦略的施策(KSM)と呼ばれます。これには(1)合意、(2)拡張、(3)財務再編、(4)合併・買収、(5)パートナーシップ、および(6)製品革新が含まれます。市場における主要プレイヤー(物流サービス提供業者、LSP)が選定され、その主要戦略的施策(KSM)が調査・提示されています。

- 定期船の二国間輸送連結性指数 - これは、国ペアのグローバル定期船輸送ネットワークへの統合レベルを示し、二国間貿易の決定において重要な役割を果たし、ひいては当該国およびその周辺地域の繁栄に潜在的に貢献します。そのため、レポートの範囲に応じた国・地域と接続している主要経済国が「定期船の輸送連結性」産業トレンドで分析・提示されています。

- 定期船の輸送連結性 - 本産業トレンドは、海上輸送セクターの状況に基づいたグローバル海上輸送ネットワークへの接続性の状態を分析します。調査対象地域(レポートの範囲に応じた国・地域)のレビュー期間における定期船の輸送連結性、二国間輸送連結性、および港湾定期船輸送連結性指数の分析を含みます。

- 定期船の輸送連結性指数 - これは、各国が海上輸送セクターの状況に基づいてグローバル海上輸送ネットワークにどの程度接続されているかを示します。海上輸送セクターの5つの構成要素に基づいています:(1)ある国に就航している船社の数、(2)これらのサービスで使用される最大船舶のサイズ(TEU)、(3)ある国を他の国と結ぶサービスの数、(4)ある国に配備されている船舶の総数、(5)それらの船舶の総積載能力(TEU)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争する上での要因となります。物流パフォーマンスは、市場全体で採用されているサプライチェーンマネジメント戦略、政府サービス、投資・政策、燃料/エネルギーコスト、インフレ環境などによって影響を受けます。そのため本産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)のレビュー期間における物流パフォーマンスが分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラック種類のポートフォリオ、トラック価格、現地生産、トラックの修理・メンテナンスサービスの普及、顧客サポート、技術革新(電気自動車・デジタル化・自動運転トラックなど)、燃費、ファイナンスオプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因によって影響を受けます。そのため、主要トラックブランドのトラック販売量の分布(調査のベースイヤーのシェア%)と、現在の市場動向および予測期間における市場見通しに関するコメンタリーが本産業トレンドに提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業のプレイヤーが負担する外部(外注)物流支出を捕捉します。対象となるエンドユーザーは、材料または物質の化学的・機械的・物理的な変換により新製品を製造することを主に行う事業者です。物流サービス提供業者(LSP)は、サプライチェーン全体で原材料の円滑な流れを維持し、完成品の流通業者またはエンドカスタマーへのタイムリーな納品を可能にし、ジャストインタイム(JIT)製造向けの原材料を顧客に保管・供給することで重要な役割を担います。

- 海上船隊の積載能力 - 海上船隊の積載能力は、経済の海上インフラと貿易の発展状況を示します。生産量、国際貿易、主要エンドユーザー産業、海上接続性、環境規制、港湾インフラ整備への投資、港湾コンテナ貨物取扱能力などの要因によって影響を受けます。本産業トレンドでは、コンテナ船・タンカー・バルクキャリア・一般貨物船・その他の船種別の海上船隊積載能力と、調査対象地域(レポートの範囲に応じた国・地域)の影響要因がレビュー期間にわたって提示されています。

- モーダルシェア - 貨物のモーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品種類、国際貿易、地形、配送速度、輸送重量、バルク輸送などの要因によって影響を受けます。また、トン別モーダルシェアとトンキロ別モーダルシェアは、経済において輸送される主要商品グループの平均輸送距離・重量・輸送回数によって異なります。本産業トレンドでは、調査のベースイヤーの輸送モード別(トンおよびトンキロ)に輸送された貨物の分布が示されています。

- 石油・ガス、鉱業・採石業 - このエンドユーザー産業セグメントは、採掘産業のプレイヤーが負担する外部(外注)物流支出を捕捉します。対象となるエンドユーザーは、石炭・鉱石などの天然固体鉱物、原油などの液体鉱物、天然ガスなどのガス類を採掘する事業者です。物流サービス提供業者(LSP)は上流から下流に至るすべての工程をカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製/加工品の一地点から別の地点への輸送において重要な役割を担います。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、金融サービス(BFSI)・不動産・教育サービス・ヘルスケア・専門サービス(行政・廃棄物管理・法律・建築・エンジニアリング・設計・コンサルティング・科学研究開発)のプレイヤーが負担する外部(外注)物流支出を捕捉します。物流サービス提供業者(LSP)は、機器・資源の輸送、機密文書・ファイルの配送、医療品・消耗品(手術用品・器具、手袋・マスク・注射器・機器などを含む)の移送など、これらの産業への/からの物資・文書の確実な移動において重要な役割を担います。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上・内陸水路を通じた貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・埠頭などのターミナル施設の運営、水路閘門の運営、航行・水先案内・係船活動、はしけ輸送、サルベージ活動、灯台活動、その他の雑多な支援活動)、(3)陸上貨物輸送のVAS(鉄道駅・貨物取扱ステーション・鉄道インフラなどのターミナル施設の運営、入換・仕分け、牽引・ロードサイドアシスタンス、輸送目的のガス液化、その他の雑多な支援活動)、(4)航空貨物輸送のVAS(航空ターミナル・空港・航空交通管制活動・飛行場での地上サービス・滑走路整備・航空機の検査/フェリー/整備/テスト・航空機燃料補給サービス、その他の雑多な支援活動などのターミナル施設の運営)、(5)倉庫・保管サービスのVAS(穀物サイロ・一般商品倉庫・冷蔵倉庫・貯蔵タンク等の運営、保税地域での商品保管、急速冷凍、輸送用の梱包・荷造り、輸送用梱包のラベリング・刻印、キット組み立て・梱包サービス、その他の雑多な支援活動)、(6)宅配便・速達・小包サービスのVAS(集荷、仕分け)から得られる収益を捕捉します。

- 寄港回数と港湾パフォーマンス - 港湾のパフォーマンスは、経済の貨物移動・貿易・グローバル接続性・成功した成長戦略・生産・流通システムへの投資魅力において重要であり、GDP・雇用・一人当たり所得・産業成長に影響を与えます。そのため、港湾内での船舶滞在の中央値時間、入港船舶の平均船齢・サイズ・積載能力・コンテナ積載能力、寄港回数、およびコンテナ港湾取扱量などの港湾パフォーマンス指標が本産業トレンドで分析・提示されています。

- 港湾定期船輸送連結性指数 - これは、グローバル定期船輸送ネットワークにおける港湾の位置を反映し、指数が高いほど接続性が良好であることを示します。効率的で接続性の高い港湾は、(1)輸送コストの最小化、サプライチェーンの連結、国際貿易の支援に貢献し、(2)国内外市場での機会活用を生産者に許すことで規模の経済と専門知識の発展を促進します。そのため、レポートの範囲に応じた国・地域の戦略的に重要な主要港湾が「定期船の輸送連結性」産業トレンドで分析・提示されています。

- 港湾取扱量 - これは、港湾が年間に取り扱う貨物量または船舶数を反映します。(1)貨物トン数、(2)コンテナTEU、および(3)寄港回数に関連します。総コンテナ取扱量(TEU)に基づく港湾取扱量は「寄港回数と港湾パフォーマンス」産業トレンドに提示されています。

- 生産者物価インフレーション - これは、生産者の視点からのインフレを示し、すなわち生産者が一定期間にわたって産出物に対して受け取る平均販売価格を示します。生産者物価指数の年次変化(前年比)は「インフレーション」産業トレンドにおいて卸売物価インフレーションとして報告されています。卸売物価指数(WPI)は動態的な価格変動を最も包括的に捕捉するため、政府・銀行・産業・ビジネス界で広く利用されており、貿易・財政その他の経済政策の立案において重要と見なされています。このデータはインフレ環境のより深い理解のために消費者物価インフレーションと組み合わせて活用されています。

- セグメント別収益 - セグメント別収益は、市場における主要プレイヤー全員について三角測量または算出・提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査のベースイヤーに企業が貨物・物流市場から得た特定の収益を指します。財務状況・サービスポートフォリオ・従業員数・車隊規模・投資・進出国数・主要対象経済圏などの主要パラメーターを、企業の年次報告書・ウェブページで報告されているデータを調査・分析して算出されています。財務情報の開示が少ない企業については、D&Bフーバーズ・ダウ・ジョーンズ・ファクティバなどの有料データベースを活用し、業界/専門家との対話を通じて検証されています。

- 運輸・保管セクターGDP - 運輸・保管セクターGDPの価値と成長は、貨物・物流市場規模と直接的な関係にあります。そのため、この変数はレビュー期間にわたって価値(米ドル)および総GDPに占める割合(%)の観点から調査・提示されており、投資・発展状況・現在の市場動向に関する簡潔で関連性の高いコメンタリーで補完されています。

- 電子商取引産業のトレンド - インターネット接続の強化とスマートフォン普及の急増は、可処分所得の増加と相まって、世界的な電子商取引市場の驚異的な成長をもたらしました。オンライン購買者は迅速かつ効率的な注文配達を求めており、特に電子商取引フルフィルメントサービスを中心とした物流サービスの需要が増加しています。そのため、調査対象地域(レポートの範囲に応じた国または地域)の電子商取引産業における総流通取引額(GMV)、過去の成長と予測、および主要商品グループの内訳が本産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと製造品の流通業者・消費者への輸送を確保します。両産業の需給は高度に相互連関しており、シームレスなサプライチェーンにとって重要です。そのため、調査対象地域について粗付加価値額(GVA)、主要製造セクター別のGVAの内訳、およびレビュー期間における製造業の成長が本産業トレンドで分析・提示されています。

- 種類別トラック車隊規模 - トラック種類の市場シェアは、地理的嗜好、主要エンドユーザー産業、トラック価格、現地生産、トラックの修理・メンテナンスサービスの普及、顧客サポート、技術革新(電気自動車・デジタル化・自動運転トラックなど)などの要因によって影響を受けます。そのため、トラック種類別のトラックパーク量の分布(調査のベースイヤーのシェア%)、市場の破壊的要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、および予測期間における市場見通しが本産業トレンドに提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な目的は、運営コストの削減と収益性の向上にあります。一方、運営コストの測定は、コスト管理のための業務変更が必要かどうか、またどこで必要かを特定し、パフォーマンス向上のための改善領域を見つけるのに役立ちます。そのため本産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)について、トラック輸送の運営コストとドライバーの賃金・福利厚生・燃料価格・修理・メンテナンスコスト・タイヤコストなどの変数が調査のベースイヤーにわたって調査・提示されています。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品・冷蔵・その他種類の倉庫・保管施設の運営から得られる収益を捕捉します。これらの事業者は料金と引き換えに商品の保管と安全な管理の責任を負います。事業者が提供しうる付加価値サービス(VAS)は「その他サービス」セグメントの一部とみなされます。ここでのVASとは、顧客の商品の流通に関連する一連のサービスを指し、ラベリング、バルク分割、在庫管理・コントロール、簡易組み立て、受注入力・フルフィルメント、梱包、ピック&パック、価格表示・チケッティング、および輸送手配を含む場合があります。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者および小売業者が負担する外部(外注)物流支出を捕捉します。対象となるエンドユーザーは、一般的に変換なしに商品を卸売または小売することを主に行い、商品の販売に付随するサービスを提供する事業者です。物流サービス提供業者(LSP)は、材料調達・輸送・受注フルフィルメント・倉庫・保管・需要予測・在庫管理などの活動をカバーし、生産拠点から流通業者へ、そして最終消費者への物資と完成品の確実な移動において重要な役割を担います。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車輪付き車両の車軸荷重とは、特定の車軸に接続されたすべての車輪が路面に加える総重量のことです。 |

| バック積載(バックホール) | バックホールとは、輸送車両が最終目的地から元の出発地点へと戻る際の移動のことです。 |

| 船荷証券 | 船荷証券とは、運送人が荷主に対して発行する法的文書であり、輸送される商品の種類・数量・目的地を詳細に記載するものです。 |

| 燃料補給(バンカリング) | バンカリングとは、船舶の推進システムを動かすために使用される燃料および/またはガスオイルを供給するプロセスです(このような燃料はバンカーと呼ばれます)。燃料の積み込みと利用可能な船内タンク間への分配のロジスティクスも含みます。バンカー(燃料)の取引業を行う人はバンカートレーダーと呼ばれます。 |

| 燃料補給サービス | 燃料補給サービスとは、船舶への要求された品質と数量のバンカーの供給です。 |

| コラボレーティブコマース(C-コマース) | コラボレーティブコマース(C-コマース)とは、企業の内部人員・ビジネスパートナー・顧客間の電子的に可能になったビジネスインタラクションを、取引コミュニティ全体にわたって記述するものです。取引コミュニティは産業・産業セグメント・サプライチェーンまたはサプライチェーンセグメントとなりえます。 |

| カボタージュ | ある国に登録された車両が他国の国内領域内で行う輸送のことです。 |

| カーテージエージェント | 航空または海上輸送業者が直接サービスを提供していない場所での貨物の集配を行う地上輸送サービスです。 |

| コントラクトロジスティクス | コントラクトロジスティクスとは、ある企業が輸送・倉庫・受注フルフィルメントなどの物流業務に特化したサードパーティ企業にリソース管理業務を外注することを指します。 |

| 宅配便 | メッセージ・荷物などの送付に利用される事業者です。宅配便サービスとは、商品または文書の迅速なドアツードア集配サービスを指します。国内または国際対応が可能です。このような配達サービスを提供する会社は宅配便会社と呼ばれます。宅配便会社はサービス提供のために人を雇用します。宅配便サービス会社に雇用されたこのような人物は宅配便員と呼ばれます。 |

| クロスドッキング | クロスドッキングとは、物流管理における手法で、入荷する配送車両からの荷下ろしと、材料を出荷配送車両への直接積み込みを行い、従来の倉庫物流慣行を省略して時間とコストを節約するものです。 |

| クロストレード | ある国に登録された車両が第三国(積み込み/乗船国とも荷下ろし/下船国とも異なる国)によって行われる2つの異なる国間の国際輸送です。 |

| 通関手続き | 指定された手続き(輸入許可証/許可証の提出、輸入関税の支払い、FCCまたはFDAの承認など貨物の性質に応じた必要書類の提出)を通じて税関による貨物の解放を得るための手続きです。 |

| 税関封印 | 税関封印とは、商品・輸送手段・倉庫の不可侵性を確保するために税関職員が貼付する封印・スタンプまたはその他の予防手段を意味します。 |

| 危険物 | 危険物(または有害物質、HAZMATとも呼ばれます)は、引火性液体/固体・ガス・圧縮/液化/加圧溶解状態のガス・腐食性物質・酸化性物質・爆発性物質・物品・水と接触すると引火性ガスを放出する物質・有機過酸化物・有毒物質・感染性物質・放射性物質・その他の雑多な危険物および物品を含みます。 |

| 直接輸送 | 直接輸送とは、サプライヤーまたは商品所有者から顧客へ直接商品を配送する方法です。ほとんどの場合、顧客は商品所有者から商品を注文します。この配達方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送モード(インターモーダル)を接続するトラック輸送サービスの一形態です。通常、長距離輸送の前後に行われる、ある場所から別の場所への短距離輸送です。ドレイジトラックは、コンテナ船・保管ヤード・受注フルフィルメント倉庫・鉄道ヤードなど様々な目的地との間で貨物を移動させます。通常、ドレイジは短距離での商品輸送のみを行い、一つの都市圏内でのみ運行します。また、一つのシフトに一人のドライバーのみを必要とします。 |

| ドライドッキング | ドライドッキングとは、修繕や整備のために船舶が修理ヤードに持ち込まれる際に使用される用語です。ドライドッキング中は、船体の水没部分を清掃または検査できるよう、船全体が陸上に引き上げられます。 |

| ドライバン | ドライバンとは、荷物を外部環境から保護するために完全に密閉された半トレーラーの一種です。パレット積み・箱詰め・バラ貨物を運搬するよう設計されており、温度管理機能がない(冷蔵「リーファー」ユニットとは異なる)ため、大型貨物は運搬できません(フラットベッドトレーラーとは異なる)。 |

| フィーダー輸送 | 地域内の積載済みまたは空のコンテナが長距離外航航海のための「マザーシップ」に積み替えられる輸送サービスです。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財とサービス)が含まれ、個人消費・政府消費・企業の資本投資としての消費・輸出が含まれる場合があります。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指します。これは荷物が販売者の倉庫を出て、宅配便の集配業者がそれを処理するためまたは倉庫へ輸送するために取り上げる時点です。荷物が郵便局または宅配便のハブに到達すると、仕分けされてさらに輸送され、最終的に顧客の玄関先に届きます。 |

| 保税倉庫サービス | これは他の施設から明確に分離された施設を意味し、そこで消費税品が認定寄託者によってその事業の過程で税関当局が定めた条件のもと、関税停止措置のもとで製造・加工・保管・受領・または発送されます。 |

| フラットベッド | 後部荷台が積み降ろしの容易な平坦な形状になっています。フラットベッドトラックは主に重量物・大型品・幅広品・繊細でない商品の輸送に使用されます。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。後部荷台が積み降ろしの容易な平坦な形状になっています。フラットベッドトラックは主に機械・建築資材・機器などの重量物・大型品・幅広品・繊細でない商品の輸送に使用されます。トラックのオープンな荷台の性質上、搭載される商品は雨に晒されてはいけません。機能的にはフラットベッドトレーラーと同等です。 |

| 貨物輸送時間 | 輸送時間とは、指定された集荷地点から集荷された後、最終目的地に荷物が配達されるまでにかかる時間のことです。 |

| ハラール物流 | ハラール物流とは、消費時点でのハラール製品の完全性を確保するため、シャリーア法の原則に従って、車隊管理・保管/倉庫・材料取り扱いなどの物流業務を管理するプロセスを指します。 |

| 輸送(ホーレージ) | 商業的な商品の輸送のことです。 |

| インバウンドロジスティクス | インバウンドロジスティクスとは、材料やその他の商品を企業内に持ち込む方法のことです。このプロセスには、入荷物資の注文・受領・保管・輸送・管理のステップが含まれます。インバウンドロジスティクスは供給・需要方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業向けに販売された商品・サービス・維持・修繕建設が含まれます。 |

| 国際積み込み | 報告国(すなわち輸送を行う車両が登録されている国)での積み込み地と、異なる国での荷下ろし地のことです。 |

| 国際荷下ろし | 報告国(すなわち輸送を行う車両が登録されている国)での荷下ろし地と、異なる国での積み込み地のことです。 |

| ラストマイル配送 | ラストマイル配送とは、荷物が輸送ハブから最終目的地(通常は個人宅または小売店舗)へと移動される配送プロセスの最終ステップを指します。 |

| 小口貨物輸送(LTL) | 小口貨物輸送(LTL)は、比較的少量の貨物または貨物量のための輸送サービスです。LTL事業者はハブ&スポーク方式を使用して複数の異なる会社の積荷と輸送要件をトラックに合積みし、商品を目的地まで届けます。 |

| 機関車牽引輸送 | 炭鉱内での石炭・鉱石・作業員・材料の機関車牽引鉱山車による地下輸送。機関車はバッテリー・ディーゼル・圧縮空気・トロリー、またはバッテリー・トロリーやトロリー・ケーブルリールの組み合わせなどによって動力を供給される場合があります。 |

| ミルクラン | ミルクランとは、様々なサプライヤーから一つの顧客へ混載貨物を輸送するための配送方法です。各サプライヤーが1顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを巡回してその顧客の荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳を収集して牛乳加工会社に配送するという酪農業界の慣行から名前が付けられました。 |

| 複数国統合(MCC) | 複数国統合(MCC)は、異なる原産国からの貨物を統合して満載コンテナ(FCL)を組成するコスト効果の高いソリューションです。MCCは複数の国から少量の商品を輸入しながら、より経済的なFCL運賃を利用したい企業に最も適しています。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル輸送とは、複数の輸送モードを必要とする物流・貨物プロセスを指します。 |

| オムニチャネル物流 | オムニチャネル流通とは、企業が顧客に対してシームレスなワンタッチ統合で複数の販売チャネルから注文を購入・受け取る方法を提供するためのマルチチャネルアプローチです。いくつかの方法には以下が含まれます:1.オンライン購入後に実店舗で受け取り、2.オンライン購入後に自宅または別の場所に配送、3.店舗内購入後に自宅または別の場所に配送、4.倉庫または製造センターから店舗・自宅・その他の場所への直送、5.オンライン購入後に店舗またはオンラインで返品、6.オンライン購入後にオンラインで返品。 |

| OOG貨物(規格外貨物) | 規格外(OOG)貨物とは、大きすぎるために6面の輸送コンテナに積み込むことができない貨物のことです。この用語は、40HCコンテナの最大寸法(長さ12.05メートル超・幅2.33メートル超・高さ2.59メートル超)を超えるすべての貨物の非常に大まかな分類です。 |

| その他の船舶 | その他の船舶には以下が含まれます:液化石油ガス(LPG)運搬船・液化天然ガス(LNG)運搬船・パーセル(ケミカル)タンカー・専用タンカー・冷蔵船・オフショア支援船・タグボート・浚渫船・クルーズ船・フェリー・その他の非貨物船 |

| その他の専門貨物 | その他の専門商品には以下が含まれます:プレスリング商品(スリングまたは複数のスリングが付属した1つまたは複数の品目の商品)・モバイルユニット(自走式ユニット・非自走式ユニット・展開済み車両)・大型機器積荷(しばしばサイズまたは重量が過大な軽量・重量機械)・電子機器・金融サービス・陸上貨物などの追加保護が必要な高価値貨物。 |

| 外注貨物輸送 | 報酬のための雇用または賃料での輸送、つまり商品の有償輸送のことです。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための高架式プラットフォームです。 |

| 部分積載 | 部分積載とは、トラックを部分的にしか満たさない商品を指します。本質的に、輸送量は小口貨物輸送(LTL)の輸送量より大きいです。また、輸送物はトラックを完全に占有することができず、すなわちその容量は満載トラック輸送(FTL)の輸送量よりはるかに少ないです。 |

| 舗装道路 | 砕石(マカダム)と炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装された道路です。 |

| クイックコマース(Q-コマース) | クイックコマース(Q-コマース)は、通常1時間未満という迅速な配達に重点を置くタイプの電子商取引です。 |

| 岸壁(キー) | 船舶の積み降ろしのために水辺に沿って、または水中に張り出して設けられた石製または金属製のプラットフォームです。 |

| リコマース | リコマースとは、以前に所有されていた品目をオンラインマーケットプレイスを通じて再利用・リサイクル・または転売するバイヤーに販売することです。 |

| リバースロジスティクス | リバースロジスティクスとは、顧客から販売者またはメーカーへ商品を戻すサプライチェーンマネジメントの一種です。 |

| 道路貨物輸送サービス | 商品(固体・液体を含む原材料または製造品)を国内での輸送(ドメスティック)または国境を越えた輸送(インターナショナル)において、起点から目的地まで輸送するためのトラック運送会社の雇用が道路貨物輸送市場を構成します。サービスには満載トラック輸送(FTL)または小口貨物輸送(LTL)、コンテナ化・非コンテナ化、温度管理あり・なし、短距離・長距離輸送が含まれる場合があります。 |

| ロールオン/ロールオフ貨物 | ロールオン/ロールオフ(RORoまたはロロ)船とは、自動車・バイク・トラック・セミトレーラートラック・バス・トレーラー・鉄道車両などの車輪付き貨物を輸送するよう設計された貨物船であり、これらは自力走行または自走式モジュラートランスポーターなどのプラットフォーム車両を使用して船に積み降ろしされます。 |

| スワップボディ | スワップボディ(交換可能なコンテナまたはインターチェンジャブルユニット)は、道路・鉄道輸送向けの標準貨物コンテナの種類の一つです。 |

| タンクバージ | 主に河川および内陸水路を通じてバルクの液体・固体または気体商品または貨物を貨物スペース(またはタンク)内で輸送するために建造または改造された非自走型船舶であり、ある内陸水路から別の内陸水路への輸送中に海洋や海上を航行することもあります。輸送される商品または貨物はタンク内壁と直接接触しています。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック/トレーラーの一般名称として使用されています。カーテンは上部のランナーと前後の着脱可能なレール/ポールに恒久的に固定されており、カーテンを引き開けてサイド全面にフォークリフトを使用できるため、効率的な積み降ろしが可能です。走行のためにカーテンを閉じる際は、垂直荷重拘束ストラップがトラック荷台の下のロープレールに取り付けられ、両サイドに沿ってトラック荷台とカーテンを接続します。カーテンの両端のウインチがカーテンを引っ張ることで張力を生み出し、これが「タウトライナー」という名称の由来です。これによりカーテンが風に煽られたり太鼓を叩くような音を立てることを防ぎ、軽い荷物が横に滑ることを防ぐ役割も果たします。 |

| 積み替え輸送(トランスローディング) | トランスローディングとは、最終目的地への途中で、ある輸送モードから別の輸送モードへ商品を移送することを指す輸送用語です。 |

| 坪 | 1坪は35.58平方フィートに等しい日本の面積単位です。 |

| 未舗装道路 | 砕石・炭化水素バインダーまたはビチューメン剤・コンクリート・石畳で舗装されていない安定化基盤の道路です。 |

| 船舶管理サービス | 船舶の整備・修理・清掃・船体・索具・機器の維持管理を含みます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースです。インフレーションは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップでは、すべての市場数値・変数・アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するために、職位と職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム