5Gコアネットワーク市場規模とシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

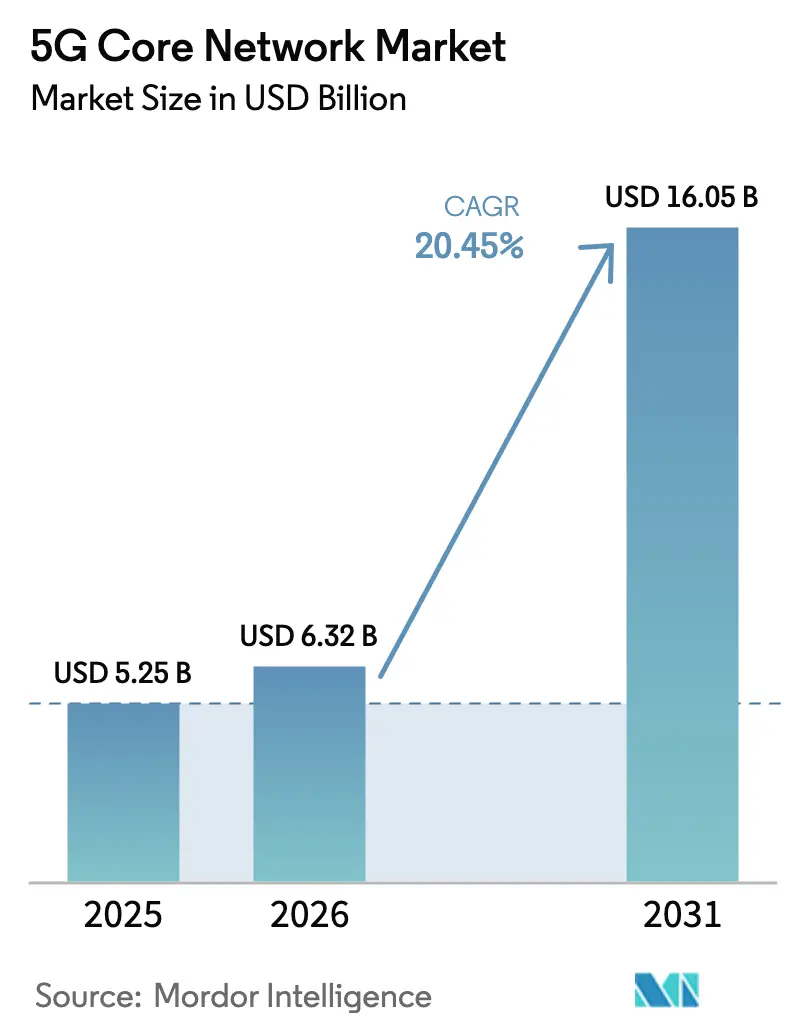

| 市場規模 (2026) | 6.32 十億米ドル |

| 市場規模 (2031) | 16.05 十億米ドル |

| 成長率 (2026 - 2031) | 20.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5Gコアネットワーク市場分析

5Gコアネットワーク市場規模は2025年に52億5,000万米ドルと評価され、2026年の63億2,000万米ドルから2031年には160億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は20.45%です。

ノンスタンドアローンからスタンドアローンアーキテクチャへの急速な移行が主要な触媒となっており、これにより事業者はネットワークスライシング、超低遅延、およびAPI公開を収益化できるようになります。クラウドネイティブなサービスベースの設計は企業のデジタル化と融合しており、事業者の86%が運用の複雑さを削減するために共通の4G/5Gコアを運用する意向を示しています。EricssonとGoogle Cloudの提携に代表される通信事業者とハイパースケーラーの連携は、キャリアグレードの信頼性が弾力的なパブリッククラウドのスケールと共存する方法を示しています。一方、アジア太平洋地域の5G-Advancedへの早期投資とインドの急速なスタンドアローン展開拡大は、先行者としてのカバレッジ優位性がトラフィックオフロード効率とプレミアムサービス収益にどのように転換されるかを示しています。EricssonがThree UKで主要な置き換え受注を獲得し、NokiaおよびMicrosoftを排除してスループット能力を9テラビット毎秒(Tbps)に引き上げたことで、ベンダー間の競争は激化しています。

主要レポートのポイント

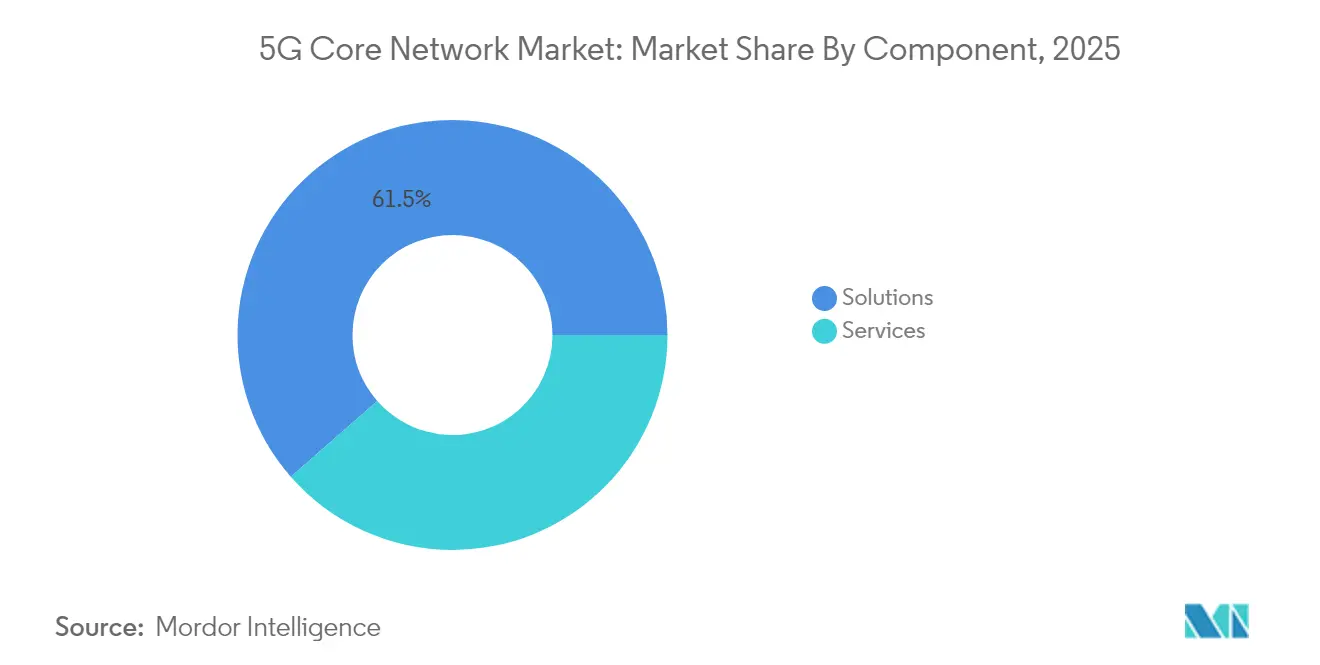

- コンポーネント別では、ソリューションが2025年の5Gコアネットワーク市場シェアの61.45%を占め、サービスは2031年にかけて年平均成長率(CAGR)26.58%で拡大する見込みです。

- 展開モデル別では、オンプレミスが2025年の5Gコアネットワーク市場規模の53.65%のシェアを占め、パブリッククラウドは2031年にかけて年平均成長率(CAGR)31.05%で上昇する見込みです。

- エンドユーザー別では、通信事業者が2025年の5Gコアネットワーク市場規模の71.85%のシェアを保有し、企業セグメントは年平均成長率(CAGR)27.95%で成長する見込みです。

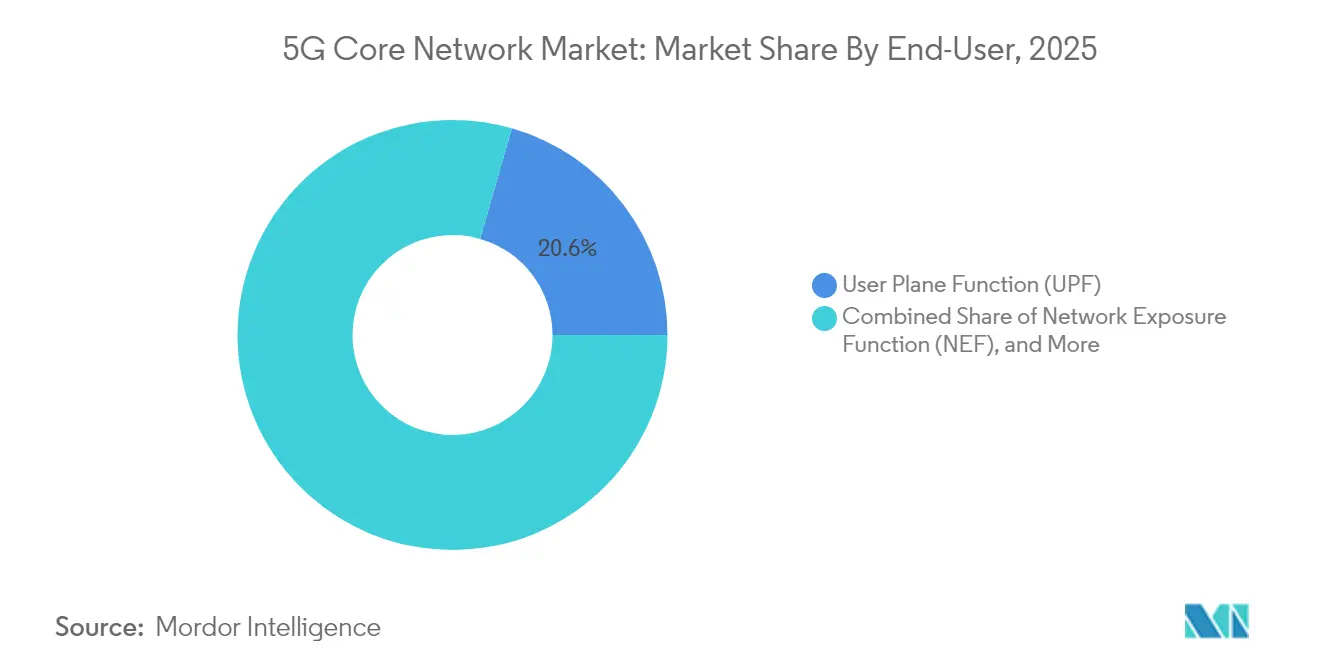

- ネットワーク機能別では、ユーザープレーン機能が2025年の5Gコアネットワーク市場シェアの20.55%でトップとなり、ネットワーク公開機能は最速の年平均成長率(CAGR)33.6%の見通しを示しています。

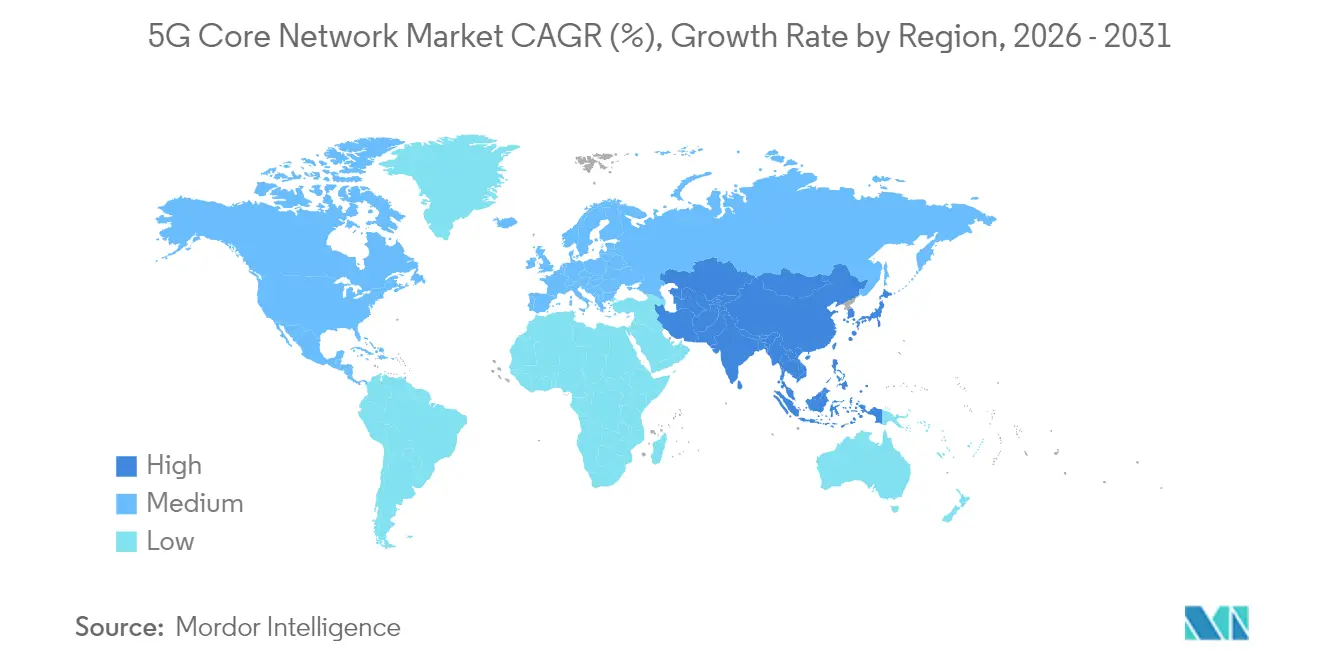

- 地域別では、アジア太平洋地域が2025年に39.15%の収益シェアで首位を占め、2031年にかけて年平均成長率(CAGR)18.72%で前進する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル5Gコアネットワーク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スタンドアローン5G展開の加速 | 6.20% | グローバル、アジア太平洋が先行 | 中期(2〜4年) |

| 超低遅延アプリの爆発的増加 | 4.80% | 北米・欧州の企業、アジア太平洋の消費者 | 短期(2年以内) |

| 大規模IoT接続の急増 | 3.50% | グローバルの産業ハブ | 長期(4年以上) |

| クラウドネイティブSBAへの通信事業者のシフト | 4.10% | 北米・欧州が先行、アジア太平洋が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スタンドアローン5G展開の加速

2024年までに60以上のサービスプロバイダーがパブリックスタンドアローンネットワークを稼働させており、グローバルのスタンドアローン加入者数は2030年までに36億を超え、全5G接続の約60%に相当すると予測されています。T-Mobileは警察のボディカメラ向けに実世界のネットワークスライシングを実証し、Singtelは消費者向けサイバーセキュリティスライスを追加しました。デュアルモードコアは移行リスクを低減し、Dell'Oroは仮想機能がクラウドネイティブに転換するにつれて2025年のコア出荷量が15%成長すると予測しています。スタンドアローン到達率77.1%の中国やカバレッジ51.1%のインドなどの早期採用者は、スタンドアローンが競争力のあるサービス差別化を解放する方法を示しています。

超低遅延アプリの爆発的増加

10ミリ秒未満の遅延要求はユーザープレーントラフィックをエッジに近づけ、ユーザープレーン機能を中心的な存在にします。タイのMideaでの製造パイロットでは、プライベート5Gネットワーク上のAIロボットにより生産ライン効率が15〜20%向上しました[1]Mats Granryd、「モバイルエコノミー アジア太平洋 2025」、GSMA、gsma.com。T-MobileのL4Sアップグレードは輻輳時のストリーミング品質を改善しました。米国国防総省は800基地にわたるプライベート5Gを計画しており、オープンRANのセキュリティ要件を伴うミッションクリティカルな需要を強調しています。APIが遅延クラスを公開するにつれて、ネットワーク公開機能の収益も連動して加速します。

大規模IoT接続の急増

プライベートLTE/5Gネットワークは2022年の4,000から2028年には60,000を超えると予測されており、企業支出は92億米ドルに達します。中国はグローバル展開の45%を占める可能性が高く、費用対効果の高いIoTのために5G RedCapを活用しています。トヨタ マテリアル ハンドリングとCJロジスティクスは、Ericssonのスライス上で予知保全と在庫自動化の成果を記録しました。AIを活用したポリシー制御がオンデマンドでリソースを割り当て、ネットワークスライシングがIoTトラフィックの分離を確保します。

クラウドネイティブSBAへの通信事業者のシフト

3GPPのサービスベースアーキテクチャ(SBA)はマイクロサービスがオープンAPIを介して通信することを可能にし、マルチベンダー統合を簡素化します。EricssonとGoogle Cloudのパートナーシップは、自動化されたKubernetesライフサイクルと弾力的なスケーリングを備えたキャリアグレードのオンデマンドコアを提供しています。AT&Tは複数のモビリティコアをMicrosoft Azureに統合し、テラバイトあたりのコストを70%削減しました。O2 Telefónicaはユーザーへの影響なしに世界初のサービス中コアソフトウェアアップグレードを実施し、ライブネットワークの俊敏性を実証しました。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資と投資対効果の不確実性 | −2.8% | グローバル、中小規模事業者が最も大きな打撃を受ける | 短期(2年以内) |

| レガシーEPCとの統合の複雑さ | −1.9% | 成熟した4G市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と投資対効果の不確実性

AT&TのワイヤレスCapexは、主要なEricssonコアのアップグレードが2027年に完了するにつれて、2025年にピークを迎えた後に縮小する見込みです。マッキンゼーは、通信事業者が支出を正当化するために7年以内にネットワークAPIを通じて1,000億〜3,000億米ドルを解放しなければならないと推定しています。長年の投資にもかかわらず商業稼働中のスタンドアローンネットワークは50以上にとどまり、5年間のコア収益予測が10%下方修正される原因となっています。そのため、マネージドコアのサービスとしてのモデルが支持を集めています。

レガシーEPCとの統合の複雑さ

事業者は5Gへの移行中に4Gサービスを維持しなければならず、高度なオーケストレーションとデュアルモードのユーザープレーンゲートウェイが必要です。Ciscoの統合コアはS-GWとSMFのロジックを1つのファブリックに統合し、シームレスな無線アクセス技術(RAT)間ハンドオフを可能にします。ビジーアワー外にカットオーバーをスケジュールする自動化およびAIツールは、リスク軽減に不可欠となっています。ハイブリッドアーキテクチャは、置き換えが困難なロングテールのIoTデバイスに対して引き続き必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:マネージドオペレーションを通じてサービスが加速

ソリューションは2025年に61.45%の収益シェアで5Gコアネットワーク市場をリードし、パケットコアソフトウェア、NFVインフラ、およびオーケストレーションスイートが牽引しました。しかし、事業者の嗜好はマネージドオペレーションとコンサルティングへとシフトしており、これが2031年にかけてサービスの年平均成長率(CAGR)26.58%という予測を説明しています。統合スペシャリストは、通信事業者がマルチベンダー機能をハイブリッドクラウド全体にわたって数四半期ではなく数週間で統合するのを支援し、ネットワークスライス製品の商業ローンチを加速させます。

サポートは現在、障害対応ではなく予測分析に依存しています。EricssonのService Continuity AIアプリスイートはロンドンの基地局で33%の電力削減を実現し、具体的な運用費(OPEX)削減効果を証明しました。中小規模の事業者はスキルギャップを埋めるためにフルライフサイクル管理をアウトソースし、企業はアップタイムと遅延のサービスレベル契約(SLA)を含むターンキーのプライベート5Gコアをますます要求しています。この継続的な収益は、5Gコアネットワーク市場におけるベンダーのビジネスモデルを再形成しています。

展開モデル別:オンプレミスの優位性の中でパブリッククラウドが台頭

オンプレミス展開は、コンプライアンスおよび確定的なパフォーマンスの要件を反映して、2025年の5Gコアネットワーク市場規模の53.65%を占めました。しかし、ハイパースケーラーが専用ゾーンを通じて通信グレードの遅延と可用性を提供するにつれて、パブリッククラウドインスタンスは2031年にかけて年平均成長率(CAGR)31.05%で成長しています。EricssonとGoogle Cloudのオンデマンドプラットフォームにより、通信サービスプロバイダー(CSP)は従量課金制でスタンドアローンコア全体を数分で立ち上げることができます。

ユーザープレーンゲートウェイが都市部のエッジサイトに配置され、コントロールプレーンのマイクロサービスがスケールの弾力性のためにパブリックリージョンに展開されるハイブリッドトポロジーが台頭しています。AT&Tの統合ファイバー+5Gシングルボックスソリューションは、論理的な複雑さが増す中でも物理的なフットプリントがいかに削減されるかを示しています。エッジクラウドは、1ミリ秒単位が重要な自動運転や工場において特に重視されており、5Gコアネットワーク市場の全体的な成長見通しを強化しています。

エンドユーザー別:企業セグメントが市場ダイナミクスを変革

通信事業者は2025年の5Gコアネットワーク市場規模の71.85%のシェアで依然として需要を支配しています。国内トラフィック負荷とローミング契約をサポートするために大規模な容量拡張が必要です。一方、企業の採用はプライベート5Gにより年平均成長率(CAGR)27.95%で拡大しています。製造ラインはリアルタイム品質管理にネットワークスライスを使用し、公益事業者はスマートグリッドテレメトリを展開し、スマートシティ当局は道路安全のためのビデオ分析を運用しています。

国防総省の800基地プライベート5G計画はミッションクリティカルな採用を強調し、サウジアラビアのビジョン2030は公共安全と電子政府に焦点を当てています。ターンキーオファーは周波数帯域のリース、ニュートラルホストインフラ、およびマネージドコアオペレーションをバンドルし、通信の専門知識が限られた業種の参入障壁を低下させています。企業収益の比率が上昇するにつれて、ベンダーのロードマップは5Gコアネットワーク市場内でAPIカタログとゼロタッチスライスオーケストレーションを優先しています。

ネットワーク機能別:NEFがAPI収益化を通じて成長をリード

ユーザープレーン機能は、スループットが即時の顧客体験指標を左右するため、2025年の5Gコアネットワーク市場で20.55%のシェアを維持しました。しかし、ネットワーク公開機能は事業者がサードパーティ開発者収益を追求するにつれて、2031年にかけて年平均成長率(CAGR)33.6%の見通しを享受しています。NEFは認証、品質、およびロケーションAPIを標準化し、ソフトウェア企業が呼び出しごとに課金できるようにします。

スライス選択、セッション管理、およびポリシー機能も、数百万の同時IoTセッションをサポートするためにステートレスなマイクロサービスへと進化しています。統合データ管理は無線アクセス技術(RAT)全体にわたって単一の真実のソースを提供し、アイデンティティフェデレーションを簡素化します。認証サーバー機能の強化により、長期的なデータ整合性のために量子安全アルゴリズムが組み込まれるようになりました。これらのクラウドネイティブなマイクロサービスは総じて、5Gコアネットワーク産業で進行中のアーキテクチャの転換を確認しています。

地域分析

アジア太平洋地域は2025年にグローバル収益の39.15%を生み出し、300都市をカバーするChina Mobileの30億米ドルの5G-Advanced構築とインドのスタンドアローンカバレッジ51.1%達成に支えられ、2031年にかけて年平均成長率(CAGR)18.72%を記録する見込みです。製造業が盛んな同地域の経済は、確定的なスライシングによる早期の生産性向上の恩恵を受けます。

北米は、AT&Tの中帯域フットプリントが2億7,000万人の居住者に到達し、T-Mobileが全国規模の5G-Advancedを展開することでモメンタムを維持しています。オープンRANポリシーと国家安全保障指令が競争を促進し、国内サプライチェーン要件を導入しています。

欧州はスタンドアローン普及率2%と規制の断片化により遅れをとっていますが、ドイツ、英国、スペインがサブリージョンの投資をリードしています。中東・アフリカは相対的に最大のアップサイドを示しており、サウジアラビア単独で国家デジタル経済プログラムを通じてセクター収益が2023年の21億米ドルから2029年には134億1,000万米ドルに上昇すると予測しています。これらの地域的な差異は、グローバルの5Gコアネットワーク市場においてローカライズされた戦略がいかに重要であるかを示しています。

競争環境

Ericsson、Huawei、Nokia、ZTEの4つの既存ベンダーが世界収益の約70%を占め、セクターは適度に集中したプロファイルを持っています。EricssonがThree UKで最近獲得したコア受注はNokiaとMicrosoftのインフラを排除し、スループットを9Tbpsに3倍化させ、デュアルモードおよびクラウドネイティブ設計における同社の優位性を強化しました。Google Cloudとの提携は通信の信頼性とハイパースケールのリーチを組み合わせ、多くのティア1事業者が複製を計画する青写真を形成しています。

ZTEは中国の5G-Advancedマクロ波を活用し、2025年第1四半期に7.8%の売上高成長を記録し、エネルギー効率を向上させるAI中心の5.5G機能の供給に注力しています。Huaweiは2025年のMWCでAI中心の5.5Gを発表し、トラフィックベースから体験ベースの収益化へと焦点を移しましたが、地政学的制裁により一部の西側市場では排除されています。Samsungは2025年までに53,000サイトを超える仮想RAN(vRAN)コミットメントとAIスケジューリングによる35%のエネルギー削減を通じて、俊敏な挑戦者として自社を位置づけています。

ホワイトスペース参入者はAPIマーケットプレイス、AI最適化、およびオープンRAN統合をターゲットにしています。EricssonとオペレーターによるAduna合弁事業は商業APIエクスチェンジの標準化を目指し、サードパーティエコシステムの成長を加速させています。CiscoはNECと提携してOTバイヤー向けのターンキープライベート5Gバンドルを提供し、MicrosoftのAffirmed売却による撤退はキャリアグレード領域でクラウドファーストプロバイダーが直面する実行上のハードルを浮き彫りにしています。したがって、スケール、実証済みの信頼性、およびAIネイティブな機能セットが5Gコアネットワーク市場における重要な差別化要因であり続けます。

5Gコアネットワーク産業リーダー

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Samsung Electronics Co. Ltd.

Huawei Technologies Co. Ltd.

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:T-Mobileは3GPPリリース18の機能を活用して全国規模の5G-Advancedマイルストーンを達成し、スペクトル効率と位置精度を向上させました。

- 2025年4月:GCIはアラスカをカバーするクラウドネイティブコアのためにEricssonを選定し、厳しい地形の課題を克服するためにAIツールを活用しています。

- 2025年2月:Three UKはEricssonを採用して欧州最大のクラウドネイティブコアを構築し、NokiaおよびMicrosoftの機器を置き換えて容量を9Tbpsに引き上げました。

- 2024年6月:O2 TelefónicaとEricssonはドイツで4,500万回線をカバーする世界初のサービス中コアソフトウェアアップグレードを完了しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、5Gコアネットワーク市場を、パブリックおよびプライベートネットワーク全体でスタンドアローン(SA)およびノンスタンドアローン(NSA)の5G展開を可能にするすべてのクラウドネイティブおよび仮想化されたパケットコアソフトウェア、サポートするNFVインフラ、ならびに関連する統合およびライフサイクルサービスと定義しています。Mordor Intelligenceによると、収益にはUPF、SMF、NEF、NRFなどのソリューション、および世界中の通信事業者と企業が購入する関連するプロフェッショナルおよびマネージドサービスが含まれます。

スコープの除外:無線アクセス機器、トランスポートバックホールハードウェア、およびレガシーEPCのアップグレードはカウントされません。

セグメンテーションの概要

- コンポーネント別

- ソリューション

- パケットコアソフトウェア

- NFVインフラ

- オーケストレーションと管理

- サービス

- 統合と展開

- コンサルティングとアドバイザリー

- サポートとメンテナンス

- ソリューション

- 展開モデル別

- オンプレミス/専用

- パブリッククラウド

- ハイブリッドおよびテルコエッジクラウド

- エンドユーザー別

- 通信事業者

- 企業

- 製造

- エネルギーと公益事業

- 輸送とロジスティクス

- 公共安全と緊急サービス

- スマートシティと自治体

- ネットワーク機能別

- ネットワーク公開機能(NEF)

- ユーザープレーン機能(UPF)

- アプリケーション機能(AF)

- 統合データ管理(UDM)

- セッション管理機能(SMF)

- ネットワークスライス選択機能(NSSF)

- ポリシー制御機能(PCF)

- ネットワークリポジトリ機能(NRF)

- 認証サーバー機能(AUSF)

- アクセスおよびモビリティ管理(AMF)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- アフリカ

- 南アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorはティア1ベンダーのコアネットワーク製品マネージャー、ハイパースケーラーのクラウドアーキテクト、アジア太平洋、北米、欧州のモバイル事業者の運用リーダーにインタビューを実施しました。これらの議論では、サービス価格帯、展開ペース、スタンドアローンコアへの移行率の見込みをテストし、公開統計では埋められないギャップを補完してモデルの前提を裏付けました。

デスクリサーチ

Mordorのアナリストは、国際電気通信連合、3GPPリリースリポジトリ、GSMA Intelligence、および地域の通信規制当局などの機関からの公開データセットから始め、ライセンスを受けたスタンドアローンの立ち上げ、スペクトル割り当て、加入者の採用状況をマッピングしました。5G AmericasやNext Generation Mobile Networks Allianceなどの業界団体は展開数とクラウドネイティブ採用に関するガイダンスを提供しました。企業の年次報告書(10-K)、四半期報告書、投資家向け資料は、コアソフトウェアとサービスのベンダー収益分割を固定するのに役立ち、スタンドアローンのマイルストーンに関するプレスリリースはタイミングの手がかりを提供しました。ベンダー財務のD&B Hooversや取引ニュースのDow Jones Factivaなどの有料データベースが追加の検証を提供しました。このリストは例示的なものであり、他の多くの二次情報源がデータの確認と明確化に役立てられました。

デスクリサーチでは、NFVハードウェアフローを推定するためにVolzaの輸出入出荷概要も精査し、ポリシー制御およびネットワーク公開機能におけるイノベーションの強度を測定するためにQuestelの特許トレンドを検討し、モデルの数量前提が現実的であることを確認しました。

市場規模の算定と予測

トップダウンモデリングは、稼働中および発表済みのスタンドアローンネットワーク数、加入者ベース、および加入者あたりの平均コア収益から始まり、市場価値を算出します。結果は、サンプリングされたベンダー出荷量と統合契約価値を積み上げるボトムアップのスナップショットによってクロスチェックされ、その後調整されます。主要変数には、ライセンスを受けた5G加入者の追加数、企業向けプライベート5Gノード、平均サービス価格、NFVハードウェアの平均販売価格(ASP)、スペクトルオークションのタイムライン、クラウド移行率が含まれます。多変量回帰がこれらのドライバーを年間支出に結びつけ、ARIMA平滑化が短期的な変動を調整します。サプライヤーデータが部分的な場合、完了した事業者の開示からの比率が最終集計前のギャップを埋めました。

データ検証と更新サイクル

すべての草案モデルは2層のピアレビューと異常スクリーニングを経ており、大きな差異が生じた場合は以前のインタビュー対象者への再連絡を促します。Mordorはデータセットを毎年更新し、スペクトル政策の変化、大規模な合併・買収、または重要なスタンドアローンの立ち上げが発生した場合にはサイクル中間の更新を発行します。最終的なアナリストによる確認は公開直前に行われます。

Mordorの5Gコアネットワークベースラインが広く信頼される理由

企業がコンポーネントの組み合わせ、価格ベース、更新サイクルを異なる方法で選択するため、公開されている数値はしばしば乖離します。一部のモデルがソフトウェアライセンスのみをカウントし、他のモデルがサービスやプライベートネットワークコアをバンドルする場合、差異は増幅されます。

主要なギャップの要因には、他の調査による地域スコープの狭さ、単一シナリオ予測、または古い為替レートの使用が含まれますが、Mordorは為替レートを四半期ごとに更新し、スコープを3GPP定義のコア機能に厳密に結びつけています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 52億5,000万米ドル(2025年) | ||

| 34億7,000万米ドル(2025年) | グローバルコンサルタントA | 企業向けプライベート5Gコアを除外し、2024年の為替レートを使用 |

| 34億2,000万米ドル(2025年) | 調査出版社B | ソフトウェアライセンスのみをカウントし、マネージドサービスを除外 |

これらの比較は、選択的なインプットがいかに合計を変化させるかを示しており、Mordorの厳格なスコープ、デュアルパスモデリング、および年次更新が意思決定者に明確な変数と再現可能なステップに遡ることができる均衡のとれたベースラインを提供しています。

レポートで回答される主要な質問

5Gコアネットワーク市場の現在の規模はどのくらいですか?

5Gコアネットワーク市場規模は2026年に63億2,000万米ドルであり、2031年までに160億5,000万米ドルに達する軌道にあります。

現在、5Gコアネットワーク市場をリードしている地域はどこですか?

アジア太平洋地域は、中国とインドにおける大規模なスタンドアローン展開により39.15%の収益シェアを保有しています。

ネットワーク公開機能がこれほど急速に成長しているのはなぜですか?

事業者はNEFをサードパーティ開発者にAPI呼び出しごとに課金するためのゲートウェイと見なしており、2031年にかけて年平均成長率(CAGR)33.6%を牽引しています。

サービスセグメントはどのくらいの速さで拡大していますか?

サービスは、通信事業者が統合、自動化、ライフサイクル管理をアウトソースするにつれて、年平均成長率(CAGR)26.58%で上昇すると予測されています。

ハイパースケーラーは5Gコア展開においてどのような役割を果たしていますか?

EricssonとGoogle Cloudのオファリングなどのパブリッククラウドプラットフォームにより、通信事業者は通信の信頼性を維持しながら数分でキャリアグレードのコアを立ち上げることができます。

エネルギー効率目標は購買決定に影響を与えていますか?

はい、Vodafone UKの33%の無線電力削減などのAI駆動の最適化トライアルは、持続可能性の主要業績評価指標(KPI)がベンダー選定において今や決定的な要因であることを証明しています。

最終更新日: