5Gプライベートネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.35 十億米ドル |

| 市場規模 (2031) | 25.25 十億米ドル |

| 成長率 (2026 - 2031) | 42.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5Gプライベートネットワーク市場分析

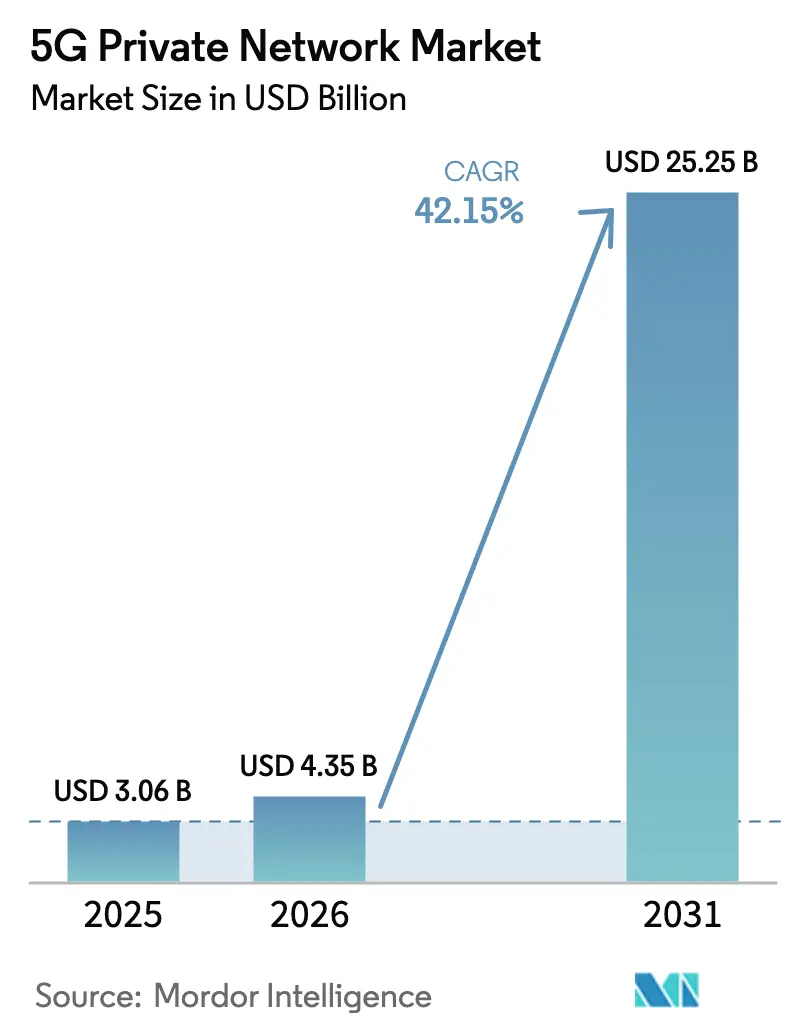

5Gプライベートネットワーク市場規模は、2025年の30億6,000万米ドルから2026年には43億5,000万米ドルに成長し、2026年〜2031年にかけて42.15%のCAGRで2031年までに252億5,000万米ドルに達すると予測されています。

Wi-Fiに対する決定論的セルラー接続への高まる選好、5Gスタンドアロンコアのグローバル展開、および自由化されたローカルライセンス周波数スキームがこの拡大を支えています。5G産業用IoTモジュールおよびスモールセルの価格下落により参入障壁がさらに低下し、中堅製造業者、港湾、およびユーティリティ企業が新規展開を正当化できるようになっています。ネットワークベンダーとハイパースケーラーとの戦略的協業は、データ主権ワークロード向けのエッジコンピューティングとマネージドサービスをバンドルすることで導入を加速させています。これらの力が相まって、5Gプライベートネットワーク市場は持続的な二桁成長に向けて位置づけられており、地域および垂直産業全体にわたる企業の接続戦略を再形成しています。

主要レポートのポイント

- 垂直産業別では、製造業が2025年の5Gプライベートネットワーク市場において32.35%の収益シェアでトップとなり、ヘルスケアは2031年にかけて42.78%のCAGRで成長すると予測されています。

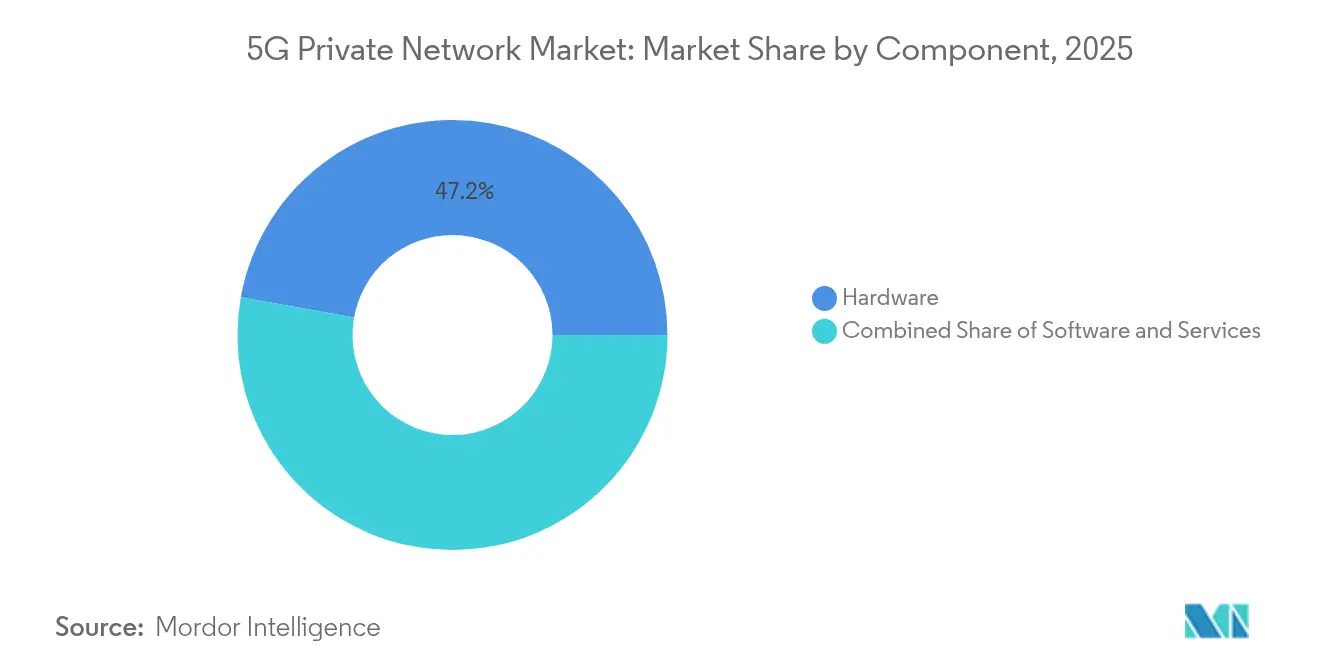

- コンポーネント別では、ハードウェアが2025年の5Gプライベートネットワーク市場シェアの47.20%を占めましたが、サービスは2026年〜2031年にかけて44.10%のCAGRで拡大すると見込まれています。

- 周波数別では、Sub-6 GHzが2025年の5Gプライベートネットワーク市場規模の61.10%のシェアを占め、ミリ波の展開は同期間に43.80%のCAGRで進展しています。

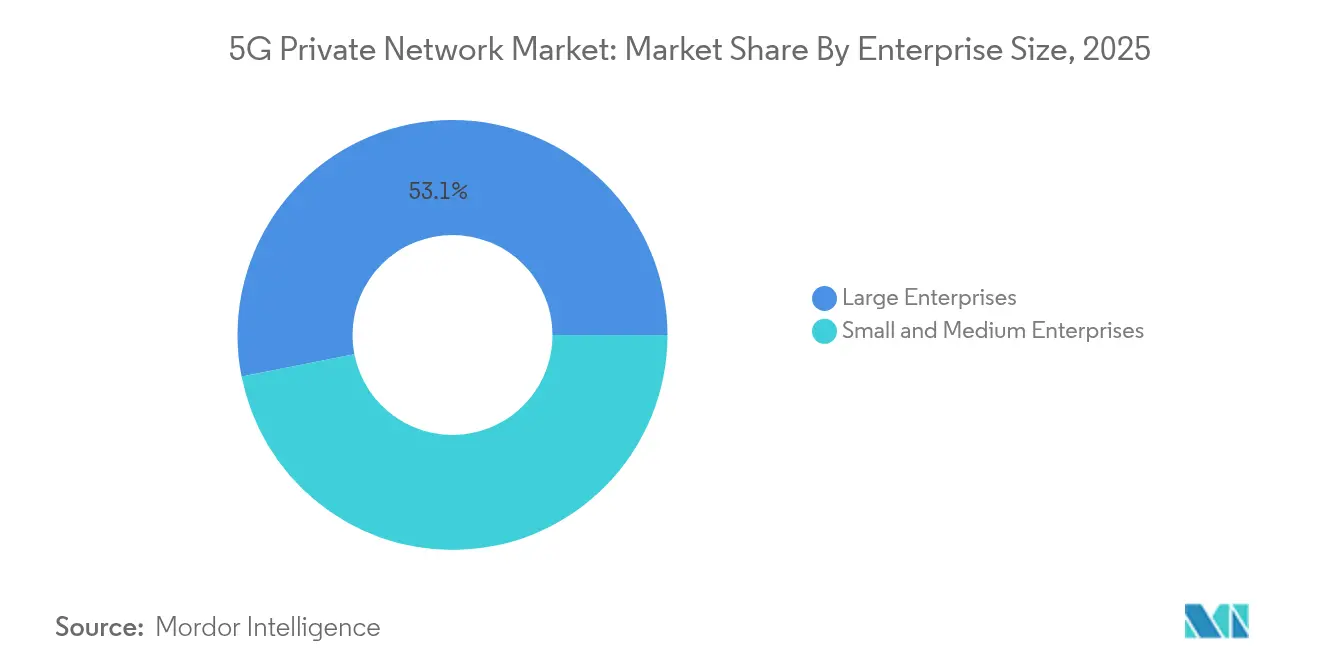

- 企業規模別では、大企業が2025年の5Gプライベートネットワーク市場の53.10%を支配しており、中小企業は2031年にかけて43.25%のCAGRを記録すると予測されています。

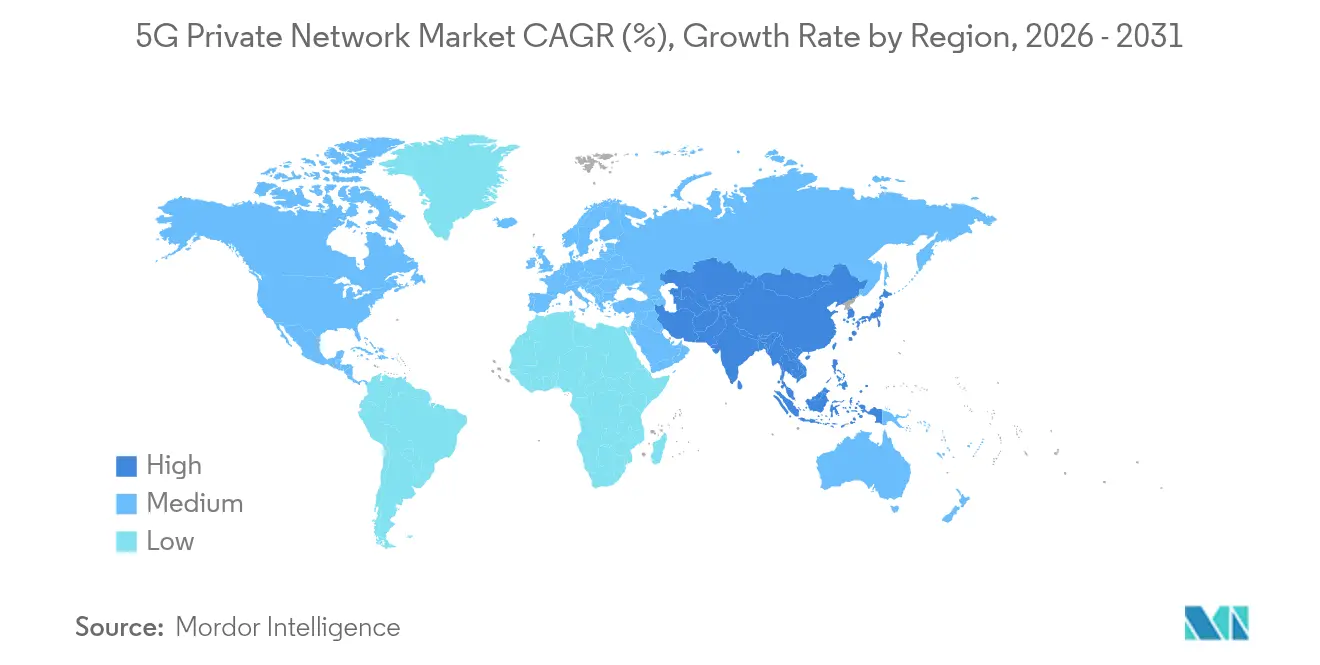

- 地域別では、北米が2025年の5Gプライベートネットワーク市場の30.50%を獲得し、アジア太平洋地域は2031年にかけて44.00%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル5Gプライベートネットワーク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンタープライズSASE統合向け成熟した5G SAコアの可用性 | 8.20% | 北米、欧州連合、アジア | 中期(2〜4年) |

| 700 MHz、CBRSおよびローカルライセンス周波数の自由化 | 7.50% | 北米、アジア太平洋 | 短期(2年以内) |

| 5G産業用IoTモジュールおよびプライベートRANスモールセルの価格下落 | 6.80% | アジアの製造業に焦点を当てたグローバル | 中期(2〜4年) |

| ハイパースケーラーによるエッジネイティブ5Gサービスとしてのネットワーク提供 | 5.90% | グローバル先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンタープライズSASE統合向け成熟した5G SAコアの可用性

クラウドネイティブの5Gスタンドアロンコアには現在、組み込みのSASE機能が搭載されており、企業はOTおよびITドメイン全体にわたってゼロトラストポリシーを単一の管理画面から適用できます。EricssonとGoogle Cloudは共同でサービスとしての5Gコアを運用しており、製造業者はオンサイトのEPCスペシャリストなしに弾力的なスケーリングを実現できます。Microsoftはこのモデルを踏襲し、Azure Stack Edge内に完全な5Gコアを組み込むことで、規制対象施設がデータをオンプレミスに保持しながらAzureポータルからネットワークを管理できるようにしています。統合されたアイデンティティ、セグメンテーション、およびトラフィック最適化により、マルチサイト工場および物流ハブの統合時間が短縮されます。早期導入者は、ポリシー更新がすべてのサイトに自動的に伝播するため、展開サイクルの短縮とメンテナンスオーバーヘッドの削減を報告しています。これらの効率性が相まって、達成可能なROIの閾値が引き上げられ、5Gプライベートネットワーク市場のアドレス可能なベースが拡大しています。

700 MHz、CBRSおよびローカルライセンス周波数の自由化

共有および軽度ライセンス周波数により、全国規模のモバイル免許を保有しない事業体でもプライベートネットワークを構築できるようになります。FCCの拡張されたCBRS規則は送信ウィンドウを延長し、動的保護ゾーンを縮小することで、ユーティリティ企業やキャンパスに予測可能な無線環境を提供しています。日本のローカル5Gモデルはすでに153件のSub-6 GHzライセンスを発行しており、簡素化されたプロセスが企業ネットワークを迅速に推進できることを証明しています。NTIAのデータによると、2021年以降27万件以上の新規CBRSデバイスが有効化されており、その多くは地方の製造業クラスターに集中しています[1]国家電気通信情報局、「CBRSの展開データ2021年〜2024年」、ntia.gov。手頃な周波数へのアクセスは総所有コストを低下させ、オペレーターにホールセールスライスの提供を促し、5Gプライベートネットワーク市場をより広い垂直産業への採用へと推進しています。

5G産業用IoTモジュールおよびプライベートRANスモールセルの価格下落

大量生産チップセットは現在、RF、ベースバンド、およびセキュリティプリミティブを単一のダイに統合しており、5G産業用IoTモジュールの平均販売価格を2年間で二桁台のパーセンテージ縮小させています。150米ドル未満の産業用ルーターにより、中規模工場はイーサネット配線を撤去することなくロボティクスを後付けできます。ZTEの病院パイロットはアップグレードコストを80%削減し、設置時間を90%短縮し、安価な無線機器の設備投資への影響を実証しました。マルチモードSA/NSAチップセットの不足は続いていますが、マルチソーシングとベンダーが資金調達した在庫バッファーが展開スケジュールの維持を支援しています。ハードウェアコストの低下はアドレス可能なユースケースを拡大し、5Gプライベートネットワーク市場全体の需要を増幅させています。

ハイパースケーラーによるエッジネイティブ5Gサービスとしてのネットワーク提供

AWS、Microsoft、およびGoogleは現在、5Gコアとエッジコンピューティングを事前統合しており、企業は従量課金モデルでプライベートスライスを立ち上げることができます。VerizonとNVIDIAはこのようなエッジノード上でのAI推論を実証し、サービス品質を固定資産ではなく変動コストに転換しています。消費型価格設定により、港湾などの季節性産業はピーク時の流量に合わせて帯域幅を増強でき、無駄な設備投資を回避できます。ハイパースケーラーのリーチはDevOpsパイプラインを標準化し、数千のマイクロセルにわたる継続的なアプリケーション展開を可能にします。その結果、かつて無線の専門知識を持たなかった企業が複雑さをアウトソースしながらも、レイテンシーや主権に関する要件を満たすことができ、5Gプライベートネットワーク市場の長期的な拡大を促進しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 垂直産業固有の用途向けマルチバンド認定5Gデバイスの不足 | −4.3% | グローバルの産業およびヘルスケア | 中期(2〜4年) |

| 中堅パートナーにおける複雑なシステム統合スキルのギャップ | −3.8% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

垂直産業固有のユースケース向けマルチバンド認定5Gデバイスの不足

企業は多くの場合、厳格な安全基準や無菌基準を満たしながらSub-6 GHzとミリ波帯域をローミングできるデバイスを必要としています。しかし、すべての対象帯域にわたって堅牢なタブレット、カメラ、またはARヘッドセットを認定しているサプライヤーはごく少数であり、サポートコストを引き上げるハイブリッドネットワーク設計を余儀なくされています。医療機器の承認がさらなる規制レイヤーを追加するため、ヘルスケアの展開はさらに困難を抱えています。より広範な認定カバレッジが登場するまで、デバイスの不足は新たな垂直産業が5Gプライベートネットワーク市場に参入するペースを抑制するでしょう。

中堅インテグレーターにおける複雑なシステム統合スキルのギャップ

プライベート5GはRF計画、MEC、ITセキュリティ、およびOTオートメーションを統合します。ほとんどの地域システムインテグレーターはWi-Fiの知識を持っていますが、周波数エンジニアリングおよびコアオーケストレーションのスキルが不足しており、企業はプロジェクトを遅延させたり縮小したりしています。専門コンサルタント会社は成熟した市場以外では希少であり、中小企業のプロジェクトコストを押し上げています。ベンダー主導のターンキーモデルは助けになりますが、カスタマイズを制限します。したがって、持続的なスキル不足は5Gプライベートネットワーク市場の成長見通しに対して控えめながらも実質的な下押し圧力をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合需要の高まりに伴いサービスが拡大

ハードウェアは2025年の5Gプライベートネットワーク市場の47.20%を占め、無線機器、進化型パケットコア、およびエッジコンピューティングクラスターへの先行投資を反映しています。しかし、サービスは44.10%のCAGRで成長すると予測されており、企業がマネージドライフサイクルモデルを好むにつれて機器販売を上回るペースで拡大しています。Nokiaは、サービス主導の展開を採用した場合、78%の顧客が6ヶ月以内に投資回収を達成することを確認しており、これは迅速なコミッショニングと継続的な最適化によるものです。この転換はまた、クラウドネイティブオーケストレーションの普及を反映しており、価値がハードウェアからソフトウェアおよびサポートへと移行しています。複雑性が増すにつれて、マネージド検知・対応、パフォーマンスチューニング、およびアプリケーションオンボーディングが主要な収益源となっています。その結果、サービスは2030年までにハードウェアとの収益格差を縮小し、5Gプライベートネットワーク市場全体のベンダーの収益化を再形成するでしょう。

ソフトウェアは両者の間に位置し、ポリシー制御、ネットワークスライシング、およびデジタルツイン分析を提供して無線データをビジネスインサイトに変換します。ローコードオーケストレーションにより、OTエンジニアはオペレーターにチケットを発行することなく新しい生産ラインのスライスを立ち上げることができます。時間の経過とともに、ソフトウェアのマージンはハードウェアとサービスの両方を上回る可能性が高いですが、その成長ペースはプラットフォームの採用曲線に追随するでしょう。これらのダイナミクスが相まって、5Gプライベートネットワーク業界は統合価値が最も速く成長するマルチ収益ストリームの場であり続けることが確実です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数別:Sub-6 GHzがカバレッジを支配し、ミリ波が容量を促進

Sub-6 GHzは2025年の5Gプライベートネットワーク市場規模の61.10%のシェアを占めました。これは1キロメートルのセル半径が大規模な工場、鉱山、およびキャンパスに適しているためです。堅牢なハンドヘルドおよびセンサーもアンテナのフットプリントが小さく抑えられるため、ミッドバンドを好みます。ミリ波は数十メートルのフットプリントに限定されていますが、工場がワークステーションで高精細マシンビジョンおよびARメンテナンスを展開するにつれて43.80%のCAGRを記録しています。ハイブリッド展開が登場しており、ミッドバンドが広域カバレッジを提供し、ミリ波オーバーレイが組立セルにギガビットを供給しています。デュアルバンド無線をサポートするオープンRANのロードマップは、このような混合トポロジーを簡素化し、採用を促進することが期待されています。

このニュアンスのある周波数戦略はベンダーの差別化を拡大します。反射性の高い屋内空間向けのビームフォーミング最適化を持つRANサプライヤーがミリ波の入札を獲得し、マクロ無線計画に強みを持つ既存プレーヤーがSub-6 GHzの入札を支配します。予測期間にわたって、ミリ波のシェアは上昇しますが、多くのブラウンフィールド工場が密なスモールセルグリッドを正当化できないため、ミッドバンドを下回り続けるでしょう。それでも、組み合わされた周波数ツールキットは、産業デジタル化においてプライベート5GをWi-Fi 7よりも優れたアップグレードパスとして確立しています。

企業規模別:オペックス重視モデルにより中小企業が台頭

大企業は2025年の5Gプライベートネットワーク市場の53.10%の支配を維持しましたが、中小企業は2031年にかけて43.25%のCAGRを達成する軌道に乗っています。ベンダーファイナンシング、消費型価格設定、およびプレハブエッジキットにより、小規模工場やキャンパスの参入障壁が低下しています。Comcast Businessはバージニア大学でニュートラルホストアプローチを実証しており、複数のキャリアが単一のCBRSインフラを共有することで総コストを削減しています。このようなモデルにより、中小企業はモバイルオペレーターになることなく決定論的なカバレッジを確保できます。

同時に、大規模多国籍企業は3大陸の数十の工場にプライベート5Gを展開することで複雑性の限界を押し広げています。これらの企業はグローバルSIMライフサイクル管理、ローミングガバナンス、およびゼロトラストオーバーレイを必要としています。その結果、ソリューションプロバイダーは顧客スペクトルの両端にまたがり、中小企業向けの簡素化されたスターターキットとフォーチュン500クライアント向けのハイパースケーラブルなオーケストレーションを提供しなければなりません。この二重性が5Gプライベートネットワーク市場全体の競争上のポジショニングを定義するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

垂直産業別:製造業がリード、ヘルスケアが加速

製造業は2025年の5Gプライベートネットワーク市場の32.35%のシェアを占め、AGVフリート最適化やリアルタイム品質検査などの実証済みユースケースに支えられています。予測可能なROI、サイバーセキュリティ強化された分離、および後付けの容易さが工場を採用の最前線に維持しています。しかし、ヘルスケアは2031年にかけて42.78%のCAGRで成長チャートのトップに立っています。ヨーロッパのオウル病院は、スタンドアロンのプライベート5Gコア上でレイテンシーに敏感な患者モニタリングを実証し、ミッションクリティカルな信頼性を検証しています。遠隔手術試験に向けた規制の動きがさらに需要を刺激しています。

エネルギーおよびユーティリティ、輸送および物流、および防衛がそれぞれ安全クリティカルな制御のための決定論的接続を活用して僅差で続いています。サザン・カリフォルニア・エジソンのグリッド近代化ブループリントは、ユーティリティ企業がLTEリレーレイヤーと5Gマイクロセルを統合して数ミリ秒で障害を分離する方法を示しています。このような垂直産業横断的な勢いはソリューションポートフォリオを拡大し、5Gプライベートネットワーク市場全体にわたる数十年にわたる機会を持続させています。

地域分析

北米は2025年の5Gプライベートネットワーク市場の30.50%を獲得しており、これはCBRS周波数の利用可能性、早期の産業用IoTパイロット、および重要インフラ近代化のための強力な連邦資金によるものです。中西部とガルフコーストの製造業クラスターは、セルラーが自律ロボット向けに干渉を受けない移動性を提供するため、Wi-Fiからの移行を急速に進めています。公共安全機関も投資しており、Verizonは29都市の最初の対応者向けに専用の5Gスライスを提供し、輻輳時の優先通信を確保しています。

アジア太平洋地域は44.00%のCAGRを記録し、2031年までにリーダーシップの差を縮小すると予測されています。日本の規制当局はSub-6 GHzと4.7 GHz帯の両方で専用のローカルライセンス周波数を発行しており、2年以内に150以上の企業ネットワークを促進しています。中国は決定論的スケジューリングやRedCapデバイスなどの5.5G(5G-Advanced)機能をパイロット展開し、自動車および鉱業における大規模なキャンパス展開を支えています。インドなどの新興経済国は生産連動型インセンティブ制度を活用して、新しい半導体工場や物流パークにプライベート5Gを組み込み、地域の勢いをさらに高めています。

ヨーロッパは周波数料金が依然として高く、産業政策が加盟国によって異なるため、より緩やかながらも着実な採用が続いています。それでも、ドイツのインダストリー4.0補助金やフランスのスマートシティパイロットなどのイニシアチブが需要を押し上げています。リガ港の自律型海上ドローン向けプライベート5Gは、欧州連合の海上回廊が沖合100マイルまでカバレッジを拡張できることを証明しており、これはWi-Fiリンクでは実現不可能な偉業です。南米と中東およびアフリカは依然として初期段階にありますが、石油、ガス、および鉱業における早期の実証事例はデバイスの可用性が拡大すれば需要が高まることを示唆しています。総じて、地域のダイナミクスは予測期間にわたって5Gプライベートネットワーク市場が深さと広さの両面で成長することを確実にしています。

競争環境

市場は中程度の集中を示しており、Nokiaだけで展開されたプライベートワイヤレスネットワークの約55%のシェアを保有し、RAN、コア、およびデジタルツインアプリケーションにわたるターンキーバンドルを活用しています。Ericssonはエンタープライズワイヤレスソリューション部門をGoogle CloudおよびAWS Wavelengthと組み合わせ、2027年までに15億米ドルのエンタープライズ収益を目標としています。Samsung、Huawei、およびZTEは防衛、港湾、および大規模工場プロジェクトに集中し、北米以外での既存プレーヤーのシェアを徐々に侵食しています。

戦略的なプレイブックは垂直産業固有のブループリントを中心に展開されています。Nokiaは自動車ラインのための「ファクトリー・イン・ア・ボックス」リファレンスアーキテクチャを整備し、Ericssonはリアルタイム患者分析を伴う「ホスピタル・イン・ア・クラウド」バンドルをパイロット展開しています。ハイパースケーラーはエッジゾーンを通じて参入しており、Azure プライベートMEC、AWSプライベート5G、およびGoogle分散クラウドホストはそれぞれ5Gコア機能を既存のクラウドフットプリントに統合しています。CelonaやBetacomなどのスペシャリストは、SIMライフサイクル管理を含むサブスクリプション価格のCBRSキットで中小企業のニッチに対応しています。ベンダーが競い合う中、パートナーエコシステムは産業オートメーション、セキュリティ、および分析をカバーするように拡大しており、ソリューションの幅が5Gプライベートネットワーク市場における決定的な要因となっています。

M&Aおよび投資トレンドはこの収束を反映しています。2024年、Ericssonはスライス管理スタートアップを買収し、アプリケーションごとのQoS制御をコアに組み込みました。Huaweiは輸出規制の中でAI最適化無線機器へのピボットを進めながら、1,797億人民元をR&Dに投入しました。一方、VerizonやT-Mobileなどのオペレーターは公共安全顧客向けのネットワークスライシング製品を発売し、公共ドメインとプライベートドメインの境界を曖昧にしています。計画期間にわたって、競争の激しさはハードウェアの優位性よりもエコシステムオーケストレーションとドメイン知識に依存するようになるでしょう。

5Gプライベートネットワーク業界リーダー

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

AT&T Inc.

Verizon Communications

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:EricssonはGoogle Cloudとともに弾力的な消費に基づいて課金するSaaSの5Gコアプラットフォーム「Ericsson On-Demand」を発売しました。

- 2025年6月:Ericssonはフランスのイストルに暗号化されたビデオ監視および公共安全通信をサポートする都市規模のプライベート5Gネットワークを展開しました。

- 2025年5月:リガ自由港が貨物船および自律型海上ドローン向けのプライベート5Gリンクを開通し、沖合100マイルまでカバレッジを拡張しました。

- 2025年2月:SamsungとKTが韓国海軍向けのプライベート5Gネットワークを展開し、安全な海上通信を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、5Gプライベートネットワーク市場を、企業、キャンパス、または政府機関が独占的に使用するために設計、所有、またはリースしたすべてのスタンドアロンまたはハイブリッドの5G無線アクセスおよびコアシステムと定義しており、収益にはライセンス、共有、または無免許周波数で販売されるハードウェア、ソフトウェア、および定期的なマネージドサービスが含まれます。Mordor Intelligenceによると、この市場は2025年に30億6,000万米ドルに達し、2030年までに186億8,000万米ドルに達すると予測されています。

スコープ除外:Wi-Fi、マクロネットワークから提供される公共5Gスライス、および4Gのみのプライベートロングタームエボリューション設備はカウントされません。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 周波数別

- Sub-6 GHz

- ミリ波(24 GHz超)

- 企業規模別

- 中小企業

- 大企業

- 垂直産業別

- 製造業

- エネルギーおよびユーティリティ

- 輸送および物流

- 石油およびガス

- ヘルスケア

- 防衛および公共安全

- 企業およびキャンパス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東およびアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、およびアジアの工場全体にわたって、周波数規制当局、産業用IoTインテグレーター、プライベートネットワークオペレーター、および最高財務責任者にインタビューを実施しました。これらの会話により、稼働中のデバイス数、プロジェクト予算、および移行タイムラインが明確になり、デスクワークだけでは明らかにできない前提条件に関するリアルタイムのフィードバックが得られました。

デスクリサーチ

GSMA、3GPP、連邦通信委員会、および欧州周波数観測所などの機関からの公開データシリーズから始め、これらは帯域リリースとライセンス取得状況をマッピングしています。5G-ACIA、GSA、およびCBRSアライアンスなどの業界団体は採用ダッシュボードを提供し、上場機器ベンダーの提出書類は出荷トレンドと平均販売価格を明らかにします。チームはまた、企業の10-K、投資家向けデッキ、地域の輸出入マニフェスト、および5G URLLCパフォーマンスに関する査読済み論文も参照しました。企業支出向けのD&B Hooversや、プロジェクト発表向けのDow Jones Factiva などの一部の有料データベースも顧客獲得の検証に役立てました。上記の情報源は例示的なものであり、証拠基盤を完成させるために多くの追加記録が検討されました。

市場規模推計と予測

国家周波数リリース、産業付加価値生産高、および平均セルサイトコストが需要プールを生成するトップダウンモデルを構築し、ベンダー出荷量とサンプリングされたキャンパス展開の選択的なボトムアップ集計によってクロスチェックしています。主要変数には、CBRSライセンス有効化数、認定された5G-SAデバイス数、産業オートメーションの設備投資、スモールセルの平均販売価格、発表されたプライベートネットワーク契約数、および地域の製造業購買担当者景気指数が含まれます。多変量回帰がこれらの促進要因を収益に結びつけ、シナリオ分析が周波数価格ショックとデバイス不足に対して調整します。ボトムアップデータのギャップはインタビューで確認された中央値コスト曲線で補完されます。

データ検証と更新サイクル

承認前に、第2のアナリストが入札量やキャリアの財務などの独立した指標でモデルを三角測量し、5%を超える差異が生じた場合は情報源との再確認を行います。レポートは12ヶ月ごとに更新され、政策や供給イベントがベースラインを大幅に変化させた場合には中間更新を発行します。

5Gプライベートネットワークのベースラインが信頼性を持つ理由

公開されている推計はしばしば乖離しますが、これは企業が異なる包含ルール、コスト項目、および更新頻度を選択するためです。厳格なスコープ、ライブ周波数リリースデータの使用、および年次一次情報源の較正により、Mordorの数値は根拠が保たれていますが、他の出版社は公共スライスをプールしたり、4Gと5Gの収益を混在させたりして合計を膨らませる場合があります。一部の調査が通貨年を正規化せずに積極的なミリ波採用率や一時的なライセンス料を適用する場合にも追加のギャップが生じます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 30億6,000万米ドル | ||

| 38億6,000万米ドル | グローバルコンサルタントA | 公共スライス収益を混在させ、周波数料を売上として扱っている |

| 26億9,000万米ドル(2024年) | 業界団体B | 4Gと5Gの数値を集計し、マネージドサービスを除外している |

| 29億3,000万米ドル(2024年) | 地域コンサルタントC | デバイスハードウェアのみをカウントし、定期的なサービス収益を省略している |

要約すると、当社のフレームワークはすべての金額を明確な変数に追跡し、現場の専門家との前提条件の検証を行い、迅速に改訂するため、意思決定者は最もバランスが取れた透明性の高いベースラインを受け取ることができます。

レポートで回答される主要な質問

5Gプライベートネットワーク市場の現在の価値はいくらですか?

5Gプライベートネットワーク市場規模は2026年に43億5,000万米ドルです。

市場は今後5年間でどのくらいの速さで成長しますか?

市場は42.15%のCAGRを記録し、2031年までに収益が252億5,000万米ドルに達すると予想されています。

市場で最も急速に拡大しているセグメントはどれですか?

統合およびマネージドオペレーションをカバーするサービスは、44.10%のCAGRで成長すると予測されています。

なぜ製造業者はプライベート5Gの早期採用者なのですか?

決定論的接続はロボットオートメーション、資産追跡、および品質管理を改善し、明確なROIをもたらします。

企業はどの周波数帯域を好みますか?

Sub-6 GHzは広域カバレッジを提供し、ミリ波はARやマシンビジョンなどの超高帯域幅タスクを満たします。

中小企業はプライベート5Gを導入できますか?

はい。ファイナンシングプログラムとサービスとしてのネットワークモデルにより設備投資が削減され、中小企業は43.25%のCAGRのペースで導入できます。

最終更新日: