API管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.32 十億米ドル |

| 市場規模 (2031) | 22.11 十億米ドル |

| 成長率 (2026 - 2031) | 16.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAPI管理市場分析

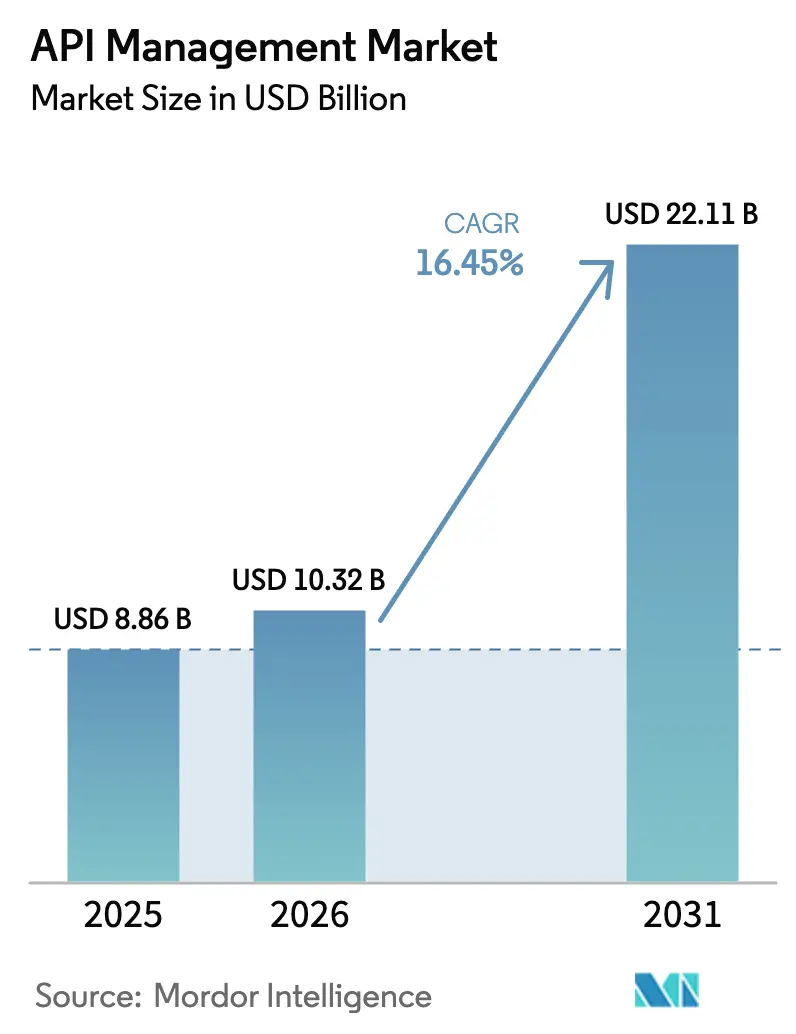

API管理市場規模は2025年に88億6,000万米ドルと評価され、2026年の103億2,000万米ドルから2031年には221億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は16.45%です。

需要は、各インターフェースを収益を生み出すデジタル製品として扱うAPIファーストのビジネスモデルへの、統合中心の展開からの企業のシフトを反映しています。ボリューム成長は、フルライフサイクルガバナンスを必要とするマイクロサービス、コンテナ、サーバーレスエコシステムへと成熟したクラウド移行に根ざしています。生成AIがベンダーにセマンティックキャッシング、トークン管理、ポリシー自動化をゲートウェイに直接組み込むことを強いるにつれ、競争の激しさが増しており、すべての競合他社の機能的ベースラインが引き上げられています。地理的な勢いはアジア太平洋地域で最も強く、大規模な5Gの展開、政府のデジタル化プログラム、GSMAオープンゲートウェイフレームワークが複数業界にわたるAPIの普及を加速させています。

主要レポートのポイント

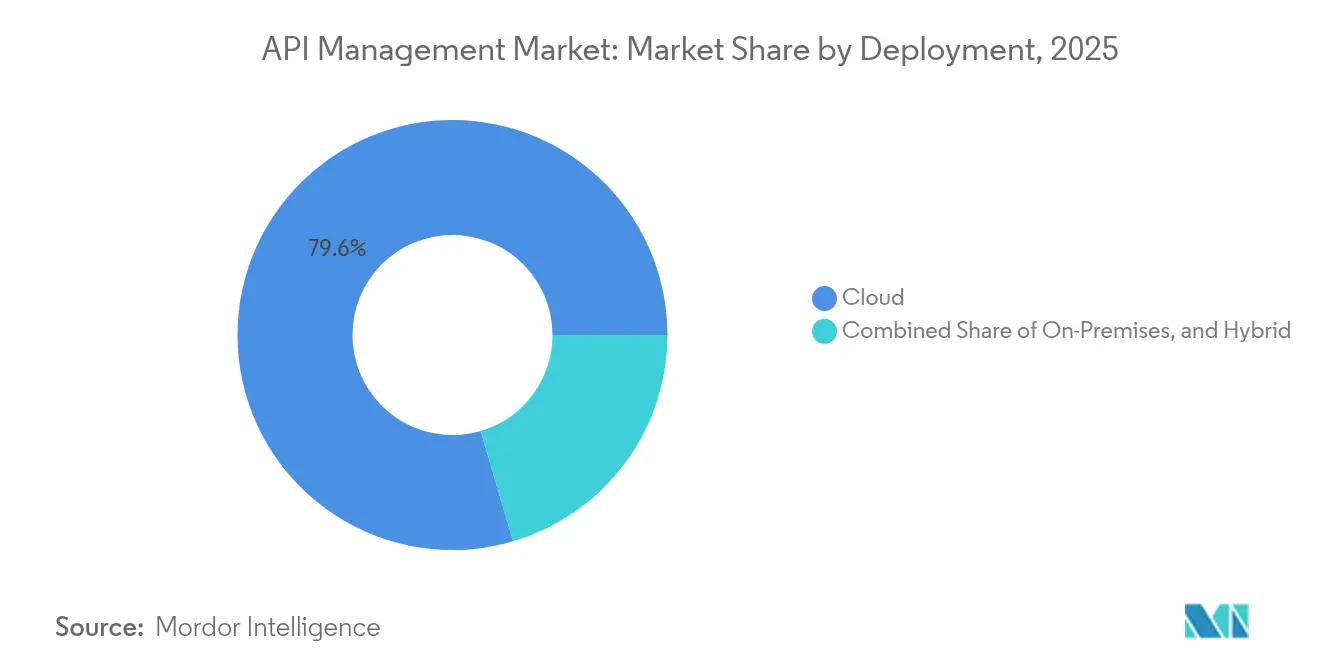

- 展開モデル別では、クラウドプラットフォームが2025年のAPI管理市場シェアの79.55%を占め、ハイブリッドアーキテクチャは2031年にかけて年平均成長率21.10%を記録する見込みです。

- 提供形態別では、プラットフォームソリューションが2025年のAPI管理市場規模の61.35%を占め、サービスは2031年にかけて年平均成長率26.70%で拡大する見込みです。

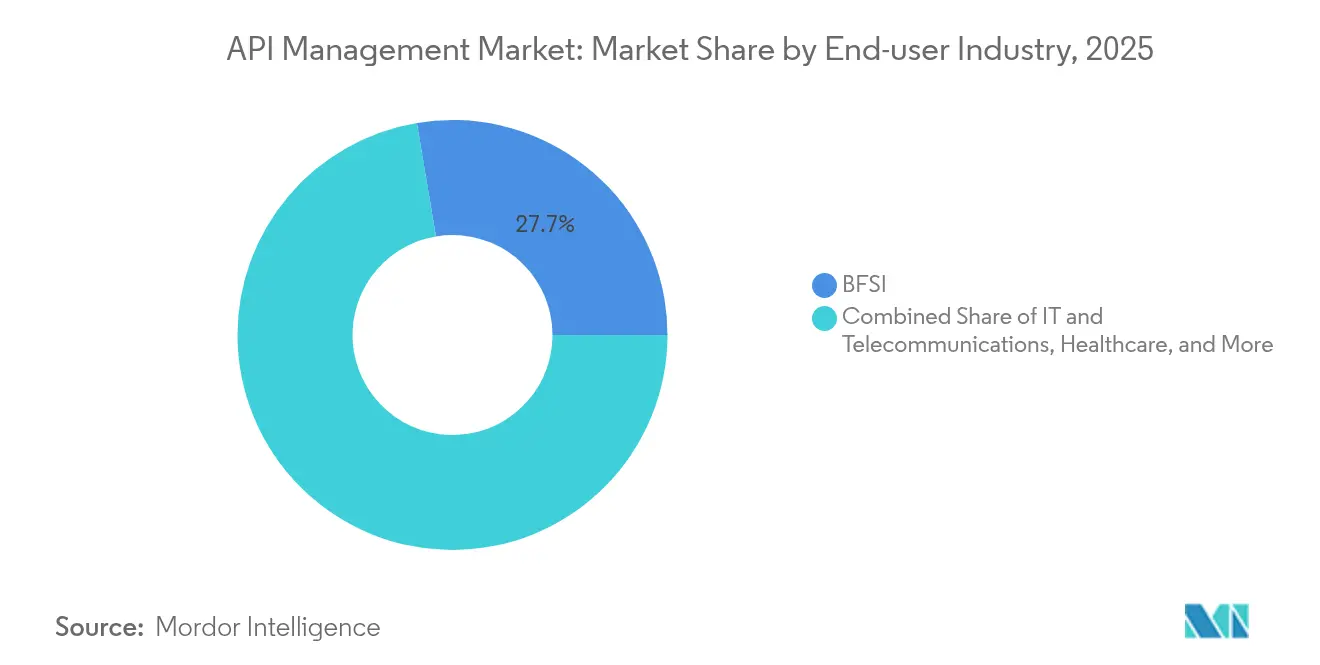

- エンドユーザー業界別では、銀行・金融サービス・保険セグメントが2025年に27.65%の収益シェアでトップとなり、ヘルスケアは2031年にかけて年平均成長率18.65%で最も速く成長する見込みです。

- 企業規模別では、大企業が2025年のAPI管理市場規模の57.90%を占め、中小企業は2031年にかけて年平均成長率25.55%で拡大しています。

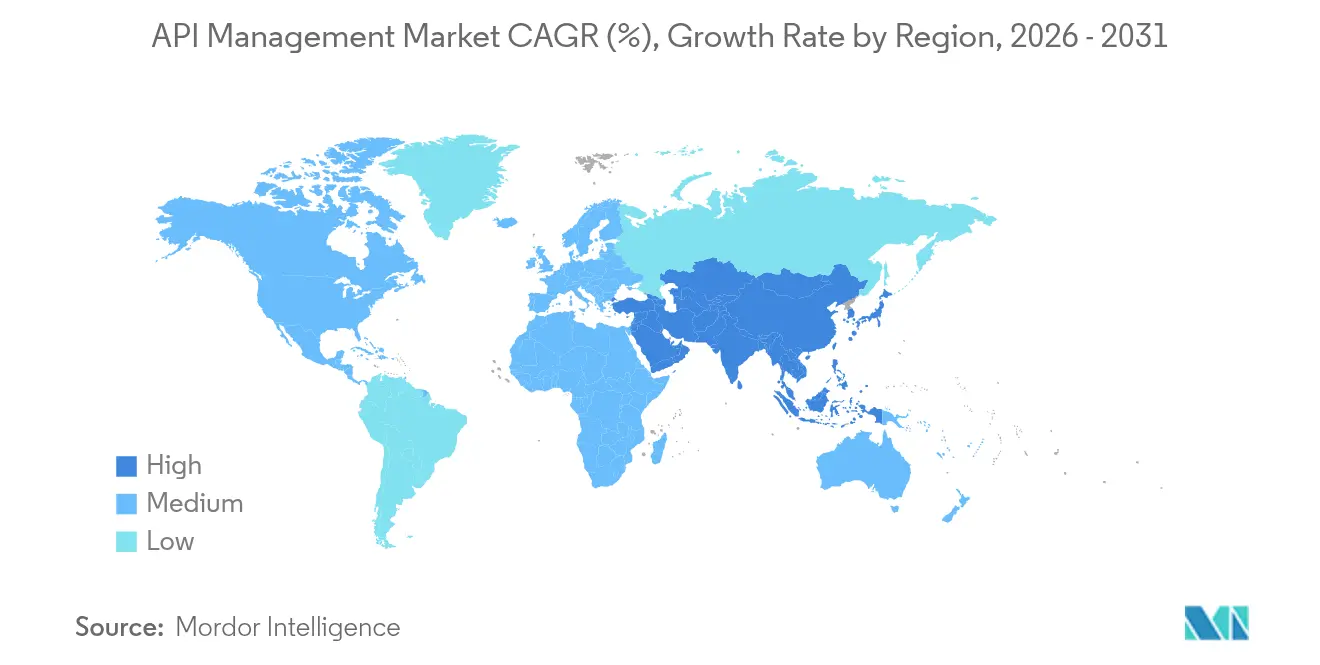

- 地域別では、北米が2025年に39.75%のシェアでトップとなり、アジア太平洋地域は2031年にかけて年平均成長率17.20%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

APIマネジメント市場のドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブデジタルトランスフォーメーション | +4.2% | グローバル、北米およびEUに集中 | 中期(2〜4年) |

| モバイルおよびウェブアプリケーションの急増 | +3.8% | アジア太平洋地域が中心、グローバルへの波及 | 短期(2年以内) |

| マルチクラウドおよびハイブリッドITへの投資 | +3.1% | 北米およびEUの企業市場 | 中期(2〜4年) |

| 生成AIによるコードアシストAPI | +2.9% | グローバル、テクノロジーハブでの早期採用 | 長期(4年以上) |

| 「グリーン」低遅延APIに対するESGの圧力 | +1.4% | EU規制市場、グローバルに拡大中 | 長期(4年以上) |

| パブリックAPIカタログの収益化 | +1.9% | グローバル、デジタル経済に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブデジタルトランスフォーメーション

コンテナとマイクロサービスの大規模採用により、ビルド、デプロイ、実行の各フェーズにわたるフルライフサイクルガバナンスが必須となっています。MicrosoftのAzure API管理は現在、月間2兆回を超える呼び出しを処理しており、企業がワークロードを再プラットフォーム化する規模を示しています。クラウドネイティブアーキテクチャを採用した企業は、APIが一元管理されると、リリースサイクルが75%短縮されると報告しています。AWS Lambdaなどのサーバーレス関数は、イベント駆動型エンドポイントを標準化しており、リアルタイムで自動スケールしてトラフィックをルーティングするゲートウェイを必要としています。Kubernetesは事実上のオーケストレーション層となり、動的サービスディスカバリーをサポートするサイドカーゲートウェイへの需要を高めています。その累積効果として、予算がレガシーESBの刷新からクラウドネイティブツールへと移行するにつれ、API管理市場は大幅に拡大しています。

モバイルおよびウェブアプリケーションの急増

モバイルアプリは現在、ワークフローごとに25〜50件の外部呼び出しを組み込んでおり、きめ細かなスロットリング、スキーマバージョニング、オフラインキャッシングの必要性を高めています。プログレッシブウェブアプリケーションとシングルページフレームワークはGraphQLを普及させており、ゲートウェイ内での詳細なクエリコスト分析を必要としています。エッジ展開はコンピューティングをユーザーに近づけることで、高チャーンのモバイルトラフィックが50ミリ秒未満の遅延を体験できるようにしており、これは集中型クラウドだけでは達成できないレベルです。リアルタイム文字起こしやオンデバイスビジョンなどのAI搭載機能はペイロードサイズをさらに増大させ、動的クォータ管理に対するプラットフォーム要件を強化しています。その結果、API管理市場はモバイル普及率の高い地域で持続的な二桁成長を経験しています。

マルチクラウドおよびハイブリッドITへの投資

2つ以上のハイパースケーラーを使用する企業は現在、フォーチュン500企業の大多数を占めています。Google CloudのUSD 750億の複数年インフラプログラムは、地域をまたいでApigeeネイティブ接続を提供することでこれらの購買者を獲得するよう設計されています [1]Google Cloud ブログ、「Apigee: ネイティブKubernetesオペレーターが一般提供開始」、cloud.google.com。ハイブリッドモデルはオンプレミスのERPとクラウドアナリティクスを統合し、ゲートウェイが異種ランタイム間で一貫したポリシーを適用することを求めています。ヨーロッパにおけるソブリンクラウドの義務化により、データを国境内に留めることが求められており、ベンダー選定においてロケーション対応ルーティングが必須機能となっています。クラウド間でトラフィック管理、アイデンティティブローカリング、オブザーバビリティを統合するベンダーは、API管理市場でプレミアムシェアを獲得しています。

生成AIによるコードアシストAPI

大規模言語モデルサービスは、詳細な使用量テレメトリなしに急増する可能性のあるトークンごとの価格設定を公開しています。そのため、現代のゲートウェイはリアルタイムコストダッシュボード、トークンバケットレート制御、プロンプト監査をバンドルし、財務チームが支出を予測できるようにしています。セマンティックキャッシングは埋め込みを使用して類似プロンプトを重複排除し、遅延とコストを同時に削減します。アイデンティティオーバーレイはOIDCと統合し、機密性の高いプロンプトが認可されたロールによってのみ発行されることを保証します。これらのAI固有の機能は既存ユーザーのアップグレードを促進し、API管理市場規模をさらに企業のコア予算へと押し上げています。

APIマネジメント市場の抑制要因影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 実装の複雑さとレガシーロックイン | -2.8% | グローバル、大企業で深刻 | 短期(2年以内) |

| APIセキュリティとガバナンスのギャップ | -3.2% | グローバル、規制業種に集中 | 中期(2〜4年) |

| イベント駆動型非同期APIにおけるスキル不足 | -1.9% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 従量課金モデルにおけるAPIコストの拡散 | -1.6% | グローバルのクラウドファースト組織 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

実装の複雑さとレガシーロックイン

メインフレームはモジュール分解に抵抗し、プロジェクトが予算と期限を超過する原因となっています。大企業の4分の3が、現代のコントロールで十分に保護されていないレガシーエンドポイントに起因するセキュリティインシデントを報告しています [2]Traceable、「2025年グローバルAPIセキュリティレポート」、traceable.ai。既存ESBのコアごとの高額な価格設定が並行APIゲートウェイを妨げ、技術的負債を拡大させています。組織はKubernetesイングレス、サービスメッシュ、APIガバナンスを一貫した全体に統合できるプラットフォームエンジニアリングチームを欠いていることが多く、完全な採用を遅らせています。これらの要因は、戦略的意図が高いままであっても、短期的な成長を抑制しています。

APIセキュリティとガバナンスのギャップ

チームがマイクロサービスを登録せずにリリースするにつれてシャドウエンドポイントが増殖し、自動スキャナーが見逃すブラインドスポットを生み出しています。セキュリティチームの半数以上が依然としてAPIログを1日1回未満しかレビューしておらず、攻撃者に十分な滞留時間を与えています。PCI DSS 4.0などの規制更新は明示的なAPIコントロールを義務付け、コンプライアンスコストを増大させています。マルチクラウド環境は、各プロバイダーが異なるネイティブWAFおよびIAMプリミティブを提供するため、集中型ガバナンスを複雑にし、課題を拡大させています。これらの逆風にもかかわらず、保護の必要性は最終的にゼロトラストパターンを組み込んだプラットフォームへの需要を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

APIマネジメント市場セグメント分析

展開形態別:

ハイブリッドアーキテクチャがイノベーションを牽引クラウド展開は、ゲートウェイをマネージドサービスとしてバンドルするハイパースケーラープラットフォームを背景に、2025年のAPI管理市場シェアの79.55%を占めました。しかし、ハイブリッドモデルは年平均成長率21.10%で進展しており、2031年までにAPI管理市場規模を大幅に変化させると予想されています。この上昇は、弾力的なパブリッククラウドキャパシティの恩恵を受けながらも機密データをオンプレミスに留めることを要求するプライバシー規制に起因しています。MicrosoftのArc対応API管理により、コンテナ化されたゲートウェイをどこでも実行しながら、ポリシーオーケストレーションを一元化することが可能になっています。

エッジ展開は、遅延に敏感なモバイルおよびIoTトラフィックが長距離バックホールルートを迂回できるよう、地域のPOPに軽量ゲートウェイを配置することでハイブリッドのテーマを増幅させています。金融サービス機関は国内での決済処理のためにソブリンクラウドリージョンを採用し、ハイブリッドツールへの追加支出を促進しています。製造企業はハイブリッドゲートウェイを使用して工場フロアのOTシステムとクラウドアナリティクスを橋渡しし、セクターを問わない関連性を示しています。その結果、ランタイム非依存性、集中型ダッシュボード、ロケーション対応ルーティングをパッケージ化するベンダーがAPI管理市場でシェアを統合しています。

提供形態別:

サービスの加速が複雑性を反映プラットフォームスイートが2025年収益の61.35%を支配しましたが、企業がアーキテクチャレビュー、ポリシー作成、24時間365日の運用をアウトソースするにつれ、サービス部門は2031年にかけて年平均成長率26.70%で複利成長すると予測されています。この軌跡はマネージドサービスをAPI管理業界の最速の拡大指標として位置づけています。急速な普及はAIポリシー生成、GraphQL最適化、分散トレーシングにおけるスキル不足から来ています。ベンダーは外部収益化イニシアチブを簡素化する収益分配課金エンジンとともに開発者ポータルをバンドルすることで差別化を図っています。

コントラクトテストやスペックファーストデザインなどのAPIライフサイクルモジュールは、トッププロバイダー間で機能同等性に達しており、コンサルティングアクセラレーターを提供するベンダーへと購買者を誘導しています。セキュリティサービスは、企業がスキーマ対応ファイアウォールのチューニングに苦労しているため、最も高いアタッチ率を記録しています。パイプラインがOpenAPIとAsyncAPIを中心に標準化されるにつれ、アドバイザリーチームはスタイルガイドとガバナンステンプレートの工業化を支援し、プロフェッショナルサービスに充てられるAPI管理市場規模を拡大させています。

エンドユーザー業界別:

ヘルスケアの勢いが加速金融サービスは、安全なサードパーティアクセスを義務付けたオープンバンキング規制の遺産を背景に、2025年のAPI管理市場規模の27.65%のシェアでトップを維持しました。しかし、ヘルスケアは21世紀治療法の下での相互運用性規則が定着するにつれ、年平均成長率18.65%を記録しています。病院ネットワークはFHIR準拠のAPIを展開して患者アクセスの期限を満たしており、大量のゲートウェイ購入につながっています。遠隔患者モニタリングおよびテレメディシンプラットフォームは、リアルタイムのバイタルをストリーミングするために低遅延APIに依存しており、スループット要件を高めています。

小売・eコマースはページレンダリングごとに数十のサービスを呼び出すパーソナライゼーションエンジンに多額の投資をしていますが、絶対的な支出は金融やヘルスケアより低いままです。製造業の採用は、工場フロアのOPC-UAメッセージをクラウドアナリティクスに橋渡しするアセットトラッキングマイクロサービスに焦点を当てています。デジタルツインと予知保全が拡大するにつれ、API管理市場は産業用IoTワークロードからの追加需要を見込んでいます。

企業規模別:

中小企業の民主化が継続大企業は、広大なシステム資産がきめ細かなポリシーコントロールと高可用性クラスターを必要とするため、2025年支出の57.90%を占めました。しかし、中小企業は、無料のコミュニティエディションから従量課金制SKUまでスケールするサブスクリプション層のおかげで、年平均成長率25.55%で拡大しています。創業時からAPIファーストのベンチャーキャピタル支援スタートアップの参入がこのトレンドを加速させ、実験からエンタープライズグレードの消費までのタイムラインを短縮しています。

セルフサービスオンボーディング、クレジットカード課金、SaaSネイティブゲートウェイは、重量級プラットフォームに歴史的に関連していた調達の摩擦を取り除いています。ドキュメントジェネレーターとローコードウィザードは専任アーキテクトの必要性を減らし、中小企業の人員配置の現実に合致しています。その結果、API管理市場は従業員1,000人未満の企業からの支出の割合が増加しており、フォーチュン500の更新が大企業の絶対的なシェアを高く維持している中でも同様です。

地域分析

北米APIマネジメント市場

北米は、クラウドの早期導入、ベンチャー資金調達、および豊富なプラットフォームエンジニアの人材プールを背景に、2025年の収益の39.75%を維持しました。同地域は積極的なAI実験の恩恵を受けており、セマンティックキャッシングと詳細なコストメトリクスをバンドルしたプレミアム購入を促進しています。米国連邦政府のゼロトラストに関する覚書は、公共部門のゲートウェイ展開をさらに加速させ、地域のリーダーシップを強化しています。

アジア太平洋APIマネジメント市場

アジア太平洋地域は、2031年までに17.20%のCAGRを達成する見込みであり、これは世界最高準です。GSMAオープンゲートウェイイニシアチブに参加する通信事業者は、サービス品質制御、位置情報確認、およびキャリア課金を可能にするネットワークAPIを公開しています。インド、インドネシア、およびベトナムの政府は、市民サービス向けの標準化されたAPIに大きく依存するデジタル公共インフラへの資金提供を行っています。モバイルファーストの消費者行動によりトラフィック負荷が増大し、ハイパースケーラーが東南アジア全域に新たなゾーンを開設するよう促しており、これがAPIマネジメント市場の成長を牽引しています。

欧州・中南米・中東APIマネジメント市場

欧州は、GDPRコンプライアンスおよびローカルホスティングを優先するソブリンクラウド戦略を基盤として、安定した成長を記録しています。EUサイバーセキュリティ法の基準を認証したベンダーは、特にドイツおよびフランスにおいて戦略的アカウントを獲得しています。中南米および中東は、それぞれfintechおよびスマートシティイニシアチブに牽引され、まだ初期段階にあるものの急速な成長を続けています。こらの新興市場を合わせると、世界のAPIマネジメント市場規模において小さいながらも増加しつつある割合を占めています。

競争環境

市場は中程度の統合を示しています。Microsoft、Amazon、Googleはそれぞれゲートウェイを隣接するクラウドサービスとバンドルし、自然なプルスルー需要を生み出しています。Azureだけで月間2兆回を超える呼び出しを処理し、AWSはUSD 1,000億のランレートを活用してAPI GatewayとEventBridgeをあらゆる場所に組み込んでいます。GoogleはApigeeのAI自動分類を活用してスペックのオンボーディングを簡素化し、純粋なプレイの競合他社と差別化しています。

Kongなどのスペシャリストはサービスメッシュ統合を重視し、グローバル展開を加速するためにUSD 1億7,500万のシリーズEファイナンシングを確保しています。Tyk、WSO2、Graviteeはオープンソースの透明性で競争し、コードの可視性とコミュニティプラグインを求める開発者を引き付けています。セキュリティファーストのベンダーは買収ターゲットとなっており、Akamai TechnologiesがクラウドペリメーターをUSD 4億5,000万でNoname Securityを買収して強化したことがその証拠です [3]Akamai Technologies、「AkamaiがAPI保護のためにNoname Securityを買収」、akamai.com。

生成AIが機能差別化の次の波を牽引しています。プロバイダーは現在、プロンプト安全フィルター、トークンレベルのレート制御、モデル監査ログをファーストクラスのオプションとして提供しています。NvidiaおよびAnthropicとのパートナーシップにより、GPUインファレンスエンドポイントがゲートウェイ内に直接組み込まれ、オブザーバビリティとコスト追跡が単一のペインで統合されています。ヘルスケア、金融、通信向けの垂直パックは価値実現までの時間を短縮し、既存プレイヤーに新たなアップセルレバーを与えながら、新規参入者のハードルを引き上げています。

API管理業界リーダー

Google LLC

IBM Corporation

Amazon Web Services, Inc.

MuleSoft (Salesforce Inc.)

Microsoft Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げるAPIマネジメント市場の企業

- Microsoft Corporation

- Amazon Web Services Inc.

- Google LLC

- IBM Corporation

- MuleSoft (Salesforce Inc.)

- Broadcom Inc. (Layer7)

- Kong Inc.

- TIBCO Software Inc.

- Axway SAS

- WSO2 LLC

- Oracle Corporation

- SAP SE

- Akamai Technologies Inc.

- Postman Inc.

- Red Hat Inc. (3scale)

- SmartBear Software Inc.

- Boomi LP

- Tyk Technologies Ltd.

- Check Point Software Technologies Ltd.

- Salt Security Inc.

APIマネジメント市場における最近の業界動向

- 2025年5月:WSO2がAPIアナリティクスと収益化機能を強化するためにMoesifの買収を完了しました。

- 2025年5月:Google CloudがApigee向けAPIMオペレーターの一般提供を発表し、Kubernetesネイティブ展開を可能にしました。

- 2024年11月:KongがAI搭載プラットフォームの拡大を加速するため、企業評価額USD 20億でUSD 1億7,500万のシリーズEファイナンシングを調達しました。

- 2024年11月:NokiaがAPIマーケットプレイスの提供を強化するためにRapidを買収しました。

APIマネジメント市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、API管理市場を、内部マイクロサービスを接続するか外部パートナーにデータを公開するかにかかわらず、アプリケーションプログラミングインターフェースを設計、公開、保護、監視、収益化するすべてのソフトウェアプラットフォームおよび関連サービスとして扱っています。

スコープの除外:単一アプリケーションのオーケストレーションまたは純粋なAPIセキュリティスキャナーに限定されたツールキットはカウントされません。

セグメンテーション概要

- 展開形態別

- クラウド

- オンプレミス

- ハイブリッド

- 提供形態別

- プラットフォーム

- APIライフサイクル管理

- APIアナリティクスおよびモニタリング

- APIゲートウェイ

- APIセキュリティ

- 開発者ポータル

- その他

- サービス

- プラットフォーム

- エンドユーザー業界別

- 銀行・金融サービス・保険

- ITおよび通信

- ヘルスケア

- 小売・eコマース

- 製造

- 政府・公共部門

- メディア・エンターテインメント

- その他

- 企業規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋の銀行、通信事業者、SaaSベンダー、地域クラウドスペシャリストのプラットフォームアーキテクトとのインタビューおよび簡易調査を実施しました。これらの会話により、平均的な展開規模、マルチクラウドへのシフト、現実的な従量課金制の価格設定が明確になり、デスクワークで残ったデータギャップを埋め、シナリオ入力を形成しました。

デスクリサーチ

米国デジタルサービスカタログ、EUオープンデータポータル、世界銀行のICT指標、EDGARに収録された貿易申告などのオープンデータセットを使用して、グローバルなAPIのストックと支出パターンのマッピングから始めました。業界固有の採用の手がかりは、GSMA、オープンバンキング実装機関、マイクロサービス普及率に関するCNCFレポートなどの組織から得られました。財務的な洞察はD&Bフーバーズから、ニュースのスクリーニングはDow Jones Factivaを通じて行われ、異常な収益の変動を特定するのに役立ちました。これらのソースは最初の需要エンベロープ、典型的な価格帯、初期の成長シグナルを提供しました。記載されているソースは例示的なものであり、多くの他の公開および独自の参考資料がエビデンスベースに情報を提供しています。

市場規模の算定と予測

ベンダーの収益開示、公共調達データ、API呼び出し量統計のトップダウン分析により、2025年の収益プールを確立しました。結果は、サンプル契約の選択的なボトムアップ集計と平均販売価格にアクティブアカウント数を掛けたものとのクロスチェックを行いました。企業ごとのパブリックAPI数、コンテナ化環境のワークロードシェア、平均マイクロサービス数、デジタル決済量、オープンバンキング規制のタイミングなどの主要変数が、基準年の価値と成長デルタの両方を駆動しています。多変量回帰とシナリオ分析を組み合わせて各ドライバーを2030年まで予測し、一次回答者が一時的な急増を示す場合は3年移動平均を使用して外れ値を平滑化しています。

データ検証と更新サイクル

アウトプットは外部マクロ指標に対する分散チェックを通過し、その後シニアレビュアーが承認前に異常を検証します。データセットは毎年更新され、政策変更や重要な買収が需要を変化させた場合はアドホックな更新が行われ、クライアントが最新の見解を受け取れるよう公開直前に最終確認が実施されます。

MordorのAPI管理ベースラインが信頼に値する理由

公表されている数値は、企業がスコープフィルター、通貨基準年、更新頻度を異なる形で適用するため、しばしば乖離しています。

ここでの主なギャップ要因には、隣接するネットワークAPI支出を混在させる出版社、均一な価格下落を仮定する出版社、5年前の採用比率に依存する出版社などが含まれます。本調査は管理プラットフォームと有料サービスのフルスタックのみを報告し、現在の地域別平均販売価格を適用し、毎年ライブ使用量指標に対して再ベンチマークされています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 88億6,000万(2025年) | ||

| USD 76億7,000万(2024年) | グローバルコンサルタンシーA | ゲートウェイのみの収益と古い通貨基準を含む |

| USD 54億2,000万(2024年) | 業界出版社B | 限定的なクラウドのみのスコープと静的な価格侵食を使用 |

これらの比較は、スコープの広さ、データの新鮮さ、マルチソース検証が一致する場合、Mordorが戦略的意思決定のための最もバランスが取れた再現可能な出発点を提供することを示しています。

レポートで回答される主要な質問

API管理市場の現在の規模はどのくらいですか?

市場は2026年にUSD 103億2,000万と評価されており、2031年までにUSD 221億1,000万に達すると予測されています。

最も速く成長している展開モデルはどれですか?

ハイブリッドアーキテクチャが最も速く、組織がオンプレミスのコントロールとクラウドのスケーラビリティのバランスを取るにつれ、年平均成長率21.10%で拡大しています。

ヘルスケアの採用が加速している理由は何ですか?

FHIRベースの相互運用性を義務付ける規制とデジタルヘルスプラットフォームの台頭が、ヘルスケア需要における年平均成長率18.65%を牽引しています。

生成AIツールはAPI管理プラットフォームにどのような影響を与えていますか?

ベンダーは大規模言語モデルAPIを効率的に管理するために、セマンティックキャッシング、トークンレベルの課金、プロンプトガバナンスを組み込んでいます。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は5Gの展開、通信事業者のAPIイニシアチブ、政府のデジタル化プログラムに牽引され、最も高い予測年平均成長率17.20%を示しています。

APIエコシステムにおける主なセキュリティ課題は何ですか?

シャドウエンドポイント、一貫性のないマルチクラウドコントロール、ビジネスロジック攻撃が主要な問題であり、ゼロトラストゲートウェイへのより大きな投資を促しています。

最終更新日: