インテントベースネットワーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

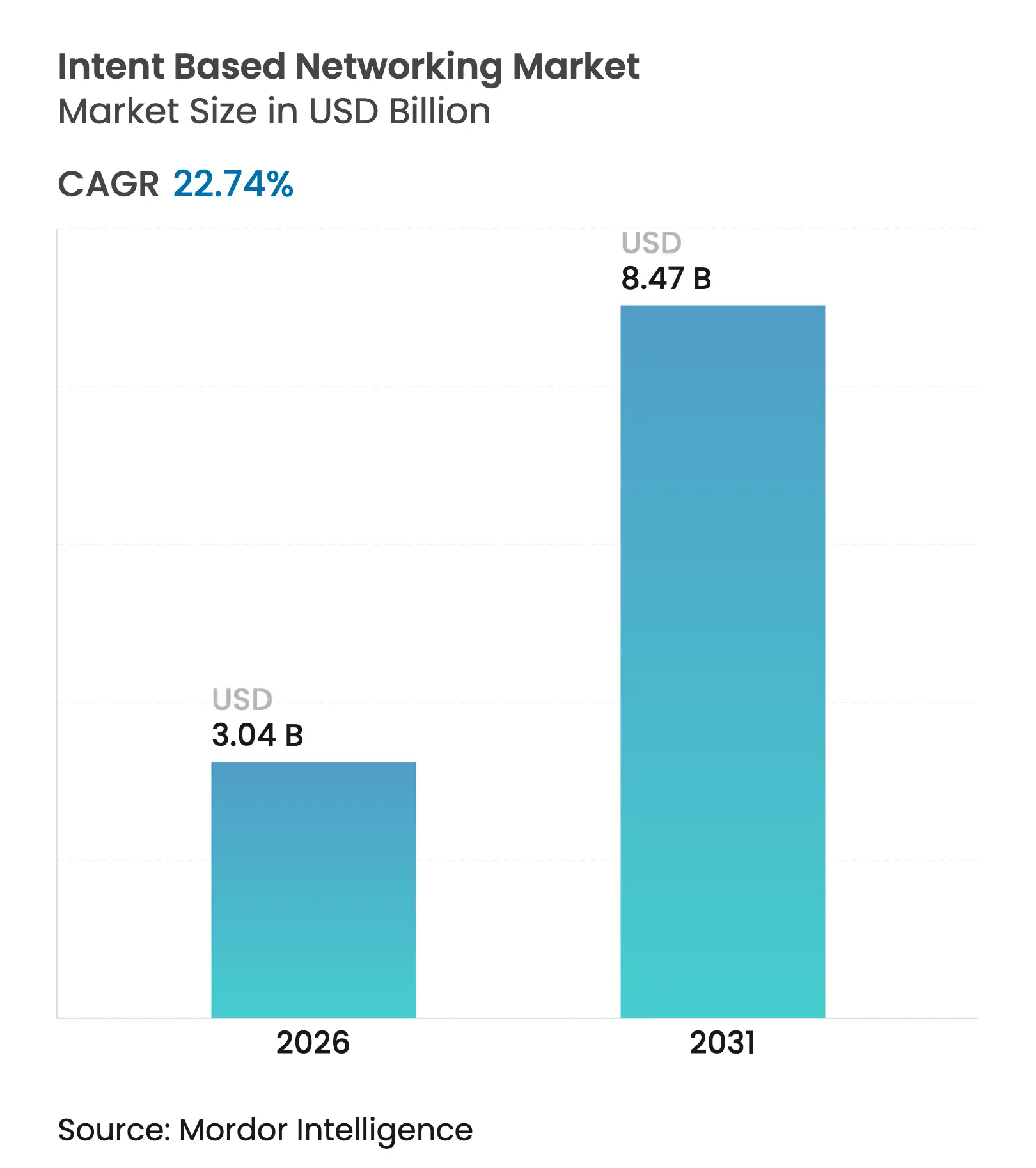

| 市場規模 (2026) | 3.04 十億米ドル |

| 市場規模 (2031) | 8.47 十億米ドル |

| 成長率 (2026 - 2031) | 22.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインテントベースネットワーキング市場分析

インテントベースネットワーキング市場規模は2025年に24億8,000万米ドルと評価され、2026年の30億4,000万米ドルから2031年には84億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは22.74%です。企業はネットワークをコストセンターではなく収益に直結するプラットフォームとしてますます捉えるようになっており、ITリーダーの72%が今後2年以内に複数のネットワークドメインにわたって統合プラットフォームアーキテクチャを導入する意向を示しています。初期展開事例は、予測的自動化、AI駆動型セキュリティ、ポリシー抽象化が設定上のボトルネックを解消しながらダウンタイムを削減する方法を浮き彫りにしています。ベンダーはスイッチングシリコンおよびオーケストレーションソフトウェアに人工知能を組み込むことでイノベーションを加速させ、オペレーターが高レベルのビジネスインテントを低レベルの設定に変換できるようにしています。同時に、クラウドネイティブアーキテクチャ、エッジコンピューティング、分散型AIワークロードの台頭により、インテントベースの機能をマネージドサービスとして提供するサービスプロバイダーに新たな収益機会が開かれています。

主要レポートのポイント

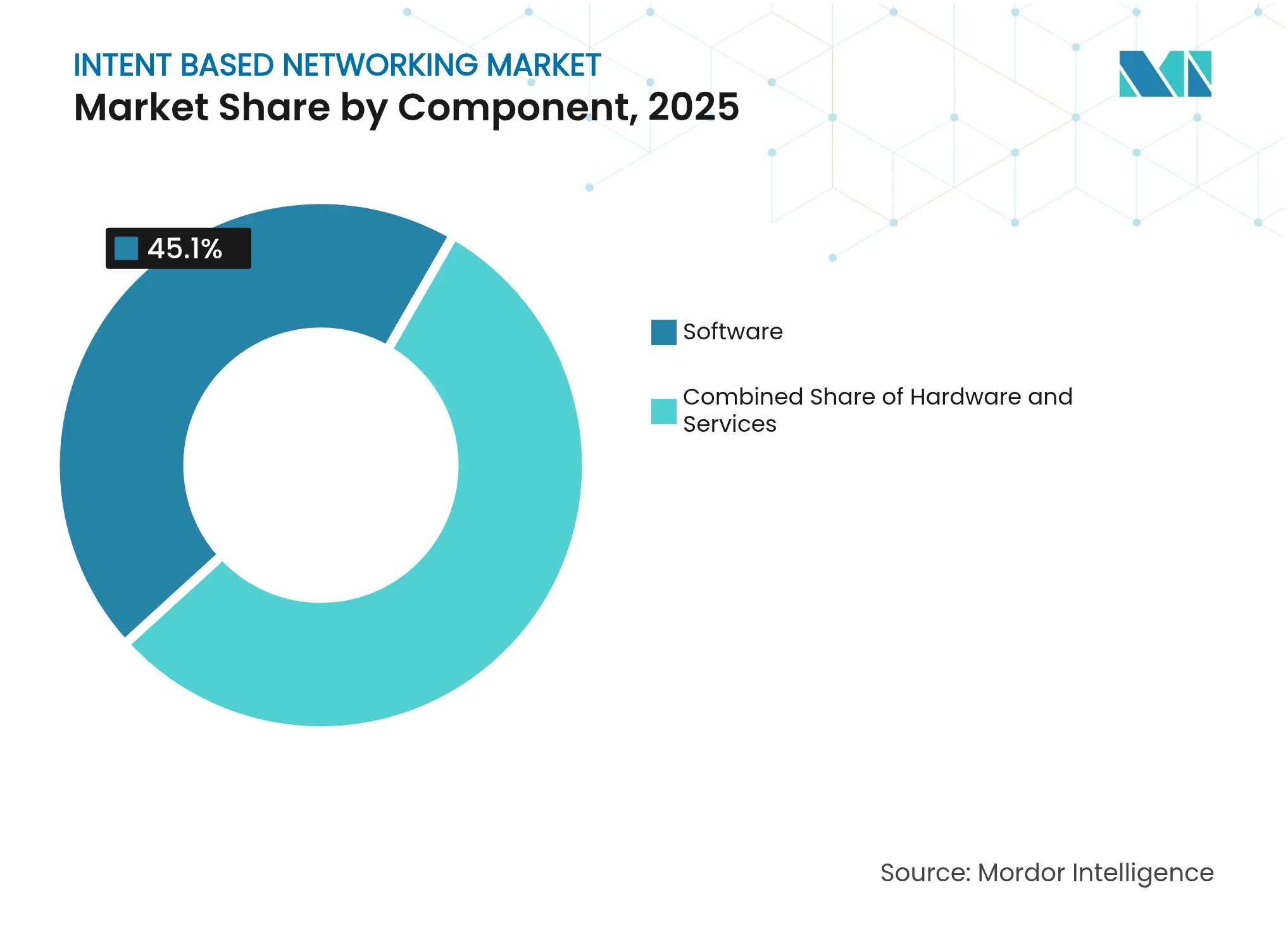

- コンポーネント別では、ソフトウェアが2025年のインテントベースネットワーキング市場シェアの45.10%を占め、サービスは2031年までに22.18%のCAGRで拡大する見込みです。

- 展開形態別では、クラウドモデルが2025年のインテントベースネットワーキング市場規模の57.65%をリードし、2031年まで24.95%のCAGRで成長する見通しです。

- エンドユーザー産業別では、ITおよびテレコムが2025年のインテントベースネットワーキング市場シェアの31.05%を占め、ヘルスケアの利用は2031年までに23.10%のCAGRで成長すると予測されています。

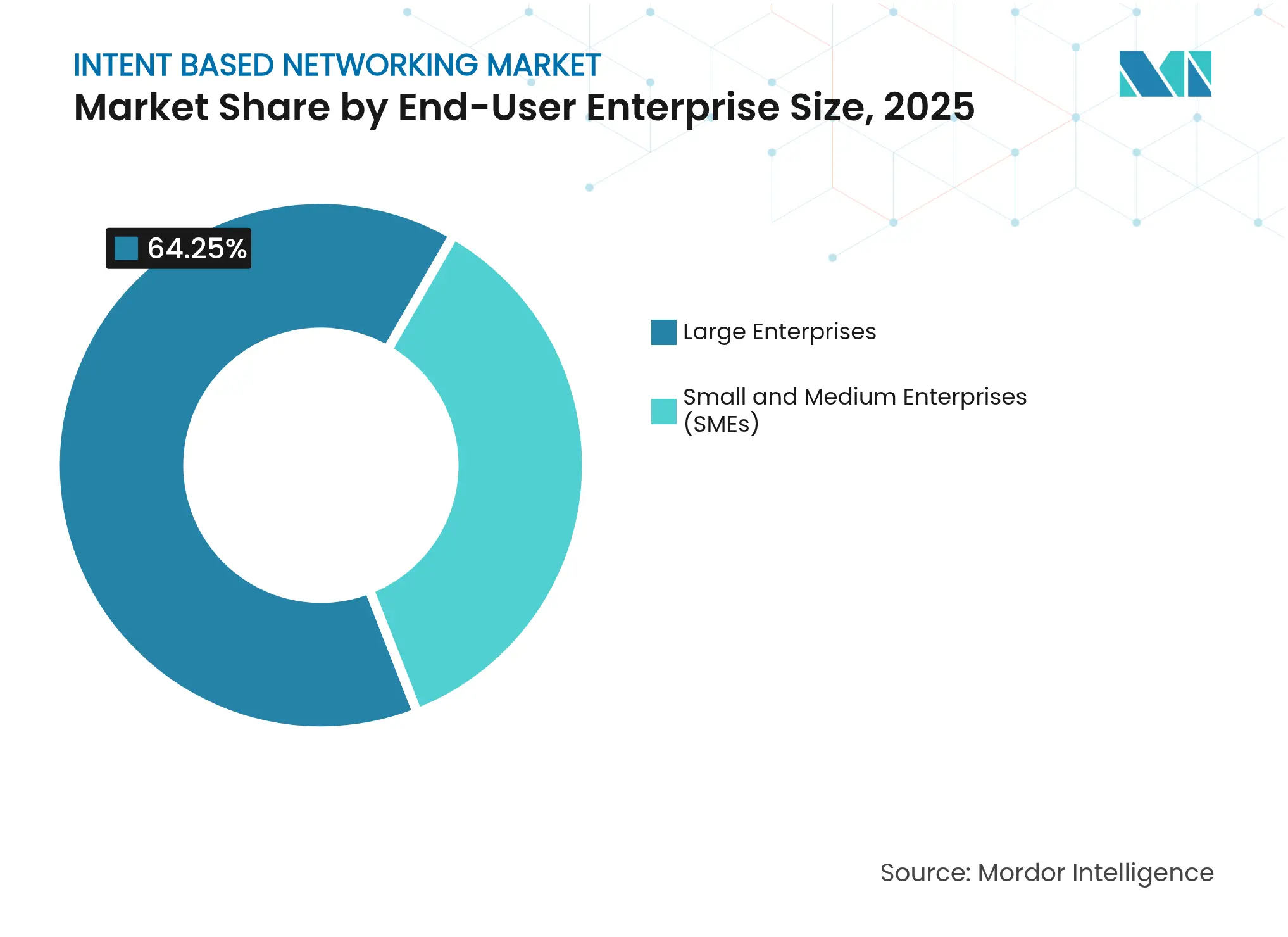

- エンドユーザー企業規模別では、大企業が2025年のインテントベースネットワーキング市場規模の64.25%を占め、中小企業(SME)は予測期間中に25.90%のCAGRで成長する見込みです。

- ネットワークドメイン別では、データセンターネットワークが2025年のインテントベースネットワーキング市場規模の41.10%を占め、WAN/SD-WANの展開は2031年までに26.20%のCAGRを記録すると予想されています。

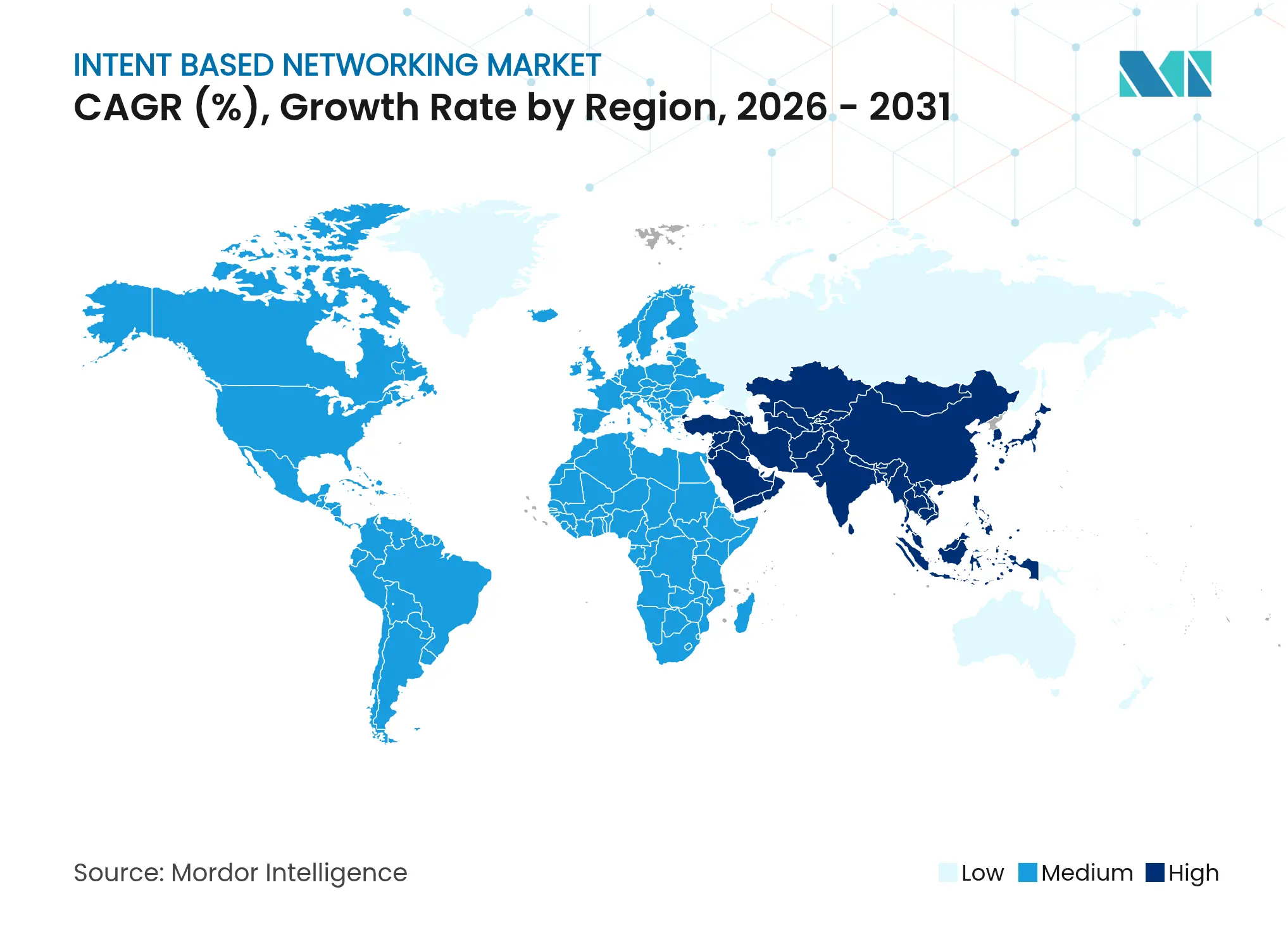

- 地域別では、北米が2025年のインテントベースネットワーキング市場シェアの38.20%を占め、アジア太平洋地域は2031年までに21.65%のCAGRを達成すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインテントベースネットワーキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットワーク自動化に対する需要の増大 | +4.2% | グローバル | 中期(2~4年) |

| ネットワークの複雑化とデータトラフィックの増加 | +5.8% | 北米およびアジア太平洋 | 短期(2年以内) |

| クラウドファーストおよびマルチクラウド戦略へのシフト | +3.9% | 北米およびヨーロッパ | 中期(2~4年) |

| 生成AI駆動型の予測インテントポリシー | +2.7% | 北米およびヨーロッパ、アジア太平洋が後続 | 長期(4年以上) |

| テレコムのネットワークアズコードによる収益化推進 | +3.1% | アジア太平洋およびグローバルTier-1オペレーター | 中期(2~4年) |

| ESGに焦点を当てた「グリーントラフィック」ルーティング | +1.8% | ヨーロッパが先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネットワーク自動化に対する需要の増大

ハイブリッドインフラストラクチャは現在、データセンター、複数のパブリッククラウド、および拡大するエッジフットプリントにまたがっています。ITリーダーの6割がすでに、サービス劣化が発生する前にポリシーを事前調整するAI対応の予測的自動化を採用する計画を立てています。DENSOのグローバル工場ネットワークはその成果を示しており、Cisco DNA Centerを使用してリモートアップデートをオーケストレーションし、定常的なメンテナンス作業を数時間から数分に短縮しています。産業用IoTエンドポイントがリアルタイムデータをストリーミングするにつれ、オペレーションチームはテレメトリを相関させ、コンプライアンスを自動化し、手動CLIなしでSLA遵守を保証するマシン推論エンジンに依存するようになっています。その結果、リアクティブなワークフローからポリシー駆動型の稼働維持へという決定的な転換が生じており、これがインテントベースネットワーキング市場の長期的な成長を支える優先事項となっています。

ネットワークの複雑化とデータトラフィックの増加

生成AIのトレーニングと推論は日常的に東西トラフィックを急増させ、ロスレストランスポートを要求します。Metaは2010年の10GbEリンクから2024年の400GbEリーフスパインファブリックへとバックボーンをアップグレードし、モデルのスループットを維持しました。同様のアーキテクチャ刷新がエンタープライズセグメントにも波及しており、シングルホップファブリック、超大容量バッファ、フローアウェアロードバランシングが今や必須要件となっています。インテントプラットフォーム内の予測的経路探索エンジンはリアルタイムで最適ルートを選択し、ユーザーがレイテンシを感じる前に輻輳を防止します。これらの機能は測定可能な効率向上をもたらし、インテントベースネットワーキング市場に予測される23.25%のCAGRの継続を支えています。

クラウドファーストおよびマルチクラウド戦略へのシフト

2030年までに、欧州連合全体の4社に3社が少なくとも2つのパブリッククラウドにワークロードをホストするようになるでしょう[1]欧州議会、「デジタルデケードポリシープログラム2030」、europarl.europa.eu。データ主権とコスト管理が最優先事項となる中、ネットワークリーダーはオンプレミス、コロケーション、クラウドエンクレーブにわたるエンドツーエンドのポリシー一貫性を求めています。インテントフレームワークは異種インフラストラクチャを抽象化し、アプリケーションがどこに存在するかに関わらず管理者が単一のセキュリティポスチャを適用できるようにすることで、このニーズに応えています。Palo Alto Networksと共同構築されたT-Mobileのマネージドセキュアアクセスサービスエッジ(SASE)サービスは、テレコムキャリアがこの要件を収益化する方法を示しており、5G Advancedの接続性とポリシーベースルーティングを組み合わせてモバイルワークフォースにゼロトラストアクセスを提供しています。

生成AI駆動型の予測インテントポリシー

大規模言語モデルは「放射線科PACSをゲストWi-Fiより優先する」といった自然言語の目標を解釈し、数千のデバイスレベルのコマンドを合成します。IBMとJuniperはMist AIテレメトリをIBM watsonxに連携させることでこのコンセプトを実証し、44のキャンパスと13,000件のゲストパスにわたるワイヤレスヘルプデスクチケットを大幅に削減しました[2]IBM Corporation、「IBMとJuniperが生成AIでパートナーシップを拡大」、ibm.com。将来的には、インテントエンジンがビジネスKPIを取り込み、ポリシーの調整を推奨し、結果を自動的に検証するようになり、需要の変化を予測する自己最適化ネットワークを実現します。継続的な学習ループはベンダーロックインを強化し、インテントベースネットワーキング市場の長期的な収益ポテンシャルをさらに拡大します。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資と統合コスト | -2.8% | 新興市場が最も大きな打撃を受ける | 短期(2年以内) |

| ネットワーク運用(NetOps)およびセキュリティ運用(SecOps)におけるスキル不足 | -3.4% | アジア太平洋およびヨーロッパ | 中期(2~4年) |

| クローズドなインテントベースネットワーキングファブリックにおけるベンダーロックイン | -1.9% | グローバル | 中期(2~4年) |

| AIポリシーエンジンに関する規制の不確実性 | -1.2% | ヨーロッパおよびアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資と統合コスト

完全に実現された展開は、高性能スイッチング、サブスクリプションソフトウェア、プロフェッショナルサービスを組み合わせています。IDCによるインテントベースの検証プラットフォームの評価では年間1,420万米ドルの便益が記録されていますが、CFOは生産性向上が実現する前に設備投資のピークが訪れることを依然として懸念しています。中小企業は特に価格に敏感ですが、クラウド提供型のネットワークアズサービスオプションが設備投資を従量課金型の運用費用に転換しつつあります。したがって、消費型価格モデルの成熟度が、インテントベースネットワーキング市場のより広範な普及を左右する重要な要因となっています。

ネットワーク運用(NetOps)およびセキュリティ運用(SecOps)におけるスキル不足

グローバル組織のわずか42%が、現在のネットワーク運用チームがビジネスの期待に応えていると回答しています。ヨーロッパでは、AI対応と自認する企業はわずか8%であり、世界平均の15%を大きく下回っています。このギャップにより、購入者はベンダーマネージドサービスに依存せざるを得なくなり、ライフタイムコストが上昇し、カスタマイズが遅れています。大学や専門プログラムがより多くのネットワーク開発運用(NetDevOps)人材を輩出するまで、インテントベースネットワーキング業界は人材不足を補うために自動化に大きく依存し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアのリーダーシップがサービスイノベーションを牽引

ソフトウェアプラットフォームは2025年の収益の45.10%を提供し、インテントベースネットワーキング市場の意思決定コアとしての役割を強調しています。これらはキャンパス、データセンター、WAN、クラウドドメインをカバーする単一画面の可視性、インテントキャプチャ、クローズドループ保証を提供します。ハードウェアはパケット転送の処理能力を供給しており、特に400GbEポートが主流になるにつれてその重要性が増していますが、価値はリアルタイムでテレメトリを解釈するアルゴリズムへと移行しています。一方、サービスは22.18%のCAGRで最も速く拡大しており、これはプロバイダーが運用上の責任を担うアウトカムベースのエンゲージメントに対する需要の高まりを示すパターンです。

プロフェッショナルサービスカタログには現在、設計ブループリント、ブラウンフィールド移行、AIアシスト型ランブックが含まれています。例えばTCSは、クラウドおよびネットワーキングプラクティスを強化するために直近の会計年度に291億米ドルを投じ、顧客がポリシー制御を維持しながらデイツーライフサイクル管理をアウトソースできるようにしています。より多くのワークロードがエッジで実行されるにつれ、企業はソフトウェアライセンス、サポート、リモート運用を予測可能な月額料金にまとめた消費型モデルを好むようになり、インテントベースネットワーキング市場の収益プールとスティッキネスの両方が拡大するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開形態別:クラウドネイティブアーキテクチャが採用を加速

クラウド展開は2025年の総支出の57.65%を占め、あらゆる提供モデルの中で最速となる24.95%のCAGRが見込まれています。この上昇は、CIOが設備投資のピークを運用費用の曲線に置き換え、グローバルなアベイラビリティゾーンを活用し、最新のAI機能に即座にアクセスする方法を反映しています。CiscoのNexus HyperFabric AIクラスターはこのトレンドを体現しており、シリコン、光学部品、SaaS管理を1つのサブスクリプションに組み合わせることで、オペレーターがボックスレベルのアップグレードではなくポリシーアウトカムに集中できるようにしています。オンプレミスは公共部門や金融サービスなどデータ主権に敏感な業界では引き続き重要ですが、ハイブリッドコントロールプレーンが両方の世界を統合された運用ファブリックへと結びつけるケースが増えています。

言い換えれば、クラウドホスト型コントロールプレーンのインテントベースネットワーキング市場規模は、ネットワークリーダーが継続的なイノベーションを追求する中でオンプレミスの競合を凌駕する態勢にあります。これらのプラットフォームがハイパースケーラーAPIとの統合を深めるほど、競合他社が既存プレーヤーを排除することが難しくなり、市場平均を上回る成長を促す好循環が強化されます。

エンドユーザー産業別:ITおよびテレコムがヘルスケアの急成長をリード

ITおよびテレコムオペレーターはバックボーン、メトロ、アクセスレイヤーにわたる自律的なプロビジョニングを活用することで、2025年の収益の31.05%を占めました。5Gスライシング、低レイテンシURLLCサービス、ネットワークアズコードによる収益化はそれぞれ、インテントフレームワークがすぐに提供できる細粒度のポリシー制御を必要とします。製造業もこれに続いており、DENSOや他の産業大手がリアルタイムでトラフィックをセグメント化・優先化する必要があるスマートセンサーを工場に後付けしています。

しかしながら、ヘルスケアは23.10%のCAGRで最も速いペースで成長しており、デジタルフロントドア、テレメトリ豊富な診断、遠隔ICUが成長を牽引しています。ラディ・チルドレンズ・ホスピタルは患者ケアを中断することなく900台のAI対応アクセスポイントへのシームレスな切り替えを実証し、常時接続が臨床安全性と同義であることを確認しました。規制上の要件が厳格化し患者数が増加するにつれ、インテントベースネットワーキング市場は、サービスに影響を与える設定ミスを許容できない病院、ライフサイエンスキャンパス、テレヘルスプロバイダーにわたって安定した需要を見出すでしょう。

エンドユーザー企業規模別:中小企業の成長が高度なネットワーキングを民主化

大企業は2025年の売上の64.25%を生み出し、充実したIT人材と戦略的サプライヤーとの複数年にわたるフレームワーク契約によって支えられています。その展開はキャンパス、データセンター、マルチクラウドにまたがり、現在は高性能インテントエンジンのみが提供できるポリシーフェデレーションを必要とします。予算のコミットメントが障壁になることはほとんどなく、変更管理の複雑さが課題です。しかしベンダーはデジタルツインと段階的な適用モードによって移行を合理化し、リスクを低減し投資回収期間を短縮しています。

一方、中小企業は25.90%のCAGRで拡大しており、インテントベースネットワーキング業界における民主化の最も明確なシグナルです。消費型バンドルはスイッチングハードウェア、SaaSコントロールプレーン、24時間365日の運用をポートあたりの料金にまとめており、専任のネットワーク運用スタッフを持たない企業にも受け入れやすい価格設定となっています。スマートリテールからマイクロファクトリーまでのエッジユースケースが普及するにつれ、これらの小規模購入者はレガシーネットワークを先に構築するのではなく、自律的なクラウドパスを直接選択することで市場全体の普及を加速させるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ネットワークドメイン別:データセンターの優位性とWANの急成長

データセンターネットワークは2025年のインテントベースネットワーキング市場シェアの41.10%を占め、AIトレーニングクラスター、高性能アナリティクス、ミッションクリティカルなアプリケーションのコントロールハブとしての役割を反映しています。これらのプラットフォーム内の継続的な検証ループはトラブルシューティング時間を短縮し、以前はコストのかかる障害につながっていた設定ミスを防止します。企業が400GbEおよび800GbEファブリックへの近代化を進めるにつれ、ポリシー抽象化の価値はさらに高まり、このセグメントのインテントベースネットワーキング市場規模は予測期間を通じて着実に拡大するでしょう。

WANおよびSD-WANの実装は現時点では規模が小さいものの、ハイブリッドワークフォース、エッジアナリティクス、クラウドバースティングが従来のブランチ境界をはるかに超えてトラフィックを拡大するにつれ、2031年まで急速な26.20%のCAGRを記録すると予測されています。インテント駆動型WANコントローラーはリンクの健全性、コスト、セキュリティポスチャを継続的に評価し、手動介入なしにSLAコミットメントを維持するためにリアルタイムでフローを再ルーティングします。在宅勤務のトラフィックが企業データセンターの負荷と競合するようになったため、リモートワークがこの移行を加速させており、ITチームはMPLS、ブロードバンド、5Gリンクにわたる経路選択とゼロトラストポリシーを自動化することを余儀なくされています。

地域分析

北米は2025年の収益の38.20%でリーダーシップを維持しており、ハイパースケーラーとフォーチュン500企業による積極的なAIインフラ投資に支えられています。金融機関は低レイテンシの取引バックボーンをアップグレードし、クラウドプロバイダーは後にエンタープライズポートフォリオに波及する800GbEリンクを先駆けて導入しています。クラウドセキュリティフレームワークに関する規制の明確化により、展開上の摩擦もさらに軽減されています。その結果、この地域のインテントベースネットワーキング市場規模は、普及が成熟に近づいても着実に拡大すると予測されています。

アジア太平洋地域は、国家プログラムによって資金提供された大規模なデジタルイニシアチブのおかげで、2031年まで21.65%のCAGRという最も活発な軌跡を描いています。インドネシアのビジョン2045ロードマップ、シンガポールのデジタルエンタープライズブループリント、ベトナムの5G主導のスマートシティ構想はそれぞれ、自律型ネットワークに依存するインテリジェントな交通機関や電子政府サービスのための予算を確保しています。国内テレコムオペレーターもネットワークプログラマビリティを収益化するためにAPIをソフトウェア開発者に公開しようとしており、このモデルがインテントベースネットワーキング市場における地域シェアを押し上げるはずです。

ヨーロッパは、スーパーコンピューティング、サイバーセキュリティ、AIスキルに資金を提供する1兆ユーロのデジタルヨーロッパプログラムのもとで堅調な勢いを示しています。現在AI対応と感じている企業はわずか8%ですが、欧州委員会はインテントエンジンが動的なトラフィックシェーピングによって満たすことができる持続可能性報告とエネルギー効率の高いITターゲットを施行しています。その結果、この地域はESGコンプライアンスとネットワーク近代化が相互補完する魅力的な中期的機会を代表しています。

競合環境

既存のスイッチメーカーはAIネイティブなプラットフォームプロバイダーとして自己変革を遂げています。CiscoはNVIDIAのSpectrum-Xエンタープライズイーサネットスイートの独占シリコンパートナーとなり10億米ドルのファンドを設立し、Silicon One ASICとクラウドグレードのテレメトリを融合させてAIの東西トラフィックスパイクを制御しています。HPEによるJuniperへの140億米ドルの買収提案は、Mist AIをAruba CXファブリックに統合し、コンピュートからネットワークまでのエンドツーエンドの制御を統合エンティティに与えることになります。規制当局が承認すれば、統合されたポートフォリオはHPEのネットワーキング収益を倍増させ、純粋プレーの競合他社に圧力をかける可能性があります。

Aristaはクラスターロードバランシングとジョブセントリックなオブザーバビリティを統合するEOS Smart AIスイートで対抗し、メガスケールデータセンター内での足場を固めています。新興層では、SelectorがAIOps相関アルゴリズムを洗練させるために3,300万米ドルのシリーズB資金を確保し、Ciroos.AIはエージェント型トラブルシューティングボットのために2,100万米ドルを集めました。現在見られる中程度の集中度は、スイッチングシリコンの高い参入障壁を反映しつつも、クラウドスタートアップがソフトウェアの開発速度で差別化する余地を残しています。これらのダイナミクスが相まって、インテントベースネットワーキング市場内での活発な競争と継続的な製品イノベーションが確保されています。

インテントベースネットワーキング業界リーダー

Cisco Systems, Inc.

Juniper Networks, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

Nokia Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CiscoはAI対応キャンパス環境向けに設計されたC9000スマートスイッチファミリーを発表しました。

- 2025年5月:Hewlett Packard Enterpriseは、従来の性能を2倍にするCX 10040分散サービススイッチでHPE Aruba Networkingラインを強化しました。

- 2025年3月:Arista NetworksはクラスターロードバランシングとCV UNOオブザーバビリティを備えたEOS Smart AIスイートをリリースしました。

- 2025年1月:NokiaとOpenreachは英国のファイバーブロードバンド運用を簡素化するインテントベースプラットフォームを展開し、OSS複雑性を85%削減しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インテントベースネットワーキング(IBN)市場を、高レベルのビジネスインテントを自動化されたネットワークポリシーに変換し、リアルタイムでコンプライアンスを検証し、キャンパス、データセンター、WAN、クラウドドメインにわたって自己修復するすべてのソフトウェア、組み込みインテリジェンス、および関連サービスと定義しています。

スコープの除外:クローズドループ検証とAI/ML政策変換を欠く従来のスクリプト駆動型ネットワーク自動化ツールは除外されています。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開形態別

- クラウド

- オンプレミス

- エンドユーザー産業別

- ITおよびテレコム

- BFSI

- 政府および公共部門

- 製造業

- ヘルスケア

- その他の産業

- エンドユーザー企業規模別

- 大企業

- 中小企業(SME)

- ネットワークドメイン別

- キャンパス/エンタープライズLAN

- データセンター

- WAN/SD-WAN

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ハイパースケーラーのネットワークアーキテクト、銀行およびヘルスケアのCIO、Tier-1テレコムプランナー、北米、ヨーロッパ、アジア太平洋の専門チャネルパートナーと対話しています。これらのインタビューは採用閾値、ライセンス料の範囲、展開上の課題を検証し、公開統計ではほとんどカバーされないデータギャップを埋めています。

デスクリサーチ

国際電気通信連合のグローバルIPトラフィックレベル、米国国勢調査のICT調査からのエンタープライズクラウド移行統計、GSMAが発行するデバイス普及率集計など、需要の基本を固める公開データセットから始めます。MEFのライフサイクルサービスオーケストレーションブリーフやIEEEの自律型ネットワーキングに関するジャーナルなどの業界団体ホワイトペーパーが技術的な文脈を提供し、Questelの特許分析はインテントエンジンにおけるイノベーション速度を浮き彫りにします。

企業の10-K、Dow Jones Factiva経由でアクセスしたベンダーロードマップ、Volzaで集計された通関出荷記録は、ハードウェアアタッチレートに関する詳細な手がかりを提供し、D&B Hooverプロファイルから抽出した価格インサイトと組み合わせられます。上記の情報源は例示的なものであり、デスク検証には多くの追加的なオープンデータセットと有料リポジトリが活用されています。

市場規模算定と予測

トップダウンモデルはエンタープライズおよびオペレーターのネットワーキング支出から始まり、ドメインおよびバーティカル別の検証済み普及率を適用することでIBNの機会を再構築します。選択されたボトムアップの積み上げ(サンプリングされた年間サブスクリプション料金に設置ノード数を乗じたもの)がガードレールとして機能します。主要な入力には、サイトあたりの平均ポリシー検証サイクル、クラウドワークロードの増殖、SD-WAN設置ベース、ネットワークダウンタイムコストのベンチマークが含まれます。多変量回帰がこれらのドライバーを過去のIBN採用と結びつけ、シナリオ加重ARIMAが2030年まで値を予測します。サプライヤー数が部分的な場合、欠落ノードは専門家と検証した地域固有の設備稼働率要因を使用して補完されます。

データ検証と更新サイクル

アウトプットは2名のアナリストによる差異レビューを経て、異常が検出された場合はソース前提の再検討が行われます。モデルは毎年更新され、主要なベンダー買収や規制変更など重大なイベントが需要曲線を変化させる場合には中間更新が発行されます。最終的な公開前のスイープにより、クライアントが最新の較正済みビューを受け取ることが保証されます。

Mordorのインテントベースネットワーキングベースラインが信頼性を持つ理由

公開されている推計がしばしば異なるのは、企業がドメインを異なる方法でスライスし、異なる日付で通貨を換算し、不均等な間隔でモデルを更新するためです。

主要なギャップドライバーには、隣接するネットワーク自動化ライセンスが含まれているかどうか、中小企業の採用がどの程度積極的に予測されているか、価格侵食が予測に組み込まれるペースが含まれます。Mordorの数値はAI対応のクローズドループプラットフォームのみを反映し、四半期ごとに検証されたブレンド地域平均販売価格(ASP)を適用し、最新の会計年度の支出開示を参照しています。この厳格なスコープにより、ベースラインは安定しつつも応答性を維持しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 24億8,000万米ドル | ||

| 29億米ドル | グローバルコンサルタンシーA | より広範なネットワーク自動化スイートとライセンス更新を含む |

| 27億3,000万米ドル | 地域コンサルタンシーB | プロフェッショナルサービス収益とプライベート5G自動化支出を追加 |

| 22億6,000万米ドル | 業界シンクタンクC | 中小企業の展開を除外し、より低い価格侵食要因を使用 |

上記の差異は、スコープの拡大や価格設定の変更がいかに迅速に合計を変化させるかを示しています。明確に定義されたIBN機能、タイムリーな価格チェック、トップダウン/ボトムアップの混合アプローチに基づくことで、Mordorは意思決定者が追跡・信頼できるバランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

インテントベースネットワーキング市場の現在の価値はいくらで、どのくらいの速さで成長していますか?

市場は2026年に30億4,000万米ドル相当であり、22.74%のCAGRを反映して2031年までに84億7,000万米ドルに達すると予測されています。

インテントベースネットワーキングソリューションの採用をリードしている地域はどこですか?

北米は2025年に38.20%という最大の地域シェアを保持しており、早期のエンタープライズ展開と大規模なAIインフラ支出によって支えられています。

最も急速に拡大している展開モデルはどれですか?

クラウド提供型プラットフォームが57.65%のシェアで優位を占め、企業がハイブリッドおよびマルチクラウドアーキテクチャを好む中で24.95%のCAGRで成長しています。

最も速く成長すると予想される業界バーティカルはどれですか?

ヘルスケアは2031年まで23.10%という最高のCAGRを示しており、遠隔医療、接続デバイス、臨床環境における厳格な稼働維持要件によって牽引されています。

中小企業は市場ダイナミクスにどのような影響を与えていますか?

中小企業は初期コストを低減しネットワーク運用のスキル要件を軽減する消費型サブスクリプションのおかげで25.90%のCAGRで成長すると予測されています。

インテントベースネットワーキングのより広範な採用を遅らせる可能性のある主な障壁は何ですか?

高い初期投資と統合の複雑さが主要な障壁として残っており、特に発展途上市場や予算に制約のある組織において顕著です。

最終更新日: