ネットワーク検知・対応市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

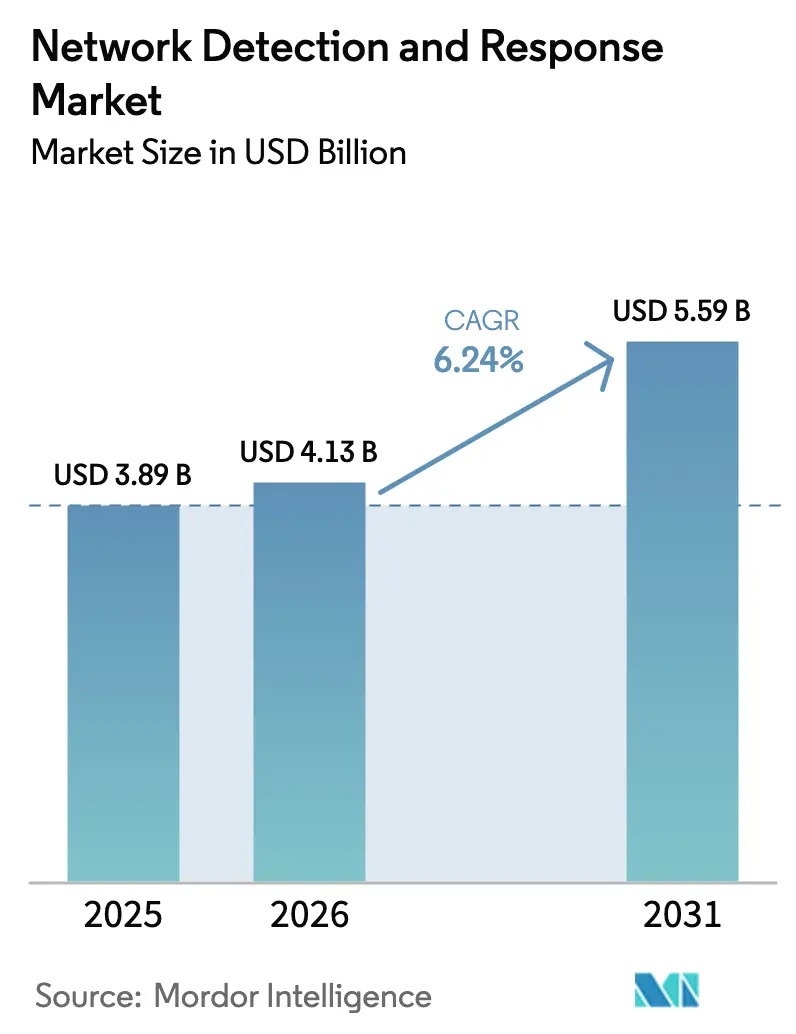

| 市場規模 (2026) | 4.13 十億米ドル |

| 市場規模 (2031) | 5.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

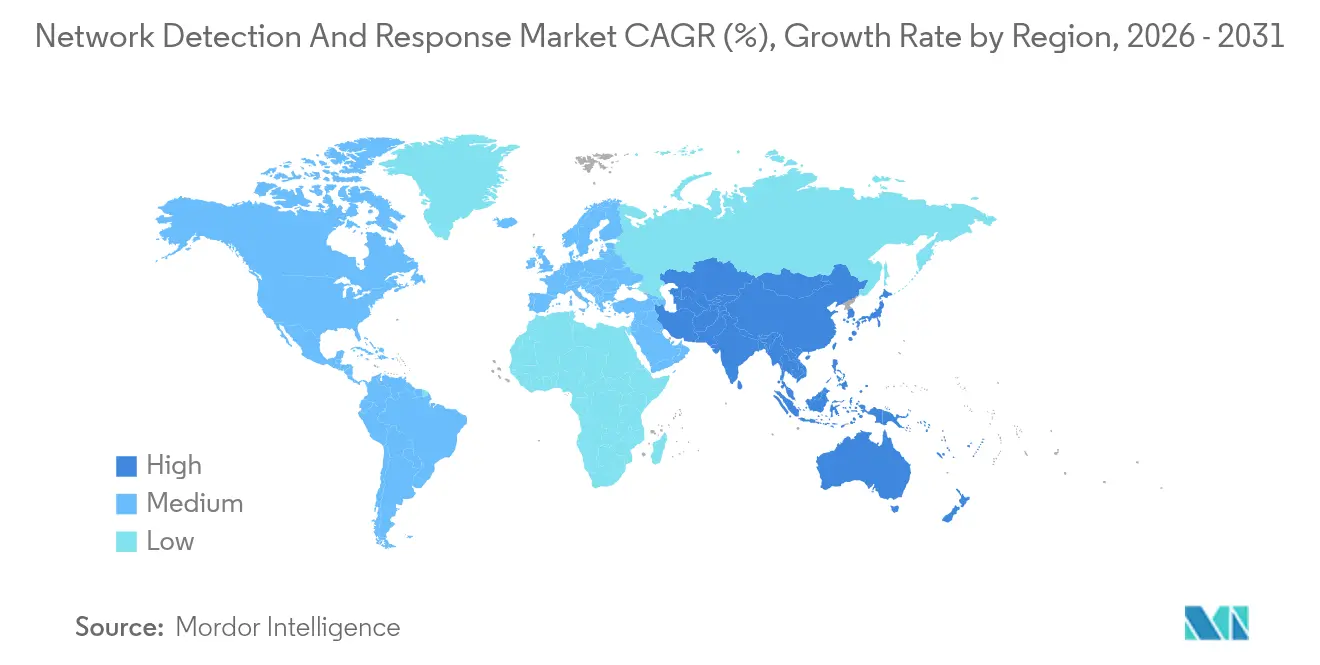

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワーク検知・対応市場分析

ネットワーク検知・対応市場規模は2026年に40億1,300万米ドルと推定され、2025年の38億9,000万米ドルから成長し、2031年には55億9,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率6.24%で拡大します。企業がリアクティブな監視からプロアクティブな脅威ハンティングへと転換し、AIドリブン分析をハイブリッドクラウドの可視化ワークフローに組み込むにつれ、成長が加速しています。拡張型検知・対応(XDR)プラットフォームとの統合、ゼロトラストの義務化、および運用技術(OT)のデジタル化が、さらに対応可能な需要を拡大しています。ベンダーはAIの精度、暗号化されたイースト・ウェストトラフィックの検査、および自動修復において差別化を図る一方、マネージドセキュリティサービスプロバイダー(MSSP)はリソースに制約のある購買者向けにターンキーサービスを提供しています。データ主権規制と誤検知疲労がクラウドへの急速な移行を引き続き抑制しているものの、プラットフォームの統合とサイバー保険のインセンティブがネットワーク検知・対応市場のバリューチェーン全体にわたって安定した資本流入を維持しています。

主要レポートのポイント

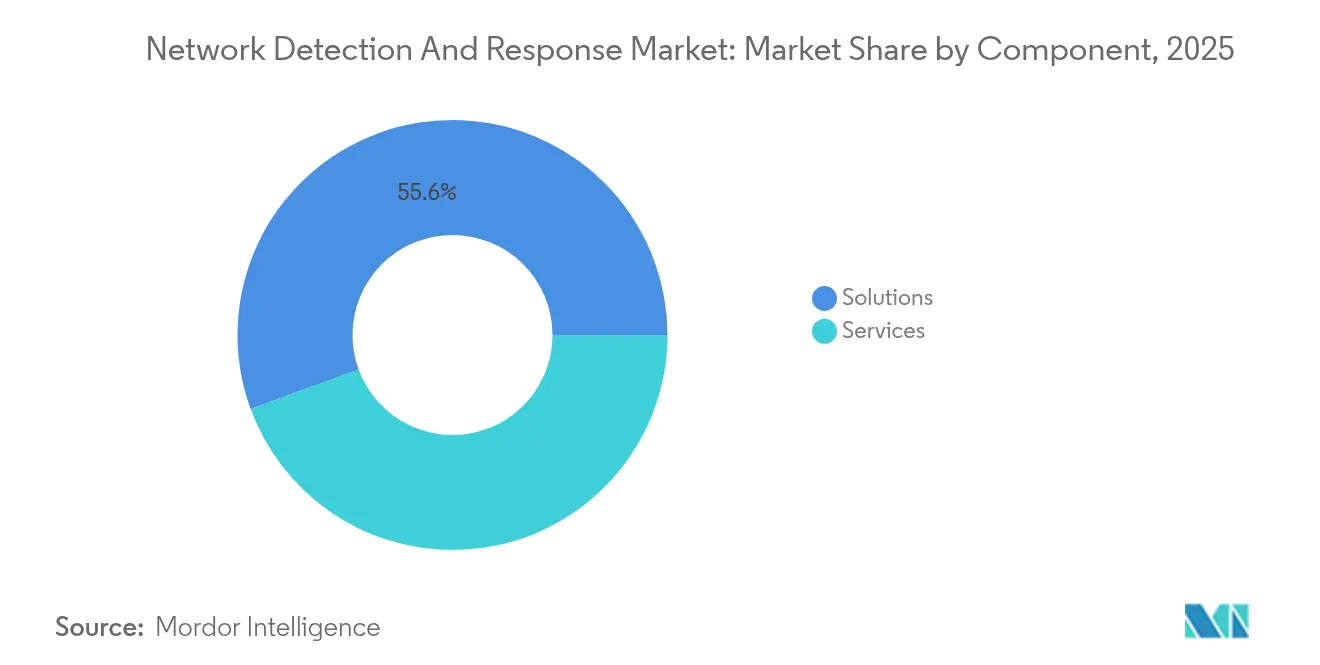

- コンポーネント別では、ソリューションが2025年のネットワーク検知・対応市場シェアの55.60%を占め、サービスは2031年にかけて年平均成長率6.95%で成長する見込みです。

- 展開形態別では、オンプレミスセグメントが2025年のネットワーク検知・対応市場規模の60.90%を占め、クラウドベースの展開は2031年にかけて年平均成長率7.32%を記録する見通しです。

- 検知技術別では、シグネチャベースの手法が2025年に54.90%のシェアでリードし、AIドリブンの異常検知は予測期間中に年平均成長率7.28%で成長する見込みです。

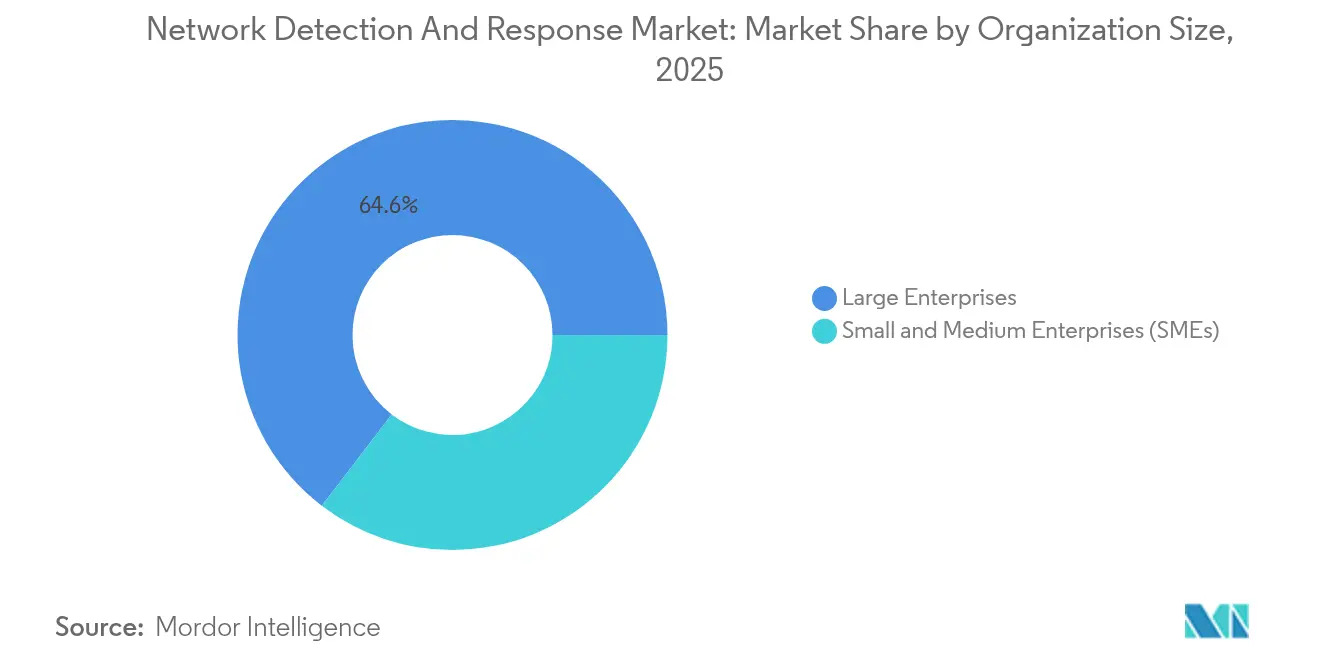

- 組織規模別では、大企業が2025年に64.60%の収益シェアを保持し、中小企業は2031年にかけて年平均成長率6.84%で加速する見通しです。

- エンドユーザー別では、BFSIが2025年に25.10%のシェアで優位を占め、ヘルスケア・ライフサイエンスは2031年にかけて年平均成長率8.06%で拡大する見込みです。

- 地域別では、北米が2025年に40.10%のシェアを占め、アジア太平洋は2031年にかけて年平均成長率7.45%で成長する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルネットワーク検知・対応市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドクラウドネットワーク全体における AIによる異常検知の導入 | +1.8% | 北米とEUが 先行するグローバル | 中期 (2〜4年) |

| NDRのXDR・SOC自動化 ワークフローへの統合 | +1.2% | 北米とEUが中心で、 アジア太平洋へ拡大 | 短期 (2年以内) |

| OTおよびICS環境における 暗号化されたイースト・ウェストトラフィック監視へのシフト | +0.9% | 工業地域を 優先するグローバル | 長期 (4年以上) |

| 北米フォーチュン1000企業における ゼロトラストネットワークアーキテクチャの急増 | +1.1% | 北米が中心で、 EUおよびアジア太平洋へ波及 | 中期 (2〜4年) |

| リアルタイムNDRテレメトリに 連動したサイバー保険料の割引 | +0.7% | 北米とEUが中心で、 アジア太平洋で新興 | 中期 (2〜4年) |

| アジア太平洋の中小企業向けパッケージに NDRを組み込むマネージドセキュリティサービスプロバイダー | +0.5% | アジア太平洋が中核で、 ラテンアメリカへ拡大 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

ハイブリッドクラウドネットワーク全体におけるAIによる異常検知の導入

AIドリブンのNDRプラットフォームは、アラート調査時間を40分から3〜11分に短縮し、結論までの平均時間を最大95%改善します。[1]Dropzone AI、「AIによるSOCアナリスト:アラート管理の完全ガイド」、dropzone.ai 機械学習モデルはプライベートデータセンターおよびマルチクラウドワークロード全体でベースライン行動を学習し、トラフィックが暗号化されている場合でもゼロデイ戦術を検出します。Dartrace社は、現在検知の70%が自己学習AIによって検出された高度に異常な活動から生じていると報告しています。生成AIは自律的な脅威ハンティング機能を追加しますが、攻撃者も静的シグネチャを回避するために変異するAI対応のポリモーフィックマルウェアを武器化しています。このような機能を展開する組織は、人員を増やすことなくアラート処理スループットを10倍に増加させており、セキュリティ職の72%しか充足されていないグローバルな人材不足の中で不可欠な成果となっています。

NDRのXDR・SOC自動化ワークフローへの統合

XDRプラットフォームはネットワークテレメトリをエンドポイント、アイデンティティ、クラウドログと統合し、重複するアラートを削減してコンテキストを強化する統合コンソールを提供します。Cisco XDRは80以上のサードパーティツールからのフィードを取り込み、Talosインテリジェンスを適用して誤検知を削減します。[2]Cisco Systems、「Cisco XDRについて」、docs.xdr.security.cisco.com SOCは1日あたり約3,800〜4,500件のアラートを処理し、62%は未回答のまま破棄されています。XDRの相関分析は高精度のインシデントを優先し、アナリストがバックログをより迅速に解消できるようにします。マイクロソフトはDefender XDRとSentinel SIEMを組み合わせ、マルチクラウド環境全体での自動調査を実現しています。SOCの90%が手動トリアージに圧倒されていると回答している中、これらのオーケストレーションの成果は極めて重要です。

OTおよびICS環境における暗号化されたイースト・ウェストトラフィック監視へのシフト

かつてエアギャップで隔離されていた産業ネットワークは、プログラマブルロジックコントローラーと監視システム間で暗号化されたトラフィックをやり取りするようになり、従来のディープパケットインスペクションに盲点を生じさせています。組織の93%が毎年少なくとも1件のOTネットワーク侵害を報告しています。更新されたNISTガイダンスは、稼働時間を維持するために復号化を行わずに暗号スイートの使用状況、セッション長、フロー方向を観察する継続的な監視を求めています。専門ベンダーは産業プロトコルを解析して正当なプロセス変動と悪意のある横方向移動を区別し、受動的で非侵襲的な検査に対するアセットオーナーの需要を満たしています。

北米フォーチュン1000企業におけるゼロトラストアーキテクチャの急増

企業の81%が大統領令14028およびCISAの成熟度モデルに後押しされ、2026年までにゼロトラストの展開を完了することを目指しています。[3]CIO、「組織の81%が2026年までにゼロトラストを採用する計画を持つ理由」、cio.com 継続的な検証は、マイクロセグメント化されたすべてのフローを精査する広範なNDRセンサーを必要とします。しかし、今日完全なマイクロセグメンテーションを達成している企業はわずか5%であり、ポリシー適用を自動化するNDRプラットフォームへの潜在的な需要が生まれています。連邦民間機関は年次予算申請においてゼロトラストの柱に向けた進捗を示す必要があり、支出サイクルが加速しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SOC生産性に影響を与える 誤検知疲労 | -1.4% | 北米で特に深刻な グローバル | 短期 (2年以内) |

| クラウドネイティブNDR普及を 制限するデータ居住義務 | -0.8% | 規制拡大を伴う EU・アジア太平洋 | 中期 (2〜4年) |

| 高速(100GbE)パケットキャプチャ ハードウェアのコスト障壁(OTサイト) | -0.6% | 工業地域に集中した グローバル | 長期 (4年以上) |

| ラテンアメリカにおける ネットワーク中心の脅威ハンティングのスキルギャップ | -0.4% | ラテンアメリカが中心で、 新興市場へ波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

SOC生産性に影響を与える誤検知疲労

チームは調査時間の70%を無害なイベントに費やし、真の脅威が放置されてアナリストの燃え尽き率が上昇しています。平均アラート量は1日4,000件を超え、3分の2は処理能力の不足により未確認のまま放置されています。その結果として、企業の3分の1でライブ侵害の封じ込めが遅延し、侵害コストが増大し、480万人規模のサイバースキルギャップをさらに深める離職率の上昇が生じています。

クラウドネイティブNDR普及を制限するデータ居住義務

2024年に施行されたEUのNIS2指令と、米国CLOUD法などの相反する国境を越えた法令は、テレメトリストレージに相反する義務を課しています。金融サービスおよびヘルスケア事業者は、コンプライアンス違反のリスクを避けるためにオンプレミスまたはハイブリッド展開を好み、クラウドNDRの対応可能性を制約しています。日本、インド、オーストラリアにおける同様の規制がAPAC全体で同様の摩擦を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが優位を維持しながらサービスが加速

ソリューションは2025年のネットワーク検知・対応市場シェアの55.60%を占め、統合分析エンジンと自動プレイブックオーケストレーションに対する購買者の選好を裏付けています。ベンダーは高度な機械学習モデル、脅威インテリジェンスフィード、フォレンジックツールキットをSOCワークストリームに組み込めるターンキープラットフォームにバンドルしています。企業がカスタムアーキテクチャに合わせた検知ロジックのカスタマイズ、SIEMとの統合、人材育成を行うにつれ、プロフェッショナルサービス部門が繁栄しています。

サービスはMSSPがスキル不足に対応するために24時間365日の監視と脅威ハンティングを提供することで、2031年にかけて年平均成長率6.95%と最高の成長を記録します。マネージド検知・対応(MDR)契約はNDRテレメトリと人間の専門知識を組み合わせ、中堅企業が資本支出なしにエンタープライズグレードの可視性にアクセスできるようにします。グローバルなサイバー職の72%しか充足されていない中、外部サポートが構造的な必要性となっており、ハイブリッドモデルが共感を呼んでいます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開形態別:オンプレミスの管理下でクラウドの成長が加速

オンプレミスのインストールは、規制対象の業種が機密性の高いパケットキャプチャを直接管理するため、2025年のネットワーク検知・対応市場規模の60.90%を占めました。機器は固有のトラフィックパターンに合わせて微調整し、既存のハードウェアタップと統合することができます。しかし、クラウドベースのソリューションは弾力的なスケーリング、自動アップグレード、従量課金制の経済性に支えられ、年平均成長率7.32%で拡大する見込みです。

ハイブリッド展開が勢いを増しており、生のパケットをローカルで処理しながらメタデータをクラウド分析エンジンに転送します。このアーキテクチャはNIS2などのデータ主権規制に対応しながらクラウドの効率性を活用します。ベンダーはコンプライアンスチームをさらに安心させるために準同型暗号化と地域化されたデータプールを強調しています。

検知技術別:AIモデルがシグネチャの優位性を侵食

シグネチャベースの手法は、厳選された脅威データベースと低い誤検知率を活用して2025年に54.90%のシェアを維持しました。コモディティマルウェアとポリシー違反に対して不可欠です。しかし、AIベースの異常検知エンジンは正常なベースラインをモデル化して逸脱を検出することでゼロデイ攻撃やインサイダーの悪用を検知し、年平均成長率7.28%を記録する見込みです。

シグネチャと行動分析を融合したハイブリッド検知が勢いを増しています。相関インサイトはノイズを低減しながら高い再現率を維持し、精度に対するSOCの要求を満たします。サプライヤーは知的財産を保護するために選択的異常アラートとML対応のなりすまし検知の特許を取得しています。

ネットワークタイプ別:クラウドファブリックがイノベーションを活性化

従来の物理ネットワークは、企業接続を支えるLAN/WANの既存インフラに支えられ、2025年の収益の52.00%を依然として占めています。アプライアンスはスパイン・リーフアーキテクチャとハードウェアスイッチを監視しながら、高スループットリンクのラインレート検査をサポートします。クラウドおよびSaaS環境は規模は小さいものの、ソフトウェア定義オーバーレイ、Kubernetesクラスター、APIセントリックなワークフローが弾力的でセンサーレスの可視性を必要とするため、年平均成長率8.41%が見込まれています。

運用技術ネットワークはプロトコル認識、受動的監視、決定論的レイテンシ保持という独自の要件を提示します。ベンダーはModbus、DNP3、PROFINETトラフィックでモデルをトレーニングし、政府の重要インフラ指令によって加速された新たにアクセス可能なOTセキュリティ予算を追求しています。

組織規模別:MSSPパートナーシップが中小企業の支出を解放

大企業は複雑な環境、コンプライアンス義務、潤沢なセキュリティ予算を反映して2025年の収益の64.60%を占めました。プラットフォームスイートを展開し、DevSecOpsパイプラインと統合し、社内のハンティングチームを配置しています。中小企業は予算に制約があるものの、運用の複雑さを抽象化するMSSPバンドルによって年平均成長率6.84%で成長する見込みです。

MSSPはマルチテナントアーキテクチャを活用してセンサーコストを償却し、中小企業のキャッシュフローに合わせたユーザーあたりの価格設定を提供します。アラートトリアージ、インシデント対応、コンプライアンスレポートがサービスとして提供され、SOC機能を効果的にアウトソーシングします。この取り決めは労働力不足に対処しており、グローバルで未充足のサイバー職は480万件に上ります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが高成長のスポットライトを浴びる

BFSIは厳格な取引監視規制と攻撃者にとっての魅力的な収益化機会に形成され、2025年の売上高の25.10%を占めました。金融機関は監督上の監査を満たすためにNDRテレメトリを決済詐欺分析とSWIFTトラフィック検査に統合しています。接続された医療機器の普及、HIPAAの更新による多要素認証の義務化、ランサムウェアによる患者ケアの混乱により、ヘルスケア・ライフサイエンスは年平均成長率8.06%で急増する見込みです。

ヘルスケアの平均侵害コストは488万米ドルに達し、取締役会レベルの精査が強化されています。ベンダーは患者の安全稼働時間を確保しながらHL7およびDICOMトラフィックに合わせた検知をカスタマイズしています。製造、エネルギー、政府、小売の各業種もOT資産、国家レベルの標的、オムニチャネル決済データを守るために支出を拡大しています。

地域分析

北米はCISA指令、連邦ゼロトラストチェックポイント、および深いベンダーエコシステムに支えられ、2025年のグローバル収益の40.10%を生み出しました。フォーチュン1000企業の展開が複数年にわたるプラットフォーム更新サイクルを牽引する一方、サイバー保険市場はNDRテレメトリに連動したアンダーライティングを厳格化しています。

欧州はNIS2指令の推進力のもとで成長しており、重要事業体に継続的な監視と24時間以内のインシデント通知の証明を義務付けています。ベンダーは地域SOCを開設し、GDPRおよびシュレムスII判例を満たすためにデータローカライゼーション機能を展開しています。各国政府は復興・強靭化基金をサイバーセキュリティの近代化に投入し、ブロック全体の支出を安定させています。

アジア太平洋はデジタル経済の拡大と脅威量の増大が導入を促進し、2031年にかけて年平均成長率7.45%と最速の成長軌道を記録しています。日本の防衛予算はAIドリブンのサイバー対抗グリッドに資金を提供し、インドのCERT-Inは6時間以内の侵害報告を義務付け、オーストラリアの重要インフラセキュリティ法はOT監視を義務化しています。ラテンアメリカはグローバル平均を40%上回る攻撃量に悩まされており、企業はレガシーIDSを迂回してAIベースのNDRを採用しています。中東・アフリカは国家ビジョン2030デジタルアジェンダとIOCコンプライアンスに連動した調達を拡大しています。

競合環境

市場構造はプラットフォーム大手がニッチなイノベーターを吸収するにつれ、中程度の集中に傾いています。Zscalerは根本原因分析を加速するセキュリティデータファブリックを構築するためにAvalorを3億5,000万米ドルで買収し、Palo Alto Networksは保留中の6億5,000万〜7億米ドルのProtect AI買収によりAIワークロード防御のためのPrisma AIRSを強化しています。戦略的意図は取り込みの幅と機械学習の深さに集中しており、ポイントツールに溺れるSOCの運用上の摩擦を低減しています。

既存大手はAIロードマップを明確にしています。Ciscoは暗号化トラフィックのヒューリスティクスのためにTalosモデルをアップグレードし、FortnetはNDRを統合SASEに融合させ、JuniperはMist AIをテレメトリのベースライン化に適用しています。Darktrace、Vectra AI、ExtraHopなどの専門プレイヤーは独自の行動グラフでトレーニングされた自己学習モデルで差別化を図っています。選択的異常アラートとなりすまし検知における特許競争がIPの堀を強化しています。

ネットワーク検知・対応産業のリーダー企業

Cisco Systems Inc.

Juniper Networks

Arista Networks Inc.

Vectra AI

Fortinet Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ZscalerはAIによるSOC自動化を強化しゼロトラストエクスチェンジのテレメトリを拡張するためにRed Canaryの買収に合意しました。

- 2025年5月:Palo Alto Networksは2025年度第3四半期の収益として22億9,000万米ドルを計上し、次世代セキュリティの年間経常収益は50億米ドルを超えました。

- 2025年4月:Palo Alto NetworksはAI・MLパイプラインを保護するためにProtect AIを最大7億米ドルで買収する計画を発表しました。

- 2025年3月:DartraceSはSOC効率向上のために強化された暗号化トラフィック分析と自動調査機能を展開しました。

グローバルネットワーク検知・対応市場レポートの調査範囲

組織はネットワーク検知・対応(NDR)をサイバーセキュリティ戦略の重要な要素として活用し、ネットワークトラフィックに潜むサイバー脅威を特定、調査、対抗する能力を強化しています。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は基準年の要因に基づき、トップダウンおよびボトムアップのアプローチによって算出されています。

ネットワーク検知・対応市場は、コンポーネント別(ソリューションおよびサービス)、展開形態別(オンプレミスおよびクラウドベース)、企業規模別(中小企業(SME)および大企業)、エンドユーザー産業別(BFSI、政府・防衛、エネルギー・ユーティリティ、IT・テレコム、ヘルスケア、その他のエンドユーザー産業)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| ソリューション | 検知分析プラットフォーム |

| 自動対応オーケストレーション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウドベース |

| シグネチャベース |

| 異常検知・AIベース |

| ハイブリッド手法 |

| 物理(従来型LAN/WAN) |

| 仮想・SDN |

| 運用技術(OT/ICS) |

| クラウド・SaaSネットワーク |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| 政府・防衛 |

| エネルギー・ユーティリティ |

| IT・テレコム |

| ヘルスケア・ライフサイエンス |

| 製造 |

| 小売・電子商取引 |

| その他(教育、メディア、輸送) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | 検知分析プラットフォーム | |

| 自動対応オーケストレーション | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 展開形態別 | オンプレミス | ||

| クラウドベース | |||

| 検知技術別 | シグネチャベース | ||

| 異常検知・AIベース | |||

| ハイブリッド手法 | |||

| ネットワークタイプ別 | 物理(従来型LAN/WAN) | ||

| 仮想・SDN | |||

| 運用技術(OT/ICS) | |||

| クラウド・SaaSネットワーク | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| エンドユーザー産業別 | BFSI | ||

| 政府・防衛 | |||

| エネルギー・ユーティリティ | |||

| IT・テレコム | |||

| ヘルスケア・ライフサイエンス | |||

| 製造 | |||

| 小売・電子商取引 | |||

| その他(教育、メディア、輸送) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ネットワーク検知・対応市場の現在の規模はいくらですか?

ネットワーク検知・対応市場規模は2026年に40億1,300万米ドルです。

ネットワーク検知・対応市場は2031年にかけてどのくらいの速度で成長しますか?

年平均成長率6.24%で成長し、2031年までに55億9,000万米ドルに達する見込みです。

最も急速に拡大しているコンポーネントセグメントはどれですか?

サービス、特にマネージド検知・対応は、深刻なサイバースキル不足により年平均成長率6.95%を記録する見込みです。

アジア太平洋が最も成長の速い地域である理由は何ですか?

急速なデジタル化、規制コンプライアンスの義務化、サイバー保険の普及拡大が同地域の年平均成長率7.45%を牽引しています。

最終更新日: