フィジカルセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 129.39 十億米ドル |

| 市場規模 (2031) | 165.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィジカルセキュリティ市場分析

フィジカルセキュリティ市場規模は、2025年の1,231億8,000万米ドルから2026年には1,293億9,000万米ドルに成長し、2026年〜2031年の年平均成長率5.04%で2031年までに1,653億2,000万米ドルに達すると予測されています。

厳格な規制体制、急速な都市化の進展、および企業全体にわたるデジタルトランスフォーメーション推進施策が、ベンダーによる禁止機器の交換やクラウドへのワークロード移行が進む中でも、安定した支出を維持しています。AI搭載型アナリティクス、エッジコンピューティング、およびモバイルクレデンシャルが従来の境界防衛を超えたユースケースを拡大し、公共機関および民間事業者の双方からの追加需要を喚起しています。接続型監視に対する保険インセンティブの拡大、低消費電力デバイスに対するESG連動型ファイナンシング、および義務的なサプライチェーン認証が継続的なハードウェア更新サイクルを促進し、コンプライアンス対応ポートフォリオを持つプロバイダーに有利な環境を生み出しています。クラウド展開モデルをめぐる競争の激化により、価値創造の重心が継続的なサービス収益へとシフトする一方、データ居住地要件がベンダーにホスティングインフラのローカライズまたは地域プロバイダーとの提携を迫り、フィジカルセキュリティ市場に新たな戦略的複雑性をもたらしています。

主要レポートの要点

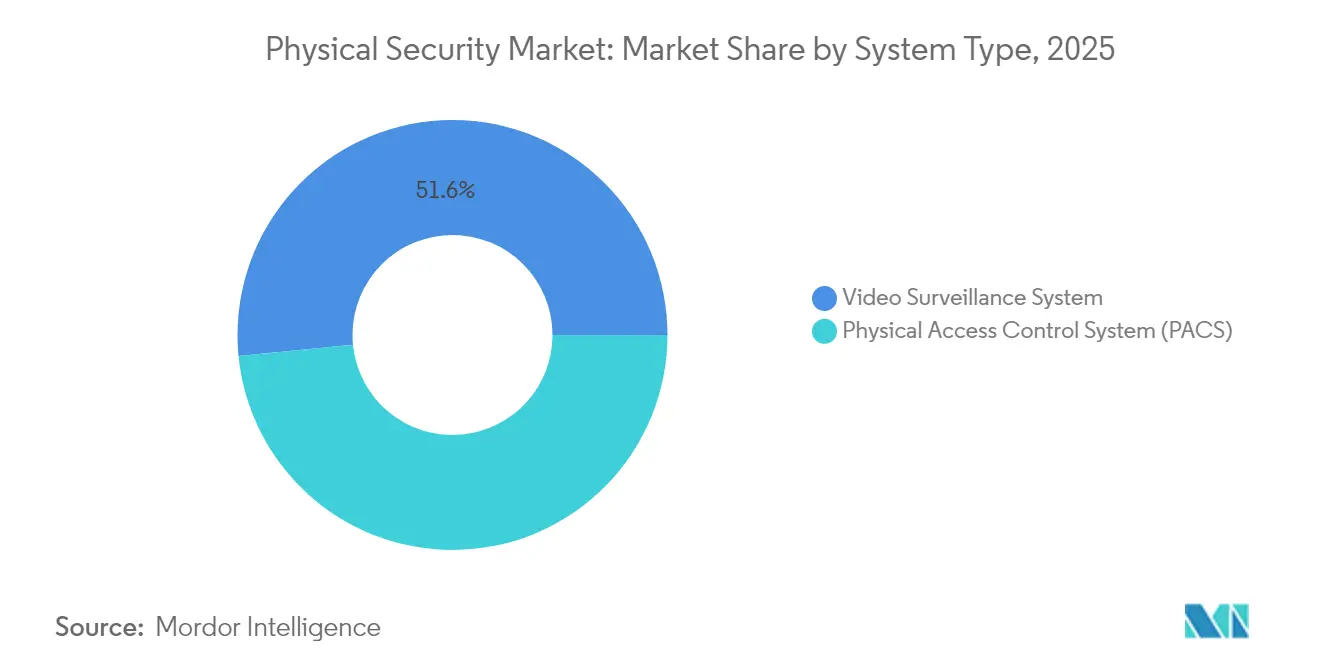

- システムタイプ別では、映像監視システムが2025年のフィジカルセキュリティ市場において51.55%の収益シェアを占めトップとなり、生体認証システムが2031年までに年平均成長率6.55%で最も速い拡大が見込まれています。

- サービスタイプ別では、サービスとしての映像監視(VSaaS)が2025年のフィジカルセキュリティ市場シェアの61.45%を占め、サービスとしてのアクセス制御(ACaaS)が2031年までに年平均成長率6.85%で最高の成長率を示す見通しです。

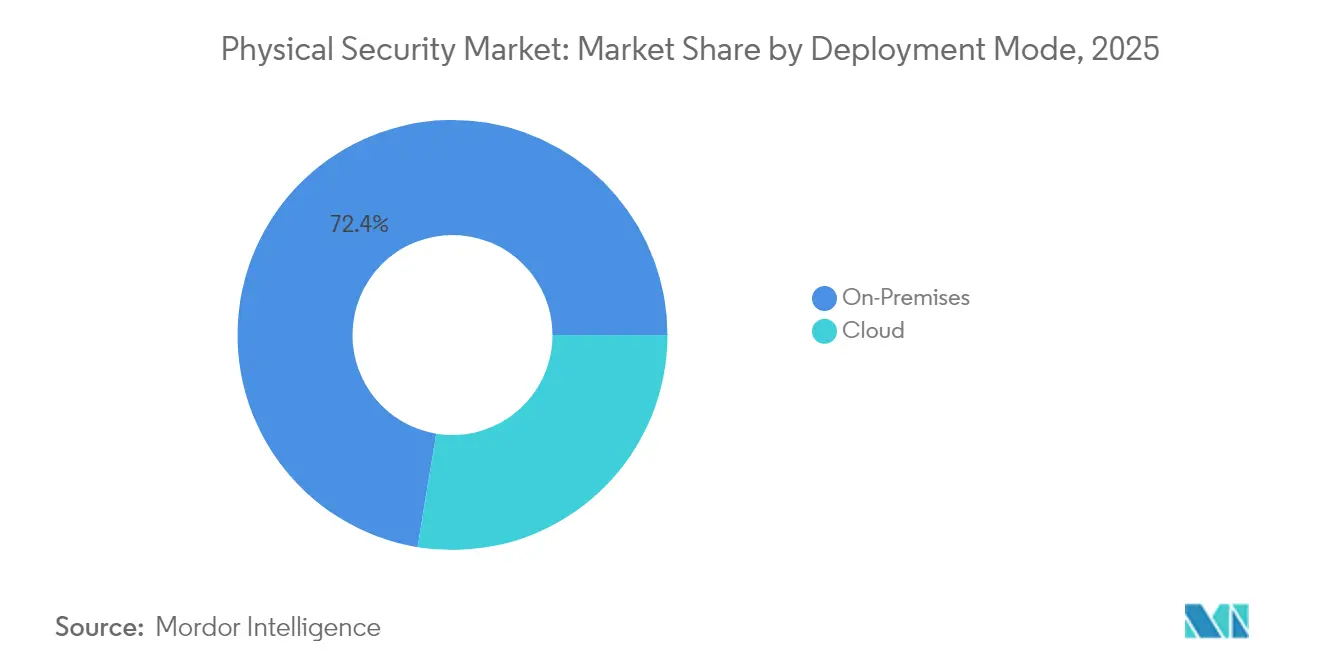

- 展開形態別では、オンプレミスソリューションが2025年のフィジカルセキュリティ市場の72.40%を維持し、クラウド展開は2031年までに年平均成長率6.58%で拡大すると予測されています。

- 組織規模別では、大企業が2025年のフィジカルセキュリティ市場規模の67.20%を占める一方、中小企業が2031年までに年平均成長率7.15%で最も速い成長を遂げる見込みです。

- エンドユーザー産業別では、政府サービスが2025年のフィジカルセキュリティ市場シェアの29.10%を獲得し、住宅用途が同期間において最高の年平均成長率5.95%を記録する見通しです。

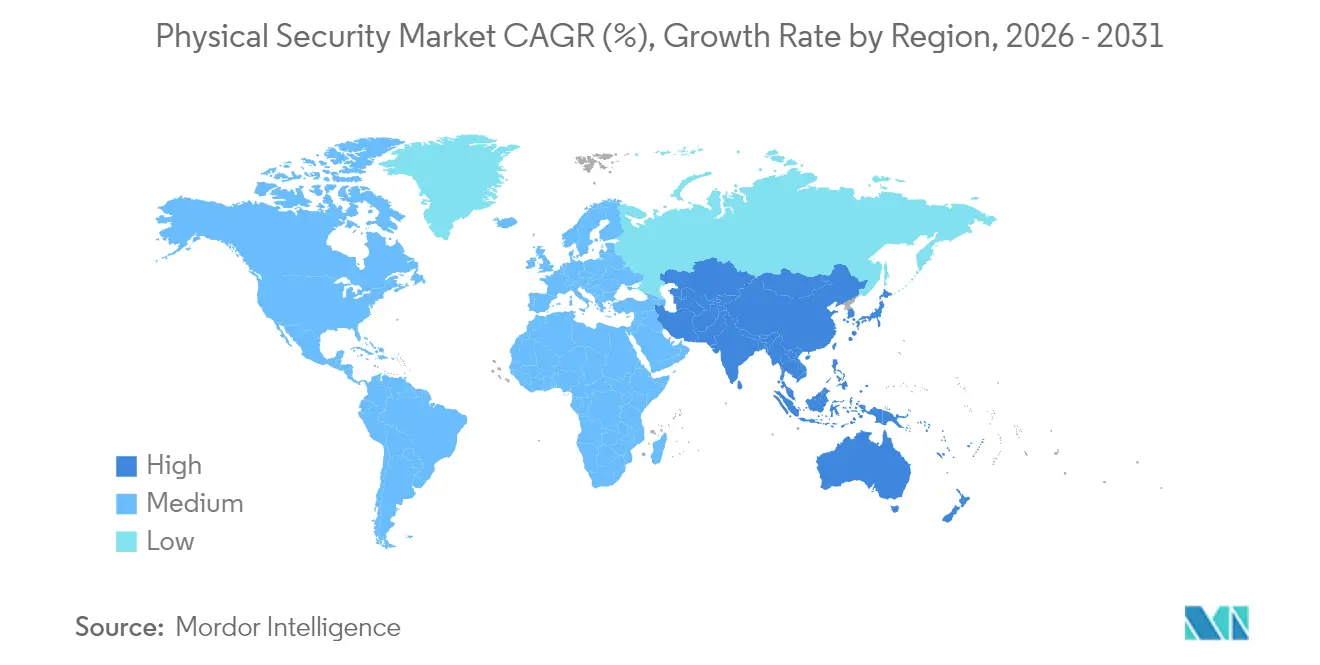

- 地域別では、北米が2025年のフィジカルセキュリティ市場において33.90%のシェアで最大の地域貢献者であり続け、アジアが2031年までに最も高い年平均成長率7.10%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフィジカルセキュリティ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 義務的なサプライチェーンセキュリティ監査による物理的アクセス制御システム(PACS)アップグレードの促進 | +1.1% | 北米 | 中期(2〜4年) |

| EU AI法の透明性条項によるリアルタイム映像アナリティクス更新の加速 | +0.8% | 欧州 | 短期(2年以内) |

| 中国スマートシティ4.0によるエッジ監視ノードへの2,000億人民元の配分 | +0.7% | アジア | 長期(4年以上) |

| 石油・ガス施設の境界侵害によるマルチセンサーフェンスプロジェクトの誘発 | +0.6% | 中東 | 中期(2〜4年) |

| 物流ハブにおけるクラウド接続型監視に対する保険料割引 | +0.5% | グローバル | 短期(2年以内) |

| ESG連動型ファイナンシングによるゼロカーボンPoEセキュリティデバイスへの報奨 | +0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

義務的なサプライチェーンセキュリティ監査による物理的アクセス制御システム(PACS)アップグレードの促進

連邦機関はサプライチェーンの完全性に関する監視強化に直面しており、一般調達局の調達プロトコルを満たす検証済みの相互運用可能なソリューションへの旧来の物理的アクセス制御システムの迅速な交換が促進されています。この監視の波及効果は重要インフラ事業者および民間請負業者にも及び、認証製品への需要を増大させ、信頼できるコンポーネントの出所を文書化できるサプライヤーを優遇しています。新ガイドラインの下で事前資格を取得した組織は政府入札において競争上の優位性を確保し、是正措置に伴うペナルティを回避できます [1]一般調達局、「物理的アクセス制御システム(PACS)顧客注文ガイド」、gsa.gov。

EU AI法の透明性条項によるリアルタイム映像アナリティクス更新の加速

2024年8月に施行されたEU AI法は、生体認証映像アナリティクスを高リスクAIに分類し、ベンダーにリスク評価、説明可能なAIログ、およびGDPR準拠のデータガバナンスの提供を義務付けています。企業は非準拠のアナリティクス基盤を更新するか、規制上の罰則に直面することになり、短サイクルのアップグレードプロジェクトが推進され、透明性機能を組み込んだプラットフォームへの需要が高まっています。

石油・ガス施設の境界侵害によるマルチセンサーフェンスプロジェクトの誘発

中東のエネルギー生産者は、最近の侵入未遂事件が単一技術防衛の限界を浮き彫りにしたことを受け、サーマルカメラ、レーダー、および分散型音響センシング(DAS)を統合境界プラットフォームに組み込んでいます。PhotoniXジャーナルの調査結果は、DASが機械学習分類器と組み合わせることで不正侵入事案を最大90%削減できることを示しています。これまで主にサイバーレジリエンスに投資してきた事業者は、パイプラインの流量中断が収益および地政学的リスクの双方をもたらすことから、フェンスラインのアップグレードに並行予算を配分しています。インテグレーターは、早期採用者がパトロールコストの削減と保険料節約を通じて資本支出を回収し、それが後続発注を加速するフィードバックループを形成していると報告しています。

ESG連動型ファイナンシングによるゼロカーボンPoEセキュリティデバイスへの報奨

グリーンボードフレームワークは、設置ハードウェアのエネルギー消費に連動したパフォーマンストリガーを含むケースが増えています。低消費電力PoEカメラおよびネットゼロ生産フットプリントを提供するメーカーは、購入者に優遇金利の適用資格を与えます。施設管理者はそのため、企業の持続可能性スコアカードを同時に向上させながら、設備更新の加速に資本予算を再配分することができ、環境コミットメントとフィジカルセキュリティ調達の連携を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国OEMに対する米国連邦通信委員会(FCC)の禁止措置による自治体展開の遅延 | -0.9% | 北米 | 短期(2年以内) |

| GDPR/シュレムスII データ居住地責任によるVSaaS総所有コストの増大 | -0.6% | 欧州 | 中期(2〜4年) |

| 熟練労働者不足によるプロジェクト実行の遅延 | -0.4% | 中東・アフリカ | 中期(2〜4年) |

| 輸出規制による特定市場への中国ベンダー出荷の制限 | -0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GDPR/シュレムスII データ居住地責任によるVSaaS総所有コストの増大

欧州のクラウド監視採用者は、ローカルデータセンターホスティング、暗号化キー管理、および継続的なコンプライアンス監査に多くの予算を配分しています。サービスプロバイダーはインフラ支出を吸収した後に費用を転嫁し、総所有コストを引き上げ、リソースが限られた中小企業の導入を遅らせています [2]欧州議会および理事会、「人工知能に関する規則(EU)2024/1689…」、eur-lex.europa.eu。

中国OEMに対する米国連邦通信委員会(FCC)の禁止措置による自治体展開の遅延

2024〜2025年の中国製監視機器に対する禁止措置は、市レベルの調達サイクルを混乱させ、自治体が代替サプライヤーへの切り替えを余儀なくされる中でユニットコストを引き上げ、プロジェクトのタイムラインを延長しています。予算が限られた地方自治体は契約を再入札し、新たな相互運用性テストを実施し、連邦補助金申請を処理しなければならず、フィジカルセキュリティ市場の北米部門における出荷量を一時的に抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:生体認証加速の中での映像監視の優位性

映像監視システムは2025年のフィジカルセキュリティ市場規模において635億1,000万米ドル、シェア51.55%を占めました。交通ハブ、都市中心部、および企業キャンパスへの継続的な展開が安定した収益を支えていますが、更新需要はAI対応カメラおよびエッジレコーダーに結びついています。生体認証プラットフォームは国家デジタルIDプログラムおよび職場のパスワードレス戦略に牽引され、年平均成長率6.55%で進展しています。クレデンシャルがスマートフォンやウェアラブルに移行するにつれ、マルチモーダルリーダーが普及し、エコシステム統合が深化しています。物理的アクセス制御は、通信プロトコルを標準化しサイロ化したインフラを削減する義務的な政府アップグレードを背景に安定した成長を維持しています。ハイブリッドIPアナログ移行フェーズは販売サイクルを長期化させますが、エンコーダーおよびゲートウェイのマージンを維持しています。第二世代の境界セキュリティは、レーダー、光ファイバーセンサー、およびサーマルイメージングを統合し、石油・ガスおよび空港資産を防護します。物理的セキュリティ相互運用性アライアンスのPKOCフレームワークなどの相互運用性イニシアチブは、オープンクレデンシャルを可能にしベンダーロックインを削減し、独自ハードウェアよりもソフトウェア機能による競争差別化を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:ACaaS成長によるVSaaSリーダーシップへの挑戦

サービスとしての映像監視(VSaaS)は2025年に307億1,000万米ドルを生み出し、フィジカルセキュリティ市場内のサービスサブセグメントの61.45%を占めました。AIアナリティクス、リモートヘルスモニタリング、および即時ファームウェアパッチ適用を含む継続的なサブスクリプションバンドルは、コスト意識の高い顧客に支持されています。サービスとしてのアクセス制御(ACaaS)は、シングルサインオン同期およびゼロトラスト要件を活用し、2031年までに年平均成長率6.85%でより速く拡大しています。人事データベースとの統合により、自動的なオンボーディングおよびオフボーディングが可能となり、管理上のオーバーヘッドが削減されています。プロバイダーはこれらのクラウドスイートを、コンプライアンスレポートダッシュボードを組み込みながらROIを加速する運用費(OpEx)ソリューションとして位置付けています。データローカライゼーション法は、特に欧州に分散した事業を持つ多国籍企業にとって、依然として主要な導入障壁となっています。

展開形態別:クラウド移行の中でのオンプレミスの優位性

オンプレミスインストールは2025年のフィジカルセキュリティ市場の72.40%を占めました。防衛、原子力、および規制された金融などの高セキュリティ環境では、機密映像およびメタデータを保護するためにローカルサーバーを維持しています。それでも、リモートファームウェアオーケストレーションおよびアナリティクスはプライベートクラウド拡張へと移行しつつあります。クラウド展開は規模は小さいものの、サービスとしての機械学習(MLaaS)が分析の閾値を下げ、MLモデルの更新が即座に配信されることで、年平均成長率6.58%で拡大する見込みです。ハイブリッドモデルが移行戦略を主導し、企業は機密ストリームをオンサイトで処理しながら、クラウドでのパターン認識のために匿名化されたデータをエクスポートできます。EU無線機器指令などのコンプライアンスフレームワークは、サイバーセキュリティ管理を事前にパッケージ化した認証済みクラウドインフラへの選好を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に417億7,000万米ドルを生み出し、フィジカルセキュリティ市場の33.90%に相当します。連邦調達義務、連邦緊急事態管理庁(FEMA)の機器交換補助金、およびAI映像アナリティクスの広範な採用が、中国OEMに対する米国連邦通信委員会(FCC)の禁止措置による調達のボトルネックにもかかわらず需要を支えています。企業はコンプライアンス違反のペナルティを回避し重要インフラを強化するためにアップグレード予算を配分しています。ハイパースケールデータセンターが連邦リスク・認証管理プログラム(FedRAMP)認定環境を提供し、政府請負業者の認定サイクルを短縮することで、この地域のクラウド移行が加速しています。

アジア太平洋地域は2031年までに年平均成長率7.10%で最も急速に進展する地域を代表しています。中国の2,000億人民元規模のスマートシティ4.0プログラムがエッジアナリティクスノードおよびスマート交通イニシアチブを触媒し、地域の同業他社に輸出可能な事実上の標準を設定しています。インドの物流回廊監視と東南アジアの都市鉄道拡張が相まって、複数年にわたるプロジェクトパイプラインを支えています。国内製造はコスト上の優位性を提供しますが、輸出ライセンス規制が一部の中国ベンダーの対応可能市場を制限しています。

欧州はGDPRおよびAI法がソリューション選定基準を再調整する中で均衡のとれた軌道を維持しています。準拠したAI映像アナリティクスのフィジカルセキュリティ市場規模は、組織がアルゴリズムの決定を文書化し生体認証データをEU域内に保管しなければならないことから拡大しています。プロバイダーはホスティングフットプリントを再設計するか、シュレムスII条件を満たすためにソブリンクラウドアライアンスを立ち上げ、コストを顧客に転嫁しながらも継続的なサービスを確保しています。

競合ランドスケープ

上位5社のメーカーが合わせてフィジカルセキュリティ市場の約42%を占めており、ニッチな破壊的企業が参入する余地が依然として残る中程度に集約された市場を示しています。大手グループはAIチップセット、クラウドオーケストレーション層、およびオープン標準プロトコルの組み込みに注力し、プラットフォームの粘着性を高めています。Johnson Controls、Honeywell、およびAxis Communicationsは物理的アラートとサイバーアラートを統合インシデント対応ダッシュボードに統合し、企業ロイヤルティを強化しています。Assa AbloyおよびHID Globalはモバイルクレデンシャルおよびデジタルウォレットへの多角化を進め、フィンテックによるアクセス制御への侵食を先取りしています。

規制上の混乱が選択的なM&Aを促し、大手プレーヤーがコンプライアンス能力のギャップを埋めるためにAIアナリティクス専門企業や地域ディストリビューターを買収しています。Vision-BoxおよびOnfidoの買収は、生体認証検証を旅行およびフィンテックワークフローと融合させたエンドツーエンドのデジタルアイデンティティスタックへの転換を示しています。連合学習ベースの物体検出および低消費電力PoEに関する特許出願が防御可能な知的財産の堀を拡大しています。スタートアップは有害ガス漏洩検知やフォークリフト衝突回避などの特化型アナリティクスで差別化を図り、チャネルリーチのためにインテグレーターと提携しています。オープンアーキテクチャハードウェアを強調するサプライヤーは顧客の切り替えコストを低減しますが、ソフトウェアライセンスおよびアナリティクスサブスクリプションを通じてマージンモデルを再構築しなければなりません。

フィジカルセキュリティ業界リーダー

Cisco Systems, Inc.

Honeywell International Inc.

Johnson Controls

TELUS

Genetec Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:JPMorgan ChaseがEye SecurityのシリーズB資金調達ラウンドで3,600万ユーロ(3,850万米ドル)をリードし、NIS2指令の展開に先立ち24時間365日モニタリングおよびサイバー保険バンドルの拡大を支援しました。この資本注入により、Eye Securityは物理的侵入データとサイバーテレメトリーをバンドルし、統合リスクスコアリングの提案を創出する立場を確立しました。

- 2025年2月:米国連邦控訴裁判所がHikvision機器承認を禁止する米国連邦通信委員会(FCC)の権限を支持し、準拠ベンダーへの長期的な代替機会を確認するとともに、フィジカルセキュリティ市場における地政学的リスクプレミアムを強化しました。

- 2025年1月:米国サイバーセキュリティ・インフラセキュリティ庁(CISA)が更新された施設セキュリティ計画ガイドラインを公表し、標準化された脅威評価マトリックスを成文化し、多層的な保護戦略を規定することで、連邦機関のハードウェアおよびサービスの基準要件を引き上げました。

- 2024年12月:AmadeusがVision-Boxを買収し、EntrustがOnfidoを買収したことで、旅行およびリモートオンボーディングのユースケースに向けた統合生体認証アイデンティティオーケストレーションへの戦略的転換が示されました。

グローバルフィジカルセキュリティ市場レポートの調査範囲

フィジカルセキュリティは、潜在的な損害や損失から個人、財産、および有形資産を保護します。これらのシステムは論理的アクセス制御と類似点を持ちますが、その主な焦点は情報および物理的空間の保護にあります。

本調査は、世界各地のさまざまなプレーヤーによるフィジカルセキュリティソリューションの販売を通じて得られた収益を追跡しています。また、主要な市場パラメーター、根本的な成長促進要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推計および成長率を支援しています。本調査はさらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの調査範囲は、各種市場セグメントの市場規模および予測を包含しています。

フィジカルセキュリティ市場は、システムタイプ(映像監視システム〔IPサーベイランス、アナログサーベイランス、ハイブリッドサーベイランス〕、物理的アクセス制御システム(PACS)、生体認証システム、境界セキュリティ、および侵入検知)、サービスタイプ(サービスとしてのアクセス制御(ACaaS)およびサービスとしての映像監視(VSaaS))、展開形態(オンプレミスおよびクラウド)、組織規模(中小企業および大企業)、エンドユーザー産業(政府サービス、銀行・金融サービス、ITおよび通信、輸送・物流、小売、ヘルスケア、住宅、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| システム |

| サービス |

| 映像監視システム | IPサーベイランス |

| アナログサーベイランス | |

| ハイブリッドサーベイランス | |

| 物理的アクセス制御システム(PACS) | |

| 生体認証システム | |

| 境界セキュリティ | |

| 侵入検知 |

| サービスとしての映像監視(VSaaS) |

| サービスとしてのアクセス制御(ACaaS) |

| オンプレミス |

| クラウド |

| 中小企業 |

| 大企業 |

| 政府サービス |

| 銀行・金融サービス |

| ITおよび通信 |

| 輸送・物流 |

| 小売 |

| ヘルスケア |

| 住宅 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国(スウェーデン、ノルウェー、フィンランド、デンマーク) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | システム | ||

| サービス | |||

| システムタイプ別 | 映像監視システム | IPサーベイランス | |

| アナログサーベイランス | |||

| ハイブリッドサーベイランス | |||

| 物理的アクセス制御システム(PACS) | |||

| 生体認証システム | |||

| 境界セキュリティ | |||

| 侵入検知 | |||

| サービスタイプ別 | サービスとしての映像監視(VSaaS) | ||

| サービスとしてのアクセス制御(ACaaS) | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | 政府サービス | ||

| 銀行・金融サービス | |||

| ITおよび通信 | |||

| 輸送・物流 | |||

| 小売 | |||

| ヘルスケア | |||

| 住宅 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国(スウェーデン、ノルウェー、フィンランド、デンマーク) | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

フィジカルセキュリティ市場の現在の規模はどのくらいですか?

フィジカルセキュリティ市場は2026年に1,293億9,000万米ドルと評価されており、2031年までに1,653億2,000万米ドルに達すると予測されています。

現在最も多くの収益を生み出しているシステムタイプはどれですか?

映像監視システムが2025年の収益の51.55%を占め、ほとんどの統合セキュリティ展開の基盤であり続けています。

クラウド展開がオンプレミスソリューションよりも速く成長しているのはなぜですか?

クラウドプラットフォームは初期資本支出を削減し、大規模なAIアナリティクスを提供し、リモート管理を簡素化することで、2031年までのクラウド展開の年平均成長率予測6.58%をもたらしています。

最近の米国連邦通信委員会(FCC)の禁止措置は北米の購入者にどのような影響を与えますか?

自治体は禁止された中国製機器を準拠した代替品に交換しなければならず、調達コストが増加し、検証済みサプライヤーに新たな機会をもたらしながら短期的なプロジェクト遅延を引き起こしています。

最終更新日: