米国大規模通知システム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

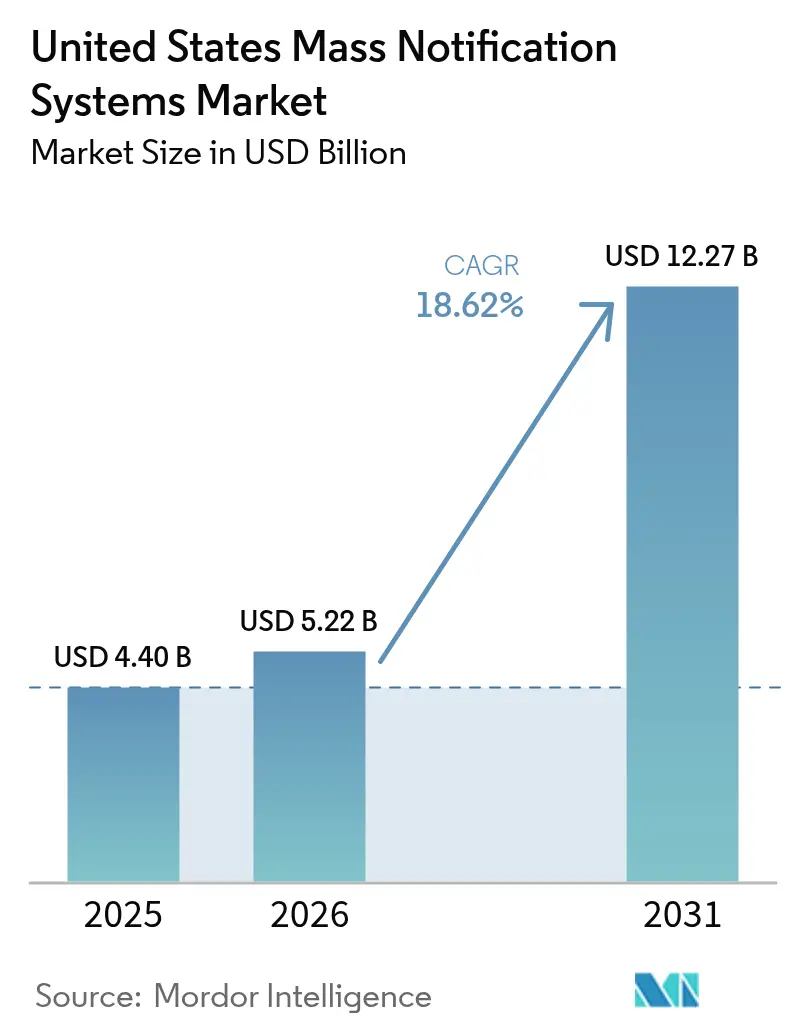

| 基準年の市場規模 (2025) | 4.40 十億米ドル |

| 市場規模 (2026) | 5.22 十億米ドル |

| 市場規模 (2031) | 12.27 十億米ドル |

| 成長率 (2026 - 2031) | 18.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による米国大規模通知システム市場分析

米国大規模通知システム市場規模は2026年に52億2,000万米ドルと推計され、2025年の44億米ドルから成長し、2031年には122億7,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 18.62%で拡大します。この勢いは、連邦政府の義務化、急速なクラウド導入、および公共部門・民間部門の事業者双方におけるリスク意識の高まりが同時に進行していることを反映しています。FEMAの統合公共警報警告システム・オープンプラットフォーム3.0(IPAWS-Open 3.0)に関連するコンプライアンス期限と教育省のクレリー法監督により、調達サイクルが前倒しされる一方、ハイブリッドワーク政策がクラウドネイティブ・モバイルファーストの警報に対する需要を加速させています。5Gおよび人工知能(AI)対応インシデント対応への投資は製品の差別化を強化していますが、Project 25(P25)無線ネットワークと新興セルラーサービス間の相互運用性の格差が近期的なスケーラビリティを抑制しています。競合力学は中程度に分散した状態を維持しており、Everbridge の2024年の非公開化取引とBlackBerry AtHocのFedRAMP High認証は、活発なM&A環境と連邦顧客重視の姿勢を示しています。

主要レポートの要点

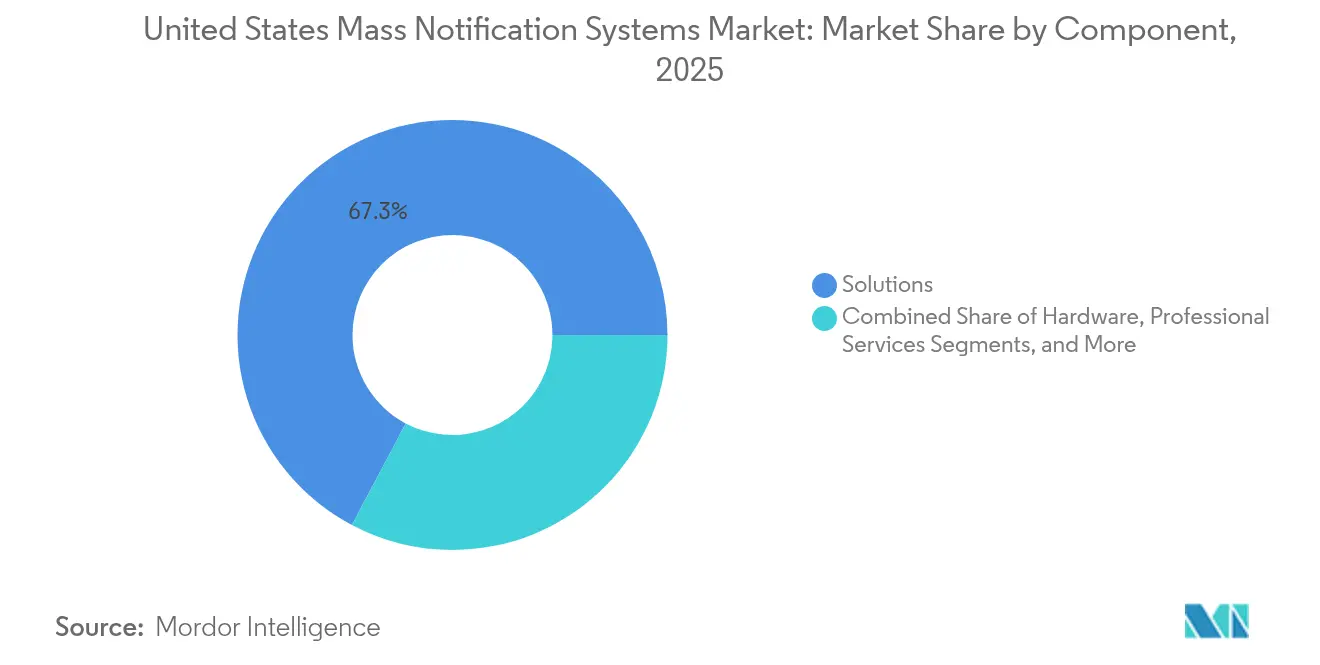

- コンポーネント別では、ソリューションが2025年の米国大規模通知システム市場シェアの67.25%を占め、サービスは2031年にかけてCAGR 18.95%で成長する見通しです。

- 展開モデル別では、クラウドが2025年に71.80%の収益シェアを獲得し、ハイブリッドは2031年にかけてCAGR 20.05%で拡大する見込みです。

- アプリケーション別では、分散型受信者・個人警報が2025年の米国大規模通知システム市場規模の45.90%を占め、ビル内システムが最高のCAGR 20.24%の見通しを示しています。

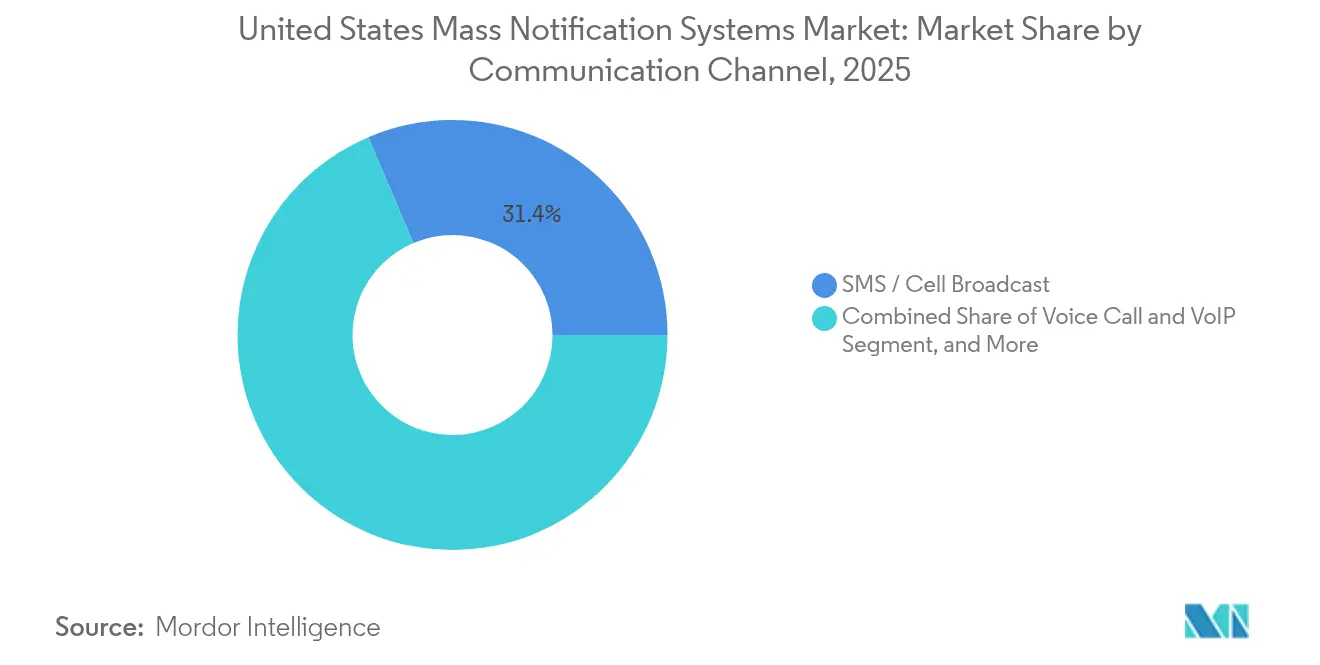

- 通信チャネル別では、SMSおよびテキストが2025年に31.40%のシェアでトップとなり、モバイルアプリのプッシュ通知がCAGR 20.93%で拡大しています。

- エンドユーザー業種別では、政府および公共安全機関が2025年に41.20%のシェアを占め、ヘルスケアおよびライフサイエンスが2031年にかけてCAGR 21.08%で最も急成長するセグメントとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国大規模通知システム市場の動向と洞察

推進要因影響分析*

| 推進要因 | CAGRフォーキャストへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IPAWS-Open 3.0の連邦レベルの拡大による機関展開の加速 | +4.20% | 全国規模;連邦・州の緊急管理機関において最も顕著 | 短期(2年以内) |

| クレリー法主導のキャンパス安全義務化 | +2.80% | 全国規模;大規模な公立大学システムを有する州に集中 | 中期(2〜4年) |

| AIおよび機械学習(ML)の統合による緊急対応の強化 | +3.50% | 都市部および重要インフラ回廊 | 長期(4年以上) |

| 複数の連邦安全義務化の収束 | +2.10% | 全国規模;すべての連邦機関および請負業者 | 中期(2〜4年) |

| クラウドネイティブプラットフォームによるハイブリッドワークユースケースの実現 | +1.90% | 分散型労働力を抱える主要大都市圏 | 短期(2年以内) |

| 次世代911インフラの近代化 | +2.40% | 全国の州・地方の緊急通報受理センター(PSAP) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IPAWS-Open 3.0の連邦レベルの拡大による機関展開の加速

IPAWS-Open 3.0の認可を受けた警報当局は2024年に1,800を超え、連邦・州・地方・部族・地域管轄区域全体でのアップグレードを義務付けています。2024年12月のFCC規則によりIPベースの緊急警報システム送信が義務化され、コンプライアンスのタイムラインが強化され、BlackBerry AtHoc対応ソリューションに対する迅速な契約締結が促進されました [1]連邦通信委員会、「FCCが改善された緊急警報システムメッセージの期日を設定」、fcc.gov。同時に、公共放送公社(CPB)による1億3,600万米ドルの助成金が、サービスの行き届いていない農村部および部族系放送局のインフラ近代化を加速させています。

クレリー法主導のキャンパス安全義務化による高等教育支出の増大

教育省は現在、不十分なキャンパス警報に対して1件の違反につき3万5,000米ドルの課徴金を科すことができ、大学はインシデント管理と大規模通信を統合したプラットフォームの導入を余儀なくされています。ヴァンダービルト大学のAlertVUのアップグレードは、一元化されたコマンドシステムへのシフトを示しています。最近の研究では、高等教育の安全担当者の80%以上がこれらのプラットフォームがリアルタイムの行動形成に有効と考えていることが示されています。

AIおよびMLによるセキュリティおよび緊急対応の革新

国土安全保障省(DHS)科学技術局のパイロット研究では、AIが衛星画像と大気データを分析することで山火事への対応時間が改善されることが示されています。コロラド州全域の山火事リスクマッピングも同様のモデルを活用しており、一方で国家電気通信情報局(NTIA)は、AI主導の911コールトリアージが通話量を30%削減し、効率を最大10%向上させると指摘しています。2025年1月のFCCによる13言語の多言語ワイヤレス緊急警報(WEA)テンプレートの承認は、AI翻訳をアクセシビリティの重要なツールとして位置付けています。

次世代通知システムに対する連邦安全義務化の収束

新たなサイバーインシデント報告規則により、重要インフラの所有者はサイバーセキュリティ・インフラセキュリティ庁(CISA)に72時間以内に通報することが義務付けられ、自動化されたマルチチャネル通知ワークフローへの需要が高まっています。運輸保安局(TSA)の2024年度〜2028年度資本投資計画も、交通拠点におけるサイバーセキュリティと自動スクリーニングを優先事項とし、相互運用性要件を強化しています。3億5,510万米ドルの緊急管理業績補助金(EMPG)は、気候変動に対応した警報機能を対象とし、プラットフォーム採用をさらに標準化しています。

抑制要因影響分析*

| 抑制要因 | CAGRフォーキャストへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーP25無線と5Gネットワーク間の相互運用性の格差 | −2.7% | 全国の農村部および部族管轄区域 | 中期(2〜4年) |

| 農村市町村の予算不足 | −1.8% | 農村部の郡および町村 | 長期(4年以上) |

| 州のデータプライバシーおよび侵害通知コンプライアンス負担の拡大 | −1.3% | 新たに強化されたプライバシー法を有する州 | 中期(2〜4年) |

| 過去の誤警報インシデントによる公衆の警報疲労 | −1.0% | 頻繁なテスト警報にさらされる機会の多い地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーP25および5Gネットワークとの相互運用性の格差

CISAの陸上移動無線(LMR)/LTEベストプラクティスガイドは、P25トークグループをブロードバンドチャネルに接続する際の持続的な技術的課題を強調しています。州からわずか42万5,000米ドルの補助しか受けられなかったサンタフェ郡の810万米ドルのP25改修工事は、無線アップグレードの財政的負担を示しています。FCCの2025年NG911信頼性調査手続きは、既存の無線ネットワークが新たな基準を満たせない場合、格差をさらに拡大させる可能性があります。

農村市町村の予算不足

料金収入の減少と競合する優先課題が農村部の911センターを圧迫しており、郡は基本サービスレベルを維持するために一般財源を転用するケースが増えています。ニューヨーク州だけで22億米ドルのNG911整備費用が必要とされており、地域の財政能力を超える近代化コストの規模を示しています。ハザード軽減計画は、多年度にわたる補助金コンプライアンスの管理負担を浮き彫りにしており、小規模な管轄区域の人員リソースをしばしば超過しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がソリューションの優位性を上回るペースで拡大

ソリューションセグメントは2025年の米国大規模通知システム市場の67.25%を占め、コア警報プラットフォームへの根強い支出を示しています。しかしサービス収益は、組織がIPAWS-Open 3.0およびFedRAMPのベンチマークを満たすためにマネージドインテグレーションに依存するにつれ、CAGR 18.95%で増加しています。プロフェッショナルサービスプロバイダーは、AI対応分析設定と24時間365日のシステム監視に対する需要の高まりから恩恵を受けています。

クラウドアーキテクチャがオンプレミスのフットプリントを縮小させるにつれてハードウェアの利益率は圧迫されていますが、可聴・視覚的な冗長性を必要とする病院やキャンパスではAlertas ビーコンなどの特殊デバイスが不可欠のままです。サブスクリプションライセンスはベンダーと購入者を継続的なアップデートロードマップに整合させ、一方でトレーニングサービスは機械学習ベースの脅威検知を活用するために台頭しています。その結果、特に社内の専門知識が不足している中堅市町村において、サービスは米国大規模通知システム市場規模のより大きなシェアを獲得する位置付けにあります。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

展開別:ハイブリッドモデルがクラウドとオンプレミスの分断を橋渡し

クラウド配信は2025年の米国大規模通知システム市場の71.80%を支配しましたが、CAGR 20.05%で拡大するハイブリッドモデルは、スケーラビリティとデータ主権要件の間の最適な妥協案を提供しています。機密性の高い業務を抱える連邦機関は、クラウド配信層と組み合わせたオンプレミスストレージを必要としており、この構成はBlackBerry AtHocの展開をサポートするFedRAMP Highフレームワークによって強化されています。

医療機関は、HIPAA(医療保険の携行性と責任に関する法律)に基づいて電子健康情報を保護しながら、モバイルの介護者への迅速な警報配信を維持するためにハイブリッドを採用しています。NG911の移行も同様に、州の緊急通報受理センター(PSAP)をパブリッククラウドの耐障害性へと引き寄せています。5Gが拡大するにつれ、ハイブリッドアーキテクチャは、レガシーP25無線をブロードバンドのプッシュ・ツー・トーク(PTT)アプリケーションと統合する企業の間で、米国大規模通知システム市場シェアのより大きな部分を獲得する見通しです。

アプリケーション別:ビル内システムが勢いを増す

分散型受信者・個人警報は2025年の米国大規模通知システム市場規模の45.90%のシェアを維持しており、SMS、電子メール、プッシュ通信の普及を反映しています。しかしビル内通知は、より厳格な生命安全基準が患者や学生の混乱を最小化するターゲット警報を要求するにつれ、CAGR 20.24%を記録しています。

映像および双方向音声カバレッジを義務付けるエレベーター通信基準は現在、米国の75%の管轄区域をカバーしており、キャブシステムの改修を促しています。病院は職員の緊急呼び出しのためにリアルタイム位置情報ウェアラブルを導入し、大学は悪天候時に室内レベルの指示を放送するための警報ビーコンを採用しています。

通信チャネル別:モバイルアプリが警報配信を変革

SMSは2025年の収益の31.40%を占め、輻輳下でのネットワーク信頼性が高く評価されています。モバイルアプリのプッシュ通知は、組織がリッチメディア、開封確認追跡、双方向チャットを優先するにつれてCAGR 20.93%で成長しています。FCCの多言語テンプレートはSMSのリーチを強化しますが、展開の遅延によりアプリベースのリアルタイム翻訳への移行が進んでいます。

避難時に人間による確認が必要な場合は、音声およびVoIPチャネルが依然として重要です。広域カバレッジのためのパブリックアドレスサイレンは継続して使用されており、クラウド制御システムがリモートからの起動を可能にしています。スマートビルセンサーを活用したIoTデバイス警報は、受信者のエンゲージメントを深めることが期待される新興の手段を表しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー業種別:ヘルスケアが成長リーダーとして台頭

政府および公共安全機関は2025年の収益の41.20%を生み出しており、住民への警告という法令上の義務を反映しています。ヘルスケアおよびライフサイエンスは、患者中心施設がプライバシーを保護しながら迅速なインシデント対応を確保する静音の室内特定警報を展開するにつれ、CAGR 21.08%に向かっています。

教育機関はクレリー法の監査のもとで堅固な予算を維持しており、350校以上の大学がInformaCastを利用して音声、テキスト、デジタルサイネージの統合警報を行っています。エネルギー・公益事業・運輸事業者は、高まるサイバー脅威の中で重要インフラを保護するために、大規模通知をSCADA、空港、鉄道のワークフローに組み込んでいます。

地理的分析

連邦機関は要件をほぼ統一しており、BlackBerry AtHocは2025年のFedRAMP High認可を経て連邦職員の80%をサポートするようになりました。州・市町村レベルの採用はまちまちで、ロサンゼルス国際空港(LAWA)などの資金が豊富な大都市圏はステークホルダーのセグメンテーションを伴うマルチチャネルシステムを導入しています。農村部および部族地域は依然としてFEMAおよび公共放送公社(CPB)の助成金に依存して放送リレー塔の近代化を進めており、不均一なセキュリティベースラインを浮き彫りにしています。

自然災害のプロファイルが地域の支出を形成しています。南東部の州はハリケーンに強い屋外サイレンを重視し、西部の管轄区域は山火事と地震の警報を優先しています。2018年の誤警報後のハワイの改革では、警報疲労に対処して公衆の信頼を再構築するために定期的なテストメッセージが含まれています。沿岸部の緊急管理部門はさらに、太平洋津波警報センターと連携し、地域のサイレン起動と世界的な地震データを統合しています。

北東部の高等教育機関の集積がクレリー法主導の展開を加速させている一方、南西部の急速な人口増加はスケーラブルなクラウドソリューションに対する市町村の需要を促しています。学術医療センターはイノベーションのハブとして機能し、後にコミュニティ病院に波及するAIトリアージの拡張機能を試験導入しています。その結果、資金調達、ハザードへのエクスポージャー、機関密度における地域格差が、米国大規模通知システム市場全体の採用軌跡を左右しています。

競合環境

米国大規模通知システム市場は中程度に分散した状態を維持しています。Thoma BravoによるEverbridge の18億米ドルの買収は、製品スイートの合理化とクロスポートフォリオ拡大に向けてプラットフォームを位置付けています [3]Everbridge、「Thoma Bravoとの合併契約」、everbridge.com。BlackBerry AtHocの2025年4月のFedRAMP High認可は、機密連邦ユースケース向けのオファリングを差別化し、長期的なサブスクリプション年間収益の確保につながる可能性があります。

Motorola Solutionsは補完的な機能を統合し、4億1,400万米ドルでRapidDeployおよびTheatroを買収して、クラウドベースのコンピューター支援指令(CAD)と店内通信をP25バックボーンと融合させ、2025年第1四半期に前年比6%の収益成長を支えています。Regroupなどの小規模イノベーターは、SourceForge のユーザー満足度表彰が示すように、機能の充実度と業種別テンプレートによってシェアを伸ばしています。

戦略的差別化は、AIを活用した分析、多言語対応、実証済みのコンプライアンス自動化に依拠する傾向が強まっています。IoTベースの緊急位置情報サービスに関する特許活動は、センサーネイティブな警報配信をめぐる将来の競争を示唆しています [4]Google Patents、「IoT向け緊急位置情報サービス」、patents.google.com。全体として、公共部門の要件の幅広さと急速な技術サイクルにより、単一ベンダーが市場を独占することはなく、大規模統合プラットフォームプロバイダーと並んでニッチな専門業者の参入余地が確保されています。

米国大規模通知システム業界リーダー

Everbridge, Inc.

Motorola Solutions, Inc.

Intrado Life & Safety (West Corp.)

OnSolve, LLC

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Motorola Solutionsは第1四半期売上高25億米ドルを報告し、マネージドサービスおよびP25契約が支えました。

- 2025年4月:BlackBerryはAtHocに対するFedRAMP High認可を取得し、連邦クラウド市場のアドレス可能範囲を拡大しました。

- 2025年2月:Everbridge はThoma Bravoによる1株35.00米ドル、総額18億米ドルの買収を完了しました。

- 2025年1月:FCCが13言語の多言語ワイヤレス緊急警報(WEA)テンプレートを承認し、実装を待っています。

米国大規模通知システム市場レポートの調査範囲

米国政府によるさまざまな公共安全目的への投資の急速な拡大が、この市場の成長を促進しています。さらに、この市場はコンポーネント、展開形態、アプリケーション、エンドユーザーによってセグメント化されています。アプリケーション区分は、ビル内、広域、分散型受信者によってさらに細分化されています。

| ハードウェア |

| ソフトウェア |

| プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| ビル内 |

| 広域屋外 |

| 分散型受信者/個人警報 |

| SMS/セルブロードキャスト |

| 音声通話およびVoIP |

| 電子メールおよびデスクトップポップアップ |

| パブリックアドレスおよびサイレンシステム |

| ソーシャルメディアおよびウェブフィード |

| IoTおよびコネクテッドデバイス通知 |

| 政府および公共安全 |

| 教育(K-12および高等教育) |

| 医療施設 |

| エネルギーおよび公益事業 |

| 運輸および物流 |

| 産業および製造業 |

| 商業および法人企業 |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| プロフェッショナルサービス | |

| マネージドサービス | |

| 展開形態別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| アプリケーション別 | ビル内 |

| 広域屋外 | |

| 分散型受信者/個人警報 | |

| 通信チャネル別 | SMS/セルブロードキャスト |

| 音声通話およびVoIP | |

| 電子メールおよびデスクトップポップアップ | |

| パブリックアドレスおよびサイレンシステム | |

| ソーシャルメディアおよびウェブフィード | |

| IoTおよびコネクテッドデバイス通知 | |

| エンドユーザー業種別 | 政府および公共安全 |

| 教育(K-12および高等教育) | |

| 医療施設 | |

| エネルギーおよび公益事業 | |

| 運輸および物流 | |

| 産業および製造業 | |

| 商業および法人企業 |

レポートで回答する主要な質問

米国大規模通知システム市場の現在の規模は?

市場は2026年に52億2,000万米ドルと評価されています。

米国大規模通知システム市場の成長速度はどのくらいですか?

2026年から2031年にかけてCAGR 18.62%が予測されています。

最も急速に拡大している展開モデルはどれですか?

ハイブリッドアーキテクチャは、機関がクラウドのスケーラビリティとオンプレミスの制御を組み合わせるにつれ、CAGR 20.05%で成長すると予測されています。

最も高い成長ポテンシャルを示すエンドユーザー業種はどれですか?

ヘルスケアおよびライフサイエンスは、患者中心の安全要件により2031年にかけてCAGR 21.08%でトップとなっています。

最終更新日: