自動識別・データキャプチャ(AIDC)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

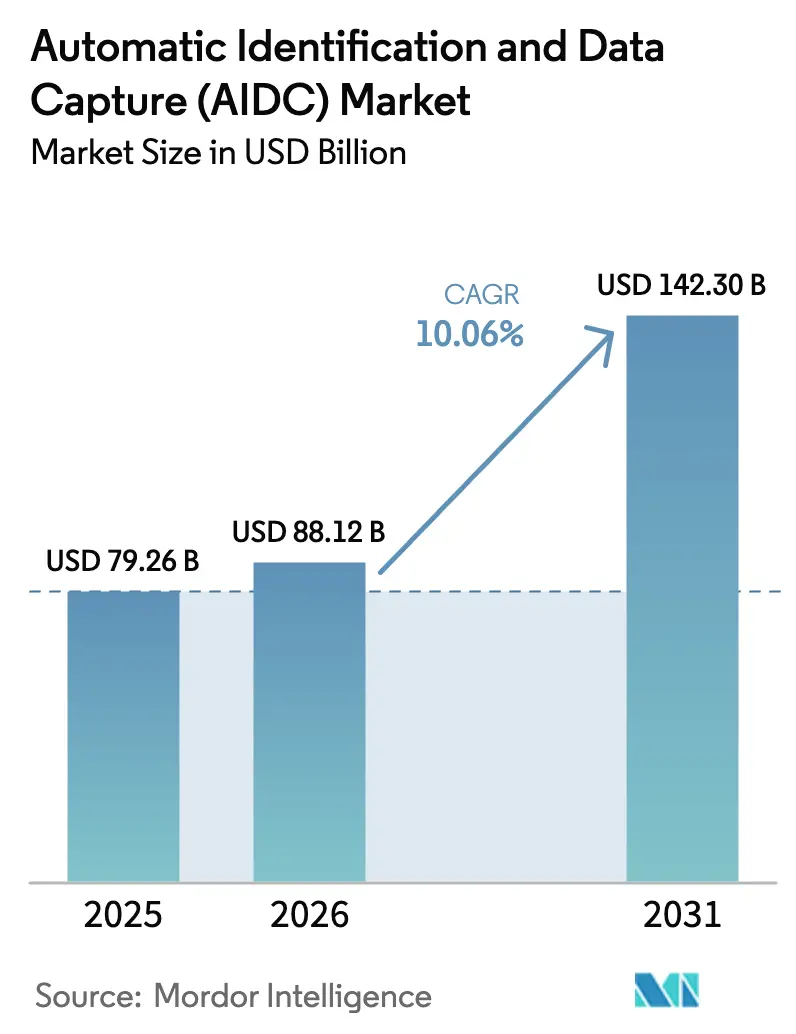

| 市場規模 (2026) | 88.12 十億米ドル |

| 市場規模 (2031) | 142.30 十億米ドル |

| 成長率 (2026 - 2031) | 10.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動識別・データキャプチャ(AIDC)市場分析

自動識別・データキャプチャ市場規模は、2025年の792億6,000万米ドルから2026年には881億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 10.06%で推移して2031年には1,423億米ドルに達すると予測されています。オムニチャネル小売の加速、労働力不足を背景とした倉庫自動化、政府のデジタルID推進プログラムにより、従来の販売時点管理スキャンを大きく超えたユースケースが拡大しています。ハードウェアが依然として支出の大半を占めているものの、異種スキャンイベントを正規化するソフトウェアプラットフォームは、企業がエッジ、クラウド、レガシーERPの統合を進める中で急速に拡大しています。低価格のアジア製ハンドヘルド端末が欧米スキャナーベンダーの利益率を侵食する一方、RFIDチップメーカーはバックスキャタープロトコルに関する特許の優位性を守ろうとしており、競争は激化しています。同時に、生体認証モダリティはパンデミック後の衛生ニーズに応えるべく非接触型の顔認証・虹彩認証へと移行しており、マシンビジョンサプライヤーは損傷したコードをクラウドに画像を送信することなくデコードする推論チップを組み込んでいます。

主要レポートのポイント

- エンドユーザー産業別では、小売・Eコマースが2025年に31.48%の収益シェアでトップとなり、輸送・物流は2031年にかけてCAGR 10.81%で拡大する見込みです。

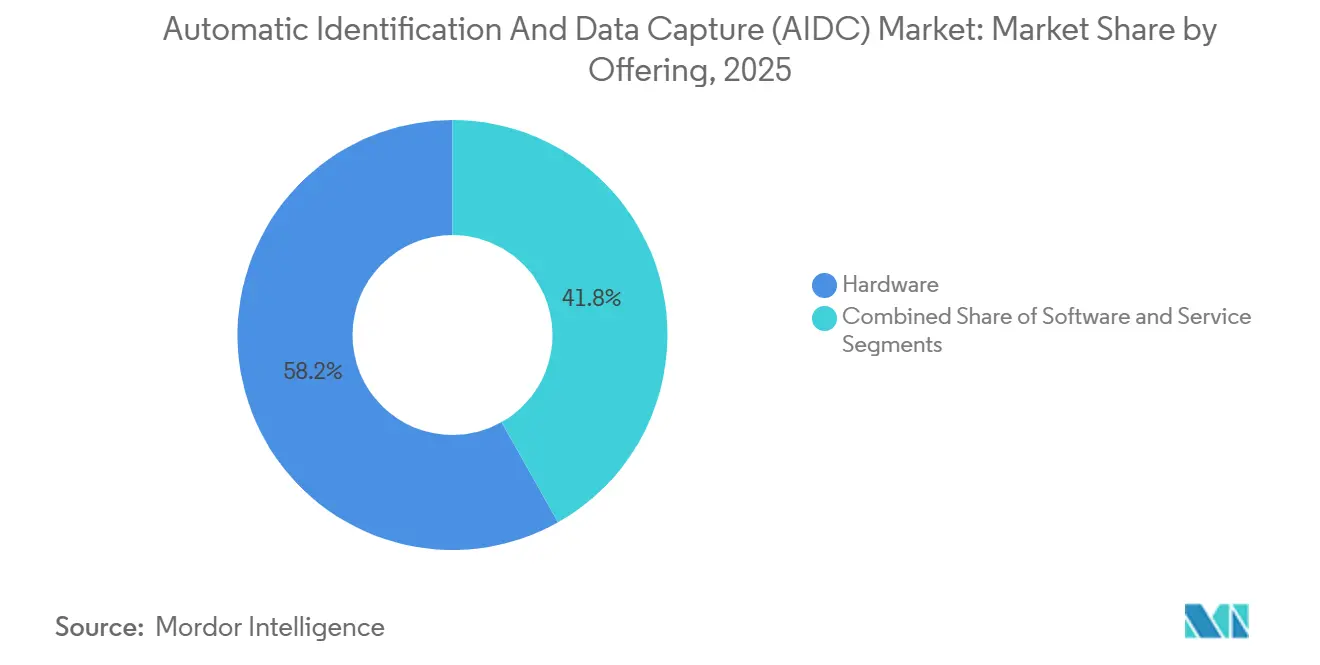

- 提供内容別では、ハードウェアが2025年収益の58.17%を占め、サービスは2026年から2031年にかけてCAGR 11.08%で成長しています。

- 製品別では、バーコードが2025年の価値の42.41%を保持し、RFIDは2031年までCAGR 10.84%を記録する見込みです。

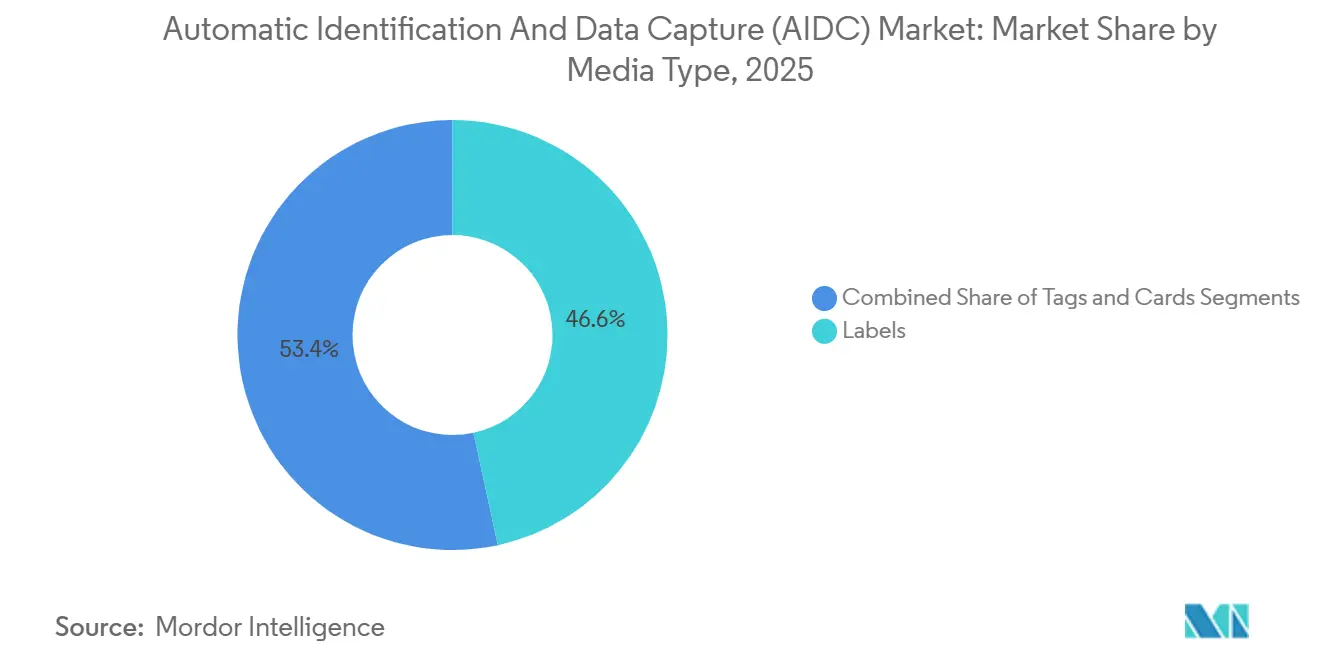

- メディアタイプ別では、ラベルが2025年の自動識別・データキャプチャ市場規模の46.63%のシェアで首位を占め、タグは2026年から2031年にかけてCAGR 10.98%で拡大すると予測されています。

- 地域別では、北米が2025年の支出の34.77%を占め、アジア太平洋地域が予測期間においてCAGR 10.91%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動識別・データキャプチャ(AIDC)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オムニチャネル小売における2D・QRコードへの移行加速 | +2.80% | 北米・欧州に早期集中するグローバル展開 | 中期(2〜4年) |

| アイテムレベル在庫管理に向けたUHF-RFID採用の急増 | +2.50% | 北米・欧州の小売業、アジア太平洋地域のアパレルへ拡大 | 中期(2〜4年) |

| 政府によるeIDおよびデジタル健康カードの展開 | +1.90% | アジア太平洋地域(インド、中国)、欧州(EUデジタルアイデンティティウォレット)、中東 | 長期(4年以上) |

| 労働力不足を背景とした倉庫自動化 | +1.70% | 北米・欧州の物流拠点、アジア太平洋地域への波及 | 短期(2年以内) |

| リアルタイムコールドチェーン追跡の義務化 | +0.90% | グローバルな製薬・食品セクター、北米・欧州での規制重点化 | 中期(2〜4年) |

| 旅行・セキュリティ回廊における非接触型生体認証ゲート | +0.70% | 北米、中東(GCC空港)、アジア太平洋地域(シンガポール、日本) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オムニチャネル小売における2D・QRコードへの移行加速

小売業者は、バッチ番号、有効期限、物理的パッケージとEコマースリストを結びつけるデジタルリンクURLを埋め込んだ2Dシンボルへの線形バーコードの置き換えを急速に進めています。GS1は2027年までに全販売時点管理でのマトリクスコード受け入れをグローバルに義務付けており、小売業者はチェックアウトスキャナーとバックオフィスシステムのアップグレードを迫られています。[1]GS1、「デジタルリンクと2Dバーコードの移行」、gs1.org アパレルや食料品チェーンはすでにQRコードを印刷しており、買い物客がスマートフォンでスキャンすることでフィットガイド、アレルゲン情報、返品ポリシーにアクセスできるようにし、スタッフによる検索や代替品の誤りを減らしています。より豊富なデータ容量は、担当者が引き渡し前に包装日などの鮮度情報を確認するオンライン購入・店舗受け取りワークフローもサポートします。2028年までに機械可読な開示を義務付ける欧州連合の食品ラベル指令によって採用がさらに促進され、規制圧力がグローバルな標準化の触媒となっています。2D対応が当然の要件となる中、対応が遅れた小売業者は陳腐化したハードウェア資産とチェックアウトスループットの低下というリスクに直面します。

アイテムレベル在庫管理に向けたUHF-RFID採用の急増

0.05米ドル以下のインレイコストと10メートルを超える読み取り範囲により、パッシブUHF-RFIDはパレットからアイテムのシリアル化へと移行しました。[2]Impinj、「RAIN RFIDソリューション」、impinj.com すべての衣料品にタグを付けるアパレルチェーンは現在、98%以上の在庫精度を達成し、リアルタイムの店舗レベルでの在庫補充を実現しています。製薬流通業者は、米国および欧州の偽造医薬品規制に対応するためにRFIDの系譜を活用し、電子機器ブランドは自動保証登録と真正性確認のためにパッケージにタグを埋め込んでいます。店舗出口に設置されたオーバーヘッドリーダーは万引き防止分析と組み合わせることで、損失を20〜30ベーシスポイント削減します。フェーズドアレイアンテナがより安価かつ高密度になるにつれ、読み取り速度は1秒以内に数百のタグを処理できるほど向上し、高速クロスドッキングハブでのユースケースが開かれています。

政府によるeIDおよびデジタル健康カードの展開

国家デジタルアイデンティティプログラムは、発行と検証のためのAIDCインフラを拡大しています。インドは2025年末までにアーユシュマン・バーラトの下でQRベースの健康カードを6億8,000万枚発行し、臨床記録を保険適格性と連携させました。[3]Impinj、「RAIN RFIDソリューション」、impinj.com 2026年の展開が義務付けられた欧州デジタルアイデンティティウォレットにより、市民は物理的な書類なしにQRまたはNFCで資格情報を提示できるようになります。[4]欧州委員会、「欧州デジタルアイデンティティウォレット」、ec.europa.eu 中国のデジタル人民元パイロットはすべての加盟店でQR受け入れを義務付けており、事実上AIDCを通貨システムに組み込んでいます。湾岸協力会議加盟国は非接触型チップを搭載した生体認証居住許可証の発行を開始し、国境および労働移動プロセスを効率化しています。これらのプログラムは、セキュアプリンター、生体認証登録ステーション、ハンドヘルド検証デバイスへの持続的な需要を生み出しています。

労働力不足を背景とした倉庫自動化

慢性的な労働力不足により、2025年に北米の倉庫賃金が8%上昇し、AIDCナビゲーションに依存した自動仕分けとロボティクスへの投資が促進されました。Amazonは2025年末までに床面設置のQRコードでナビゲートする75万台のモバイルロボットを稼働させており、サードパーティ物流企業もこれに追随しています。ビジョンベースの寸法計測システムは手動計測に取って代わり、運送業者の割増料金や請求紛争を回避します。自律型フォークリフトはRFIDパレットタグを使用して移送前に積荷の識別を確認し、パイロットでの誤出荷を40%削減しています。中堅オペレーターでも投資回収期間が18ヶ月未満となった今、自動識別・データキャプチャ市場は労働生産性戦略に不可欠な要素となっています。

制約要因影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーERP間のシステム間データフォーマット非互換性 | -1.20% | 数十年前のシステムを抱える製造業・医療セクターで深刻なグローバル課題 | 中期(2〜4年) |

| ブラウンフィールド工場におけるビジョンベースAIDCの高い初期設備投資 | -0.90% | 北米・欧州の製造業、アジア太平洋地域のグリーンフィールド施設への影響は限定的 | 短期(2年以内) |

| グレーマーケットからの低価格偽造バーコードスキャナー | -0.50% | アジア太平洋地域、中東、アフリカ、南米の新興市場 | 長期(4年以上) |

| 生体認証データ保存に対するプライバシーへの反発 | -0.40% | 欧州(GDPR施行)、北米(州レベルの規制)、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーERP間のシステム間データフォーマット非互換性

2015年以前のERPプラットフォームはバッチ更新向けに設計されており、GS1デジタルリンクURIやRAIN RFIDスキーマをネイティブに解析できないため、遅延が生じ、並行した手動ワークフローを強いられます。医療機関では、バーコード投薬データが患者投与システムに直接ストリーミングできない場合、有害事象アラートが遅延し、安全目標が損なわれます。独自の部品マーキングを使用するメーカーは、双方がISO/IEC 15434構文トランスレーターに投資しない限り、契約組立業者とシリアル化データを共有することが困難であり、多層トレーサビリティが断片化します。ERPの完全アップグレードは1,000万米ドルを超えることが多く、多くの企業はAIDC自動化のROIを損なう脆弱なミドルウェアブリッジに縛られたままです。

ブラウンフィールド工場におけるビジョンベースAIDCの高い初期設備投資

レガシーラインへの産業用カメラ、LED照明、エッジコンピューターの後付けは、1ラインあたり定期的に50万米ドルを超えます。2010年以前に建設された施設では、ネットワーク配線、振動絶縁、クリーン電源が不足していることが多く、付随するアップグレードにより総費用が2倍になることがあります。蛍光灯のちらつきが画像の鮮明度を損なうため、同期された高周波LEDアレイが必要となり、照明だけで予算の30%を消費する場合があります。利益率が約5%の中堅契約製造業者にとって、このような支出の償却は困難であり、投資回収期間が3年を超えます。その結果、アジア太平洋地域のグリーンフィールド工場は建設時にビジョンシステムを統合し、生産性格差を拡大させ、精密組立の海外移転を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:統合の複雑化に伴うサービスの拡大

サービスは2025年に控えめなシェアを占めるにとどまりましたが、企業がハイブリッドインフラ全体でRFIDストリーム、2Dバーコードスキャン、エッジビジョン出力を統合しようと苦闘する中、11.08%で成長しています。ハードウェアは現在の自動識別・データキャプチャ市場規模の基盤を担っていますが、コモディティ化によりスキャナーの利益率が圧縮され、価値はコンサルティング、システムインテグレーション、マネージドアップタイム契約へとシフトしています。ベンダーは現在、機器の可用性を保証し、コンポーネント障害リスクをオペレーターから移転する成果ベースの契約を提案しています。

複雑性の増大はプラットフォームの統合も促進しています。企業は、モバイルコンピューター、固定リーダー、スマートカメラからのデータを実用的なインサイトに正規化する単一の管理画面を求めています。ソフトウェアスタートアップは、コモディティスマートフォンをエンタープライズグレードのスキャナーに変えるSDKに対してベンチャーキャピタルを確保し、専用ハンドヘルドの販売を混乱させています。保守チームは、ファームウェアアップデート、サイバーセキュリティパッチ、分析機能を予測可能な月額料金に組み込んだエバーグリーンのサブスクリプションライセンスをますます好むようになっています。

製品別:アイテムレベルの経済性でRFIDがバーコードを上回る

バーコードは依然として販売時点管理および出荷ラベルのワークフローで主流ですが、インレイ価格の低下により利益率を損なうことなくアイテムのシリアル化が可能となり、RFIDが勢いを増しています。2025年のRFID ICの出荷量は22%増加し、自動識別・データキャプチャ市場シェアがパッシブUHFユースケースへとシフトしていることを示しています。アパレル、製薬、民生用電子機器は、レーザースキャナーでは不可能な、視線なしで数百のアイテムを同時に読み取る能力を高く評価しています。

マトリクスバーコードも進化を続けています。GS1のサンライズ2027期限により、世界中の小売業者が2Dシンボルを受け入れることを義務付けられているため、チェックアウトレーンはイメージングスキャナーへの再装備が進んでいます。スマートカードも非接触型への移行が進んでおり、タップアンドゴーの利便性が交通機関と決済を再形成する中、新規発行の70%以上を占めています。生体認証モジュールは、物理的アクセス用の指紋認証と国境管理用の顔・虹彩ハイブリッドに二極化しており、後者はパンデミックを契機とした非接触規範の恩恵を受けています。光学文字認識は税関書類や請求書処理の近代化を静かに進め、95%の抽出精度を達成し、以前は自動化が困難だった労働時間を節約しています。

メディアタイプ別:RFIDの数量増加によるタグの加速

ラベルは定着した物流ワークフローにより2025年に46.63%の収益を維持しましたが、パッシブUHFインレイの普及によりタグは10.98%の成長軌道を描いています。アパレルおよびフットウェアブランドはすべての衣料品に粘着タグを埋め込んでおり、特殊な金属取り付け型バリアントにより自動車部品や外科用器具へのRFIDの適用が拡大しています。タグの多様性は、ベンダーが過酷な環境向けにプレミアムインレイを価格設定しながら、ソフトグッズ向けにはサブペニーの利益率でコモディティ化されたウェットインレイを販売できるため、自動識別・データキャプチャ市場規模を拡大させています。

スマートフォンの普及率が低い地域や規制が物理的な証明書を要求する場所では、カードは依然として重要です。ここでもデジタル化のトレンドは見られ、欧州デジタルアイデンティティウォレットが携帯電話のセキュアエレメントに資格情報をホストすることでプラスチックへの依存を低減しています。ラベルは食品、飲料、製薬分野で引き続き活況を呈しており、コールドチェーンの全行程を通じて機械可読コードとともに人間が読めるデータが必要とされています。一方、温度逸脱を記録するアクティブタグは生物製剤輸送において高付加価値のニッチを開拓し、パッシブインレイの数倍の価格を実現しています。

エンドユーザー産業別:輸送・物流が最も高い成長軌道をリード

小売・Eコマースは2025年に31.48%の収益を占めましたが、輸送・物流はCAGR 10.81%で最も急速に成長すると予測されています。宅配業者はコンベアにRFIDトンネルとビジョン寸法計測システムを装備し、当日配達の約束を保証しています。航空会社はIATA決議753に対応するため手荷物処理ラインにRFIDリーダーを後付けし、誤取り扱い率を4分の1削減しています。港湾では改ざん警告を送信するRFIDシールの試験が行われており、グローバルサプライチェーンに年間最大300億米ドルの損失をもたらす盗難を削減しています。

製造業は自動車・航空宇宙のトレーサビリティ義務を満たすために直接部品マーキングを活用し、医療機関は患者安全のためにバーコード投薬管理に依存しています。金融機関は本人確認詐欺を抑制するために生体認証ATMを導入し、ホスピタリティブランドはQRコードで客室アクセスをエンコードするモバイルキーを展開しています。アーダールやアーユシュマン・バーラトなどの政府プログラムは、大規模な生体認証とQRカードが社会サービスを効率的に提供できることを示しています。エネルギー公益事業者はスマートメーターや変圧器にタグを埋め込み、資産監査と予知保全を自動化しています。

地域分析

北米は2025年に34.77%のシェアを維持しており、これは早期の倉庫自動化、厳格な医薬品シリアル化規制、25の空港での生体認証スクリーニングの拡大によるものです。物流オペレーターはビジョン寸法計測とRFID仕分けを導入して賃金上昇を相殺し、18ヶ月未満の投資回収を実現しています。カナダは2Dバーコード採用の先進国であり、食料品でのQRコードによるアレルゲン開示をパイロット展開しています。メキシコのニアショアリングブームは、自動車・電子機器輸出向けの直接部品マーキング需要を押し上げています。米国医薬品サプライチェーンセキュリティ法などのコンプライアンス要因が2031年まで投資の勢いを維持しています。

アジア太平洋地域はCAGR 10.91%で最も急成長する地域です。インドの6億8,000万枚のデジタル健康カードにより、公立病院全体でスキャナーとプリンターの大規模な展開が生まれています。中国はデジタル人民元決済でのQR受け入れを義務付け、AIDCを通貨基盤に組み込み、高耐久性プリントヘッドへの需要を促進しています。日本は、毎分200部品を超える速度で反射面のコードをデコードする協働ロボットとビジョンシステムを統合することで、労働力の高齢化に対処しています。韓国のフルフィルメントセンターはRFIDフロアタグで誘導される自律型ロボットを導入しており、オーストラリアは輸出規制を満たすためにRFIDベースの家畜追跡をパイロット展開しています。

欧州は強力な規制の追い風を享受しています。デジタルアイデンティティウォレットは2026年までの開始が義務付けられており、スマートカード、生体認証、QRインフラを刺激しています。ドイツの非接触型健康カードは処方ワークフローを簡素化し、英国の小売業者は持続可能性スコアも表示する2Dコードを解析するためにスキャナーをアップグレードしています。北欧の物流企業は再利用可能なパレットにタグを付けてデポジット返金を自動化しています。南欧のホスピタリティ施設は、来場者の流れを効率化し衛生基準に沿ったモバイルチケットとQRルームキーを採用しています。

南米、中東、アフリカは多様な成長を示しています。ブラジルは、近く施行される森林破壊ゼロ調達法に対応するため農業輸出品へのRFID導入をパイロット展開しています。アルゼンチンは現金使用を削減するためにQR決済レールの評価を行っています。湾岸協力会議加盟国は生体認証ゲートと電子政府プラットフォームに投資し、南アフリカは非接触型チップを搭載したIDカードへのアップグレードを進めています。ナイジェリアはRFIDパイロットラインで偽造医薬品に対抗し、エジプトは汚職抑制のためにバーコードベースの貨物マニフェストで港湾税関のデジタル化を進めています。

競合環境

自動識別・データキャプチャ市場は中程度に分散しており、上位5社であるZebra Technologies、Honeywell、Datalogic、Cognex、Impinj が合計で約35〜40%のシェアを占め、ニッチ専門企業には十分な余地が残されています。Zebra Technologiesはモバイルコンピューターの既存顧客基盤を活用し、スキャンイベントを在庫回転インサイトに変換するクラウド分析をクロスセルしています。Honeywellはロボティクスと音声ピッキングをスキャナーと組み合わせ、統合能力を持たないオペレーター向けにターンキー自動化を提供しています。ImpinjはエネルギーハーベスティングタグをRAIN RFID分野で開発することで、電池コストなしに読み取り範囲を拡大し、市場支配を守っています。

小規模な破壊的企業は、市販の携帯電話にスキャン機能を組み込むことで成長しています。ScandtのコンピュータービジョンSDKにより、小売業者はハードウェアコストの3分の1で民生用デバイスをエンタープライズスキャナーに変えることができ、季節的な採用急増に魅力的です。Newland AIDCやBluebird などの中国ベンダーはプレミアムハンドヘルドより最大40%安価に提供し、コスト重視のセクターでの採用を加速させています。特許出願はRFID衝突管理と偽造防止機能に集中しており、ImpinjとNXPは2024〜2025年に50件以上の申請を提出しました。標準化団体はデータがエコシステム間で自由に流れるよう相互運用性を推進しており、これによりロックインの利益が圧縮され価格競争が激化しています。

ホワイトスペースの機会はコールドチェーン物流に生まれており、メモリ付きバッテリーアシストタグが温度プロファイルを記録し、パッシブインレイの数倍の価格を実現しています。指紋センサーを内蔵した生体認証決済カードは、スキミング詐欺に悩む市場で普及しています。マシンビジョンサプライヤーはエッジAIを組み込み、越境画像転送を制限するデータ居住法を満たしながら劣化したマークをローカルでデコードします。クラウドコストの低下に伴い、分析ベンダーはバーコード、RFID、ビジョンストリームを統合して予知保全と損失管理を提供し、競争の場をデバイスからデータサービスへと移行させています。

自動識別・データキャプチャ(AIDC)産業リーダー

Datalogic S.p.A.

SICK AG

Honeywell International Inc.

Zebra Technologies Corporation

Omron Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:IdentivとInPlay Technologyが、コールドチェーンコンプライアンスと資産追跡を対象とした高付加価値物流アプリケーション向けBLE対応スマートラベルの共同開発を発表しました。

- 2025年3月:韓国が5,200万人の国民を対象とした国家デジタルIDの全国展開を完了し、政府サービスと商業アプリケーションを支える包括的な識別インフラを確立しました。

- 2025年2月:アルメニアがEU基準に準拠した新たな生体認証IDシステムを2026年に開始する計画を発表しました。

- 2025年1月:アテネが公共交通機関の運賃に非接触型決済システムを導入し、都市交通インフラにおけるNFC技術の採用拡大を示しました。

グローバル自動識別・データキャプチャ(AIDC)市場レポートの調査範囲

自動識別・データキャプチャ市場レポートは、提供内容(ハードウェア、ソフトウェア、サービス)、製品(バーコード、RFID、スマートカード、生体認証システム、OCR)、メディアタイプ(ラベル、タグ、カード)、エンドユーザー産業(製造業、小売・Eコマース、輸送・物流、医療・製薬、BFSI、ホスピタリティ、政府、エネルギー・公益事業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア | 固定リーダー・スキャナー |

| モバイルコンピューターおよびハンドヘルド端末 | |

| プリンター・エンコーダー | |

| ソフトウェア | |

| サービス | 統合・コンサルティング |

| 保守・サポート |

| バーコード | 1D |

| 2D・QR | |

| RFID | パッシブ(LF、HF、UHF) |

| アクティブ | |

| スマートカード | 接触型 |

| 非接触型 | |

| 生体認証システム | 指紋認証 |

| 顔・虹彩認証 | |

| 光学文字認識(OCR) | |

| その他の製品 | 磁気ストライプ、NFC、BLEタグ |

| ラベル |

| タグ |

| カード |

| 製造業 |

| 小売・Eコマース |

| 輸送・物流 |

| 医療・製薬 |

| BFSI |

| ホスピタリティ |

| 政府・公共部門 |

| エネルギー・公益事業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | GCC |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 提供内容別 | ハードウェア | 固定リーダー・スキャナー |

| モバイルコンピューターおよびハンドヘルド端末 | ||

| プリンター・エンコーダー | ||

| ソフトウェア | ||

| サービス | 統合・コンサルティング | |

| 保守・サポート | ||

| 製品別 | バーコード | 1D |

| 2D・QR | ||

| RFID | パッシブ(LF、HF、UHF) | |

| アクティブ | ||

| スマートカード | 接触型 | |

| 非接触型 | ||

| 生体認証システム | 指紋認証 | |

| 顔・虹彩認証 | ||

| 光学文字認識(OCR) | ||

| その他の製品 | 磁気ストライプ、NFC、BLEタグ | |

| メディアタイプ別 | ラベル | |

| タグ | ||

| カード | ||

| エンドユーザー産業別 | 製造業 | |

| 小売・Eコマース | ||

| 輸送・物流 | ||

| 医療・製薬 | ||

| BFSI | ||

| ホスピタリティ | ||

| 政府・公共部門 | ||

| エネルギー・公益事業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | GCC | |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年における自動識別・データキャプチャ市場の予測規模は?

同セクターは2026年からのCAGR 10.06%を背景に、2031年までに1,423億米ドルに達すると予測されています。

2031年にかけて最も急速に拡大するセグメントはどれですか?

輸送・物流は、運送業者がRFID、ビジョン寸法計測システム、ロボティクスを導入する中、CAGR 10.81%で成長すると予測されています。

2Dバーコードは小売業務にどのような影響を与えていますか?

GS1のサンライズ2027義務化により、バッチ番号、アレルゲン情報、デジタルリンクURLなどの豊富なデータをチェックアウト時に提供できるグローバルなスキャナーアップグレードが推進されています。

アパレルにおけるRFID採用が加速している理由は何ですか?

パッシブUHFタグのコストが現在0.05米ドル未満となり、ブランドが各衣料品をシリアル化して98%以上の在庫精度を達成できるようになりました。

レガシー工場でのビジョンベースAIDCの普及を妨げているものは何ですか?

カメラ、照明、エッジコンピューティングの要件により、ブラウンフィールドへの後付けは1ラインあたり50万米ドルを超えることが多く、投資回収期間が3年を超えます。

将来の成長に最も貢献する地域はどこですか?

アジア太平洋地域がCAGR 10.91%でトップとなり、インドのデジタル健康カード、中国のデジタル人民元展開、急速なEコマース拡大が成長を牽引しています。

最終更新日: