スペイン人工知能(AI)データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

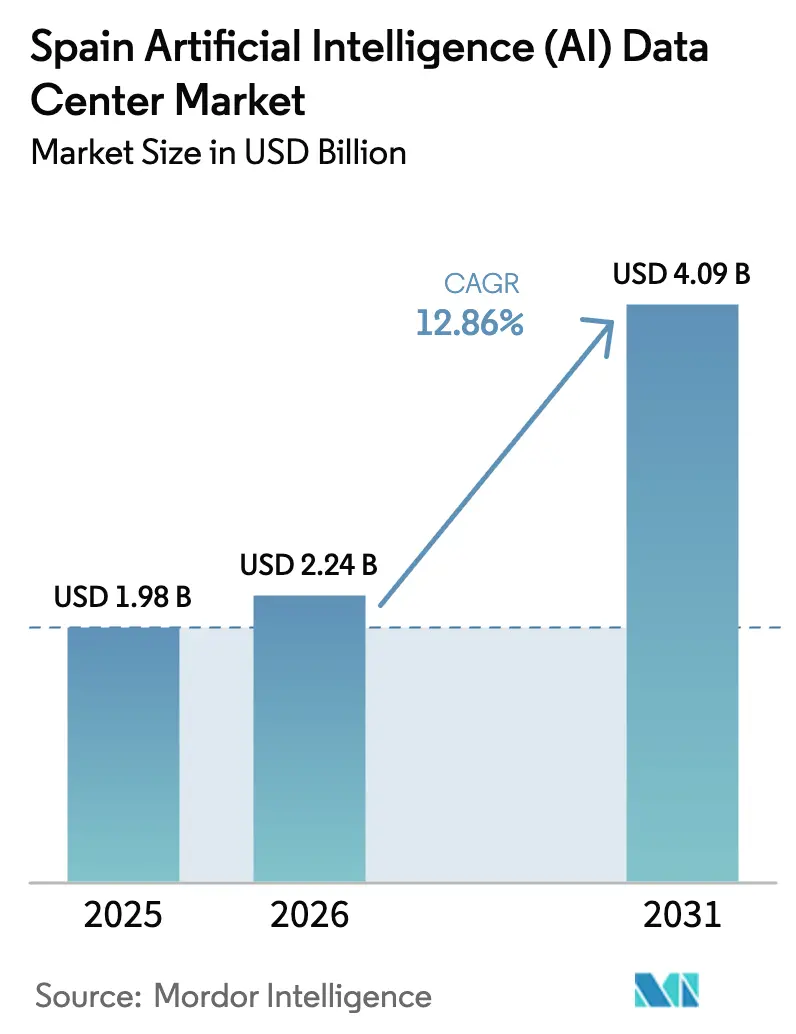

| 基準年の市場規模 (2025) | 1.98 十億米ドル |

| 市場規模 (2026) | 2.24 十億米ドル |

| 市場規模 (2031) | 4.09 十億米ドル |

| 成長率 (2026 - 2031) | 12.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン人工知能(AI)データセンター市場分析

スペイン人工知能データセンター市場は、2025年の19億8.000万米ドルから2026年には22億4.000万米ドルへと成長し、2026年から2031年にかけて12.86%のCAGRで2031年までに40億9.000万米ドルに達すると予測されています。このスペイン人工知能データセンター市場規模の拡大は、AWS、マイクロソフトおよびオラクルがソブリンクラウドの義務と厳格なGDPRコンプライアンス要件を支えとする大規模展開を主導するなか、すでにコミットされた230億米ドル超のハイパースケーラー資本を反映しています。需要は、GPUデンス型アーキテクチャへの急速なシフト、スペインAI戦略2024のもとで総額15億ユーロに上る持続的な公的インセンティブ、ならびに生涯運営コストを低減する再生可能エネルギー連動の電力購入契約(PPA)への顕著な転換によってさらに増幅されています。現在はクラウドサービスプロバイダーが設備増強をリードしていますが、5Gの普及と低遅延AI推論ワークロードの拡大に伴い、エンタープライズエッジの構築も増加しています。コンポーネントレベルでは、ソフトウェアが最大の収益シェアを維持する一方、オペレーターが液冷ラックおよび200〜400Gスイッチファブリックを導入するなかでハードウェアが最も速く加速しています。地域格差は依然として存在しており、マドリードがITパワーの大部分を集中させ、アラゴンが最大の開発パイプラインを提供し、バルセロナがグリッド制約にもかかわらずコロケーション拡張を引き付けています。

主要レポートの要点

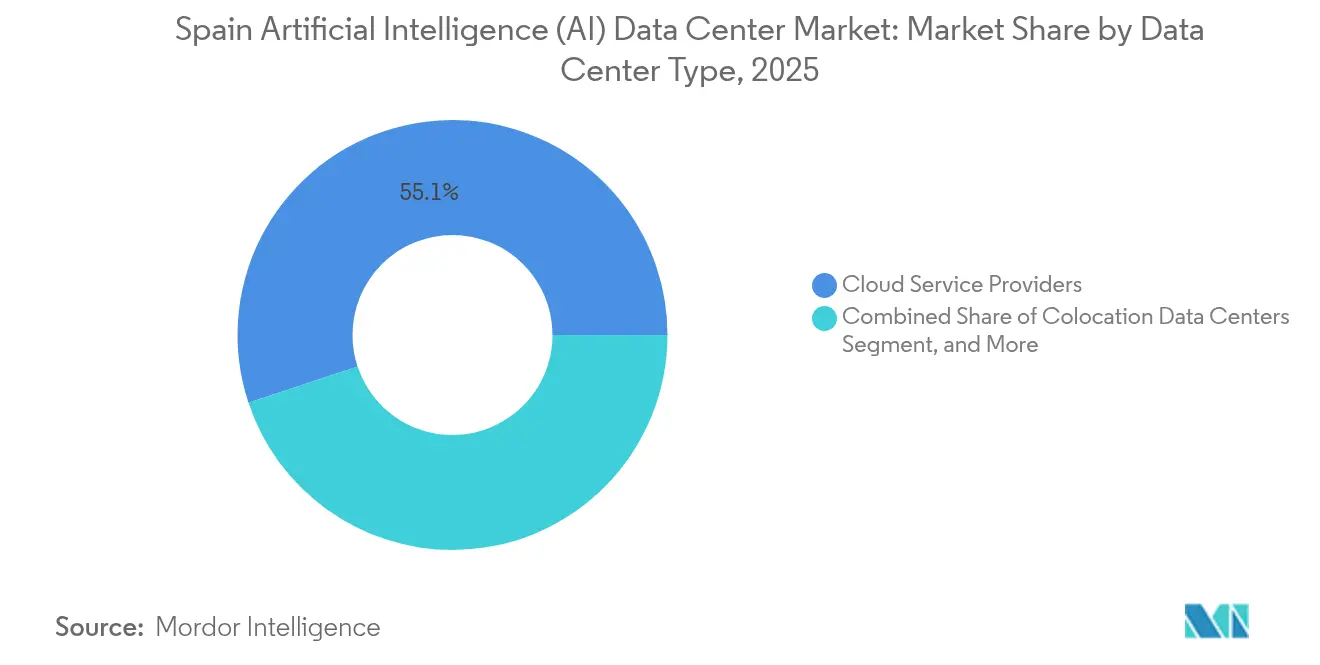

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年にスペイン人工知能データセンター市場シェアの55.10%をリードし、一方でコロケーションデータセンターは2031年にかけて15.58%のCAGRで成長する見込みです。

- コンポーネント別では、ソフトウェアが2025年のスペイン人工知能データセンター市場規模の45.20%を占め、一方でハードウェアは2031年にかけて15.47%のCAGRで成長しています。

- ティア標準別では、ティアIV施設が2025年のスペイン人工知能データセンター市場規模の61.05%のシェアを保持し、ティアIIIは2031年にかけて15.86%のCAGRで成長しています。

- エンドユーザー産業別では、ITおよびITESが2025年のスペイン人工知能データセンター市場シェアの33.40%を獲得し、インターネットおよびデジタルメディアセクターは2031年にかけて15.74%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン人工知能(AI)データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケーラーによるAI特化型クラウド構築 | +4.2% | マドリード、アラゴン、バルセロナ | 中期(2〜4年) |

| ソブリンクラウドおよびデータ居住地コンプライアンスの採用拡大 | +3.1% | 全国、マドリードに集中 | 短期(2年以内) |

| 200〜400Gスイッチファブリックの展開加速 | +2.8% | マドリード、バルセロナ、バレンシア | 中期(2〜4年) |

| マドリード地域におけるAIトレーニングクラスターの急速な導入 | +2.3% | マドリード首都圏 | 長期(4年以上) |

| イベリア半島における100%再生可能エネルギーPPAの利用可能性 | +1.9% | 全国、アラゴンが最も顕著 | 中期(2〜4年) |

| バッテリー式エネルギー貯蔵統合に対する税制優遇措置 | +1.2% | 全国、マドリードでの早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーによるAI特化型クラウド構築

230億米ドル超の発表済みハイパースケーラー支出が、液体冷却、高密度GPUクラスター、グリッド接続バッテリー貯蔵に向けた施設仕様を再構築しています。マイクロソフト単独でアラゴン内の複数のキャンパスに100億ユーロを充当しており、これは欧州大陸における単一地域への最大投資となっています。AWSはマドリードおよびその周辺に157億ユーロを展開し、オラクルは3番目のローカルクラウドリージョンに追加で10億米ドルをコミットしています。EDGNEXはハイパフォーマンスコンピューティングに特化した40MWのAIレディプラントを追加しており、専門サービスプロバイダーにとってのスペイン人工知能データセンター市場機会をさらに拡大しています。これらの同時進行プログラムにより、アラゴンには1,800MW超のパイプライン容量が集中し、スペインを欧州内の中核的なAIトレーニングノードとして位置づけています。

ソブリンクラウドおよびデータ居住地コンプライアンスの採用拡大

EU AI法の完全施行と、スペインの個人データ保護組織法が相まって、政府機関および規制対象企業はAIワークロードのローカライズを義務付けられています。国家安全保障スキームおよび王令法8/2023は、公共部門のデータがスペイン国内に留まること、および低排出とソブリン保護措置を証明するビッドを優先することを規定しています。[1]ガリゲス編集部「スペイン:勅令8/2023における電力セクターへの新たな措置」、ガリゲス、garrigues.com BBVAのGoogle Cloud Spainへの移行は、金融機関がコンプライアントなマルチクラウド戦略の先例を設けていることを示しています。ソブリン対応施設へのプレミアム価格設定はMWあたりの収益を押し上げ、国内オペレーターへの高いリターンを支援し、スペイン人工知能データセンター市場の軌道を強化しています。

200〜400Gスイッチファブリックの展開加速

ノキアはESpanixにスペイン初の400G IXP(インターネットエクスチェンジポイント)を実現し、複数の100GEリンクを置き換えて消費電力を30%削減しました。[2]Ariana Lynn, "ESpanix Deploys Spain's First 400G IXP Connectivity with Nokia," The Fast Mode, thefastmode.com オペレーターはGPUクラスターを接続するためにArista 7700R4およびNVIDIA Spectrum-Xプラットフォームを標準化し、メトロキャンパス間での分散トレーニングを促進しています。その結果生まれた低遅延バックボーンは大規模言語モデルの開発を支援し、エッジ展開を促進するとともに、全主要都市圏にわたるスペイン人工知能データセンター市場のスケールアップを下支えしています。

マドリード地域におけるAIトレーニングクラスターの急速な導入

マドリードはスペインの研究機関の大多数を擁し、150億ユーロのスペインAI戦略のもとで配分された公的資金の恩恵を受け、2030年までに約792MWのIT容量を収容する見込みです。MareNostrum 5のアップグレードおよびCSICの人材育成プログラムは、データサイエンス専門家の安定したパイプラインを確保し、新規参入者の運営リスクを低減しています。1キャビネットあたり80kWを超えるGPUデンスラックにより、マドリードの施設は従来のエンタープライズ環境と差別化され、AIモデルトレーニングの拠点としての同都市圏の地位を確固たるものにしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バルセロナおよびバレンシア都市圏のグリッド混雑 | –2.8% | バルセロナ・バレンシア首都圏 | 短期(2年以内) |

| 干ばつ傾向の州における水使用制限の強化 | –2.1% | カタルーニャ、バレンシア、アンダルシア | 中期(2〜4年) |

| 2024年以降の建設資材インフレの上昇 | –1.7% | 全国、マドリード・バルセロナで深刻 | 短期(2年以内) |

| AI最適化施設の運用・保守に係る国内人材プールの不足 | –1.4% | 全国、マドリードに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バルセロナおよびバレンシア都市圏のグリッド混雑

バルセロナの設置済みITロードは42MWにとどまり、これはマドリードのフットプリントの4分の1に過ぎません。送電ノードが飽和状態にあり、新規利用者は王令法8/2023のもとでkWあたり40ユーロの保証金を納付しなければなりません。[3]DataCenterDynamics Staff, "News Spain - DCD," DataCenterDynamics, datacenterdynamics.com ヴォーダフォンが70%の稼働率で運営された最近の停電は、供給の不安定性を浮き彫りにし、多くのデベロッパーをカンタブリアとエストレマドゥーラに転向させています。パナットーニが88MWの建設承認を取得した一方、このようなプロジェクトは開発リスクが高くタイムラインが延長するため、これらの都市圏におけるスペイン人工知能データセンター市場の近期成長を抑制しています。

干ばつ傾向の州における水使用制限の強化

カタルーニャおよびバレンシアにおける長期干ばつにより、地方政府は産業用水の割当を厳格化しており、従来の蒸発冷却方式に課題をもたらしています。オペレーターは現在、閉回路または液体浸漬システムを導入しており、これによって設備投資が15〜25%増加するものの、チップあたり400Wを超える熱を放散するGPUリグには不可欠です。地域冷熱供給および廃熱回収スキームは競争上の差別化要因となりつつあり、先進的な熱設計を持つ既存事業者に優位性をもたらす一方、資本力の低い新規参入者の拡大を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:クラウドプロバイダーがソブリンシフトをリード

クラウドサービスプロバイダーは2025年のスペイン人工知能データセンター市場シェアの55.10%を保持しており、メガワット導入合計を支配するハイパースケーラーの展開に依存しています。このセグメントは、公共ワークロードを国境内に留めることを義務付けるソブリン規制から直接的な恩恵を受けています。特に金融および医療分野のエンタープライズ顧客は、データ主権規則を満たすためにAIアプリケーションをこれらのローカルホスト型ハイパースケールリージョンに移行しており、オペレーターの収益の可視性を高めています。コロケーションデータセンターは設置基盤こそ小規模ですが、オンプレミスの管理とハイパースケーラーの経済性を融合させたハイブリッドクラウド戦略に牽引され、15.58%のCAGRを記録すると予測されています。プラットフォーム中立型プロバイダーは、コンプライアンス認証、メトロ間接続、オンデマンドGPU提供を強調し、スペイン人工知能データセンター市場内でシングルテナントクラウドに適さないワークロードを獲得しています。

3番目の成長軸はエンタープライズ・オンプレミス・エッジ施設にあります。ヴォーダフォンは2025年末までに100のエッジサイトを達成する意向を示しており、ユーザーにより近い場所に推論機能を提供してアプリケーション応答時間をミリ秒単位で短縮しています。産業および通信の垂直市場では、工場や携帯電話基地局施設に組み込まれるマイクロモジュラー設計が採用され、既存の電源とファイバーを活用しています。各インストールはサブメガワット規模ですが、集積されたフットプリントはAI調整済みモニタリングソフトウェア、リモートハンズサービス、地域間接続の需要を押し上げています。その結果、クラウド、コロケーション、エッジが補完的なスタックを形成し、2030年まで一体としてスペイン人工知能データセンター市場の全体像を定義しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアの優位性とハードウェアの加速

ソフトウェアは2025年支出の45.20%を生み出しました。これは組織がコンテナ化環境上でのAIモデルオーケストレーション、自然言語処理、コンピュータビジョンフレームワークを優先したためです。PyTorchやTensorFlowなどのディープラーニングライブラリは頻繁なアップデートと専門的なチューニングを必要とし、マネージドサービスプロバイダーに年金型の収益ストリームをもたらしています。それでも最も速い価値成長が現れるのはハードウェアセグメントであり、GPUクラスターおよびカスタム推論ASICによって15.47%のCAGRが牽引されています。EDGNEXのようなオペレーターはチップへの直接液体冷却を中心にデータホールを設計し、最大120kWのラック密度を実現することで、床面積ではなく消費電力に連動した新たなコロケーション価格ティアを解放しています。

施設が2N電源供給、リチウムイオンバッテリー貯蔵、外気節約装置を統合して持続可能性目標を達成するにつれ、電力および冷却インフラへの投資も膨らんでいます。これらのサブシステムは現在、総建設コストの3分の1以上を占めており、規制圧力と環境・社会・ガバナンス(ESG)指標に連動した投資家のデューデリジェンス基準の両方を反映しています。それと同時に、予測的保守からサイバーセキュリティに至るサービスオーバーレイが展開済みのベースを収益化し続け、スペイン人工知能データセンター市場規模のサービス部門が物理的な容量成長に追いつくことを確保しています。

ティア標準別:ティアIVの信頼性とエッジの柔軟性

ティアIV施設は2025年のスペイン人工知能データセンター市場規模の61.05%を占めました。これは銀行、医療、政府の購買者が同時保守可能なサイトと耐障害性設計を要求したためです。冗長電力供給、デュアルトランス変電所、ホットアイル封じ込めは、リアルタイム不正検知や医療画像診断を実行するAIワークロードに対して絶対に欠かせない条件です。これらの特性はプレミアム価格を要求し、主要都市圏の既存オペレーターに対して信頼性ベースの競争優位性を維持しながら平方フィートあたりの高い収益を持続させています。

一方、ティアIII展開は、エッジノードとコスト志向のエンタープライズワークロードがわずかに低い冗長性を許容し納期短縮を優先するなか、15.86%のCAGRで市場をリードすると予測されています。ノキアが支援する400G IXPアップグレードはティアIIIサイトにネットワークレベルの回復力をもたらし、知覚される信頼性のギャップの大部分を埋めています。地方のアラゴンでは、高速建設のティアIIIシェルを12か月以内に建設でき、大規模キャンパスを段階的に資本投資するハイパースケーラーのニーズに応えています。総じて、ティア選好における二軌道の軌道は、スペイン人工知能データセンター市場が稼働時間の要請と資本効率をいかにバランスさせているかを示しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:ITセクターがデジタルトランスフォーメーションをリード

ITおよびITES企業は2025年収益の33.40%を獲得しました。ソフトウェアベンダーやシステムインテグレーターが低遅延のAI開発サンドボックスを求めたためです。多くの企業はクライアントのコンプライアンス監査を満たしつつクラウドライクな弾力性を享受するため、マルチテナント施設内の専用ケージを採用しています。インターネットおよびデジタルメディア企業は、ストリーミング、ソーシャルネットワーク、ゲームにまたがり、大規模なGPUクラスターで発展する推薦エンジンと生成コンテンツパイプラインに牽引されて2031年にかけて最高の15.74%のCAGRを記録する見込みです。これらの企業はマドリードとバルセロナに引き寄せられ、西欧の最も密度の高いインターネットエクスチェンジへの30ms未満の往復遅延を活用しており、コンテンツ配信事業者の間でのスペイン人工知能データセンター市場のプロフィールを高めています。

BFSI(銀行・金融サービス・保険)プレーヤーはAI対応リスクスコアリングおよびアルゴリズム取引を強化しており、BBVAのGoogle Cloud Spain展開が規制対象マルチクラウドの概念実証として機能しています。医療およびライフサイエンスの関係者は診断画像AIに投資し、複雑なシミュレーションにMareNostrum 5のスーパーコンピューティングノードを活用しています。製造および産業IoTユーザーは品質保証と予測保全のためのエッジ組み込み推論を求め、政府および防衛部門は言語翻訳と国境警備分析をカバーするソブリンAIプロジェクトを開始しています。通信オペレーターは最終的に、ネットワーク全体の5G最適化と顧客向けチャットボットを支えており、スペイン人工知能データセンター産業の収益プールを多様化しています。

地理分析

マドリードは国内のすべての競合を大きく上回り、AWS、マイクロソフト、オラクルが資本コミットメントを深め、国家AI戦略が公的資金を地元研究クラスターに集中させるなか、2030年までに792MWの設置済みITパワーを見込んでいます。密度の高いファイバーネットワーク、整備されたグリッドサブステーション、および成長する人材パイプラインが、二次プロバイダーやニッチサービス企業を引き付けるポジティブなフィードバックループを形成しています。カスティーリャ・ラ・マンチャの太陽光発電所と結びついた電力購入契約は持続可能性の実績をさらに強化しており、海外投資家にとってのスペイン人工知能データセンター市場の可視性を高めています。

バルセロナはグリッドの余裕において遅れをとっているものの、年初来でコロケーションの空きスペースを68%拡大しており、2025年までに1億2.480万ユーロの収益に達する軌道上にあります。同市はマルセイユおよびフランクフルトへの国境越えファイバーから恩恵を受けており、汎欧州AIトラフィックのための地中海ゲートウェイとして位置づけられています。デベロッパーは、水使用量を大幅に削減するオンサイトサブステーションおよび地域冷熱供給パートナーシップを通じて電力制約を緩和しています。これらの改善により段階的な容量が解放され、構造的なボトルネックにもかかわらずスペイン人工知能データセンター市場マップにおけるバルセロナの関連性が維持されています。

アラゴンはアイルランド以外の欧州最大のハイパースケーラークラスターとして台頭し、マイクロソフトの複数キャンパス建設およびQTSの300MW Calataraoプロジェクトを含む1,800MW超のパイプラインを擁しています。自由な土地利用政策、豊富な風力・太陽光資源、低人口密度がパーミットの取得を容易にし、コミュニティの反発を軽減しています。カンタブリアやエストレマドゥーラなどの近隣地域がバルセロナおよびバレンシアのグリッド飽和によって生じたオーバーフロー需要を吸収しているものの、それらの総合的な影響はスペイン人工知能データセンター市場の圧倒的な大部分を占めるマドリード・バルセロナ・アラゴン回廊に対して補完的なものに留まっています。

競合状況

スペイン人工知能データセンター市場は中程度の集中に傾いており、AWS、マイクロソフト、オラクルがソブリンクラウド契約における先行者利益とハイパースケール経済性を活用しながら、2030年までに見込まれる設備増強の推定60%を支配しています。Equinix、Digital Realty、Global Switchなどの従来のコロケーション専業業者は、メトロ接続ファブリック、クロスコネクトエコシステム、AIワークロード向け専門コンプライアンス提供物を通じて差別化を図っています。NabiaxおよびEDGNEXは高密度のGPUレディスイートを追求し、エンタープライズテナントにとって市場投入までの時間を短縮するティアIIIシェル内にニッチを切り開いています。

スペインのインフラ大手も積極的に参入しています。ACSはデータセンター資産に60億〜120億ユーロを投資する意向を発表し、イベルドローラは再生可能エネルギーを背景としたキャンパスを共同開発するパートナーを探しています。これらの動きは長期インフラ資本とエンジニアリングのノウハウを注入し、競争を激化させ利回りを圧縮する可能性があります。技術競争は冷却効率に集中しており、液体浸漬、リアドア熱交換器、廃熱再利用はAIクラスターを対象とした入札の必須条件となっています。

規制上のハードルが戦略を形成しています。王令法8/2023は新規グリッド接続に対して競争入札を導入しており、健全なバランスシートと実績ある建設規律を持つオペレーターを暗黙的に優遇しています。持続可能性指標、特に100%再生可能エネルギーPPAおよび低い水使用効率(WUE)スコアが、官民のRFPで決定的な要素となっています。このような背景のもと、ゴールドマン・サックス・アセット・マネジメントおよび国際ファンドが関与するNabiaxの売却プロセスに例示されるM&Aの活動は、投資家が規模と地理的多様化を求めてスペイン人工知能データセンター産業を統合するなか、増加する姿勢にあります。

スペイン人工知能(AI)データセンター産業リーダー

IBM Corporation

Amazon Web Services Inc.

Microsoft Ireland Operations Ltd.

Alphabet Inc. (Google Cloud Spain SL)

Meta Platforms Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:全国規模の停電時にスペインの通信キャリアが非常用発電機を稼働させ、ヴォーダフォンが70%の稼働率で運営されたことで、データセンターのグリッド信頼性の問題が浮き彫りになりました。

- 2025年3月:マイクロソフトはスペインでのデータセンター事業を拡大すると発表しました。アラゴン州政府は、マイクロソフトがサラゴサのプエルト・ベネシア近くに新たなデータセンターキャンパスを建設するために追加で30億米ドルを投資すると発表しました。同社はまた、今後2年間でスペインのクラウドコンピューティングおよびAIインフラに21億米ドルを投資する計画です。

- 2025年3月:マイクロソフトは100億ユーロのアラゴンプログラムの一環としてサラゴサに追加キャンパスを発表し、スペイン最大のハイパースケーラークラスターを強化しました。

- 2025年3月:グーグルはExus Renewablesと35MWの風力PPAに署名し、2025年に入って3件目のスペインにおける再生可能エネルギー契約となりました。

スペイン人工知能(AI)データセンター市場レポートの範囲

本調査は、ハイパースケール、コロケーション、エンタープライズ、エッジ施設をカバーし、データセンターにおけるAIアプリケーションの全スペクトルを網羅しています。分析はコンポーネント別にセグメント化されており、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には、電源、冷却、ネットワーク、IT機器などが含まれます。精査対象のソフトウェア技術は、機械学習、ディープラーニング、自然言語処理、コンピュータビジョンを包含しています。本調査はこれらのアプリケーションの地理的分布も評価しています。さらに、持続可能性とカーボンニュートラル目標へのAIの影響を評価しています。AIサポートインフラに携わる市場プレーヤーを詳述した包括的な競合状況が提示されており、様々なAIデータセンタータイプ全体で使用されるハードウェアとソフトウェアの両方を包含しています。市場規模は市場内の製品およびソリューションプロバイダーが生み出す収益で算出され、予測は各セグメントについて百万米ドル単位で提示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電源インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェア | 技術 |

| 機械学習 | |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータビジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信オペレーター |

| 銀行・金融サービス・保険(BFSI) |

| 医療およびライフサイエンス |

| 製造および産業IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電源インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェア | 技術 | |

| 機械学習 | ||

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信オペレーター | ||

| 銀行・金融サービス・保険(BFSI) | ||

| 医療およびライフサイエンス | ||

| 製造および産業IoT | ||

| 政府および防衛 | ||

レポートで回答される主要な質問

スペイン人工知能データセンター市場の現在の価値はどれくらいですか?

市場は2026年に22億4.000万米ドルと評価されており、2031年までに40億9.000万米ドルに達する軌道上にあります。

スペイン人工知能データセンター市場で最大のシェアを持つセグメントはどれですか?

クラウドサービスプロバイダーが2025年の数字に基づき55.10%のシェアでリードしています。

スペインのどの地域が最大のハイパースケーラー容量のパイプラインを擁していますか?

アラゴンはアイルランド以外では最大の集中度となる1,800MW超の計画済みITパワーを擁しています。

スペインのAIデータセンターにおけるハードウェア支出に予測されるCAGRはどれくらいですか?

ハードウェア収益は2031年にかけて15.47%のCAGRで成長する見込みです。

スペインではなぜティアIII施設がティアIVよりも速く拡大しているのですか?

エッジコンピューティングのニーズと低い建設コストがティアIIIの15.86%のCAGRを牽引しており、ネットワークのアップグレードが信頼性のギャップの大部分を埋めています。

最終更新日: