ニードルコーク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

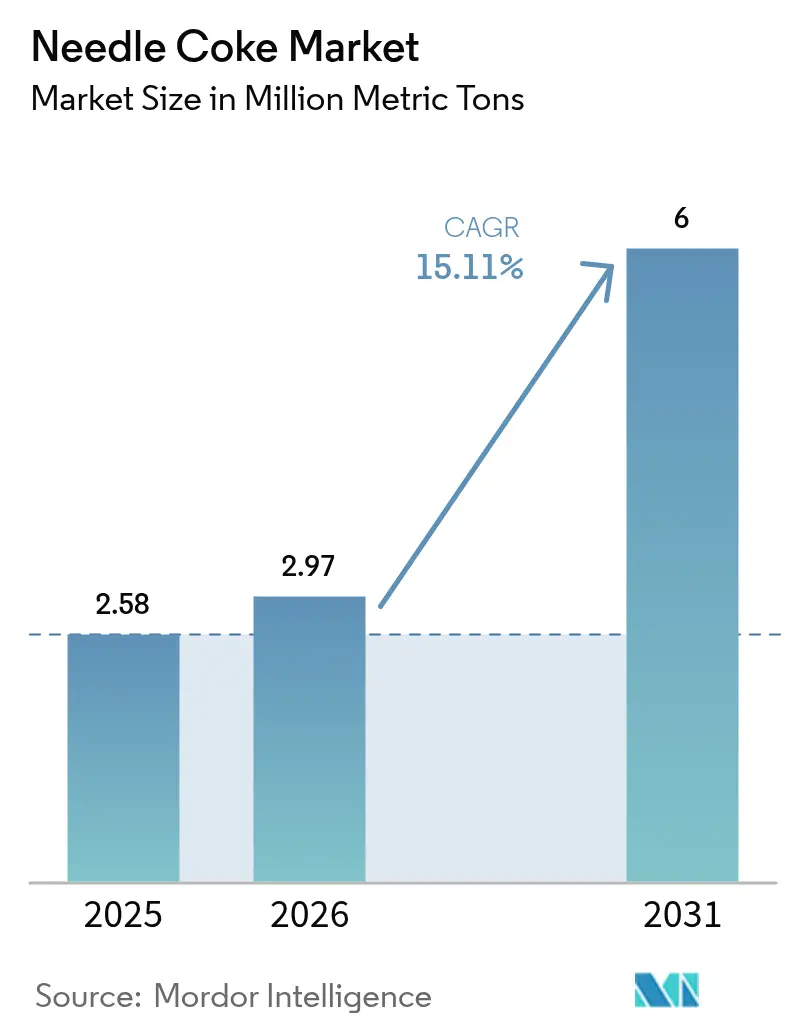

| 市場取引高 (2026) | 2.97 百万メートルトン |

| 市場取引高 (2031) | 6 百万メートルトン |

| 成長率 (2026 - 2031) | 15.11% CAGR |

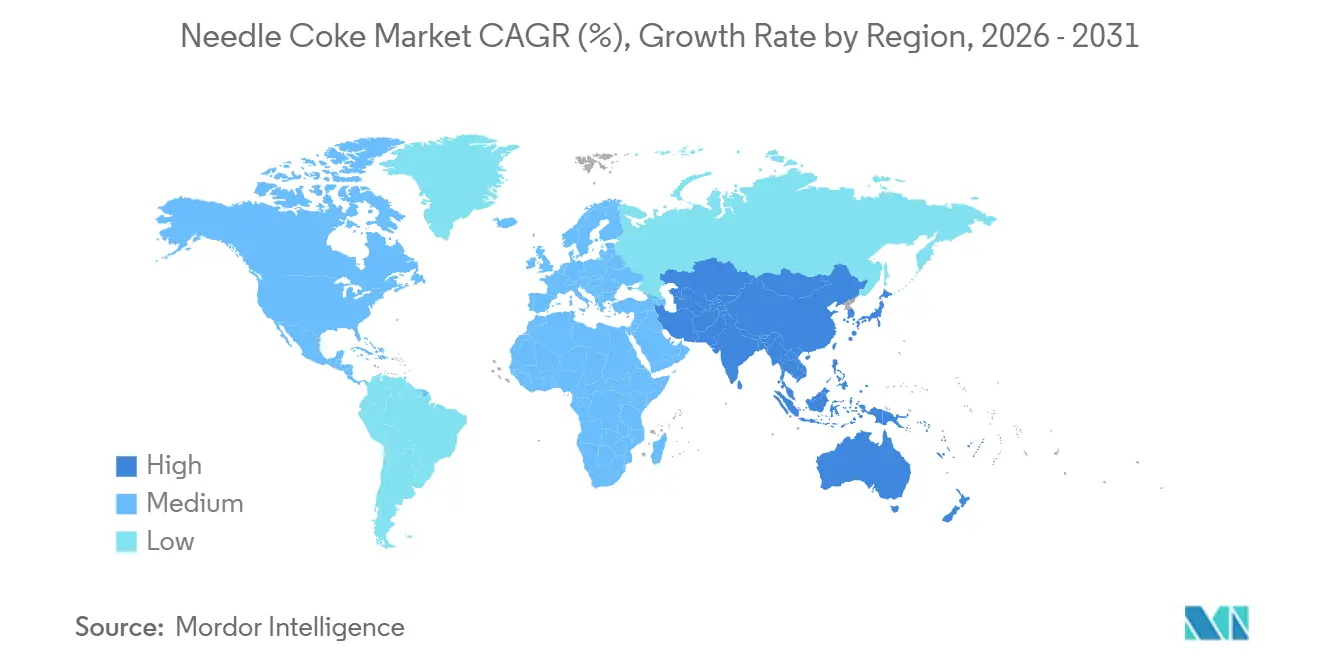

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニードルコーク市場分析

ニードルコーク市場規模は、2025年の258万メートルトンから2026年には297万メートルトンに成長し、2026年〜2031年の15.11%のCAGRで2031年までに600万メートルトンに達すると予測されています。電気アーク炉(EAF)製鉄能力およびリチウムイオン電池ギガファクトリーの構造的拡大が需要を加速させており、一方で超低硫黄デカントオイルを生産する製油所のアップグレードが石油ルートの品質と供給安定性を向上させています。中国および欧州連合における鉄スクラップ義務の強化が電極消費の持続的な下支えとなっており、垂直統合型メーカーは自社保有の遅延コーキング設備を活用して原料コストを安定化させています。一方、か焼工程におけるパッフィングを抑制するプロセス特許や、パイロットスケールの黒鉛リサイクルプログラムは、長期的な供給ダイナミクスを再編しうるコスト削減の可能性を示唆しています。

主要レポートのポイント

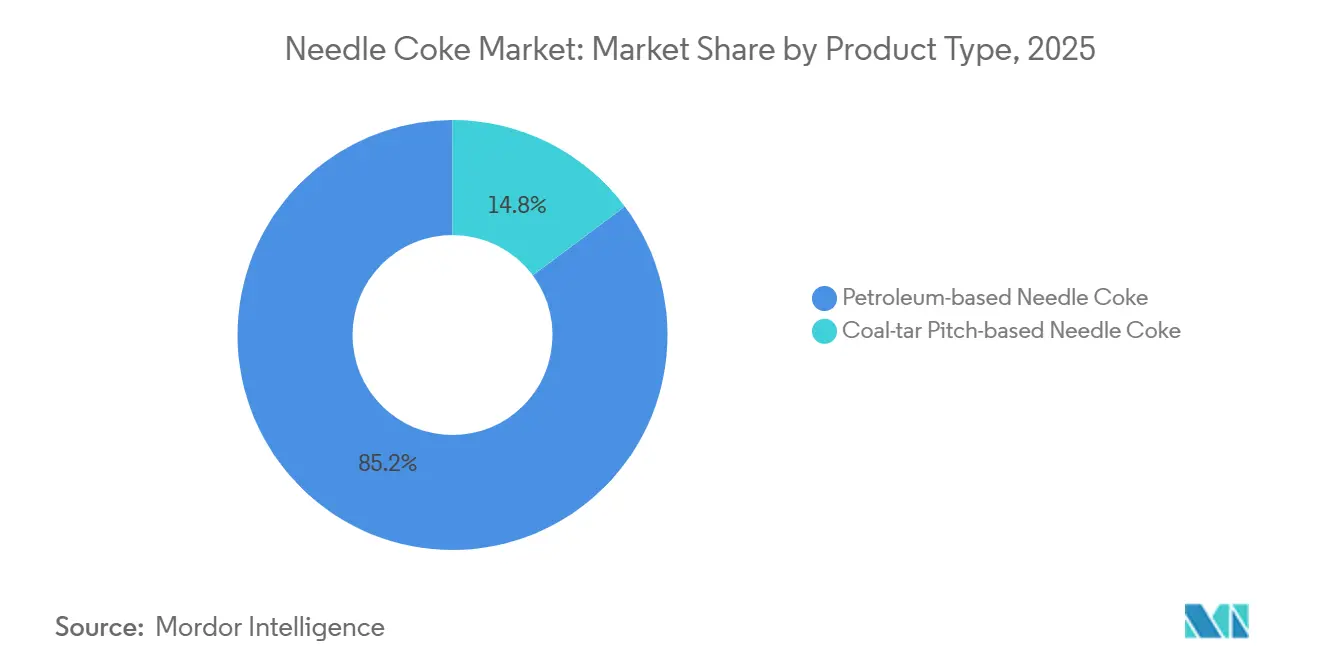

- 製品タイプ別では、石油系ニードルコークが2025年のニードルコーク市場シェアの85.23%をリードし、2031年までに16.18%のCAGRで成長すると予測されています。

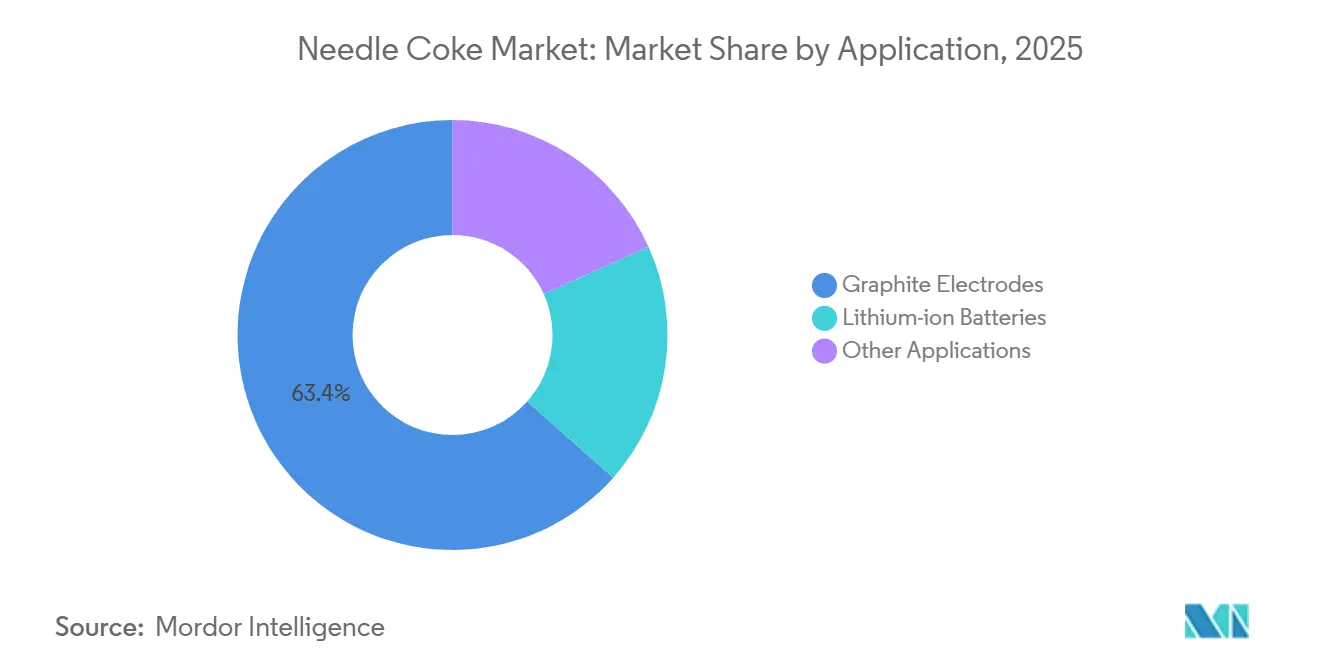

- 用途別では、黒鉛電極が2025年の63.45%を引き続き占める一方、リチウムイオン電池は2031年までに22.38%のCAGRで最も速い成長軌道を記録しています。

- 地域別では、アジア太平洋が2025年の数量の87.88%を占め、2031年までに15.56%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のニードルコーク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EAF製鉄能力パイプラインの拡大 | +4.2% | アジア太平洋(中国、インド、韓国)および北米がパイプライン増強をリードするグローバル規模 | 中期(2〜4年) |

| EVリチウムイオン電池ギガファクトリーの世界規模での拡大 | +5.8% | アジア太平洋中核(中国が合成黒鉛供給の99%)、北米および欧州への波及 | 長期(4年以上) |

| 中国および欧州連合における鉄スクラップ義務 | +2.1% | 中国およびEU、日本および韓国の電極輸出への二次的影響 | 短期(2年以内) |

| 超低硫黄デカントオイルを生産する製油所のアップグレード | +1.9% | 北米、中東、および一部のアジア太平洋製油所(日本、韓国) | 中期(2〜4年) |

| アノードグレード黒鉛リサイクル特許の加速 | +1.1% | EUおよび北米(循環経済義務に牽引)、中国でのパイロットスケール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EAF製鉄能力パイプラインの拡大

合計3億3,700万メートルトンに上る世界のEAFプロジェクトは、発表済みの製鉄増強分のほぼ半分を占めており、EAF能力100万メートルトンごとに超高出力黒鉛電極が約1,360メートルトン消費されます。40%の転換率を基に試算すると、このパイプラインは約18万3,000メートルトンの増分ニードルコーク原料に相当します。より迅速な稼働、低い資本集約度、および大幅に低い直接排出プロファイルがEAF製鉄所を優先成長ベクターとして位置づけており、厳格な灰分・硫黄基準を満たす石油系グレードへの長期的需要を強化しています。

EVリチウムイオン電池ギガファクトリーの世界規模での拡大

電気自動車の販売台数は2025年に2,700万台を超える軌道にあり、各車両には50〜80kgの合成黒鉛アノード材料が必要です。中国のアノード能力は今後10年の後半に小幅な余剰となる可能性がありますが、現在バッテリーグレードの純度基準を満たす石油コークスの世界生産量は全体の3分の1にとどまっています。例えば韓国のPOSCO Future Mは、製鉄・電極・電池事業を連携させて原料を確保する3億米ドルのプログラムのもとでアノードグレード能力を4倍に拡大しています。結果として、局所的な黒鉛余剰が存在するにもかかわらず、ニードルコーク市場は引き続き逼迫しています。

中国および欧州連合における鉄スクラップ義務

中国の2025年スクラップ比率30%目標は、EAF稼働率と電極需要を高める8,800万メートルトンの増分スクラップ需要を生み出します。EUの並行措置は2030年までに70%の鉄鋼リサイクル率を目指しており、粗鋼生産量が横ばいになっても電極の引き取りを確保します。日本の中国製電極に対する95.2%のアンチダンピング関税は地域供給をさらに逼迫させ、国内生産の高純度ニードルコークへの需要を固定化しています。

超低硫黄デカントオイルを生産する製油所のアップグレード

米国および英国の製油所における遅延コーキング改造により、硫黄分≦0.5%・灰分≦0.3%のアノードグレードグリーンコークスの生産が増加しています。Phillips 66のハンバー製油所は現在、年間130万台のEV向けバッテリーグレードニードルコークを供給できる能力を持ち、2025年9月にEpsilon Advanced Materialsと締結した契約により、ノースカロライナ州の年産3万トンの黒鉛アノード工場向け原料が確保されています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遅延コーキングにおける職業上および環境上のハザード | -1.8% | 北米およびEU(厳格なEPA・EU排出基準)、アジア太平洋への中程度の影響 | 短期(2年以内) |

| 原料価格の変動性 | -2.3% | 非統合型電極メーカーおよびスポット市場参加者に急性的な影響を与えるグローバル規模 | 短期(2年以内) |

| バイオベースのハードカーボンアノードの台頭 | -0.9% | EUおよび北米(ナトリウムイオン電池研究開発ハブ)、近期の商業規模は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遅延コーキングにおける職業上および環境上のハザード

米国環境保護庁(EPA)のベンゼン規制ルールにより、1ユニットあたり8,000万〜1億2,000万米ドルの改造費用が必要となり、多くの中小製油所はこのコストを吸収できません[1]米国環境保護庁、「有害大気汚染物質に関する国家排出基準」、epa.gov。北米のコークス能力のうち約180万トンがすでに2021年以降に撤退しており、強固な財務基盤と厳格な環境コンプライアンスプログラムを持つ企業に生産が集中しています。

バイオベースのハードカーボンアノードの台頭

リグノセルロース系廃棄物由来のハードカーボンは有利なナトリウムイオンインターカレーション特性を示しますが、依然としてパイロットスケールにとどまっており、世界のナトリウムイオン電池能力はリチウムイオンの1,200GWh超に対して50GWh未満です[2]米国エネルギー省、「電池材料処理助成金」、energy.gov。ナトリウムイオンが2030年までに定置型蓄電の15%を獲得したとしても、代替されるニードルコーク需要は全体の成長に対して軽微にとどまります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:製油所統合が石油ルートを優位に

石油系ニードルコークは2025年の数量の85.23%を占め、製油所統合型メーカーが超低硫黄原料を確保することで、ニードルコーク市場規模に占めるシェアは2031年まで16.18%のCAGRでさらに上昇すると予測されています。コールタールルートは灰分・硫黄の変動性が高いため依然として制約を受けていますが、中国メーカーは純度格差を縮小しうる年産30万トンの深加工プロジェクトを拡大しています。EUの炭素フットプリント規制の強化は、トン当たりのライフサイクル排出量が低い石油系の優位性を強化しています。Mitsubishi Chemical Groupのカプセル化抑制剤ピッチなどのプロセスイノベーションは2027年以降にコールタール収率を向上させる可能性がありますが、商業化は依然として不確実です。

コスト面でも製油所ルートが有利です。燃料グレードコークスおよび硫黄にわたる共同生産指標により固定費の吸収が可能となるためです。Phillips 66のハンバー製油所は年間130万台のEV向けバッテリーグレード生産を供給し、GrafTechのシードリフト工場は中国外能力の約19〜20%をカバーして電極マージンを安定化させています。

用途別:電池アノードが従来の電極需要を上回る

黒鉛電極は2025年需要の63.45%を維持していますが、リチウムイオン電池が最も急速に拡大しており、22.38%のCAGRで成長してアプリケーションミックスをエネルギー貯蔵へとシフトさせています。ニードルコーク市場規模におけるアノードセグメントのシェアは、EV販売の拡大に牽引されています。各EVには50〜80kgの合成黒鉛が使用されており、最低限の試算でも上流のコーク原料54万トン超を固定化しています。

電極需要はEAF製鉄を背景に引き続き成長していますが、日本および欧州での能力合理化と中国製電極に対する日本の95.2%アンチダンピング関税により、成長はアジアおよび北米にシフトしています。Group14およびSilaのシリコンドープアノードはセル当たりの黒鉛集約度を低下させますが、新規電池ラインの規模の大きさがニードルコーク市場に対して正味プラスの数量をもたらしています。

地域分析

アジア太平洋は2025年のニードルコーク市場において数量の87.88%を占めて支配的な地位にあり、2031年まで15.56%のCAGRで拡大を続けると予測されています。中国だけで2024年の世界生産量の大部分を供給しており、コールタールおよび石油プラットフォームの増強に伴い成長を続けています。韓国のPOSCO Future Mは2026年までに年産3万6,000トンの合成黒鉛ラインを計画しており、Indian Oil CorporationのパラディッププロジェクトはEAFの2028年までに年産5万6,000トンのか焼能力を稼働させる予定であり、地域統合の深化を示しています。

北米は現在中程度のシェアを保有していますが、GrafTechの年産14万トンのシードリフト工場やPhillips 66のレイクチャールズ製油所(2025年にEpsilon Advanced Materialsと供給契約を締結)などの自社保有資産から恩恵を受けています。米国エネルギー省はニードルコークを重要電池材料に指定し、国内プロジェクトを促進するために1,600万米ドルの助成金を確保しています。これらの動きにより地域生産量が増加し輸入依存度が低下し、2031年までに米国のニードルコーク市場シェアが最大2パーセントポイント上昇すると予測されています。

欧州はPhillips 66のハンバー製油所のみが年間130万台のEV向けバッテリーグレード生産を行っており、依然として供給不足の状態にあります。Tokai Carbonのドイツ電極事業からの撤退は、根強いマージン圧力を浮き彫りにしています。しかし、EU電池規則2023/1542は、ASTMの仕様に準拠した純度99.9%の回収黒鉛を提供するEMRのバーミンガム施設のような年産2,000トンのパイロットリサイクルラインを触媒しています。

バリューチェーン分析

ニードルコークスのバリューチェーンは、原料調達と前処理から始まり、石油系ニードルコークスの場合は主にFCCユニットからの接触分解スラリーやデカントオイルなどの精製流分、石炭系ルートの場合はコールタールピッチ留分が用いられる。生産者はこれらの原料をディレードコーキングまたは特殊熱分解によって生ニードルコークスに転換し、その後、低硫黄・低灰分の仕様を満たすために煅焼と品質調整の工程を経る。川下ユーザーは、煅焼済みニードルコークスをそのまま黒鉛電極生産に用いるか、または粉砕・球形化を経て人造黒鉛に転換し、リチウムイオン電池アノード用途として精製・黒鉛化を行う。

ボトルネックは主に、高純度原料の供給制約と、新規生産能力の建設・稼働開始までの長期化するサイクル(新規ラインでは24~36カ月とされることが多い)に集中する傾向がある。このタイミングは、電極需要と電池需要が同時に動く際に価格変動を増幅させ得る。垂直統合と長期契約は供給を安定させるために活用されており、2025年9月にはPhillips 66がLake Charles製油所から生ニードルコークスおよび煅焼ニードルコークスをEpsilon Advanced Materials社に供給し、同社のノースカロライナ州アノード材料プロジェクトに充てる供給契約が締結された例が挙げられる。貿易フローも地域間の供給逼迫状況を変化させており、中国税関データによると2026年5月の輸入量は10,800トン、輸出量は3,400トンとなっており、スポットおよび商業取引量の供給可能性の変化を示している。

競合環境

世界の供給は中程度に集中しており、GrafTech InternationalとPhillips 66が中国外の能力の大部分を掌握し、少なくとも14社のコールタール系メーカーと複数の国有製油所が中国国内で競合しています。垂直統合が支配的なヘッジ手段であり、GrafTechは電極原料を内部で確保し、Phillips 66は製油所とアノードグレード生産を統合して長期契約を確保しており、最新のものは2025年のEpsilon Advanced Materialsとの契約です。Tokai Carbonのような非統合型電極メーカーはコスト圧力に直面しており、2025年に10%の価格引き上げと施設統合を余儀なくされています。

イノベーションは2つの方向で競争が進んでいます。既存企業は収率と品質を向上させるプロセス特許を申請し、新規参入者はリサイクルおよびバイオベースのハードカーボンを追求しています。ほとんどのリサイクル業者は商業規模に達していませんが、パイロット段階の純度水準はすでに99.8〜99.9%の閾値を満たしており、2028年以降に実行可能な補完能力となる可能性を示唆しています。ISO 9001およびISO 14001への準拠は事実上の参入要件となっており、監査済みシステムを持つ既存企業に有利に働いています。

合併および戦略的提携が続いています。POSCO Future Mは黒鉛電極技術への上流統合を進めており、GrafTechはテキサス州での2億米ドルの拡張を発表しています。EUの2027年からの炭素フットプリント申告要件と米国インフレ抑制法の国内コンテンツ優遇措置は、新たな地域化能力を促進しており、クリーンでトレーサブルなサプライチェーンを構築できる専門参入者を招きながら中程度の集中度を維持する可能性が高いです。

ニードルコーク業界リーダー

ENEOS Corporation

GrafTech International

Mitsubishi Chemical Group Corporation

Phillips 66 Company

China Baowu Steel Group Corp., Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要なホワイトスペースは、中国以外における電池グレードのニードルコークスおよび人造黒鉛中間品生産能力の認証と拡張である。コークス供給が確保されている場合でも、球形化その他のアノード加工工程を含む下流の転換工程が律速要因となり得る。2025年9月のPhillips 66とEpsilon Advanced Materials社の供給契約は、精製業者とアノード材料生産者が、年産30,000トン級のアノードプロジェクト向けに一貫した超低硫黄原料を確保するため、原料からアノードまでの整合性を強化している状況を示しており、新たな長期オフテイク構造、受託加工契約、精製施設連動型の拡張を後押ししている。

技術主導の機会は、原料の柔軟性と収率向上にも焦点を当てており、特にコールタールピッチと石油系流分を共処理する、あるいは廃棄物由来の炭化水素を組み込むことで、単一の原料プールへの依存を減らしつつ電極およびアノードの仕様を満たすプロセスが注目されている。2026年2月に公開された、コールタールピッチと石油系流分(CLO/PFO)の共処理に関する特許出願の動向や、2026年の共炭化手法に関する研究は、対象となる原料の裾野を広げる取り組みが続いていることを示している。これらの方向性は、2026年4月に報告された生および煅焼ニードルコークスの価格上昇(原料コストの上昇と在庫の逼迫による)といった市場逼迫のシグナルや、輸出入バランスの変化を示す貿易データ(中国:2026年5月の輸入10,800トン、輸出3,400トン)によっても裏付けられており、供給不足地域における認証済み供給の余地を生み出す可能性がある。

最近の業界動向

- 2026年5月:GrafTech Internationalは企業コメントの中で、2026年後半に向けた商業用ニードルコークスの価格条件の逼迫について言及し、この変化を原油価格の上昇と供給側の混乱に関連付けた。この発表は黒鉛電極サプライチェーンにおける投入コスト転嫁の継続的な動向を強調し、統合的または契約に基づく原料調達ポジションの価値を再確認するものであった。

- 2026年2月:三菱ケミカルグループ株式会社は、ニードルコークスおよびピッチコークスを含むコークス・炭素材料事業からの撤退計画を発表し、2027年度後半を目標に生産終了を予定していると発表した。この決定は既存サプライヤーの間でのポートフォリオ再編を浮き彫りにし、中国以外における生産能力規律強化という広範なテーマを裏付けるものであった。

- 2024年5月:GrafTech Internationalの子会社であるSeadrift Coke L.P.は、テキサス州環境品質委員会から、テキサス州Port Lavacaにおける生産能力拡張の可能性に関する許可申請の承認を受けた。この許可取得ステップは、主要な統合資産基盤からの中国以外におけるニードルコークス供給拡大の選択肢を改善し、下流の電極生産に向けた供給安定性を支援するものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、特殊炭素原料として供給され、主に黒鉛電極および一部の電池アノードサプライチェーンで消費されるニードルコークスを対象とする。需要は数量ベースで計上し、主要地域における生産・貿易フローに対応付けている。

対象範囲の除外事項:下流の黒鉛電極価値、完成品電池アノード、および市場取引を反映しない社内振替価格は対象外とする。

セグメンテーション概要

- 製品タイプ別

- 石油系ニードルコーク

- コールタールピッチ系ニードルコーク

- 用途別

- 黒鉛電極

- リチウムイオン電池

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ニードルコークスの需給状況を構築することから始まり、前提条件を現実的に保つために公開統計や技術資料を活用する。参照した情報源には、USGSの鉱物・材料資料、米国エネルギー情報局(EIA)の精製・石油データ、UN Comtradeの貿易統計、OECDおよび世界鉄鋼協会の鉄鋼指標、国際エネルギー機関(IEA)によるEVおよび電池需要見通しなどが含まれる。

これらに加え、生産者の発表、投資家向けプレゼンテーション、年次報告書を照合し、生産能力の変化、稼働率に関するコメント、最終用途への影響を追跡する。特許データベースも、ニードルコークスおよび黒鉛加工ルートの変化を把握するために活用しており、これによりプレミアムグレードがどこに向けられるかを検証する助けとなる。企業や報道の迅速なスクリーニングのためには、企業財務および報道インテリジェンス向けの有料サブスクリプションも利用し、そのシグナルを公開データの裏付けと照合している。ここで挙げた情報源は例示であり、データ収集、検証、および確認のためにこの他にも多くの公開資料が用いられた。

一次インタビューおよび調査

一次調査は、数量、稼働率、グレード構成比の妥当性を検証するために活用された。これは、ニードルコークスの供給が精製設備やコールタールの調達状況によって変動し得るためである。APAC、EMEA、南北アメリカ地域の生産者、販売業者、大口最終ユーザーと幅広く対話を行い、典型的な認証サイクル、契約対スポットの動向、電炉鋼および電池材料からの短期的な需要シグナルを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):20% | APAC:49% |

| ミドルティア:51% | 機能・事業部門リーダー:27% | EMEA:32% |

| 中小プレーヤー:21% | マネージャー:53% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、生産量、生産能力増加、輸出入の動きを用いて地域別の見かけの消費量を再構築し、それを用途別需要プールに整合させるトップダウン方式で構築されている。モデルの妥当性を保つため、サンプル調査による生産者の稼働率、スポット供給可能性のチャネル確認、黒鉛電極および電池材料の生産量と典型的なニードルコークス原単位との整合性確認といった、選択的なボトムアップ検証によって合計値を裏付けている。

主要なインプットには、発表済みのニードルコークス生産能力および稼働開始スケジュール、業界関係者が言及する稼働率レンジ、地域別電炉鋼生産動向、黒鉛電極出荷サイクル、リチウムイオン電池および人造黒鉛アノードの建設ペースが含まれる。価格は、この分野の中核的な市場規模がメトリックトンで追跡されているため、主要な規模算定単位としてではなく補助的な指標として扱われる。予測にあたっては、供給逼迫をめぐるシナリオ分析が用いられ、稼働開始の遅延や原料制約が電炉鋼および電池分野の需要成長と照らし合わせて検証され、最終的な軌道は、認証および立ち上げのタイムラインにおいて実現可能とインタビュー対象者が見る範囲に整合させている。小規模国においてデータの欠落が生じる場合は、地域の鉄鋼・電池指標から代替配分を用い、その後、貿易および生産能力の制約に基づいて合計値を正規化している。

データ検証および更新サイクル

成果物は、確定前に複数回のチェックを経ており、地域の製鋼活動、電極出荷に関するコメント、観測された貿易方向の変化といった独立したシグナルとの差異確認が含まれる。モデルが急激な変化を示す場合には前提条件が再検討され、その変動がプラント停止、新規ラインの稼働開始、あるいは需要の代替によって説明できるかどうかを確認するため、回答者に再度連絡を取る。

最終的な系列の追跡可能性を保つため、単位の一貫性、地域別合計、前年比の論理を検証する第二次アナリストレビューが実施される。本レポートは年次で更新され、大規模な生産能力の発表、長期停止、鉄鋼生産に影響する政策変更といった重要な事象が発生した場合には、随時更新が行われる。納品直前には、最新の公開情報とインタビューフィードバックが反映されていることを確認するための最終確認を行う。

他の公表推計値と比較したMordor Intelligenceのニードルコークス市場推計

公表されているニードルコークス市場の推計値は、一部の情報源が収益を報告し、他が数量を報告しているため大きく異なって見えることがあり、基準年および予測期間も情報源によって異なる傾向がある。また、プレミアムグレードとレギュラーグレードの扱い方、そして規模算定が供給可能性に基づくか下流需要の前提に基づくかによっても差異が生じる。

差異の最大の要因は測定単位とその背後にある換算ロジックであり、トンからドルへの換算はグレード構成、契約価格とスポット価格の違い、価格急騰のタイミングに左右される。もう一つのよくあるギャップは対象範囲であり、一部の推計値はアノードや電極に使用されるより広範な炭素材料を含めており、話の内容が似ていても合計値が膨らむ結果となる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 2.97百万米ドル(2026年) | |

| 業界調査出版社A | 4.93十億米ドル(2024年) | 独自のグレードおよび用途区分を用いた収益ベースの規模算定を採用しており、隣接する炭素材料を含んでしまう可能性があり、供給逼迫期には急速に変動する価格前提に依存している。 |

| 業界調査出版社B | 4.36十億米ドル(2024年) | 異なる基準年とより長い予測期間で収益を報告しており、トンからドルへの換算は地域別の価格タイミングや、プレミアムグレードが電池向けと電極向けにどのように配分されるかに左右される。 |

この表が示すように、最大の不一致はタイミングだけでなく、市場をトン単位で数えるかドル単位で数えるかという点にもあり、これは価格が変動する際に結果を左右する。規模算定をメトリックトンで維持し、稼働率、貿易方向、最終用途生産量の確認を通じて検証することで、この推計値は実際の需給に結び付いたものとなっており、これはMordor Intelligenceがモデリングワークフローの最終段階付近で採用しているアプローチである。

レポートで回答される主要な質問

2031年までの世界のニードルコーク需要の予測数量はどのくらいですか?

2026年から15.11%のCAGRを反映し、2031年までに600万メートルトンに達すると予測されています。

どの製品タイプが消費をリードしていますか?

石油系グレードが2025年の数量の85.23%をリードし、2031年まで16.18%のCAGRで成長すると予測されています。

なぜアジア太平洋がこれほど支配的なのですか?

中国、韓国、インドが遅延コーキングおよび電池アノード能力の大部分を有しており、同地域が2025年の数量の87.88%を占め、予測CAGRは15.56%です。

バイオベースのハードカーボンアノードは脅威となりますか?

中期的には脅威とはなりません。世界のナトリウムイオン電池能力は依然として50GWh未満であり、パイロット段階の経済性は合成黒鉛を約10%下回っています。

最終更新日: