シリコーン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

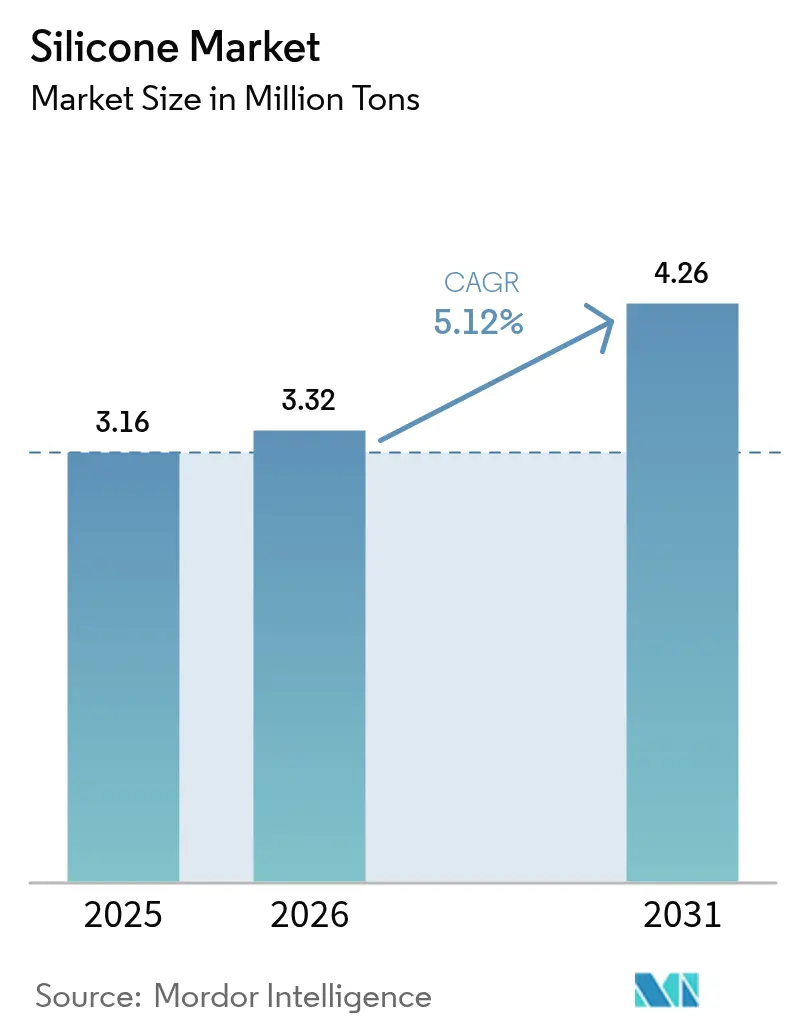

| 市場取引高 (2026) | 3.32 百万トン |

| 市場取引高 (2031) | 4.26 百万トン |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコーン市場分析

2026年のシリコーン市場規模は332万トンと推定され、2025年の316万トンから拡大し、2031年には426万トンに達すると予測されており、2026年から2031年にかけて5.12%のCAGRで成長します。この着実な拡大は、成熟した最終用途における同素材の確固たる役割を反映するとともに、特に電動モビリティ、再生可能エネルギー、先進電子機器、医療技術において高い性能と信頼性を求める次世代アプリケーションでの急速な普及を示すものです。アジア太平洋地域における旺盛なインフラ投資、バッテリー式電気自動車へのシフト、より耐久性が高くメンテナンス頻度の低い材料を求める規制の後押しが、ベースラインの成長を継続的に支えています。同時に、サーマルマネジメント、生体適合性、環境コンプライアンス向けに設計された特殊グレードが価格プレミアムを生み出し、シリコン金属の価格変動からメーカーの利益率を守る助けとなっています。競争上の参入障壁は引き続き、垂直統合されたサプライチェーン、独自配合技術、および安全性が要求される用途で必要とされる認証サイクルに根ざしており、これらすべてがシリコーン産業の既存プレーヤーにとって安定した価値創出の道筋を支えています。

主要レポートのポイント

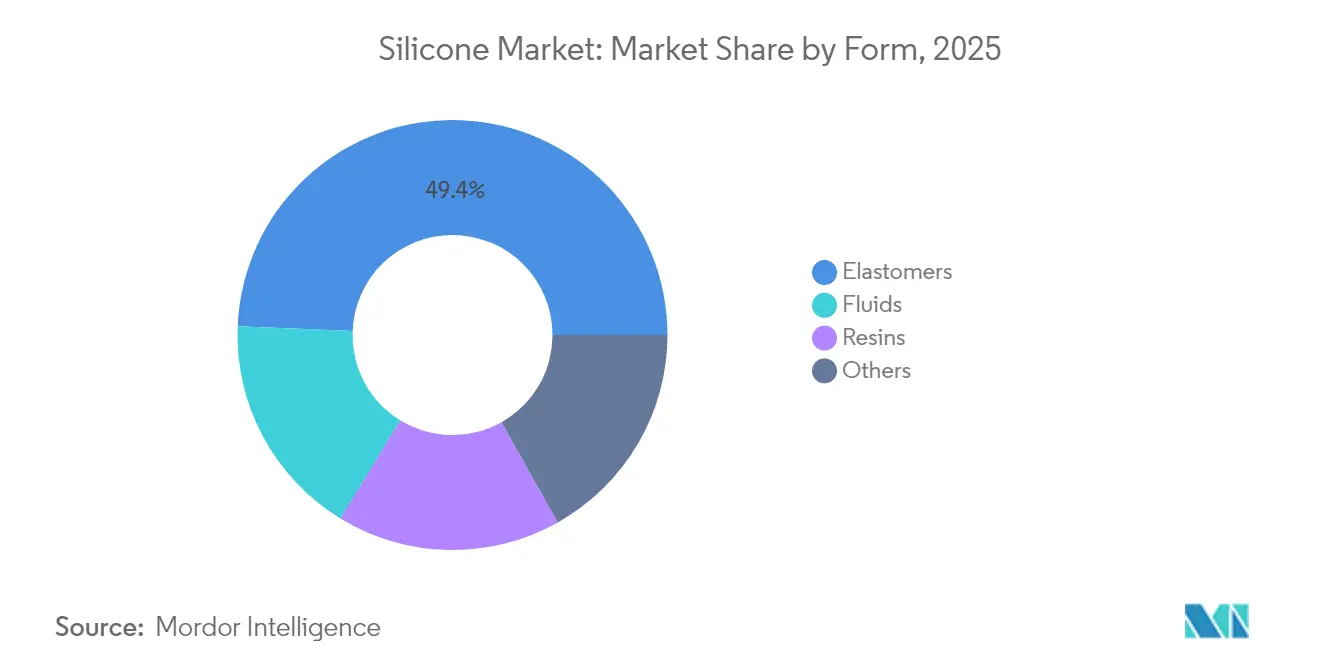

- 形態別では、エラストマーが2025年のシリコーン市場シェアの49.35%を占め、同セグメントは2031年にかけて5.33%のCAGRで拡大すると予測されています。

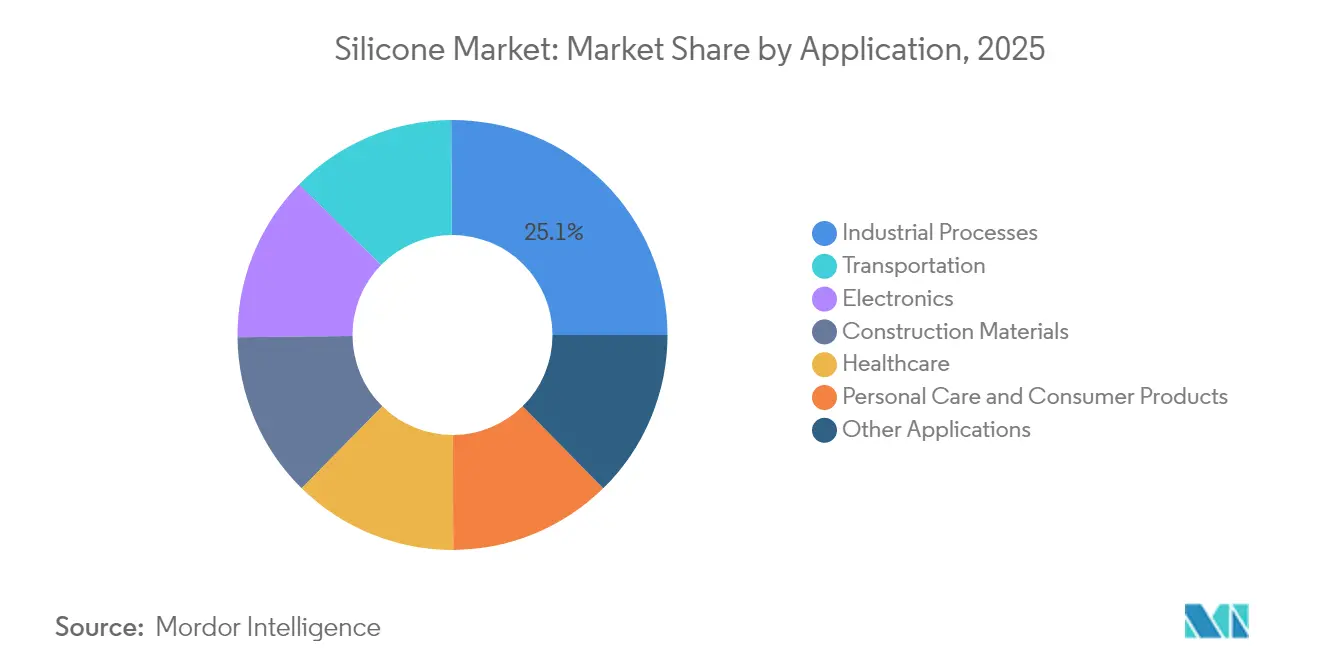

- 用途別では、産業プロセスが2025年のシリコーン市場規模の25.10%を占め、2026年から2031年にかけて5.70%のCAGRで成長すると予測されています。

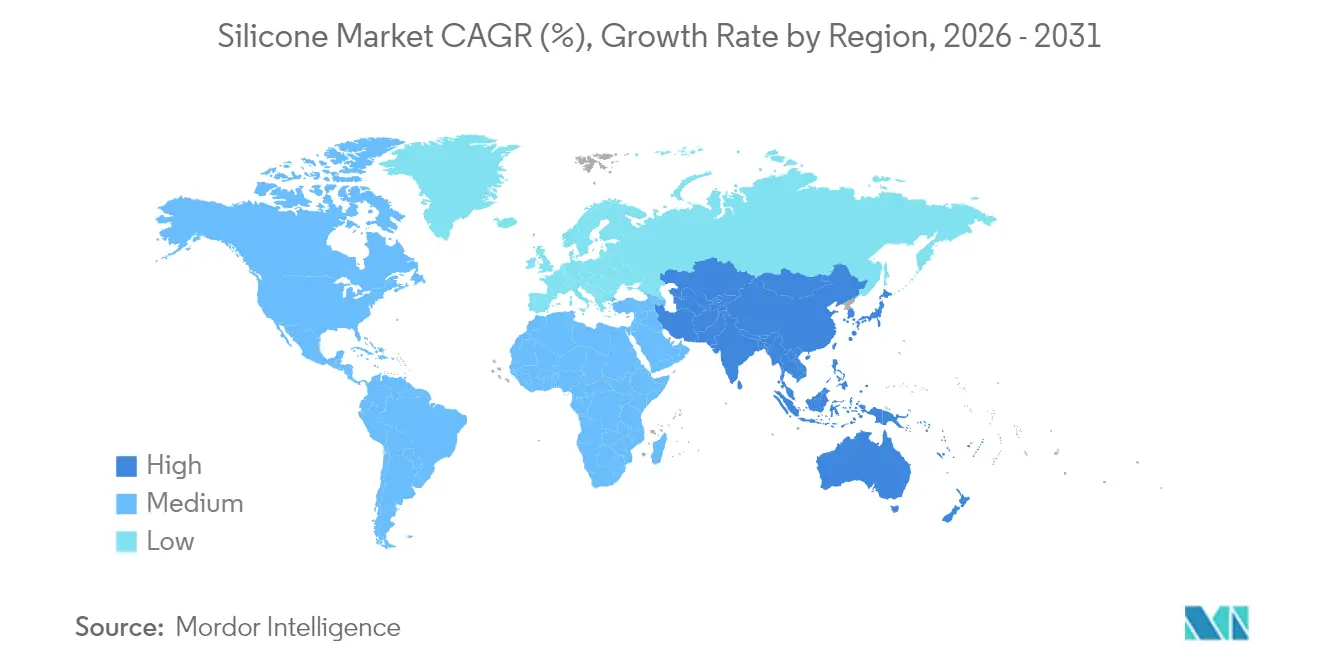

- 地域別では、アジア太平洋がシリコーン産業シェアの65.10%を占め、同期間に6.39%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシリコーン市場のトレンドと動向

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車および電動モビリティ用途 | +1.2% | グローバル、中国・欧州・北米に集中 | 中期(2〜4年) |

| 医療・医療機器での使用 | +0.9% | グローバル、北米・欧州が主導 | 長期(4年以上) |

| 電力送配電グリッド需要 | +0.7% | アジア太平洋がコア、中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| 5G基地局向けサーマル材料 | +0.6% | グローバル、アジア太平洋および北米で早期展開 | 短期(2年以内) |

| ウェアラブル医療センサー向けLSR | +0.4% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車および電動モビリティにおける用途の拡大

電気自動車(EV)の普及は、従来のエラストマーに対するシリコーンのパフォーマンス格差を広げることで、シリコーンの使用量を飛躍的に増大させています。バッテリーパックのシーリング、サーマルギャップパッド、高電圧ケーブルの絶縁材を合わせると、テスラ モデルYあたり約15kgのシリコーンが使用されており、これは内燃機関セダンの約3倍に相当します。欧州のOEMメーカーは現在、150℃でのグリコールフリー冷却剤に耐えるエンジンルーム内部品に液状シリコーンゴム(LSR)を優先的に採用しています。中国のEVメーカーはシリコン金属の価格変動に備えるため、高硬度ゴムと付加硬化型LSRのデュアルソーシングを開始しており、垂直統合型サプライヤーによる長期契約の締結を促しています。厳格なゼロエミッション目標が段階的に導入される中、主要自動車メーカーはすべてガスケット、ポッティング、界面材料の再設計を進めており、シリコーン産業全体にわたって先進グレードへの恒久的な需要が生まれています。

医療・医療機器における使用の増加

医療グレードのシリコーンはUSP クラスVIおよびISO 10993試験をクリアする必要があり、このプロセスにより新製品の開発ロードマップは最長24か月延長される場合があります。これにより、既存サプライヤーは短期的な価格競争圧力から保護されます。ウェアラブル血糖モニター、心臓リード線、神経調節インプラントはいずれも、LSRの低アレルギー性プロファイルと体温における安定した弾性率に依存しています。医療機関は、ガンマ線、蒸気、電子線滅菌との適合性を評価しており、低侵襲ツールにおけるリーン再使用戦略を支援します。デジタルヘルスケアの進展——特にリモートモニタリング——が、フレックスライフを損なうことなく光学センサーを統合できる透明・光学的に透明なシリコーンフィルムへのOEM需要を喚起しています。これらの要素が相まって、医療・ヘルスケアはシリコーン産業における利益率の高い柱として確立されています。

電力送配電グリッドからの需要

超高圧送電線の整備は、特にセラミック碍子がフラッシュオーバーに悩む環境において、シリコーンの撥水性の重要性を浮き彫りにしています。インドだけで、グリッド信頼性目標を達成するために2030年までに約5万トンのシリコーンゴム碍子が必要とされています[1]米国地質調査所、「鉱物資源コモディティサマリー2025」、USGS.GOV。韓国および台湾の洋上風力発電所も塩害と紫外線に耐えるためにシリコーンシーラントを採用しており、ラテンアメリカの電力会社は砂塵の多い砂漠の送電回廊向けに室温加硫(RTV)コーティングを指定しています。気候変動による停電コストの増大に伴い、電力会社はシリコーン部品への高い初期投資をダウンタイムに対する正当なヘッジとして捉えており、シリコーン産業内での長期的需要を強化しています。

5G基地局向けサーマルインターフェース材料

24GHz以上で動作する無線ユニットは200W/cm²を超える熱流束を発散しており、従来のグリースでは管理が困難です。導熱率3.0W/mKを有するシリコーンベースのサーマルパッドは、200μm以下のギャップ厚さにおけるキャリア仕様を満たし、小型化された無線周波数フロントエンドの実現を可能にします。中国は2024年に5Gマクロサイトが230万局を超え、特殊コンパウンドのキャパシティを逼迫させる同期調達サイクルを引き起こしています。北米および欧州の通信事業者は、現地の排出規制に対応するため低揮発性シロキサングレードを要求するという複雑な条件を加えています。エッジコンピューティングノードもこれと同様の熱需要を生み出しており、通信インフラ全体においてシリコーン市場の対象領域を拡大しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコン金属の価格変動とボトルネック | -0.8% | グローバル、アジア太平洋で特に深刻 | 短期(2年以内) |

| シロキサン排出に関する厳格な規制 | -0.5% | 欧州・北米、世界的に拡大傾向 | 中期(2〜4年) |

| フルオロポリマーおよびプラスチックとの競合 | -0.3% | グローバル、用途に依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコン金属の価格変動とサプライボトルネック

スポットのシリコン金属価格は、エネルギー価格の変動と貿易措置の影響を受け、2024年にはトンあたり1,800〜3,200米ドルの間で推移し、垂直統合型および独立系メーカーを問わず利益率プロファイルを圧迫しました。中国は世界生産量の約68%を供給しているため、省レベルの電力制限が直ちに下流のシリコーン数量と価格に波及します。長期的な引取契約は部分的な緩衝を提供しますが、大半は年次更新であるため、購買側は構造的なエネルギーコスト上昇に晒されます。半導体製造時のシリコンスクラップのパイロット的なリサイクルは、化学グレード需要の5%未満しか賄えず、わずかな緩和にとどまります。多様化された低炭素製錬が規模を拡大するまで、原材料の変動はシリコーン産業の短期見通しに影を落とし続けるでしょう。

シロキサン排出に関する厳格な規制

欧州化学品庁(ECHA)によるREACHに基づくD4、D5、D6環状体の規制推進により、生産者は流体やパーソナルケア中間体を再設計するか、または市場からの撤退を余儀なくされます。再配合と試験により1 SKUあたり50万米ドル以上のコストが発生する可能性があり、18か月の販売猶予期間は含まれていません[2]欧州委員会環境総局、「船体防汚——シリコーンベースのコーティングはバルト海における有害な銅ベースのコーティングの実行可能で持続可能な代替手段となり得るか?」ENVIRONMENT.EC.EUROPA.EU。カナダおよび一部の米国州でも同様の規制草案があり、より広範なコンプライアンス要件が予見されます。このハードルは強固な規制チームを持つ既存企業に有利に働きますが、成長プログラムから研究開発リソースを転用するという課題もあります。一方でこの動きは次世代の直鎖型化学物質の開発を加速させ、低VOCおよび生分解性ソリューションを求めるシリコーン産業内での差別化されたニッチ市場を切り拓いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:エラストマーがイノベーションと数量成長を主導

エラストマーは2025年のシリコーン市場シェアの49.35%を占め、2031年にかけて5.33%のCAGRで成長すると予測されています。このカテゴリの中では、EV用コネクターおよび医療用カテーテル向けの液状シリコーンゴムが増分トン数の大部分を占め、高硬度ゴムは産業用ガスケットにおいてリピート受注を確保しています。LSRの白金触媒硬化化学はサイクルタイムを短縮し、大量生産部品に効率的に対応するマルチキャビティ金型を可能にします。一方、室温加硫(RTV)グレードは建設補修工事におけるシーラントの需要を支え、マクロ経済サイクルに左右されない安定した需要を生み出しています。これらの特性により、エラストマーはシリコーン産業における革新の中枢となっています。

流体は数量で2位に位置し、プロセス助剤、潤滑剤、パーソナルケア用エモリエントとしての役割に支えられています。シロキサン規制の強化は汎用環状体に影響を与えるものの、揮発性の低い直鎖型流体が普及しており、損失分を補う助けとなっています。樹脂は、エポキシアナログを凌駕する熱安定性が評価され、パワーエレクトロニクスおよび太陽光パネルの保護封止材として引き続きニッチな成長をもたらしています。特殊フォーマット——ゲル、フォーム、粉末——はポートフォリオを補完し、先進テキスタイル、3Dプリント用樹脂、積層造形バインダー向けに供給されています。境界が曖昧になる中でも、これらの累積的な発展がシリコーン市場規模へのバランスの取れた貢献を維持しています。

用途別:産業プロセスが市場の進化を牽引

産業プロセスは2025年のシリコーン市場規模の25.10%を占め、2031年にかけて5.70%のCAGRで成長する軌道に乗っています。化学・製薬プラントはシリコーン消泡剤を活用してバッチの純度と生産効率を確保しており、これはバイオロジクスや高薬理活性原薬の普及に伴い特に重要な要素となっています。食品加工業者はスチームクリーニングサイクルに耐えるFDA準拠のシリコーン潤滑剤を採用し、設備稼働率と作業者の安全性を高めています。こうしたセグメント横断的な相乗効果が、シリコーン産業における需要の基盤として産業プロセスを強化しています。

輸送用途は、EVバッテリーシーリング、軽量グレージング、高温ホースアセンブリの需要に後押しされ、僅差で続いています。建設は、より厳格な建築基準法が空気浸透抑制のためのシリコーンウェザーシールを規定するなど、堅固な基盤を維持しています。電子機器は5Gインフラ、固体ライダー、および小型サーマルインターフェース層を必要とするウェアラブルの普及により急増しています。医療・ヘルスケアは、滅菌処理に耐えるインプランタブルおよびディスポーザブル製品を通じて二桁台の数量成長を維持しています。パーソナルケアの数量は環状体規制の影響で欧州では横ばいになっているものの、再配合されたシャンプーやカラーコスメティクスを通じてアジアでは増加が見られます。こうした多様な需要要因がシリコーン産業を単一セクターのショックから守り、持続的な成長プロファイルを支えています。

地域分析

アジア太平洋は2025年の世界シリコーン市場シェアの65.10%を占め、垂直統合されたサプライチェーンと旺盛な下流製造業によって牽引されています。中国では、現地のシリコン金属製錬炉をエラストマー仕上げ工場と連結した完全後方統合プレーヤーが存在し、コスト競争力と迅速な規模拡大を実現しています。

北米は技術先進地域としての地位を維持しており、航空宇宙、先進自動車、バイオメディカルデバイスメーカーが厳格な材料仕様を課しています。CHIPS法が国内半導体生産を促進し、超低イオン汚染シリコーン封止材への新規注文を喚起しています。中西部における風力タービンのリパワリングおよび南西部における太陽光発電所の拡大が高耐久シーラントへの需要を支え、米国食品医薬品局(FDA)によるLSR部品への予測可能な承認プロセスが医療向け数量を押し上げています。これらのトレンドに加え、バイオベースのシロキサン前駆体に関する積極的な研究が、シリコーン産業における同地域のイノベーション牽引役としての地位を確固たるものにしています。

欧州は特殊用途と規制面でのリーダーシップによりその役割を確保しています。生産者は使用済みエラストマースクラップを環状モノマーに変換する閉ループ解重合ユニットに投資し、EUの循環経済ビジョンに沿った取り組みを進めています。自動車電動化の義務化が高温・低ブリードサーマルパッドへの需要を喚起し、北海における洋上風力発電の建設拡大がナセル封止用の堅牢な樹脂を必要としています。REACH義務によりコンプライアンスコストは上昇するものの、直接的な価格競争を抑制する参入障壁も形成し、欧州シリコーン産業全体にわたって価値密度を維持しています。

競合環境

シリコーン産業は中程度の断片化を示しています。DowおよびShin-Etsu Chemical Co. Ltdは並行した研究開発体制を維持し、売上高の3〜5%をEVバッテリーパック、5Gモジュール、ドラッグデリバリーデバイス向けの差別化配合に投入しています。シリコン金属製錬への垂直統合は、これらのリーダー企業を原材料の価格急騰から守りますが、中堅フォーミュレーターはスポット購入に依存することが多く、価格急騰時に利益率が圧迫されます。特許活動は現在、自己修復型エラストマー、高屈折率光学封止材、化学的にリサイクルされたシロキサン原料に向かっており、次の競争フロンティアが形成されつつある分野を示しています。持続可能性の資格認証が欧州を中心に入札の正式要件となりつつあり、サプライヤーにISO 14001システムの認証取得とライフサイクルアセスメントの開示を促しています。

シリコーン産業リーダー

Wacker Chemie AG

Dow

Shin-Etsu Chemical Co. Ltd

Elkem ASA

Momentive

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:WACKERはPOWERSIL 1900 A/Bを発表しました。これは複合碍子のスパイラル押出生産を効率化する二液型高硬度ゴムです。

- 2025年5月:Shin-Etsu Chemicalは、パーソナルケア配合における光拡散性を高めるために、水溶性シリコーンワックスKF-6070WおよびエラストマーゲルKSG-16-SF/KSG-19-PFを発売しました。

世界のシリコーン市場レポートのスコープ

シリコーンは、シリコン、酸素、炭素、水素原子からなる合成ポリマーです。汎用性、耐久性、極端な温度・薬品・風化に対する耐性で知られています。シリコーン材料は、流体、ゴム、樹脂、ゲルなど様々な形態で存在し、シーラント、接着剤、潤滑剤、消費者向け製品など幅広い用途に使用されています。

シリコーン市場は、形態、最終ユーザー、地域によって区分されています。形態別では、エラストマーおよび流体に区分されています。最終ユーザー別では、輸送、建設材料、電子機器、医療・ヘルスケア、産業プロセス、パーソナルケアおよび消費者向け製品、その他の最終ユーザー(テキスタイルおよびコーティング)に区分されています。本レポートは、主要地域の27か国におけるシリコーンの市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| 流体 |

| エラストマー |

| 樹脂 |

| その他 |

| 輸送 |

| 建設材料 |

| 電子機器 |

| 医療・ヘルスケア |

| 産業プロセス |

| パーソナルケアおよび消費者向け製品 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| マレーシア | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| トルコ | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| カタール | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 形態別 | 流体 | |

| エラストマー | ||

| 樹脂 | ||

| その他 | ||

| 用途別 | 輸送 | |

| 建設材料 | ||

| 電子機器 | ||

| 医療・ヘルスケア | ||

| 産業プロセス | ||

| パーソナルケアおよび消費者向け製品 | ||

| その他の用途 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| マレーシア | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| トルコ | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| カタール | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のシリコーン産業の規模はどのくらいで、どれほどの速さで成長していますか?

シリコーン市場規模は2026年に332万トンに達し、5.12%のCAGRを示して2031年までに426万トンに達すると予測されています。

シリコーン産業において最も高いシェアを持つ形態はどれですか?

エラストマーがEV、医療機器、建設用シーラントへの幅広い普及により、2025年数量の49.35%を占めてトップです。

なぜアジア太平洋地域はこれほど優位なのですか?

同地域は垂直統合されたサプライチェーン、大規模な電子機器および自動車産業基盤を有し、2025年需要の65.10%を占めながら6.39%のCAGRで拡大しています。

電気自動車におけるシリコーン需要の牽引要因は何ですか?

バッテリーパックのシーリング、サーマルギャップパッド、高電圧絶縁材が合わさり、EV1台あたりのシリコーン使用量を従来の自動車の約3倍にしています。

規制はシリコーンの配合にどのような影響を与えていますか?

環状シロキサンに対するREACHの制限提案により、低揮発性直鎖型シリコーンへの再配合が義務付けられ、コンプライアンスコストは上昇しますが、よりグリーンなグレードへの機会も開かれています。

最終更新日: