石油・ガスNDT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.22 十億米ドル |

| 市場規模 (2031) | 8.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガスNDT市場分析

石油・ガスNDT市場は、2025年の58億7,000万米ドルから2026年には62億2,000万米ドルに成長し、2026年〜2031年の年平均成長率(CAGR)5.88%で2031年までに82億7,000万米ドルに達すると予測されています。この拡大は、規制当局が完全性に関する規則を強化し、事業者が老朽化したパイプラインを近代化する中で、上流、中流、下流の資産を保護する分野における役割を反映しています。デジタル検査プラットフォーム、海底活動の拡大、および厳格化する環境規制が、高度な超音波、放射線透過、コンピューター断層撮影(CT)システムへの設備投資を促進しています。主要サービスプロバイダー間の統合により競争の境界が再形成されており、データ中心の価値提案が現在の契約獲得を左右しています。並行して、AI分析を基盤とした予知保全プログラムが新たな継続的収益機会を生み出しており、特に検査間隔が短縮されている事例において顕著です。

主要レポートの要点

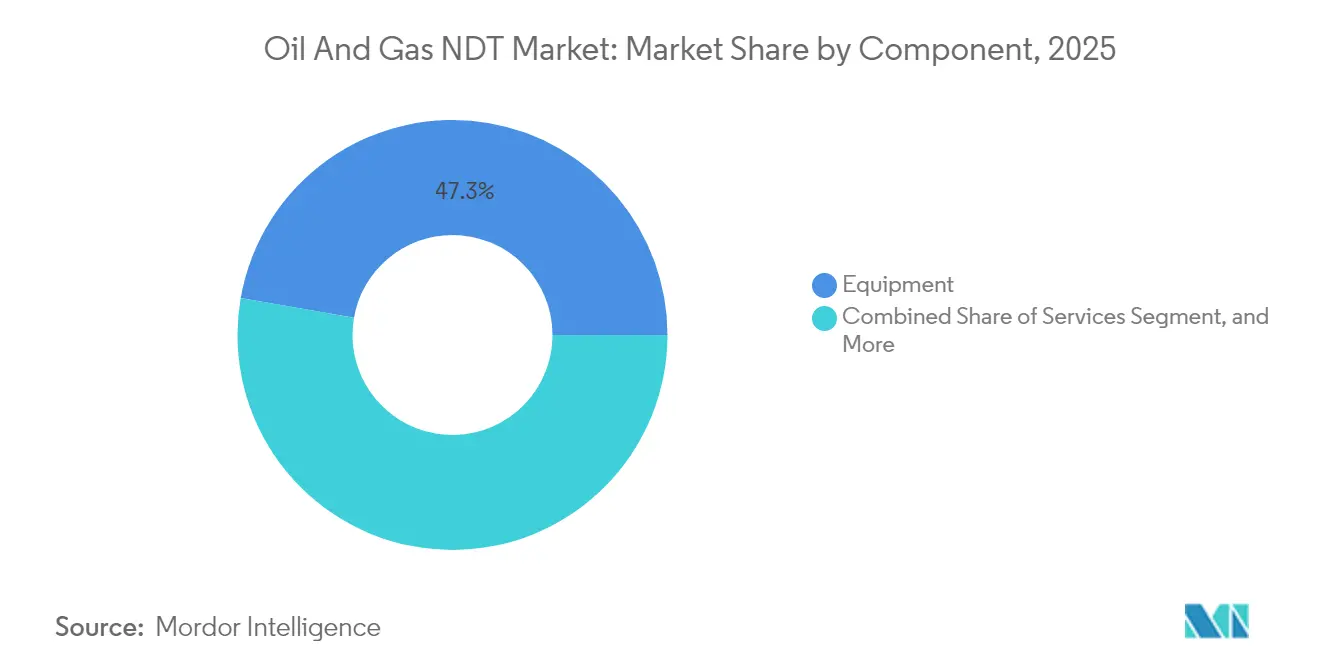

- コンポーネント別では、機器が2025年の石油・ガスNDT市場シェアの47.25%を占め、サービスは2031年にかけてCAGR 6.62%を記録すると予測されています。

- 試験方法別では、超音波試験が2025年の石油・ガスNDT市場において33.20%の収益シェアでリードすることが見込まれ、コンピューター断層撮影試験は2031年にかけてCAGR 7.52%で前進すると予測されています。

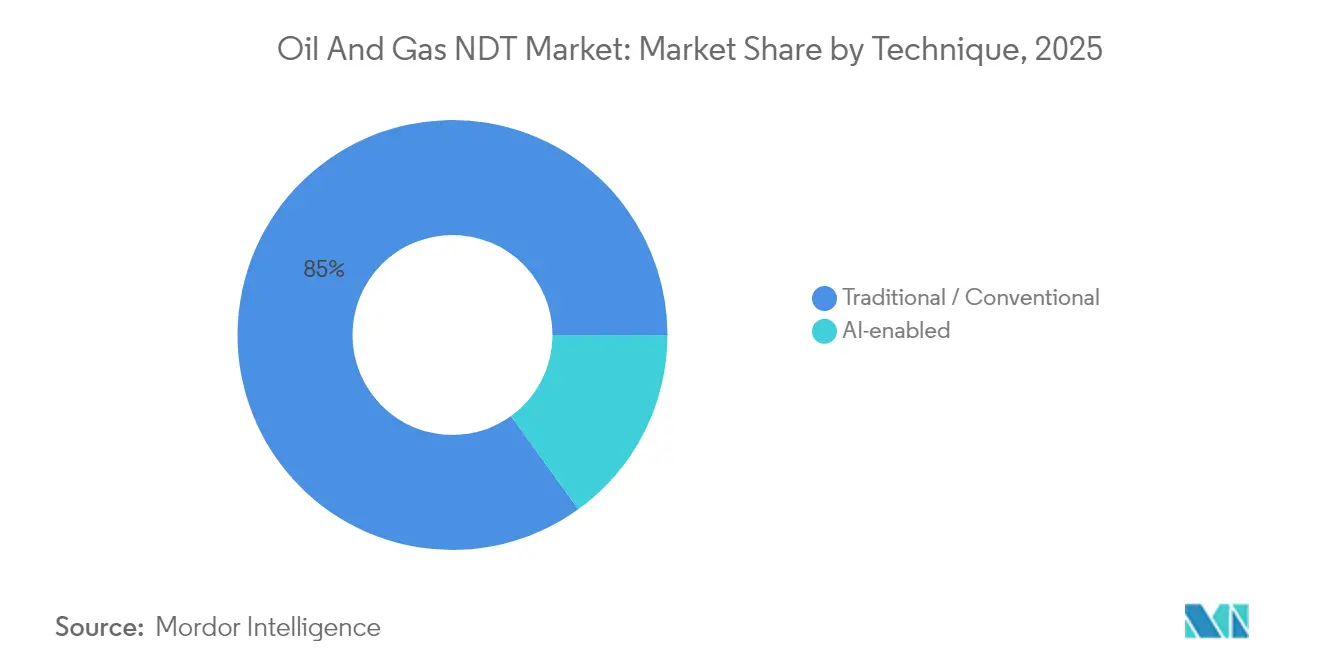

- 技術別では、従来型/コンベンショナルモダリティが2025年の石油・ガスNDT市場規模の84.95%を占め、AI対応アプローチは2031年にかけてCAGR 6.32%で拡大すると見込まれています。

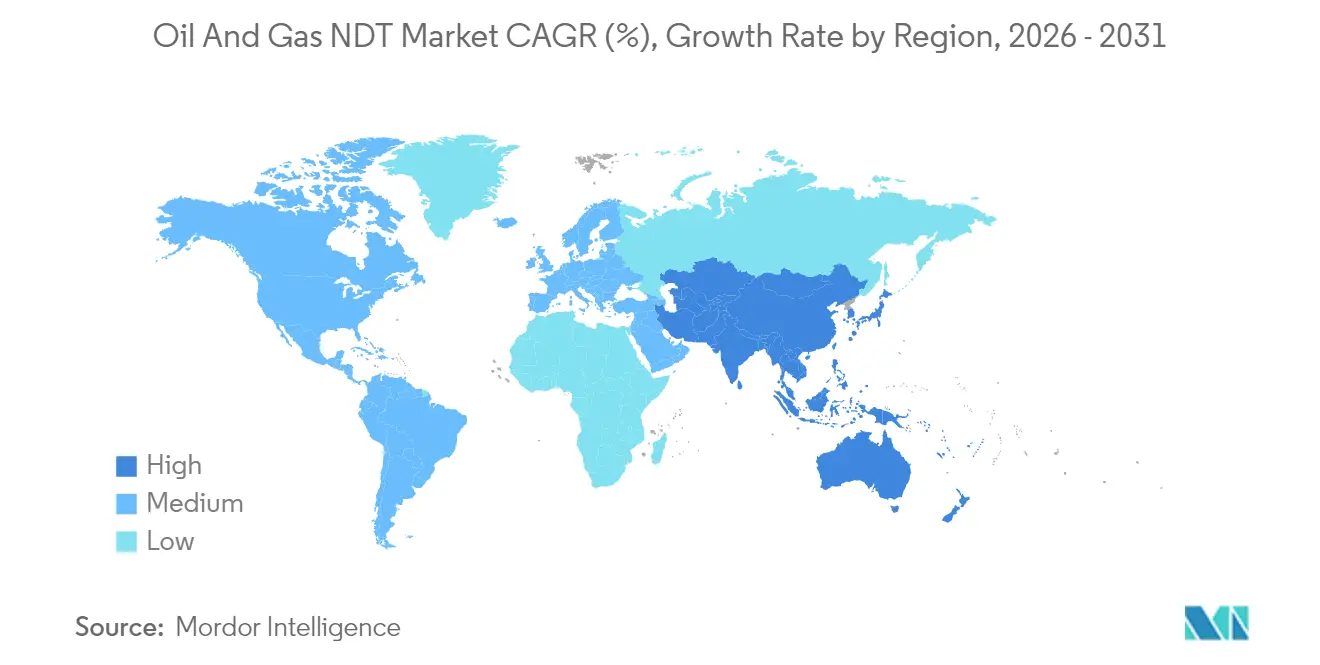

- 地域別では、北米が2025年の石油・ガスNDT市場規模の38.35%を占め、中東は2026年〜2031年にかけて最速の地域CAGRとなる6.78%を記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル石油・ガスNDT市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 上流資産完全性管理のデジタル化 | +1.2% | グローバル、北米および欧州での早期導入 | 中期(2〜4年) |

| 深海および超深海探査プロジェクトの増加 | +0.8% | グローバルオフショア地域、特にメキシコ湾、北海、ブラジル | 長期(4年以上) |

| 成熟油田における老朽化パイプラインインフラ | +1.5% | 北米を中心に、欧州および成熟したアジア太平洋油田にも波及 | 短期(2年以内) |

| 規制当局による定期検査間隔の義務的強化 | +1.1% | 北米およびEU、中東およびアジア太平洋への拡大 | 中期(2〜4年) |

| フェーズドアレイ超音波および高度コンピューター断層撮影の採用 | +0.9% | グローバル、北米および欧州での高い普及率 | 中期(2〜4年) |

| 危険区域検査へのドローンおよびロボティクスの統合 | +0.7% | グローバル、中東および北米オフショアでの早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

上流資産完全性管理のデジタル化がNDT変革を加速

超音波および目視検査ワークフローに組み込まれた人工知能エンジンは、現在、判読サイクル時間を最大90%短縮しています。[1]Baker Hughes、「目視試験における欠陥認識支援へのAI活用方法」、bakerhughes.com クラウド接続型分析を採用する事業者は、リアルタイムの欠陥分類と規制コンプライアンスを容易にする自動レポート生成を得ることができます。AI駆動の溶接分類が94%の精度を達成するなどの初期導入事例は、熟練労働者不足に対処する一貫した成果を実証しています。同じアルゴリズムが、検査をカレンダーベースのスケジュールからリスクベースのトリガーへと移行させる予知保全ルーティンを支え、資産稼働率の向上と検査費用総額の削減をもたらしています。機器ベンダーはフェーズドアレイプローブにエッジコンピューティングモジュールをバンドルする傾向が高まっており、ハードウェアをデジタルツインに供給するデータノードへと変革しています。データレイクの拡大に伴い、サービス契約は時間当たりレートではなく成果ベースの料金を指定することが増え、測定可能な信頼性向上を提供するベンダーに報酬を与えています。

深海探査プロジェクトが高度NDT要件を牽引

水深3,000 mを超える浮体式生産システムの設置により、±0.5 mmの壁厚損失を検出できる海底仕様のフェーズドアレイスキャナーへの需要が高まっています。ROV搭載型機器はダイバーの潜水を不要にし、船舶稼働時間を最大70%削減します。[2]Deep Trekker、「ROVがオフショアエネルギー検査にどのように役立つかを発見する」、deeptrekker.com 新しいセンサーパッケージは渦電流アレイと音響エミッションモジュールを組み合わせて、極度の動的荷重にさらされるカテナリーライザーの疲労ホットスポットを調査します。深層学習モデルと組み合わせた新規磁気記憶診断は、ライザー内部のピッティング、溝状損失、磨耗の分類において95.4%の検証精度を達成しています。[3]劉向源・范建春、「磁気記憶と深層学習に基づく掘削ライザーの非破壊検査技術に関する研究」、Sustainability、doi.org 1バレル当たりのコストが高いことから、事業者は1回の動員で完全なデジタルデータセットを提供する検査船に対してプレミアムデイレートを容認しています。これらの高付加価値プロジェクトは複数年のサービス契約を確保し、深海NDTソリューションのサプライヤーに予測可能なキャッシュフローをもたらします。

老朽化パイプラインインフラが持続的な検査需要を創出

1970年以前に敷設されたパイプラインは米国の天然ガス輸送距離の67%を占め、定期的な完全性評価の必要性を示しています。米国パイプライン・危険物安全局(PHMSA)は、高リスクの鋳鉄管網の交換に充てる1億9,600万米ドルの近代化補助金を交付しました。勧告通達は現在、事業者に対してビンテージ鋼材の「ハードスポット」を特定するよう求めており、高分解能超音波クローラーおよび冶金確認試験への需要を促進しています。過去データと最新の画像化再評価プログラムを融合させるサービスプロバイダーは、欠陥進展を考慮した新しいモデルに照らして古い評価を見直すクライアントとの継続的な契約を確保しています。

規制コンプライアンスが検査要件を強化

PHMSAの2025年漏洩検知規則は、輸送管における10 kg/h のメタン漏洩に対して90%の検知確率を要求しており、より頻繁な調査と厳格な修繕期間を事実上義務付けています。米国の輸送距離の約85%をカバーするパイプライン安全マネジメントシステムは、NDTデータ分析を制度化する継続的改善ループを組み込んでいます。2025年に同機関は無人航空機と衛星ライダーを導線パトロールに正式に認可し、完全性管理者のためのソリューションセットを拡大しました。この進化する規制体系は、最新のコンセンサス規格に基づいて認証を受け、監査対応のデジタル記録を提供できるベンダーに有利に働きます。

阻害要因のインパクト分析*

| 阻害要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 設備投資サイクルを抑制する原油価格の変動 | -0.9% | グローバル、特に北米シェール地域での感応度が高い | 短期(2年以内) |

| 高度NDT手法に対する熟練労働者の不足 | -0.7% | グローバル、特に新興市場および専門技術において深刻 | 中期(2〜4年) |

| クラウドベースNDT分析によるデータセキュリティへの懸念 | -0.4% | グローバル、規制産業および政府契約での感応度が高い | 中期(2〜4年) |

| 高度機器の高い初期コスト | -0.6% | グローバル、特に中小事業者および新興市場への影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油価格の変動がサービス需要を制約

2025年初頭にブレント原油価格が66.65米ドル/バレルまで二桁台で下落したことで、原油が60米ドルを下回った場合、米国陸上活動が20%落ち込むとの予測が浮上しました。5米ドルの下落は歴史的にシェール支出を約5%削減し、検査が必要な溶接部、ライザー、フローラインの数が減少します。国際的な業務は感応度が低いものの、国内サービス会社は稼働率を圧迫し、デイレートを圧縮するリグカウントの縮小に直面しています。同時に、2,000億米ドル規模のM&A(合併・買収)の波が購買力をより少数のスーパーメジャーに集中させ、より厳しい価格設定と長い支払い条件の交渉を可能にしています。高スペックの深海プロジェクトは影響を受けにくい一方、短サイクルの陸上活動は価格変動に対してより大きな弾力性を示しています。

労働力の制約が技術導入を困難にする

フェーズドアレイ超音波試験やコンピューター断層撮影などの高度なモダリティは、多段階の米国非破壊試験協会(ASNT)認定を取得し、データ分析の流暢性を持つ検査員を必要とします。高齢化する労働力と限られた訓練パイプラインにより欠員率が高水準を維持しており、機器メーカーは画像解釈と文書化を自動化するAIエンジンを組み込むよう促されています。[4]Baker Hughes、「変革をリードする:イメージングの未来に関するQ&A」、bakerhughes.com 認定機関はハイブリッドコースを拡充していますが、オフショアの役割では依然として追加の救命および高所ロープアクセスの資格が求められ、オンボーディングサイクルが長期化しています。高い賃金プレミアムはプロジェクト予算を膨らませる可能性があり、新興市場における人員不足は最先端システムの導入を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがアウトソーシングの勢いを牽引

事業者が機器の所有からターンキー型検査成果の調達へと軸足を移す中、サービスへの予算配分が拡大しています。サービスに関連する石油・ガスNDT市場規模はCAGR 6.62%で成長軌道に乗っており、AI分析、ロボティクス、および完全性データホスティングの採用が自社クルーよりも専門ベンダーを優位にしています。グローバルなサービスチェーンは、内部管理コストを削減し即時の規制レポートを提供するクラウドダッシュボードを備えた学際的なチームをバンドルしています。

機器は、フェーズドアレイアレイ、高速放射線透過撮影、コンパクトCTスキャナーへの設備投資に支えられ、47.25%という相当の収益シェアを維持しています。ベンダーは、検査データを企業資産管理プラットフォームに直接ストリーミングするオープンAPIを通じてハードウェアを差別化し、予知保全ソフトウェアおよび校正契約を通じてライフサイクル収益を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

試験方法別:コンピューター断層撮影が高分解能イメージングで前進

超音波試験は2025年の石油・ガスNDT市場シェアの33.20%を占める主力手法であり続けており、片面アクセスと深部透過能力に優れています。回折波時間差測定法(TOFD)とフェーズドアレイ構成が、高架パイプラックのドローンおよび海底スプールのROVに搭載されるようになっています。コンピューター断層撮影はまだ新興段階にあるものの、CAGR 7.52%と最も成長速度の速い手法となっています。

最近の研究では、従来の超音波では検出できない1,500 psiのファイバーグラス配管における層間剥離と繊維破断を特定するCTの能力が確認されています。高速スキャンモードと組み合わせたポータブルCTスキャナーは収集時間を短縮し、現場での実用性を向上させています。放射線透過試験は厚肉溶接部に引き続き使用され、磁粉探傷試験と染色浸透試験はそれぞれ強磁性鍛造品と表面破断欠陥に対処しています。

技術別:AI対応ワークフローが普及

従来型技術は依然として2025年の収益の84.95%を占めており、規制当局と資産所有者による数十年にわたる受け入れを反映しています。しかし、機械学習アルゴリズムが溶接分類、腐食マッピング、および異常クラスタリングを自動化するにつれて、AI対応検査パイプラインはCAGR 6.32%で成長すると予測されています。

初期導入事例では、エンドツーエンドのレポートサイクルが50〜90%短縮されることが示されており、検査員は生データを処理することなく検証に集中できるようになっています。クラウドアーキテクチャにより、多様な欠陥ライブラリを用いた大規模なモデル学習が可能となり、ハードウェアの交換を必要とせずに検出精度が継続的に向上します。その結果、ベンダーはAIモジュールをサブスクリプション型のアドオンとして位置付け、収益構成をより高マージンのソフトウェアストリームへとシフトさせています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のグローバル支出の38.35%を占め、260万マイルのパイプライン網と検査頻度の厳格化を義務付ける厳しいPHMSA規制に牽引されています。漏洩検知とハードスポット評価に関する最近の規則は入札量の増加を保証すると見込まれ、公的資金による交換プロジェクトが対応可能な配管延長を拡大すると期待されています。主要サービスプロバイダーは、ラボ、現地クルー、デジタルプラットフォームを統合する買収を通じて規模を深化させ、シェール堆積盆地とメキシコ湾深海域にわたるワンストップソリューションを提供しています。

中東はCAGR 6.78%と最速の成長軌道を記録しており、国営石油会社がビジョン2030の多様化目標に合わせて完全性プログラムをアップグレードしています。アラムコおよびADNOCとの延長パートナーシップは、従来ピギングが困難であった配管に対するロボットクローラーとインラインインスペクションツールの使用を優先し、現地調達方針が現地技術者を認定するための新たなトレーニングセンターの設立を促進しています。高温の砂漠環境はリモートおよび自律型検査を奨励し、パノラミックカメラとフェーズドアレイプローブを搭載したドローンおよびクローラーロボットの採用を加速させています。

欧州は、成熟資産の刷新と厳格な環境目標に関連した着実な伸びを記録しています。事業者は北海インフラを高度な腐食マッピングと溶接オーバーレイ技術で改修しています。同時に、EUメタン規制が高感度漏洩検知への需要を促進し、従来の超音波と衛星データフィードを組み合わせています。アジア太平洋地域では、オーストラリアと日本が耐用年数末期のガス資産の寿命延長に注力し、インドと東南アジアが新たな中流インフラを建設して、建設段階の放射線透過撮影と操業段階の超音波マッピングの二重機会を開拓しています。ラテンアメリカとアフリカ全体では、検査需要がブラジルとモザンビークのオフショアキャンペーンを追跡していますが、資金調達サイクルは引き続き価格変動と政治的変化に対してより敏感です。

競争環境

石油・ガスNDT市場は中程度の集中度を示しており、上位5グループがグローバル収益のおよそ50〜60%を占めています。SGSによる13億2,500万米ドルのApplied Technical Services買収は、北米での拠点を拡大し、冶金ラボと現地検査チームを統合しました。Baker Hughesによる136億米ドルのChart Industries買収計画は、極低温タンクから回転式圧縮機に至る機器の幅を強化し、独自のInspectionWorksソフトウェアをより大規模な導入ベースに統合します。これらの動きは、ハードウェア、サービス、分析を単一契約にバンドルする競争を示しています。

技術は依然として主要な差別化要因です。Waygate Technologiesは目視試験にAIを組み込み、ハンドヘルドデバイスで数分以内の自動き裂検出とレポート生成を可能にしています。NDT Globalは直径最大56インチのパイプラインにおける高分解能腐食メトリクスの収集に超音波コンステレーションを活用し、INGUのような革新者は低圧配水網向けの手のひらサイズのスマートボールを供給しています。検査データを企業資源計画スタックに統合できるベンダーは粘着性を獲得し、データ分析とコンプライアンスダッシュボードでのアップセル経路を開きます。

地域の挑戦者はローカライゼーション戦略を採用しています。中東のサービス会社はOEM(相手先商標製品製造業者)と共同投資して修理ハブとトレーニングアカデミーを設立し、資産所有者の信頼を確保してターンアラウンドタイムを短縮しています。ブラジルとインドにおける同様のローカライゼーション義務が、フェーズドアレイ製造のノウハウを移転する合弁事業を促進しています。統合が進む中、より小規模な専門家は高温反応器や海底フレキシブルライザーのニッチ専門家として位置付け、大規模な複合企業が見落とす可能性のある深い専門知識に賭けています。

石油・ガスNDT業界リーダー

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:PHMSAは、ドローンと衛星を導線パトロールに使用することを許可する直接最終規則を公布し、リモートセンシングをコンプライアンスオプションとして認定しました。

- 2025年7月:SGSは13億2,500万米ドルのApplied Technical Services買収を完了し、北米最大の統合検査ネットワークを創設しました。

- 2025年7月:Baker Hughesは136億米ドルでChart Industriesを買収することに合意し、年間3億2,500万米ドルのコストシナジーを目指しています。

- 2025年6月:MetalogicはヒューストンベースのNDT-PRO Servicesを買収し、高コンプライアンスエネルギークライアント向けのガルフコーストでの対応範囲を拡大しました。

- 2025年1月:PHMSAはガスパイプライン漏洩検知および修繕最終規則を公布し、厳格な性能基準と高い調査頻度を導入しました。

グローバル石油・ガスNDT市場レポートの範囲

非破壊検査(NDT)とは、部品またはシステムの使用性を損なうことなく、材料、部品、またはアセンブリの不連続部または特性の差異を検査、試験、または評価するプロセスです。航空宇宙、防衛、石油・ガス、発電、および自動車は、製品品質を確保するためにNDT技術を使用している主要セクターです。これらのセクターは、衝撃抵抗、延性、降伏、最大引張強度、破壊靭性、疲労強度などの材料の物理的特性を決定するためにNDT試験を使用しています。目視試験は最も広く使用されている非破壊検査(NDT)方法です。市場は、タイプ別(機器、サービス)、タイプ別(上流、中流、下流)、技術別(超音波、放射線透過、目視検査、液体浸透探傷)、地域別(北米、欧州、アジア太平洋、その他地域)に分類されています。

市場規模と予測は、上記すべてのセグメントについて金額ベース(百万米ドル)で提供されます。

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波試験 |

| 放射線透過試験 |

| 磁粉探傷試験 |

| 液体浸透探傷試験 |

| 目視検査試験 |

| 渦電流試験 |

| 音響エミッション試験 |

| サーモグラフィー/赤外線試験 |

| コンピューター断層撮影試験 |

| 従来型/コンベンショナル |

| AI対応 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | 機器 | |

| ソフトウェア | ||

| サービス | ||

| 消耗品 | ||

| 試験方法別 | 超音波試験 | |

| 放射線透過試験 | ||

| 磁粉探傷試験 | ||

| 液体浸透探傷試験 | ||

| 目視検査試験 | ||

| 渦電流試験 | ||

| 音響エミッション試験 | ||

| サーモグラフィー/赤外線試験 | ||

| コンピューター断層撮影試験 | ||

| 技術別 | 従来型/コンベンショナル | |

| AI対応 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主な質問

2026年の石油・ガスNDT市場の規模はどのくらいですか?

グローバル支出は2026年に62億2,000万米ドルに達し、2031年までに82億7,000万米ドルに上昇すると予測されています。

石油・ガス検査において現在最も支出が多い試験方法はどれですか?

超音波試験が2025年収益の33.20%を占めてトップの座にあります。

AI対応検査技術はなぜ普及しているのですか?

欠陥分類を自動化し、判読サイクル時間を最大90%短縮し、予知保全を支援することで、熟練労働者不足を緩和します。

2031年にかけて石油・ガスNDTで最も急速に成長する地域はどこですか?

中東が2026年〜2031年の間にCAGR 6.78%という最速の拡大を記録すると予測されています。

PHMSAの新規則は検査需要にどのような影響を与えますか?

2025年の漏洩検知規則は、10 kg/hのメタン漏洩を90%の確率で検知することと、より厳格な修繕期間を義務付けており、より頻繁で高度な調査を促進しています。

深海資産向けのROV搭載フェーズドアレイシステムの主な利点は何ですか?

±0.5 mmの壁厚損失検出精度を提供し、ダイバーの潜水を不要にし、船舶コストを最大70%削減します。

最終更新日: