ヨーロッパNDT機器市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

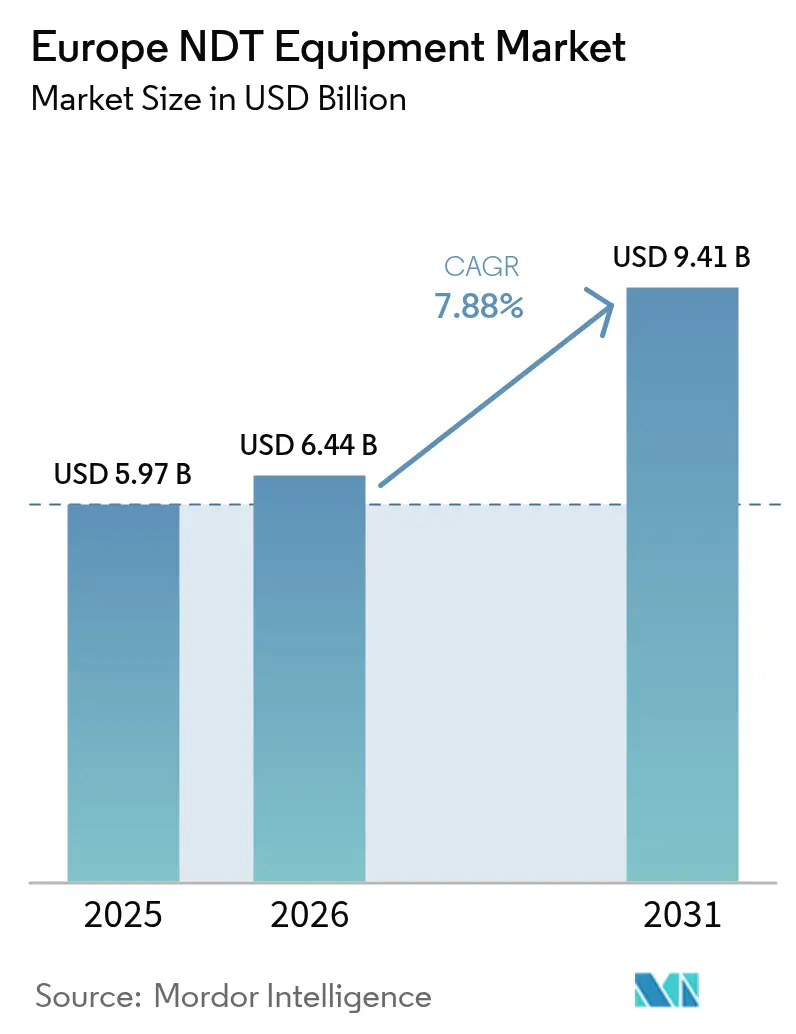

| 基準年の市場規模 (2025) | 5.97 十億米ドル |

| 市場規模 (2026) | 6.44 十億米ドル |

| 市場規模 (2031) | 9.41 十億米ドル |

| 成長率 (2026 - 2031) | 7.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパのヨーロッパNDT機器市場分析

2026年のヨーロッパNDT機器市場規模は59億7,000万米ドルの2025年実績値から成長し、64億4,000万米ドルと推計され、2031年予測値は94億1,000万米ドルで、2026年から2031年にかけてCAGR 7.88%で成長します。この持続的な成長は、資産集約型セクターが事後保全から予知的インテグリティプログラムへと移行しつつあることを示しており、付加製造の品質基準を満たすデジタルツインワークフローとマイクロフォーカスX線システムを軸に展開されています。機器は依然として収益基盤の相当部分を占めていますが、オペレーターが資本を温存し、データフローを標準化し、技術更新を加速させるために検査をアウトソーシングする中で、成果物ベースの契約へと明確にシフトしています。特にEU圧力機器指令および改訂IAEA安全基準に基づく規制強化により、検査間隔が短縮され、より少ない回数のパスで体積的な網羅性を提供するフェーズドアレイ超音波、コンピューター断層撮影(CT)、赤外線サーモグラフィシステムの採用が求められています。航空宇宙、原子力、自動車品質義務により、ドイツ、フランス、英国はヨーロッパNDT機器市場において依然として最高付加価値地域ですが、再生可能エネルギープロジェクトがEUの結束基金を引き付けるスペイン、ポーランド、ルーマニアでは最も速い勢いが記録されています。競争戦略は、機器ベンダーが校正、ソフトウェア、トレーニングを組み合わせたハイブリッドリースおよびマネージドサービス提供へとシフトし、従来のハードウェアとサービスの境界線が曖昧になっています。[1]欧州委員会、「ホライズン・ユーラトム2024 – 原子力研究・訓練」、europa.eu

主なレポートのポイント

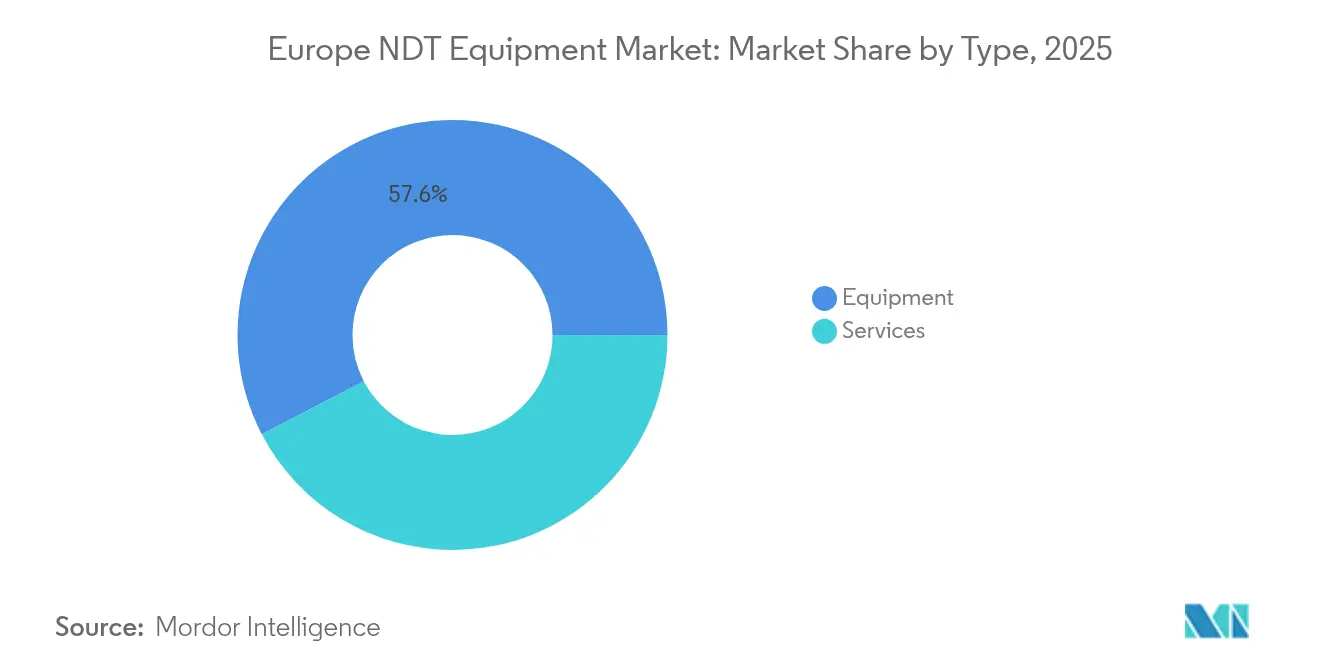

- 種類別では、機器が2025年収益の57.64%を占めましたが、サービスはアウトソーシングの転換を背景に2031年にかけてCAGR 9.1%で拡大しており、ヨーロッパNDT機器市場を再形成しています。

- 検査技術別では、超音波検査が2025年の導入件数の31.96%を占めており、サーモグラフィは風力ブレードおよびソーラーサーマル監視ニーズに牽引され、CAGR 8.15%で最も速い成長軌跡を示しました。

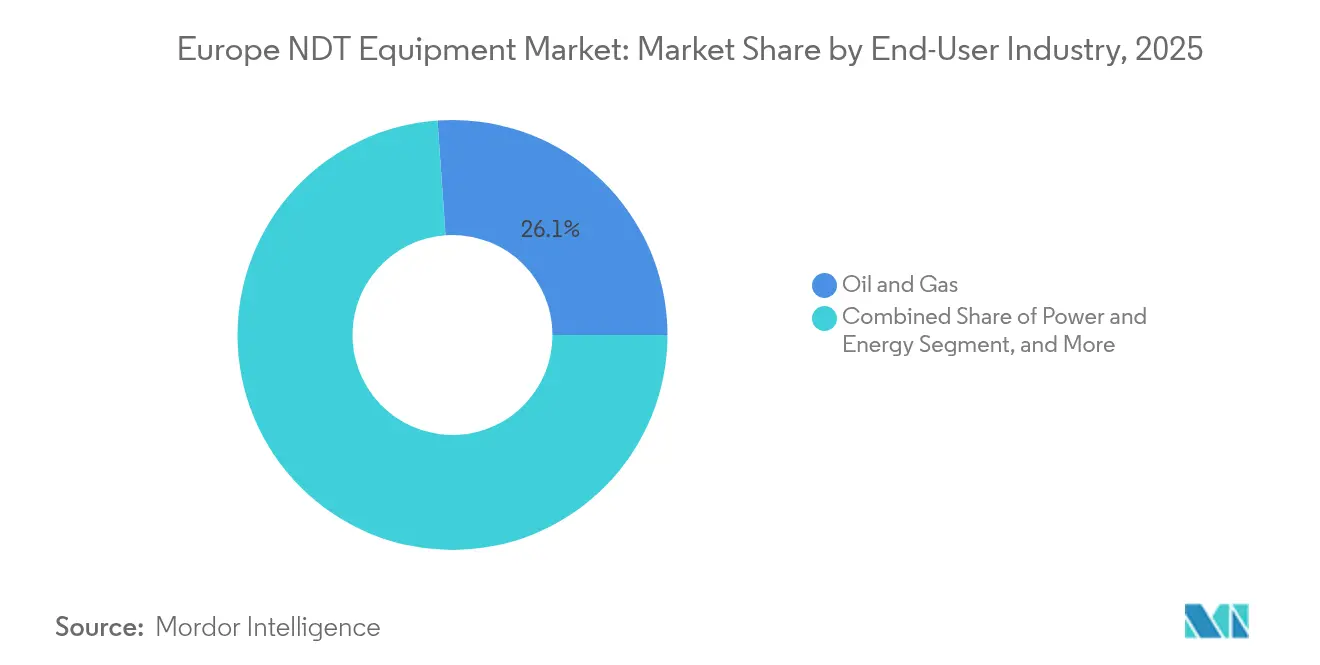

- エンドユーザー別では、石油・ガスセクターが2025年需要の26.11%を生み出し、付加製造は航空宇宙一次メーカーが10マイクロメートル未満の気孔率検出を要求する中で、CAGR 8.34%で加速する見込みです。

- サービス種類別では、検査サービスが2025年収益の41.62%を占め、トレーニングサービスはISO 9712認定人材の不足を反映してCAGR 8.33%で成長すると予測されています。

- 国別では、ドイツが2025年に24.45%の収益シェアでトップであり、スペインは再生可能エネルギーの建設拡大が定期的な検査サイクルを促進することで、CAGR 8.21%で上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパNDT機器市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 安全コンプライアンスを義務付ける厳格な規制基準 | +1.8% | 汎欧州、ドイツ・フランス・英国で最も強い | 中期(2〜4年) |

| パイプラインインテグリティのための石油・ガスにおける採用拡大 | +1.5% | 北海オペレーター(英国、オランダ、ノルウェー)、東欧輸送ルート | 長期(4年以上) |

| 航空宇宙・防衛製造投資の増加 | +1.3% | フランス、ドイツ、英国、イタリア | 中期(2〜4年) |

| NDTシステムとのデジタルツインモデルの統合 | +1.1% | ドイツ、オランダ、北欧諸国 | 長期(4年以上) |

| 付加製造部品向けマイクロフォーカスX線への移行 | +0.9% | ドイツ、フランス、英国の航空宇宙クラスター | 短期(2年以内) |

| 原子炉検査インフラ近代化のためのEU資金 | +0.7% | フランス、スペイン、フィンランド、チェコ共和国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

安全コンプライアンスを義務付ける厳格な規制基準

ヨーロッパNDT機器市場全体において、オペレーターはEU圧力機器指令および2024年に施行された改訂IAEA安全基準に準拠しなければなりません。ドイツのTÜVなどの国内機関はすでに高圧容器の許容検査間隔を短縮しており、1回のスキャンで全壁面をカバーするフェーズドアレイ超音波機器の即時調達を促しています。[2]国際原子力機関、「安全基準シリーズ:原子力発電所の使用中検査」、iaea.org 調和されたISO 9712人員規則は国境を越えた業務に二重認定を要求していますが、東欧での実施状況は依然としてばらつきがあり、大企業がドイツやオランダに高度な検査を集中させるインセンティブとなる価格格差を生み出しています。保険引受業者は、手動のみの方法で検査された重要資産に対する保険を断るケースが増えており、コストに敏感な中小企業でも高度で追跡可能なソリューションへの移行が求められています。コンプライアンス支出は資本支出全体よりも速いペースで増加しており、機器とマネージドサービスの両方において強靭な需要の流れを支えています。

パイプラインインテグリティのための石油・ガスにおける採用拡大

北海およびバルト海のオペレーターは、暦に基づく検査からスループットを止めることなく管壁の薄肉化をマッピングするインライン超音波および電磁音響ツールを利用した状態基準のパイプライン評価に置き換えています。2024年の北海移行局の指令により、12,000 km超の既存鋼管パイプラインが2年ごとの検査スケジュールに追加され、サービスのバックログが増大し、複数年契約の波が生じています。ドイツとオランダの水素混合パイロットプロジェクトが、脆化を監視するためのより頻繁な溶接検査の必要性を高めています。水深1,500メートルの深海まで対応するロボットクローラーとフェーズドアレイカバレッジを持つサービスプロバイダーは価格交渉力を享受しており、機器ベンダーはキャンペーン単位でリースできるモジュール式スキャナーを設計しており、これは先行支出を抑えたいオペレーターに好まれるモデルです。

航空宇宙・防衛製造投資の増加

Airbus、Dassault Aviation、その他の一次メーカーは、下流の機械加工前に体積的インテグリティを保証するために、すべての付加製造セルにリアルタイムコンピューター断層撮影(CT)ステーションを組み込んでいます。Airbus単独で2024年に新たな23台のCTシステムを設置し、廃棄物を19%削減し、早期欠陥検出のROIを実証しました。NATO傘下の防衛機関はすべての重要部品についてクラウドで追跡可能な検査データを要求しており、セキュアなオンプレミスストレージを備えたデジタルラジオグラフィへの需要が拡大しています。欧州防衛基金による公的資金は、自動化されたフェーズドアレイ超音波ロボットに大きく依存する胴体複合材検査プロジェクトのために5億6,500万ユーロ(6億5,882万米ドル)を確保しています。その結果、ヨーロッパNDT機器市場では、他のどの垂直分野よりも航空宇宙において急激な交換サイクルが生じています。

NDTシステムとのデジタルツインモデルの統合

風力発電所オペレーターおよび発電所オーナーは、費用のかかる操業停止を延期するために検査データとデジタルツインを融合させています。シーメンスのXceleratorが14のヨーロッパのガスタービン発電所に展開され、超音波データがホットセクションの仮想レプリカに直接送られた後、主要オーバーホール期間が平均18ヶ月延長されました。ただし、独自仕様のデータフォーマットが依然としてシームレスな接続を妨げており、ユーザーはNDT出力を正規化するミドルウェアの購入を余儀なくされています。ドイツのBAMは任意のデータスキーマガイドラインを発行しましたが、南ヨーロッパでの普及率が低いことは規制上の後押しの必要性を示しています。オープンアーキテクチャエクスポートを可能にするベンダーがプレミアムを要求し始めており、ソフトウェアの互換性が検出器の解像度と並ぶ購入基準になっていることを示しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練NDT技術者の不足 | -1.2% | 汎欧州、ドイツ・英国・オランダで深刻 | 長期(4年以上) |

| 高度な機器への高い初期資本投資 | -0.9% | 南欧・東欧、中小企業が多い市場 | 中期(2〜4年) |

| EU加盟国間の断片的な校正基準 | -0.6% | 国境を越えたオペレーター、特に中東欧 | 中期(2〜4年) |

| クラウドベースのNDTプラットフォームにおけるデータセキュリティの懸念 | -0.4% | 防衛、原子力、重要インフラセクター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練NDT技術者の不足

ISO 9712レベル3検査員の約38%が2028年までに定年退職年齢に達する見込みですが、現在のトレーニングパイプラインで年間卒業するレベル2候補者は2,500人未満です。認定超音波スペシャリストの平均時給は2024年に14%急騰し、一般製造業賃金の2倍のペースとなり、固定価格フレーム契約下のサービスプロバイダーの利益率を圧迫しています。VRベースのシミュレーターは学習曲線の圧縮に役立ちますが、認定機関は資格に算入できる仮想時間をまだ制限しており、人材補充が遅れています。人材不足は、広範な解釈の専門知識を必要とする飛行時間差分法などの複雑な方式をヨーロッパNDT機器市場がどれだけ迅速に採用できるかも制限しています。

高度な機器への高い初期資本投資

コンピューター断層撮影スキャナー、高出力マイクロフォーカスX線システム、フェーズドアレイ超音波ユニットの価格は25万ユーロ(291,513.75米ドル)から200万ユーロ(233万米ドル)の間であり、スペイン、イタリア、ルーマニアの中小企業がフィルムベースの資産をアップグレードするのを阻んでいます。リースは助けになりますが、貸し手は技術陳腐化の懸念をカバーするために3〜5パーセントポイントのリスクプレミアムを加算し、検出器のイノベーションが加速する中で使用可能寿命は9年未満に縮小しています。イタリアは中小企業のNDTアップグレード向けに4,500万ユーロ(5,247万米ドル)の助成金プールを導入しましたが、平均9ヶ月の承認期間がその効果を鈍らせています。その結果、ヨーロッパ全体で能力の深さに斑点状のばらつきが生じており、ドイツの高度に自動化されたラボの傍らで南欧にはフィルムベースのラインが残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:アウトソーシングの加速によるサービスの地位向上

機器は2025年においてヨーロッパNDT機器市場規模の57.64%の価値シェアで依然として優位を保っていますが、クライアントが一括資本支出よりも変動運営コストへとシフトするにつれて、サービスは2031年にかけてCAGR 9.1%で上回ると予測されています。現在機器ベンダーが支配するヨーロッパNDT機器市場シェアは、ソフトウェアアップデートと現場校正を含むバンドルリースオプションへとシフトしており、プロジェクトのマイルストーンにキャッシュフローを合わせています。石油・ガスの大手企業にとって、頻繁な検査が高い稼働率を正当化するため機器所有モデルは依然として関連性がありますが、これらのプレーヤーでさえプラットフォームのライフサイクルにわたって使用が散発的な場合はCTまたは音響をアウトソーシングしています。このトレンドは、建設会社の間で特に顕著であり、建設サイクルの間に遊休検出器を維持するよりも、プロジェクトごとに検査を予約することを好みます。一方、サービス専門会社は地域ラボを拡大し、動員コストを削減し、消耗品のボリュームディスカウントを活用して、競争力のある日当レートに転換しています。

サービスの勢いは、重要な溶接、圧力容器、複合材継手に対してサードパーティの承認を要求する保険上の要件からも生じています。Bureau Veritasは2024年にネットワークを17%拡大し、顧客が老朽化した放射線透過装置を廃棄してサービス料金制契約に移行するよう促すトレードインクレジットを提供しました。機器メーカーは地域ラボとの合弁会社を形成することで対応し、資産利用に関するリスクを分担しながら市場アクセスを確保しています。これらの連携はベンダーとサービスの境界をさらに曖昧にし、収益の多様化が鍵となるハイブリッドな競争環境を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

検査技術別:再生可能エネルギー触媒としてのサーモグラフィの台頭

超音波検査はヨーロッパNDT機器市場における溶接検査、肉厚測定、複合材の層間剥離検出への適応性に支えられて、2025年技術収益の31.96%を維持しました。ただし、サーモグラフィは赤外線センサー価格の低下と風力ブレードおよびソーラーコレクターの非接触検査の需要拡大を反映して、2031年にかけてCAGR 8.15%で進展すると予測されています。洋上風力発電所では、ドローン搭載の赤外線カメラが1時間未満で80メートルのブレードをスキャンし、ロープアクセスが必要なダウンタイムを削減しています。赤外線は太陽光発電フィールドの早期故障検出にも役立ち、発電を停止することなくストリング故障を示すホットスポットを特定します。放射線透過検査は永続的な記録を提供するため航空宇宙での地位を保っていますが、ライセンスの障壁と排他ゾーンコストがROIを低下させる都市環境では拡大が制限されています。

渦電流検査は、X線検査に関連する放射線の問題なしに導電性合金の表面下気孔率を検出することで、付加製造プロトコルを再定義しています。新しいEN 17640規格が渦電流の合否基準を調和させ、飛行部品の認定を円滑化しました。音響エミッション(AE)システムは石油化学球形タンクのリアルタイム漏洩検出にニッチでありながら成長するポジションを占めており、目視検査は労働集約性に起因する低マージンにもかかわらず依然として最大量のワークホースです。磁粉検査と浸透探傷(カラーチェック)は自動車クランクシャフトや鍛造ハードウェアで役割を保っていますが、渦電流とサーモグラフィが速くてクリーンなワークフローに置き換えるにつれて、両者の合計シェアは徐々に低下しています。

エンドユーザー産業別:付加製造による検査プロトコルの再形成

石油・ガスは2025年のヨーロッパNDT機器市場需要の26.11%のシェアを維持しましたが、付加製造は3Dプリンティングをプロトタイプ段階からシリアル飛行ハードウェアへと移行させ、CAGR 8.34%で最速の伸びが見込まれています。航空宇宙の一次メーカーは印刷部品の100%体積検査を義務付けており、CTスキャナーの普及を加速させ、自動欠陥分類のイノベーションを刺激しています。防衛プログラムは疲労寿命予測のための追跡可能なデータアーカイブを要求することでさらなる牽引力を加えており、デジタルラジオグラフィと超音波アレイキャプチャを不可欠にしています。EV電池パック検査と接着ライン検証は、クランクシャフト磁粉検査の需要減退を相殺しています。

一般工業を包含する幅広いカテゴリである製造業は、法定法ではなく顧客仕様に依存しているため、採用率は購買契約に組み込まれたOEM品質条項に依存しています。建設需要はEUインフラ資金と密接に関連しており、散発的な検査ニーズからゼネコンは検出器を所有するよりもサービスレンタルを選択しています。発電においては、熱および原子力サイトが継続的な監視を必要とする一方、風力・太陽光発電施設は空中乗り物に搭載できるサーモグラフィなどの非接触技術を必要とします。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

サービス種類別:スキルの危機を反映するトレーニング需要

検査サービスは2025年のサービス収益の41.62%を占め、引き続き基軸となりますが、企業が技術者不足と格闘する中でトレーニングはCAGR 8.33%で最も急峻な上昇が見込まれています。ISO 9712の調和が企業に既存スタッフの認定と新規参入者の獲得を促し、バーチャルラボと集中ブートキャンプへの需要を高めています。校正サービスは高仕様機器の拡大する設置ベースを追跡しますが、OEMが初年度の校正を無償で提供するため利益率は圧迫されています。コンサルタンシーは規模は小さいながらも、デジタルツインと多変量欠陥データから価値を引き出すために高額な料金を引き付けています。

デュッセルドルフにおけるIntertekの1,500万ユーロ(1,749万米ドル)のVR設備を備えたアカデミーは、プロバイダーが現場条件を模倣するカリキュラムとシミュレーションスイートの両方を提供することでトレーニングを収益化する方法を示しています。現在ISO 17025認定を取得したSonatestのような機器メーカーは、校正証明書を拡張保証販売の足がかりとして活用し、安定した収益ストリームを守っています。労働力不足が続く中、マネージドサービス契約は年次認定更新を組み込むことが増えており、トレーニングコストを複数年の検査パッケージに組み込み、ヨーロッパNDT機器市場の基盤にサービスをさらに組み込んでいます。

地域別分析

ドイツは2025年の地域収益の24.45%を占め、厳格な自動車品質管理、原子力艦隊の寿命延長プログラム、主要な航空宇宙組立の地域的存在が牽引し、ヨーロッパNDT機器市場シェアで単独最大となりました。強力な国内R&Dがマイクロフォーカスx線とAI支援欠陥認識の早期採用を支え、連邦の見習い制度が比較的深い技術者人材を輩出しています。ただし、労働コストと環境許可が新たな放射線透過ベイの普及を遅らせており、放射線ライセンスの必要性を回避するポータブル超音波とサーモグラフィソリューションへとオペレーターを誘導しています。

スペインは、複合材継手の頻繁な赤外線・超音波スキャンを必要とする風力ブレードの製造・設置サイクルに牽引され、2031年にかけてCAGR 8.21%で成長すると予測されています。EUグリーンエネルギー資金がプロジェクトの資本コストを引き下げ、開発業者がコンディションモニタリングにより大きな予算を割り当てられるようにしています。イベルドローラの新規タービンへの四半期ごとのサーモグラフィ調査義務が定期的なサービス収益を生み出し、地域プロバイダーはペースを保つためにドローン艦隊を追加しています。南部地域でも鉄道や道路橋梁の近代化が進んでおり、鋼桁の疲労亀裂を発見するために断続的でありながら高利益率のフェーズドアレイ超音波需要が生じています。

フランス、英国、オランダは、多様化した産業基盤を特徴とする第2層の成長クラスターを形成しています。フランスの56基の原子炉群は蒸気発生器管の継続的な渦電流・超音波検査を強制し、EDFが継続的な高解像度機器購入を確約しています。英国の北海資産は安定した検査支出を維持していますが、ブレグジットによる規制の乖離が多国籍検査大手を有利にする法令順守管理コストを加えています。オランダは急速に洋上風力検査ハブとなりつつあり、SGSはロッテルダムで50メートルの深さでモノパイルをスキャンする海底クローラー能力を立ち上げました。

東欧、特にポーランドとルーマニアはEUの結束基金から恩恵を受けていますが、予算上の敏感さから機器採用は中価格帯の超音波・磁粉ユニットに偏っています。

規制環境

欧州のNDT機器市場は、EUの製品安全規制および業界規制がEN/ISO技術規格や各国の認定機関による執行と交差する、コンプライアンス負荷の高い環境によって形作られている。ISO 9712は人員資格認証の中核であり続けており、一方で航空宇宙分野の検査はEN 4179によって規定され、これはEN 4179:2026に更新され、安全上重要な部品やアセンブリに従事するNDT要員に対する資格要件と承認要件を厳格化している。

2024年以降、レポートの文脈で言及されている更新版IAEA安全基準やEUの圧力機器要件を含む、より厳格な安全性への期待が、機器の検証や検査実務に影響を与える活発な標準化作業と時期を同じくしている。2026年には、CEN/ISOが渦電流機器の検証に関するEN ISO 15548-1:2026、およびNDT要員の視力評価に関するEN ISO 18490:2026を発行し、検査品質のためのより明確な検証および人的要因の管理を追加した。欧州委員会はまた、非火気圧力容器および金属製産業用パイプに関する従来の整合規格(EN 13445-2:2021、EN 13445-4:2021、EN 13480-3:2017を含む)を撤回する期限を2026年7月31日と設定し、資産所有者および検査サービス提供者に対し、圧力機器業務に関する手順、校正、報告をより新しい整合規格に合わせるよう促している。

バリューチェーン分析

欧州のNDT機器バリューチェーンは、部品・サブシステムサプライヤー(X線源、検出器、プローブ、動作ステージ/ロボティクス、組込み電子機器、ソフトウェア/分析)から始まり、これらがラジオグラフィー/CT、超音波、渦電流、サーモグラフィー、目視検査プラットフォームを製造するOEMに供給される。規格や資格要件の枠組みは製品化や購買判断に影響を与えており、その一つがEN ISO 15708-4:2025で、これはNDTで使用される産業用コンピュータ断層撮影(CT)システムの資格認証を導き、OEM、ラボ、エンドユーザーが受入試験や性能検証をどのように定義するかに影響を与えている。

下流では、販売代理店や地域パートナーが販売網に加え、校正、トレーニング、アフターサービスを提供し、TICおよび検査大手企業がアウトソーシング検査サービスや、機器アクセスをますますバンドルする管理プログラムを提供している。サービス提供機関および資格認証機関は、原子力、航空宇宙、鉄道分野における先進的モダリティの採用にとって重要な門番であり続けており、ENIQ Recommended Practice 8(資格認証アプローチ)やENIQ RP13(機械学習を用いた自動分析を行うNDTシステムの資格認証)といったコンセンサスガイダンスが、自動検査ワークフローの調達チェックリストに反映されることが増えている。長期の顧客契約もチェーン全体の需要とフリート利用率を支えており、例えばApplus+は2025年にEDFとの5年間のパートナーシップを更新し、英国においてUT、渦電流、MFL、PAUT、Incotest(PEC)、IRISを含む技術を用いたNDTおよび検査サービスを提供することとなり、機器の維持、プローブ交換、資格認証証拠パックに関する継続的な需要を支えている。

競争環境

ヨーロッパNDT機器市場における競争集中度は中程度であり、上位10社が収益の約45%を占めています。Waygate Technologies、YXLON、Evident Europeは独自の検出器スタックと高度な信号処理特許によってシェアを守り、航空宇宙、防衛、原子力の垂直分野でプレミアム価格設定を可能にしています。サービス面では、Bureau Veritas、Intertek、SGSが密な実験室ネットワークを積み上げ、小規模な地域ラボが太刀打ちできない機器稼働率とターンアラウンドタイムを実現しています。機器OEMが使用量ベースの契約でシステムをリースし、数年間顧客を囲い込むアナリティクスプラットフォームをバンドルするハイブリッドモデルが出現しています。

既存企業が隣接する能力を獲得しようとする中でM&A活動が活発化しています。Bureau VeritasはAdvanced Inspection Technologiesを7,800万ポンドで買収し、航空宇宙フェーズドアレイ手順を専門とする12の研究所と145人の認定技術者を追加しました。Eddyfi TechnologiesはフランスのEddy Current専門会社M2Mを買収し、高参入障壁の原子力蒸気発生器管セグメントにおける専門知識を活用しています。欧州特許庁への特許出願は、NDT関連の件数が前年比34%増加しており、主に機械学習駆動の信号解釈と小型化X線源を用いたポータブルCTをカバーしています。[3]欧州特許庁、「特許統計2024」、epo.org ニッチ企業は技術者不足を緩和することを約束するAI対応モバイルプラットフォームを推進していますが、認定が現場条件での実証的検証を必要とするため採用は段階的です。

地域的な断片化は続いており、言語、認定の相互承認、および既存の関係が南イタリア、ギリシャ、バルト諸国の地域サービス会社に防衛的な競争優位をもたらしています。それにもかかわらず、汎欧州契約が複数国のスコープをバンドルし、大手の一次メーカーが国境を越えて調和された手順を提供できるサプライヤーを優先するにつれて、中規模プレーヤーは排除のリスクにさらされています。競争の方向性は、独自技術と組み合わせたスケールネットワーク、または逆に音響エミッションなどの狭い方式を支配するハイパー専門ブティックを支持する方向に向かっています。

ヨーロッパNDT機器産業リーダー

Waygate Technologies GmbH

YXLON International GmbH

Evident Europe GmbH (Olympus Corporation)

Nikon Metrology NV

Eddyfi Europe SAS

- *免責事項:主要選手の並び順不同

市場機会と将来展望

欧州における主要な機会は、先進的NDT、特にCTおよび自動分析の資格認証・検証ワークフローの規格主導の近代化である。コンプライアンスおよびトレーサビリティの要件が、標準化された性能証拠と再現可能なデータ出力へと購買者を後押ししており、産業用CT資格認証に関するEN ISO 15708-4:2025の発行や、機械学習支援NDT分析の資格認証のためのENIQ RP13の利用拡大は、OEMおよびサービスプロバイダーが資格認証対応パッケージ(参照アーティファクト、検証データセット、監査に適した報告書)を商業化する明確な機会を生み出しており、これは航空宇宙、原子力その他の高付加価値製造業における導入摩擦を低減する。

鉄道およびより広範なインフラ試験は、統合と能力構築が顕在化しているもう一つの拡大分野である。2026年5月、Apave Group(CERTIFER経由)がDEKRA Railの買収を完了し、ベネルクスおよびDACH地域における鉄道分野の試験・認証能力を拡大した。この動きは、超音波・放射線システム、ロボット検査ソリューション、および鉄道事業者の仕様に合わせた技術者トレーニングへの需要を支えている。労働力の制約により、トレーニングおよび認証サービスは実際的な成長レバーとなり続けており、BINDT/PCNによるデュアル認証パス(MT、PT、VTのレベル1およびレベル2)の導入や、視力評価に関するEN ISO 18490:2026の発行が、より短い検査間隔とより複雑な技術に合わせて、事業者が採用・評価・再研修プログラムを構築することを可能にしている。

最近の業界動向

- 2026年5月:Waygate Technologiesは、遠隔目視検査用のVideoProbeポートフォリオに、交換可能なプローブ技術と3D測定機能を追加した内視鏡「Everest Mentor Flex+」を発表した。このアップグレードは、測定と記録が受入判定を左右するMROおよび重工業検査において、より高い再現性と迅速な意思決定を支える。また、ハードウェアのみの機能ではなく、ソフトウェア対応の検査ワークフローを中心としたベンダーの差別化を強化する。

- 2025年11月:Comet Yxlonは、FF35 CTおよびFF85 CTシステム向けの225 kVマイクロフォーカスX線チューブ用に、High-Density Power(HDP)ターゲットを発売し、解像度の向上と電力密度の増加を実現した。これにより、電子機器や精密部品における微小欠陥を検査する産業用CTユーザーのスループットと画質が向上する。この発表は、高規格な製造ラインにおいてプレミアム価格を正当化できる、より高性能なCT構成への流れを強めるものである。

- 2024年11月:Comet Yxlonは、半導体先進パッケージング用途向けのX線検査システム「CA20」を発売し、ラボからファブまでの高解像度3D検査を可能にした。このシステムは、欠陥の局所特定とトレーサビリティが歩留まり管理に不可欠な複雑なパッケージングにおいて、増大する検査需要に対応する。この導入は、専門的なX線プラットフォームがエンドマーケットのワークフローに合わせて調整されつつあることを示し、伝統的な重工業向けNDTを超えて需要を拡大している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、欧州NDT機器市場は、資産を損傷することなく欠陥、腐食、または厚さの変化を検出するために使用される非破壊検査機器およびシステムから生じる収益を、欧州の主要な産業エンドユーザー全体で対象としている。

対象範囲の除外事項:純粋なNDTサービス収益、およびNDT測定を行わない一般的な産業用保守ツールは除外している。

セグメンテーション概要

- 種類別

- 機器

- サービス

- 検査技術別

- 放射線透過

- 超音波

- 磁粉

- 液体浸透

- 目視検査

- 渦電流

- 音響エミッション

- サーモグラフィ

- エンドユーザー産業別

- 石油・ガス

- 電力・エネルギー

- 航空宇宙・防衛

- 自動車・輸送

- 建設

- 製造業

- その他エンドユーザー産業

- サービス種類別

- 検査サービス

- 校正サービス

- トレーニングサービス

- コンサルタンシー

- その他サービス種類

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他ヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの前提を確定する前に、欧州における需要基盤を把握し、NDT機器支出が集中する傾向にある領域を理解するために使用された。Eurostatの工業生産統計、EUの航空・鉄道安全刊行物、欧州の原子力・エネルギー保守に関する開示情報、ならびに用途別の試験要件を示すISOやCENなどの標準化団体資料といった公開情報源を活用した。

さらに、フェーズドアレイ超音波、デジタルラジオグラフィー、自動化対応の検査設備といった技術動向を追跡するため、メーカーの年次報告書、投資家向け説明資料、製品カタログ、信頼性のある工業関連メディアを確認した。検査機器の輸出入動向の相互確認には、入手可能な範囲で出荷レベルの貿易統計を参照し、製品イノベーションの方向性を確認するために特許データベースの調査も実施した。これらの情報源は例示的な入力として使用されたものであり、作業中のデータ収集、検証、明確化のために他多数の公開情報源および有料情報源も使用された。

一次インタビューおよび調査

一次調査は、エネルギー、運輸、重工業、プロセス産業など、定期的な検査を実施している分野の機器サプライヤー、販売代理店、校正ラボ、エンドユーザーへのインタビューおよび構造化調査に重点を置いた。回答者からの情報は、平均販売価格帯、更新・アップグレードサイクル、および欧州全体でのポータブル検査設備と固定検査設備の実際的な比率に関する前提を精緻化するために使用され、その後、モデルを確定する前に外れ値となる前提を検証するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):14% | |

| ミドルティア:52% | 機能/部門リーダー:36% | |

| 小規模プレーヤー:17% | マネージャー:50% |

市場規模算定と予測

中核となる市場規模算定は、産業活動と規制対象の検査需要を機器需要プールに変換し、それを現実的な価格および更新の前提を用いて年間収益に変換するトップダウン方式で構築された。出力の妥当性を確保するため、欧州向け製品ラインのサプライヤー収益の積み上げ、機器出荷に関するチャネルチェック、主要ツールファミリーのASP×単位数量の抽出サンプルなど、選択的なボトムアップ推定も併用された。

モデルに大きな影響を与えた入力要素には、工業生産および設備稼働率の傾向、安全上重要な資産(例:発電設備群や圧力システム)の設置基盤、プロセス産業におけるターンアラウンドおよび保守の強度、デジタルラジオグラフィーおよび先進的超音波技術の採用状況、機器クラス別の一般的な校正・更新サイクルが含まれる。予測はシナリオ分析を用いて策定され、製造生産量、エネルギー保守予算、自動化の浸透率といった変数を、専門家が現実的と確認した保守的、基本、高採用の各シナリオを通じて段階的に検証した。小規模国やニッチな手法についてボトムアップの情報が不完全な場合には、隣接産業に基づく代替比率でギャップを処理し、その後インタビューによるフィードバックを通じて再確認した。

データ検証と更新サイクル

モデルの出力は、検査機器の輸入パターン、注文動向に関するサプライヤーの見解、更新需要に影響を与える保守サイクルといった独立した指標との三角検証を行った。異常な変動があった場合はレビューを行い、その背後にある前提を専門家との追加のヒアリングと社内アナリストによるレビューを通じて再検証した上で承認とした。

本レポートは毎年更新され、規制の変化や工業生産の大幅な変動など、需要見通しを変化させる重大な事象が発生した場合には、その都度中間更新が行われる。提供に先立ち、最新のマクロ指標、通貨に関する前提、主要な価格入力が市場の実態と依然として整合していることを確認するための最終確認を実施している。

Mordor Intelligenceの欧州NDT機器市場規模と他の公開推定値との比較

欧州NDT機器の公開されている市場規模はしばしば一致しない。これは、各社が機器として何を含めるかの境界、基準とする年、価格やアップグレードの扱いを異なる方法で設定しているためである。また、一部の調査が対象範囲を機器のみに厳密に限定しているのに対し、他の調査ではサービス収益や隣接する検査活動を混合していることも差異として現れる。

この市場における主要な差異の要因は、通常、検査サービスが含まれているかどうか、推定が機器のみの更新サイクルに基づいているか、それともより広範な検査支出の観点に基づいているか、そして対象年を通じて価格が欧州各国通貨間でどのように変換・更新されているかにある。一部の推定は、先進的超音波システムとラジオグラフィーシステムの比率を再確認せずに単一の基準年のスナップショットに依拠しており、これは採用が加速する際に総額を変動させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.44 B (2026) | |

| 業界出版社A | USD 5.95 B (2024) | より早い基準年を採用し、市場を機器のみとして枠付けており、これは後年のアップグレード価格や先進的モダリティの採用が十分に反映されない場合に総額を低く抑える傾向がある。 |

| データプラットフォームB | USD 5.70 B (2023) | サービスと機器を混合した、より広範な欧州NDT市場を表しており、より早い年の収益基盤とサービス重視の比率のため、対象範囲を正規化しない限り機器同士の直接比較が困難である。 |

貿易統計および工業生産量の指標に加え、サービスと機器の比率確認が、Mordor Intelligenceを対象年における再現可能な機器需要プールに整合させる根拠として使用されている。対象範囲を正規化し、基準年を一致させると、残りの差異は主に各出典が価格、更新サイクル、デジタルラジオグラフィーおよび先進的超音波の採用ペースをどのように更新しているかによって説明される。

レポートで回答された主な質問

2031年のヨーロッパNDT機器市場の予測値はいくらですか?

ヨーロッパNDT機器市場は、CAGR 7.88%の予測に基づき、2031年までに94億1,000万米ドルに達すると予測されています。

ヨーロッパで最も速く成長している検査技術は何ですか?

サーモグラフィは、再生可能エネルギーのブレードおよびパネル監視の普及により、2031年にかけてCAGR 8.15%で上昇すると予測されています。

機器販売よりもサービスが速く拡大しているのはなぜですか?

資産オーナーは成果物ベースの契約と柔軟なコストを好み、サービスが機器の緩やかな拡大に対してCAGR 9.1%で成長しています。

2031年にかけて最も速い成長を記録するのはどの国ですか?

スペインは、頻繁な非接触検査を必要とする風力・太陽光発電の設置に牽引されて、CAGR 8.21%でトップです。

付加製造はどのように検査需要に影響していますか?

航空宇宙および医療セクターは印刷部品の100%体積検査を義務付けており、CTおよび渦電流の普及を促進し、付加製造をCAGR 8.34%で最速成長のエンドユーザーセグメントにしています。

ヨーロッパNDT機器市場が直面する主な抑制要因は何ですか?

認定技術者の不足が能力を制限しており、基礎となるCAGR見通しから推定1.2%を削減しています。

最終更新日: