自動車試験装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.81 十億米ドル |

| 市場規模 (2031) | 4.67 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

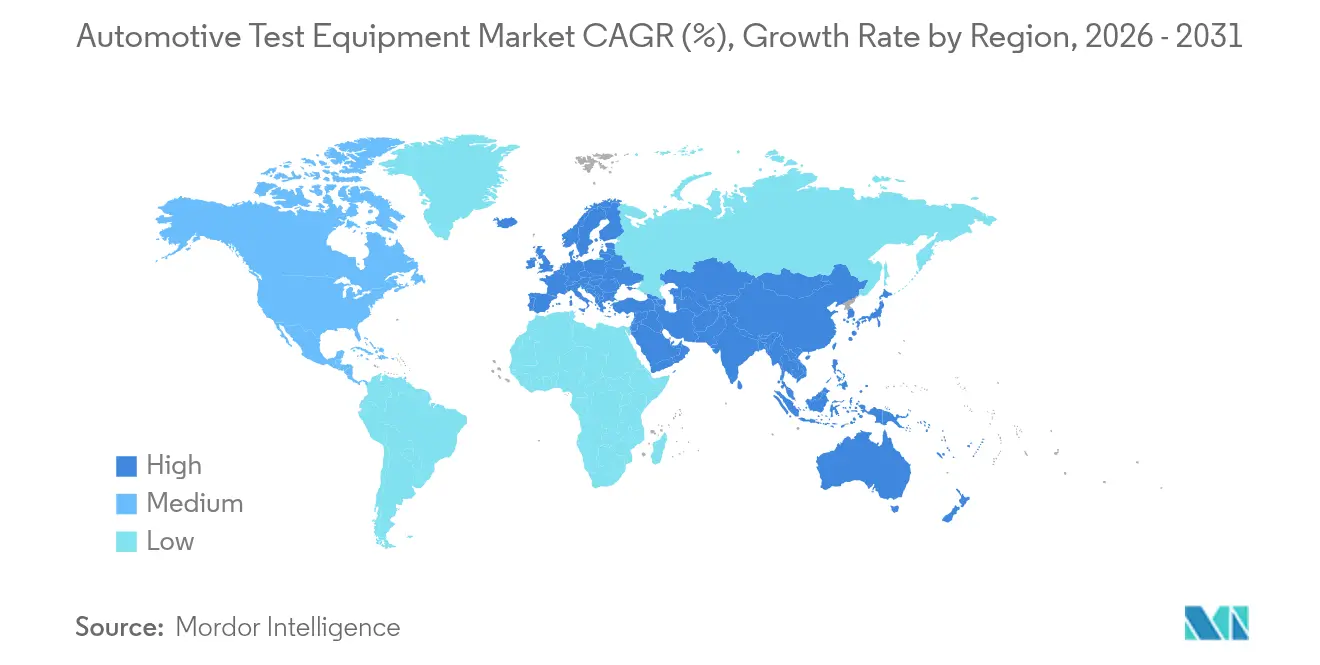

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車試験装置市場分析

自動車試験装置市場規模は2025年に36億5,000万米ドルと評価され、2026年の38億1,000万米ドルから2031年には46億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は4.19%です。成長の要因は、燃焼中心の検証から電動化、ソフトウェア定義車両(SDV)のアップデート、およびマルチセンサーADAS試験への移行にあります。UN R155サイバーセキュリティ義務審査、急速なバッテリーギガファクトリーの拡張、およびWLTP主導の実走行排出サイクルが、OEMおよび独立試験機関全体の設備投資優先事項を引き続き再編しています。欧州の規制が同地域のリーダーシップを維持する一方、アジア太平洋地域は中国およびインドの施設が高電圧および生産ライン末端のバッテリー試験を拡大するにつれ、最も急速に進展する地域となりました。低コストのアジア系ベンチ組立業者がマージンを圧縮し、キャリブレーションエンジニアの世界的不足が全体的な能力を制限したため、競争力学は分散した状態が続きました。

主要レポートの要点

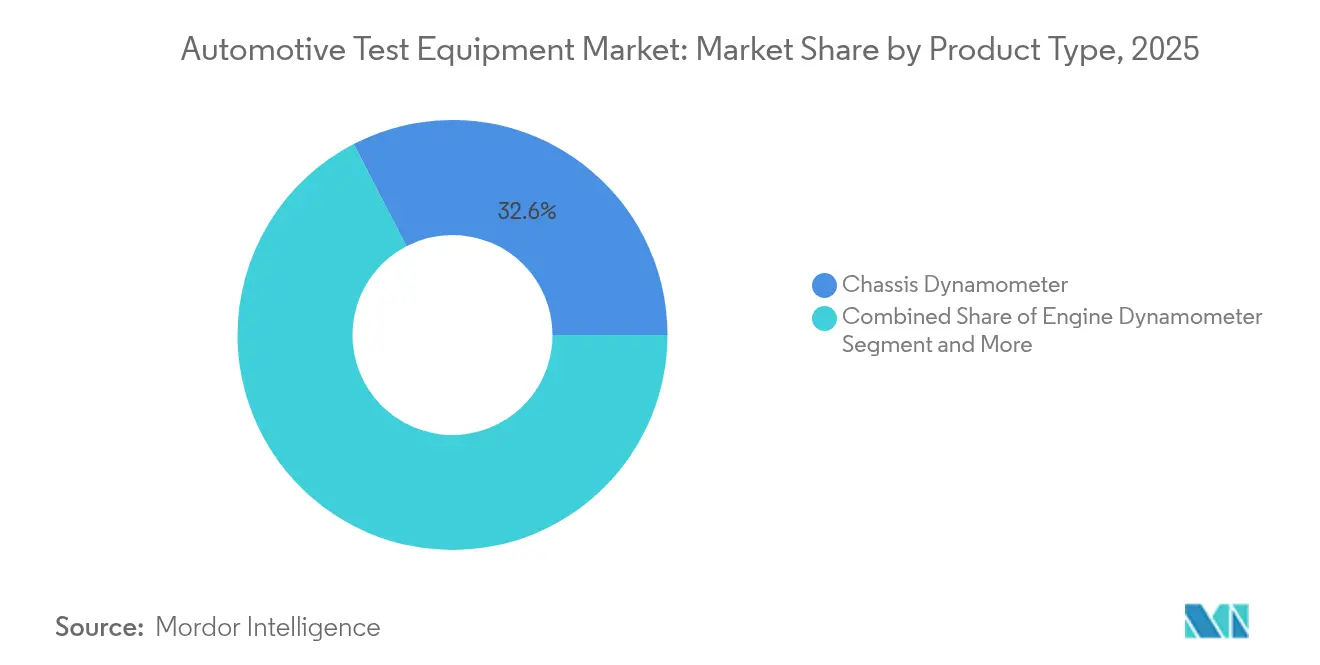

- 製品タイプ別では、シャシーダイナモメーターが2025年に32.60%の収益シェアでリードし、EVおよびバッテリー試験システムは2031年までに年平均成長率19.2%で拡大する見込みです。

- 先進技術別では、EVバッテリーおよびサイクラーリグが2025年に自動車試験装置市場シェアの29.10%を占め、サイバーセキュリティのハードウェアインザループベンチは2031年までの予測年平均成長率が13.1%と最も高い水準を示しています。

- 車両タイプ別では、乗用車が2025年の試験需要の61.50%を占めましたが、商用電気自動車は2026年~2031年の間に年平均成長率14.8%で進展しています。

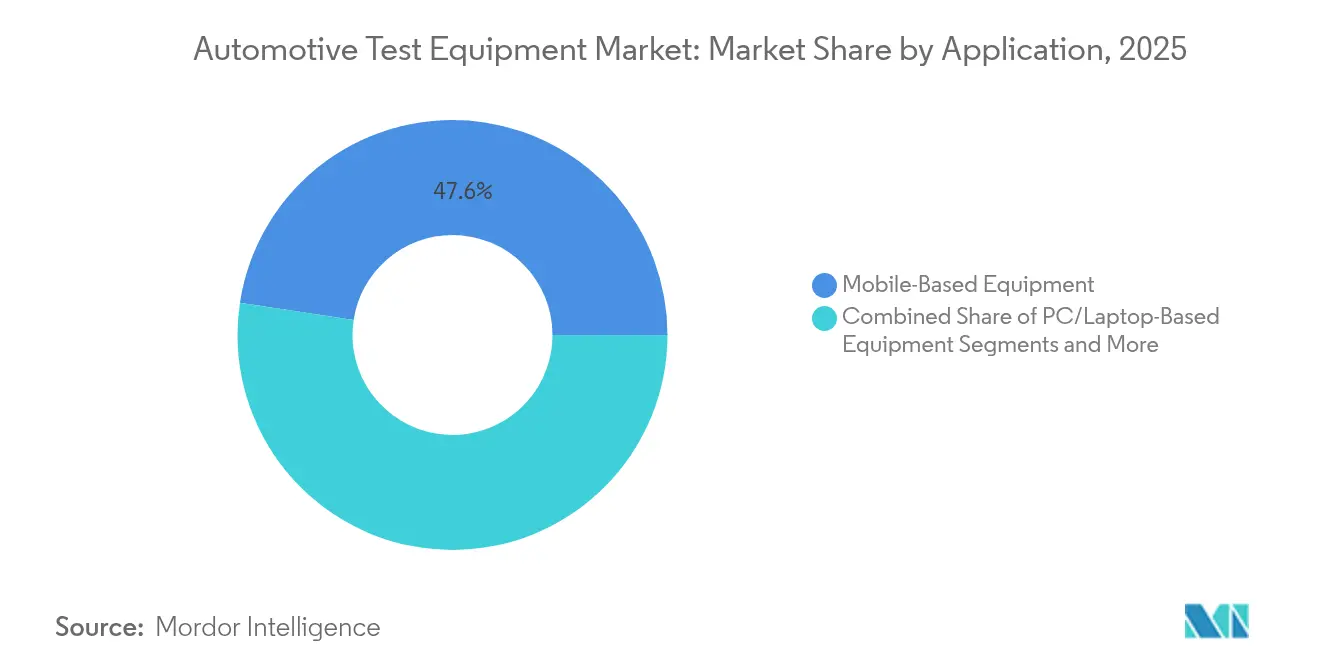

- 用途別では、モバイルワークショップスキャナーが2025年の需要の47.60%を占め、固定式実験室マルチフィジクスリグは年平均成長率13.7%で進展しています。

- エンドユーザー別では、OEM研究開発センターが2025年の支出の39.60%を占め、アウトソーシングの拡大に伴い独立試験機関は年平均成長率10.9%で成長する見込みです。

- 欧州は2025年に34.70%の地域シェアを維持し、アジア太平洋地域はバッテリーギガファクトリーの増加に伴い2031年までに年平均成長率11.2%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車試験装置市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EVおよびハイブリッドパワートレインの 検証需要の増大 | +1.8% | 世界、アジア太平洋、EUが主導 | 中期(2~4年) |

| ソフトウェア定義車両へのシフトにより 無線試験能力が必要 | +1.2% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| ADAS/AV規制によるマルチセンサー 試験ベンチの義務化 | +0.9% | EUおよび北米が中核、アジア太平洋へ波及 | 短期(2年以内) |

| WLTPおよびEPA排出サイクルの厳格化による 実走行ダイナモアップグレードの推進 | +0.7% | EUおよび北米が主体 | 短期(2年以内) |

| 車両サイバーセキュリティコンプライアンス 試験の増加(UN R155) | +0.6% | EU義務化、世界的に拡大 | 中期(2~4年) |

| バッテリーセルギガファクトリーの急速な建設による 生産ライン末端テスターの需要 | +1.1% | 世界、中国および北米が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EVおよびハイブリッドパワートレイン検証需要の増大

バッテリー中心の検証が自動車試験装置市場における最大の構造的変化をもたらしました。2030年までに稼働予定の400以上の世界のギガファクトリーが、フォーメーションサイクラー、熱的乱用リグ、および生産ライン末端テスターに前例のない重点を置きました。Honeywellのバッテリーマニュファクチャリングエクセレンスプラットフォームはスクラップ率を60%削減し、迅速な設備アップグレードを促進するコスト削減機会を示しました[1]Honeywell、「Honeywellが自動化ソフトウェアで大規模バッテリー製造に革命をもたらす」、honeywell.com。Titan Advanced Energy Solutionsの超音波ベース検査は1日あたり50,000セルを処理し、サイクルタイムを20%短縮し、歩留まりを最大5%改善しました。設備サプライヤーはリン酸鉄リチウムおよび新興の全固体電池化学にわたるプロトコルの断片化に直面し、多様なフォームファクターに対応するモジュラーシステム設計を余儀なくされました。長寿命モデリング要件により、10~15年の使用サイクルをシミュレートするための試験期間が延長され、高スループット自動化への需要が高まりました。

ソフトウェア定義車両へのシフトにより無線試験能力が必要

SDVアーキテクチャは検証を定期的な認証から継続的なソフトウェア管理へと移行させました。2025年に組み立てられた車両は最大10億行のコードを搭載し、実世界の接続性を再現するハードウェアインザループ資産を必要としました。ISO 24089は安全なアップデートフレームワークを確立し、実験室にアップデートの整合性、ロールバック戦略、およびフェイルセーフ再起動ロジックの検証を義務付けました。2025年SDV調査では、自動車メーカーの67%がすでにOTAパッチを発行しているものの、機能アップグレードに展開しているのはわずか23%であり、潜在的な成長ポテンシャルを示しています。集中型コンピュートドメインが分散したECUに取って代わり、ネットワーク帯域幅とサイバーセキュリティの露出が増大しました。試験プラットフォームは現在、UN R156およびR155への準拠を認証するために、機能診断と並行してペネトレーションテストスクリプトを統合しています。

ADAS/AV規制によるマルチセンサー試験ベンチの義務化

UN R157は、自動車線維持システムが型式認可前にセンサーフュージョンの信頼性を証明することを要求しました。レーダー、ライダー、カメラ、および超音波シミュレーション環境の統合が不可欠となり、Rohde and Schwarz-IPG AutomotiveレーダーHILソリューションなどの統合ベンチの採用が促進されました。実験室は、センサーの経時劣化を追跡しながら、エッジケースの天候、グレア、および障害物シナリオを再現しました。生産ラインは、マルチモーダルアレイをミリメートル精度でキャリブレーションするための精密アライメントステージを追加しました。需要はOEM施設だけでなく、フロントガラスやバンパーの修理後にセンサーを再キャリブレーションする義務を負うアフターマーケットセンターにも生じました。地域規制が収束するにつれ、コンポーネントサプライヤーはモジュールの事前検証を急ぎ、ベンチ稼働率を向上させました。

WLTPおよびEPA排出サイクルの厳格化による実走行ダイナモアップグレードの推進

WLTPの4フェーズプロファイルがNEDCに取って代わり、より速い過渡応答と拡張された速度範囲を持つダイナモメーターが必要となりました。EPAの改訂により、走行スケジュールに周囲温度と補機負荷が追加され、高速および熱条件を同時にシミュレートするハードウェアが必要となりました。現代のダイナモメーターは回生制動回収を可能にする電動モーター技術を統合し、運用エネルギーコストを削減し、EV試験ニーズに対応しました。ハイブリッドプロトコルは燃焼と電気駆動ループ間のシームレスな切り替えを要求し、制御ソフトウェアのアップグレードを促しました。ICEハイブリッド認証ウィンドウが縮小するにつれてレトロフィットサイクルが加速し、フリートラボは計画より早くレガシー機器を段階的に廃止するよう促されました。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチフィジクス試験ラボの高い設備投資 | -0.8% | 世界、中小OEMが最も大きな打撃を受ける | 短期(2年以内) |

| 熟練キャリブレーションエンジニアの不足 | -0.6% | 北米およびEU | 中期(2~4年) |

| 低コストアジア系ベンチ 組立業者からの価格圧力 | -0.4% | 世界 | 長期(4年以上) |

| 機器の更新を遅らせる長い認証リードタイム | -0.5% | EUおよび北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マルチフィジクス試験ラボの高い設備投資

包括的な施設は、電磁適合性、熱サイクル、サイバーセキュリティ、および機械リグが1つのサイト内に共存しなければならないため、通常5,000万米ドルを超える支出となりました。HyundaiとSiemensのデジタルツインコラボレーションは、サスペンションダイナミクス、伝達経路音響、および全車両NVHを同じホールで再現するために必要な高度さと支出を示しました。中小サプライヤーはそのような予算を正当化するのに苦労し、アウトソーシングへと追い込まれました。独立した実験室でさえ、UN R155審査に必要な無響室や隔離ネットワークセルの資金調達に困難を抱えました。資本障壁は、資金力のあるOEMおよびグローバルラボチェーンに試験能力を集中させる恐れがあります。

熟練キャリブレーションエンジニアの不足

2024年には、英国全体でTechSafe認定EVテクニシャンがわずか58,800人しか稼働しておらず、サービス需要の24%をカバーするにとどまり、より広範な世界的不足を示しています。ADASアライメント、バッテリー乱用試験、およびサイバーセキュリティペネトレーションレビューはそれぞれ、習得に数年を要するニッチな専門知識を必要とします。新しいSAEおよびISOプログラムにもかかわらず、トレーニングカリキュラムは急速な技術変化に遅れをとっており、実験室はプレミアム賃金で希少な人材を競い合っています。この不足はプロジェクトのタイムラインを長引かせ、労働コストを引き上げ、特に複数のOEMアカウントにサービスを提供する商業施設のスループットを制限しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:EV試験が従来の機器の進化を牽引

シャシーダイナモメーターは2025年に32.60%のシェアを維持しましたが、投資の勢いは年平均成長率19.2%で成長しているバッテリー試験システムへと明確に移行しました。EVおよびバッテリーリグの自動車試験装置市場規模は、ギガファクトリーの増殖と厳格な安全義務を反映し、2031年までに15億2,000万米ドルを超えると予測されています。レガシーダイナモメーターは回生制動負荷と高トルク電気ドライブトレインに対応するためのアップグレードが行われました。エンジンおよびトランスミッションベンチは、OEMが燃焼ポートフォリオを縮小するにつれて仕様ロードマップが縮小しました。排出ガス分析装置はハイブリッド使用サイクルに適応し、診断スキャンツールはOTAファームウェアパックとサイバーセキュリティ定義を受け入れるクラウド対応プラットフォームに移行しました。

HORIBAは数十年にわたるダイナモメーターエンジニアリングを活かし、既存のセルにエネルギー回収ドライブとバッテリーコンディショニングモジュールを後付けしました。Chroma ATEは大型プリズマティックセル向けに150Aまでの電流を管理する完全自動サイクラーラインを拡張し、乱用試験用の熱チャンバーを統合しました。電気ドライブトレインが多くの機械サブシステムを排除したため、ホイールアライメントおよび燃料噴射テスターは出荷量が減速しました。成長が鈍化しているにもかかわらず、これらのセグメントは燃焼車両がアフターマーケットサービス需要を依然として支配している地域で存続しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

先進技術タイプ別:サイバーセキュリティ試験が重要なドメインとして台頭

EVバッテリーおよびサイクラーリグは2025年の収益の29.10%を占め、グリーンフィールド設備投資の主要な受け手であり続けました。自動車試験装置市場は、円筒形、パウチ、またはプリズマティック形式に対応するThyssenkrupp Automation Engineeringのモジュラーフォーメーションソリューションの恩恵を受けました。長期劣化プログラムは高並列チャンネル数を必要とし、大規模な電源調達を促進しました。

サイバーセキュリティベンチは絶対値では小さいものの、2024年7月以降に欧州に参入するすべての新プラットフォームがUN R155の承認を必要とするため、年平均成長率13.1%と最も速い成長を記録しました。サプライヤーはMITRE ATT&CKフレームワークを反映した脅威シミュレーションライブラリを組み込み、繰り返し可能なペネトレーションルーティンを可能にしました。ADASシミュレーターはレーダーオブジェクトインジェクターとカメラ輝度エンジンを追加し、センサーフュージョンの堅牢性を検証しました。ECU試験は10Gbpsイーサネットバックボーンを持つ高性能コンピュートボードの検証へと進化しました。データロガーはリムーバブルメディアからクラウドAPIストリーミングへと移行し、予知保全分析を可能にしました。

車両タイプ別:商用EV加速が乗用車セグメントを上回る

乗用車は世界の生産台数と多様なパワートレインの選択肢により、2025年の支出の61.50%を支えました。乗用車検証の自動車試験装置市場規模は、SDVおよびADASコンテンツを吸収した後、2031年までに28億6,000万米ドルに達すると予想されています。試験は複雑なままでした:ICEハイブリッドデュアルループ、バッテリー熱評価、およびソフトウェア回帰がすべて共存しました。

しかし、商用電気バスおよびトラックは年平均成長率14.8%と最も高い成長率を示しました。フリートは乗用車の基準とは異なるエネルギー効率の証明、バッテリー寿命予測、および高電圧安全チェックを義務付けました。カリフォルニア大学リバーサイド校の80,000ポンド重量級ダイナモメーターは、トルクおよび慣性捕捉に必要なスケールアップグレードを示しました。二輪車およびマイクロモビリティリグは都市モビリティのニッチとして台頭し、コンパクトなバッテリーパック、軽量モーター、および接続診断アプリを検証しました。

用途別:モバイル優位にもかかわらず固定式実験室投資が加速

モバイルワークショップスキャナーは、分散したサービスネットワーク全体での手頃な価格と使いやすさにより、2025年の需要の47.60%を占めました。ハードウェアのアップデートにより安全なOTA認証チェックが可能となり、テクニシャンが現場でソフトウェアフラッシュを承認できるようになりました。しかし、OEMおよびティア1サプライヤーは、1つの屋根の下でマルチフィジクス検証が可能な固定式実験室への年平均成長率13.7%の支出を優先しました。

実験室は、ポータブルデバイスでは再現できない気候制御チャンバー、電磁シールド、およびロボット位置決めシステムを導入しました。PCまたはラップトップベースのリグはギャップを埋め、ハンドヘルドユニットよりも高い演算能力を提供しながら現場での柔軟性を維持しました。アジア太平洋地域のメーカーは、認証をローカライズしてプロトタイプの海外輸送を回避するために固定式ラボの建設を加速し、地域の自立目標に沿いました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:独立系ラボが専門化によりシェアを獲得

OEM研究開発センターは2025年も機器の39.60%を購入し、次世代バッテリー化学などのIP機密プログラムに対する社内管理を維持しました。しかし、規制の複雑さの増大により一部のタスクが独立系ラボにシフトし、年平均成長率10.9%を牽引しました。例えばTÜV SÜD Czechは、バックログにより多くの場合18ヶ月に及ぶタイムラインで、希少なエンドツーエンドのUN R155評価スロットを提供しました。

ティア1サプライヤーは生産ライン末端リグへの投資を継続し、車両検査センターは老朽化したEVフリートを認証するためにHV絶縁テスターを後付けしました。アフターマーケットチェーンはサブスクリプションベースの診断ソフトウェアを検討しましたが、テクニシャン不足が普及を制限しました。

地域分析

欧州はWLTP排出規制、UN R155サイバー規則、およびADAS規制が検証範囲を集合的に拡大したため、2025年の収益の34.70%を占めました。ドイツ、フランス、および英国は大陸のマルチフィジクス施設の大部分を擁し、多くの場合OEMエンジニアリングキャンパスに直接リンクしていました。これらのプレミアム要件により平均販売価格が世界標準を上回り、価格意識の高いアジア系ベンダーがエントリーレベル層に参入しても健全なローカルマージンを支えました。

アジア太平洋地域は2031年までの年平均成長率11.2%と最も強い軌跡を記録しました。中国のバッテリーギガファクトリーにおけるリーダーシップがフォーメーションサイクラーおよび乱用試験リグへの急増する需要を引き起こしました。W-Ibedaの1億400万米ドルのスマートNEVラボ投資は国内検証への企業のコミットメントを象徴しました。インドが世界第3位の車両生産国に台頭したことで、OEMは国境を越えた認証の遅延を回避するためにローカライズされた生産ライン末端ラインを設置するよう促されました。日本と韓国はハイブリッドおよび半導体統合に注力し、高精度試験装置の輸入を維持しました。

北米は安定した規制主導の市場を代表しました。EPAの実走行ダイナモメーターアップデートとNHTSAの自律走行パイロットガイドラインは反復的なベンチ強化を必要としました。ミシガン州、テネシー州、およびオンタリオ州にわたるバッテリーコリドープロジェクトが高電流サイクラーおよび塩水噴霧腐食チャンバーの注文を刺激しました。メキシコの拡大する組立基盤が輸出向け車両を対象としたコンベヤー搭載ホイールアライメントステーションへの需要を牽引しました。中東およびアフリカは依然として初期段階にありましたが、UAEのグリーン水素トラッキングパイロットおよび南アフリカのEVインセンティブが将来の機器ニーズを示しました。

競争環境

自動車試験装置市場は中程度の断片化を示しました。HORIBA、AVL、およびBoschは、エンジニアリングの深さとインストールベースのレバレッジを通じて高複雑性ダイナモメーターを支配し続けました。AVLはAI駆動分析を燃焼およびハイブリッドリグに統合し、自動異常検出を可能にして試験期間を短縮しました。BoschはESI[tronic] EvolutionソフトウェアをTesla診断を含むようにアップグレードし、SDV互換性へのシフトを強調しました[3]Robert Bosch GmbH、「困難な時代における機会の掌握 – Boschとともに」、bosch-presse.de。

Applied Intuitionなどのソフトウェア中心の参入者は、エッジケースシナリオを仮想化することで物理的な走行距離要件を圧縮するクラウドシミュレーションプラットフォームを進化させました。ハードウェアの老舗企業はパートナーシップと買収で対応しました:Rohde and SchwarzはIPG Automotiveと協力し、レーダーオブジェクトシミュレーターとシナリオソフトウェアを1つのHILスタックに組み合わせました。Keysightは5G-V2X検証ベンチを拡張し、新興のサイドリンク要件に対応しました。

アジアのバリュープレーヤーはシャシーおよびエンジンベンチを20~30%低い価格で供給し、コスト重視のセグメントでのマージン圧力を強めました。同時に、プレミアムバイヤーは完全に統合されたサイバーセキュアなクラウド接続ソリューションを要求し、低コストと高付加価値の両方の提供が成長するバーベル構造を促進しました。全固体電池フォーメーション機器および専用UN R155ペネトレーションテスト自動化において戦略的なホワイトスペースが残存しており、サプライヤーの能力が依然として需要に追いついていません。

自動車試験装置業界のリーダー企業

Delphi Technologies

ABB Group

Honeywell International Inc.

Robert Bosch GmbH

Horiba Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Anritsu Corporationが名古屋で開催された自動車技術展2025にてパワーHILシステムを展示し、EV検証のための精密電源とHILシミュレーションを組み合わせました。

- 2025年6月:2025年SDV調査により、自動車専門家の67%がOTAアップデートを発行しているが、機能アップグレードに活用しているのはわずか23%であることが確認され、将来の試験ベンチ需要が浮き彫りになりました。

- 2025年5月:Siemensが自動車試験エキスポ2025にてSimcenterの進歩を発表し、統合された物理デジタルワークフローを強調しました。

- 2025年4月:HORIBAが車両試験セル施設を開設し、排出ガスおよびエネルギー消費評価能力を拡大しました。

世界の自動車試験装置市場レポートの範囲

自動車試験装置は、車両コンポーネントおよびシステムを評価、試験、および診断するために設計された多様なツールおよびデバイスを包含します。これらの機器は、自動車テクニシャンおよびエンジニアが車両とその部品が効率的に動作し、安全基準を遵守し、環境規制に準拠していることを確認するのを支援します。本調査はまた、市場推計と予測期間全体の成長率を支援する基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は基準年の要因に基づき、トップダウンおよびボトムアップアプローチを使用して算出されています。

自動車試験装置市場は、製品タイプ(シャシーダイナモメーター、エンジンダイナモメーター、車両排出ガス試験システム、ホイールアライメントテスター、燃料噴射ポンプテスター、トランスミッションダイナモメーター)、先進技術タイプ(ADAS試験、ECU試験、データロガーシステム、EV試験)、車両タイプ(乗用車および商用車)、用途(モバイルベース機器およびPC/ラップトップベース機器)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に区分されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| シャシーダイナモメーター |

| エンジンダイナモメーター |

| トランスミッションダイナモメーター |

| 車両排出ガス試験システム |

| ホイールアライメントテスター |

| 燃料噴射ポンプテスター |

| 診断スキャンツール |

| ADAS試験 |

| ECU試験 |

| データロガーシステム |

| EVおよびバッテリー試験 |

| 乗用車 |

| 商用車 |

| 二輪車およびマイクロモビリティ |

| モバイルベース機器 |

| PC/ラップトップベース機器 |

| 固定式実験室リグ |

| OEM研究開発センター |

| ティア1サプライヤー |

| 独立試験機関 |

| 車両検査センター |

| アフターマーケットサービスショップ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 製品タイプ別 | シャシーダイナモメーター | ||

| エンジンダイナモメーター | |||

| トランスミッションダイナモメーター | |||

| 車両排出ガス試験システム | |||

| ホイールアライメントテスター | |||

| 燃料噴射ポンプテスター | |||

| 診断スキャンツール | |||

| 先進技術タイプ別 | ADAS試験 | ||

| ECU試験 | |||

| データロガーシステム | |||

| EVおよびバッテリー試験 | |||

| 車両タイプ別 | 乗用車 | ||

| 商用車 | |||

| 二輪車およびマイクロモビリティ | |||

| 用途別 | モバイルベース機器 | ||

| PC/ラップトップベース機器 | |||

| 固定式実験室リグ | |||

| エンドユーザー別 | OEM研究開発センター | ||

| ティア1サプライヤー | |||

| 独立試験機関 | |||

| 車両検査センター | |||

| アフターマーケットサービスショップ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

レポートで回答される主要な質問

自動車試験装置市場の現在の規模はどのくらいですか?

自動車試験装置市場は2026年に38億1,000万米ドルを計上し、2031年までに46億7,000万米ドルに達すると予測されています。

どの地域が市場をリードし、どの地域が最も速く成長していますか?

欧州は2025年に34.70%のシェアを維持し、アジア太平洋地域は2031年までに年平均成長率11.2%で拡大すると予測されています。

どの製品カテゴリーが最も急速に成長していますか?

EVおよびバッテリー試験システムは年平均成長率19.2%で進展しており、従来のシャシーダイナモメーターの成長を大幅に上回っています。

なぜサイバーセキュリティベンチの需要が高いのですか?

UN R155は、すべての新車プラットフォームがサイバー侵入検証を受けることを義務付けており、攻撃ベクターをシミュレートするハードウェアインザループベンチの採用を加速しています。

機器購入者が直面する最大の課題は何ですか?

マルチフィジクス実験室への高い設備投資と熟練キャリブレーションエンジニアの不足が、能力拡大のペースを制限しています。

商用電気自動車は試験ニーズにどのような影響を与えますか?

大型EVフリートは高トルクダイナモメーター、大型フォーマットバッテリーサイクラー、および使用サイクル固有の耐久性プロトコルを必要とし、商用セグメント機器需要において年平均成長率14.8%を牽引しています。

最終更新日: