非破壊検査機器および消耗品市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.69 十億米ドル |

| 市場規模 (2030) | 7.39 十億米ドル |

| 成長率 (2025 - 2030) | 9.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非破壊検査機器および消耗品市場分析

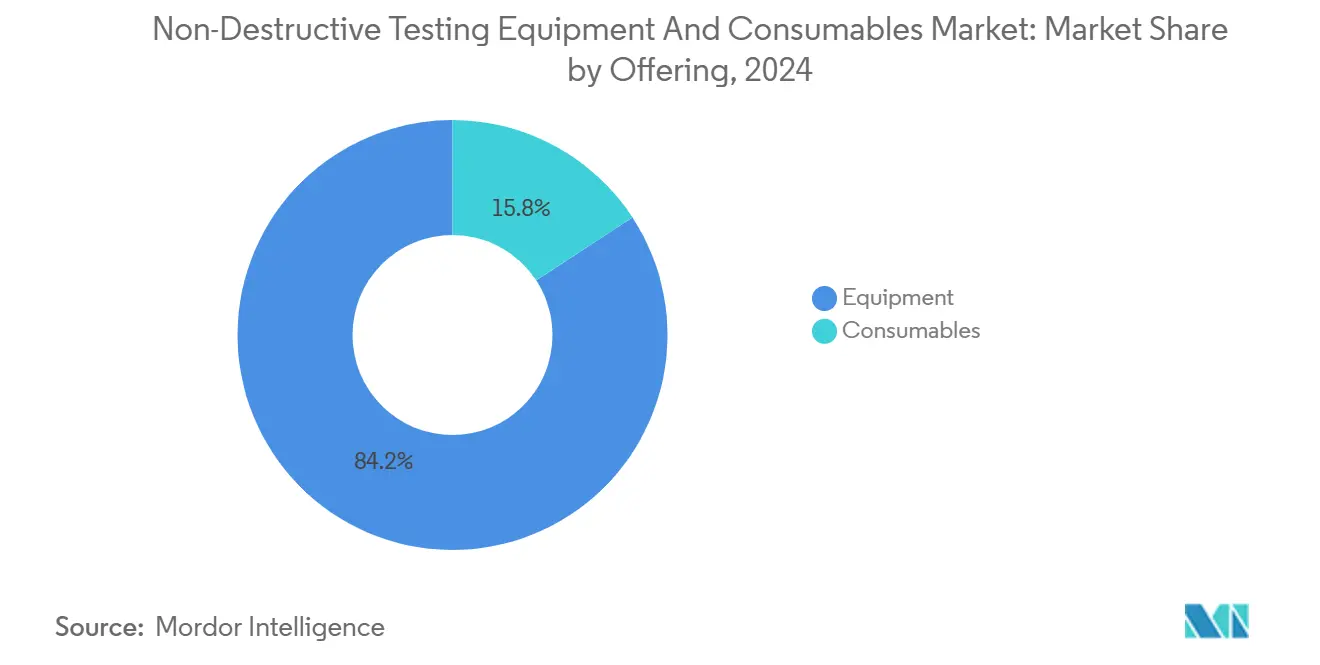

非破壊検査機器および消耗品市場規模は2025年に46億9,000万USDと推定され、2030年までに73億9,000万USDに達すると予測されており、予測期間において9.51%のCAGRを示しています。現在の成長軌道は、規制上の検査義務、老朽化したエネルギーインフラの近代化サイクル、およびインダストリー4.0リアルタイム検査プラットフォームの着実な普及を反映しています。機器販売は2024年収益の84.2%を占めており、高精度超音波、放射線、渦電流システムの資本集約的な性質を裏付けています。一方、消耗品は検査頻度の加速に伴い、最も急成長している収益源となっています。アジア太平洋地域は非破壊検査(NDT)機器および消耗品市場をリードしており、34.6%のシェアを持ち、大規模インフラ整備、電気自動車製造投資、および政府主導の自動化プログラムに牽引されて、10.4%のCAGRという最も強い成長勢いを示しています。[1]米国非破壊検査学会、「産業スナップショット2025」、asnt.org競争上のポジショニングは現在、従来の計測機器と人工知能、ロボットモビリティ、クラウドアナリティクスを組み合わせたサプライヤーに有利に働いており、スタンドアロンツールから統合検査プラットフォームへの着実なシフトを促進しています。

主要レポートのポイント

- 提供形態別では、機器が2024年収益の84.2%を占め、消耗品は2030年にかけて11.3%のCAGRで成長すると予測されています。

- 検査方法別では、超音波検査が2024年のNDT機器および消耗品市場シェアの31.2%を占め、渦電流検査は2030年にかけて11.1%のCAGRを記録すると予測されています。

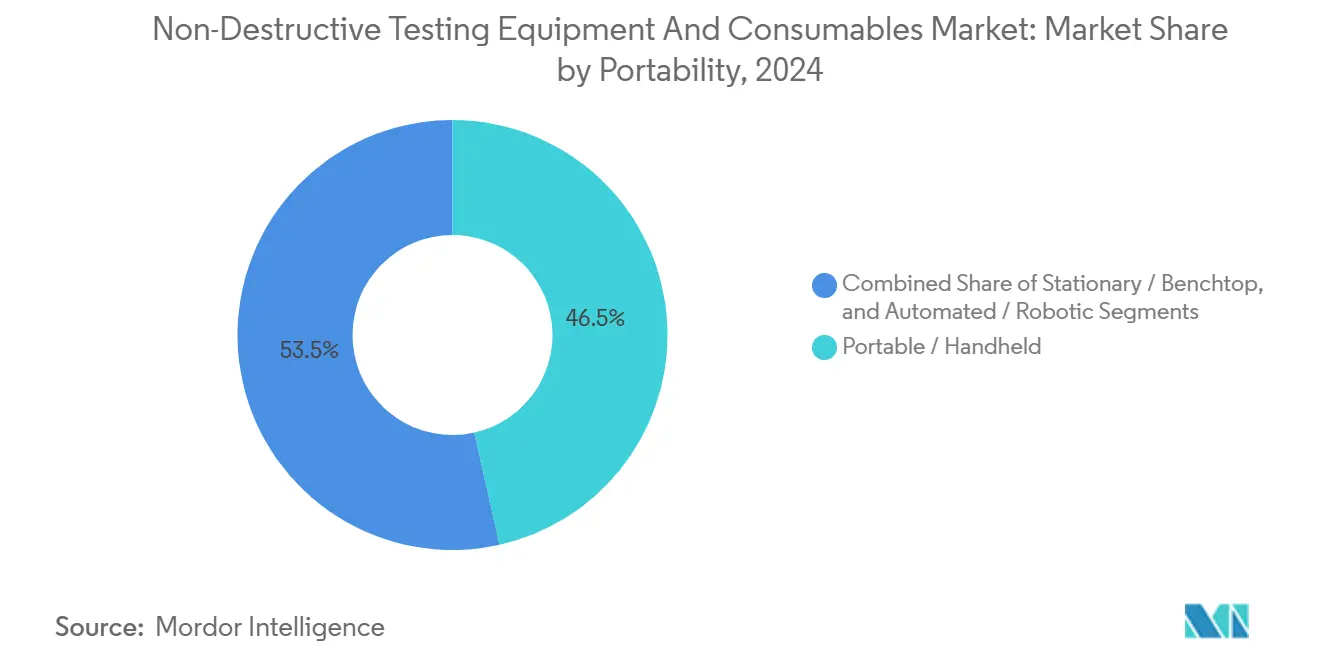

- 携帯性別では、ポータブルおよびハンドヘルド機器が2024年に46.5%の収益シェアを保持し、自動化およびロボットシステムは2030年にかけて14.5%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、石油・ガスセクターが2024年に26.2%の収益シェアでリードし、自動車・輸送セクターは2030年にかけて12.8%のCAGRで拡大する見込みです。

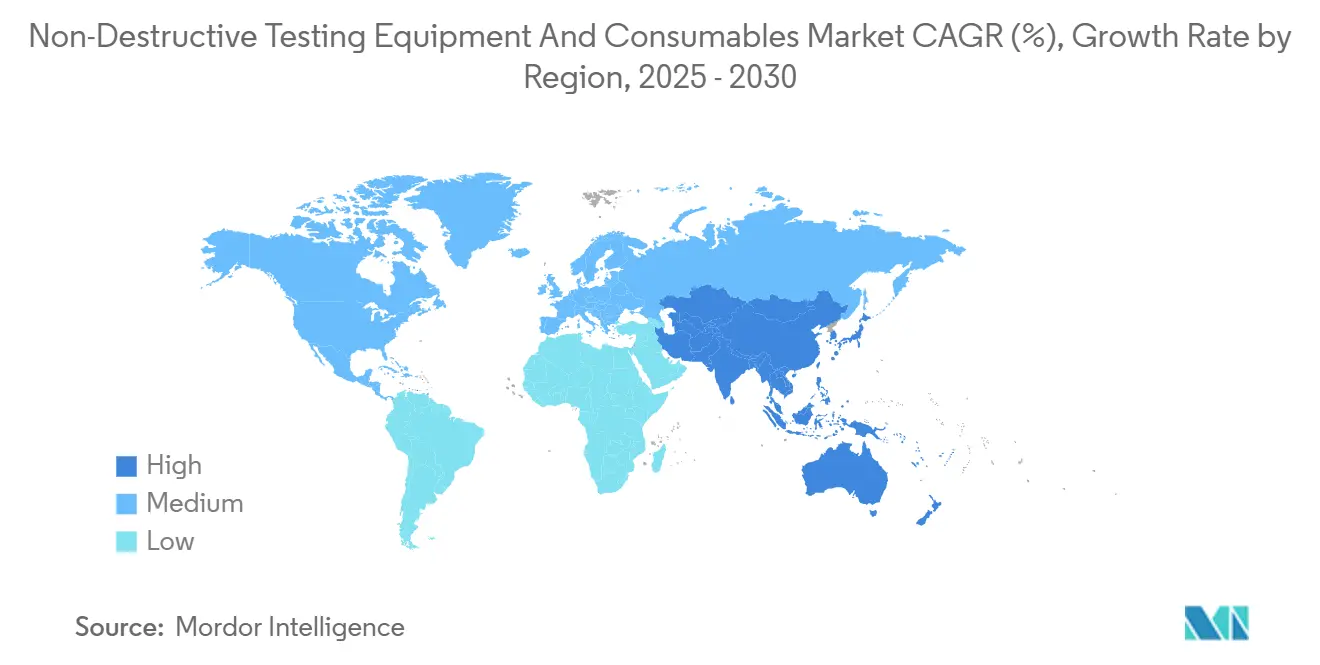

- 地域別では、アジア太平洋地域が2024年に34.6%の収益シェアで首位を占め、2030年にかけて10.4%のCAGRを達成すると予測されています。

世界の非破壊検査機器および消耗品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制主導の検査義務 | +2.1% | 北米および欧州での早期実施を伴うグローバル | 中期(2〜4年) |

| 石油・ガスおよび電力セクターの老朽化インフラ | +1.8% | 北米および欧州が中核、アジア太平洋への拡大 | 長期(4年以上) |

| デジタル化およびインダストリー4.0対応リアルタイムNDT | +2.3% | アジア太平洋製造ハブが主導するグローバル | 短期(2年以内) |

| 保険連動型予防保全インセンティブ | +1.2% | 北米および欧州、先進的なアジア太平洋市場での選択的採用 | 中期(2〜4年) |

| 水素経済における複合タンク検査ニーズ | +1.4% | 欧州および北米が主導、日本と韓国が追随 | 長期(4年以上) |

| 自律型ドローン/ロボットを活用した洋上資産NDT | +1.7% | 北海、メキシコ湾、アジア太平洋海域を中心とするグローバル洋上地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制主導の検査義務

規制当局はエネルギー、航空宇宙、化学施設全体にわたって完全性管理規則を強化しており、資産所有者は継続的なモニタリングを採用し、追跡可能な検査記録を維持することを求められています。米国石油協会の更新されたパイプライン完全性基準および連邦航空局の老朽化航空機指令は、より詳細な超音波肉厚測定、フェーズドアレイスキャン、およびデジタル放射線撮影の文書化を要求しており、これらは手動目視検査では対応できないワークフローです。[2]The Energy Robotics Blog、「検査義務が完全性管理を再形成する」、energy-robotics.com欧州では、セベソIII指令が高危険施設の検査サイクルを義務付けており、保険会社は認定NDT手順の使用に対して保険料割引を連動させています。したがって、需要はポータブルフェーズドアレイ超音波ユニット、コンピューテッドラジオグラフィシステム、およびコンプライアンスを実証し監査プロセスを合理化するクラウド対応レポートソフトウェアに集中しています。ASNTレベルIIおよびPCNフレームワークの下でソリューションを認定できるサプライヤーは、大きな競争上の優位性を獲得します。

石油・ガスおよび電力セクターの老朽化インフラ

1970年代および1980年代に設置されたエネルギー資産は、設計寿命の終わりに近づいています。北米のパイプラインは300万キロメートル以上に及び、その55%は1970年以前に建設されました。オペレーターは現在、材料の流れを中断することなく亀裂の成長を検出するために、ガイド波超音波クローラーおよび音響放射センサーを展開しています。電力グリッドでは、40年を超える配電用変圧器が壊滅的な故障を未然に防ぐために溶存ガス分析および赤外線サーモグラフィを必要としており、これが2023年に欧州グリッドに投資された660億USDの背景にある促進要因となっています。是正修理から予知保全へのシフトにより、資産所有者は永続的に取り付けられた監視トランスデューサーを設置し、そのデータをアナリティクスダッシュボードに接続するようになり、NDT機器および消耗品市場における定期的なソフトウェア収益を押し上げています。

デジタル化およびインダストリー4.0対応リアルタイムNDT

製造工場は検査センサーを生産ラインに直接組み込んでおり、欠陥を数秒以内に検出してスクラップを最小化することを可能にしています。機械学習アルゴリズムを搭載したフェーズドアレイシステムは誤検知を40%削減し、溶接品質の判断を加速します。[3]OnestopNDT、「フェーズドアレイシステムが誤検知を40%削減」、onestopndt.comロボットアームに統合された渦電流コイルは、塗装前にすべてのアルミニウム製自動車ボディパネルを検査します。クラウド接続により、集約された欠陥データがデジタルツインに供給され、プロセスパラメーターを改善し、劣化モデルが閾値超過を予測した場合にのみ保全をスケジュールするフィードバックループが生まれます。検査、製造実行、および資産管理システム間のこの相互運用性が、NDT機器および消耗品市場における最もダイナミックな収益機会を支えています。

水素経済における複合タンク検査ニーズ

水素インフラは700バールに加圧された炭素繊維複合容器に依存しており、これらの材料は従来の目視検査では表面下の亀裂を見逃します。超音波共鳴、音響放射アレイ、および高解像度サーモグラフィは現在、壊滅的な破裂前に繊維破損と透過性の変化を検出できるマルチモーダルツールキットを形成しています。欧州の安全基準は移動式水素タンクの定期検査を義務付けており、新しいキャリブレーションブロック、水素対応カプラント、および特殊プローブへの需要を促進しています。水素暴露に対してトランスデューサーを認定しながら、給油ステーション環境に適したポータブルシステムを提供できる機器ベンダーは、NDT機器および消耗品産業において突出した成長を獲得する位置にあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な機器の高い初期費用 | -1.5% | 特に中小企業に影響するグローバル | 短期(2年以内) |

| 認定NDT技術者の不足 | -1.8% | 主に北米および欧州、アジア太平洋への拡大 | 中期(2〜4年) |

| 放射線検査における放射線安全とコンプライアンスの問題 | -0.9% | 先進市場でより厳格な施行が行われるグローバル | 長期(4年以上) |

| 特殊トランスデューサーのサプライチェーンリスク | -1.2% | 高周波および特殊用途に影響するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な機器の高い初期費用

自動スキャナーとバンドルされたトップクラスのフェーズドアレイプラットフォームは20万〜50万USDの価格帯にあり、海底ロボットクローラーは200万USDを超えます。小規模な検査サービスプロバイダーはこのようなアップグレードの資金調達に苦労し、レガシー肉厚計の寿命を延ばすことが多いです。オペレーター認定、保守契約、および専用消耗品を考慮すると、総所有コストはさらに上昇します。リースおよびレンタルモデルは普及しつつありますが、高い資本集約性は依然として技術の普及を制限し、NDT機器および消耗品市場の全体的なCAGRを抑制しています。

認定NDT技術者の不足

労働統計局は2033年まで技術者の年間平均6,000件の求人を予測していますが、訓練能力は依然として制約されています。レベルIIの賃金は2025年に5万〜10万9,000USDの範囲に上昇し、レベルIIIの給与は一部の地域ですでに12万3,000USDを超えています。[4]米国非破壊検査学会、「給与と認定トレンド2025」、asnt.orgISO 9712:2022に基づく規格改訂は、認定タイムラインを延長する追加の実技時間要件を課しています。人材不足に直面している企業は、人的資源のボトルネックを軽減するために自動欠陥認識ソフトウェアおよびロボット検査への投資を加速していますが、不足は依然として複雑なシステムの近期市場浸透を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:機器の優位性が市場価値を牽引

機器は2024年に39億5,000万USDを確保し、収益の84.2%を占めており、最先端の計測機器が非破壊検査機器および消耗品市場の主要な価値創出源であることを確認しています。設備投資は、危険な環境向けに設計されたマルチチャンネルフェーズドアレイユニット、ポータブルデジタル放射線撮影リグ、およびロボットクローラーに集中しています。複数の検査方法にわたってプラグアンドプレイプローブをサポートするモジュラープラットフォームは、生涯所有コストを削減し、顧客ロックインを深めます。自動欠陥認識やクラウドダッシュボードなどのデジタルアップグレードはプレミアム価格を要求し、定期的なソフトウェア収益レイヤーを支えています。

消耗品は11.3%のCAGRで機器の成長を上回っており、これは浸透剤、磁性粒子、カプラント、および参照標準の使用を要求するより厳格な検査サイクルによるものです。水素対応カプラントや環境に優しい浸透剤などの特殊品は、規制および用途固有のニーズが消耗品側のイノベーションをどのように刺激するかを示しています。予知保全プログラムにより検査頻度が高まるにつれて、定期的な消耗品の補充が収益を安定させ、両カテゴリーで活動するサプライヤーの景気循環性を緩和します。

検査方法別:超音波検査のリーダーシップと渦電流検査のイノベーション

超音波検査は2024年に14億6,000万USDを生み出し、非破壊検査機器および消耗品市場規模の31.2%のシェアに相当します。その魅力は多用途性にあり、ほぼすべての産業セクターにわたる肉厚測定、溶接欠陥検出、および複合材検査を網羅しています。従来のアングルビームプローブからフェーズドアレイおよびフルマトリクスキャプチャシステムへの移行は、解像度を高め、スキャン速度を加速させ、超音波検査のリーダーシップを強化しています。

渦電流検査は、より小さなベースを持ちながらも、2030年にかけて11.1%のCAGRで成長すると予測されており、すべての方法の中で最速です。ロボットアームや自動表面スキャナーに統合された非接触コイルは、導電性材料の微細亀裂の高スループット検出に優れており、電気自動車バッテリーハウジングや航空宇宙ファスナー穴にとって重要です。放射線検査は複雑な形状の検査に引き続き関連性を持ちますが、デジタル変換により放射線安全上の懸念が軽減されます。磁粉探傷および液体浸透探傷は表面欠陥検出においてニッチな役割を果たし続けており、一方でサーモグラフィは予知保全がより重視されるにつれて普及しています。音響放射モニタリングは、継続的な構造健全性モニタリングノードにおける研究から商業展開へと着実に移行しています。

携帯性別:ハンドヘルドの利便性と自動化の精度

ポータブルおよびハンドヘルド機器は2024年に21億8,000万USD、すなわち収益シェアの46.5%を占め、フィールド対応の肉厚計、欠陥検出器、およびビデオスコープによって牽引されました。リチウムイオン電池の改善とミニチュア化された電子機器により、重量2kg未満でエンタープライズデータベースにワイヤレス接続できるフル機能のフェーズドアレイユニットが実現しています。携帯性は上流の石油・ガス、航空ライン保守、および遠隔インフラサイトにとって不可欠であり、継続的な優位性を確保しています。

自動化およびロボットプラットフォームは、安全性の向上と再現性に牽引されて14.5%のCAGRで拡大しています。自律型水中ビークルはサブミリメートルの画像を取得しながらパイプライン調査を実施し、磁気クローラーロボットは人間の立ち入りを必要とせずに貯蔵タンクの壁を移動します。据置型およびベンチトップシステムは、サブミクロンの精度とプログラマブルロジックコントローラーとの完全な統合を要求する大量生産セルにおいて忠実なユーザーベースを維持しています。携帯性と自動化の相互作用は、異なるユースケースが非破壊検査機器および消耗品産業内で共存し続けることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:石油・ガスの成熟と自動車のイノベーションの対比

石油・ガスは2024年収益の26.2%、すなわち非破壊検査機器および消耗品市場規模の約12億3,000万USDを占め、パイプライン、圧力容器、および海底インフラの完全性管理プログラムによって牽引されました。強化された亀裂サイジングアルゴリズムを備えたインライン検査ツールは検査間隔を延長しますが、データ処理の複雑さを増大させ、ソフトウェアアナリティクスを成長レバーとして位置付けています。

自動車・輸送セクターは現在より小規模ですが、12.8%のCAGRで加速すると予測されています。レーザー超音波および渦電流システムは高速プレスラインの溶接品質を監視し、バッテリーセルメーカーは内部剥離を検出するために高周波フェーズドアレイプローブを展開しています。発電、航空宇宙、および防衛セクターは、老朽化した機器サイクルと厳格な安全規制により、集合的に安定した需要を維持しています。製造・重工業セグメントのシェアは、インプロセス検査がインダストリー4.0生産フローに組み込まれるにつれて強化されており、品質を生産後ではなくインラインの活動にしています。

地域分析

アジア太平洋地域は2024年に16億2,000万USD、すなわち収益の34.6%を保持しており、2030年にかけて10.4%のCAGRが予測される最も急成長している地域であり続けています。中国の一帯一路パイプラインプロジェクトと高速鉄道拡張は、毎年数千台の超音波欠陥検出器とフェーズドアレイスキャナーを必要としています。日本は労働力の人口動態を管理し原子炉の寿命を延ばすためにロボットNDTに投資しており、インドの生産連動インセンティブ(PLI)制度は自動検査セルの使用を義務付ける電子機器および航空宇宙製造を誘致しています。

北米は技術アップグレード市場であり続けています。送電パイプライン交換プログラムと航空老朽化航空機義務が、高度な渦電流およびデジタル放射線撮影システムへの需要を促進しています。クラウドアナリティクスの採用は、サービスプロバイダーが検査データをエンタープライズ資産管理プラットフォームと統合するにつれて他の地域を上回り、非破壊検査機器および消耗品市場内のソフトウェアサブスクリプション収益を強化しています。

欧州は持続可能性目標と資産延命のバランスを取っています。風力タービンブレード検査、エステル液変圧器アップグレード、および水素貯蔵試験への投資が、特殊な超音波、音響放射、およびサーモグラフィ機器の購入を促進しています。中東およびアフリカは、耐腐食性検査機器を必要とする製油所の改修、LNG拡張、および海水淡水化プロジェクトで進展しています。南米は深海油田探査と重機のモニタリングに注力しており、選択的ながら高価値の調達を生み出しています。

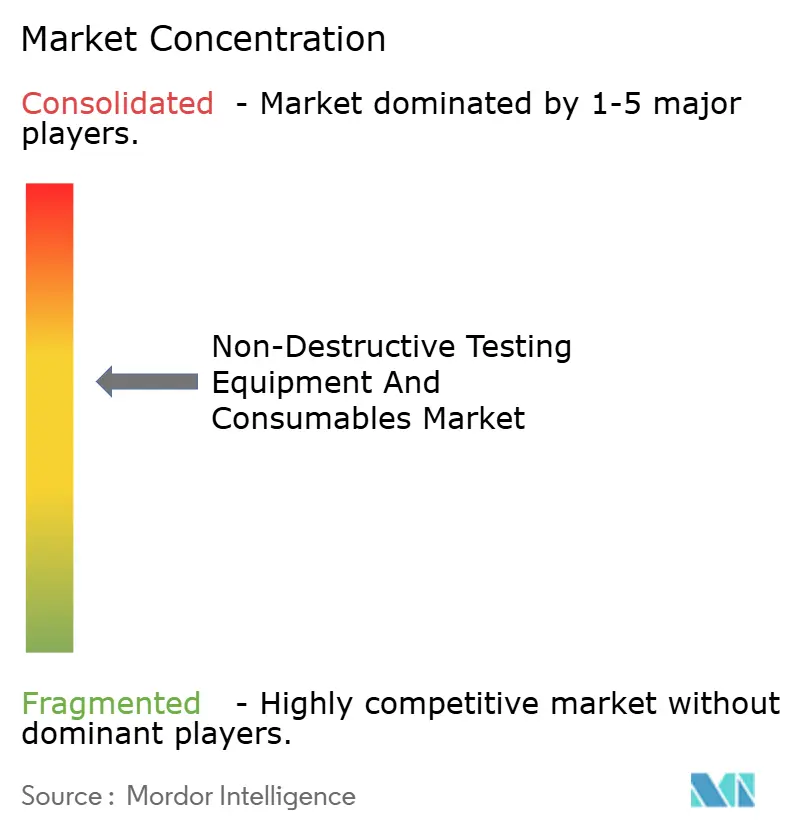

競争環境

市場集中度は中程度であり、上位5社のサプライヤーが2024年収益の相当なシェアを占めています。Olympus、Waygate Technologies、およびMISTRAS Groupは、グローバルサービスネットワークに支えられた幅広い方法ポートフォリオを維持しています。Eddyfi TechnologiesはNDT Globalの買収によりスケールを拡大し、インライン検査のノウハウと高度な渦電流技術を組み合わせています。SPIEによるGIE HORUSの買収はフランスにおける地域サービスの深みを高めており、機器、認定人員、およびデータアナリティクスをバンドルしたターンキー検査提供に向けたより広いトレンドを反映しています。

製品差別化は現在ソフトウェアに依存しています。EvidentのAI支援欠陥認識は技術者の解釈のばらつきを低減し、WaygateのクラウドプラットフォームはコンプライアンスレポートをAI自動化します。Saipemなどのロボットイノベーターは、海底資産モニタリングのために自律型ドローンを展開し、船舶ベースの方法と比較して時間と排出量を50%削減すると主張しています。

水素対応センサーまたはエッジAIアナリティクスに注力するスタートアップは、既存企業が対応していないホワイトスペースのニッチを狙っています。ATEXゾーン1やISO 9712人員基準などの認定障壁は、確立されたプレーヤーに防御可能なポジションを提供し、新興セクターで資格を保有する専門企業の買収倍率を高めています。

非破壊検査機器および消耗品産業リーダー

Olympus Corporation

Waygate Technologies (Baker Hughes Company)

MISTRAS Group Inc.

Eddyfi Technologies

Zetec Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Atlas CoprcoはNational Tank and Equipment LLCを2億1,800万USDで買収し、米国の流体移送検査レンタルを拡大しました。

- 2025年5月:Fiberscope.netは、マイクロコンポーネント検査用の1mmプローブを備えたNANORAY X35マイクロビデオスコープを発表しました。

- 2025年3月:Creaform(AMETEK)は検査スイートにレーザープロジェクションを追加し、スキャン・分析・投影ワークフローを実現しました。

- 2025年3月:3D InfotechはコボットとAI統合されたAI搭載ロボットメトロロジーシステムを導入しました。

世界の非破壊検査機器および消耗品市場レポートの範囲

非破壊検査(NDT)機器は、検査対象の製品または部品を永続的に損傷または変更することなく、欠陥、腐食、およびその他の材料状態をスキャン、検査、および定量化するために使用されます。NDT機器は、欠陥検出器、肉厚計、材料状態テスター、目視検査装置、音響放射テスター、渦電流機器、および抵抗率、導電率、腐食を測定する装置など、幅広い機器を包含しています。

非破壊検査機器および消耗品市場レポートは、提供形態(機器および消耗品)、検査方法(超音波検査、放射線検査、磁粉探傷、液体浸透探傷、目視検査、渦電流検査、音響放射検査、サーモグラフィ/赤外線検査、コンピューテッドトモグラフィ検査)、携帯性(ポータブル/ハンドヘルド、据置型/ベンチトップ、自動化/ロボット)、エンドユーザー産業(石油・ガス、発電、自動車・輸送、製造・重工業、建設・インフラ、化学・石油化学、海洋・造船、電子機器・半導体、鉱業、医療機器)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 機器 |

| 消耗品 |

| 超音波検査 |

| 放射線検査 |

| 磁粉探傷 |

| 液体浸透探傷 |

| 目視検査 |

| 渦電流検査 |

| 音響放射検査 |

| サーモグラフィ/赤外線検査 |

| コンピューテッドトモグラフィ検査 |

| ポータブル/ハンドヘルド |

| 据置型/ベンチトップ |

| 自動化/ロボット |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子機器・半導体 |

| 鉱業 |

| 医療機器 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 提供形態別 | 機器 | ||

| 消耗品 | |||

| 検査方法別 | 超音波検査 | ||

| 放射線検査 | |||

| 磁粉探傷 | |||

| 液体浸透探傷 | |||

| 目視検査 | |||

| 渦電流検査 | |||

| 音響放射検査 | |||

| サーモグラフィ/赤外線検査 | |||

| コンピューテッドトモグラフィ検査 | |||

| 携帯性別 | ポータブル/ハンドヘルド | ||

| 据置型/ベンチトップ | |||

| 自動化/ロボット | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 発電 | |||

| 航空宇宙 | |||

| 防衛 | |||

| 自動車・輸送 | |||

| 製造・重工業 | |||

| 建設・インフラ | |||

| 化学・石油化学 | |||

| 海洋・造船 | |||

| 電子機器・半導体 | |||

| 鉱業 | |||

| 医療機器 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

非破壊検査機器および消耗品市場の2025年の価値はいくらですか?

非破壊検査機器および消耗品市場規模は2025年に46億9,000万USDです。

どの地域が検査機器の販売をリードしていますか?

アジア太平洋地域は収益の34.6%を保持し、10.4%のCAGRで最も高い成長軌道を示しています。

現在の需要でどの検査方法が主流ですか?

超音波検査が2024年収益の31.2%のシェアでリードしています。

なぜ消耗品は機器よりも速く成長しているのですか?

規制当局はより頻繁な検査を義務付けており、浸透剤、磁性粒子、およびカプラントが継続的に補充されるため、消耗品の11.3%のCAGRが促進されています。

自動化は技術者不足にどのように影響していますか?

ロボットクローラーおよびAI欠陥認識ソフトウェアは、認定労働力の不足を補い、安全性と検査スループットを向上させています。

2030年にかけてどの産業が最も速く成長しますか?

自動車・輸送セクターは、電気自動車バッテリーおよび軽量材料の検査ニーズに牽引されて、12.8%のCAGRで拡大すると予測されています。

最終更新日: