米国呼吸器デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

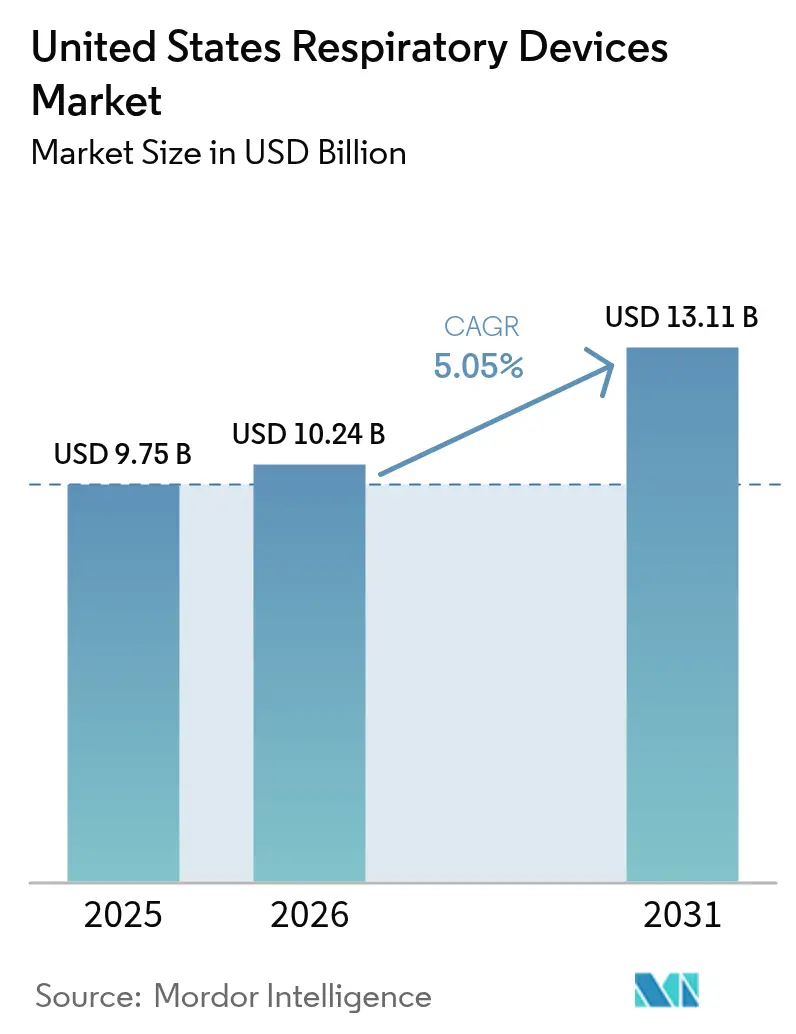

| 基準年の市場規模 (2025) | 9.75 十億米ドル |

| 市場規模 (2026) | 10.24 十億米ドル |

| 市場規模 (2031) | 13.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国呼吸器デバイス市場分析

米国呼吸器デバイス市場規模は2025年に97億5,000万米ドルと評価され、2026年の102億4,000万米ドルから2031年には131億1,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.05%となっています。需要の成長は、慢性呼吸器疾患の有病率の上昇、在宅治療を好む高齢化人口、および在宅酸素療法と非侵襲的換気に対するメディケア・メディケイドサービスセンター(CMS)の償還拡大に伴うものです。特に西部州における山火事シーズンの激化により、空気清浄型呼吸器製品に対する消費者の関心が高まる一方、診断ツールに組み込まれた人工知能(AI)アルゴリズムがケアまでの時間を短縮し、臨床精度を向上させています。同時に、リコールを契機とした品質審査の強化により、メーカーはより安全な素材とスマートセンサーへの投資を余儀なくされ、患者安全に対する競争上の焦点が鋭くなっています。主要ブランドがデジタルヘルス系スタートアップを買収し、ハードウェア、ソフトウェア、データ分析を統合ケアプラットフォームに統合する動きが続く中、業界の緩やかな集約化が続いています。[1]出典:ResMed Inc.、「2025年度第3四半期決算報告」、resmed.com

レポートの主要ポイント

- 製品タイプ別では、治療デバイスが2025年の米国呼吸器デバイス市場において収益シェアの46.10%を占め、診断・モニタリングデバイスは2031年にかけてCAGR 6.42%で成長すると予測されています。

- 適応症別では、慢性閉塞性肺疾患(COPD)が2025年の米国呼吸器デバイス市場規模の43.80%を占め、睡眠時無呼吸症は2031年にかけてCAGR 8.45%で拡大すると予測されています。

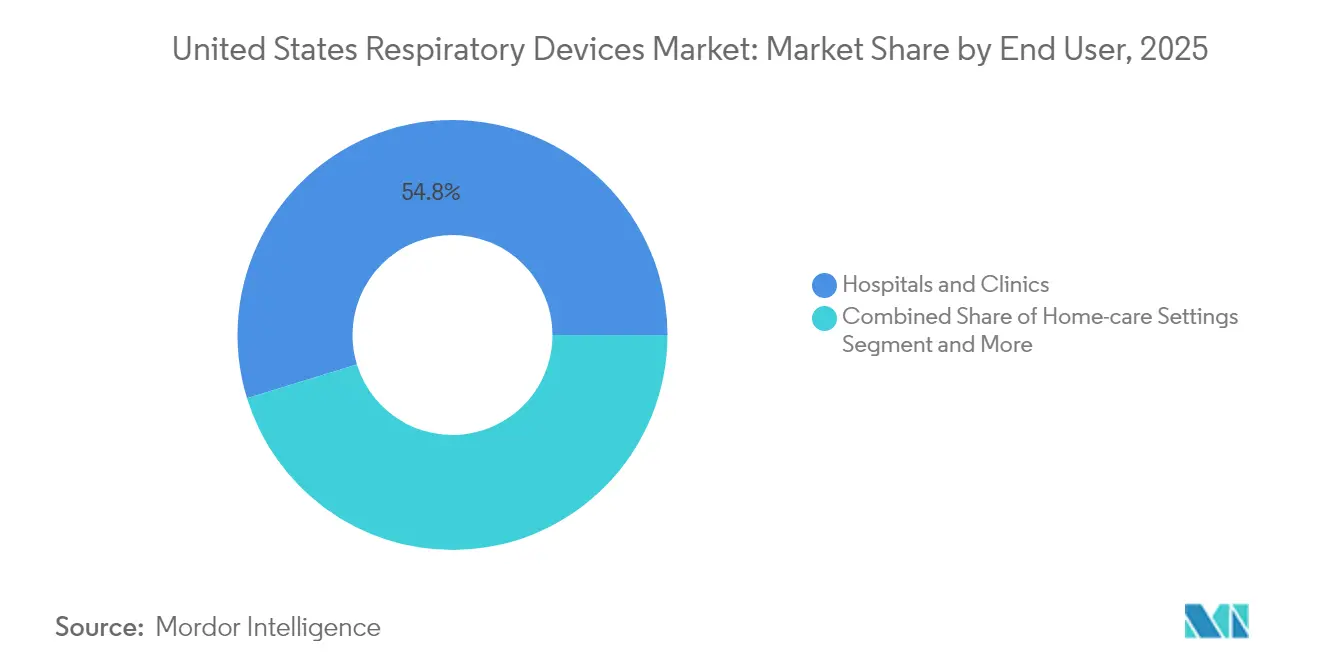

- エンドユーザー別では、病院・クリニックが2025年の米国呼吸器デバイス市場シェアの54.75%を占め、在宅ケア施設は2031年にかけて最も高いCAGR 7.45%を記録しています。

- 地域別では、南部が2025年の米国呼吸器デバイス市場シェアの31.95%を占め、西部は2031年にかけてCAGR 7.90%で最も高い成長予測をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国呼吸器デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国成人におけるCOPD・喘息有病率の上昇 | +1.2% | 全国規模、南東部および中西部に高い集中 | 長期(4年以上) |

| 高齢化人口動態と在宅ケアへのシフト | +0.9% | 全国規模、北東部および西部で加速した影響 | 中期(2~4年) |

| 在宅酸素療法および非侵襲的換気(NIV)に対するCMS償還の拡大 | +0.8% | 全国規模、農村部で即時的な恩恵 | 短期(2年以内) |

| 遠隔医療を通じたスマート・コネクテッド呼吸器デバイスの普及 | +0.7% | 全国規模、西部および北東部での早期採用 | 中期(2~4年) |

| 外来手術センターの成長による携帯型換気装置の需要拡大 | +0.5% | 全国規模、大都市圏に集中 | 中期(2~4年) |

| 山火事の煙による在宅気道ケア需要の高まり | +0.4% | 主に西部および南西部地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国成人におけるCOPD・喘息有病率の上昇

COPDは診断済み成人1,250万人に影響を与え、喘息は米国人2,680万人に影響を与えており、有病率は南東部および中西部の郡でピークに達しています。[2]出典:疾病管理予防センター、「郡別COPD診断成人数」、cdc.gov 州レベルのCOPD率はハワイ州の3%からウェストバージニア州の12%まで変動しており、環境暴露と医療アクセスの格差を反映しています。COPD死亡率は成人10万人当たり41~171人に及び、継続的な治療負担を浮き彫りにしています。これらの疫学的パターンは、吸気流量指標を監視することで増悪を予測できるネブライザー、酸素濃縮器、デジタル吸入器への需要を促進しています。喘息の年間直接・間接コストは800億米ドル近くに達しており、費用対効果の高い在宅呼吸器ソリューションに対する支払者の関心が高まっています。

高齢化人口動態と在宅ケアへのシフト

2060年までに米国人のほぼ4分の1が65歳以上になると見込まれており、在宅療法と遠隔患者モニタリングへの構造的なシフトが促進されています。メディケア受給者は最近、COPD関連入院が24万件以上を記録しており、携帯型酸素濃縮器と在宅換気装置の必要性が高まっています。遠隔患者モニタリングのユーザーはすでに約5,000万人に達しており、償還が価値に基づくケアのインセンティブと一致するにつれて、10年末までに倍増すると予測されています。患者主導グループ分けモデルは運営の複雑さを増しますが、コネクテッド呼吸器プラットフォームを使用して測定可能な成果改善を実証するプロバイダーに報酬を与えます。長期的な機械的換気症例は20年間で2倍以上に増加し、急性期後施設の収容能力が逼迫し、在宅対応換気装置への投資が促進されています。

在宅酸素療法および非侵襲的換気(NIV)に対するCMS償還の拡大

2025年1月から有効な多機能呼吸器デバイスに対する新しい医療共通手続きコーディングシステム(HCPCS)コードにより、対象機器のリストが拡大し、先進技術を導入するプロバイダーの回収期間が短縮されます。2023年にCPAPアクセサリーの不適切な支払い率が15%に達した一方で、CMSは拡大された適用範囲と厳格な文書監査を組み合わせて無駄を抑制しています。2025年の医師報酬スケジュールは平均支払いを2.93%削減しますが、呼吸器患者の仮想評価を可能にする遠隔医療の免除を維持し、ハードウェア需要を持続させています。メディケア・アドバンテージプランは、薬物療法管理基準にCOPDと喘息を含める必要があり、デバイスへのアクセスをさらに広げています。在宅医療価値に基づく購入モデルは、成果指標に償還を連動させ、実世界の有効性を検証するコネクテッドモニタリングソリューションのプロバイダー採用を促進しています。

遠隔医療を通じたスマート・コネクテッド呼吸器デバイスの普及

AI対応肺音分析システムおよび家庭用スパイロメーターに対する米国食品医薬品局(FDA)の認可は、機械学習診断に対する規制当局の信頼を示しています。ResMedのNightOwlホーム睡眠時無呼吸検査は、クラウド接続型持続陽圧呼吸療法(PAP)デバイスを通じてすでに1億5,100万人の患者の生活にサービスを提供しているデジタルエコシステムに加わります。ブルートゥースセンサーを搭載したスマート吸入器は、ほぼリアルタイムのアドヒアランスデータを提供し、肺への薬物送達効率が最大80%に達し、従来の吸入器を上回ります。後期開発段階にあるウェアラブル音響モニターは、閉じ込められた空気の継続的な評価と悪化の早期検出を可能にし、いくつかは完全な商業的発売に先立って予備的な償還コードを確保しています。AIスケジューリングツールを試験導入した救急部門では、機械的換気の待ち時間が短縮されており、予測デバイスデータによる下流の収容能力向上が示されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期コストと病院の設備投資予算サイクル | -0.8% | 全国規模、農村部およびコミュニティ病院でより大きな影響 | 中期(2~4年) |

| 厳格なFDA承認タイムライン | -0.6% | 全国規模、すべてのデバイスカテゴリーに影響 | 長期(4年以上) |

| リコールおよび安全上の懸念によるブランド信頼の低下 | -0.5% | 全国規模、影響を受けたメーカーに集中した影響 | 短期(2年以内) |

| 早期診断に対する認識の低さ | -0.4% | 全国規模、医療サービスが不十分なコミュニティでより大きな影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期コストと病院の設備投資予算サイクル

米国の病院の多くは主要機器の購入を会計年度に1回割り当てており、交換の決定が12~18ヶ月延長され、高度な換気装置や画像グレードの超音波デバイスの取得が先送りされています。2025年の医師報酬スケジュールにおける2.93%の支払い削減は、現金準備が薄い農村施設を中心に営業利益率を圧迫しています。価値に基づく償還は、設備投資申請に明確な臨床成果の証拠を求め、デバイスメーカーが実世界データを提供するためのハードルを高めています。COPDの年間経済的損失は500億米ドル近くに達しますが、高度な診断機器の回収期間が長いため、特に患者数が少ない地域では採用が遅れる可能性があります。[3]出典:米国肺協会、「COPD全国指標レポート」、lung.org メーカーは初期費用の衝撃を軽減するためにリースや使用量ベースのサブスクリプションモデルを提供していますが、大規模な医療システム以外での普及は依然として混在しています。

厳格なFDA承認タイムライン

複雑な呼吸器デバイスに対する平均的な510(k)審査サイクルは180日を超え、市場投入までの時間が長くなり、開発コストが増加しています。ブレークスルーデバイス指定は迅速な経路を提供しますが、厳格な臨床証拠を要求するため、小規模な革新者にとっては乗り越えにくいハードルとなる可能性があります。高プロファイルなリコールの後、市販後サーベイランスの義務が強化され、企業は縦断的安全性研究に追加リソースを割り当てることを余儀なくされています。より強力な監視は患者保護を改善しますが、既存のハードウェアに組み込まれたAIソフトウェアアップデートなどの漸進的なイノベーションの商業化を遅らせる可能性があります。一部の企業は、まずコアプラットフォームの認可を取得し、その後の補足でソフトウェア機能を追加するモジュール型規制戦略を採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:診断加速の中での治療デバイスの優位性

治療デバイスは2025年の米国呼吸器デバイス市場の46.10%を占め、慢性疾患と急性疾患の両方に対応する持続陽圧呼吸療法(PAP)システムと在宅換気装置が中心となっています。設置済みベースは高マージンの消耗品需要を生み出し、AI駆動のアドヒアランスアルゴリズムが治療効果を高めています。診断・モニタリングデバイスは、FDA認可の家庭用スパイロメーターとAI聴診ソフトウェアがクリニックから居間へと検査を移行させるにつれて、2031年にかけてCAGR 6.42%で最も急成長するカテゴリーであり続けています。ディスポーザブルは、マスク、フィルター、呼吸回路が定期的な交換を必要とするため、安定した需要を維持し、継続的な収益を確保しています。

主要な成長の転換点は、COPD療法において優れた沈着を実現する振動メッシュネブライザーから生まれており、主要な支払者によるフォーミュラリーへの組み込みを促しています。携帯型酸素濃縮器はクラウド接続を統合し、臨床医が遠隔で流量を調整できるようにし、在宅ケアのトレンドと一致しています。呼吸数と睡眠動作を追跡する診断スマートパッチは、睡眠時無呼吸症の診断サイクルを短縮します。これらの要因が組み合わさって、米国呼吸器デバイス市場規模に漸進的な価値を加えながら、データ駆動型ユーザーエクスペリエンスをめぐる競争を激化させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:COPDの規模と睡眠時無呼吸症の勢い

COPDは2025年の米国呼吸器デバイス市場規模の43.80%を占め、1,250万人の成人が継続的な換気サポート、ネブライゼーション、酸素療法を必要としています。メディケア受給者の入院は、施設環境でのデバイス交換を強化し、熟練看護施設への需要を拡大しています。睡眠時無呼吸症は、在宅睡眠検査に対する保険会社の受け入れとCPAP療法が全死因死亡率を低下させるという強力な証拠に後押しされ、2031年にかけてCAGR 8.45%で加速しています。有病率8.2%の喘息は、特に小児ケアにおいて、吸入器とピークフローメーターの需要を引き続き促進しています。

感染性呼吸器疾患はCOVID-19の急増時に換気装置の利用を一時的に押し上げ、病院が緊急備蓄を維持するにつれてパンデミック前よりも高いベースラインレベルで正常化しています。気管支拡張症や神経筋関連の低換気を含むその他の疾患は、気道クリアランスデバイスと容量保証換気装置に対するニッチだが安定した需要をもたらしています。精密なセグメント化により、サプライヤーは小児睡眠時無呼吸症コホート向けの特殊マスクなどのアクセサリーを調整し、コアCOPD収益を侵食することなく対応可能なシェアを拡大できます。

エンドユーザー別:在宅ケアの勢いが流通を再形成

病院・クリニックは2025年の米国呼吸器デバイス市場シェアの54.75%を占め、集中治療換気装置群、肺機能検査室、麻酔科が中心となっています。しかし、支払者が慢性疾患管理を費用のかかる入院環境から遠ざけるにつれて、在宅ケア施設が最も高いCAGR 7.45%を記録しています。遠隔患者モニタリングプラットフォームは、継続的な流量、酸素飽和度、使用データを電子健康記録に直接送り込み、価値に基づく償還のトリガーをサポートしています。外来手術センターは、外来鎮静ワークフローを合理化するためにカプノグラフィーを統合したコンパクトな換気装置を好み、低侵襲手術へのより広い移行を反映しています。

長期ケア施設は、長期的な呼吸補助を必要とする患者数の増加に伴い、圧力サポート換気装置と吸引ユニットの調達を増やしています。救急・外傷センターは、大量傷病者呼吸器事象に備えるため、高流量鼻腔酸素システムと携帯型体外式膜型人工肺(ECMO)準備キットで在庫を多様化しています。これらのダイナミクスが総合的に流通ネットワークを再編し、メーカーが耐久性医療機器サプライヤーとのパートナーシップを結び、患者がケアを受ける場所を問わずアクセスできるよう促しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

南部は2025年の米国呼吸器デバイス市場の31.95%をリードし、ウェストバージニア州の12%からハワイ州の3%と比較してピークに達するCOPD有病率の高さを反映しています。エアコンの高い使用率は室内湿度管理の必要性を高め、除湿型酸素濃縮器の選択に影響を与えています。この地域の強固な病院ネットワークと大規模な長期ケアの存在が、換気装置と吸引機器の交換サイクルを支えています。

西部は山火事の煙がHEPA搭載呼吸器デバイスの消費者採用を促進し、技術先進的な医療システムがAI対応在宅診断を採用するにつれて、2031年にかけて最も強いCAGR 7.90%を記録しています。煙の発生時に室内空気ろ過により粒子状物質への暴露を半減できることから、保険会社がリスクの高い加入者に空気清浄機を補償するよう促しています。カリフォルニア州とワシントン州のテクノロジーハブは、コネクテッド吸入器と音響ウェアラブルの早期試験を促進し、商業的な普及を加速させています。

北東部は一人当たりの医療費が高く、デジタルヘルスソリューションの早期採用から恩恵を受けており、そこの学術医療センターはしばしばAI呼吸器アルゴリズムを先駆けて導入しています。中西部は産業的な大気質の課題と農業粉塵への暴露のバランスを取り、安定したデバイス交換需要を維持しています。一方、南西部は砂嵐による呼吸器リスクに直面しており、脆弱なグループの間でろ過装置とネブライザーの購入を増加させています。すべての地域において、在宅酸素と非侵襲的換気に対するCMS償還が農村部と都市部の格差を縮小し、遠隔地の患者が長距離を移動することなく高度なデバイスにアクセスできるようにしています。

競合状況

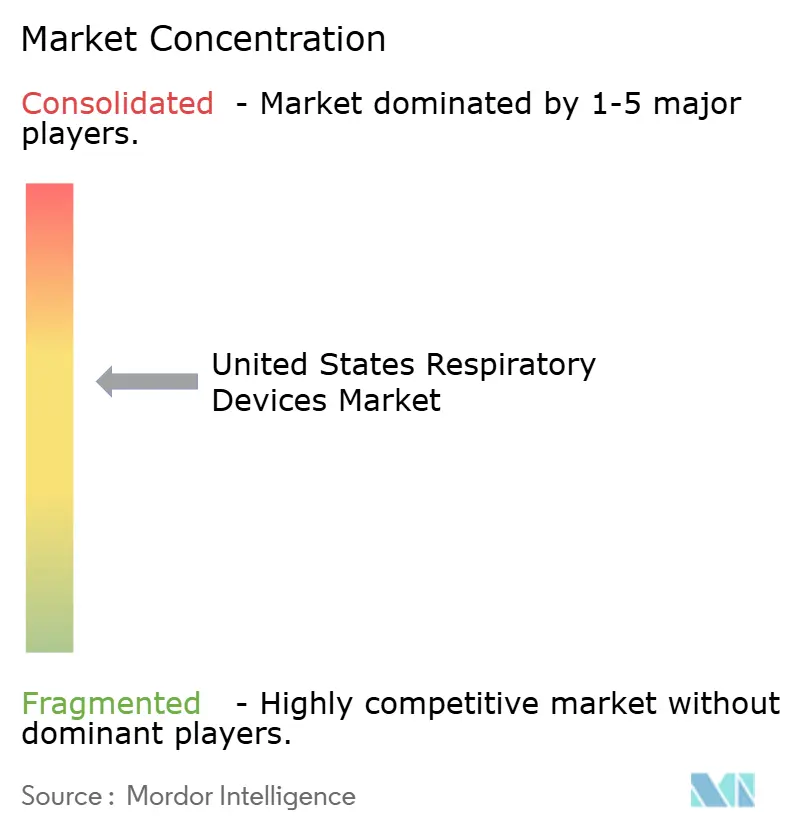

業界の集約度は中程度です。ResMedはクラウド接続型PAPエコシステムで先頭に立ち、四半期収益13億米ドルを達成し、売上高の7%をR&Dに再投資しています。Philipsはリコールの影響を受けた在庫の修復を進めながら、次世代患者モニタリング技術についてMedtronicと協力しています。Fisher & Paykel Healthcareは、快適性とアドヒアランスで差別化するため、低圧鼻腔インターフェースに関する特許ポートフォリオを拡大しています。

戦略的買収がポートフォリオの多様化を加速させています:Owens & MinorによるRotech Healthcareの13億6,000万米ドルの買収は、在宅呼吸器チャネルでの流通を深化させています。Medtronicの従来型換気装置ラインの売却により、予測分析ダッシュボードに情報を提供するセンサーリッチモニターへの集中投資のための資本が解放されました。

AI聴診とウェアラブル音響モニタリングに特化したスタートアップは、早期段階のオプション性を求める既存企業からマイノリティ投資を確保しています。競争の最前線は、スタンドアロンのハードウェアから、デバイス、ソフトウェア、包括的サービスを組み合わせたフルスタック呼吸器ケアプラットフォームへとシフトしています。

米国呼吸器デバイス業界リーダー

Fisher & Paykel Healthcare Ltd

ResMed

Koninklijke Philips N.V.

Drägerwerk AG

GE HealthCare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ResMedは、FDA認可のNightOwlホーム睡眠時無呼吸検査の米国全土での提供開始を発表しました。

- 2024年12月:Movano Healthは、EvieMEDスマートリングのパルスオキシメトリー機能についてFDA認可を取得しました。

- 2024年9月:FDAは、空気圧センサーアレイを使用した初の非接触型睡眠時無呼吸診断デバイスであるSleep Rxを認可しました。

- 2024年8月:Huxley Medicalは、胸部装着型睡眠時無呼吸診断パッチSANSAの510(k)認可を取得しました。

米国呼吸器デバイス市場レポートの範囲

レポートの範囲として、呼吸器デバイスには、長期的な人工呼吸を行うための呼吸器診断・モニタリングデバイス、治療デバイス、およびディスポーザブルが含まれます。米国呼吸器デバイス市場は、タイプ別(診断・モニタリングデバイス(スパイロメーター、睡眠検査デバイス、ピークフローメーター、パルスオキシメーター、カプノグラフ、その他の診断・モニタリングデバイス)、治療デバイス(CPAPデバイス、BiPAPデバイス、加湿器、ネブライザー、酸素濃縮器、換気装置(侵襲的、非侵襲的)、吸入器(加圧定量噴霧式吸入器(MDI)、ドライパウダー吸入器(DPI)、ソフトミスト吸入器)、その他の治療デバイス)、およびディスポーザブル(マスク、呼吸回路、その他のディスポーザブル))にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 診断・モニタリングデバイス | スパイロメーター |

| 睡眠検査デバイス | |

| ピークフローメーター | |

| パルスオキシメーター | |

| カプノグラフ | |

| その他の診断・モニタリングデバイス | |

| 治療デバイス | CPAPデバイス |

| BiPAPデバイス | |

| 加湿器 | |

| ネブライザー | |

| 酸素濃縮器 | |

| 換気装置(侵襲的、非侵襲的) | |

| 吸入器(加圧定量噴霧式吸入器(MDI)、ドライパウダー吸入器(DPI)、ソフトミスト吸入器) | |

| その他の治療デバイス | |

| ディスポーザブル | マスク(CPAP用、酸素用、ネブライザー用) |

| 呼吸回路 | |

| フィルターおよびカニューレ | |

| その他のディスポーザブル |

| COPD |

| 喘息 |

| 睡眠時無呼吸症 |

| 感染症 |

| その他の呼吸器疾患 |

| 病院・クリニック |

| 在宅ケア施設 |

| 外来手術センター |

| 救急・外傷センター |

| 長期ケア施設 |

| 北東部 |

| 中西部 |

| 南東部 |

| 西部 |

| 南西部 |

| 製品タイプ別 | 診断・モニタリングデバイス | スパイロメーター |

| 睡眠検査デバイス | ||

| ピークフローメーター | ||

| パルスオキシメーター | ||

| カプノグラフ | ||

| その他の診断・モニタリングデバイス | ||

| 治療デバイス | CPAPデバイス | |

| BiPAPデバイス | ||

| 加湿器 | ||

| ネブライザー | ||

| 酸素濃縮器 | ||

| 換気装置(侵襲的、非侵襲的) | ||

| 吸入器(加圧定量噴霧式吸入器(MDI)、ドライパウダー吸入器(DPI)、ソフトミスト吸入器) | ||

| その他の治療デバイス | ||

| ディスポーザブル | マスク(CPAP用、酸素用、ネブライザー用) | |

| 呼吸回路 | ||

| フィルターおよびカニューレ | ||

| その他のディスポーザブル | ||

| 適応症別 | COPD | |

| 喘息 | ||

| 睡眠時無呼吸症 | ||

| 感染症 | ||

| その他の呼吸器疾患 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア施設 | ||

| 外来手術センター | ||

| 救急・外傷センター | ||

| 長期ケア施設 | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南東部 | ||

| 西部 | ||

| 南西部 | ||

レポートで回答される主要な質問

2026年の米国呼吸器デバイス市場の規模はどのくらいですか?

米国呼吸器デバイス市場規模は2026年に102億4,000万米ドルであり、2031年までに131億1,000万米ドルに達すると予測されています。

最も多くの収益を生み出す製品カテゴリーはどれですか?

治療デバイスは2025年の収益の46.10%を占め、CPAPおよびBiPAPシステムが主導しています。

最も急成長している適応症はどれですか?

睡眠時無呼吸症は、在宅検査の普及とCPAP療法に対する支払者の適用拡大により、2031年にかけてCAGR 8.45%で拡大しています。

西部地域が最も急成長している地域である理由は何ですか?

山火事に関連した大気質の問題とコネクテッドヘルス技術の早期採用が、西部でのCAGR 7.90%を牽引しています。

病院のデバイス購入を最も制約している要因は何ですか?

高い初期資本コストとCMS償還の厳格化が調達サイクルを遅らせており、特に農村部の病院でその傾向が顕著です。

リコールは市場のダイナミクスにどのような影響を与えていますか?

大規模なリコールはブランドロイヤルティを変化させ、プロバイダーが購入前にデバイスの安全性の履歴を精査するよう促し、より強固な品質実績を持つ競合他社に扉を開いています。

最終更新日: