ミャンマー潤滑油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

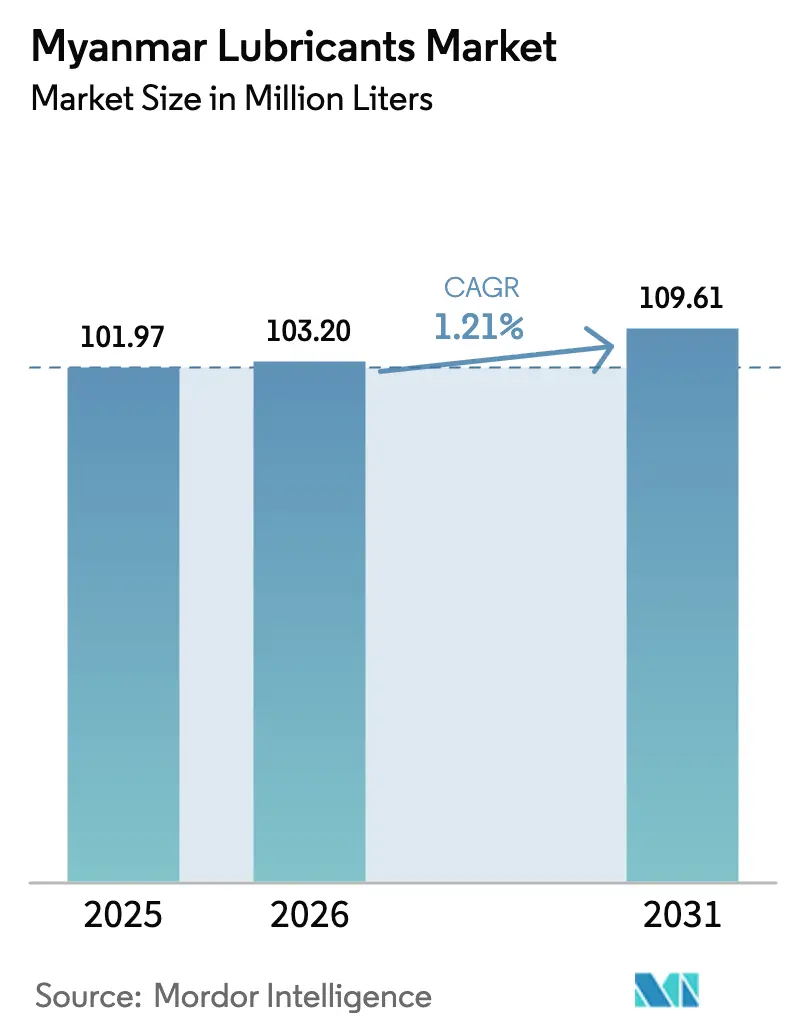

| 基準年の市場規模 (2025) | 101.97 百万リットル |

| 市場取引高 (2026) | 103.2 百万リットル |

| 市場取引高 (2031) | 109.61 百万リットル |

| 成長率 (2026 - 2031) | 1.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミャンマー潤滑油市場分析

ミャンマー潤滑油市場規模は、2025年の1億197万リットルから2026年には1億320万リットルへ成長し、2026年~2031年にかけてCAGR 1.21%で推移し、2031年までに1億961万リットルに達すると予測されます。この安定した成長軌道は、工業活動の段階的な回復、国内車両保有台数の持続的な増加、および自動車・重機・発電用途にわたる潤滑油消費を押し上げる政府主導のインフラ投資を反映しています。エンジンオイルは、内燃機関への国内依存度の高さから中心的な数量ドライバーであり続けています。また、ディーゼルを利用したバックアップ電源システムが、電力会社や商業施設からの需要の着実な増加を支えています。農業の機械化や鉱業セクターの拡大といった並行するトレンドも最終需要の機会を多様化させていますが、外貨流動性の変動や輸入ライセンスの遅延が近期の成長見通しを抑制しています。国際ブランドは主に代理店を通じて参入しており、ミャンマー潤滑油市場においてシェアを獲得する機動的なローカルサプライヤーのための余地を生み出しています。

主要レポートのポイント

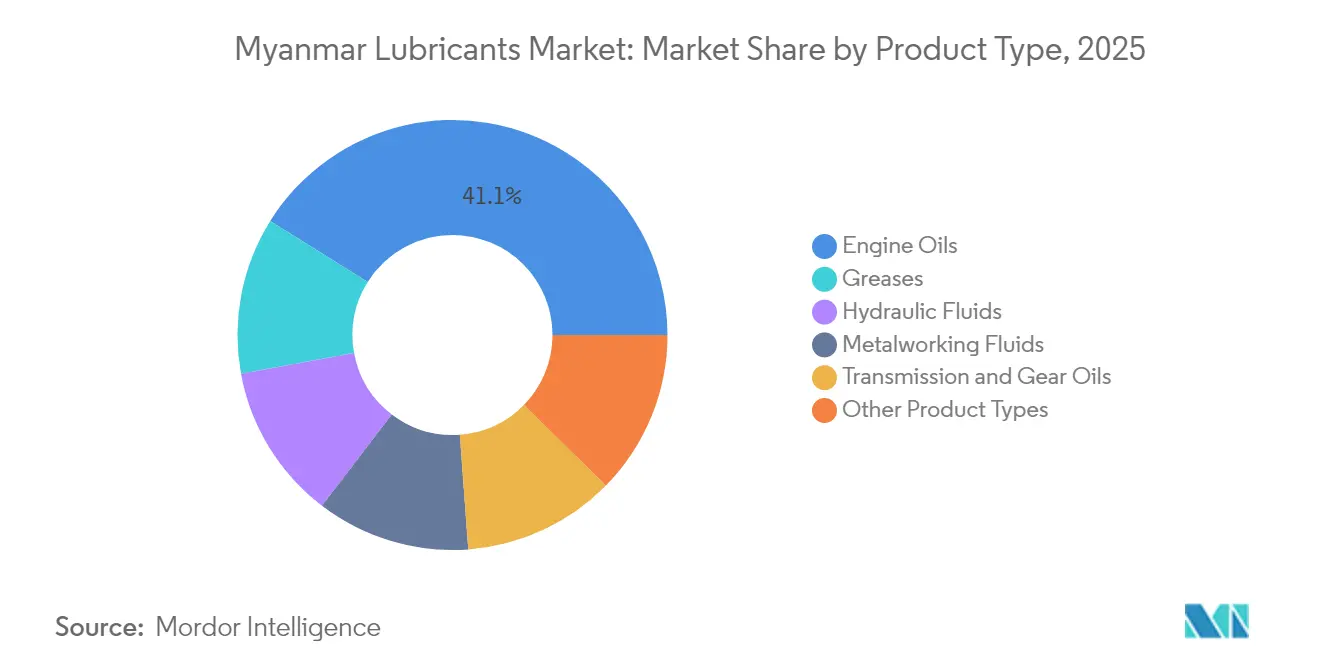

- 製品タイプ別では、エンジンオイルが2025年のミャンマー潤滑油市場シェアの41.10%を占め、同セグメントは2031年にかけてCAGR 1.72%で成長する見込みです。

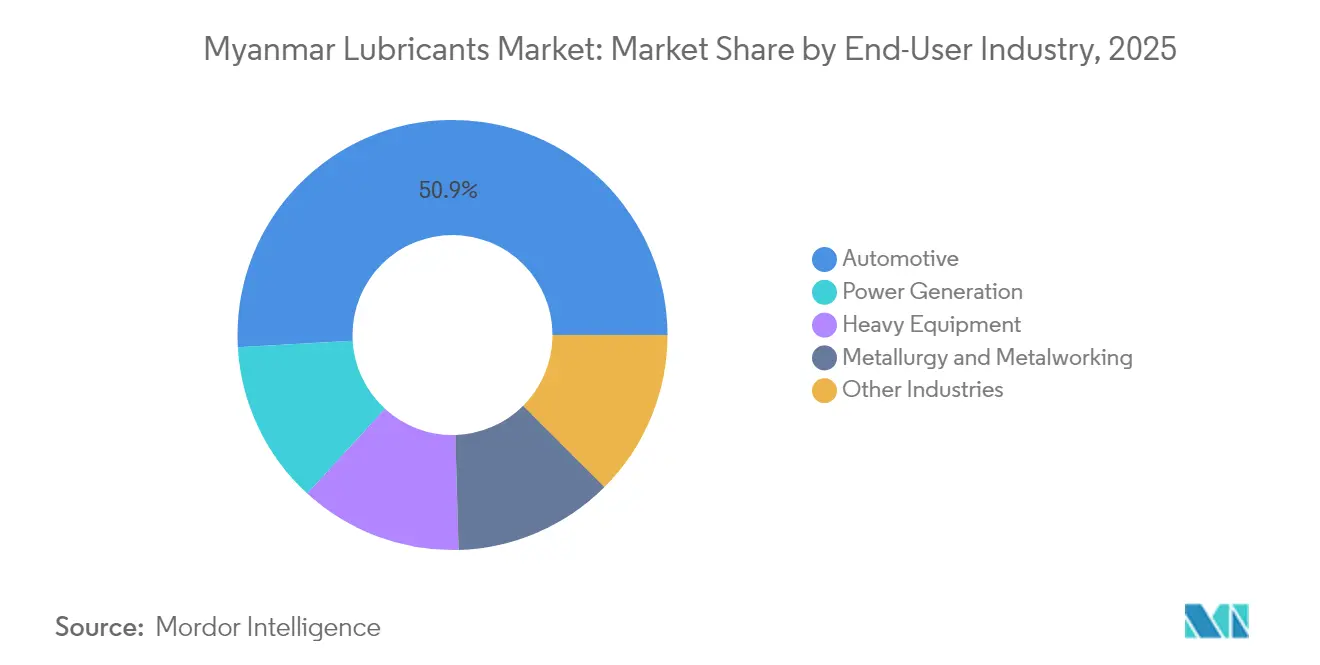

- 最終需要者産業別では、自動車セグメントが2025年のミャンマー潤滑油市場規模の50.90%を占め、発電セグメントは2031年にかけてCAGR 1.56%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ミャンマー潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両保有台数の増加とアフターマーケット需要 | +0.4% | ヤンゴン・マンダレー回廊 | 中期(2〜4年) |

| 農業の急速な機械化 | +0.3% | ミャンマー中部およびエーヤワディー・デルタ | 長期(4年以上) |

| 鉱業・重機フリートの拡大 | +0.2% | カチン州、シャン州、沿岸地域 | 中期(2〜4年) |

| 政府支援による道路貨物回廊 | +0.2% | 中国・タイ・インドとの国境ルート | 長期(4年以上) |

| 再精製インセンティブによる基油プールの拡大 | +0.1% | ヤンゴン工業地帯および計画中の製油所 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加とアフターマーケット需要

2024年以降、輸入規制の緩和によりモデルの選択肢が広がり、取得コストが低下したことで、車両登録台数は急速に回復しています。中国・ミャンマー経済回廊を走行する商業用トラックは年間走行距離が長く、オイル交換インターバルの短縮を通じてミャンマー潤滑油市場における再購入サイクルを促進しています。地域のワークショップは手頃な価格のマルチグレードエンジンオイルに依存しており、並行輸入品やプライベートブランド品の普及を促しています。ライドヘイリングフリートの拡大は定期整備の数量を増加させており、都市周辺部におけるオートバイの密度の高まりが2ストロークおよび4ストロークオイルへの需要を維持しています。アフターマーケット小売業者は柔軟な支払い条件を活用して、価格に敏感な消費者基盤のロイヤルティを育んでいます。

農業の急速な機械化

国家機械化プログラムはトラクターローンや収穫機器への補助を行い、農村サプライチェーンにおける潤滑油の普及を促進しています。輸入された機械は熱帯の熱気と粉塵の下で稼働するため、耐酸化性に優れたプレミアム油圧作動油やギヤオイルが必要とされます。ディーラー提供のサービス契約は潤滑油の購入を確保し、農家をダウンタイムを低減する高性能グレードへと誘導します。開発機関は予防整備に関するトレーニングに資金を提供し、適切なオイル選択への認識を高めています。機械化耕作の農地面積が増加するにつれ、ミャンマー潤滑油市場は作付けと収穫シーズンに合わせた予測可能な潤滑油補充サイクルの恩恵を受けています。

鉱業・重機フリートの拡大

翡翠・銅・希土類鉱床の採掘権益は、特殊な高粘度潤滑油を必要とする最新の掘削機・大型ダンプトラック・固定式コンプレッサーを引き寄せています。カチン州やシャン州の遠隔地では一括配送と現地保管ソリューションが求められており、ドラム缶からバルクへの転換プログラムを提供するサプライヤーが優位に立っています。設備OEM(相手先ブランド製造業者)は保証条件を満たすため長寿命の合成油または半合成油の使用を規定しており、ミャンマー潤滑油市場における製品ミックスをプレミアム処方へと誘導し、マージンを拡大しています。廃油処理に関する環境規制が、延長排出インターバルを持つ高性能潤滑油のさらなる普及を促しています。コモディティ価格の上昇は資本流入を持続させ、中期的な潤滑油需要を安定的に支えています。

国内基油プールを拡大する再精製インセンティブ

使用済み油の回収と再精製に対する財政的インセンティブが基油供給の多様化を支援し、輸入途絶に対するバッファーとして機能しています。ヤンゴン近郊に計画されたリサイクル工場は、国内ブレンド需要の一部を賄えるグループIおよび軽質グループIIの生産を目標としています。安定した廃油ストリームは原料コストを引き下げ、競争力のある国内ブランドを支え、外国製品との価格差を縮める可能性があります。環境コンプライアンスはブランドの信頼性を高め、産業顧客への市場浸透を支援します。長期的には、再精製基油が高付加価値の特殊品を供給できるようになり、ミャンマー潤滑油市場の全体的な自給能力を向上させる可能性があります[1]電力・エネルギー省、「使用済み油再精製インセンティブ」、moee.gov.mm。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動二輪車の普及拡大 | -0.20% | 都市部、特にヤンゴンおよびマンダレー | 短期(2年以内) |

| 原油価格の変動によるマージン圧迫 | -0.10% | 全国、すべての流通チャネルに影響 | 短期(2年以内) |

| 輸入ライセンスの遅延による供給継続の混乱 | -0.10% | 全国、主要港湾・国境通過点に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動二輪車の普及拡大

都市部の消費者は燃料価格の変動と自治体のインセンティブを背景に電動スクーターの採用を進めており、従来のオートバイ用エンジンオイル需要を抑制しています。電動セグメントは現在、二輪車販売の4%未満に留まっていますが、採用が加速した場合、今後2年間でミャンマー潤滑油市場の主要な数量貢献セグメントを侵食する可能性があります。サプライヤーはハブモーター向けの絶縁油や特殊グリースを検討していますが、交換インターバルや数量は内燃機関相当品を大きく下回っています。ワークショップはオイル交換サービスからの収益減少に直面しており、より包括的な整備パッケージへの転換を急いでいます。従来の潤滑油ブランドは、eモビリティエコシステムにおける新たな機会を取り込むため、マーケティングおよび製品ポートフォリオを適応させる必要があります。

原油価格の変動によるマージン圧迫

同国は2024年に45億3,000万米ドル相当の精製燃料を輸入しており、流通業者は変動する陸揚げコストと逼迫した運転資金サイクルにさらされています。中小規模の事業者はヘッジ手段を持たないことが多く、価格ショックを吸収することで営業マージンを圧迫しています。輸入ライセンスのボトルネックが在庫保有量を増加させ、エクスポージャーを増幅させています。通貨安はドル建て基油調達コストを押し上げ、ミャンマー潤滑油産業の収益性をさらに圧迫しています。持続的な価格変動は市場からの撤退や統合を引き起こす可能性があり、競争環境を変容させる恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが市場リーダーシップを牽引

エンジンオイルは2025年のミャンマー潤滑油市場シェアの41.10%を維持し、自動車・工業分野全体における内燃機関の優位性を反映しています。同セグメントは2031年にかけてCAGR 1.72%で拡大し、ミャンマー潤滑油市場全体を上回るペースで成長すると予測されます。エントリーレベルの鉱物油グレードはコスト重視の車両オーナーに引き続き支持されていますが、延長排出インターバルの半合成油への認知度の徐々の向上が付加価値移行の余地を生み出しています。グリースは次に重要な製品ラインとして続き、鉱業・建設機械のベアリングに不可欠な保護を提供しています。油圧作動油はインフラ投資の増加により掘削機やローダーの稼働率が高まる中、着実な販売勢いを経験しています。金属加工油は依然としてニッチではあるものの、ティラワ特別経済区での機械加工活動の拡大から恩恵を受けています。トランスミッション・ギヤオイルは、より長いサービスインターバルとドライブトレイン技術の進歩により、緩やかな成長にとどまっています。

グリースのミャンマー潤滑油市場規模は2031年までに約1,640万リットルに達し、CAGR約1.22%で拡大すると予測されており、重機のオーバーホールサイクルと鉱業セクターの高衝撃荷重要件が牽引力となっています。油圧作動油需要は政府の道路建設・国境物流プロジェクトから恩恵を受け、サブセグメントは10年末までに1,235万リットルに向かって伸長しています。金属加工油は地域の製造バリューチェーンの深化に伴い415万リットルに達する可能性があります。トランスミッション・ギヤオイルの数量成長は遅いものの、燃費向上とシール適合性を備えたプレミアム処方がサプライヤーに価格決定力を与えています。全体として、製品の多様化はミャンマー潤滑油市場を単一の用途分野における急激な変動から守っています。

最終需要者産業別:自動車セクターの優位性

自動車セクターは2025年のミャンマー潤滑油市場規模の50.90%を占め、主要な消費の柱であり続けています。同国の2024年の自動車生産台数は2,711台でした。国境間回廊を走行する商業用トラックは頻繁なオイル交換を行い、急速に拡大するライドヘイリングフリートが乗用車向けの安定した需要を生み出しています。オートバイは電動化競争の拡大にもかかわらず、2ストロークおよび4ストロークモデルで相当量の数量を提供しています。重機ユーザーは第2の最終需要者グループを形成し、建設・資源採掘機械向けの油圧作動油・グリース・ギヤオイルを消費しています。発電セグメントは、送電網拡張フェーズにおけるディーゼル発電機への継続的な依存を背景に、2031年にかけて最も高いCAGR 1.56%を示すと予測されています。

冶金・金属加工施設は、国内製造規模において純粋な切削油や水溶性クーラントを使用しています。消費財工場や食品加工業者も潤滑油の付加的な、ただし規模の小さい需要センターを形成しています。これらの用途の集合体はエクスポージャーを多様化し、ミャンマー潤滑油市場全体の成長を安定させています。自動車ワークショップの予防整備パッケージへの移行は、補助的な油脂類やグリースの販売を拡大しています。産業顧客はテクニカルサポートや油分析サービスをますます求めており、現場での専門知識を持つサプライヤーに差別化の機会をもたらしています。

地理的分析

ヤンゴンとマンダレーの回廊は合わせて全国の潤滑油消費量の推定61.40%を占め、密な車両フリートと集中した製造資産を背景としています。港湾への近接性は輸入完成潤滑油や基油の定期補充を確保し、これらの地域のミャンマー潤滑油市場を支えています。ティラワ特別経済区などの特別経済区は、多様な流体ポートフォリオを必要とする自動車組立・包装・化学産業を擁しています。沿岸地域はシンガポールおよびマレーシアからのバルク製品を輸入・現地再包装・流通させる海上サプライチェーンを活用しています。

北部の州、特にカチン州とシャン州は、鉱業投資と中国との貿易関係の強化により重機の配備が進む中、平均以上の成長を示しています。国境の町は物流拠点へと進化しており、倉庫用フォークリフトや待機発電機が必要とされ、潤滑油数量を増加させています。エーヤワディー・デルタと中部乾燥地帯では機械化農業の増加が見られ、トラクター用エンジンオイルや油圧作動油の需要を支えています。政府の電化目標は、送電網接続を待つ村落での発電機オイルの持続的な消費を促進しており、ミャンマー潤滑油市場における農村の重要性を裏付けています。

2031年までには、ヤンゴンとマンダレー以外の集計需要が4,430万リットルを超え、地域間の不均衡が縮小する可能性があります。タンリンおよびダウェイでの製油所計画はサプライチェーンを短縮し、原料供給源近くに国内ブレンドクラスターを育成する可能性があります。高速道路ネットワークの改善は流通業者のリーチを加速させ、内陸の郡において在庫切れのリスクを低減します。主要流通業者による地域倉庫への投資は配送の信頼性と製品の品質維持を高め、ブランド差別化を支援します。地理的拡大はこのようにして、ミャンマー潤滑油市場のより均衡のとれた成長経路を支えています。

競争環境

ミャンマー潤滑油市場は中程度に集中しています。Shell、BP、TotalEnergies、ExxonMobilなどの国際大手は独占代理店を通じた市場アクセスに依存し、プレミアム自動車・工業ラインに注力しています。Petronas、PTT、Pertaminaなどのアジア系企業は地理的な近接性を活かし、ヤンゴンおよびティラワターミナルを通じてバルク製品を供給し、安定したプレゼンスを維持しています。設備OEM(相手先ブランド製造業者)や発電所EPC(設計・調達・建設)請負業者との戦略的パートナーシップは、ミャンマー潤滑油市場における固定的な数量確保への有効な経路となっています。

ミャンマー潤滑油産業リーダー

BP p.l.c.

PT Pertamina Lubricants

Shell plc

TotalEnergies

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年1月:Goodyear Tire & Rubber Companyは、Assurance Intl Limitedとの協業により、新たな潤滑油ラインを発売しました。ミャンマーを含む南アジアおよび東南アジア市場で販売されるこの新製品ラインは、商用車および乗用車の多様な潤滑油ニーズに対応しています。

- 2022年12月:Puma Energyは、困難かつ絶えず変化する状況の中、ミャンマーにおけるPuma Energy Asia Sun(PEAS)の持分、ならびにNational Energy Puma Aviation Services(NEPAS)における少数株式を、地元の民間企業に売却する契約を締結しました。

ミャンマー潤滑油市場レポートのスコープ

2つ以上の動摩擦面間の摩擦を低減するために物理的に組み込まれる物質は、潤滑油と呼ばれます。金属面において、潤滑油は材料の劣化、浸食、腐食、および錆の発生を防ぐ役割を果たします。潤滑油は一般的に、90%の石油系オイルと、特定の用途に応じた望ましい特性を付与するための各種添加剤で構成されています。

ミャンマー潤滑油市場は、製品タイプと最終需要者産業によってセグメント化されています。製品タイプ別では、エンジンオイル、グリース、油圧作動油、金属加工油、トランスミッション・ギヤオイル、およびその他の製品タイプ(プロセスオイル、循環油、航空オイルなど)にセグメント化されています。最終需要者産業別では、自動車、重機、冶金・金属加工、発電、およびその他の最終需要者産業(食品・飲料、化学製造、繊維など)にセグメント化されています。各セグメントの市場規模と予測はリットル単位の数量に基づいて算出されています。

| エンジンオイル |

| グリース |

| 油圧作動油 |

| 金属加工油 |

| トランスミッション・ギヤオイル |

| その他の製品タイプ |

| 自動車 |

| 重機 |

| 冶金・金属加工 |

| 発電 |

| その他の産業 |

| 製品タイプ別 | エンジンオイル |

| グリース | |

| 油圧作動油 | |

| 金属加工油 | |

| トランスミッション・ギヤオイル | |

| その他の製品タイプ | |

| 最終需要者産業別 | 自動車 |

| 重機 | |

| 冶金・金属加工 | |

| 発電 | |

| その他の産業 |

レポートで回答されている主要な質問

2026年のミャンマー潤滑油市場の規模はどれくらいですか?

ミャンマー潤滑油市場規模は2026年に1億320万リットルに達しました。

2031年までのミャンマーにおける潤滑油需要の予測CAGRはどれくらいですか?

潤滑油消費量は2026年から2031年にかけてCAGR 1.21%で成長すると予測されています。

販売数量でリードする製品はどれですか?

エンジンオイルが2025年の市場シェア41.10%でリードしており、引き続き優位を保つと見込まれています。

最も多くの潤滑油を消費する最終需要セクターはどれですか?

自動車用途が総数量の50.90%を占め、商業用車両フリートの拡大が牽引力となっています。

自動車以外の主な成長機会は何ですか?

発電セグメントはディーゼル発電機が送電網拡張を支える中、最も高いCAGR 1.56%を示しています。

最終更新日: