ベトナム潤滑剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

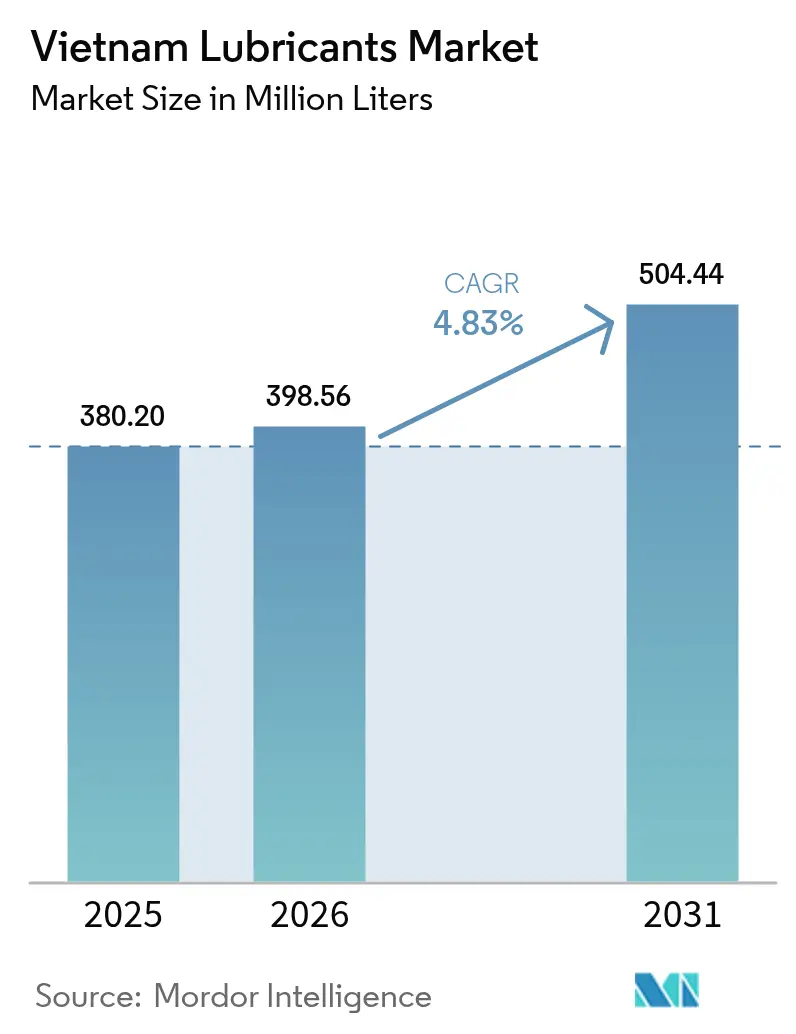

| 基準年の市場規模 (2025) | 380.20 百万リットル |

| 市場取引高 (2026) | 398.56 百万リットル |

| 市場取引高 (2031) | 504.44 百万リットル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム潤滑剤市場分析

2026年のベトナム潤滑剤市場規模は3億9,856万リットルと推定され、2025年の3億8,020万リットルから拡大し、2031年には5億444万リットルとなる予測のもと、2026年から2031年にかけてCAGR 4.83%で成長します。電動化が進展する中でも、二輪車が依然としてモビリティの主役であり続け、新たな製造業への投資が産業活動の拡大を牽引しているため、この成長は継続しています。車両保有台数の拡大が市場の勢いを維持し、より高性能な製品へのシフト、および産業ゾーン全体の機械需要を押し上げる安定した外国直接投資がこれを支えています。市場参加者は、基油コストの変動に対してマージンを守るために、高耐久なオイル交換インターバル製品の強化、広範な流通網の整備、および現地でのブレンド加工を重視しています。同時に、環境税の強化および拡大生産者責任(EPR)規制が生産者を合成・バイオ系製品ラインへと誘導しており、これらは高い価格帯を維持しながらもライフサイクル排出量を削減します。こうした複合的なトレンドは、電気自動車(EV)が従来のエンジンオイル需要を徐々に侵食する中にあっても、ベトナム潤滑剤市場の近中期的な見通しの底堅さを示しています。

主要レポートポイント

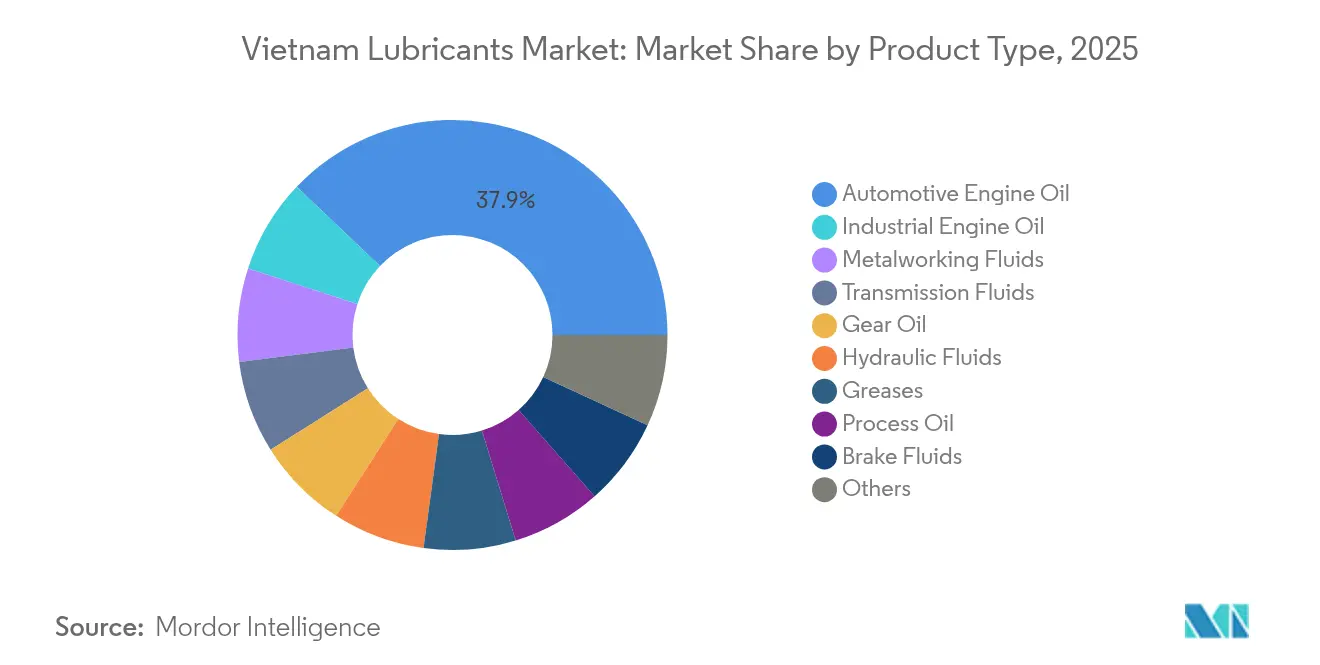

- 製品タイプ別では、2025年に自動車用エンジンオイルが売上高の37.90%を占めてトップとなり、産業用エンジンオイルは2031年にかけてCAGR 5.22%で成長する見通しです。

- 最終ユーザー産業別では、2025年のベトナム潤滑剤市場シェアにおいて自動車向け用途が70.05%を占めましたが、産業ユーザーは2031年にかけてCAGR 5.08%で拡大する見通しです。

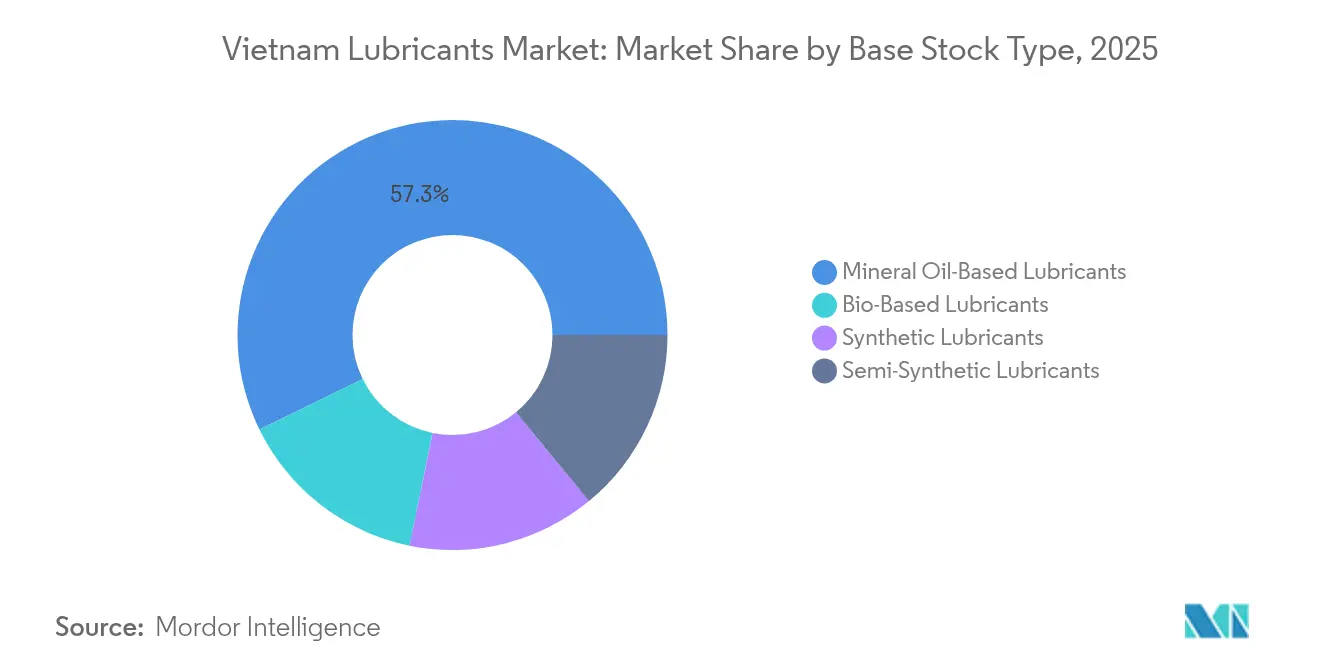

- 基油タイプ別では、鉱物油系製品が2025年のベトナム潤滑剤市場規模の57.25%を保持しており、バイオ系代替品は予測期間中に最も高いCAGR 5.52%を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナム潤滑剤市場のトレンドと考察

ドライバーへの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 車両保有台数の増加と二輪車の優位性 | +1.8% | ホーチミン市、ハノイ | 中期(2~4年) |

| 工業化の加速とFDI製造業の成長 | +1.2% | 北部および南部の工業ゾーン | 長期(4年以上) |

| 合成・高性能潤滑剤へのシフト | +0.9% | 都市中心部 | 中期(2~4年) |

| 外資系自動車部品工場の成長 | +0.6% | タイビン・ハイズオン集積地 | 長期(4年以上) |

| 越境電子商取引物流フリートの拡大 | +0.4% | 国境省、物流回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加と二輪車の優位性

ベトナムの産業政策は、2030年までに乗用車および二輪車の年間販売台数を約100万~110万台にすることを目標としています。二輪車は依然として車両フリートの大半を占めており、頻繁なオイル交換を必要とする内燃エンジンの大きな基盤を維持しています。電動バイクが2024年の新規二輪車登録台数のかなりの割合を占めましたが、都市中心部以外での航続距離に対する不安が、鉱物油および半合成製品への持続的な需要を引き続き下支えしています。定期的な整備サイクルを伴うバイクと可処分所得の増加が相まって、エンジンオイルおよびトランスミッションフルードの数量成長を支え続けています[1]国際エネルギー機関、「EVグローバル展望2024」、iea.org。

工業化の加速とFDI製造業の成長

2024年上半期における製造業向け外国直接投資は152億米ドルに達し、加工・電子機器工場が流入額の3分の2以上を占めました。これらの資本投入は、より長いオイル交換インターバルと低ダウンタイムを実現するよう設計された油圧、ギア、および金属加工フルードを必要とする機械設備の導入につながります。ハイフォン、バクニン、ドンナイの工業団地では、グローバルサプライチェーンの監査基準に適合したOEM承認の潤滑剤が求められます。合成およびバイオ系潤滑剤への需要の高まりが、予測期間を通じてプレミアム製品全体の浸透率向上に寄与しています。

合成および高性能潤滑剤へのシフト

ユーロ5基準に準拠した排出規制が2025年に施行され、排気後処理システムを保護する低SAPS合成油への顧客移行が加速しています。国際ブランドはMotulのNGENラインなどの再精製・バイオ系製品レンジを投入し、総保有コストの削減を重視するフリート事業者のニーズに応えています。産業ユーザーもまた、高温での使用に耐えるポリアルファオレフィン系油圧オイルへの移行を進めており、これにより高稼働工場におけるサービスインターバルの延長と計画外ダウンタイムの削減が実現しています。

外資系自動車部品工場の成長

2030年までに国内付加価値率55~60%を達成するという自動車部品の国産化目標を背景に、日本および韓国のOEMがタイビンおよびハイズオンにエンジン、トランスミッション、ドライブトレイン施設の設立を進めています。これらの工場では、厳格な清浄度基準を満たす専門の切削フルードおよびプレス加工オイルが求められます。また、EVバッテリーモジュールおよびインバータアセンブリに使用される絶縁・熱管理フルードへの需要も生み出しており、これらは新興ながら高付加価値の潤滑剤ニッチを形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 基油輸入価格の変動性 | -0.8% | 全国 | 短期(2年以内) |

| 電動バイクの急速な普及 | -1.1% | ハノイ、ホーチミン市 | 中期(2~4年) |

| 廃油廃棄規制の強化 | -0.3% | 工業ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

基油輸入価格の変動性

ベトナムは基油需要の大部分を輸入に依存しており、国内ブレンダーは世界の原油市況の変動にさらされています。2024年にグループIIの基油スポット価格が急騰し、マージンが圧縮されて大半の粘度グレードで小売価格の引き上げが相次ぎました。在庫与信に余裕のない独立系ブレンダーはコスト転嫁に苦慮し、積極的に宣伝される国際ブランドへの数量流出リスクに直面しました。その結果、一部の販売代理店は地方の在庫水準を削減し、供給契約が正常化するまで第3階層の都市で散発的な品不足が生じました。

電動バイクの急速な普及

2024年、政府のインセンティブおよび都市部の充電網整備に後押しされ、新規販売に占める電動二輪車のシェアが拡大しました。電動バイク1台あたりの普及により、年間のエンジンオイル需要が約2~3リットル削減され、人口密集都市における数量成長が直接的に侵食されています。VinFastが先行するバッテリー交換エコシステムも地方での普及の障壁を低下させ、地方都市における潤滑剤の置き換え曲線を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:産業用エンジンオイルがプレミアム成長を牽引

2025年、自動車用エンジンオイルは市場の37.90%のシェアを占め、登録済み二輪車が7,700万台にのぼるベトナムの輸送状況を反映しています。ここでは、2ストロークおよび4ストロークの両エンジンオイルが需要に対応しています。産業用エンジンオイルは最も成長速度の速い製品カテゴリーであり、新規ガス火力・再生可能エネルギー発電プロジェクトに牽引され、2031年にかけてCAGR 5.22%で拡大しています。需要はより長い整備インターバルを可能にする低灰分製品に対するOEM要件によって押し上げられています。トランスミッションフルードは乗用車へのオートマチックトランスミッション搭載率の上昇により恩恵を受けると見込まれ、ギアオイル需要は小型商用車および物流フリートの拡大に連動すると予測されます。

金属加工フルードはSamsungおよびFoxconnサプライヤーによる精密加工への投資拡大とともに増加しており、Master Fluid Solutionsの現地化された流通体制がこのトレンドを裏付けています。タービンオイルおよびトランスオイルは、ベトナムの電力開発計画が2030年までに再生可能エネルギー容量の29%達成を目標としていることから安定した成長を示しており、魅力的なマージンを提供する特殊フルードの機会を生み出しています。全体として、製品ミックスは現代設備の高負荷・高温の運転条件に対応する高性能合成製品へと傾斜しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

最終ユーザー産業別:製造業の工業化が需要を加速

2025年のベトナム潤滑剤市場シェアにおいて、自動車向け用途は依然として70.05%を占め、大規模な二輪車フリートに支えられています。一方、産業消費は持続的なFDI流入を背景にCAGR 5.08%のペースでより速く拡大しています。電子機器、繊維、金属部品を製造する工場では、長時間の操業シフトにおいて粘度安定性を維持するISOグレードの油圧・ギアオイルが必要とされます。

従来型・再生可能エネルギーを問わず、発電量の成長がタービンオイル、トランスオイル、およびコンプレッサーオイルの安定した需要量を追加しています。海洋部門は港湾能力の拡大と貨物スループットの増加により恩恵を受けており、主要港においてTotalEnergiesが供給するトランクピストンエンジンオイルおよび環境対応グリースへの需要が増しています。航空宇宙向け潤滑剤の数量は依然として少ないものの、ダナンの整備・修理・オーバーホール(MRO)施設が東南アジアの航空会社向け契約獲得を目指しており、今後の伸びが期待されます。

基油タイプ別:バイオ系代替品が環境面での支持を獲得

2025年の総消費量において鉱物油系製品が57.25%を占めており、バイク使用者や小規模工場における価格感応度が依然として高いことが背景にあります。それにもかかわらず、初期コストよりも排出基準やフリート効率が重視される都市中心部では、合成・半合成製品が着実に浸透しています。ベトナム潤滑剤市場における合成グレードへの需要は、オイル交換インターバルを延長するグループIIIおよびポリアルファオレフィンブレンドへのシフトを反映して増加しています。

バイオ系・再精製オプションは小さなベースからのスタートながら、最も高いCAGR 5.52%を記録しています。MOTULのNGENシリーズは再精製基油の商業的可能性を実証し、国内ブレンダーも国内農業原料から得られるパームオイルエステルの探索を進めています。低炭素フットプリントに連動した政府の税制優遇措置が、これらのグリーン製品の価値提案をさらに高めています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

地理的分析

ホーチミン市、ビンズオン、ドンナイは、車両保有台数の密度と南部成長回廊における重工業化を背景に、2025年の国内潤滑剤需要のかなりの割合を集合的に占めました。環状道路の拡張や地下鉄路線建設などの継続的なインフラ整備が、同地域の掘削機やコンクリートポンプ車向けオフハイウェイ潤滑剤の使用を支えています。

ハイフォン、バクニン、タイビンなどの北部省は、高品位な金属加工・油圧フルードを必要とする電子機器・自動車部品の新工場の進出により、最も成長速度の速いクラスターとして台頭しています。ハイフォンの深水港整備と、PETECの貯蔵能力拡張が相まって、輸出・国内流通双方における潤滑剤の物流を効率化しています。

ダナンを中心とする中部ベトナムは、観光業と拡大する海運サービスに牽引された緩やかな成長を示しています。メコンデルタでは農業機械向けオイルへの根強い需要が維持されており、国境省では中国・カンボジアとの越境貨物の増加により増分需要を取り込んでいます。全体として、空間的な消費パターンはベトナムの広範な経済的リバランスを反映しており、北部・中部地域が歴史的に南部との格差を縮めつつあります。

規制環境

ベトナムは、製造業者、輸入業者、流通業者の事業運営を左右する製品品質基準、化学物質規制、取引条件の組み合わせによって潤滑油を規制している。内燃機関オイルについては、国家技術規制QCVN 14:2018/BKHCN(およびその後の統合版)が最低限の品質および試験要件を定めており、通常、製品を市場に投入する前に認証および適合宣言が必要となる。

2026年1月1日より、化学物質法第69/2025/QH15号が施行され、潤滑油添加剤パッケージおよび関連調製品に使用される化学物質について、より厳格なコンプライアンス環境が導入された。これは2026年1月17日から発効した施行政令によって裏付けられている。この変更により、規制対象化学物質の輸入および取り扱いに関する手続き要件が追加される。流通アクセスについても、政令09/2018/ND-CPに基づく外資系企業の取引権に関するベトナムの規則によって引き続き形作られており、市場参入経路として、コンプライアンスに準拠した現地製造および流通パートナーシップの必要性が一層強まっている。

バリューチェーン分析

ベトナムの潤滑油バリューチェーンは、輸入基油および添加剤への依存から始まり、現地でのブレンディングおよび包装が行われ、その後、国営石油会社、独立系流通業者、整備工場、産業調達チャネルを通じた多段階の流通が続く。ベトナムには国内基油生産能力がないため、輸入物流、通関手続き、基油価格の変動が、ブレンディング経済性、在庫戦略、小売価格決定において中心的な要素となっている。エクソンモービル・アジアパシフィックがベトナムにおけるEHCグループIIベースストックの独占販売代理店としてVietSea Chemicalsを任命するなど、最近の動きは、専門的な輸入・流通パートナーが上流供給の安定化にどのように寄与しているかを浮き彫りにしている。

下流においては、市場参入経路は、外資系企業の小売流通を制限し卸売経路を狭める免許制度および取引権条件によって大きく形作られている。これにより、確立された国内ネットワークおよび現地生産拠点の価値が高まっている。コンプライアンスは製品寿命終了時の管理にも及んでおり、政令第110/2026/ND-CP号(2026年5月25日発効)に基づく拡大生産者責任(EPR)規則により、使用済みオイルの回収、認可済みリサイクル業者、および再精製が、エンジンオイルおよびその他の潤滑油の拡張バリューチェーンにおいてより重要な役割を果たすようになっている。

競合状況

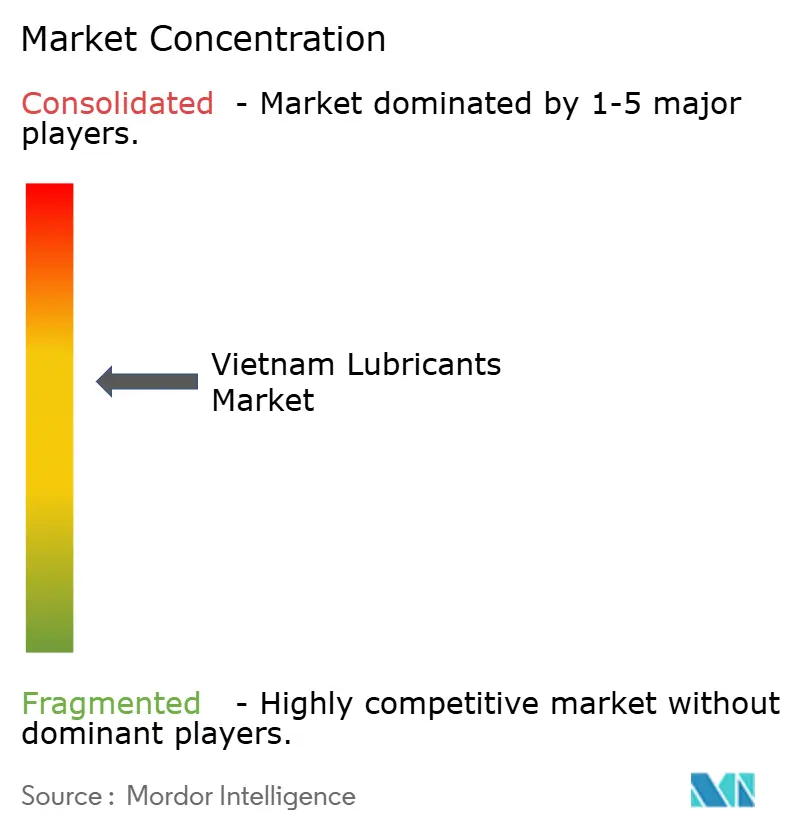

ベトナム潤滑剤市場は適度に集約されています。国際的大手企業は、洗練されたブランドマーケティング、OEMパートナーシップ、および複合粘度合成製品のポートフォリオを活用してプレミアムセグメントを攻略しています。国内有力企業は、広範な国有系流通ネットワークと競争力のある価格設定により国内市場シェアを獲得しています。中堅企業は、特殊合成製品およびEV向け熱管理フルードにおけるホワイトスペース機会を追求しています。各社はベトナムの高温多湿な気候と燃料品質のばらつきに対応した製品を開発するため、現地化された研究開発に投資しています。市場での成功は、技術サービス能力、在庫機動性、および強化されるEPRと排出規制への適合にますます依存するようになっています。

ベトナム潤滑剤産業リーダー

BP p.l.c.

Petrolimex (PLX)

Shell plc

TotalEnergies

Mekong Petrochemical JSC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の循環型経済を中心に、明確な市場の空白が形成されつつある。政令第110/2026/ND-CP号により、2026年5月25日から潤滑油に対するEPR義務が発効した。この変更により、ブランドオーナーおよび輸入業者は使用済みオイルの回収・リサイクル能力を確保する必要が生じ、特にメンテナンス需要が集中する工業団地や物流回廊において、認可済み廃油回収業者、再精製業者、および回収プログラムを車両サービス契約と組み合わせることができる潤滑油マーケターにとって参入余地が生まれている。

ベトナムの産業基盤が拡大し、顧客がOEM対応の流体および文書を要求するようになる中、現地製造能力および技術サービス能力も実質的な差別化要因になりつつある。NPOilのタイニン省における第2ブレンディング工場(年間18,000トン)や、モチュール・アジアパシフィックによる新たなR&Dおよびカスタマーエクスペリエンスセンターを備えたビルベ工場拡張(2026年7月着工)など、能力および設備投資がこの方向性を示している。同時に、化学物質法(2026年1月1日発効)による化学物質規制の強化と、QCVN 14:2018/BKHCNに基づく製品品質の執行強化は、堅固な処方管理、コンプライアンスに準拠した添加剤調達、およびベトナムで事業を展開する外資系製造業者の監査対応能力を有するサプライヤーに有利に働く。

最近の業界動向

- 2026年7月:モチュール・アジアパシフィックは、ベトナムのビルベ工場拡張の起工式を開催し、施設アップグレードの一環として研究開発およびカスタマーエクスペリエンスセンターを追加した。この投資により、産業ユーザーおよびプレミアム二輪車セグメントが求める高性能合成油、再精製油、特殊油ラインを支える現地の処方・試験能力が強化される。この拠点拡張はまた、完全輸入完成潤滑油と比較して供給対応力を向上させる。

- 2025年8月:トタルエナジーズは、ドンナイ省ゴーダウの潤滑油工場において屋上ソーラーPVおよび蓄電池エネルギー貯蔵システムの完成を発表し、施設の電力需要の最大60%を再生可能エネルギーで賄うことを可能にした。このプロジェクトにより、現地のブレンディングおよび包装の運用炭素強度が低下し、工場運営が顧客およびパートナーの脱炭素化要件に合致するようになる。また、主要な国内生産拠点の電力網変動への依存を減らすことで供給継続性を支える。

- 2025年2月:ペトロリメックスは、資源最適化、エコシステム拡大、およびデジタル変革の加速に焦点を当てた包括的協力協定をベトナム化学グループおよびVNPTと締結した。このパートナーシップは、ペトロリメックスの下流事業全体における統合的な調達、物流調整、データ活用型販売を支援するもので、潤滑油流通のリーチにとって重要である。デジタル化が進むことで、コンプライアンスおよび品質要件が厳格化する中、整備工場や車両向けの製品トレーサビリティおよびサービスカバレッジが向上する可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ベトナム潤滑油市場は、自動車用途および産業用途にわたりベトナム国内で消費される完成潤滑油を対象とし、国内販売時点での実需向け販売量を基準に測定し、観測された価格水準を用いて市場価値に換算している。

対象範囲の除外事項:本市場規模には、原材料として販売される基油および添加剤、ならびに国内で消費されずに再輸出される潤滑油は含まれない。

セグメンテーション概要

- 製品タイプ別

- 自動車用エンジンオイル

- 産業用エンジンオイル

- トランスミッションフルード

- ギアオイル

- ブレーキフルード

- 油圧フルード

- グリース

- プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)

- 金属加工フルード

- タービンオイル

- トランスオイル

- その他の製品タイプ

- 最終ユーザー産業別

- 自動車

- 乗用車

- 商用車

- 二輪車

- 海洋

- 航空宇宙

- 重機

- 建設

- 鉱業

- 農業

- 産業

- 発電

- 冶金・金属加工

- 繊維

- 石油・ガス

- その他の最終用途産業

- 自動車

- 基油タイプ別

- 鉱物油系潤滑剤

- 合成潤滑剤

- 半合成潤滑剤

- バイオ系潤滑剤

データソース、市場規模算定、および検証

デスクリサーチ

需要動向の全体像を構築し、傾向を相互検証するのに役立つ公開統計および技術資料から着手した。一般的な入力情報としては、公的な運輸機関によるベトナムの車両登録台数および車両保有台数指標、ベトナム統計総局によるマクロおよび業界統計、そして国際エネルギー機関などの情報源によるエネルギーおよび産業生産の背景情報が含まれる。

モデルを潤滑油使用実態に基づいたものとするため、完成潤滑油および基油の動きに関する貿易・通関発表、ならびにドレイン間隔や粘度選好に影響を与えるAPIやSAEなどの団体による基準・技術資料もレビューした。加えて、企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道を活用して、工場拡張、ブレンディング活動、チャネルの変化、価格動向を把握し、必要に応じて企業財務情報、特許確認、出荷レベルの輸出入検証のための有料購読サービスも利用した。このリストは例示であり、分析過程では他にも多くの公開情報源および有料情報源がデータ収集、検証、確認のために使用された。

一次インタビューおよび調査

一次調査は、潤滑油ブレンダー、流通業者、整備工場、車両運行事業者、産業メンテナンスチームへのインタビューおよび構造化調査に重点を置き、机上調査の前提を実際の購買行動に基づいて修正できるようにした。また、輸入流通に関わる貿易関係者や製造拠点の業界専門家とも意見交換を行い、製品ミックスの変化、チャネルマージン、消費量(リットル)を左右する典型的なサービス間隔を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):13% | |

| 中間層:40% | 機能/部門責任者:35% | |

| 小規模プレーヤー:21% | マネージャー:52% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせた手法に従っており、主な構築は、使用中の車両保有台数、産業活動の強度、および典型的な潤滑油交換サイクルから再構築されたベトナムの需要プール(リットル単位)を基盤としている。この消費量が確定した後、観測されたパックサイズ、基油種類の構成比、チャネルマークアップを反映したセグメント別平均販売価格を適用することで金額に換算した。

モデルで使用された主要な入力情報には、二輪車および乗用車の保有台数、商用車およびオフハイウェイ活動の代替指標、製造業生産指標、平均ドレイン間隔(車両タイプおよびサービス品質により異なる)、および自動車用途と産業用途の分割が含まれる。公開データは最終用途によってばらつきがあるため、産業用潤滑油需要をセクター生産量に対応させ、その後インタビューを通じて活動単位あたりの推定リットル数を検証するなど、保守的な代替手法によってギャップに対処した。

予測は、シナリオ分析を基盤とし、単純な多変量回帰層によって補完されており、潤滑油の数量成長は車両保有台数の増加および産業生産の見通しに連動させ、価格は基油コストの方向性および現地インフレ指標を用いて調整した。最終的な合計値は、チャネル別のサンプルSKU価格に推定数量を掛け合わせるといった選択的なボトムアップ近似によって検証され、示唆される構成比が現場からのフィードバックと一致しない場合には調整を行った。

データ検証および更新サイクル

出力結果は独立した複数の情報源間でのトライアンギュレーション(三角検証)によって検証され、その後、単位換算の誤り、極端な価格前提、または急激な構成比の変化から生じ得る異常値についてレビューを行った。また、潤滑油輸入パターン、製造活動の変化、整備工場のサービス動向といった観測可能なチェックポイントと結果を比較し、示唆される市場の動きが妥当であるかを確認した。

最終承認の前に、第二のアナリストが主要な前提およびロジックの連鎖をレビューし、セグメントまたは年度別に大きな乖離が発見された場合はフォローアップコールが行われる。レポートは毎年更新され、税制変更、工場増設、または急激な基油価格変動などの重要な事象が発生した場合には中間更新が行われる。納品直前には最終確認が行われ、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceのベトナム潤滑油市場規模と他の公表推計値との比較

ベトナム潤滑油市場の公表市場規模は、対象範囲および測定単位が必ずしも一致していないこと、また価格および構成比の前提が結果値を大きく左右することから、大きく乖離して見えることがある。同じ国について議論している場合でも、その推計が消費リットル数から構築されたものか、販売収益から構築されたものか、あるいはその両方の組み合わせから構築されたものかによって差異が生じる。

完成潤滑油の輸入・通関確認、および車両保有台数・整備工場サービスの動向は、Mordor Intelligenceの推計を国内で実際に消費されたリットル数に結び付けておくために使用される根拠であり、これを同一期間に対応する価格水準を用いて金額に換算している。最大の乖離は通常、基油および添加剤を合計に含めること、パック構成比を検証せずに強気の価格上昇を用いること、在庫変動や為替タイミングを調整せずに出荷額と消費額を混合することから生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.40 B (2026) | |

| 業界誌A | USD 0.57 B (2024) | この数値は価値主導型であり、収益前提に大きく依存しているように見える。潤滑油価格およびプレミアム構成比が、リットルベースの需要構築に基づかずに将来へ投影されている可能性がある。 |

| 業界解説B | USD 0.32 B (2024) | この推計値は数量ベースで報告されており、単一の平均価格で換算した場合、特にパックサイズ、産業用製品構成比、チャネルマージンを調整しない場合には、価値を過小評価する可能性がある。 |

総合すると、この差異は主に単位選択(リットル対米ドル)と、製品構成全体にどのように価格が適用されているかによって説明される。当社のアプローチは、測定可能な消費動向から出発し、チャネルインタビューおよび観測可能な市場シグナルを通じて相互検証された価格前提を重ねることで、再現性を維持している。

レポートで回答される主要な質問

2026年のベトナム潤滑剤市場の規模は?

2026年の容量は3億9,856万リットルに達し、ベトナム潤滑剤市場規模は2031年にかけてCAGR 4.83%で成長する見通しです。

2031年にかけて最も成長速度の速いセグメントはどれか?

産業用エンジンオイルは、新規発電所および工場が長いオイル交換インターバルと高性能製品を必要とするため、最も高いCAGR 5.22%を記録すると予測されます。

ベトナムにおけるバイオ系潤滑剤の採用を促進しているものは何か?

2026年から有効となるEPRリサイクル義務および環境保護税が、より低い課税対象となるパームオイル系・再精製製品の投入をブレンダーに促しています。

電動化は潤滑剤需要にどのような影響を与えているか?

電動バイクが新規二輪車販売のかなりの割合を占め、大都市ではエンジンオイルの数量が減少していますが、産業および商用車向けの需要は当面ほぼ影響を受けていません。

最終更新日: