酢市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.74 十億米ドル |

| 市場規模 (2031) | 8.95 十億米ドル |

| 成長率 (2026 - 2031) | 2.95% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

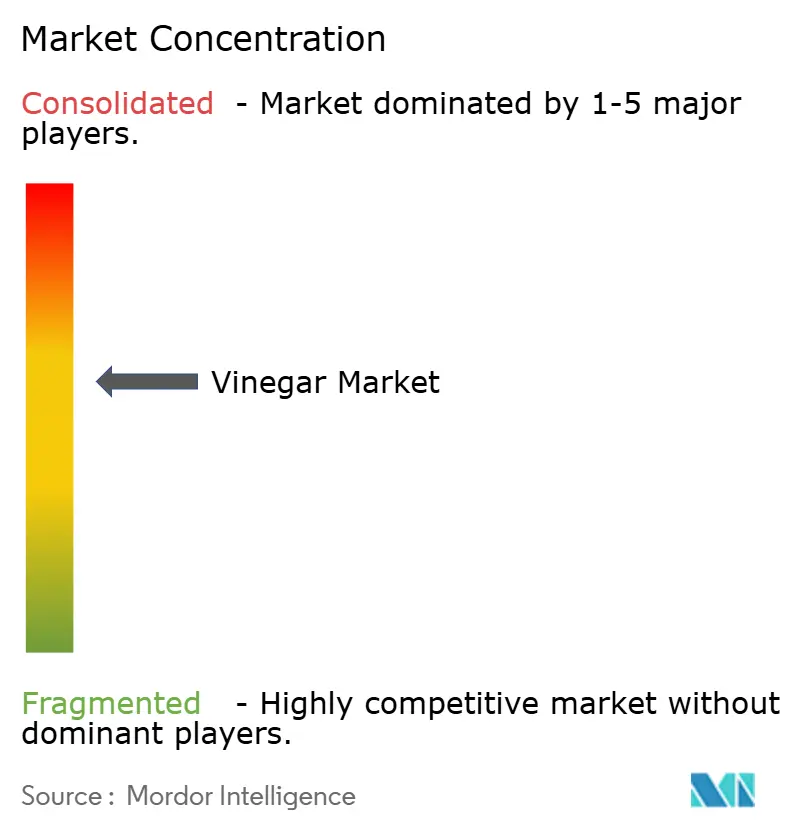

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酢市場分析

酢市場規模は2025年にUSD 76億6,000万と評価され、2026年のUSD 77億4,000万から2031年にはUSD 89億5,000万に達すると推定されており、予測期間(2026年~2031年)のCAGRは2.95%です。全体的な成長は緩やかに見えますが、その表面下では注目すべき変化が起きています。ミレニアル世代とZ世代は、すぐに飲めるレディ・トゥ・ドリンク型および機能性酢飲料をますます採用しており、酢を基本的な調味料からウェルネス志向の飲料へと再定義しています。ゲノム株選択、デンプンの乾式ゲル化、制御された熟成などの発酵技術の進歩により、生産者は合成保存料に頼ることなく一貫した酸度と長い賞味期限を確保できるようになり、利益率の向上に貢献しています。アジア太平洋地域は現在、世界需要の3分の1を占めており、欧州は地理的表示保護規則によるプレミアムバルサミコ輸出の強化に支えられ、最も速い成長を見せています。さらに、フードサービスチェーンからの安定した大量購入は、小売の低迷期においても酢市場に安定性をもたらしています。しかし、農業価格の変動と工業用酢酸との競争により、事業者は原料調達契約のヘッジと真正性の優先によって市場ポジショニングを強化することを余儀なくされています。

レポートの主要ポイント

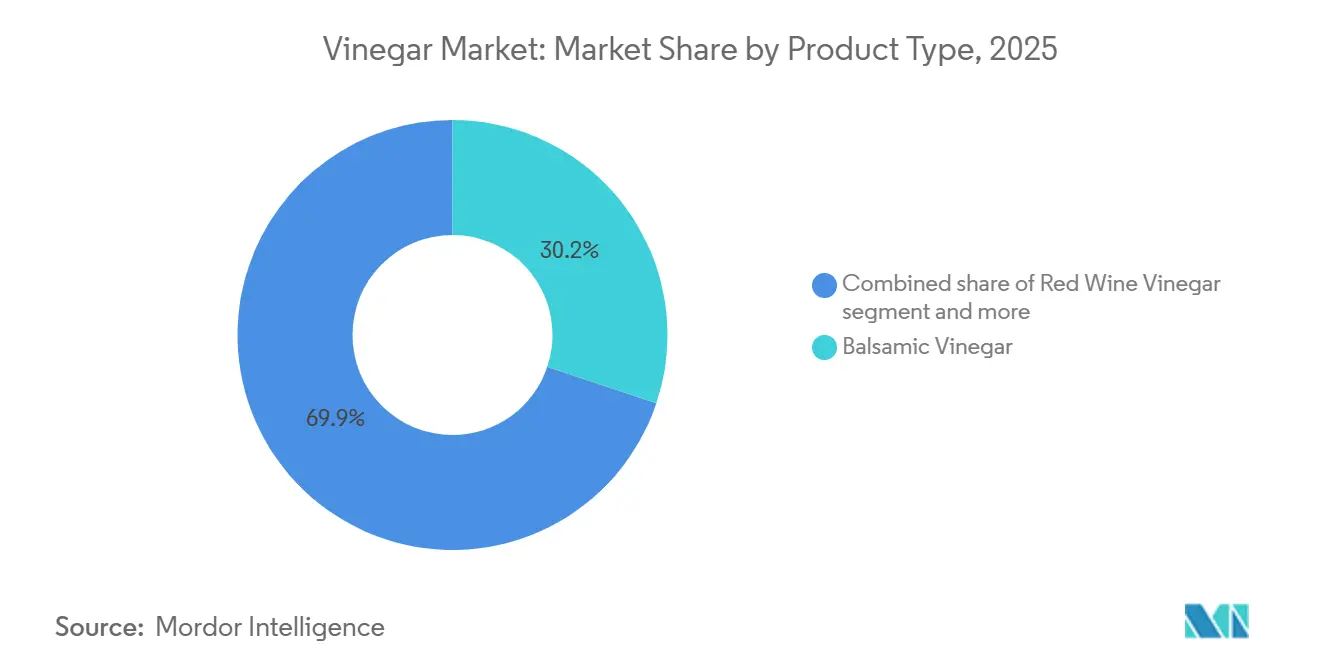

- 製品タイプ別では、バルサミコ酢が2025年の酢市場シェアの30.15%をリードし、シードル酢は2031年までCAGR 3.18%で拡大すると予測されています。

- 原料別では、従来型が2025年の酢市場規模の66.83%を占め、オーガニック酢は2031年までCAGR 3.66%で増加すると予測されています。

- フレーバー別では、フレーバーなしが2025年の売上の75.97%を占め、フレーバー付き酢は2026年~2031年にかけてCAGR 3.84%で拡大しています。

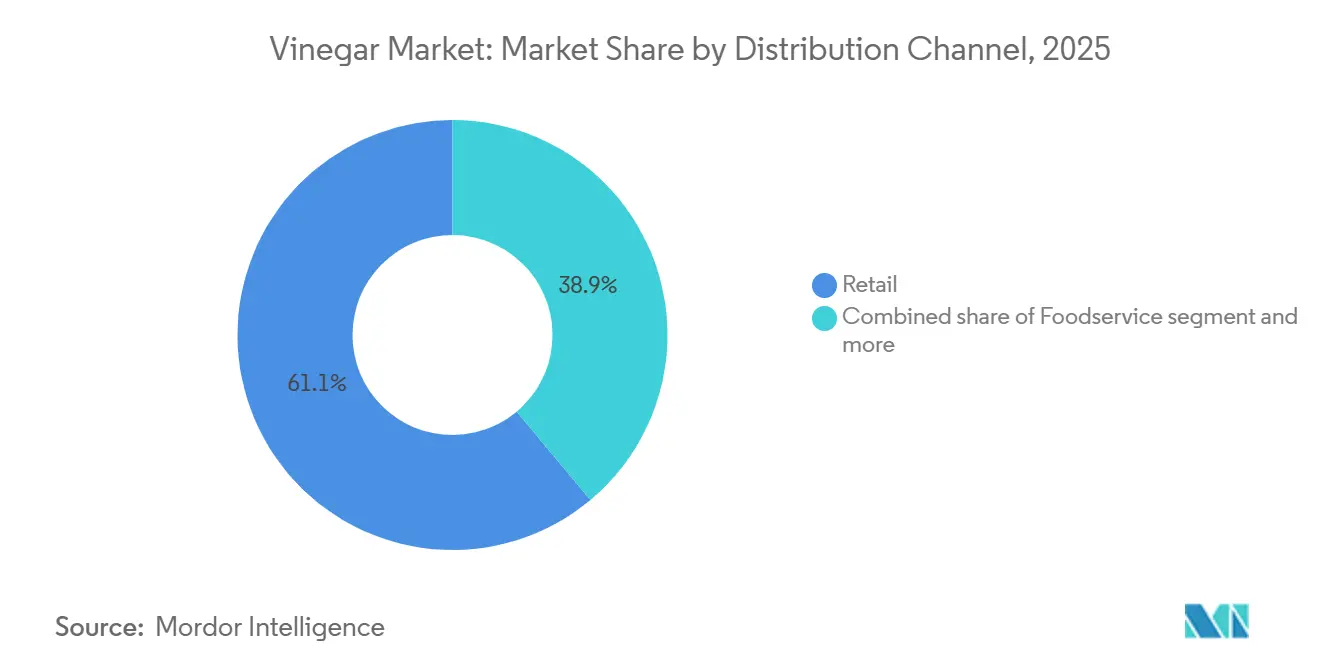

- 流通チャネル別では、小売が2025年の売上の61.08%を占め、フードサービスは2031年までCAGR 3.85%で成長しています。

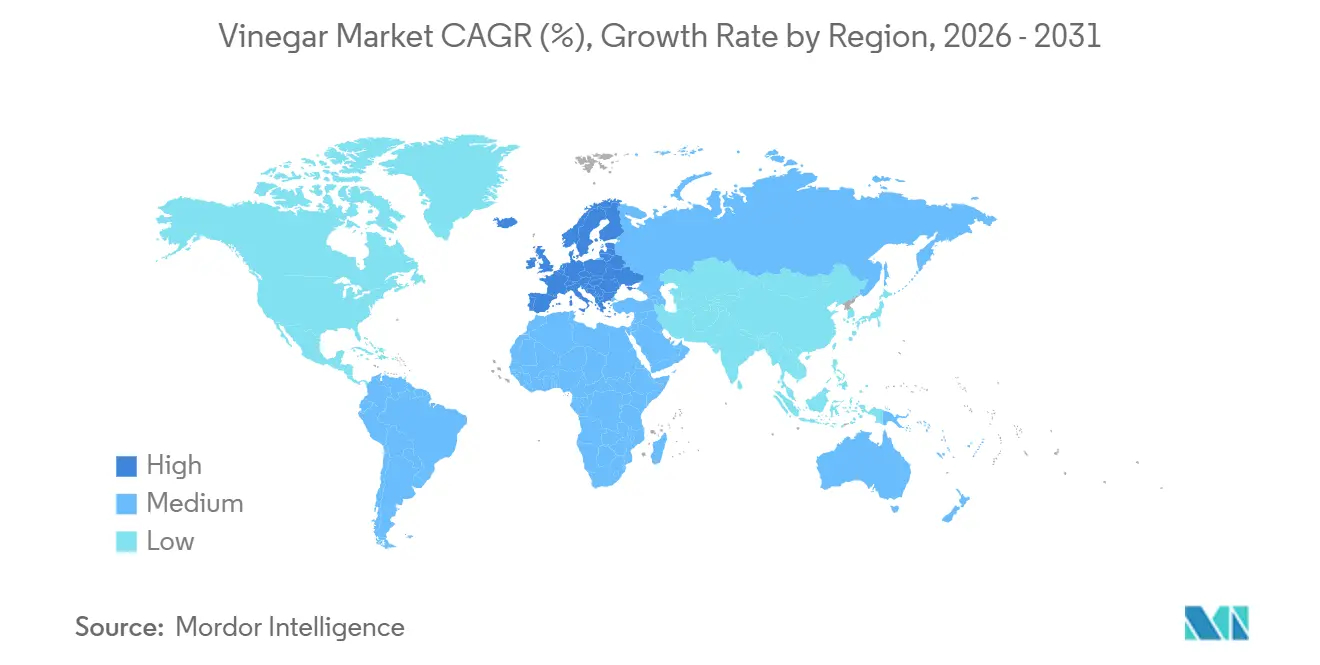

- 地域別では、アジア太平洋が2025年の酢市場規模の33.98%を占め、欧州は2031年までCAGR 3.79%で増加すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル酢市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレーバー付き、低糖、レディ・トゥ・ドリンク型酢飲料の革新が若い消費者を引き付ける | +0.6% | 北米および欧州、都市部アジア太平洋へ波及 | 中期(2~4年) |

| 健康意識の高まりがリンゴ酢の消費を世界的に促進 | +0.7% | 世界規模、北米、欧州、都市部アジア太平洋に集中 | 中期(2~4年) |

| オーガニックおよびクリーンラベル食品原料の人気の高まり | +0.5% | 欧州および北米、アジア太平洋の都市部中心地へ拡大 | 長期(4年以上) |

| フードサービス産業の成長が世界的な酢の大量需要を促進 | +0.4% | 世界規模、パンデミック後の回復を経た北米および欧州が主導 | 短期(2年以内) |

| 加工食品における天然保存料の需要増加 | +0.3% | 世界規模、特に規制の推進により欧州および北米 | 長期(4年以上) |

| 発酵技術の技術的進歩が製品品質と賞味期限を向上 | +0.3% | 世界規模、日本、欧州、北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレーバー付き、低糖、レディ・トゥ・ドリンク型酢飲料の革新が若い消費者を引き付ける

Apeal WorldやAcid Leagueなどのブランドは、糖分を抑えたスパークリング酢飲料を導入することで酢のイメージを変革しています。これらの製品は健康志向のミレニアル世代とZ世代の消費者に対応し、砂糖入りソーダやエナジードリンクに代わるより健康的な選択肢を提供しています。英国食品基準庁の高脂肪・高塩分・高糖分規制は2025年10月に施行される予定であり、特定の栄養基準を超える製品のプロモーション配置を制限します。この規制により、これらの基準に準拠した低糖酢飲料のための棚スペースが生まれると期待されています。フレーバーの革新は、従来のフルーツ注入を超え、植物性ブレンド、チリ注入バリアント、季節限定オプションへと拡大しています。例えば、De Nigrisは2024年にパンプキンスパイス酢を発売しました。このプレミアム化アプローチにより、生産者は価格競争が激しいコモディティ白酢との差別化を図りながら、より高いマージンを達成できます。糖尿病の有病率が高まるにつれ、低糖酢飲料は若い消費者の間で支持を集め、市場成長を牽引しています。最新の国際糖尿病連合(IDF)糖尿病アトラス(2025年)によると、20~79歳の成人の11.1%が現在糖尿病を抱えています[1]出典:国際糖尿病連合、「糖尿病の事実と数字」、idf.or。

健康意識の高まりがリンゴ酢の消費を世界的に促進

民間療法として始まったリンゴ酢は、食後血糖値および脂質プロファイルへの影響を強調する査読済み研究に支えられ、機能性成分として認知されるようになりました。ハーバード大学T.H.チャン公衆衛生大学院のレビューでは、食前に大さじ1~2杯の酢を摂取することでインスリン感受性が改善され、血糖値の急上昇を抑えるのに役立つことが示されました。ただし、同レビューはエナメル質の侵食や消化器系の不快感などの潜在的リスクから過剰摂取に対しても警告しています。この科学的裏付けにより、ブランドは製品ラインナップを拡大しています。例えば、Braggは2025年2月にSprouts Farmers Marketでリンゴ酢グミを発売し、従来の液体形態よりも手軽な摂取方法を好む消費者を取り込むためにサプリメント売り場をターゲットにしました。さらに、酢酸の抗菌特性は合成保存料の天然代替品を求める消費者にアピールし、より広いクリーンラベルトレンドと一致しています。その人気の高まりにもかかわらず、規制当局は酢に対する標準化された健康強調表示をまだ確立しておらず、生産者は許容度が異なる各国のガイドラインに対応することを余儀なくされています。

オーガニックおよびクリーンラベル食品原料の人気の高まり

消費者が原材料の透明性に注目し、調達の明確さを求めるにつれ、オーガニック酢の売上は増加しています。特に都市部のミレニアル世代は、添加物を最小限に抑えたクリーンラベル製品を好み、認定オーガニック製品に対してプレミアムを支払う意欲があります。インド・ブランド・エクイティ財団の2025年レポートはこのトレンドを裏付けており、インドの消費者の60%がオーガニック製品により多くの費用を支払う準備があることを示しています[2]出典:インド・ブランド・エクイティ財団、「インドにおける食品加工の未来」、ibef.org。オーガニック認証を取得するには、酢の生産者は合成農薬や肥料を使用しない農場から原材料を調達する必要があります。これにより生産コストは増加しますが、競争の激しい小売市場での差別化にも役立ちます。2024年のOECD調査では、オンラインのサステナビリティ主張の40%が証拠を欠いていることが明らかになり、より厳格な規制執行が促されています。これにより、特に小規模生産者にとってコンプライアンス上の課題が生じています。その結果、強固な認証システムを持つ確立されたブランドは、変化する基準に適応するうえで有利な立場にあり、市場シェアを統合する可能性があります。

フードサービス産業の成長が世界的な酢の大量需要を促進

フードサービスチャネルは北米における酢消費を大きく牽引しています。この構造的特性は生産者を小売価格競争から守りますが、その成長はレストランの客足とクイックサービスダイニングの回復に連動しています。パンデミック後の外食産業の回復により、サラダドレッシング、マリネ、ピクルスなどの用途向けの大量酢需要が増加しました。これに対応して、主要サプライヤーは生産能力を拡大しています。例えば、Mizkan Holdingsはチェーンレストランやコントラクトケータラーにサービスを提供するフードサービスディストリビューターをターゲットに、ケンタッキー州の施設強化にUSD 1億5,600万を投資しました。さらに、ゴーストキッチンとデリバリー専用モデルの成長により需要が多様化しています。これらの事業者は、一貫したフレーバープロファイルを持つ常温保存可能な原材料を優先し、職人的な小ロット酢への注目度を低下させています。このトレンドは、数千リットル規模のバッチで均一な品質を生産できる大規模発酵業者に恩恵をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成酸および代替調味料との激しい競争 | -0.4% | 世界規模、特に産業用およびコスト重視のセグメント | 中期(2~4年) |

| 原材料価格の変動 | -0.3% | 世界規模、輸入原料に依存する地域で深刻な影響 | 短期(2年以内) |

| 地域および非組織的な酢メーカー間の品質の不一致 | -0.2% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 酢の強い風味が特定の料理用途での使用を制限 | -0.1% | 世界規模、特に甘みのある繊細なフレーバープロファイル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

合成酸および代替調味料との激しい競争

工業用酢酸のグローバル供給は主にメタノールカルボニル化によって賄われています。食品グレードの酢は発酵によって製造されることが規制基準で義務付けられていますが、合成酢酸は非食品分野で広く利用されています。これには繊維加工、医薬品、化学合成が含まれ、関連市場における酢の価格設定に影響を与えるコストベンチマークを確立しています。さらに、レモン汁、クエン酸、独自ブレンドなどの代替調味料がサラダドレッシングやマリネにおける酢の領域にますます侵食しています。このトレンドは、コスト意識の高いフードサービス事業者の間で特に顕著です。植物性および民族料理の人気の高まりにより、注目を集める新しいフレーバープロファイルが登場しています。タマリンドペースト、ザクロ糖蜜、ゆず果汁などの原材料は、酢特有の香りなしに酸味を提供します。このシフトは、シェフが伝統的な調味料よりも原材料の新規性と感覚的な差別化を重視する高級ダイニングにおいて特に大きなリスクをもたらしています。

原材料価格の変動

酢の生産はリンゴ、ブドウ、穀物、サトウキビなどの農業原料に依存しており、これらの価格は気象パターン、地政学的混乱、バイオ燃料需要の影響を受けた周期的な変動を示しています。2024年には、世界銀行の農業商品価格指数が12%上昇し、主要生産地域の干ばつと主要供給国による輸出制限により、穀物と油糧種子が大幅な価格上昇を経験しました。リンゴ酢の生産者は、生食果物やジュース市場と競合するシードル用リンゴの入手可能性に特に影響を受けています。ワシントン州やノルマンディーなどの地域での不作は、供給を急速に減少させコストを押し上げる可能性があります。同様に、ブドウベースの酢の生産者はワイン産業のダイナミクスに対応する必要があり、プレミアム品種はワイン醸造に高い価格が付けられ、酢の生産には低品質または余剰のブドウのみが残されます。通貨変動は、輸入原料に依存する生産者の課題をさらに悪化させます。例えば、ドル高は北米から穀物を調達する欧州およびアジアのメーカーの投入コストを引き上げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

数百年の歴史を持つ樽熟成プロセスで知られるバルサミコ酢は、2025年の売上の30.15%という大きなシェアを獲得しました。この伝統的な熟成方法はフレーバープロファイルを高めるだけでなく、市場において二桁のプレミアム価格を実現することを可能にします。酢市場内のバルサミコセグメントは、その真正性を保護する地理的表示の施行とツーリズム主導のギフティングの人気の高まりに支えられ、安定した成長が見込まれています。対照的に、コモディティの赤ワイン酢と白ワイン酢は、主にサラダドレッシングに使用されるコスト効率の高い選択肢として引き続き機能しています。一方、モルト酢は伝統的なフィッシュ・アンド・チップス文化との深い結びつきを保ち、米酢は東アジア料理の伝統と嗜好に特化して対応しています。

シードル酢はウェルネストレンドにおける強力なポジショニングに支えられ、酢市場で最も成長の速いセグメントとして際立っており、2031年までCAGR 3.18%で成長すると予測されています。Braggのシードル酢グミなどの革新は酢消費の範囲を拡大し、料理の原材料から人気の栄養補助食品へと変革しています。このシフトはプライベートブランド小売業者にますます採用されており、このセグメントの成長をさらに促進しています。フルーツ、ココナッツ、シェリーなどのスペシャルティ酢は現在市場でより小さなシェアを占めていますが、独自の魅力的なストーリーを通じてより高いマージンを実現する大きな可能性を秘めています。これらの進化するダイナミクスは、酢市場内の競争を激化させるだけでなく、フレーバー開発における継続的な実験と革新を促しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:従来型の規模対オーガニックのプレミアム化

2025年、従来型製造は総生産量の66.83%を占め、主にコスト効率を優先するファストフードチェーンとプライベートブランドクライアントからの強い需要に牽引されました。この大きな市場シェアは、大量エタノール調達と工業的農業慣行の採用によって支えられており、生産コストを効果的に削減し、メーカーが大量流通チャネルを支配することを可能にしています。

オーガニック酢はクリーンラベル製品に対する消費者の嗜好の高まりに支えられ、3.66%の成長を記録しました。合成投入物を厳格に避ける認定オーガニック農場は、より高い生産コストを負担します。それにもかかわらず、小売調査では消費者がオーガニック認証製品に対して20~40%のプレミアムを支払う意欲があることが示されており、サステナビリティと健康志向の選択に対する高まる価値観を反映しています。オーガニック酢の市場シェアは拡大すると予測されていますが、小規模生産者は認証取得に関連する高コストやグリーン主張を取り巻く厳格化する規制など、相当な課題に直面しています。これらの要因は、市場での効果的な競争能力を制限する可能性があります。

フレーバー別:フレーバーなしの実用性対フレーバー付きの革新

2025年、フレーバーなしが市場の75.97%という支配的なシェアを獲得し、主に白蒸留酢と米酢の広範な使用に牽引されました。これらの酢の種類は中性の酸味が高く評価されており、様々な料理用途に依存するフードサービス事業者の間で特にガロンジャグ形式での選択肢として好まれています。強い市場存在感にもかかわらず、このセグメントは高い価格透明性によりマージン拡大の機会が制限されるため、より高い収益性の達成に課題を抱えています。

フレーバー付き酢はCAGR 3.84%の安定した成長率を示しており、ユニークで体験的な食事体験に対するミレニアル世代の高まる嗜好に支えられています。パンプキンスパイス、マイヤーレモン、チリ、ハーブフレーバーなどの注入バリアントはますます人気を集め、プレーン白酢の3~5倍のプレミアム棚価格を実現しています。このセグメントの長期的な成長は、革新的なフレーバープロファイルの継続的な導入と、消費者がプレミアムで高付加価値製品に投資する意欲を支える経済状況に依存します。

流通チャネル別:小売のリーチ対フードサービスの規模

2025年、小売はグローバル売上の61.08%を占め、市場における支配的な役割を示しました。スーパーマーケットはメインストリームブランドの販売を促進するためにプロモーション戦略を積極的に活用しており、eコマースプラットフォームはニッチ市場に特に対応した幅広い製品ラインナップを拡大しています。オンライン販売は世界的なインターネット普及率の向上に支えられ、最も速い成長を経験しています。例えば、2025年には世界人口の74%がインターネットにアクセスできるようになり、国際電気通信連合のデータによると前年の71%から増加しました[3]出典:国際電気通信連合、「主要指標」、itu.int。

フードサービス流通は小売よりも速いペースで成長すると予測されており、CAGR 3.85%が見込まれています。レストラン、コミッサリー、施設用キッチンに製品を供給する酢市場は、外食客数の増加とクイックサービスレストランチェーンの継続的な増殖に伴い、さらに拡大すると期待されています。米国におけるKikkomanとMizkanの最近の生産能力拡大は、この流通チャネルの長期的な成長と回復力に対する強い信頼を反映しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋地域は中国と日本に牽引され、市場シェアの33.98%を占めました。これらの国々では、米酢は寿司の調味料から薬用トニックまで幅広い用途に使用される長い伝統を持っています。中国の主要生産者であるJiangsu Hengshun Vinegar Industryは、鎮江に伝統的な発酵施設を運営しています。これらの施設では、浸漬や煮込みの重要な原材料である芳香性黒酢を生産するために、伝統的な固体発酵法が使用されています。都市化の進展と可処分所得の増加により、上海、北京、東京などの都市の消費者は標準的なコモディティ酢からプレミアムオーガニックおよびフレーバー付きオプションへのアップグレードが促されています。しかし、この地域は分散した生産基盤という課題に直面しています。現代的な品質管理を欠くことが多い数千の小規模メーカーが、輸出成長を妨げ小売品揃え戦略を複雑にする品質の不一致に寄与しています。

欧州は2031年までCAGR 3.79%で成長すると予測されており、主要地域の中で最も速い成長率です。この成長は主にバルサミコ酢の輸出と真正性を確保する地理的表示保護の厳格な施行によって牽引されています。モデナ伝統バルサミコ酢保護協会は熟成および生産基準への準拠を監視し、少なくとも12年間木樽で熟成された酢のみがトラディツィオナーレのラベルを付けることができることを認証しています。ドイツとフランスは安定した一人当たり消費量を持つ成熟市場を代表しており、東欧諸国は小売インフラの近代化と西洋の食習慣の採用により、より速い成長を経験しています。さらに、欧州食品安全機関の有機酸(E260~E263)に関する規制は、天然保存料としての酢の使用に明確な経路を提供し、加工食品への統合を支援しています。

北米、南米、中東・アフリカはそれぞれ独自の成長ドライバーを持ち、残りの市場シェアを占めています。北米では、フードサービスの回復と、ウィスコンシン州にUSD 5億6,000万の工場を持つKikkomanやケンタッキー州にUSD 1億5,600万の施設を持つMizkanなどの主要プレーヤーによる生産能力拡大により、市場が恩恵を受けています。これらの拡張はチェーンレストランや施設用キッチンからの大量需要に対応しています。この地域の確立された小売環境と強いeコマース普及率がプレミアム化をさらに促進しています。BraggやAcid Leagueなどのスペシャルティブランドは、自然食品店やオンラインプラットフォームで大きな棚スペースを獲得しています。南米では、酢市場は人口規模に比べて未発達のままであり、一人当たり消費量の低さとライムジュースやタマリンドなどの代替品との競争によって制約されています。ブラジルとアルゼンチンが最大の市場であり、地域の生産者は保存調味料よりも新鮮な原材料を重視する地域料理に対応しています。中東・アフリカでは、需要が徐々に生まれています。在外コミュニティ、西洋のフードサービスチェーン、地中海料理とアジア料理のゆっくりとした採用がこの成長に貢献しています。しかし、インフラの格差、輸入関税、コールドチェーン物流の制限などの課題が流通を制約し、成長を確立された小売ネットワークを持つ都市部中心に限定しています。

競合環境

グローバル酢市場は中程度に分散しており、Mizkan Holdings Co., Ltd.、The Kraft Heinz Company、Burg Group B.V.、Acetum S.p.A.、Ponti S.p.A.などの多国籍プレーヤーが、規模の経済、広範な流通ネットワーク、強いブランド認知度により大きなシェアを保持しています。同時に、多数の地域および職人的な生産者が真正性、オーガニック認証、フレーバー革新に注力することで競争しています。主要生産者は、バリューチェーン全体でマージンを最大化するために、発酵、瓶詰め、流通を管理する垂直統合戦略をますます採用しています。プレミアム化はバルサミコ酢において特に顕著であり、地理的表示保護の施行によりモデナの生産者はプレミアム価格を実現できます。同様に、オーガニックセグメントでは、認証コストが強固なコンプライアンス能力を持つ確立されたブランドに有利な参入障壁を生み出しています。

成長機会は機能性飲料、革新的なフォーマット、未開拓地域に集中しています。レディ・トゥ・ドリンク型酢飲料は北米と欧州以外ではまだ初期段階にあり、規制上の主張と味の課題に効果的に対処できるブランドにファーストムーバーの優位性を提供しています。グミ、カプセル、粉末などの代替フォーマットは、Braggの2025年2月のSprouts Farmers Marketでのグミ発売に示されるように、酢の用途を料理以外に拡大しています。

Acid LeagueやApeal Worldなどの新興プレーヤーは、ダイレクト・トゥ・コンシューマーチャネルとソーシャルメディアのストーリーテリングを活用して従来の小売障壁を回避し、標準的な調味料よりも体験的な食事を優先するミレニアル世代とZ世代の消費者にアピールしています。生産者はゲノム株選択、微生物燃料電池、乾式ゲル化などの高度な発酵技術を採用しています。これらの革新は収率を向上させ、サイクルタイムを短縮し、異臭を最小化することで、市場シェア成長を促進するコストと品質の優位性を提供します。しかし、農業原料と発酵プロセスへの業界の依存は、破壊的革新の可能性を制限しています。その結果、競争は変革的なブレークスルーよりも漸進的な改善とブランド差別化に集中しています。

酢業界のリーダー企業

Mizkan Holdings Co., Ltd.

The Kraft Heinz Company

Burg Group B.V.

Acetum S.p.A.

Ponti S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Daily Doseがコールドプレスのリンゴ酢ショットを発売しました。Daily Doseの新しい60mlショットは、リンゴ、レモン、生姜、アガベシロップ、タイムをリンゴ酢と組み合わせています。

- 2025年5月:Mizkan Americaはケンタッキー州オーエンズボロの工場を追加で32万平方フィート拡張するためにUSD 1億5,600万を投資しました。この拡張施設はパスタソースと酢製品の生産を強化し、Ragú、Bertolli、Holland Houseなどの著名なブランドを展開します。

- 2024年5月:Bragg Live Food Productsは米国全土の20,000店のDollar General全店舗でリンゴ酢(ACV)の新しい10オンスサイズを展開しました。この動きはBraggのACVのアクセシビリティを高め、ウェルネス促進へのブランドのコミットメントを強化します。新サイズに加え、BraggはACVを16、32、64、128オンスのバリアントでも提供しています。

- 2024年5月:酢とグレーズ業界で著名なDe Nigris 1889が、米国市場に初めてパンプキンスパイス酢とグレーズ製品を導入しました。このローンチは、季節限定フレーバー開発における革新へのコミットメントと、スペシャルティ製品ポジショニングへの戦略的注力を示しています。

グローバル酢市場レポートの範囲

酢とは、エタノールの発酵によって生産される酸性液体を指します。酢市場は製品タイプ、原料、フレーバー、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はバルサミコ、赤ワイン、白、シードル、米、モルト、その他にセグメント化されています。原料別では、市場はオーガニックと従来型にセグメント化されています。フレーバー別では、市場はフレーバー付きとフレーバーなしにセグメント化されています。流通チャネル別では、市場は小売、フードサービス、産業用にセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は価値(USD)および数量(トン)に基づいて行われています。

| バルサミコ酢 |

| 赤ワイン酢 |

| 白酢 |

| シードル酢 |

| 米酢 |

| モルト酢 |

| その他の製品タイプ |

| オーガニック |

| 従来型 |

| フレーバー付き |

| フレーバーなし |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| フードサービス | |

| 産業用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | バルサミコ酢 | |

| 赤ワイン酢 | ||

| 白酢 | ||

| シードル酢 | ||

| 米酢 | ||

| モルト酢 | ||

| その他の製品タイプ | ||

| 原料別 | オーガニック | |

| 従来型 | ||

| フレーバー別 | フレーバー付き | |

| フレーバーなし | ||

| 流通チャネル別 | 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| フードサービス | ||

| 産業用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のグローバル酢市場の予測値はいくらですか?

酢市場規模は2031年までにUSD 89億5,000万に達すると予測されています。

2031年までに最も速く成長している酢の種類はどれですか?

リンゴ酢はCAGR 3.18%を記録すると予想されており、主要製品カテゴリーの中で最も速い成長率です。

欧州が他の地域よりも速く拡大しているのはなぜですか?

本物のバルサミコ酢を保護する地理的表示保護規則とオーガニック調味料への需要の高まりが相まって、欧州のCAGRを3.79%に押し上げています。

企業はどのように若い消費者の嗜好に対応していますか?

ブランドはミレニアル世代とZ世代の消費者にアピールするために、低糖スパークリング酢飲料、植物性注入、サプリメントグミを発売しています。

最終更新日: