エージェンティックAIのためのセマンティックレイヤーおよびナレッジグラフ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

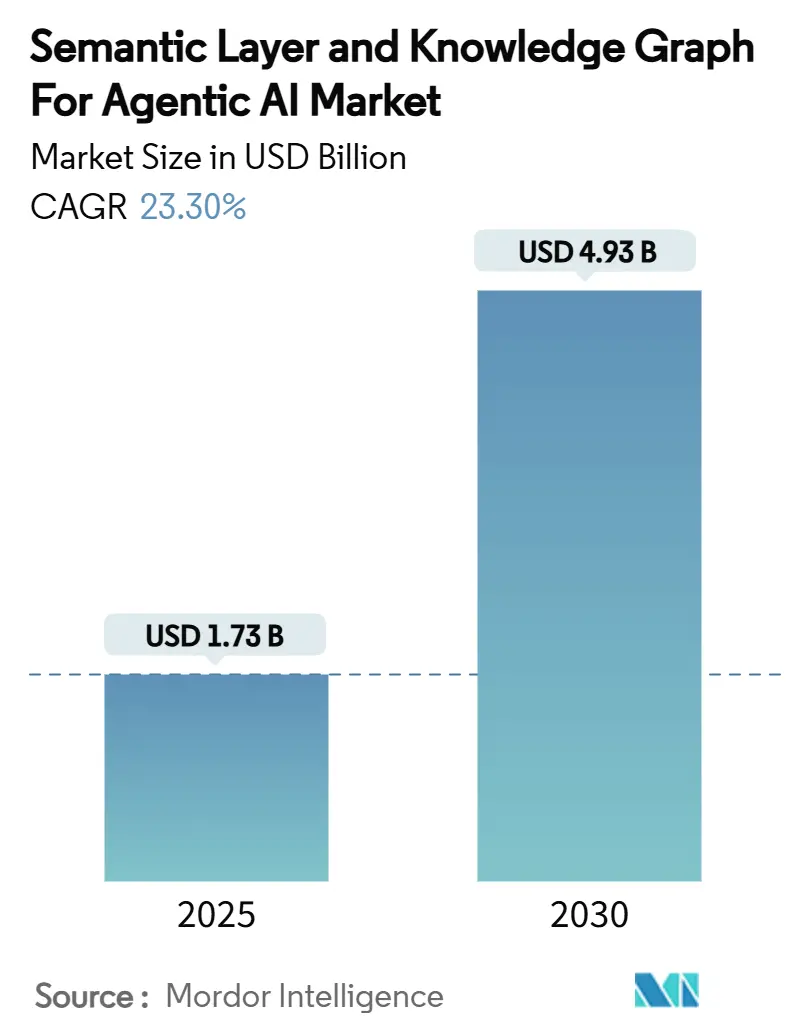

| 市場規模 (2025) | 1.73 十億米ドル |

| 市場規模 (2030) | 4.93 十億米ドル |

| 成長率 (2025 - 2030) | 23.30% CAGR |

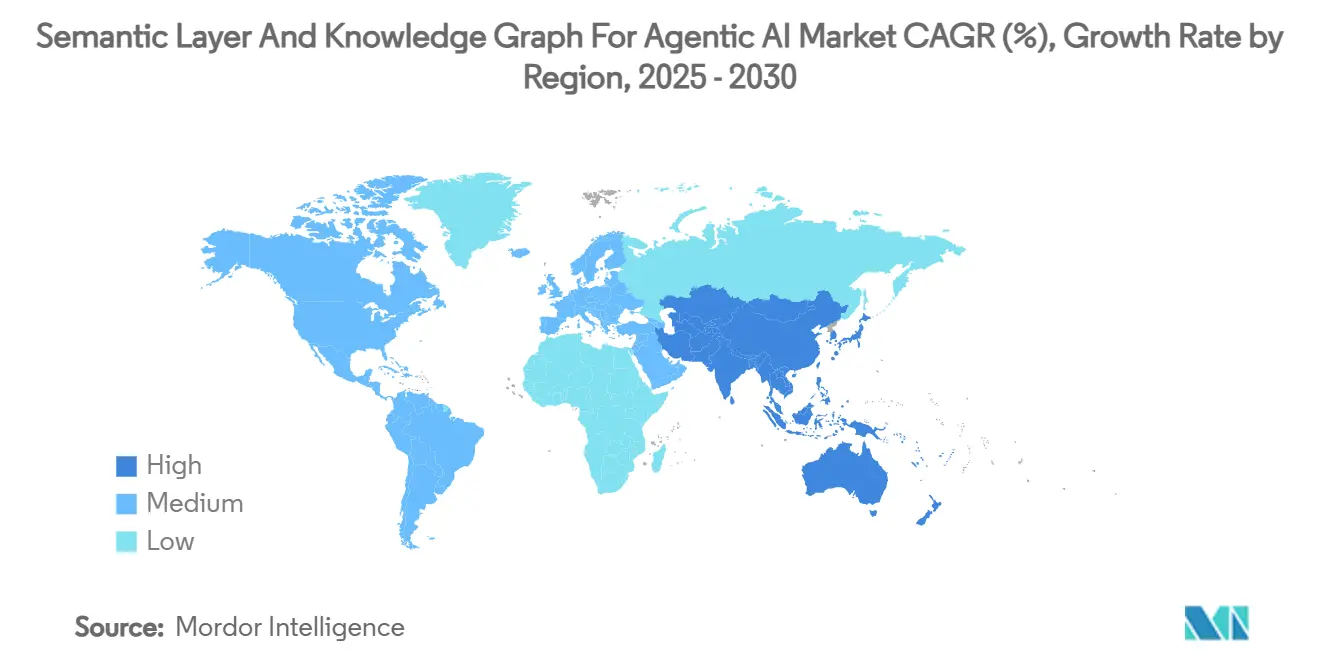

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエージェンティックアイのためのセマンティックレイヤーおよびナレッジグラフ市場分析

エージェンティックAIにおけるセマンティックレイヤーおよびナレッジグラフ市場規模は2025年に17億3,000万米ドルとなり、23.30%のCAGRを通じて2030年までに49億3,000万米ドルへと拡大する見通しです。自律エージェントが構造化された機械可読コンテキストに基づいて動作する際に測定可能な生産性向上をもたらすため、官民双方からの資本流入が導入を加速させています。2024年にAnthropicとGoogleおよびxAIへのそれぞれ2億米ドル相当の防衛契約は、セマンティックレイヤーが高度な意思決定自動化においてミッションクリティカルであるという確信を強化しました。エンタープライズ購買者はポイントツールよりも統合プラットフォームを好む傾向が強まっており、ベンダーはグラフデータベース、オントロジーマネージャー、推論エンジンを統一スタックにバンドルするようになっています。クラウドネイティブなデプロイメントが主流となっているのは、従量課金制の経済性が価値実現までの時間を短縮し、専門的なデータベース管理の必要性を排除するためです。ナレッジグラフがマルチエージェントオーケストレーションの共有コンテキストストアとして機能する場合、先行導入企業はより速いイノベーションサイクルを報告しています。

主要レポートのポイント

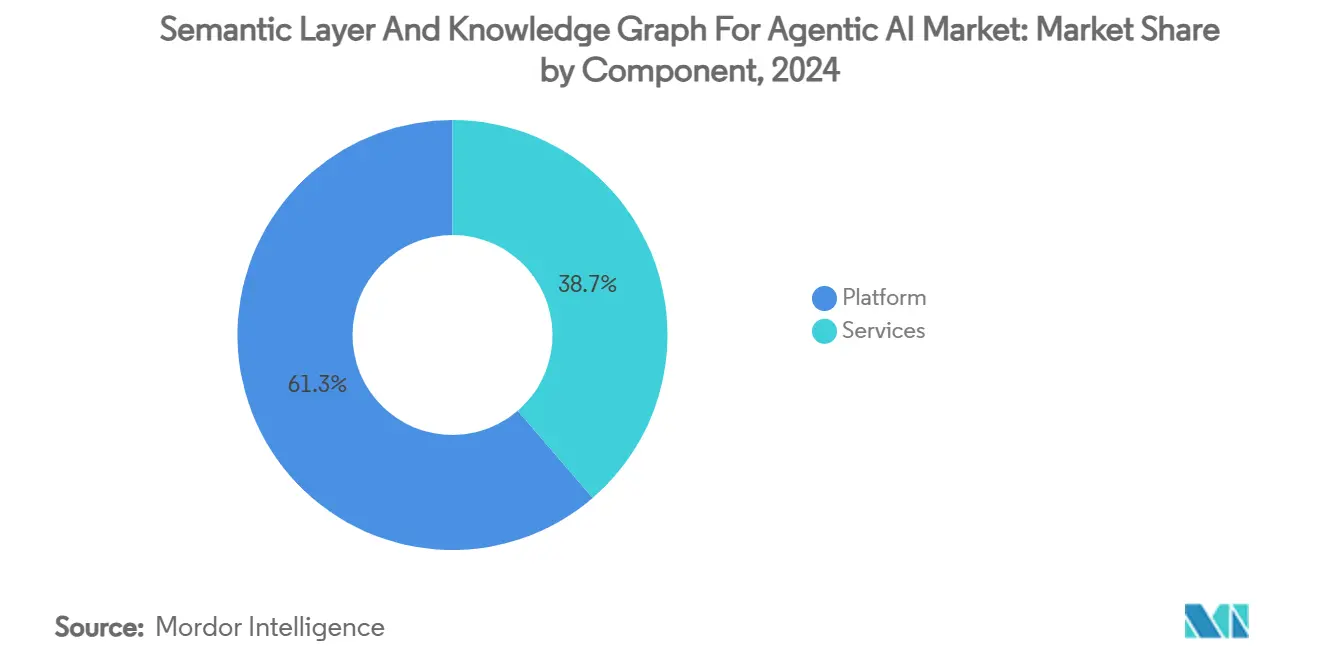

- コンポーネント別では、プラットフォームソリューションが2024年のエージェンティックAIにおけるセマンティックレイヤーおよびナレッジグラフ市場シェアの61.3%を占めました。

- デプロイメントモード別では、クラウドセグメントが2024年のエージェンティックAIにおけるセマンティックレイヤーおよびナレッジグラフ市場規模の57.8%のシェアを占め、2030年まで24.9%のCAGRで拡大しています。

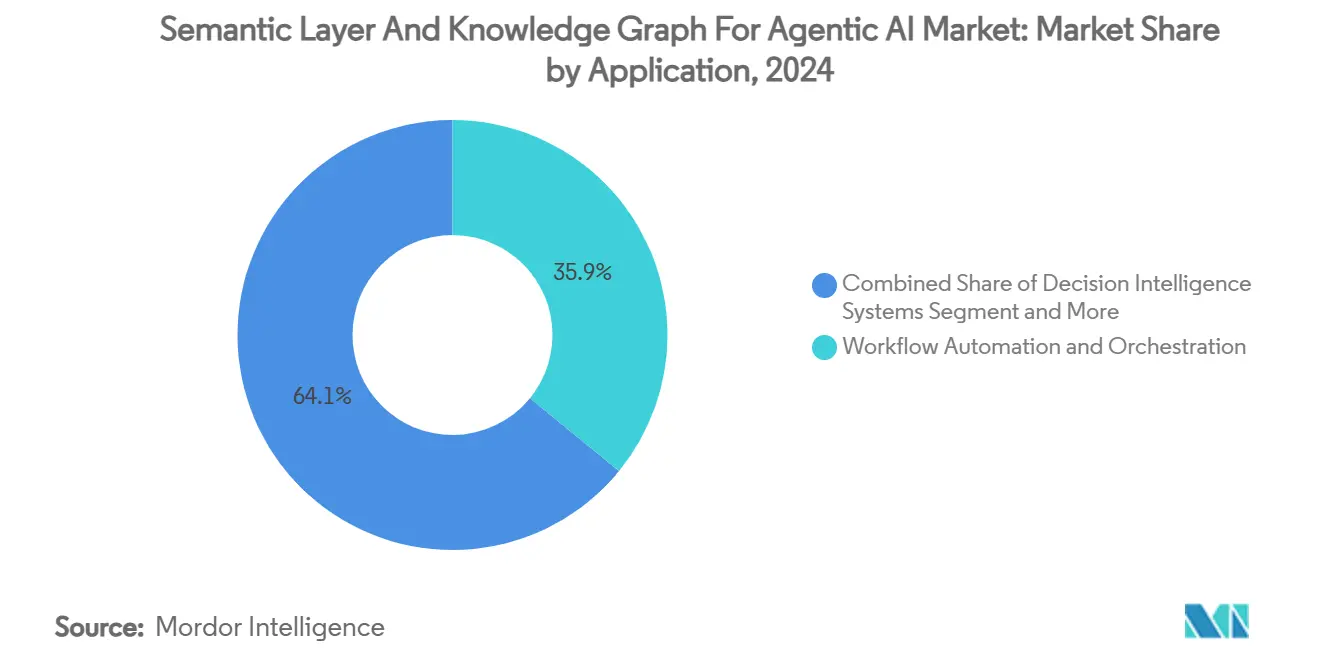

- アプリケーション別では、ワークフロー自動化が2024年に35.9%の収益シェアでトップとなり、自律エージェントおよびロボティクスは2030年まで25.1%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、BFSIが2024年に27.3%のシェアを獲得し、ヘルスケアは24.5%のCAGRで成長する見通しです。

- 地域別では、北米が2024年に42.1%のシェアを占め、アジア太平洋地域が2030年まで24.2%という最高の予測CAGRを記録しています。

エージェンティックAIのためのセマンティックレイヤーおよびナレッジグラフのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LLM搭載自律エージェントの急速な普及 | +6.2% | 北米とEUが先導するグローバル | 中期(2〜4年) |

| 説明可能なAIとガバナンスフレームワークの必要性 | +4.8% | EUと北米に規制の焦点があるグローバル | 長期(4年以上) |

| セマンティック統合を必要とするマルチモーダルデータの爆発的増加 | +5.1% | アジア太平洋の製造業を重視するグローバル | 中期(2〜4年) |

| 参入障壁を下げるクラウドネイティブグラフデータベース | +3.7% | クラウドファーストの地域が先導するグローバル | 短期(2年以下) |

| ナレッジグラフを必要とするニューロシンボリックAIの台頭 | +2.9% | 北米とEUの研究拠点 | 長期(4年以上) |

| セマンティックレイヤーをサービスとして組み込む内部開発者プラットフォーム | +2.1% | エンタープライズ重視のグローバル地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LLM搭載自律エージェントの急速な普及

大規模言語モデルエージェントを展開する企業は、一貫したタスク実行のために構造化されたコンテキストを必須と見なすようになっています。2024年に導入されたNeo4jのGraphitiフレームワークは、すべてのインタラクションが進化する状態ストアに紐付けられるよう、時系列ナレッジグラフを維持します。[1]Neo4j、「Graphiti:エージェンティックAIのための時系列ナレッジグラフ」、neo4j.com MicrosoftのSAP自律エージェントも同様の設計思想に従い、プロセスが複数のシステムにまたがる際のドリフトを回避するためにトランザクションロジックをドメインオントロジーにマッピングします。反応型チャットボットから能動型エージェントへの移行により、因果的・時系列的依存関係を捉える永続的セマンティックレイヤーへの予算配分がシフトしています。これらのエージェントを導入した企業はエラー率の低下と下流システムへの引き渡しの高速化を報告しており、このドライバーのポジティブな成長への影響を裏付けています。

説明可能なAIとガバナンスフレームワークの必要性

EU AI法は監査可能な意思決定経路を義務付けており、米国規制当局からの同様の規則も近い将来に予定されています。[2]Frontiers in Artificial Intelligence、「LLM説明基準」、frontiersin.org ナレッジグラフは入力データからモデル出力までの可視性を確保し、法務・リスクチームに共有のエビデンスチェーンを提供します。Deutsche Bankの2024年生成AIプログラムは、セマンティックトレーシングをリスク分析スタックの中核に置き、金融機関がグラフリネージをIT上の選択ではなくコンプライアンス管理として扱っていることを示しました。規制当局が執行ガイダンスを精緻化するにつれ、組織は将来の改修を避けるためにセマンティックレイヤーを先行導入しており、このドライバーは長期的な触媒となっています。

セマンティック統合を必要とするマルチモーダルデータの爆発的増加

インダストリー4.0の工場は、ビジョンフィード、IoTテレメトリ、および過去のメンテナンスログを組み合わせています。Siemensは、これらのモダリティをナレッジグラフで統合することで、資産全体の隠れた故障パターンを顕在化させてダウンタイムを削減できることを示しました。[3]Siemens、「スマートマニュファクチャリングナレッジグラフ」、siemens.com データレイクはエンティティ関係を公開しないため、予測エージェントはセンサー異常とメンテナンススケジュールを相関させることが困難です。そのため製造業者は、工場ネットワーク全体で水平方向にスケールするセマンティックインフラに資本を投入しています。この効果は、エレクトロニクス組立業者がインライン品質管理のためにエッジ常駐マイクログラフを展開しているアジア太平洋地域で最も顕著です。

参入障壁を下げるクラウドネイティブグラフデータベース

Amazon Neptune Serverlessはオンデマンドで容量をプロビジョニングし、中規模企業を初期ハードウェア投資から解放します。TigerGraphのクラウドサービスは、DBA監視なしにレガシーシステムより10〜100倍高速にグラフアルゴリズムを実行します。競争力のある価格設定により、概念実証パイロットを小規模から開始して段階的に拡大することが可能となり、総アドレス可能市場が拡大します。その結果、クラウドの可用性は潜在的な関心を数年ではなく数ヶ月以内に有償導入へと転換し、近期の成長を加速させます。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データサイロと統合の複雑性 | -3.4% | レガシーエンタープライズ重視のグローバル | 中期(2〜4年) |

| オントロジー・ナレッジエンジニアリング人材の不足とコスト | -2.8% | 新興市場で深刻なグローバル | 長期(4年以上) |

| 標準ベンチマークとROI指標の欠如 | -1.9% | エンタープライズ導入重視のグローバル | 短期(2年以下) |

| エージェンティックオーケストレーションのリアルタイムレイテンシ制約 | -1.6% | エッジコンピューティング重視のグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データサイロと統合の複雑性

大企業の多くは依然として数百の孤立したデータベースを運用しており、その多くは最新のAPIを持っていません。それらを統一されたセマンティックモデルに変換するには、徹底的なマッピング、クレンジング、およびガバナンスが必要です。Ontotextは、統合がナレッジグラフ予算の40〜60%を消費し、実装タイムラインが当初の見積もりを超える可能性があると指摘しています。遅延は経営幹部の忍耐を低下させ、明確な戦略的価値があるにもかかわらず展開を遅らせます。企業はスコープを制限するためにドメイン別にプロジェクトを段階的に進めることが多いですが、重要な数のシステムが統合されるまで断片化は続きます。

オントロジー・ナレッジエンジニアリング人材の不足とコスト

学術プログラムは記述論理とドメインモデリングに精通した専門家を十分に輩出していません。主要テクノロジーハブでの中央値給与は現在20万米ドルを超えており、IT予算とサービスプロバイダーのマージンに圧力をかけています。外部コンサルタントが交代する際のプロジェクトリスクが高まるため、地域の人材プールが浅い新興市場ではその影響がより深刻です。この人的資本のボトルネックは、特に主要経済圏以外での導入速度を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合プラットフォームが運用の簡素化をもたらす

プラットフォーム製品は2024年の収益を支配し、エージェンティックAIにおけるセマンティックレイヤーおよびナレッジグラフ市場シェアの61.3%を占めました。これは購買者がストレージ、推論、可視化を含む単一ベンダースタックを選択したためです。エージェンティックAIにおけるセマンティックレイヤーおよびナレッジグラフ市場のサービス規模は、プラットフォームの展開がオントロジーの改良とパフォーマンスチューニングへの後続需要を生み出すため、2030年まで23.6%のCAGRで成長する見込みです。Stardogなどのベンダーは、統一された仮想化が整備されると3年間で986万米ドルの純利益をもたらすROI調査を強調しています。実装パートナーはその後、継続的な最適化から収益を得て、自己強化型のサービスループを形成します。

第2世代プラットフォームは、新しいドメインのオンボーディングを加速するML駆動のスキーマ誘導を組み込んでいます。ただし、完全な自動化は依然として理想的な目標であり、マネージドサービスプロバイダーが手動キュレーションタスクから価値を獲得し続けることを保証しています。時間の経過とともに、プラットフォームプロバイダーはローコードツールキットを統合し、ビジネスアナリストがSPARQLを記述せずにタクソノミーを拡張できるようにするでしょう。この変化は2028年以降のサービス収益構成を再形成する可能性があります。

デプロイメントモード別:クラウドの柔軟性がオンプレミスの制御を上回る

クラウド環境は2024年収益の57.8%を占め、他のどのデプロイメントクラスよりも速く成長しています。企業は、特にエージェントが複数の地域から同じナレッジベースにアクセスする必要がある場合に、弾力的なスケーリングとグローバルな可用性を主要なメリットとして挙げています。一方、オンプレミスインストールは、データ居住ルールが厳格な公共部門や高度に規制された業種で継続しています。ハイブリッドトポロジーは、機密性の高いトリプルをローカルで同期しながら、機密性のないコンテキストをクラウドにプッシュすることで、両方の世界を橋渡しします。ベンダーは現在、境界線を越えてグラフの一貫性を保つマネージドコネクタを提供しており、オフプレミス導入に対する主要な反論の一つを無効化しています。

運営費会計もクラウドサブスクリプションを支持しています。チームは実験的なパイロットから始めて月単位で拡大できるためです。CFOはこの支出を変動費として捉え、アジャイルな予算編成を支援します。逆に、物理クラスターへの設備投資は長期的なプログラムにのみ承認されます。クラウドの単位コストが低下するにつれ、限られた資金しか持たない新規参入者がエンタープライズグレードのグラフサービスにアクセスできるようになり、地理的な普及が広がります。

アプリケーション別:ワークフロー自動化がリード、自律システムが加速

ワークフロー自動化は、企業がプロセスグラフをRPAボットおよびビジネスルールエンジンに連携させたことで、2024年収益の35.9%を占めました。財務、人事、調達チームはセマンティックレイヤーを使用してトランザクションシステム全体のデータを調和させ、照合作業を削減しています。自律エージェントおよびロボティクスは現在は規模が小さいものの、製造・物流事業者が自己最適化生産ラインに新たな資本を投入しているため、25.1%のCAGRを持っています。デジタルツインイニシアチブも同じグラフに依存しており、エージェンティックAIにおけるセマンティックレイヤーおよびナレッジグラフ市場規模が物理的な自動化予算と連動して拡大することを確実にしています。

意思決定インテリジェンスエンジンは、コンプライアンスが正確なルールトレーシングを義務付ける分野で支持を得ています。ナレッジグラフはモデルが明示的な制約を推論することを可能にし、この属性は貸し手や保険会社に共鳴します。パーソナライズドアシスタントは関係グラフを活用してコンテキスト対応の従業員ヘルプデスクサポートを提供しますが、収益貢献はまだニッチです。それでも、クロスアプリケーションのシナジーにより、同じグラフが複数のワークロードに対応でき、早期導入者のROIを向上させます。

エンドユーザー産業別:BFSIが基準を設定、ヘルスケアが急成長

BFSI事業者は、規制報告とリスク分析が監査可能なデータリネージを必要とするため、2024年の総支出の27.3%を占めました。ヘルスケアに関連するエージェンティックAIにおけるセマンティックレイヤーおよびナレッジグラフ市場規模は、病院が画像、電子健康記録、ゲノムデータストリームを統合する臨床意思決定エージェントを展開するにつれ、24.5%のCAGRで急速に拡大します。製造業は予測メンテナンスとスマートファクトリープログラムにより3位にランクされています。小売・電子商取引はセマンティックレコメンデーションを使用してカートサイズを増加させていますが、収益は銀行業と比較して依然として中程度です。政府機関は情報分析グラフに資金を提供しており、多くの場合、機密ネットワーク内で構築され、経済サイクルに関係なく主権需要のベースラインを維持しています。

地域分析

北米は2024年のグローバル価値の42.1%を占め、技術の成熟度を検証するベンチャーキャピタルと防衛調達に支えられています。北米は、連邦契約と民間ベンチャー資金がイノベーションの好循環を維持しているため、絶対的な収益でリードし続けています。防衛機関は説明可能な自律システムに積極的に支出し、シリコンバレーのスタートアップは研究上の突破口を急速に商業化しています。金融機関も、セマンティック監査証跡が厳格な報告法規を満たすため、支出の相当部分を占めています。この地域は、オントロジーエンジニアの豊富な人材プールと、生産までの時間を加速するマネージドサービスパートナーの密なネットワークから恩恵を受けています。

対照的に、アジア太平洋は明確な成長エンジンです。中国、日本、韓国の政府は、外国依存を抑制するためにローカルグラフエコシステムを優先しています。エレクトロニクスおよび自動車メーカーは、リアルタイム制御ループを可能にするエッジ常駐ナレッジグラフにフィードするセンサーネットワークで工場を改修しています。インドのITサービス企業はグラフの専門知識を輸出可能なサービスとしてパッケージ化し、地域のスキル可用性をさらに拡大しています。これらの複合的なダイナミクスが24.2%の予測CAGRを支えています。

競合ランドスケープ

市場集中度は中程度です。Neo4jは、成熟したグラフストア、幅広いコネクタライブラリ、大規模な開発者コミュニティにより、収益リーダーの地位を維持しています。Amazon、Microsoft、Googleは、既存のハイパースケール関係内でマネージドグラフデータベースと生成AIツールチェーンをバンドルすることで優位性を発揮し、販売サイクルを短縮しています。StardogやOntotextなどの専門ベンダーは、大手クラウドがまだ複製していないドメイン固有の推論と仮想化機能を通じて独自の地位を確立しています。

TigerGraphはストリーミングワークロードの低レイテンシ分析で差別化し、ミリ秒の応答要件を持つ製造業者とフィンテック企業を引き付けています。ArangoDBはマルチモデルの柔軟性で競争し、単一エンジンでドキュメントとグラフの両方のクエリをサポートすることで、混合ワークロードエンタープライズのスタック複雑性を簡素化しています。RelationalAIとDiffbotは自動スキーマ生成に集中し、正式なオントロジーの専門知識を持たないデータチームのオンボーディングの摩擦を軽減しています。

戦略的パートナーシップがベンダーのポジショニングを形成しています。Neo4jはMicrosoftと連携してグラフコネクタをAzure OpenAIサービスに統合し、顧客がナレッジグラフでGPTモデルを拡張しやすくしています。Google Vertex AIはマネージドNeptune相当品に接続し、開発者が単一コンソール内でエージェンティックワークフローを構築することを促進しています。IBMはWatson Knowledge Catalogをより広範なコンプライアンスフレームワークに組み込むことでAIガバナンススイートを拡張し、高度に規制された産業を取り込んでいます。

エージェンティックAIのためのセマンティックレイヤーおよびナレッジグラフ産業リーダー

Neo4j

Stardog

Ontotext

Cambridge Semantics

TigerGraph

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:WisdomAIが2,300万米ドルの資金調達でローンチし、推論エージェントとナレッジファブリック技術をエンタープライズBIスタックに統合。

- 2024年11月:PuppyGraphがリレーショナルデータを統合グラフモデルに変換するエンジンを加速するために500万米ドルを調達。

- 2024年6月:Illumexがガバナンスされた生成AIのためのセマンティックレイヤー作成を自動化するために1,300万米ドルを確保。

- 2024年4月:Neo4jがMicrosoftと提携し、グラフデータベースを生成AIワークフローに組み込む。

エージェンティックAIのためのセマンティックレイヤーおよびナレッジグラフのグローバル市場レポートスコープ

| プラットフォーム |

| サービス |

| オンプレミス |

| クラウドベース |

| 自律エージェントおよびロボティクス |

| デジタルツインとシミュレーション |

| ワークフロー自動化とオーケストレーション |

| 意思決定インテリジェンスシステム |

| パーソナライズドアシスタント |

| BFSI |

| ヘルスケア |

| 製造業とインダストリー4.0 |

| 小売・電子商取引 |

| 政府・防衛 |

| テレコムとメディア |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | プラットフォーム | ||

| サービス | |||

| デプロイメントモード別 | オンプレミス | ||

| クラウドベース | |||

| アプリケーション別 | 自律エージェントおよびロボティクス | ||

| デジタルツインとシミュレーション | |||

| ワークフロー自動化とオーケストレーション | |||

| 意思決定インテリジェンスシステム | |||

| パーソナライズドアシスタント | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケア | |||

| 製造業とインダストリー4.0 | |||

| 小売・電子商取引 | |||

| 政府・防衛 | |||

| テレコムとメディア | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

エージェンティックAIにおけるセマンティックレイヤーおよびナレッジグラフ市場で急激なCAGRを牽引しているものは何ですか?

監査可能でコンテキスト対応の意思決定を提供する自律エージェントに対するエンタープライズ需要が主要な触媒であり、説明可能なAIに対する規制圧力とクラウドネイティブグラフサービスの台頭が加速要因として機能しています。

現在最大の収益シェアを持つセグメントはどれですか?

プラットフォームソリューションが2024年収益の61.3%を占めています。これは統合スタックが運用の複雑性を低減し、デプロイメントタイムラインを短縮するためです。

BFSI企業がセマンティックレイヤーの早期導入者である理由は何ですか?

銀行や保険会社は厳格なリネージとガバナンスの義務に直面しており、ナレッジグラフは規制当局を満足させながらリアルタイムのリスク分析を支援する透明な監査証跡を提供します。

クラウドデプロイメントはオンプレミスモデルとどのように比較されますか?

クラウドインストールは57.8%のシェアを獲得しています。これは弾力的な容量、消費ベースの価格設定、マネージドセキュリティ機能が参入障壁を下げるためであり、特に中規模企業にとって有効です。

最終更新日: