エージェント・アズ・ア・サービス(AaaS)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

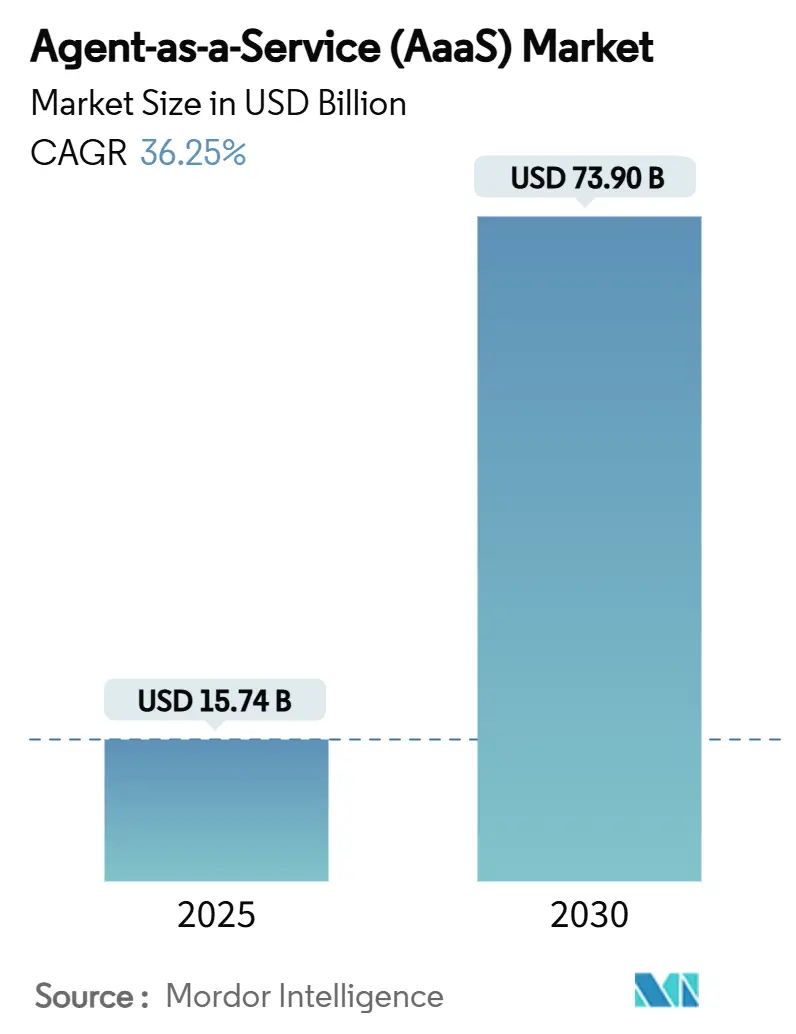

| 市場規模 (2025) | 15.74 十億米ドル |

| 市場規模 (2030) | 73.90 十億米ドル |

| 成長率 (2025 - 2030) | 36.25% CAGR |

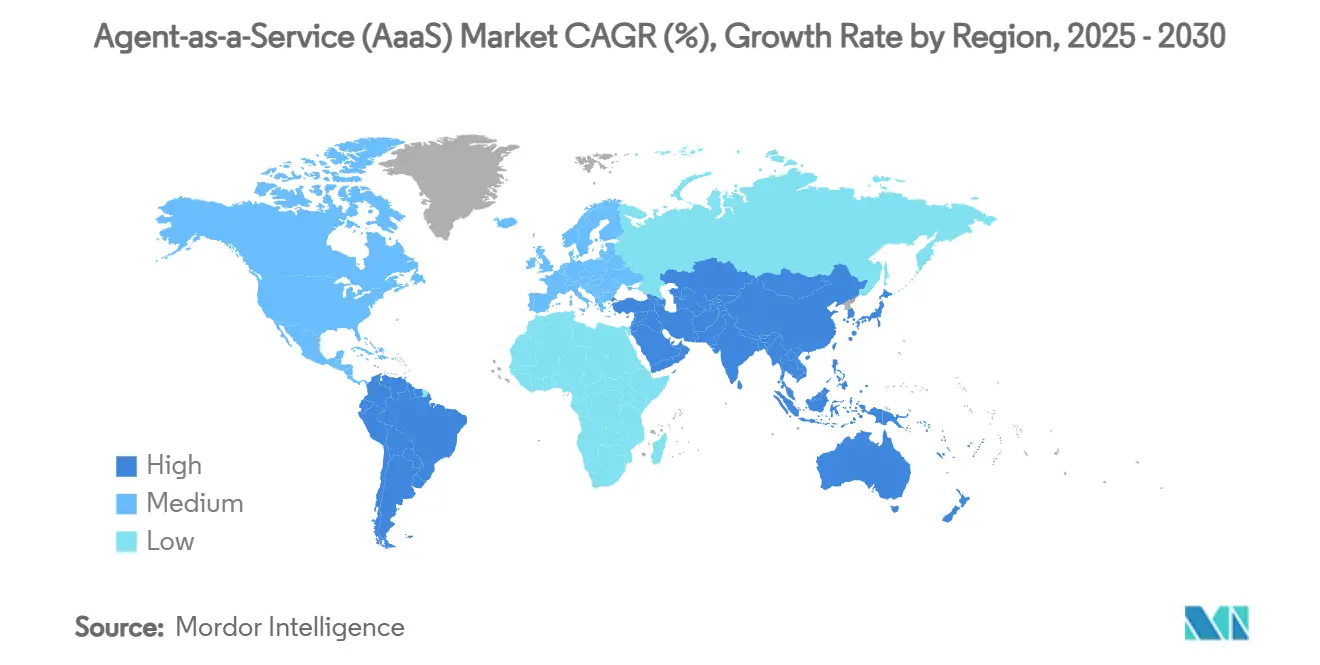

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエージェント・アズ・ア・サービス(AaaS)市場分析

エージェント・アズ・ア・サービス市場規模は2025年に157億4,000万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 36.25%で成長し、2030年までに739億米ドルに達する見込みです。生成AIモデルのコスト圧縮が進み、APIファーストのクラウドアーキテクチャが普及し、企業の自動化予算が拡大しており、これらが採用急増を牽引する主要ドライバーとなっています。自律型エージェントは顧客エンゲージメント、リスク管理、IT運用などの領域に浸透し、企業の生産性向上とテクノロジーコスト削減を可能にしています。ハイパースケールクラウドプロバイダーと専業自動化ベンダーがプラットフォーム標準を設定しており、資本市場はワークフロー、オーケストレーション、コンプライアンス機能を統合する統合化の動きを支持しています。地理的には、北米が支援的な政策イニシアチブを活用する一方、アジア太平洋地域は製造業および小売業の自動化需要の急増に牽引され急速な成長を遂げています。

レポートの主要ポイント

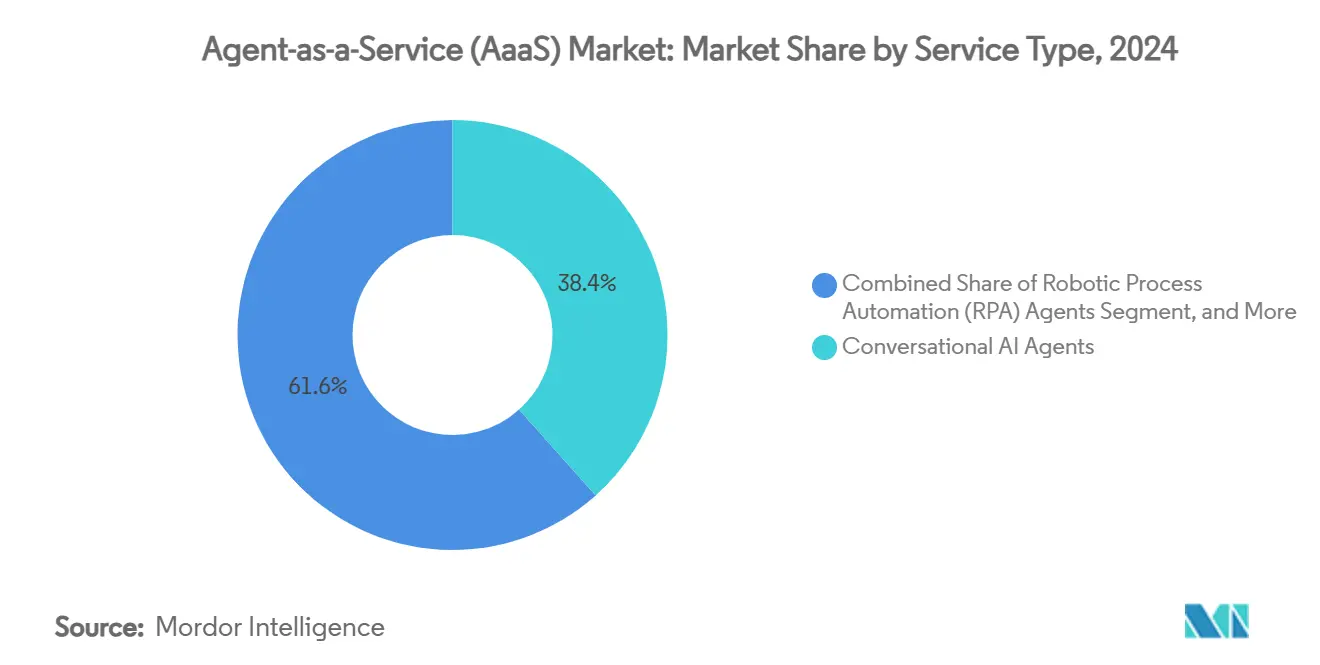

- サービスタイプ別では、会話型AIが2024年の収益の38.40%を占め、サイバーセキュリティエージェントは2030年までにCAGR 37.50%で成長すると予測されています。

- デプロイメントモデル別では、クラウドソリューションが2024年の支出の68.38%を占め、ハイブリッドアーキテクチャは2030年までにCAGR 38.41%で拡大する見込みです。

- 組織規模別では、大企業が2024年のエージェント・アズ・ア・サービス市場規模の59.50%のシェアを占めましたが、中小企業は2025年〜2030年にCAGR 38.40%を記録すると予測されています。

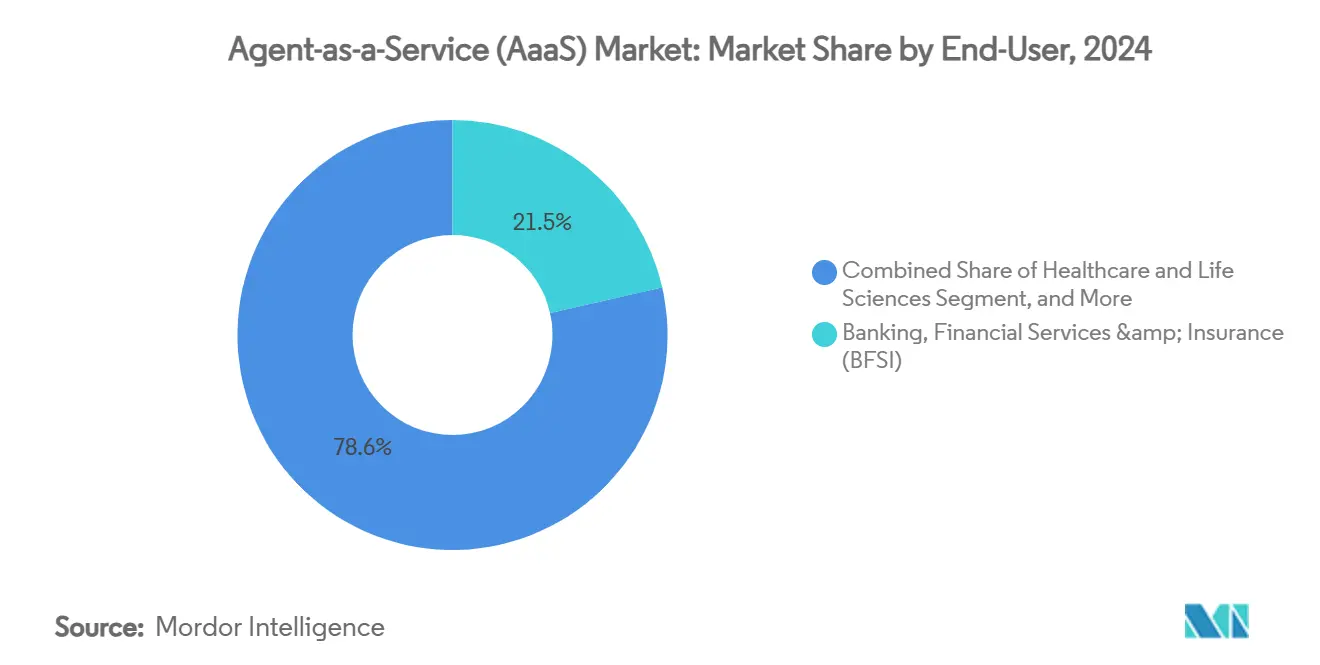

- エンドユーズ産業別では、BFSIセグメントが2024年の収益の21.45%でトップとなり、小売・電子商取引は2030年までにCAGR 37.90%で加速する見込みです。

- 地域別では、北米が市場シェア42.78%を保持し、アジア太平洋地域は2030年までにCAGR 38.70%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエージェント・アズ・ア・サービス(AaaS)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エージェントデプロイメントにおける生成AIコストの削減 | +8.2% | グローバル、北米・EUでの早期採用 | 短期(2年以内) |

| APIファーストクラウドプラットフォームの普及 | +6.8% | 北米・EUが中核、APACへ拡大中 | 中期(2〜4年) |

| コンタクトセンターのクラウド移行の急速な進展 | +5.4% | グローバル、APACで最速 | 中期(2〜4年) |

| BFSIにおけるハイパーオートメーションプログラム | +7.1% | 北米・EUの金融ハブ、世界規模に拡大中 | 長期(4年以上) |

| 垂直特化型小規模言語モデルエージェント | +4.9% | APACの製造ベルト、その後グローバルへ | 長期(4年以上) |

| EUおよび米国におけるアルゴリズム責任規制 | +3.8% | EU・米国、グローバルへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エージェントデプロイメントにおける生成AIコストの削減

最適化されたAIインフラへの投資により推論コストが低下し、中堅企業がオンプレミスのハードウェア投資なしに自律型エージェントを追加できるようになりました。MicrosoftによるマルチクラウドへのUSD 800億の拡張投資はトレーニングコストを40%削減することを目標としており、企業が予算を新たなエージェントユースケースに振り向けることを可能にしています [1]出典:Ferguson, Mackenzie、「MicrosoftとOpenAIがマルチクラウド移行でAIの新たな道を切り開く」、OpenTools、opentools.ai。企業のパイロット事例では、低コストの会話型・予測型エージェントを統合した後、カスタマーサービスで30〜40%のコスト削減、倉庫分析で二桁台の効率向上が報告されています。モデルアクセスの価格低下により、大手既存企業とリソースに制約のある新興企業との競争格差が縮小し、サブスクリプションベースのエージェントサービスの市場浸透が激化しています。ベンダーのロードマップでは、ファインチューニングされた小規模言語モデルとオーケストレーションコンソールをバンドルし、コンピュートコストの削減を商業的なオファリングに直接組み込んでいます。このダイナミクスにより、これまでエンタープライズAIツールの価格帯から除外されていた未開拓の中小企業層が開放され、エージェント・アズ・ア・サービス市場が拡大しています。

APIファーストクラウドプラットフォームの普及

標準化されたAPIにより、エージェントとレガシーアプリケーション間の迅速な接続が実現し、デプロイメントサイクルが数ヶ月から数週間に短縮されます。SalesforceのAgentExchangeにはすでに200以上のパートナー統合がリストアップされており、統一されたスキーマがクロスベンダーのワークフローをいかに簡素化するかを示しています [2]出典:Salesforce、「SalesforceがAgentExchangeを開始」、salesforce.com。その結果生まれるデータの流動性により、エージェントはトランザクション、CRM、ERPのフィードをリアルタイムで取得でき、複雑なタスクにおけるマルチエージェントの協調が促進されます。エージェント間プロトコルを使用した100の事前構築済みエージェントのDeloitteによる展開は、ベンダーロックインを低減する相互運用可能なフレームワークへの需要の高まりを示しています [3]出典:UiPath Inc.、「UiPathがエージェント型自動化のための初のエンタープライズグレードプラットフォームを開始」、uipath.com。APIが成熟するにつれ、プラットフォームプロバイダーはネットワーク効果を通じて持続的な競争優位を獲得し、主流のエンタープライズセグメント全体での採用が加速しています。

コンタクトセンターのクラウド移行の急速な進展

コンタクトセンターのワークロードをクラウドに移行する企業は、需要に応じて自動化エージェントをスケールできる弾力的なコンピュートを獲得します。JPMorgan Chaseは、ライブサポートおよび不正検知ワークフローに適用されたAIアシスタントから数十億ドル規模の価値プールを報告しています [4]出典:Son, Hugh、「ゴールドマン・サックスがAIアシスタントを展開」、CNBC、cnbc.com。クラウドプラットフォームはセンチメント分析とコンテキスト型ルーティングを統合し、エージェントが定型的な問い合わせを処理しながら人間のスタッフが例外事項を解決できるようにしています。UiPathとAmeliaのようなパートナーシップは、ITサービスデスクに会話型AIを組み込み、既存の自動化パイプライン内で24時間365日のサポートを提供しています。通話時間の短縮、顧客満足度の向上、リアルタイム分析という好循環が、エージェント・アズ・ア・サービス市場への継続的な投資を支えています。

BFSIにおけるハイパーオートメーションプログラム

金融機関は、不正検知、コンプライアンス監視、リスクスコアリングのためのエージェント型意思決定へとロボティックプロセスのイニシアチブを拡大しています。ゴールドマン・サックスは社内AIアシスタントを10,000人の従業員に展開し、2025年にはナレッジワーカー全体への適用を計画しています。規制当局は一貫したルール解釈を提供する監査可能なエージェントワークフローを歓迎しており、AaaSプラットフォームのより広範な採用を促進しています。Citi GPSの分析では、自律型エージェントがバックオフィス業務を効率化することで、銀行の利益プールがUSD 1,700億拡大すると予測されています。BFSIの需要は、セキュアでコンプライアンス対応のエージェントオファリングにプレミアム価格を保証し、後に他のセクターへと波及する製品イノベーションを促進しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データ取得を制限するプライバシー優先法制 | -4.2% | EU GDPR適用地域、米国各州へ拡大中 | 中期(2〜4年) |

| プロンプトおよびフローエンジニアリングにおける人材不足 | -3.8% | グローバル、北米・EUで深刻 | 短期(2年以内) |

| GPU供給チェーンの不安定性 | -2.9% | 世界規模、APACの生産拠点に集中 | 短期(2年以内) |

| 規制セクターにおける「エージェント型ハルシネーション」リスク | -3.1% | グローバル、EU・米国でより厳格 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ取得を制限するプライバシー優先法制

2024年8月に施行されたEU AI法は、エージェントが処理できるデータカテゴリを制限し、違反に対してはEUR 3,500万または全世界売上高の7%を上限とする罰金を科します。企業はモデルおよびワークフローレベルでデータ処理慣行を文書化する必要があり、AaaSベンダーの統合オーバーヘッドが増大しています。米国各州でも並行した規制が制定されており、データパイプラインを分断する複雑なコンプライアンスの複合体が形成されています。プライバシー保護型検索、連合学習、合成データ生成で対応するプロバイダーは収益を守ることができますが、小規模ベンダーは法的コストの上昇により市場参入が遅れる可能性があります。

プロンプトおよびフローエンジニアリングにおける人材不足

エージェントプロンプトとマルチステップワークフローの専門的な設計には、希少なスキルセットが必要です。グローバル調査では、シニアAIエンジニアの総報酬がUSD 90万〜420万と報告されており、多くの中堅企業の手の届かない水準となっています。欧州のリーダー企業の75%がAI人材の採用に困難を感じており、デプロイメントのタイムラインが長期化しています。ベンダーはローコードオーケストレーションスタジオとテンプレートライブラリで対応していますが、人材不足は依然としてエージェント・アズ・ア・サービス市場の近期拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:会話型エージェントが主導、セキュリティワークフローが急増

会話型エージェントのセグメントは2024年の収益シェアの38.40%を獲得しており、チャットインターフェースへの企業の親しみやすさと自動化カスタマーサポートからの直接的なROIを反映しています。しかし、サイバーセキュリティエージェントは脅威量の増大とリアルタイム対処の必要性に牽引され、2030年までにCAGR 37.50%が予測されています。このセグメント内では、セキュリティワークフローのエージェント・アズ・ア・サービス市場規模は、SOCチームが検知エージェントとオーケストレーション層を統合した対応プレイブックを組み合わせるにつれ、急速に拡大すると予測されています。意思決定インテリジェンスエージェントはリスク分析とサプライチェーン最適化において存在感を増し、特化型ヘルスケアおよび産業エージェントが対応可能なユースケースを拡大しています。単一のガバナンスコンソールでマルチエージェントスイートをバンドルするベンダーは統合の摩擦を低減し、クロスセルの機会を拡大しています。

会話型デプロイメントは個別のチャットボットとして始まりますが、企業はエンドツーエンドのタスク実行を実現するためにプロセスエージェントとの統合を進めています。この統合により、マルチエージェントソリューションのエージェント・アズ・ア・サービス市場シェアが向上し、プラットフォームの粘着性が生まれています。セキュリティエージェントも同じオーケストレーションのトレンドから恩恵を受け、本人確認やインシデントトリアージを含む広範な自動化ファブリックにシームレスに組み込まれています。サービスポートフォリオには現在、少なくとも1つの会話型、1つのワークフロー、1つのセキュリティエージェントがパッケージ化されることが多く、垂直市場全体でのセグメントの相乗効果が強化されています。

デプロイメント別:クラウドがスケールの優位性を維持、ハイブリッドモデルが加速

クラウド実装は2024年の支出の68.38%を占めました。これはマネージドインフラが設備投資を不要にし、グローバルリーチを提供するためです。ハイブリッドデプロイメントのエージェント・アズ・ア・サービス市場規模は、政策フレームワークとコスト管理戦略が企業に機密データのローカル処理とハイパースケールGPUへのモデルトレーニングのオフロードを促すにつれ、CAGR 38.41%で拡大すると予測されています。クラウドエッジオーケストレーションスタックの登場により、エージェントはデータソースの近くで動作し、レイテンシとコンプライアンス遵守が改善されます。

ハイブリッドの勢いは、コロケーションサイト、プライベートクラウド、エッジデバイス全体でエージェント・アズ・ア・サービス市場のコンピュートシェアを再分配し、デプロイメント非依存のツールに対するエコシステム需要を刺激しています。ベンダーはオンプレミスゲートウェイ、暗号化パラメータストリーミング、ポータブル推論ランタイムを追加することで対応しています。長期的には、連合デプロイメントが、データ主権と確定的な応答時間がクラウドの普遍性を上回るヘルスケア、公共セクター、産業IoTにおける新たなサービスモデルを支えることになります。

エンドユーズ産業別:BFSIがアンカー顧客として維持、小売が勢いを増す

BFSIは2024年の収益の21.45%を占め、不正対策、引受、顧客オンボーディングにエージェントを活用しています。この垂直市場の投資能力と厳格な監査義務が、堅牢なガバナンスと説明可能性モジュールへの需要を牽引し、産業全体の機能的なベンチマークを設定しています。小売・電子商取引は、マーチャントがリアルタイムの消費者期待に応えるためにパーソナライゼーション、在庫、フルフィルメントエージェントを展開するにつれ、2030年までにCAGR 37.90%が見込まれています。ヘルスケア、製造、政府セグメントのエージェント・アズ・ア・サービス市場シェアも、それぞれ診断支援、予知保全、市民サービス自動化を背景に着実に上昇しています。産業横断的な知見がデプロイメントサイクルを短縮し、ベンダーはセクター固有のオントロジーとコンプライアンスプリセットをパッケージ化して価値実現までの時間を短縮しています。

組織規模別:大企業がリード、中小企業が数量成長を牽引

大規模組織は2024年の収益の59.50%を占めました。これは複雑なエージェントエコシステムを大規模にオーケストレーションするための予算と社内人材を保有しているためです。しかし、モデル・アズ・ア・サービスの価格低下とローコード設計ツールにより、中小企業が最も急成長するコホートとして位置づけられ、2030年までにCAGR 38.40%が予測されています。この民主化により、これまで基本的な自動化に限定されていた企業のエージェント・アズ・ア・サービス市場規模が拡大し、サブスクリプションプロバイダーにとってグリーンフィールドの機会が生まれています。

大企業は引き続き機能的な青写真を設定し、後に中堅市場の採用者に採用されるマルチエージェントガバナンスプロトコルをパイロット展開しています。プラットフォームベンダーはますます機能セットを段階化し、大企業向けにはコンプライアンス、ロールベースアクセス、監査証跡を提供しながら、中小企業向けにはテンプレートベースのエージェントを提供しています。このデュアルトラック戦略は、高マージンのエンタープライズオファリングを侵食することなく、エージェント・アズ・ア・サービス市場全体を拡大しています。

地域分析

北米は2024年に42.78%という圧倒的なシェアを維持しました。これは政策支援と、クラウドハイパースケーラー、ベンチャーキャピタル、研究大学の密なエコシステムによるものです [5]出典:ホワイトハウス、「人工知能における米国のリーダーシップへの障壁の除去」、whitehouse.gov。大統領令14179のような連邦イニシアチブはオープンイノベーションを促進し、資本市場はServiceNowによるUSD 28億5,000万のMoveworks買収に代表される統合化の動きに資金を提供しています。エンタープライズ需要とベンダー能力の好循環が地域のリーダーシップを強化し、北米のエージェント・アズ・ア・サービス市場規模はデータガバナンスと相互運用性に関する早期の標準設定から恩恵を受けています。

アジア太平洋地域は最も急成長する地域であり、2030年までにCAGR 38.70%が予測されています。中国、韓国、日本の製造・小売コングロマリットは、労働コストのインフレに対抗し、ジャストインタイム生産サイクルを維持するためにエージェント型自動化を採用しています。ASEAN諸国における政府主導のデジタル化プログラムがさらにクライアントベースを拡大しています。TencentやBaiduなどの地域テック大手がマーケティングおよびアナリティクススイート全体にエージェントを組み込み、中小企業全体での採用を加速するリファレンス実装を提供しています。異なるデータローカライゼーション規制にもかかわらず、軽量な垂直特化型エージェントへの同地域の需要は、APACをハイブリッドクラウドおよびエッジデプロイメントの主要な地域として位置づけています。

欧州では、企業がEU AI法の規定に適応するにつれ、緩やかな成長が記録されています。コンプライアンスは統合コストを引き上げる一方で、組み込みガバナンス機能を持つプロバイダーに有利な長期的な法的確実性をもたらします。ドイツおよび北欧諸国における官民研究パートナーシップが、説明可能なAIとプライバシー強化型計算の進歩を促進しています。南米、中東、アフリカ全体では、デジタルトランスフォーメーションプログラムと成熟しつつあるクラウドインフラが、特にエネルギー、鉱業、公共セクターのサービス提供においてパイロットプロジェクトの増加をもたらしており、2027年以降のエージェント・アズ・ア・サービス市場のより広範な採用の基盤を築いています。

競争環境

競争環境は中程度に分散しており、主要クラウドプロバイダーはインフラのスケールを活用して、オーケストレーション、モニタリング、課金をターンキーエージェントプラットフォームに統合しています。Amazon Web Services、Google Cloud、Microsoft、IBMは既存の顧客基盤を活用して、AIモデルサービスと緊密に連携したエージェント機能をアップセルしています。ServiceNowによるMoveworksのUSD 28億5,000万の買収は、ワークフロー自動化を補完するドメインリッチな会話型知的財産を追加する競争を示しています。

UiPath、Salesforce、OpenAIなどの専業ベンダーは、垂直テンプレート、ローコードスタジオ、高度な言語モデルによって差別化を図っています。SalesforceのAgentExchangeとWorkdayのAIエージェントパートナーネットワークは、粘着性を高めコンテンツの多様性を加速するサードパーティエコシステムへのプラットフォームの賭けを示しています。エッジコンピューティングの専業企業は、デバイス上にコンパクトなエージェントをデプロイすることでレイテンシとコンプライアンスのハードルを低減し、プライバシーに敏感なセクターでの地位を確立しています。既存企業がエージェントサービスを既存のSaaS契約にバンドルし、新規参入者が規制された垂直市場と新興市場のニッチなホワイトスペースを追求するにつれ、競争の激しさは増すと予想されます。

2025年の戦略的な動きには、プラットフォームの統一、クロスクラウドの相互運用性、ポリシー適用を一元化するAIコントロールタワーが含まれます。マルチテナントガバナンス層を持つベンダーは、モデルレジストリ、来歴追跡、パフォーマンス指標のための単一のガラス板を求めるエンタープライズクライアントを引き付けています。統合が進むにつれ、上位5社は2027年までにエージェント・アズ・ア・サービス市場シェアの合計約45〜50%を保持すると推定されており、専業企業の差別化の余地は十分にあることを示しています。

エージェント・アズ・ア・サービス(AaaS)産業リーダー

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation

Salesforce, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:OpenAIの評価額がエージェント採用ブームの中でUSD 3,000億に上昇。

- 2025年6月:Workdayがデジタルエージェントを労働力プラットフォームと統合するAIエージェントパートナーネットワークを開始。

- 2025年5月:UiPathがGoogle Cloudと共同で医療記録要約エージェントをリリースし、承認の所要時間を半減。

- 2025年5月:ServiceNowがモデルとワークフローの監視を統合するAIコントロールタワーを発表。

グローバルエージェント・アズ・ア・サービス(AaaS)市場レポートの範囲

| 会話型AIエージェント |

| ロボティック・プロセス・オートメーション(RPA)エージェント |

| 意思決定インテリジェンスエージェント |

| サイバーセキュリティエージェント |

| その他の特化型エージェント |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 中小企業(SMEs) |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア・ライフサイエンス |

| 小売・電子商取引 |

| ITおよび通信 |

| 製造業 |

| 政府・公共セクター |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| サービスタイプ別 | 会話型AIエージェント | ||

| ロボティック・プロセス・オートメーション(RPA)エージェント | |||

| 意思決定インテリジェンスエージェント | |||

| サイバーセキュリティエージェント | |||

| その他の特化型エージェント | |||

| デプロイメント別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 中小企業(SMEs) | ||

| 大企業 | |||

| エンドユーズ産業別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケア・ライフサイエンス | |||

| 小売・電子商取引 | |||

| ITおよび通信 | |||

| 製造業 | |||

| 政府・公共セクター | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

エージェント・アズ・ア・サービス市場の現在の規模は?

市場は2025年にUSD 157億4,000万に達し、CAGR 36.25%で急速に成長すると予測されています。

現在の支出をリードするサービスカテゴリはどれですか?

会話型エージェントが主導しており、2024年の収益の38.40%を占めています。

ハイブリッドデプロイメントがこれほど急速に増加しているのはなぜですか?

企業はクラウドのスケーラビリティとオンプレミスのデータ管理を組み合わせており、2030年までにハイブリッドモデルのCAGR 38.41%を牽引しています。

エージェント・アズ・ア・サービスソリューションに最も投資している産業はどれですか?

銀行・金融サービス・保険が2024年の市場収益の21.45%を占め、不正対策、コンプライアンス、オンボーディングワークフローに注力しています。

2030年までに最も急速な成長を遂げる地域はどこですか?

アジア太平洋地域は製造業の自動化と大規模なデジタルイニシアチブに牽引され、CAGR 38.70%が予測されています。

最終更新日: