mRNAワクチン・治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.17 十億米ドル |

| 市場規模 (2031) | 11.88 十億米ドル |

| 成長率 (2026 - 2031) | 16.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるmRNAワクチン・治療薬市場分析

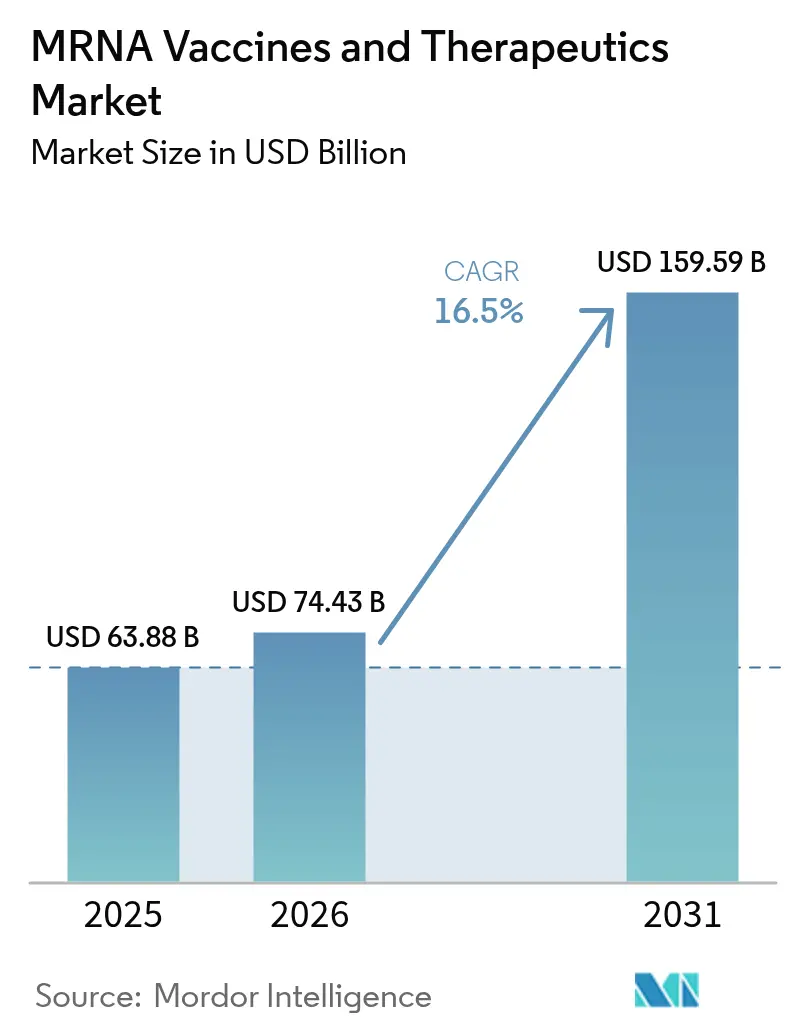

mRNAワクチン・治療薬市場規模は2025年に638億8,000万USDと評価され、2026年の744億3,000万USDから2031年には1,595億9,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは16.5%です。

mRNAワクチン・治療薬市場は、臨床データの成熟と償還フレームワークの進化に伴い、緊急対応中心のモデルから腫瘍学、希少疾患、自己免疫疾患に焦点を当てた広範なプラットフォームへと移行しています。この拡大は、次世代モダリティへの公的資金、より迅速な審査を促進する専用規制経路、およびスケーラブルな製造への投資増加によって強化されています。開発者はデリバリーサイエンスと抗原設計を強化し、耐久性と安全性を向上させながら、低資源環境におけるコールドチェーンへの依存を低減しています。がんおよび希少疾患プログラムが後期試験に到達し、病院ネットワークや専門薬局に移行するにつれて、民間チャネルが拡大しています。mRNAワクチン・治療薬市場はまた、供給リスクを低減し地域的な強靭性を育む国家製造アジェンダからも恩恵を受けています。

主要レポートの要点

- mRNA構築物タイプ別では、従来型非複製mRNAが2025年のmRNAワクチン・治療薬市場シェアの65.10%をリードし、自己増幅型mRNAは2031年にかけて17.10%のCAGRで進展すると予測されています。

- 治療領域別では、感染症が2025年のmRNAワクチン・治療薬市場規模の49.85%を占め、腫瘍学は2031年にかけて17.20%のCAGRで最も速い成長が見込まれています。

- デリバリーシステム別では、脂質ナノ粒子が2025年に67.60%の収益シェアを保持し、ウイルスベクターは2026年から2031年にかけて16.95%の最高予測CAGRを示しています。

- 流通チャネル別では、公的調達が2025年収益の69.10%を占め、民間チャネルは2031年にかけて17.25%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年に41.95%のシェアを占め、アジア太平洋地域は同期間に17.35%のCAGRで最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のmRNAワクチン・治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パンデミック対策需要の急増 | +2.8% | 北米とEUで最も高い強度を示すグローバル | 中期(2〜4年) |

| 慢性疾患および感染症負担の増大 | +3.1% | グローバル、APACおよびMEAで加速成長 | 長期(4年以上) |

| 政府およびベンチャーによるR&D資金の拡大 | +2.5% | 北米、EU、中国 | 中期(2〜4年) |

| COVID-19後の商業的概念実証 | +3.4% | グローバル | 短期(2年以内) |

| AIによるペイロード設計がパイプラインを加速 | +1.9% | 北米、EU、一部のAPACハブ | 長期(4年以上) |

| 低・中所得国における分散型モジュール製造ハブ | +2.2% | APACコア、MEAおよび南米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック対策需要の急増

保健機関がCOVID-19を超えてインフルエンザ、エムポックス、結核に目を向ける中、政府の備え資金がmRNAワクチン・治療薬市場を支えています。BARDAがModernaのH5インフルエンザ候補に対して行った1億7,600万USDの助成は、複数年にわたる調達ロードマップを確立しています。[1]Moderna, Inc.、ModernaがRSVワクチンmRESVIAについて米国FDAの承認を取得、

modernatx.com CEPIはその後、BioNTechがルワンダでマラリア抗原の充填・仕上げ能力を同一拠点に設置できるよう、1億4,500万USDの施設コミットメントを行いました。事後対応型調達から事前対応型能力構築へと移行する中、各国政府は新たな抗原に迅速に適応できるプラットフォームを支援しています。2025年度、米国生物医学先端研究開発局(BARDA)はインフルエンザおよびその他の高リスク病原体を標的とするmRNAイニシアチブに焦点を当てた次世代ワクチンプラットフォームに12億USDを配分しました。一方、欧州保健緊急事態対応局(HERA)は2022年から2027年の期間に60億EURを確保し、ポーランド、スペイン、ルーマニアの地域mRNAハブを支援しました。これらのハブはそれぞれ、病原体特定から6か月以内に5,000万回分を製造できるよう設計されています。[2]Moderna, Inc.、ModernaがBARDAの迅速対応パートナーシップビークルコンソーシアムを通じてmRNAベースのパンデミックインフルエンザワクチン開発加速のためのプロジェクト賞を受賞、

modernatx.com これらの戦略的動向は計画期間を延長するだけでなく、COVID-19の緊急性が薄れ始める中でも複数年にわたる供給コミットメントを強固にしています。備蓄戦略や呼吸器ウイルスに対する季節的キャンペーンに対応できる位置づけにあるmRNAワクチン・治療薬市場は、各国機関がパンデミック戦略を洗練させる中で基盤を固めています。さらに、事前契約と準備資金のフレームワークが初期段階のプログラムを強化し、脅威レベルの高まりに応じて迅速に対応できるようにしています。

慢性疾患および感染症負担の増大

抗菌薬耐性のトレンドが強まる中、特定の細菌性脅威に対するワクチン開発の緊急性が高まっています。BioNTechとビル&メリンダ・ゲイツ財団の注目すべき協力を含むパートナーシップが取り組みを強化しています。2024年には1億USDのイニシアチブが発表され、結核およびマラリアのmRNA候補が2025年初頭にルワンダとタンザニアを拠点とする第1相試験に進みました。国際がん研究機関の予測は、がんの治療対象集団の拡大を強調しており、個別化されたmRNA免疫療法と既製品mRNA免疫療法の両方の重要性を示しています。さらに、ModernaのmRNA-4157とペムブロリズマブの併用による中間データは、高リスク黒色腫患者における再発または死亡リスクの44%低減という有望な結果を示しました。この知見は感染症を超えたmRNAの治療的可能性を検証するだけでなく、mRNAワクチン・治療薬市場のより広範な拡大を示唆しています。開発者は現在、持続性病原体に対する予防ワクチンと一般的ながんに対する治療ソリューションに強い関心を向けています。

政府およびベンチャーによるR&D資金の拡大

ソブリンファンドと優良投資家が初期段階の資本フローを増幅させています。英国はBioNTechにゲノム駆動型細胞療法のために1億2,900万GBPを拠出し、オーストラリアのRNAブループリントはAurora Biosyntheticsへの州助成金に支えられ2033年までに80億USDのGDP貢献を見込んでいます。私募は引き続き堅調で、Exsilio Biotechは8,200万USDで設立され、RNAimmuneはこれまでに3,935万USDを調達しています。この混合融資モデルは、ファーストインクラスプログラムを妨げることが多いキャッシュランウェイの制約を短縮します。2025年には、mRNA科学への公的研究資金が大幅に増加し、米国国立衛生研究所(NIH)が4億5,000万USDという多額の資金を拠出しました。mRNA研究ネットワークを通じて配分されたこの資金は、環状mRNA、トランス増幅設計、革新的キャリアなどの分野に焦点を当てています。これらのNIH支援プログラムは、学術研究室とバイオテク企業の間のギャップを埋め、発見から初の臨床試験への道のりを加速するよう設計されています。この強化されたインフラのおかげで、抗原選択から臨床的概念実証までのタイムラインが、特に腫瘍学や感染症の分野で著しく短縮されています。

COVID-19後の商業的概念実証

規制当局はmRNA製品に対するブレークスルー指定および優先審査指定を記録的な数で発行しており、科学的な可能性を信頼性の高い商業的キャッシュフローに転換しています。FDAは2025年6月にModernaのRSVワクチンを18〜59歳の成人に対して承認し、当初の60歳以上の適応を超えてブランドファミリーを拡大しました。SARS-CoV-2に対する初の自己増幅型mRNAであるARCT-154の日本での承認は、アジアが新規構築物を採用する意欲を示しました。これらのマイルストーンは、支払者と投資家に償還のための具体的な参照点を提供し、mRNAワクチン・治療薬市場全体でパイプライン評価のアップグレードを加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コールドチェーンと厳格な規制コンプライアンス | -1.4% | グローバル、APACおよびMEAで深刻 | 中期(2〜4年) |

| 高い製造コストとスケールアップの複雑性 | -1.6% | グローバル | 短期(2年以内) |

| パンデミック事前購入契約の近接する失効による需要の崖 | -2.1% | 北米、EU | 短期(2年以内) |

| 脂質ナノ粒子毒性プロファイルへの公的精査 | -0.9% | 北米、EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コールドチェーンと厳格な規制コンプライアンス

多くの製剤では依然として−20℃から−80℃の保管が必要な深冷流通が求められており、赤道気候における物流に負担をかけています。日本の開発者は8℃で14日間効力を維持する熱安定性賦形剤をテストしていますが、商業的な展開はまだ初期段階にあります。規制面では、FDAの改訂されたCMCガイダンスがプロセス分析と重要品質特性に関する詳細な報告を義務付けており、申請書類の準備タイムラインを延長しています。同機関のプラットフォーム指定ラベルは審査の加速を提供しますが、これまでに取得した申請者はわずかであり、短期的な緩和は限定的です。[3]Matthew O'Brien Laramy、脂質ナノ粒子における新規賦形剤使用のための化学、製造および管理戦略、

Nature Nanotechnology、nature.com

高い製造コストとスケールアップの複雑性

資本集約型施設と特注原材料により、新規構築物の製品原価は1回分あたり2USD超に維持されており、従来型ワクチンの1USD未満と比較して高い水準にあります。連続製造は単位コストを32%削減できますが、初期の自動化費用が中堅参入者を阻んでいます。新興市場の工場も分析開発における人材不足に悩まされており、コストの高い外国人専門家への依存を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

mRNA構築物タイプ別:自己増幅型バリアントが牽引力を獲得

構築物タイプにおけるmRNAワクチン・治療薬市場規模は、依然として従来型非複製フォーマットが支配しています。このラインは2025年に65.10%のシェアを維持しました。これは既存施設、規制上の先例、および検証済みの分析アッセイがスケールアップの摩擦を最小化するためです。RSVおよびインフルエンザブースターの需要が継続し、競争圧力が高まる中でも基本収益を維持しています。自己増幅型mRNAは、より低い用量要件と改善された抗原持続性により、2026年から2031年にかけて17.10%のCAGRで加速しており、これらが合わさって患者一人当たりの治療コストを低下させています。ARCT-154の日本での承認は、他の法域が現在研究している規制テンプレートを作成し、スタートアップにとっての開発リスクの認識を低減しています。

第二世代の環状RNAは、商業的な露出が限られているにもかかわらず勢いを増しています。Sail Biomedicinesはベンチスケールで8,000ヌクレオチド構築物を合成し、大型治療ペイロードの技術的実現可能性を実証しました。業界観察者は、環状モダリティがエキソヌクレアーゼ分解に抵抗しタンパク質発現ウィンドウを延長するため、10年以内に線形テンプレートに取って代わると予測しています。名古屋大学での並行学術研究は疾患細胞選択的翻訳開始を提示しており、オフターゲット毒性を最小限に抑えた腫瘍学への応用を示唆しています。これらのイノベーションは総じてmRNAワクチン・治療薬市場を多様化させ、内部のRNA化学専門知識を持たない企業からのプラットフォームライセンス契約を引き付けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:腫瘍学パイプラインが加速

感染症は主要な収益の柱であり続け、COVID-19ブースター、RSVワクチン、および小児用混合ワクチンが公的部門の調達パイプラインを満たす中、2025年の売上高の49.85%を確保しました。呼吸器ウイルスを超えて、ノロウイルスおよびサイトメガロウイルスプログラムが後期試験に向けて進展しており、数量見通しを強化しています。しかし腫瘍学は、mRNA-4157とペムブロリズマブによる黒色腫再発49%低減というマイルストーンに触媒されて、17.20%のCAGRで最も速い拡大を記録しています。そのレジメンに対するFDAのブレークスルーセラピー指定が肺がんおよび膀胱がんの試験登録を加速させ、対象患者プールを拡大しています。

腫瘍学の波はまた地理的にも多様化しています。Likang Life Scientesは、同等の西洋プロトコルの10分の1のコストで製造された個別化ネオアンチゲンワクチンに対してFDAのIND承認を取得しました。中国の病院は民間支払いモデルの下でこれらのレジメンを試験的に導入しており、有効性エンドポイントが説得力を持つ場合の支払者の柔軟性を示しています。自己免疫研究も同様の軌跡をたどっており、Cartesian TherapeuticsのDescartes-08が重症筋無力症で第3相に到達し、OSE ImmunotherapeuticsはIL-35寛容化構築物を自己免疫性肝炎に向けて進めています。各成功事例は、mRNAワクチン・治療薬市場が感染症起源の外で成長を持続できるという確信を高めています。

デリバリーシステム別:ウイルスベクターが生体内応用に向けて台頭

脂質ナノ粒子は2025年に67.60%のシェアを占めました。これは既存の承認申請書類と確立された原材料サプライチェーンが規制申請を簡素化するためです。製剤科学者はイオン化可能脂質のpKa値を最適化してリンパ節常在樹状細胞への分布を偏らせ、ワクチン効力を高めています。血液脳関門を透過する脂質ナノ粒子は、第一世代材料と比較して中枢神経系トランスフェクションを12倍向上させており、神経学的適応症を開拓しています。ウイルスベクターは歴史的な安全性懸念にもかかわらず、既存免疫を回避し固形腫瘍にmRNAカーゴを効率的に送達する改変カプシドにより、16.95%のCAGRを示しています。

同時に、ポリマー系ナノ粒子と針なしジェットデバイスによる「裸の」mRNA送達が慢性適応症の研究で注目を集めています。初期データは、全身性反応原性が低減した状態での同等の抗原発現を示しており、腫瘍学維持療法で想定される反復投与スケジュールにとって価値ある特性です。連続フローマイクロ流体工学はさらに粒子サイズと封入効率をスケールで標準化し、バッチ失敗リスクを低下させています。これらの進歩は競争上の差別化を維持し、より広範なmRNAワクチン・治療薬市場内のデリバリー技術への持続的な資本流入を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:専門治療薬向けに民間ネットワークが拡大

公的チャネルは2025年収益の69.10%を占めました。これは国家予防接種プログラムがパンデミック備蓄と季節性ブースターを一括調達するためです。米国のワクチン・フォー・チルドレンプログラムは現在mRNAインフルエンザワクチンをカバーしており、公的数量の優位性をさらに強固にしています。しかし、個別化がんワクチンと希少疾患治療薬が公的インフラ外の専門輸液センターを必要とするため、民間セグメントは17.25%のCAGRで成長すると予測されています。メモリアル・スローン・ケタリングなどの腫瘍学ネットワークは、腫瘍生検から6週間以内に個別化ワクチンを提供するために、ポイントオブケアシーケンシングと迅速なmRNA合成を統合しており、このワークフローは公的入札サイクルとは相性が悪いです。

アジア太平洋地域の民間保険会社は、特にシンガポールとマレーシアで自己負担支出が高い中、デング熱などの風土病に対するmRNAワクチンの償還を開始しています。一方、中国の民間クリニックは西洋の同等品より99%安い価格で個別化ネオアンチゲンカクテルを販売しており、競争的な価格ベンチマークを再形成しています。これらの動向は、mRNAワクチン・治療薬市場が他のバイオロジクスセグメントで見られる精密医療へのシフトを反映したチャネル多様化を経験することを示唆しています。

地域分析

北米は2025年の世界収益の41.95%を占め、堅固な連邦資金、密なコントラクト製造ネットワーク、およびmRNA技術を最初に検証した規制環境によって牽引されています。BARDAのインフルエンザ契約とブラックストーンの数十億ドル規模のR&D支援は、機関投資家の信頼を裏付けています。テキサス州とマサチューセッツ州にわたるモジュール型工場への継続的な投資は、パンデミックの急増と治療薬の展開の両方に対して能力を柔軟に保ち、地域のリーダーシップポジションを維持しています。

アジア太平洋地域は2026年から2031年にかけて17.35%のCAGRを記録すると予想されており、全地域の中で最も速い成長です。規制の機動性が主要なドライバーです。日本は初の自己増幅型mRNAワクチンを承認し、シンガポールは環状RNAを全く新しいモダリティではなく段階的な修正として扱うガイダンスを発行し、審査サイクルを短縮しています。各国政府も国内サプライチェーンに資金を提供しています。オーストラリアのRNAブループリントはGDPへの80億AUDの貢献を予測しており、韓国のGC Biopharmaはimmetas社と自己免疫候補を共同開発しています。コストイノベーションのダイナミクスは中国で特に顕著であり、現地化された製造が個別化がんワクチンを西洋のベンチマークより99%低い価格で提供し、患者アクセスを効果的に拡大し、mRNAワクチン・治療薬市場全体で既存企業の価格戦略に挑戦しています。

欧州は戦略的産業政策に支えられて安定した10%台半ばの成長を維持しています。BioNTechはゲノミクスと再生医療を専門とする2つの英国R&Dハブに10億GBPを投じることを約束し、このプロジェクトは1億2,900万GBPの政府助成金によって補助されています。CEPIのルワンダにおける1億4,500万USDの施設はアフリカに位置していますが、欧州のプロセス技術と品質管理プロトコルを採用しており、大陸の影響力を拡大しています。一方、ラテンアメリカはPAHOの能力構築プログラムを活用しており、カナダが資金提供するモジュール型クリーンルームと知識移転パッケージでアルゼンチンとブラジルの工場を整備しています。これらのイニシアチブは総じて製造ノウハウを普及させ、単一地域の供給依存を低減し、mRNAワクチン・治療薬市場全体の強靭性を高めています。

競合環境

ModernaとPfizer/BioNTechの優位性は続いていますが、Modernaの主要特許請求に対するPTABの無効化により特許の防衛が弱まり、新たな競争を招いています。GSKがノバルティス起源の特許をめぐる訴訟に参入したことは、既存企業のシェア獲得への野心を示しています。市場戦略は単一資産開発からプラットフォームの収益化へとシフトしており、Modernaが2027年までに呼吸器、腫瘍学、希少疾患セグメントにわたって10製品を発売する計画がその典型です。MerckのmRNA-4157に関する共同開発契約は、免疫腫瘍学の組み合わせアプローチの価値を確認しています。

新興プレーヤーは技術的なギャップを埋めています。Exsilio Biotechは独自の環状mRNAバックボーンを使用したオーダーメイドの遺伝子医薬ペイロードに注力しています。Sail BiomedicinesとRadar Therapeuticsは、AIとハイスループットスクリーニングを組み合わせて構築物の反復サイクルを短縮する構造ベースの設計アルゴリズムを開発しています。Vernal Biosciencesなどのアウトソーシング専門企業はGMP グレードのプラスミドとmRNAカートリッジを提供し、バーチャルバイオテク企業や学術スピンアウトの参入障壁を低下させています。デリバリーシステムの差別化も競争の場となっており、血液脳関門を越える脂質ナノ粒子や合成ssRNA+ウイルスベクターを開発する企業は、第一世代粒子では容易に達成できない中枢神経系または固形腫瘍の適応症への優先的なアクセスを獲得しています。

コストリーダーシップは、特に腫瘍学において決定的な競争変数として台頭しており、西洋市場では治療コースが10万USDを超えることもあります。中国のメーカーは連続製造と現地原材料調達を統合することで99%のコスト削減を達成し、既存企業に価格モデルの見直しを迫っています。連続製造とAI駆動の最適化は、既存プレーヤーのマージン改善と新規参入者の破壊的参入ポイントの提供という二重の役割を果たし、mRNAワクチン・治療薬市場の中期的な軌跡を再形成しています。

mRNAワクチン・治療薬産業リーダー

Pfizer Inc.

Moderna, Inc.

BioNTech SE

Daiichi Sankyo Company Ltd.

GSK plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:英国医薬品・医療製品規制庁(MHRA)がModernaの更新されたCOVID-19 mRNAワクチン「Spikevax」(SARS-CoV-2 LP.8.1変異株を標的)を承認しました。この承認は生後6か月以上の成人および小児に適用されます。

- 2026年2月:次世代RNA治療薬およびワクチンを専門とする臨床段階のバイオテクノロジー企業Ethris GmbHが、ドイツ感染症研究センター(DZIF)と提携しました。この協力は、EthrisのmRNA技術とDZIFのワクチン研究の専門知識を組み合わせて、ウイルス、細菌、寄生虫を含む幅広い病原体に対処することを目的としています。

- 2026年1月:Insight Therapeuticsが「複雑な病原体に対する次世代mRNAワクチン:抗原選択から臨床翻訳まで」会議を発表しました。この会議は2026年3月25〜26日にベルギーのルーヴェンで開催予定です。

- 2026年2月:BioNTechが、その治験中のmRNAがん免疫療法BNT113について、米国食品医薬品局(FDA)からファストトラック指定を取得しました。

- 2025年11月:Modernaは、マサチューセッツ州ノーウッドのModerna技術センター(MTC)に医薬品製造を国内移転することで、米国の製造能力を拡大しました。

世界のmRNAワクチン・治療薬市場レポートの範囲

レポートの範囲として、mRNAワクチンと治療薬は望ましい免疫学的特性の組み合わせを可能にします。これらは哺乳類細胞を使用して実験室で調製され、標的の体内に注射されてウイルス検出免疫センサーを活性化し、細胞内でウイルス抗原タンパク質を産生します。これによりB細胞およびT細胞応答を改善することで体の免疫システムを強化します。

mRNAワクチン・治療薬市場は、mRNA構築物タイプ、用途、デリバリーシステム、流通チャネル、および地域によってセグメント化されています。mRNA構築物タイプでは、市場は自己増幅型mRNAベースワクチンと従来型非増幅型mRNAベースワクチンにセグメント化されています。用途別では、市場はがん、感染症、自己免疫疾患、およびその他の用途にセグメント化されています。デリバリーシステム別では、市場は脂質ナノ粒子(LNP)、ポリマー系ナノキャリア、カチオン性ナノエマルジョン、ウイルスベクター、物理的方法、およびその他にセグメント化されています。流通チャネル別では、市場は公的および民間にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| 従来型非複製mRNA |

| 自己増幅型mRNA |

| 環状mRNA |

| トランス増幅型mRNA |

| その他 |

| 感染症 |

| 腫瘍学 |

| 自己免疫疾患 |

| 希少・遺伝性疾患 |

| その他 |

| 脂質ナノ粒子(LNP) |

| ポリマー系ナノキャリア |

| カチオン性ナノエマルジョン |

| ウイルスベクター |

| 物理的方法 |

| その他 |

| 公的 |

| 民間 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| mRNA構築物タイプ別 | 従来型非複製mRNA | |

| 自己増幅型mRNA | ||

| 環状mRNA | ||

| トランス増幅型mRNA | ||

| その他 | ||

| 治療領域別 | 感染症 | |

| 腫瘍学 | ||

| 自己免疫疾患 | ||

| 希少・遺伝性疾患 | ||

| その他 | ||

| デリバリーシステム別 | 脂質ナノ粒子(LNP) | |

| ポリマー系ナノキャリア | ||

| カチオン性ナノエマルジョン | ||

| ウイルスベクター | ||

| 物理的方法 | ||

| その他 | ||

| 流通チャネル別 | 公的 | |

| 民間 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

mRNAワクチン・治療薬市場の現在の価値はいくらですか?

mRNAワクチン・治療薬市場規模は2026年に744億3,000万USDに達し、2031年までに1,595億9,000万USDに成長すると予測されています。

どの構築物タイプが最も速く成長していますか?

自己増幅型mRNAは、より低い用量要件と堅固な免疫応答プロファイルにより、2031年にかけて17.10%のCAGRという予測成長をリードしています。

なぜ腫瘍学がmRNAパイプラインでこれほど注目を集めているのですか?

mRNA-4157とペムブロリズマブによる黒色腫再発49%低減などのブレークスルー結果がモダリティを検証し、腫瘍学を17.20%のCAGRに引き上げています。

製造イノベーションは市場拡大にどのような影響を与えていますか?

モジュール型クローズドシステムおよび連続フロー工場は検証タイムラインを短縮しバッチコストを削減し、より多くの国が現地生産を構築できるようにして世界市場の成長を支援しています。

今後5年間で最も速く成長する地域はどこですか?

アジア太平洋地域は、支持的な規制、国家資金、およびコスト効率の高い製造モデルにより、17.35%のCAGRで拡大すると予想されています。

新規参入者が直面する主な障壁は何ですか?

最も重大なハードルは、コールドチェーン物流、複雑な規制コンプライアンス、および事業実施の自由に関する決定を遅らせる可能性のある継続中の脂質ナノ粒子特許紛争です。

最終更新日: