遺体袋市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 2.69 十億米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

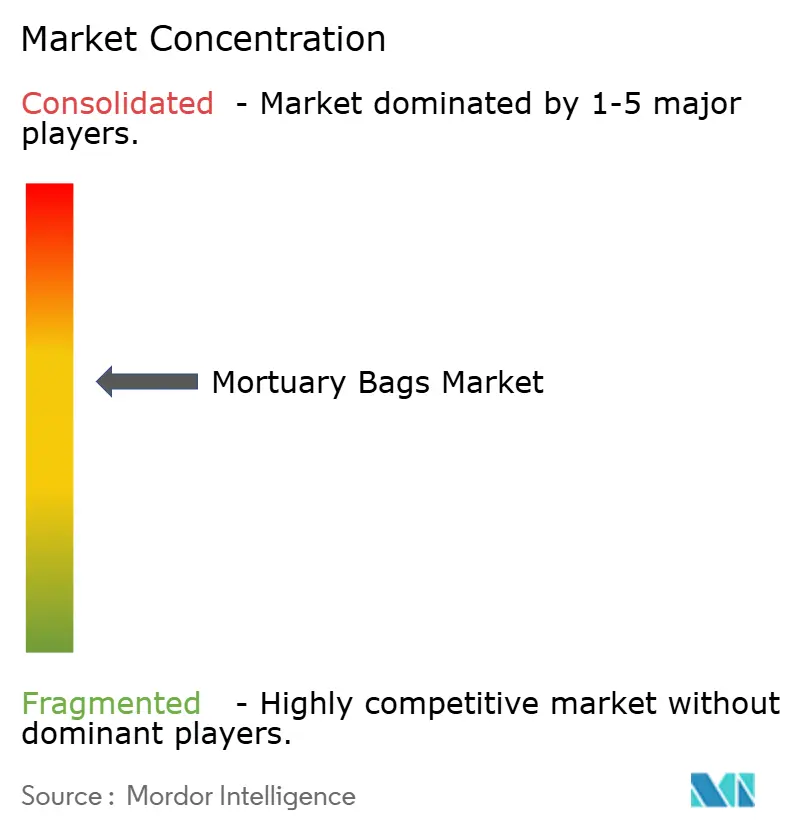

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遺体袋市場分析

霊安室用バッグ市場の規模は、2025年の17.5億米ドルおよび2026年の18.9億米ドルから、2031年までに26.9億米ドルへと拡大し、2026年から2031年にかけてCAGR 7.31%を記録する見込みです。

需要の急増は、世界的な高齢化、断続的な感染症アウトブレイク、および病院・遺体安置所・緊急対応機関に対して封じ込め在庫の更新を義務付ける厳格な生物災害規制の組み合わせに起因しています[1]労働安全衛生局、「血液媒介病原体基準」、osha.gov。生分解性およびPFASフリーポリマーに代表される継続的な材料革新が交換サイクルを拡大させており、RFID対応のトレーサビリティおよび予測的在庫補充ツールが高スループット施設の業務可視性を向上させています。FEMAの携帯型遺体安置所ユニットなどの災害対策プログラムは、長期冷蔵保存下でも安定した耐液性の重デューティポーチへの関心を高めています[2]国連経済社会局、「世界人口見通し2024年改訂版」、un.org。一方、ポリエチレンおよびPVC樹脂の価格変動はコスト管理リスクを高めており、大手メーカーは長期供給契約とヘッジ戦略の追求を促されています。人口動態的圧力、持続可能性の義務付け、および技術導入の交差点が、遺体袋市場を2031年まで安定した中一桁台の成長へと位置付けています。

主要レポートの要点

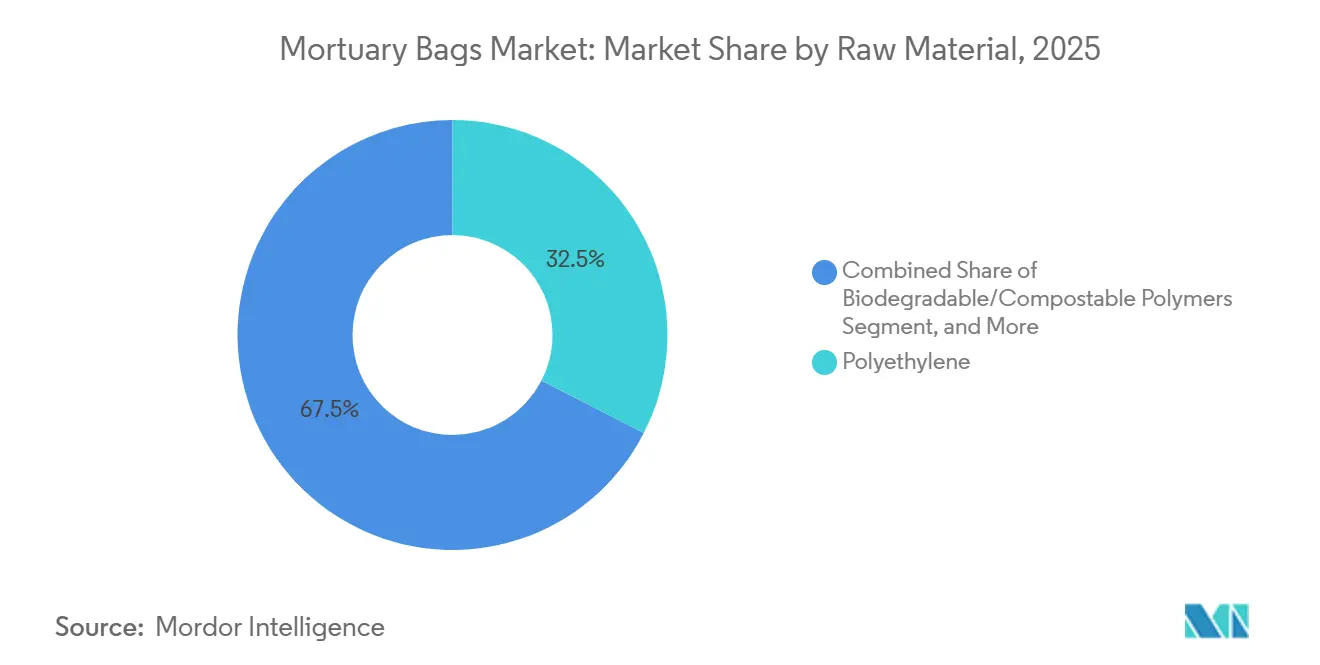

- 原材料別では、ポリエチレンが2025年の遺体袋市場シェアの32.55%をリードし、生分解性・堆肥化可能ポリマーは2031年までに9.25%のCAGRで成長する見通しです。

- サイズ別では、成人用セグメントが2025年の遺体袋市場で46.53%のシェアを占め、肥満体型用バリアントは2026年から2031年にかけて8.85%のCAGRで拡大すると予測されています。

- 耐荷重別では、標準デューティ設計が2025年の遺体袋市場の39.23%を占め、重デューティ製品は災害対応調達を背景に2031年まで8.55%のCAGRで拡大しています。

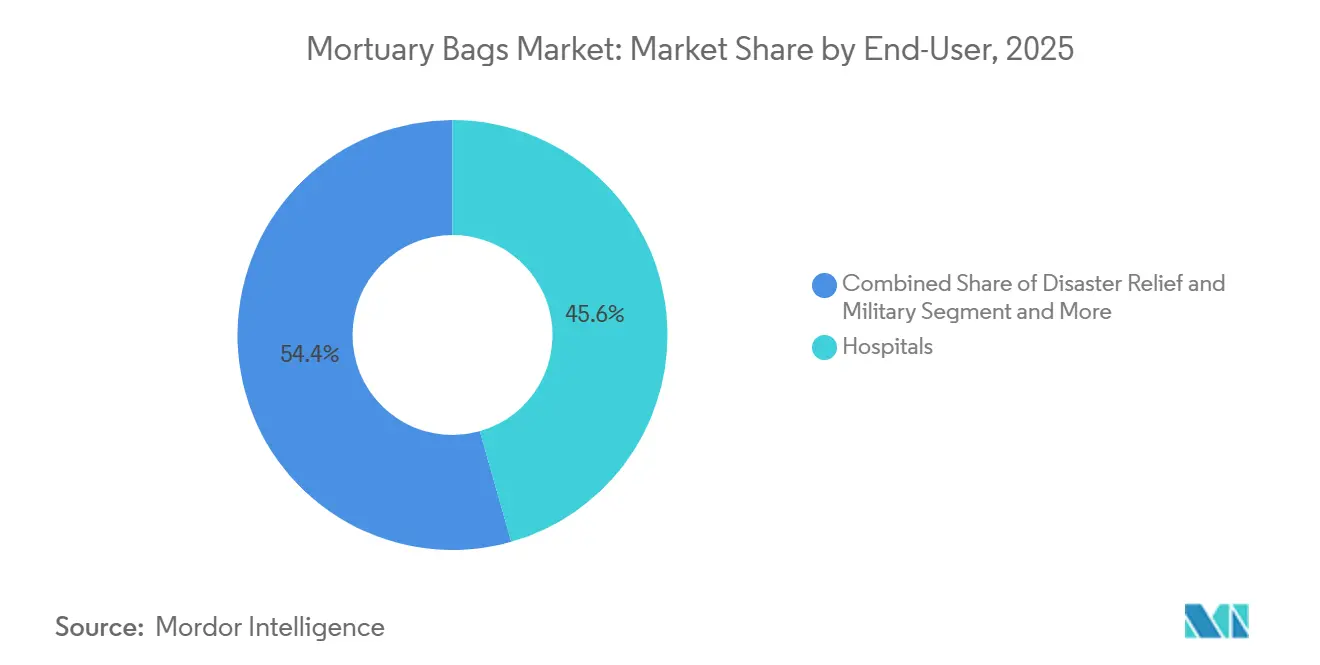

- エンドユーザー別では、病院が2025年の遺体袋市場の45.63%を占め、災害救援・軍チャネルが2031年まで7.85%のCAGRで最高成長率を記録しました。

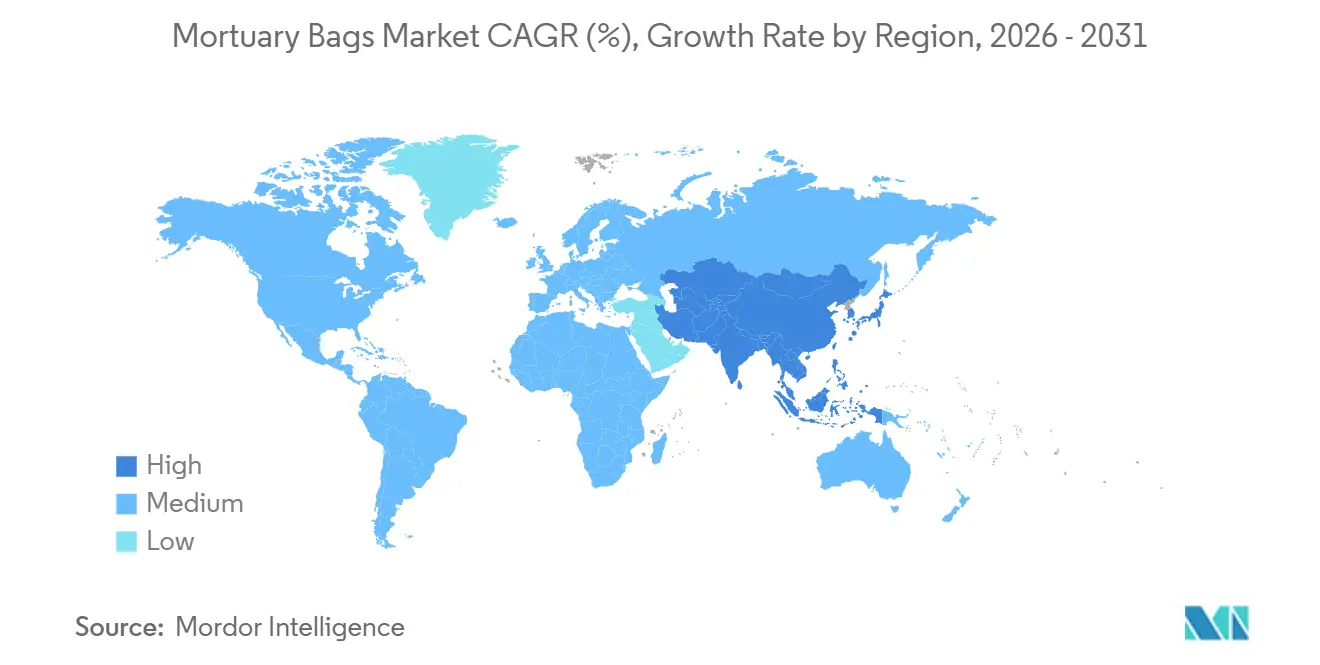

- 地域別では、北米が2025年に32.13%の収益シェアを維持しましたが、アジア太平洋地域は2031年まで最速の8.51%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の遺体袋市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 感染症アウトブレイクの発生率上昇 | +1.8% | サハラ以南アフリカ、南アジア、世界的波及 | 短期(2年以内) |

| 世界的高齢化と死亡率の上昇 | +2.1% | 北米、欧州、東アジア | 長期(4年以上) |

| 遺体取り扱いに関する生物災害規制の強化 | +1.5% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| RFID対応トレーサビリティソリューションの採用 | +0.6% | 北米、欧州、アジア太平洋地域の一部拠点 | 中期(2〜4年) |

| 環境に優しい生分解性遺体袋への需要 | +1.0% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 病院サプライチェーンのデジタル化と予測的在庫補充 | +0.7% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

感染症アウトブレイクの発生率上昇

地域的なエボラおよびマールブルグウイルスの再燃は、ISO 16604の血液浸透抵抗性を満たす漏れ防止二重袋ソリューションの必要性を強化しています[3]世界保健機関、「疾病物資パッケージ」、who.int。疾病管理予防センターの2024年ガイダンスは二重封じ込め層と明示的な生物災害ラベリングを義務付けており、症例当たりの袋消費量を即座に引き上げています。サハラ以南アフリカの調達チームはアウトブレイクの多発地点近くに袋を事前配備しており、世界のサプライチェーン全体に波及する急激な短期的数量急増を引き起こしています。迅速なリードタイムと適合シールを認証できるメーカーが緊急契約の最前線に立ち、遺体袋市場における顕著な上昇を支えています。適合材料に置かれるプレミアムは、規模を持つサプライヤーの短期的な価格決定力を固めています。

世界的高齢化と死亡率の上昇

国連の予測では、世界の死亡者数は2025年に6,100万人、2050年には8,200万人に達するとされており、この急増は高齢化人口と慢性疾患有病率の上昇によって引き起こされています。北米と欧州では、2030年までに市民の4人に1人が65歳以上になると予想されており、遺体取り扱い用ディスポーザブルの基礎需要が膨らむことになります。葬儀社と病院は、価格上昇条項付きの複数年フレームワーク契約を締結することで対応し、遺体袋市場を安定させる保証された数量を確保しています。高齢者の肥満増加は肥満体型サイズに直接影響し、人口動態と製品ミックスの変化を融合させています。予測期間を通じて、安定した死亡率の上昇はメーカーの能力拡大決定に対する持続的な基盤を提供しています。

遺体取り扱いに関する生物災害規制の強化

欧州連合の指令2000/54/ECの2024年改正は、感染が疑われるすべての症例に対して、トレーサビリティ文書を完備した漏れ防止・色分け袋を義務付けています。OHSAの血液媒介病原体基準は米国の急性期医療施設全体で同様のコンプライアンスを促進し、従来のPVC設計に代わる多層ポリエチレンオプションの急速な採用を促しています。オーストラリア当局は現在、250kgを超える肥満体型遺体に対して補強ハンドルを規定しており、単位当たりの対応可能価値を拡大しています。地域ごとの採用スケジュールは異なりますが、世界中の調達チームは先行管轄区域の仕様に合わせて技術仕様の書き直しを始めています。遺体袋市場は、適合要求の拡大がバイヤーをプレミアムな認証モデルへと誘導するため、この調和から恩恵を受けています。

RFID対応トレーサビリティソリューションの採用

袋の内張りに埋め込まれたバーコードおよびRFIDシールは、高スループット遺体安置所や災害チームが重視する保管連鎖の可視性を提供します。北米における電子健康記録との統合により、遺体在庫の自動照合が可能となり、管理業務の負担が軽減され、紛失事故が減少しています。単位レベルのタグは0.50〜2.00米ドルの価格で、1個当たりのコストを増加させますが、誤認識による訴訟リスクが高い場合に明確な価値を提供します。病院のERPとのエンドツーエンドのソフトウェア接続を提供するメーカーは、特にベンダー管理在庫とバンドルされた複数年入札において優位性を獲得します。進行するデジタル化は、遺体袋市場をコモディティプラスチックスリーブではなくデータリッチな消耗品へと押し進め続けています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ポリマー原材料価格の変動 | -0.9% | 世界中の輸入依存市場 | 短期(2年以内) |

| プラスチック廃棄に関する環境規制 | -0.6% | 欧州、北米、オーストラリア | 中期(2〜4年) |

| 直接火葬サービスの人気上昇 | -0.7% | 北米、欧州、アジア太平洋地域の一部 | 長期(4年以上) |

| 特殊ジッパーのサプライチェーン混雑 | -0.4% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポリマー原材料価格の変動

スポットポリエチレン価格は原油指標と密接に相関しており、ヘッジカバレッジのないメーカーの投入コストを激しく変動させています。通貨安は、樹脂輸入が供給を支配するラテンアメリカと南アジアで痛みを増幅させています。年間契約に縛られたバイヤーは中期的な価格転嫁に抵抗し、中小規模の製造業者を圧迫して合併を促しています。エンドユーザーは樹脂指数に連動した価格調整条項を指定し始めており、管理上の複雑さを増しながらも予算の予測可能性を維持しています。この不確実性は遺体袋市場全体の短期的な利益率期待を抑制しています。

プラスチック廃棄に関する環境規制

拡大生産者責任規則はメーカーに収集・リサイクルネットワークの資金調達を義務付け、欧州とカリフォルニアでのコンプライアンスオーバーヘッドを膨らませています。非リサイクル廃棄物の輸出制限は廃棄責任のオフショアリングを抑制し、プラスチック重視のSKUにとって埋立費用が避けられない費用項目となっています。堆肥化可能または機械的にリサイクル可能なブレンドへ転換するサプライヤーは研究開発費とサードパーティ認証コストを負担しています。医療バイヤーは総所有コストを精査し、引き取りスキームや認証済み分解可能オプションを提供するベンダーを優遇しています。これらの要因は、遺体袋市場内で従来のポリエチレンの成長を抑制し、より環境に優しいが高価な代替品を優遇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:生分解性ポリマーがポリエチレンの優位性に挑戦

ポリエチレンは、コスト、引き裂き抵抗性、ヒートシールとの適合性のバランスにより、2025年の遺体袋市場の32.55%を占めました。しかし、生分解性・堆肥化可能ポリマーの遺体袋市場は、拡大生産者責任費用とPFAS禁止が購買基準をリセットするにつれて、2031年まで9.25%のCAGRで拡大すると予測されています。欧州とオーストラリアの保健機関はすでに入札文書にEN 13432適合を含めており、これは6ヶ月以内に分解するデンプンベースおよびPLAブレンドを優遇する規定です。サプライヤーは、ポリエチレンの液体保持性に匹敵しながら埋立廃棄物を削減するために、補強多層フィルムと真空ロック設計を宣伝しています。PVCは価格に敏感なアフリカと南アジアの契約で足場を維持していますが、OECD経済圏での焼却規制の強化がその見通しを侵食しています。生分解性ラインの早期採用者はプレミアム価格と低い廃棄関税を活用し、遺体袋産業全体のマージンミックスを強化しています。

ポリエステルとナイロンのニッチ用途は、耐摩耗性と赤外線シグネチャマスキングが重要な軍事・法医学ラボで継続しています。これらのユーザーにとって、調達仕様は環境属性よりも引張強度を優先しており、単位コストが高いにもかかわらず高性能合成材料が使用され続けています。市場リーダーは、従来型と生物由来樹脂を切り替えられるブレンドラインに投資し、需要の変動を緩和しています。従来のプラスチックからの移行は一夜にしてポリエチレンを排除するわけではなく、代わりに二重軌道の軌跡が展開しており、持続可能な材料が新規契約での成長を侵食しながら、コモディティグレードが既存契約にサービスを提供しています。したがって、樹脂調達の柔軟性が遺体袋市場における戦略的差別化要因として浮上しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サイズ別:肥満体型セグメントが肥満傾向の中で成長

成人用バリアントの遺体袋市場規模は2025年に収益シェアの46.53%を占め、肥満体型セグメントは2031年まで8.85%のCAGRを記録すると予測されています。特に米国とドイツにおける高齢者の肥満増加は、静荷重300ポンド以上に対応したポーチを必要としています。オーストラリアの更新されたガイドラインは6ハンドル構成と補強縫い目を義務付けており、平均販売価格を引き上げています。メーカーは高密度ポリエチレンフィルムと二重縫いウェブハンドルで対応し、重量を均等に分散させています。小児・乳児用は数量的には小さいですが、悲しむ家族への視覚的トラウマを軽減するために柔らかく着色された素材を求める標準化された病院プロトコルを通じて需要を維持しています。

肥満体型の採用は機械的リフティング補助具や大型冷蔵ラックへのより広い投資と連動しており、重デューティ袋への補完的な引きを生み出しています。Fisher Scientificなどのカタログは2025年に136kgを超える患者向けに40以上のSKUを追加し、商業的勢いを示しています。肥満率が急速に上昇しているラテンアメリカの医療システムは、米国での以前の動きを反映して肥満体型用品の中央入札を発行し始めています。耐荷重と漏れ防止の両基準への適合を実証できるサプライヤーはプレミアムポジショニングを獲得します。その結果、肥満体型ニッチは数量的には小さいものの、遺体袋市場内で不釣り合いに大きな収益成長を生み出しています。

耐荷重別:重デューティバリアントが災害対応で牽引力を獲得

標準デューティ製品は2025年の遺体袋市場の39.23%を形成し、48時間未満の日常的な病院搬送に適しています。重デューティ設計の遺体袋市場シェアは8.55%のCAGRで急速に拡大しており、冷蔵トレーラーや悪路輸送に耐える6ミルから10ミルのフィルムを要求する災害計画担当者によって牽引されています。FEMAの携帯型遺体安置所プログラムは、直接接触液体冷却と積み重ね保管に耐えられる縫い目破損のないポーチを指定しており、この要件は現在日本の内閣府にも反映されています。重デューティ袋はしばしばRFシール閉鎖とラミネート補強を特徴とし、単位コストを引き上げますが複数年フレームワーク契約を確保しています。

中デューティオプションは、標準バリアントよりも高い耐穿刺性を必要とするが重デューティ価格を吸収できないトラウマセンターにとって魅力的であり続けています。しかし、施設が大規模死傷者事象を経験すると、調達は通常最上位仕様にシフトし、そのベースラインを永続的に引き上げます。需要に応じて厚みと補強をスケールできる機動的な生産ラインを持つサプライヤーがシェア獲得に最も適しています。デューティ評価の拡大スペクトルは、遺体袋市場が一律のコモディティ化から差別化されたアプリケーション固有のポートフォリオへと成熟していることを強調しています。

エンドユーザー別:災害救援・軍事用途が加速

病院は2025年の遺体袋市場収益の45.63%を占め、予測可能な日常的な回転率と集中購買から恩恵を受けています。しかし、軍事・災害救援チャネルは気候変動による大惨事と地政学的不安定を背景に7.85%のCAGRで最速の上昇を記録しています。米国陸軍規制は現在、すべての戦場での死亡者に対してRFIDタグ付き二重重デューティポーチを義務付けており、調達に技術的差別化を組み込んでいます。FEMAの災害遺体安置所運営対応チームは24ヶ月の使用期間を持つ棚保管安定キットを指定し、在庫ローテーションと定期注文を促進しています。

葬儀社は堅固な二次バイヤーグループであり続けていますが、直接火葬からの利益率圧力があります。多くは美的な不透明色と控えめなラベリングにアップグレードすることで数量減少を相殺しており、これらの特徴はより高い価格を得ています。研究・学術解剖ラボはキャンパスの持続可能性誓約に合わせるために生分解性代替品を追求し、グリーンマイクロセグメントを切り開いています。これらのエンドユーザーカテゴリー全体で、カスタマイズされた仕様がコモディティ化された購買を着実に置き換え、遺体袋市場の価値成長を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の遺体袋市場の32.13%を占め、漏れ防止・ラベル付き封じ込めを成文化するOSHAおよびFDAガイドラインによって牽引されています。米国の年間死亡者数は増加が見込まれており、信頼できる国内需要を強化しています。カナダの火葬優先は防腐処理時間を短縮しますが、広大な地理的距離を越えた安全な輸送袋の必要性は依然として存在します。メキシコの公立病院は汎米生物災害基準を採用し、遺体安置所インフラをアップグレードして新たな入札を触媒しています。

アジア太平洋地域は2031年まで8.51%のCAGRで最速成長地域であり、中国・日本・韓国の高齢化人口と、インドおよび東南アジアの医療能力拡大によって牽引されています。中国の省レベル保健局は郡レベルの葬儀アップグレードのための指定資金を受け取り、焼却汚染を抑制するための生分解性袋の試験を促しています。インドの平均寿命の向上は高齢者コホートの拡大につながり、民間病院チェーンが新築プロジェクトに遺体安置所計画を統合するよう促しています。オーストラリアの各州は肥満体型ガイドラインと堆肥化可能材料の早期採用者であり続け、プレミアム仕様のテストベッドとして機能しています。

欧州はPFAS禁止と廃棄物輸送規則が適合・リサイクル可能製品を持つサプライヤーを優遇するため、安定した中一桁台の成長を維持しています。グリーン調達が支配的なスカンジナビア諸国は集中型生分解性袋フレームワークを発行しており、一方で南欧は予算制限から依然として従来のポリエチレンに依存しています。中東はハッジなどの大規模集会イベント向けに重デューティポーチへと移行しており、湾岸協力会議諸国はマッチングバッグキット付きの冷蔵トレーラーを輸入しています。南米の需要はブラジルとアルゼンチンに集中しており、都市部の病院統合が購買力と標準化を高めています。

競合環境

遺体袋市場は依然として中程度に分散しており、地域ディストリビューターがラストマイル配送を支配しています。しかし、Mopec、HYGECO、Classic Plastics Corporationなどの専門メーカーが高度な製品ラインを管理しています。Mopecは科学用品ポータルを活用して遺体取り扱いSKUを提供し、防御的な堀として幅広さを強調しています。競合他社は持続可能な材料、RFIDトレーサビリティ、デューティ評価の幅という3つの軸で差別化しています。Adventpacは堆肥化可能設計でファーストムーバー優位性を活用し、ドイツと西オーストラリアの自治体契約を獲得しています。HYGECOはバンドル取引でポーチと一体型遺体安置所キャビネットを組み合わせ、新規参入者の切り替えコストを引き上げています。

RFIDの統合はプレミアムラインを差別化し、病院のERPとインターフェースする独自シールタグがデータロックインと高い更新率を生み出しています。MopecのMERC冷却システムなどの重デューティイノベーションは適合する耐液性ポーチを必要とし、クロスセリングの機会を促進しています。原材料ヘッジと複数拠点のフットプリントは、小規模企業を脅かす樹脂変動を大手プレーヤーが乗り越えるのに役立っています。それでも、ニッチな機会は存在します:小児専用設計、軍事用迷彩コーティング、250kgを超える肥満体型荷重評価により、機動力のある新規参入者はスケールと正面から対峙することなくプレミアムニッチを主張できます。全体として、イノベーションのペースとコンプライアンスの機動性が価格競争を上回り、遺体袋市場全体で健全なマージンを支えています。

遺体袋産業リーダー

HYGECO

Mopec Inc.

Classic Plastics Corporation

Peerless Plastics

CEABIS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Crescent Capital Groupは、遺体安置所機器と輸送システムを含む4,500品目のポートフォリオを持つProtect Medical Holding GmbHの借り換えに特殊クレジットファイナンスを提供しました。

- 2024年6月:ニューサウスウェールズ州保健局は、裂け目リスクを軽減するために250kg以上に対応した6つの補強ハンドル付き遺体袋を義務付ける更新された肥満体型取り扱いガイドラインを発行しました。

世界の遺体袋市場レポートの範囲

レポートの範囲によると、遺体袋(ボディバッグとも呼ばれる)は、遺体の安全な取り扱い、保管、輸送に使用される専門的な封じ込め袋です。漏れを防ぎ、生物災害を封じ込め、死後の取り扱い中の尊厳を維持するように設計されています。遺体袋は病院、遺体安置所、法医学部門、災害対応、葬儀サービスで一般的に使用されています。

遺体袋市場のセグメンテーションには、原材料、サイズ、耐荷重、エンドユーザー、地域が含まれます。原材料別では、市場はポリエチレン、ポリ塩化ビニル(PVC)、ナイロン、ポリエステル、生分解性・堆肥化可能ポリマー、その他にセグメント化されています。サイズ別では、市場は成人用、肥満体型用、小児・乳児用にセグメント化されています。耐荷重別では、市場は標準デューティ、中デューティ、重デューティにセグメント化されています。エンドユーザー別では、市場は病院、遺体安置所・葬儀社、災害救援・軍、研究・解剖ラボ、その他にセグメント化されています。地域別では、世界市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ポリエチレン |

| ポリ塩化ビニル(PVC) |

| ナイロン |

| ポリエステル |

| 生分解性・堆肥化可能ポリマー |

| その他 |

| 成人用 |

| 肥満体型用 |

| 小児・乳児用 |

| 標準デューティ |

| 中デューティ |

| 重デューティ |

| 病院 |

| 遺体安置所・葬儀社 |

| 災害救援・軍 |

| 研究・解剖ラボ |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 原材料別 | ポリエチレン | |

| ポリ塩化ビニル(PVC) | ||

| ナイロン | ||

| ポリエステル | ||

| 生分解性・堆肥化可能ポリマー | ||

| その他 | ||

| サイズ別 | 成人用 | |

| 肥満体型用 | ||

| 小児・乳児用 | ||

| 耐荷重別 | 標準デューティ | |

| 中デューティ | ||

| 重デューティ | ||

| エンドユーザー別 | 病院 | |

| 遺体安置所・葬儀社 | ||

| 災害救援・軍 | ||

| 研究・解剖ラボ | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

遺体袋市場は2026年から2031年にかけてどのくらいの速さで成長すると予想されますか?

同セクターは7.31%のCAGRで拡大し、2026年の18.9億米ドルから2031年までに26.9億米ドルへと成長する見通しです。

現在、遺体袋の需要を支配している材料はどれですか?

ポリエチレンは2025年に32.55%のシェアで主要原材料であり続けていますが、生分解性ポリマーが最速成長の代替品です。

重デューティ遺体袋が人気を集めているのはなぜですか?

災害対策プログラムと軍の野外要件は、冷蔵保管と荒れた取り扱いに耐える6ミルから10ミルの補強ポーチを必要としています。

サプライヤーにとって最も強い成長機会を提供する地域はどこですか?

アジア太平洋地域は急速な人口高齢化と病院インフラの拡大によって牽引され、2031年まで最高の8.51%のCAGRを記録すると予測されています。

病院は新世代遺体袋にどのような技術的特徴を求めていますか?

RFIDまたはバーコードトレーサビリティ、漏れ防止多層フィルム、自動在庫システムと互換性のあるフォーマットが調達ウィッシュリストで最上位にランクされています。

環境規制は購買決定にどのような影響を与えていますか?

欧州連合のPFAS禁止と拡大生産者責任費用は、単位コストが高いにもかかわらず、バイヤーをEN 13432認証の生分解性袋へと誘導しています。

最終更新日: