検体回収バッグ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

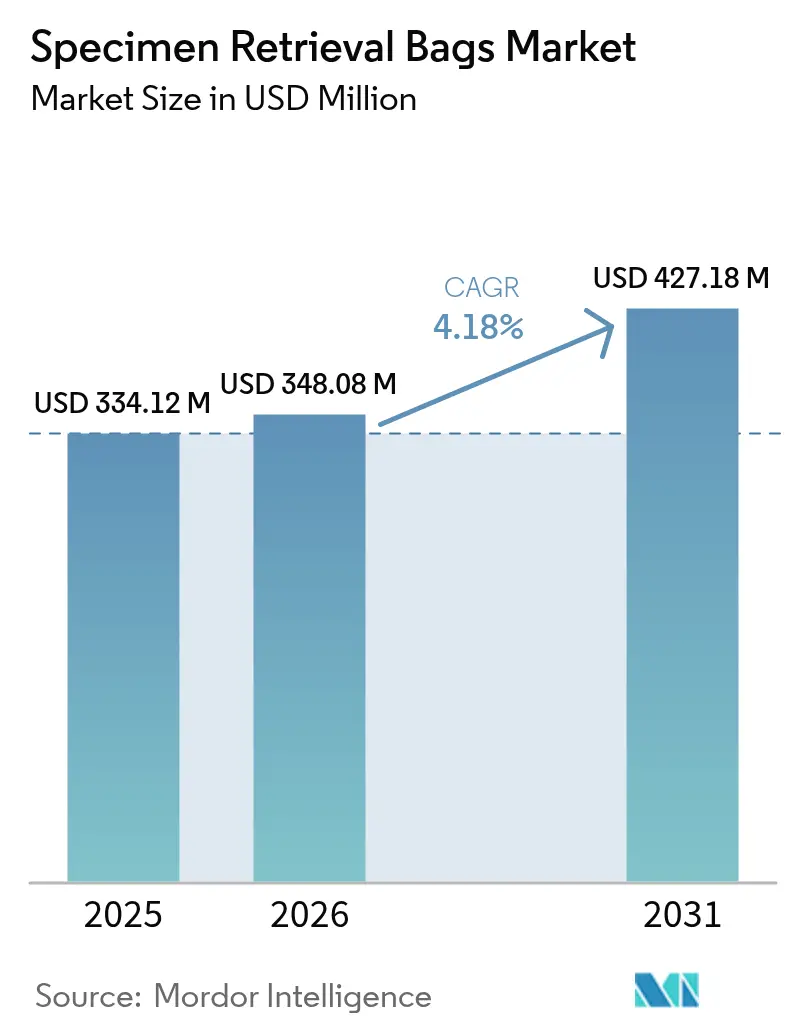

| 市場規模 (2026) | 348.08 百万米ドル |

| 市場規模 (2031) | 427.18 百万米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

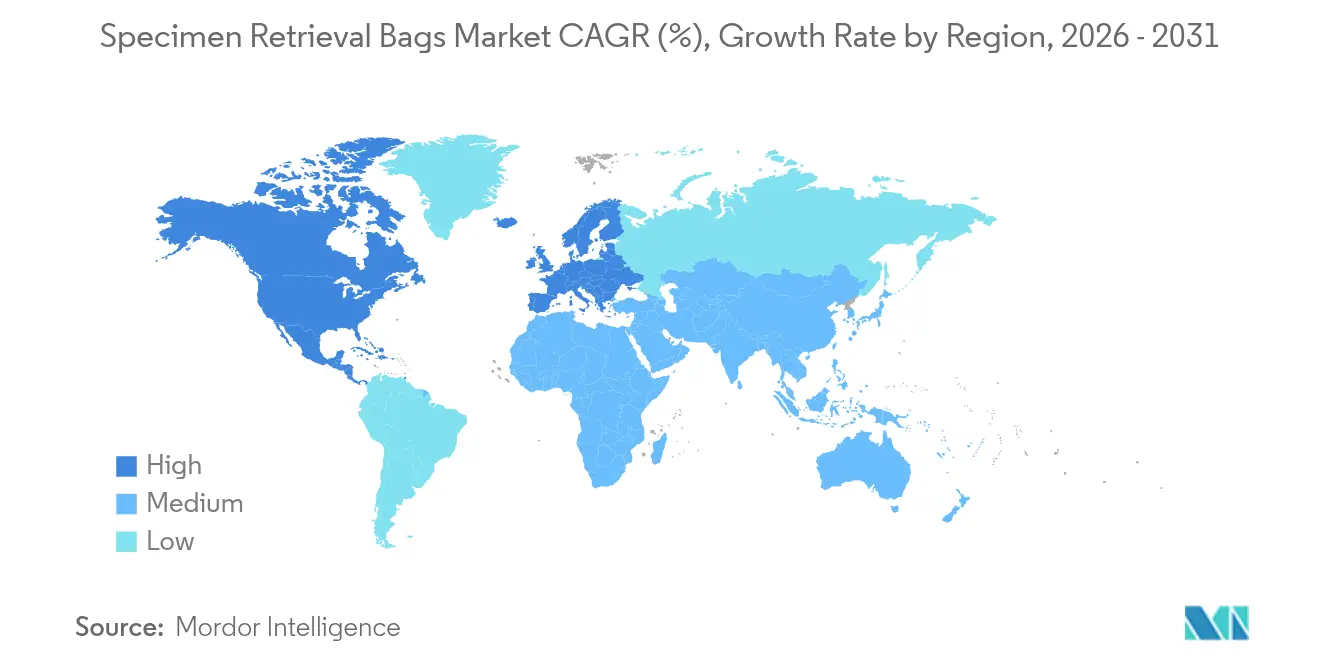

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

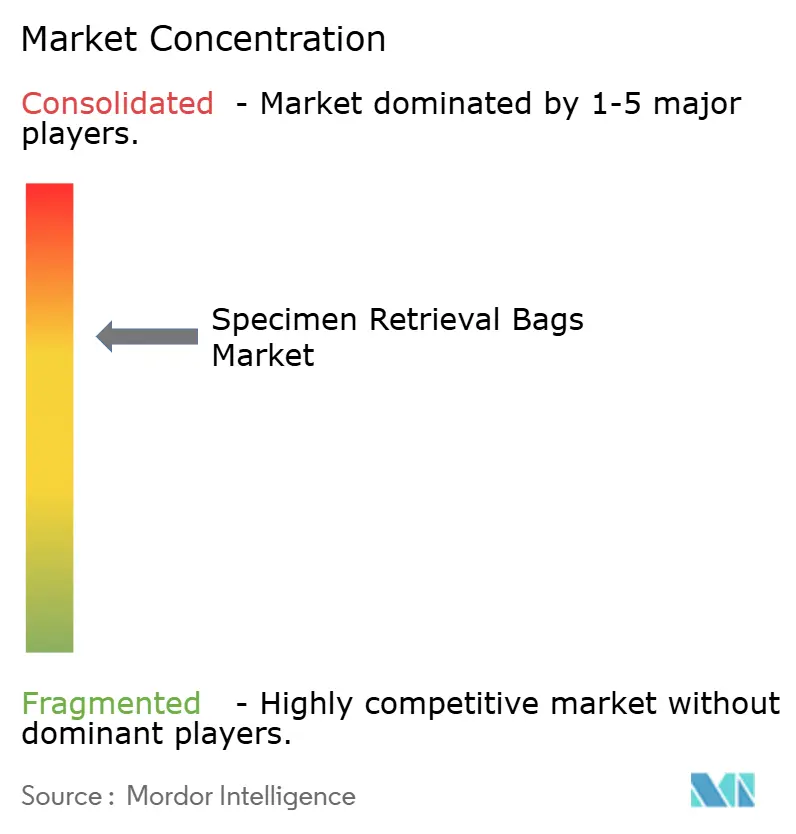

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる検体回収バッグ市場分析

2026年の検体回収バッグ市場規模は3億4,808万米ドルと推定され、2025年の3億3,412万米ドルから成長し、2031年には4億2,718万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.18%で成長します。この成長は、償還政策、腫瘍学に特化した封じ込めガイドライン、および外来手術の急増が低侵襲手術の対象基盤を拡大する、成熟しながらも回復力のある分野を反映しています。慢性疾患負担の増大、腹腔鏡器具における顕著な技術更新サイクル、および外来設定への加速するシフトが、価値に基づくケアがプレミアムデバイス価格への精査を高める中でも需要を安定的に維持しています。アジア太平洋地域はCAGR 6.13%で最も速い地域ペースを達成し、北米は2024年以降の粉砕基準の早期採用と定着した償還制度の強みにより42.75%の収益シェアを獲得しています。非分離型回収バッグは65.35%のシェアを保持しており、分離型フォーマットがCAGR 5.23%を記録する中でも、実証された簡便性に対する外科医の信頼を裏付けています。競争の激しさは中程度であり、大手既存企業はグローバル流通、強固な規制文書、および段階的な製品アップグレードによってポジションを守っています。

主要レポートのポイント

- 製品タイプ別では、非分離型システムが2025年の検体回収バッグ市場シェアの64.78%をリードし、分離型フォーマットは2031年までCAGR 5.01%で拡大すると予測されています。

- 用途別では、消化器外科手術が2025年の検体回収バッグ市場規模の47.10%を占め、婦人科手術は2031年までCAGR 5.55%で進展しています。

- エンドユーザー別では、病院が2025年に68.72%の収益シェアを保持し、外来手術センターは2026年から2031年にかけてCAGR 5.18%で最も高い予測成長率を記録しています。

- 地域別では、アジア太平洋地域が最速のCAGR 5.89%を誇りますが、北米は2025年収益の42.30%で優位性を維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の検体回収バッグ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低侵襲手術に対する需要の増大 | +1.2% | アジア太平洋地域が採用をリードするグローバル市場 | 中期(2~4年) |

| 慢性疾患による世界的な外科手術件数の増加 | +0.8% | 高齢化人口に集中するグローバル市場 | 長期(4年以上) |

| 腹腔鏡器具における急速なアップグレードサイクル | +0.6% | 主に北米および欧州 | 短期(2年以内) |

| 新興外来手術センターにおける採用の急増 | +0.9% | 北米、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 2024年以降の腫瘍学ガイドラインに基づく「バッグ内」粉砕基準 | +0.7% | グローバル、FDA影響市場が先行 | 短期(2年以内) |

| リサイクル可能なポリマー回収バッグに向けた循環経済の推進 | +0.3% | 欧州がリード、グローバルに拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲手術に対する需要の増大

外来手術センター(ASC)は2034年までに手術件数が21%増加すると見込まれており、短縮された手術時間に適合する信頼性の高い回収バッグへの需要を直接的に高めています [1]ASCフォーカス編集委員会、「2024年変化の影響レポート」、ascfocus.org。メディケアは2025年にASCの償還率を3.8%引き上げ、サプライチェーンコストの上昇にもかかわらず腹腔鏡手術の経済的な余地を広げました。ロボット手術ワークフローはシェアを拡大していますが、現在のところ複雑な症例では手術時間が長くなる傾向があり、イノベーションとスループットのバランスをとる摘出デバイスの必要性を浮き彫りにしています。事前装填式の自動開口ポーチで対応するメーカーは、ASCの購買を支配する効率性指標を満たすために展開の容易さを強調しています。欧州も同様の傾向をたどっていますが、循環経済に関する規制の強化により、バリア完全性を損なうことなくリサイクルを可能にするポリマーブレンドへの関心が高まっています。

慢性疾患による世界的な外科手術件数の増加

世界銀行は2024年のブラジルにおける10万人あたりの手術件数を4,433件と特定しており、糖尿病、がん、心血管疾患に関連した症例件数の増加を反映しています [2]ウリセス・G・パチェコ、「ブラジルにおける外科システム評価」、BMJグローバルヘルス、bmj.com。しかし、サハラ以南のアフリカにおける術後死亡率は世界平均の2倍であり、高価値デバイスの普及を妨げるインフラの格差を浮き彫りにしています。先進国では、広範な腫瘍切除を支援するために煙排出対応シールや補強縫合目などの回収機能を調整する一方、低・中所得国では手頃な価格と使いやすさを優先しています。こうした異なる臨床現実が階層的な製品戦略を生み出し、メーカーは改善された耐穿刺性を提供するプレミアムポリウレタン設計と並行して、従来のナイロンバッグをポートフォリオに維持することを余儀なくされています。

腹腔鏡器具における急速なアップグレードサイクル

ArtiSential®などの次世代多関節器具は、特定の複雑な症例において手術時間を40分短縮し、外科医が標準的な減価償却サイクルよりも早くプラットフォームを更新することを促しています [3]ヨン・K・ソン、「多関節器具による複雑な腹腔鏡手術の短縮」、BMCサージェリー、biomedcentral.com。このようなツールを採用する病院は、設備更新時に回収システムを一括導入することが多く、統合ベンダーにチャネル上の優位性をもたらしています。しかし、予算委員会は純手術コスト削減の証拠をますます求めるようになっており、費用対効果研究では、ロボット前立腺切除術が高い消耗品コストにもかかわらず入院期間の短縮を考慮すると総エピソードコストが低いことが示されています。その結果、回収バッグサプライヤーは腹腔鏡ポートとロボットポートの両方との互換性を強調し、標準化された優先リストに残ることを目指しています。

新興外来手術センターにおける採用の急増

米国のASCの70%以上が独立系であり、機動力のあるデバイスサプライヤーに有利な分散型調達が維持されています。消化器内科と眼科が初期のASC症例構成を支配していますが、最近の婦人科および肥満外科プログラムの追加により検体回収バッグ市場のベースラインが拡大しています。独立系センターは、少人数スタッフモデルでの準備時間を最小化するためにコンパクトな包装と簡略化された展開を必要としています。一方、支払者は2025年から特定の手術について外来施設中立的支払いを統合し、入院から外来への移行を加速させています。これらのトレンドに対応するメーカーは、12mmポートを通じた摘出を効率化するためにカラーコード化されたシンチコードと低プロファイルリングを組み込んでいます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 独自回収システムの高い単価 | -0.6% | 価格に敏感な市場で顕著なグローバル市場 | 中期(2~4年) |

| 手袋・直接摘出と比較した臨床的有益性に疑問を呈するエビデンス | -0.4% | 主に北米および欧州 | 短期(2年以内) |

| 低所得国における高度な低侵襲手術の普及率の低さ | -0.3% | サハラ以南のアフリカ、アジアの一部 | 長期(4年以上) |

| ロボット支援検体摘出のスキルギャップ | -0.2% | 新興市場に集中するグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

独自回収システムの高い単価

2024年の腹腔鏡スリーブ胃切除術に関する比較研究では、ブランドバッグと直接摘出の間で合併症率に統計的な差異が見られず、専門デバイスへの価格圧力が強まっています。ラテンアメリカの保健省もこの懸念を反映し、流通業者のマージンを圧縮する参照価格上限を設けています。これに対応して、グローバルサプライヤーは無菌バリア性能を維持しながら薄いフィルムゲージと簡略化されたクロージャートグルを特徴とするバリューセグメントを導入しています。アジア太平洋地域の病院は、トロカールと回収ポーチを束ねた複数年テンダーを交渉し、規模の経済を活用して単価を削減しています。このような戦略は制約を部分的に相殺しますが、実証可能なアウトカム上の優位性の必要性を強化しています。

手袋・直接摘出と比較した臨床的有益性に疑問を呈するエビデンス

封じ込め粉砕術に関するランダム化試験では、バッグの完全性は確認されているものの、低リスクの筋腫核出術における手袋回収と比較して検体漏出の有意な減少は示されておらず、バッグの自動使用に疑問を呈しています。価値に基づく購買委員会は、感染減少または腹壁損傷防止に関する詳細なデータを要求しています。メーカーは現在、統計的に確固たるエンドポイントを捉えるために1万症例の登録を目標とした多施設レジストリを支援していますが、結果はまだ保留中です。それまでの間、外科医は腫瘍学または肥満患者にプレミアムシステムを使用することが増えており、全体的な件数成長を抑制しています。デバイスメーカーは、筋膜ストレスの軽減などの人間工学的利点を強調するトレーニングモジュールで対抗し、純粋な安全性ではなくワークフローを中心に議論を再構成しようとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:イノベーションの推進にもかかわらず非分離型システムが優位

非分離型バッグは2025年収益の64.78%を支配し、高スループット環境で共鳴する信頼性によって検体回収バッグ市場を支えています。このセグメントは、シングルサイト腹腔鏡手術を採用する際に関節スペースが乏しい場合に特に価値のある、故障モードを最小化するシンプルな巾着クロージャーの恩恵を受けています。病院は事前取り付けされた硬性リングによるポーチ装填エラーが少ないと報告しており、より速いターンオーバーをサポートしています。分離型フォーマットは35.22%のシェアに過ぎませんが、腹腔内操作を減らす段階的摘出を外科医が評価することでCAGR 5.01%を記録しています。分離型システムの検体回収バッグ市場規模は2026年に1億2,342万米ドルと推定され、2031年までに1億5,768万米ドルに達すると予測されており、肥満外科および婦人科手術における的を絞った成長を反映しています。Applied MedicalのInzii®ラインは、体腔外に出た後に口を再開口するガイドビーズを統合しており、以前の使いやすさの懸念に対処する段階的な進歩を示しています。一方、周辺補強とオプションの分離機能を備えたハイブリッドポーチが登場し、整形外科スポーツ医学関節鏡手術に対応しています。メーカーは在庫の幅とコスト効率のバランスを取る必要があり、多くの場合、共有イントロデューサープラットフォーム上に構築されたモジュール式ハンドル・バッグの組み合わせを提供しています。検体回収業界はポリマーイノベーションの監視を続けており、環状オレフィン共重合体ブレンドは術中視覚化のための高い透明度を約束していますが、現在はプレミアム価格帯にあります。外科医は磁気クロージャーシステムのラッチ故障を依然として懸念しており、代替品の信頼性を確認する強固なフィールドデータが得られるまで非分離型ポーチが過半数シェアを維持することを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:消化器外科手術がリード、婦人科手術の成長が加速

消化器外科手術は2025年収益の47.10%を占め、胆嚢摘出術、虫垂切除術、結腸切除術が炎症性または悪性組織の安全な除去を日常的に必要とします。病院はこれらの症例で胆汁漏出と腹膜汚染を軽減するために回収バッグの使用を標準化しており、基本的な件数を維持しています。消化器外科手術の検体回収バッグ市場規模は、採用率がすでに高いため、2026年の1億6,395万米ドルから2031年の1億9,572万米ドルへCAGR 3.61%で成長すると予測されています。一方、婦人科手術は2024年1月に施行されたFDA主導の封じ込め粉砕義務化に後押しされ、CAGR 5.55%で段階的な勢いを牽引しています。 この規制は筋腫核出術および子宮摘出術における普遍的なバッグ展開を推進し、米国の年間症例数を約120万件拡大しています。腫瘍センターも同様に、以前は即席の手袋技術で対応していた経膣摘出時の検体隔離に厚みのあるゲージのポーチを採用しています。泌尿器科は腎摘出術および前立腺切除術を背景に安定した貢献を維持していますが、全臓器摘出よりもバッグ内粉砕を好む解剖学的制約により採用が遅れています。胸腔楔状切除術や肥満外科スリーブ胃切除術などのその他の手術は、特に汚染液を封じ込めてポートサイトヘルニアリスクを軽減する必要がある高BMI集団において、補助的な需要を提供しています。業界の製品ロードマップには、大腸外科における経肛門摘出に対応した延長スリーブデザインが含まれており、用途特化型の調整の証拠となっています。

エンドユーザー別:ASCが勢いを増す中、病院が優位性を維持

病院は症例の複雑さと、腹腔鏡キットパックに回収ポーチを統合する確立された一括購買契約により、2025年出荷量の68.72%を維持しました。これらの施設は切除マージンの完全性が重要な腫瘍切除を定期的に処理しており、180日間の有効期限にわたって検証された無菌性を持つ多層フィルムへの持続的な選好を支えています。 病院が保持する検体回収バッグ市場シェアは、外来設定が加速するにつれて2031年までに65.30%にわずかに低下すると予測されています。ASCはCAGR 5.18%を記録し、子宮摘出術および結腸切除術の拡大償還を含む外来サービス提供地点への移行に対する支払者の支援から恩恵を受けています。整形外科および肥満外科の卓越センターは、8mmポートを通じた摘出を可能にし筋膜拡張を減らす自己膨張カラーを備えた単回使用ミニバッグを試験的に導入しています。内視鏡専門の医師所有専門クリニックは、廃棄物を最小化するためにコンパクトな滅菌可能イントロデューサーを重視する新興マイクロセグメントを代表しています。プロバイダーの統合が進むにつれて、グループ購買組織はプレミアムラインとエコノミーラインの両方を規定するデュアルソース契約を交渉し、メーカーに混合モデル生産が可能な機動的な製造能力の育成を強いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のグローバル収益の42.30%を獲得し、強固な償還制度と腫瘍封じ込めガイダンスへの早期準拠が高いデバイス利用率を確保しています。2025年のダ・ヴィンチプラットフォームアップグレードの広範な採用も、泌尿器科および一般外科全体でトロカール対応ポーチの需要を押し上げています。しかし、支払者は消耗品支出を抑制するためにバンドルDRGレビューを実施し、バリューオファリングを促進し、サプライヤーに2025年半ばに段階的なラインを導入させています。

アジア太平洋地域は、医療投資の増加、高齢化人口動態、および二次都市への腹腔鏡技術の急速な普及により、CAGR 5.89%で成長をリードしています。2025年の中国NMPAによるBoston ScientificのFARAPULSE™承認は、先進システムに対する規制の開放性を示し、補完的な回収ソリューションの並行受容を促しています。 日本とオーストラリアは滑り止め周辺部を備えたプレミアムポーチを好む一方、インド、インドネシア、ベトナムは基本的な漏出要件を満たすコスト効率の高いナイロンバッグに依存しています。欧州は調達指令が循環経済目標を強調する中で緩やかな拡大を示しており、ドイツおよび北欧諸国の病院は使用済みポーチを産業用原料に転換する回収スキームを試験的に導入しています。中東は湾岸地域に大規模なロボット手術センターへの投資を行っており、小さな筋膜開口部を通じて拡大した甲状腺や腎臓の検体を除去できる大容量バッグへの需要に転換しています。アフリカは労働力不足と術後死亡率の課題により依然として制約を受けていますが、南アフリカとナイジェリアの教育病院はドナー由来の移植プログラムに回収システムを採用しています。ブラジルとメキシコが主導するラテンアメリカは、国内製造ポーチへの税制優遇措置と民間ネットワークにおける外国ブランドのプレミアムオファリングが共存する中で、採用が混在しています。

競争環境

競争の激しさは中程度です。Johnson & JohnsonのEthiconブランドは、腹壁保持力9.8ポンドを実現しながら漏出率を0.2%に抑える独自のポリマー科学を活用し、プレミアムベンチマークとして位置付けています。Medtronicは回収ポーチをバンドルしたミニ腹腔鏡アクセスキットを中心にソリューショングループポートフォリオを拡大し、病院全体の契約を固定するバンドルインセンティブを提供しています。Teleflexは広範な流通を活かし、2024年に血管インターベンションユニットを買収した後にクイックデプロイスプリングリング技術を追加し、隣接分野主導の能力拡大を示しています。CONMEDやApplied Medicalなどの中堅プレーヤーは、検体クリアランスを効率化する自己整列口方向やビーズガイド式分離などのニッチなイノベーションで差別化しています。

2025年の特許出願では、単一切開胆嚢摘出術向けに設計された封じ込めバッグと統合された膨張式リトラクターが紹介されており、急進的ではなく段階的なイノベーションを強調しています。学術インキュベーターから生まれたスタートアップは、マイクロティアを外科医に警告するために穿刺時に色が変わるスマートポリマーを探求していますが、商業的実現可能性はDRG支払い上限内でのコスト吸収に依存しています。

戦略的コラボレーションが単独のR&Dよりも優勢であり、Strykerの2025年のIntuitive Surgicalとのデータ対応回収鉗子の試験的導入に向けたアライアンスは、クロスプラットフォームの相互運用性への動きを例示しています。競争上の言説はますます環境指標を強調しており、Olympusは次世代ポーチに30%のリサイクルコンテンツを組み込むことを約束しており、これはテンダー採点において持続可能性を重視するEU調達ガイドラインと共鳴しています。

検体回収バッグ業界リーダー

Medtronic PLC

Teleflex Incorporated

Applied Medical Resources Corporation

B. Braun SE

Johnson & Johnson Services, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年3月:PMI SUPER BAGファミリーのリップストップナイロン検体回収バッグが市販前性能評価と市場受容の成功を発表しました。PMI SUPERBAGは1,000件以上の手術で使用され、全体的な受容率は97.8%でした。

- 2022年1月:ClinicalTrials.govによると、2022年1月に検体回収バッグを使用してポリープ断片化率を低減するための応用を研究する臨床試験が開始されました。この研究は上海の軍事医学科学院附属病院が主催しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、世界の検体回収バッグ市場を、世界中の病院および外来センターにおける低侵襲手術中に組織、嚢胞、または臓器を封じ込めて除去するために腹腔鏡またはロボットポートを通じて導入されるすべての単回使用または再使用可能な滅菌ポリマーポーチと定義しています。

硬性粉砕器、吸引キャニスター、病理バイアルなどのデバイスはこのスコープ外となります。

セグメンテーション概要

- タイプ別

- 分離型回収バッグ

- 非分離型回収バッグ

- 用途別

- 消化器外科手術

- 泌尿器科手術

- 婦人科手術

- その他の手術(胸腔、肥満外科、腫瘍学)

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- 専門・医師所有クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、および急成長する6つのアジア市場の腹腔鏡外科医、スクラブナース、調達責任者と対話しました。症例構成、バッグの選好、および現行の割引に関する彼らの指導により、利用率が精緻化され、デスクワークから導き出されたコンバージョン率が確認されました。

デスク調査

WHO病院ファイル、OECD保健統計、国連人口表、および米国CMSコストレポートからの年間腹腔鏡手術件数を、腹腔鏡器具を追跡する国連コムトレードコードと照合することから始めました。主要デバイスメーカーの年次報告書、D&Bフーバーズおよびダウ・ジョーンズ・ファクティバフィードにより、平均販売価格、リコール通知、および工場移転が明らかになり、初期の数量と価格の範囲が得られました。これらのソースは例示的なものに過ぎず、文脈と数値を相互確認するためにさらに多くのリポジトリが調査されました。

市場規模の算定と予測

国別手術件数と採用率からトップダウンで需要を再構築し、選択的なボトムアップのサプライヤー集計とサンプリングされた平均販売価格×数量チェックで合計を裏付けています。主要変数には、手術あたりのバッグ数、日帰り手術シェア、使い捨てシフトによる価格侵食、2024年以降の封じ込め粉砕規則、および地域別償還変化が含まれます。シナリオ分析に支援された多変量回帰により、これらのドライバーが2025年から2030年の見通しに変換されます。5%を超えるギャップはウェイトのリセットを促します。

データ検証と更新サイクル

アウトプットは承認前に税関数量と発表された病院予算に対する異常値チェックを受けます。レポートは毎年更新され、重要なイベントが発生した際には中間更新が行われるため、クライアントは最新の見解を受け取ることができます。

当社の検体回収バッグベースラインが信頼される理由

公表された推定値はしばしば乖離します。Mordor Intelligenceによると、手術件数の透明性と統一された平均販売価格ベースラインが主要な保護手段です。差異は通常、再使用可能ポーチが無視された場合、割引の深さが異なる場合、または大胆な選択的手術回復の前提が検証されない場合に生じますが、これらの問題は当社のライブチェックによって管理されています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 3億3,412万米ドル(2025年) | ||

| 2億9,000万米ドル(2024年) | グローバルコンサルタントA | 再使用可能デバイスの除外;婦人科腹腔鏡手術の過小計上 |

| 2億8,830万米ドル(2023年) | 業界ジャーナルB | 地域全体での平均販売価格の均一化;パンデミック後の回復調整なし |

これらの対比は、Mordorの厳格なスコープ、リアルタイムの専門家との接触、および年次更新が意思決定者にバランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

現在の検体回収バッグ市場規模はどのくらいですか?

市場は2026年に3億4,808万米ドルと評価されており、2031年までに4億2,718万米ドルの予測値となっています。

検体回収バッグ市場で最も速く成長している地域はどこですか?

アジア太平洋地域は、外科手術件数の増加と医療インフラの拡大に牽引され、2031年までのCAGR 5.89%でリードしています。

検体回収バッグ市場で最も速く成長している地域はどこですか?

外科医は実証された簡便性と信頼性を評価しており、新興の分離型代替品にもかかわらず非分離型バッグが2025年収益の64.78%を占めています。

検体回収バッグ市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が検体回収バッグ市場で最大の市場シェアを占めています。

最終更新日: