医療用流体バッグ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.37 十億米ドル |

| 市場規模 (2031) | 5.85 十億米ドル |

| 成長率 (2026 - 2031) | 5.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用流体バッグ市場分析

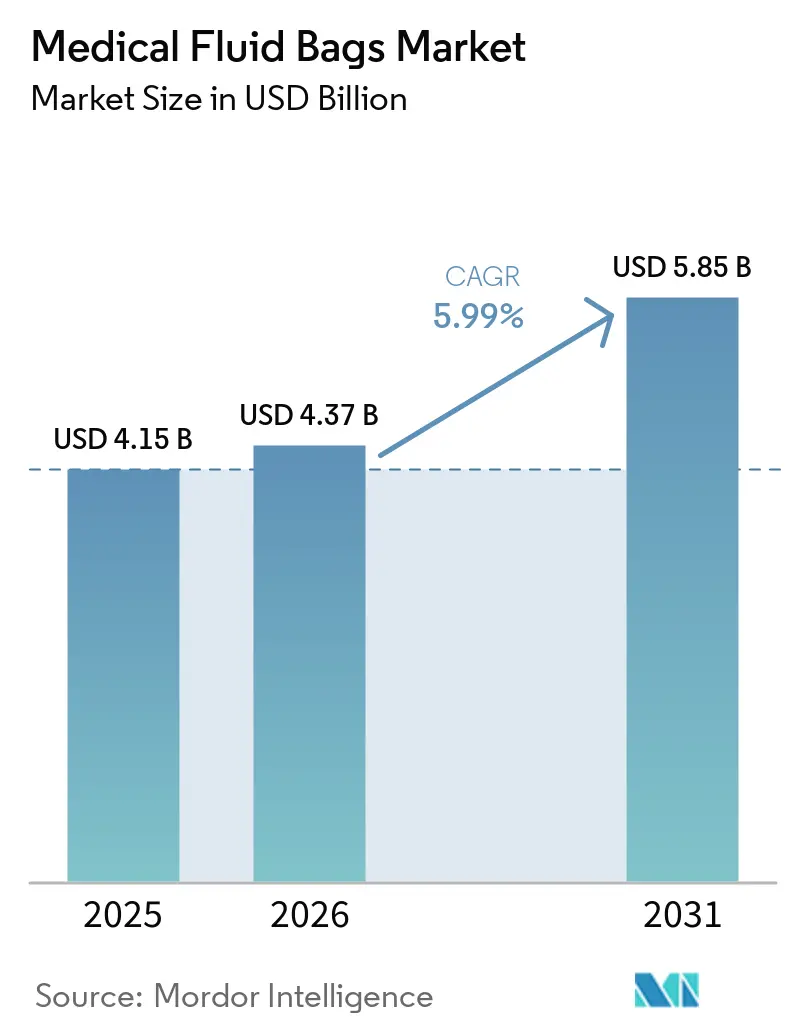

医療用流体バッグ市場規模は、2025年の41億5,000万米ドルおよび2026年の43億7,000万米ドルから2031年までに58億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.99%を記録する見込みです。

従来のPVCから非PVCおよびポリオレフィン多層フォーマットへの移行が、材料選択と設備投資計画を再編しており、生産者はツーリング、シールパラメータ、バリデーション戦略を調整しています。滅菌排出物および材料化学に関する規制上の精査が、医療用流体バッグ市場をより高いコンプライアンス支出と、新たな基準を満たさない製品の選択的廃止へと向かわせています。調達チームは仕様をフタル酸エステル不使用・DEHP不使用のオプションへと移行させており、病院やホームケアネットワークでユニット予算が逼迫する中でもプレミアム層を強化しています。メーカーはまた、気候変動や業務上のショックに対するサプライチェーンの強靭化を進めており、環境コンプライアンスのアップグレードに伴うライン停止を削減するための追加生産能力への投資や滅菌の冗長化も含まれています。2030年から特定デバイスにおけるDEHPを禁止するカリフォルニア州の規制や、国内生産向けの政府補助金などの地域政策シグナルが、医療用流体バッグ市場における代替サイクルを加速させ、短期的な入札を形成しています。供給途絶を受けたオーストラリアにおけるIV流体生産能力への公的資金投入は、医療用流体バッグ市場における地域的な強靭性と多様化への広範な推進力を強調しています。

主要レポートのポイント

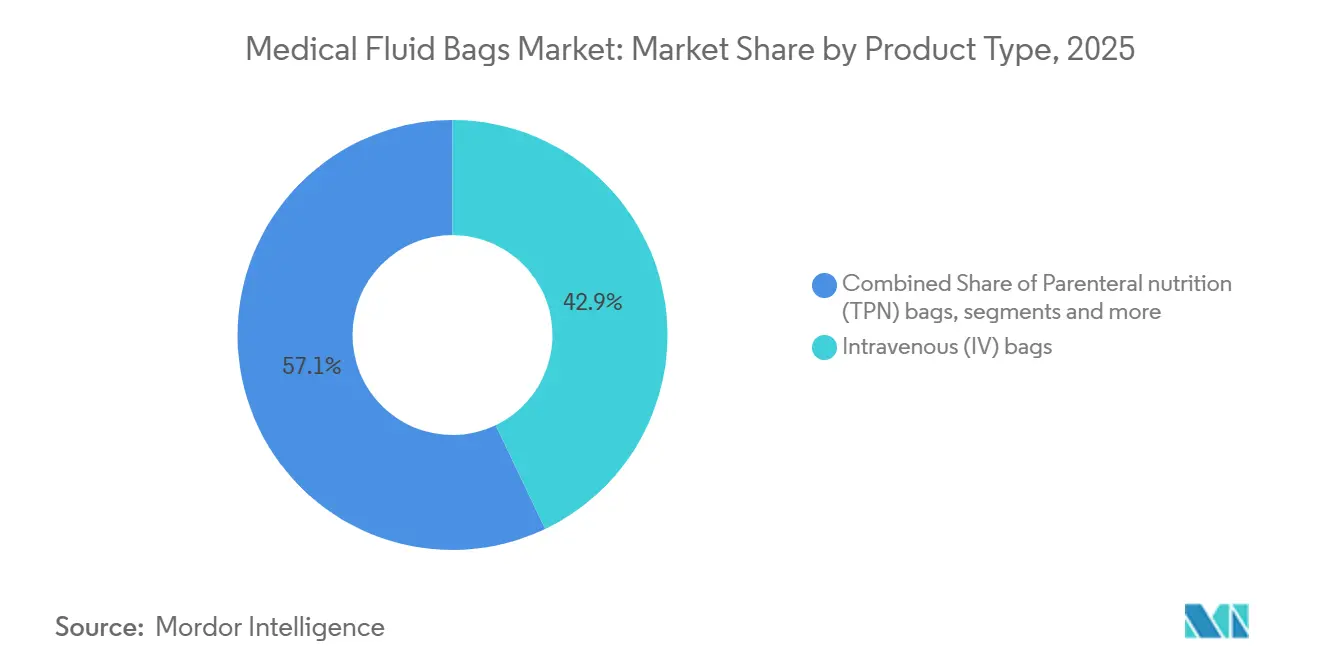

- 製品タイプ別では、静脈内投与バッグが2025年に42.90%の収益シェアをリードし、一方で経静脈栄養は2031年にかけて7.34%のCAGRで拡大する見込みです。

- 材料別では、PVCが2025年に46.23%のシェアを保持し、一方でポリオレフィン多層フォーマットは2031年にかけて8.65%のCAGRで成長する見込みです。

- 容量別では、500〜1,000mLが2025年に42.31%のシェアを占め、一方で1,000mL超は2031年にかけて7.65%のCAGRで拡大する見込みです。

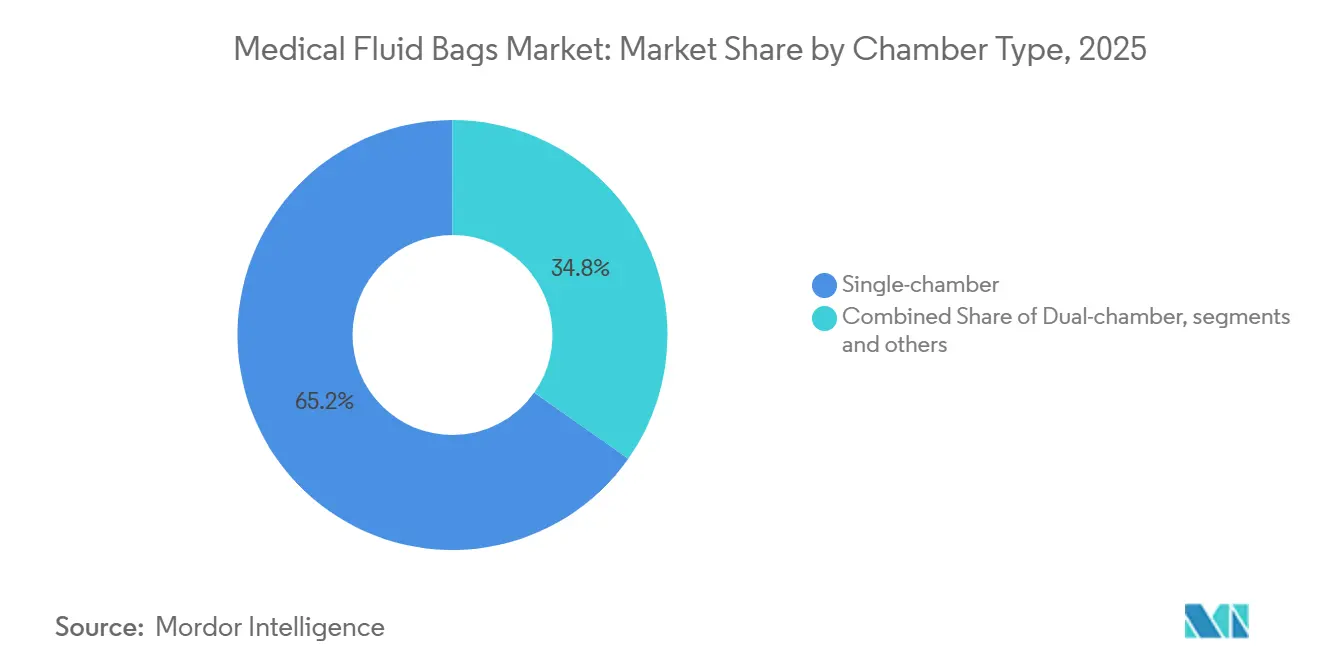

- チャンバータイプ別では、シングルチャンバーバッグが2025年に65.23%のシェアを占め、一方でトリプルおよびマルチチャンバーフォーマットは2031年にかけて8.61%のCAGRで成長する見込みです。

- エンドユーザー別では、病院が2025年に55.34%のシェアを保持し、一方でホームヘルスケアは2031年にかけて7.89%のCAGRを記録する見込みです。

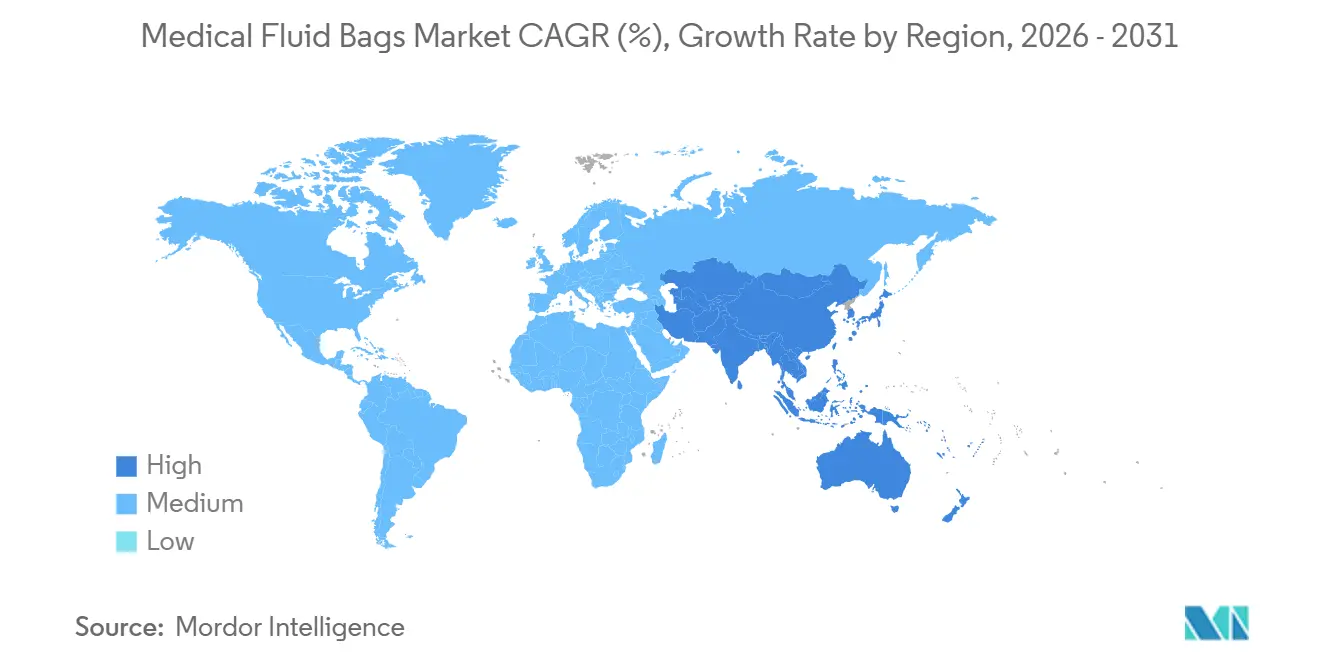

- 地域別では、北米が2025年に45.34%のシェアを保持し、一方でアジア太平洋は2031年にかけて8.01%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療用流体バッグ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 外科手術件数の増加と慢性疾患負担の増大による IV療法、輸血、透析利用の増加 | +1.8% | アジア太平洋中核部、中国、インドで顕著な伸びを示し、 中東・アフリカへの波及効果を伴うグローバル規模 | 中期(2〜4年) |

| 外来手術およびホームケアの拡大による 軽量・フレキシブルバッグフォーマットへの需要シフト | +1.3% | 北米およびEU、アジア太平洋都市部回廊での早期採用 | 中期(2〜4年) |

| 非PVC・DEHP不使用フォーマットへの材料シフトによる 成熟市場での代替需要の加速 | +1.5% | 北米、ドイツ・フランス・英国を含むEU中核部、 および日本における規制調和 | 中期(2〜4年) |

| 高齢化人口による尿失禁発生率の上昇 および輸血ニーズの増大 | +1.0% | 日本、韓国、西欧、および中国の60歳以上コホートでの 勢いの高まり | 長期(4年以上) |

| EPA 2024年酸化エチレン滅菌装置基準による 再ツーリングおよび代替滅菌剤対応バッグ採用の促進 | +0.6% | 米国、カナダおよびメキシコのサプライヤーへの 間接的影響 | 短期(2年以内) |

| EU REACHおよびMDRフタル酸エステル認可タイムラインによる 非PVC転換プログラムの推進 | +0.7% | 欧州経済領域および英国、輸出依存型アジア メーカーへの波及効果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外科手術件数の増加と慢性疾患負担の増大によるIV療法、輸血、透析利用の増加

医療用流体バッグ市場は、制御された輸液療法、透析液、血液成分輸血を必要とする慢性疾患の持続的な増加から引き続き恩恵を受けています。病院および外来センターは、処置中および処置後の信頼性の高いIV水分補給と電解質管理に依存しており、これがケア環境全体での日常的なバッグ消費のベースラインを維持しています。外来および在宅環境における透析および輸液療法の成長は、標準化されたバッグフォーマットと投与を簡素化する耐久性のあるコネクタの使用事例を拡大しています。ケアが回復経路の早期に移行するにつれ、処方委員会と臨床チームは投与エラーを削減し、ベッドサイドのワークフローを迅速化するためにキットとラベリング規則を標準化しています。償還政策は使用パターンの強力な決定要因であり続けており、償還規則が院外ケアを優遇する場合、介護者の使いやすさに合わせた製品設計を行うサプライヤーが医療用流体バッグ市場内でシェアを獲得する傾向があります。

外来手術およびホームケアの拡大による軽量・フレキシブルバッグフォーマットへの需要シフト

外来手術の成長は、短期滞在回復と同日安全退院プロトコルに統合できる軽量・携帯型・プレフィルドシステムへの需要を促進しています。在宅輸液および長期ケアの成長は、無菌性を損なうことなく非臨床介護者が取り扱えるセキュアなポート、カラーコーディング、明確な容量表示を備えたフレキシブルデザインを優遇しています。これらのデザイン上の好みは、ホームケア在庫に一般的なポンプや重力セットとの互換性を維持しながら、改ざん防止性を高め逆流を低減するフォーマットの採用を促進しています。ラベルの明確性を改善し直感的なコネクタを実装するデバイスメーカーは、交代スタッフや家族介護者のトレーニング時間とエラーを削減しています。このシフトは、医療用流体バッグ市場が異なる取り扱いおよび保管制約を持つ低重症度ケア環境に適応するにつれ、容量の選択とチャンバー構成に影響を与え続けています。

非PVC・DEHP不使用フォーマットへの材料シフトによる成熟市場での代替需要の加速

特定のデバイスカテゴリにおけるDEHPの段階的廃止の調整が、高所得市場での非PVCおよびDEHP不使用代替品への転換を加速させており、処方集や入札全体にわたる複数年にわたる代替サイクルを生み出しています[1]Stoneexpertチーム、「DINPHとDEHP:PVCメーカーのためのクロスセクター比較」、BASTONE Plastics、bastone-plastics.com。臨床データは、DINCH代替品と比較して脂質含有溶液へのDEHP移行がはるかに高いことを示しており、これが新生児および母体ケアユニットにおける非フタル酸エステルシステムの臨床的根拠を強化しています。コストパリティはまだ普遍的ではなく、DINCH配合製剤は柔軟性を一致させるためにより高い配合量を必要とする場合があり、スケールが改善されても一部の用途では価格プレミアムが維持されています。患者集団が内分泌かく乱化合物に敏感であることを重視する病院では、調達は可塑剤を完全に回避し添加剤移行なしに生体適合性の閾値を満たすポリオレフィン多層構造を優先することが多くなっています。これらのダイナミクスは、共押出能力と新しいシール形状への設備投資をシフトさせており、それが医療用流体バッグ市場における新たなバリデーションファイルと無菌保証証拠を必要とします。

高齢化人口による尿失禁発生率の上昇および輸血ニーズの増大

高齢化する人口統計は、複雑な処置中の尿路ドレナージ管理と定期的な輸血を必要とする慢性疾患の有病率を高めています。この患者層は、移動性のためのレッグバッグと夜間使用のための大容量ユニットの実用的な組み合わせを優遇しており、介護者の介入を減らし患者の快適性を向上させます。病院および長期ケア提供者は、さまざまなトレーニングレベルのスタッフによる目視検査をサポートする信頼性の高いコネクタと高透明度のバッグ材料に向けて在庫を調整しています。血液管理も、ドナープールの高齢化に伴いより複雑になっており、保存方法と保存期間全体にわたって細胞の完全性を保護するデバイス機能への注目が維持されています。これらのニーズは合わせて、確立されたセグメントでの安定した需要を維持しながら、医療用流体バッグ市場における老年医療ケアプロトコルを満たす製品機能への投資を引き付けています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複雑な無菌製造、バリデーション、規制コンプライアンスによる コストと市場投入時間の増大 | -0.9% | MDR下のEUおよびFDA 21 CFR 820下の米国で深刻な影響を伴うグローバル規模 | 中期(2〜4年) |

| PVC廃棄・浸出物の精査および樹脂価格変動による マージンへの圧力 | -0.6% | 北米およびEU中核市場、一部のアジア太平洋地域での注目の拡大 | 中期(2〜4年) |

| 酸化エチレン改修中の滅菌能力制約による 断続的な供給ボトルネックのリスク | -0.4% | 世界のデバイスサプライチェーン全体への波及効果を伴う米国施設 | 短期(2年以内) |

| EVAおよびPP樹脂の供給集中と関税リスクによる 原材料コストリスクの上昇 | -0.3% | 輸入依存の北米と関税リスクにさらされるアジア太平洋地域に圧力をかけるグローバルポリオレフィンバリューチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑な無菌製造、バリデーション、規制コンプライアンスによるコストと市場投入時間の増大

無菌バリアの完全性とプロセスバリデーションの要件が、新製品導入とライン変更にコストと時間を追加し、商業化を遅延させる可能性があります。包装バリデーションとシール性能適格性評価は、材料、設備、またはプロセスパラメータが変更されるたびに繰り返しテストを促し、文書化やチャレンジ条件のギャップがリリース前の是正措置を促す可能性があります。並行して、酸化エチレン滅菌の新たな排出限界値は、永続的な完全密閉や継続的モニタリングなどの制御を追加するための設備投資を必要とし、設置中に研究開発予算を転用しスループットを低下させます。複数拠点のメーカーにとって、段階的な改修は全体的なリスクを軽減しますが、チャンバーがアップグレードのためにオフラインになる際にローカルなボトルネックが依然として発生します。これらの現実は、小規模企業のコンプライアンス閾値を引き上げ、医療用流体バッグ市場において確立された品質システムと滅菌パートナーシップを持つプレイヤーを優遇します。

PVC廃棄・浸出物の精査および樹脂価格変動によるマージンへの圧力

病院および国民保健システムにおける持続可能性プログラムは、浸出物と使用後処理の問題から患者接触デバイスにおけるPVCを再評価しており、多くのカテゴリで価格プレミアムがあるにもかかわらず非PVCラインの根拠を強化しています。定義された閾値を超えるCMR物質を制限する欧州の枠組みは、臨床デバイスにおけるDEHPの余地をさらに制限し、準拠した化学物質への処方集シフトを促しています。樹脂市場も不確実性を加えており、再生ポリプロピレンがバージングレードに対して顕著なプレミアムで取引されており、ポリオレフィンベースのバッグに移行するセグメントでの契約を複雑にしています。関税調整と物流上の摩擦が、押出グレード樹脂と特殊添加剤の着地コストにさらなる変動性をもたらし、病院入札における価格設定の柔軟性を狭めています。生産者価格トレンドはプラスチックチェーン全体で混在した圧力を示しており、それがメーカーに医療用流体バッグ市場において価格に敏感な購買チームに対して原材料の変動性のバランスを取ることを迫っています[2]ペルク・ピネダ、「関税と米国プラスチック産業サプライチェーン:現状はどこか」、プラスチック産業協会、plasticsindustry.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:TPN(経静脈栄養)バッグが従来のIVカテゴリを上回る

静脈内投与バッグは、医療用流体バッグ市場において救急、外科、輸液環境全体での水分補給と電解質管理のデフォルトモダリティとして2025年に42.90%のシェアを占めました。この基盤はライン稼働率を安定させる一方、ニッチカテゴリは治療プロトコルに沿った専門的な役割へと成長しています。標準化されたマルチチャンバーフォーマットに支えられた経静脈栄養バッグは、臨床チームがエラーリスクと調製時間を削減する即時活性化設計に調合ステップを統合するにつれ、7.34%のCAGRで成長する見込みです。病院は脂質、アミノ酸、グルコースの統合コンパートメントを中心に標準化しており、これにより流通効率も向上しベッドサイドでの活性化手順が簡素化されます。血液採取・保存バッグは成分処理と在庫管理に不可欠であり続け、透析液および尿路ドレナージバッグは入院および在宅環境での慢性ケア経路に対応しています。

医療用流体バッグ市場は、バリデートされた品質システムと一貫した納品パフォーマンスを評価する調達の好みを反映しており、グローバルな製造・サービスフットプリントを持つ既存企業を支援しています。経腸栄養および外科的ドレナージバッグは、単回使用規範が交渉の余地のない腫瘍学、消化器学、術後ケアに関連した標的的な役割を果たしています。購買者はラベリングの明確性、改ざん防止シール、既存のポンプおよびアクセサリとの互換性を重視し、変更管理のオーバーヘッドを最小化しています。包装および無菌バリアのバリデーションは製品切り替えの関門要因であり続けており、これが多忙な病院薬局での変化の速度を抑制しています。予測期間にわたり、医療用流体バッグ市場は感染制御とサービスコストに対応するTPNキットの継続的な採用を見込んでおり、従来のIV溶液はケア環境全体での日常的な輸液療法の基盤であり続けるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ポリオレフィンの台頭がPVCの従来の優位性を凌駕

DEHP可塑化およびDEHP不使用バリアントを含むPVCは、医療用流体バッグ市場において長い臨床的親しみやすさとシール互換性の容易さから2025年に46.23%のシェアを保持しました。同時に、ポリオレフィン多層共押出は、病院および国家機関が敏感な患者集団におけるフタル酸エステルの低抽出プロファイルと代替品を重視するにつれ、8.65%のCAGRで成長する見込みです。2030年から特定の医療デバイスにおけるDEHPを禁止するカリフォルニア州の規制は、新生児および母体ケア経路での早期転換を推進する調達チームとともに、非PVCラインの計画を強化しています。臨床データはまた、代替可塑剤またはポリオレフィン基材を使用した場合に脂質含有溶液への移行がはるかに低いことを示しており、これが生体適合性を優先する長期的な意思決定を支援しています。

PVCから多層PPまたはPEへのツーリングおよびプロセス移行は、スケールメリットが到来する前に押出、シール、ポート溶接の再調整を必要とし、初期コストを引き上げます。EVAは化学的適合性と透明性が決定的な場合に役割を保持し、エラストマーブレンドとコポリエステルは血液成分処理などの高ストレス用途で使用されています。CMR物質を制限するEUデバイス規則は、残存するPVCコホート内の非フタル酸エステル配合のコンプライアンスケースを強化しています。総合すると、安全プロファイル、規制の方向性、および総所有コスト計算が、医療用流体バッグ市場のより大きなシェアを日常および専門用途全体でポリオレフィンおよび非フタル酸エステルプラットフォームへと移行させています。

容量別:500〜1,000mLの優位性が大容量の台頭に直面

500〜1,000mLの容量範囲は、医療用流体バッグ市場において術後水分補給、化学療法サポート、一般病棟使用への幅広いプロトコル適合性に支えられ、2025年に42.31%のシェアを獲得しました。これらのサイズは、外来および入院環境での管理可能な廃棄プロファイルと投与精度のバランスを取っています。1,000mL超のフォーマットは、夜間の介入と介護者の負担を軽減する長時間交換を好むホームヘルスケアおよび長期ケア提供者に伴い、7.65%のCAGRで拡大する見込みです。腹膜透析および長期TPN療法では、大容量バッグが交換頻度を削減し、患者と家族のための在宅セットアップルーティンを合理化します。これらのパターンは、流通ネットワークへの大量出荷のためのより広い大型フォーマットと再利用可能な包装構成に向けて工場スケジューリングを誘導しています。

在庫管理と無菌バリアの要求は小容量でも軽減されず、新生児および小児プロトコルは小児症例数の多いセンターで250〜500mLフォーマットを関連性のあるものに保っています。大容量の医療用流体バッグ市場規模は、在宅療法の普及と適時の住宅補充を保証する配送物流の改善に伴いスケールする見込みです。外来手術では、250〜500mLオプションが退院前の短い観察窓の下での迅速な輸液投与を引き続きサポートしています。容量全体にわたり、包装バリデーションコストは同様であり、これがメーカーにコンプライアンスと設備コストが最も速く償却される高速SKUを優先させています。

チャンバータイプ別:シングルチャンバーのシンプルさ対マルチチャンバーの高度化

シングルチャンバーバッグは、医療用流体バッグ市場において従来の輸液フリートとの簡単な投与と互換性を反映し、2025年に65.23%のシェアを占めました。これらのバッグは救急、内科・外科、ステップダウンユニットでの生理食塩水、ブドウ糖、電解質溶液に不可欠であり続けています。トリプルおよびマルチチャンバーフォーマットは、より多くの病院が薬局の作業負荷と汚染リスクを削減するために活性化まで成分を分離する事前構成された経静脈栄養システムを採用するにつれ、8.61%のCAGRで成長する見込みです。デュアルチャンバーバッグは、薬剤を希釈剤から投与まで分離する必要があり、ベッドサイドでの制御されたステップ下での活性化を必要とするプロトコルに適合する腫瘍学レジメンをサポートしています。改善された酸素および水分バリアを含む段階的な材料の進歩が、棚の安定性を延長し、特定の製剤の常温流通をサポートしています。

マルチチャンバー設計のバリデーション負担は、各シールと活性化機能が予想されるストレス下でのパフォーマンスの一貫性を実証しなければならないため、より高くなっています。これらの要件は、包括的な設計ファイルと強力な市販後サーベイランスフレームワークを持つサプライヤーの優位性を強化しています。臨床チームは、チャンバー化されたシステムが大規模に採用された場合に調合ステップと人的エラーの可能性を削減できることを評価しています。医療システムが労働モデルを圧力テストするにつれ、医療用流体バッグ市場は複雑さが明確なコストと安全性への影響を持つ栄養および化学療法サポートにおけるマルチコンパートメントオプションへの持続的な移行を見込んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の集中とホームヘルスケアの急速な成長

病院は2025年にエンドユーザー需要の55.34%を保持しており、医療用流体バッグ市場における外科手術件数、ICUニーズ、およびグループ調達取り決めの集中購買力を反映しています。契約モデルは納品信頼性と欠陥閾値に関する確固たるサービスレベルを重視しており、小規模サプライヤーはこれを満たすのに苦労しており、大手既存企業間のシェア安定性を促進しています。ホームヘルスケアは、安定した患者が経静脈栄養、水分補給、抗生物質療法を受けるための院外環境を優遇するケアシフトが継続するにつれ、7.89%のCAGRで成長する見込みです。この成長は、非臨床介護者が安全に取り扱えるエルゴノミクスポートデザイン、直感的なラベル、改ざん防止機能に対するプレミアムをもたらしています。長期ケア施設は、スタッフ交代時のエラーリスクを削減するためにコネクタとフィルターを統合する標準化されたキットを採用しています。

外来手術センターは、短期滞在回復と迅速な回転に合わせた軽量デザインを評価する成長チャネルであり続けています。このチャネルの医療用流体バッグ市場規模は、一般的なポンプや重力セットとの互換性を維持しながら在庫の拡散を制限することに依存しています。血液バンクおよび輸血センターは、成分処理ワークフロー、遠心分離、保存基準に適合する専門的な採取・保存バッグを引き続き要求しています。エンドユーザーの好みが環境全体で分岐するにつれ、製品機能をワークフローとスタッフィングの現実に合わせるサプライヤーが競争力のあるアカウントでのポジションを強化する傾向があります。

地域分析

北米は2025年に医療用流体バッグ市場の45.34%のシェアを保持しており、定着した病院ネットワーク、敏感な患者グループ向けのバリデートされた非PVCラインの幅広い採用、および単一拠点リスクへの露出を削減するサプライチェーンイニシアチブに支えられています。材料制限と持続可能性要件を実施する州は、病院をフタル酸エステル不使用オプションへと誘導しており、カリフォルニア州のデバイス重点DEHPバンは調達カレンダーを誘導する目に見える例です。この地域は、商業滅菌業者が排出制御を設置するにつれて短期的な滅菌改修活動に直面しており、これらのプロジェクトは複数拠点の能力と多様化された契約滅菌パートナーシップの価値を高める一時的な割り当て環境を生み出す可能性があります。投資決定は供給保証の必要性によって形成されており、これが重要な流体の輸入依存を削減するための新たな国内能力コミットメントと標的を絞った政府支援につながっています。これらの要素が合わさって、医療用流体バッグ市場全体の契約受注における品質システムと納品パフォーマンスの役割を強化しています。

欧州では、MDR施行と化学物質安全審査が、フタル酸エステル含有PVCから準拠した化学物質とポリオレフィン多層への段階的な転換を強化しています。これらの規制はしばしば抽出物と浸出物に関するより深い文書化を必要とし、強固な試験プログラムと安定性データを持つサプライヤーを優遇します。調達チームはまた、入札スコアリングにおけるライフサイクル環境影響を考慮し、リサイクル可能な基材または添加剤配合量を削減した設計への関心を刺激しています。デバイスメーカーが進化する期待に応えるためにポートフォリオを更新するにつれ、購買者はトレーニングと設備ニーズを制限するために既存のハードウェアとの後方互換性を重視しています。全体的な効果は、医療用流体バッグ市場内で欧州のコンプライアンス規範と持続可能性の優先事項を満たす製品ラインへの着実な合理化です。

アジア太平洋は、国内製造能力が成熟し政府が医療の強靭性を強化するための地域生産を支援するにつれ、2031年にかけて8.01%のCAGRで拡大する見込みです。急速に都市化が進む中心地での透析使用と栄養療法の拡大が、容量ミックスと製品フォーマットに引き続き影響を与えるでしょう。地域の生産者は非PVCラインを拡大し、公的および民間チャネル全体の入札に適格するために国際品質フレームワークを適用しています。大国での流通モデルは依然として決定的であり、製品を地域の臨床医の好みと物流要件に合わせるプレイヤーがより迅速な牽引力を得ることができます。アジア太平洋の医療用流体バッグ市場はまた、病院インフラへの継続的な投資と地域内の高所得経済圏でのホームケアプログラムの普及から恩恵を受けています。

競合環境

医療用流体バッグ市場は、IV溶液および特殊バッグの長年の提供者を含む、バリデートされた品質システムと大規模製造を持つ確立されたリーダーを特徴としています。これらの企業は、拠点の停止や需要急増が迅速な再バランスを必要とする場合にサービスレベルを保護するために、統合されたサプライチェーンと複数大陸のフットプリントを活用しています。主要な病院ネットワークおよび統合デリバリー組織での調達戦略は、信頼性の高い履行と欠陥管理を評価しており、これが複数年の期間にわたるエンタープライズ契約での既存企業のポジションを維持しています。同時に、地域の専門家はカスタマイズ、小ロット生産、迅速なプロトタイピングサイクルが差別化を生み出すニッチで成長し続けています。材料を迅速にバリデートし臨床プログラムの短期トライアルを実施する能力が、応答性を重視する全国入札や流通業者ネットワークへの参入を確保することができます。

コンプライアンス投資は、特に酸化エチレンNESHAP改修が設備投資と契約滅菌パートナーとの慎重なスケジューリングを必要とする米国において、ますます中心的な競争レバーとなっています。ISO 11607に基づく包装および無菌バリアのバリデーションは、強力な設計履歴と厳格なチャレンジ試験プログラムを持つサプライヤーを優遇する実質的な文書化負担であり続けています。材料安全トレンドは、患者接触デバイスにおけるDEHPおよび関連フタル酸エステルに対する明示的な制限を持つ地域において特に、非PVCラインとポリオレフィン多層のビジネスケースを強化しています。これらのドライバーが合わさって、医療用流体バッグ市場内で地域化された規制、物流、顧客サポート要件を満たす地域的に強力なプレイヤーの余地を持つ中程度の集中を維持しています。

選択された戦略的動向は、主要カテゴリにおける能力の強靭性とポートフォリオの進歩を強調しています。オーストラリアでのIV流体生産量を拡大するための公的投資は、地域の供給安全を支援し、年間生産量を予測目標に向けて引き上げるための民間投資を補完しています。血液管理では、低酸素保存条件下での赤血球の完全性を保護するシステムの承認が、品質を維持し血液施設の有用性を延長することを目的としており、収率を最大化し廃棄を削減するより大きな取り組みに貢献しています。これらの行動は、安全性、可用性、トレーサビリティに関する病院の優先事項と一致しており、医療用流体バッグ市場全体の処方集とベンダー決定を形成するパフォーマンス基準を強化しています。

医療用流体バッグ産業リーダー

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company(BD)

Fresenius Kabi AG

ICU Medical, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Hemanext Inc.は、赤血球から酸素を除去し低酸素保存条件を維持して細胞代謝と構造を保護し、従来の保存中の酸化ダメージに対処するファーストインクラスの使い捨て医療デバイスであるHemanext ONEシステムの適応拡大について、米国食品医薬品局から510(k)認可を受けました。このシステムは、CP2D/AS-3およびACD-A/AS-3製剤において全血由来およびアフェレーシス由来の白血球除去赤血球の両方を処理できる米国の血液施設を対象としており、欧州経済領域および英国での商業流通についてはすでにCEマーク認可を保持しています(Hemanext)。

- 2025年3月:2023年初頭からオーストラリアを悩ませてきたIV流体不足に対処するため、オーストラリア政府はウェスタンシドニーにあるBaxter Healthcareの生産施設を強化するために2,000万米ドルを拠出しました。信頼の表れとして、Baxterもこの投資に対応しています。この資金注入により、Baxterは地域のIV流体生産を最低2,000万ユニット増加させ、2027年までに年間8,000万ユニットという野心的な目標を目指しています。この戦略的な動きは、国内不足を緩和するだけでなく、海外供給への依存を削減することも目的としています。このイニシアチブの緊急性は、2024年9月のハリケーン・ヘレンの混乱によって強調されており、ノースカロライナ州のBaxterのノースコーブ施設を直撃し、グローバルな割り当てプロトコルを促しました。

世界の医療用流体バッグ市場レポートの範囲

レポートの範囲によると、医療用流体バッグは無菌、フレキシブル、単回使用のコンテナとして機能します。これらは生理食塩水やブドウ糖から薬剤や栄養素まで、患者の血流に直接届ける医薬品溶液を保持、輸送、供給するために製造されています。これらのバッグは現代の医療において不可欠な役割を果たし、水分補給、薬剤投与、栄養サポートを促進しています。医療用流体バッグは製品タイプ、材料、容量、チャンバータイプ、エンドユーザー、地域によってセグメント化されています。

製品タイプに基づき、市場は静脈内投与(IV)バッグ、経静脈栄養(TPN)バッグ、経腸栄養バッグ、血液採取・保存バッグ、尿路ドレナージバッグ(レッグ、ベッドサイド)、透析・腹膜透析液バッグ、外科的・創傷ドレナージおよび吸引キャニスターライナー、浣腸・洗浄バッグにセグメント化されています。材料に基づき、市場はPVC(DEHP可塑化;DEHP不使用)、ポリオレフィン多層(PP/PE共押出)、EVA(エチレン酢酸ビニル)、コポリエステルエーテル(COPE)、熱可塑性エラストマー(TPU/TPE)にセグメント化されています。容量に基づき、市場は250mL以下、250〜500mL、500〜1,000mL、1,000mL超にセグメント化されています。チャンバータイプに基づき、市場はシングルチャンバー、デュアルチャンバー、トリプル・マルチチャンバーにセグメント化されています。エンドユーザーに基づき、市場は病院(三次・地域)、外来手術センター、血液バンク・輸血センター、ホームヘルスケア・長期ケア、クリニック・医師オフィスにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域全体の17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 静脈内投与(IV)バッグ |

| 経静脈栄養(TPN)バッグ |

| 経腸栄養バッグ |

| 血液採取・保存バッグ |

| 尿路ドレナージバッグ(レッグ、ベッドサイド) |

| 透析・腹膜透析液バッグ |

| 外科的・創傷ドレナージおよび吸引キャニスターライナー |

| 浣腸・洗浄バッグ |

| PVC(DEHP可塑化;DEHP不使用) |

| ポリオレフィン多層(PP/PE共押出) |

| EVA(エチレン酢酸ビニル) |

| コポリエステルエーテル(COPE) |

| 熱可塑性エラストマー(TPU/TPE) |

| 250mL以下 |

| 250〜500mL |

| 500〜1,000mL |

| 1,000mL超 |

| シングルチャンバー |

| デュアルチャンバー |

| トリプル・マルチチャンバー |

| 病院(三次・地域) |

| 外来手術センター |

| 血液バンク・輸血センター |

| ホームヘルスケア・長期ケア |

| クリニック・医師オフィス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 静脈内投与(IV)バッグ | |

| 経静脈栄養(TPN)バッグ | ||

| 経腸栄養バッグ | ||

| 血液採取・保存バッグ | ||

| 尿路ドレナージバッグ(レッグ、ベッドサイド) | ||

| 透析・腹膜透析液バッグ | ||

| 外科的・創傷ドレナージおよび吸引キャニスターライナー | ||

| 浣腸・洗浄バッグ | ||

| 材料別 | PVC(DEHP可塑化;DEHP不使用) | |

| ポリオレフィン多層(PP/PE共押出) | ||

| EVA(エチレン酢酸ビニル) | ||

| コポリエステルエーテル(COPE) | ||

| 熱可塑性エラストマー(TPU/TPE) | ||

| 容量別 | 250mL以下 | |

| 250〜500mL | ||

| 500〜1,000mL | ||

| 1,000mL超 | ||

| チャンバータイプ別 | シングルチャンバー | |

| デュアルチャンバー | ||

| トリプル・マルチチャンバー | ||

| エンドユーザー別 | 病院(三次・地域) | |

| 外来手術センター | ||

| 血液バンク・輸血センター | ||

| ホームヘルスケア・長期ケア | ||

| クリニック・医師オフィス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの医療用流体バッグ市場の見通しは?

医療用流体バッグ市場規模は、材料シフト、滅菌コンプライアンス、ホームケアの拡大が需要を形成する中、2026年からCAGR 5.99%で成長し、2031年までに58億5,000万米ドルに達する見込みです。

医療用流体バッグ市場内でどの製品カテゴリが成長をリードしていますか?

静脈内投与バッグが2025年に42.90%のシェアを保持し、一方で経静脈栄養バッグはマルチチャンバーフォーマットが調合ステップを削減し臨床安全目標をサポートするにつれてより速い成長を示しています。

材料トレンドは医療用流体バッグ市場の調達にどのような影響を与えていますか?

厳格な化学物質安全政策を持つ地域では非PVCおよびDEHP不使用フォーマットへの転換が増加しており、低抽出性とバリア性能が優先される場合にポリオレフィン多層フィルムが採用を拡大しています。

医療用流体バッグ市場で最も急速に拡大している容量セグメントはどれですか?

1,000mL超のバッグは、長時間交換と交換頻度の削減から恩恵を受けるホームケアおよび長期ケアの使用事例により、7.65%のCAGRで成長する見込みです。

医療用流体バッグ市場のサプライヤーに最も影響を与える規制要因は何ですか?

米国での酸化エチレン滅菌の排出制御と、カリフォルニア州および欧州でのDEHP制限を含む材料制限が、設備投資、バリデーション作業、製品ポートフォリオの更新を促進しています。

医療用流体バッグ市場でどのエンドユーザーセグメントが設計の優先事項を形成していますか?

病院は最大の購買者であり続け、一方でホームヘルスケアは最も速い成長を示し、非臨床介護者を安全にサポートするエルゴノミクスポート、直感的なラベル、改ざん防止機能に向けた設計を推進しています。

最終更新日: