米国葬儀社市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

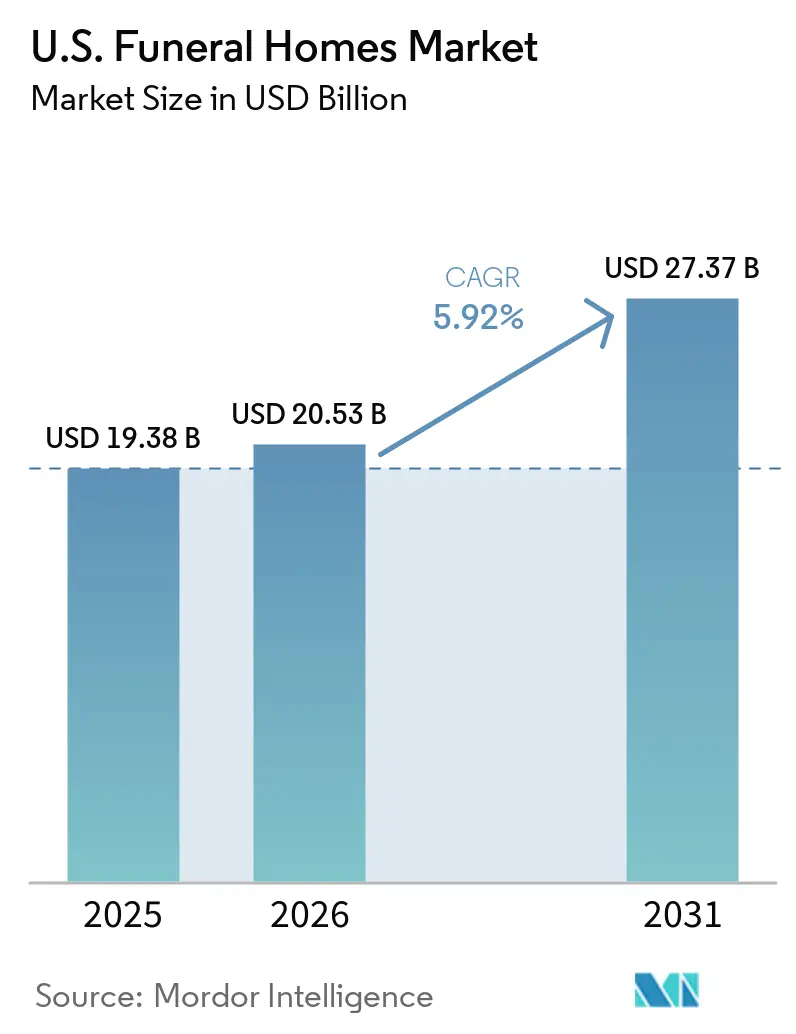

| 基準年の市場規模 (2025) | 19.38 十億米ドル |

| 市場規模 (2026) | 20.53 十億米ドル |

| 市場規模 (2031) | 27.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国葬儀社市場分析

米国葬儀社市場規模は2025年に193.8億米ドルと評価され、2026年の200.53億米ドルから2031年には273.7億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.92%です。

米国葬儀社の需要基盤は、2026年に最初のベビーブーマー世代が80歳を迎えることで、明確な拡大局面に入りつつあります。この人口動態の変化により、死亡率が急激に上昇する年齢層に大規模な人口セグメントが移行します。米国国勢調査局の予測によれば、年間死亡者数は2030年までに345万人、2035年までに360万人に達するとされており、長期的に葬儀社市場への持続的な需要が見込まれます。ただし、伝統的な埋葬よりも火葬を好む傾向が高まっているため、収益成長が件数増加と直接連動しない可能性があります。火葬サービスは通常、1件あたりの収益が低くなります。事前手配契約、生涯を祝うセレモニーサービス、デジタル手配ツール、および戦略的買収に注力する事業者は、米国葬儀社市場において消費者の嗜好が変化する中でも収益の質を維持するうえで有利な立場にあります。

主要レポートのポイント

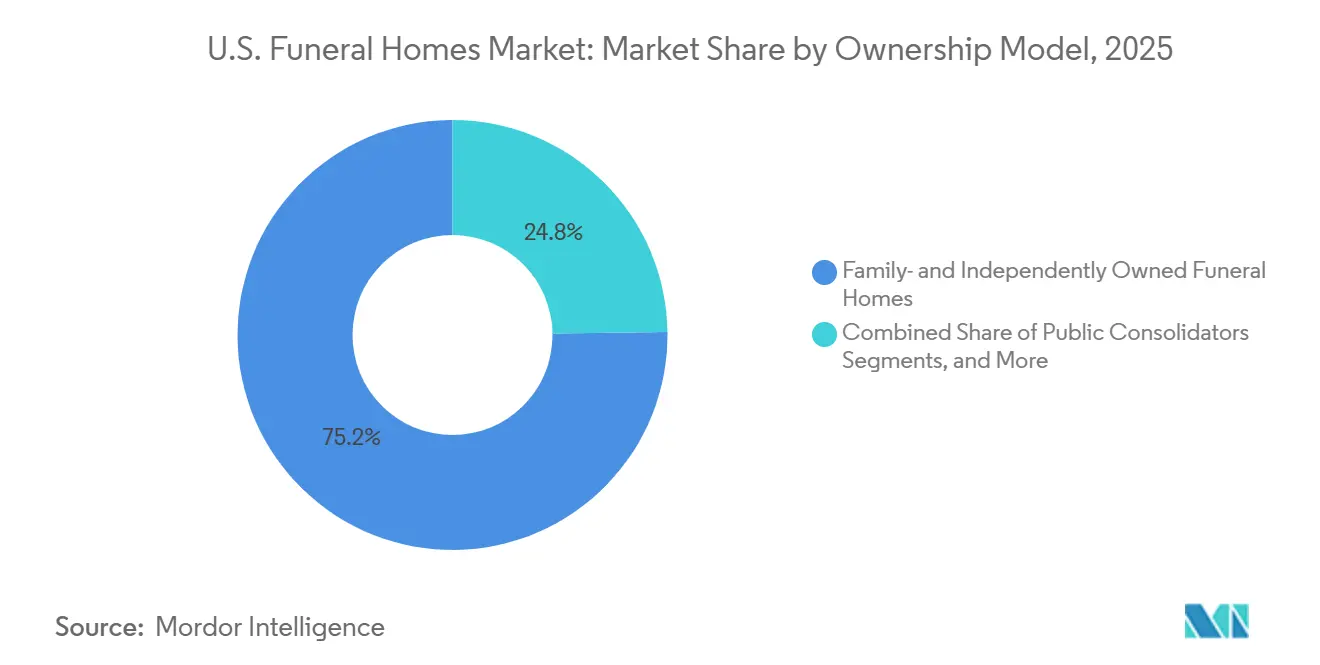

- 所有モデル別では、家族経営・独立系事業者が2025年の米国葬儀社市場シェアの75.25%を占め、上場統合事業者は2031年までに7.28%のCAGRで成長すると予測されています。

- 手配タイミング別では、即時手配サービスが2025年の米国葬儀社市場規模の79.56%のシェアを獲得し、事前手配サービスは2031年までに7.96%のCAGRで成長すると予想されています。

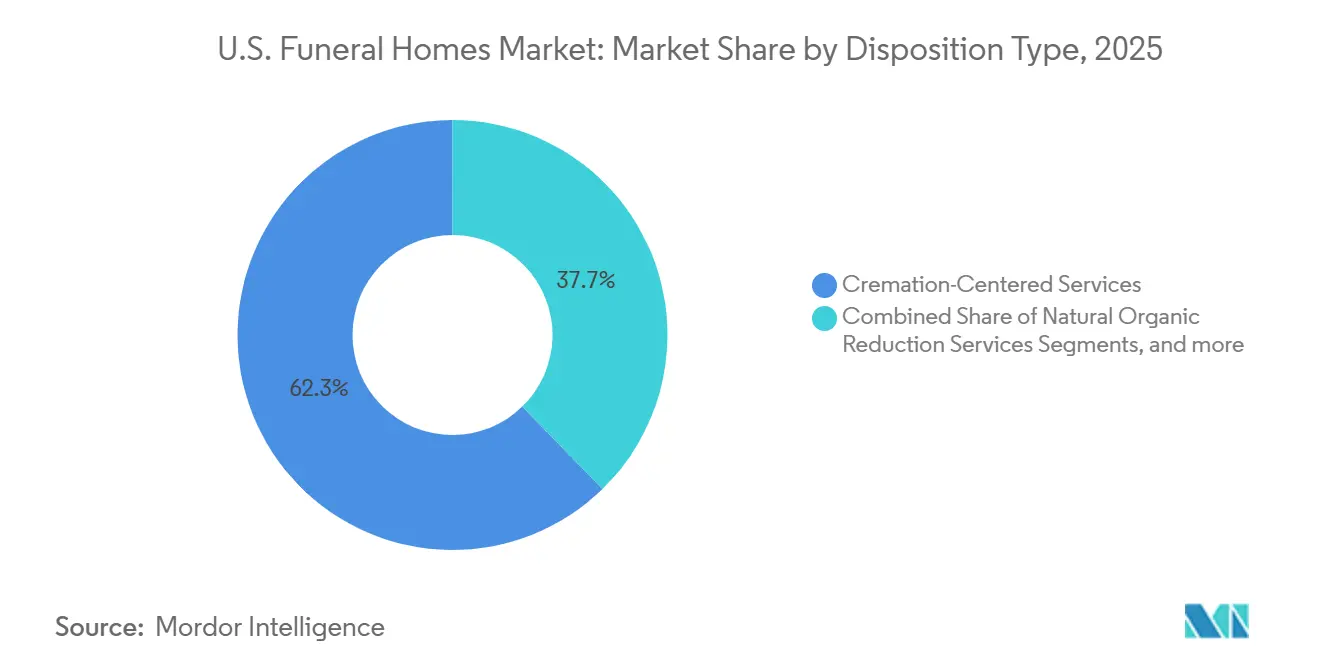

- 処置タイプ別では、火葬中心サービスが2025年の米国葬儀社市場規模の62.34%のシェアを占め、自然有機還元は2031年までに6.35%のCAGRで拡大すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国葬儀社市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と死亡者数の増加 | +1.8% | 全国的、フロリダ州、アリゾナ州、テキサス州、カロライナ州を含むサンベルト州に近期的な集中的影響 | 短期(2年以内) |

| 事前手配契約の成長 | +1.4% | 全国的、確立された事前手配販売インフラを持つ大都市圏市場での普及率が高い | 中期(2~4年) |

| パーソナライズおよび生涯を祝うセレモニーへの支出 | +1.0% | 全国的、太平洋岸、北東部、サンベルト市場での採用率が最も高い | 中期(2~4年) |

| 後継者問題に起因する統合 | +0.8% | 全国的、農村部・郊外の中西部、南東部、マウンテンウェスト地域で加速 | 長期(4年以上) |

| オンライン・オフライン融合型手配の採用 | +0.6% | 全国的、都市部・郊外市場で不均衡に進展 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と死亡者数の増加が予測からキャッシュフローへと移行しつつある

人口動態のトレンドが現在、米国葬儀社市場の事業環境を形成しています。2024年には3,072,666件の居住者死亡が記録され、年齢調整死亡率は10万人あたり722.1と3.8%低下しました。しかし、65歳以上の米国人の死亡者数は1.3%増加し、高齢化人口の影響が浮き彫りになっています。[1]国立保健統計センター、「2024年死亡率データブリーフ」、疾病管理予防センター、cdc.gov 最初のベビーブーマー世代は2026年に80歳を迎え、75歳から90歳の年齢層は2030年代半ばにかけて拡大します。年間死亡者数は2030年までに345万人、2035年までに360万人に達すると予測されており、持続的な需要を示しています。スタッフ、事前手配販売、および家族サービスシステムに投資する事業者は長期的な成長に向けて準備を進めています。[2]保険数理士協会、「2025年12月までの四半期死亡率モニタリングレポート」、保険数理士協会、soa.org 60歳以上の人口における死亡率は高齢化トレンドと一致しており、良好な事業見通しを支持しています。

事前手配契約の成長が30億米ドルの対応可能なギャップを露呈

事前手配計画は、需要タイミングとキャッシュフローを改善することで、米国葬儀社市場における収益成長を牽引しています。2024年には535,503件の事前手配保険契約が販売され、総額面価値は30.4億米ドルに達し、2023年比で3.5%から4%の増加を反映しています。それにもかかわらず、55歳以上で死亡した米国人のうち事前手配を行っていた割合は22%未満にとどまり、潜在需要の78%以上が未開拓のままです。[3]Foundation Partners Group、「所有権と戦略に関する会社プレスリリース」、Foundation Partners Group、foundationpartners.com SCIの事前手配残高は2019年の111億米ドルから2025年には170億米ドルに増加し、Carriage Servicesは保険資金による事前手配契約が27.4%増加したと報告しており、構造的な販売成長の可能性を示しています。

パーソナライズと生涯を祝うセレモニーへの支出が1件あたりの収益を再定義している

米国葬儀社市場は、パーソナライズされた柔軟なサービスに対する消費者需要に適応しています。2025年には、消費者の61.4%が環境に配慮した葬儀オプションへの関心を示し、72%がパーソナライズされたサービスを好みました。このシフトにより、事業者はイベントスペースのレンタル、ケータリング、カスタマイズされた追悼形式などのサービスで低下する火葬収益を補うことが可能になります。SCIはこれに対応し、棺選択室をイベントスペースに転換し、セレモニーサービスを拡充しました。独立系事業者は地域との関係性やコミュニティとのつながりを活用してカスタマイズされたサービスを提供しており、収益はパーソナライズされた体験への依存度を高めています。

後継者問題に起因する統合が独立系セグメントのタイムラインを圧縮している

後継者問題が米国葬儀社市場における統合を促進しており、約19,000の独立系葬儀社の多くは、家族の後継者を持たない55歳以上の事業者によって経営されています。2025年、Foundation Partners Groupは230以上の拠点にわたる事業を再編し、業務効率化へのシフトを示しました。Everstory Partnersは、独立系葬儀社の相当数が所有権の変更を迎えると予想されると指摘しており、大手プレイヤーの買収パイプラインを支援しています。プライベートエクイティは特にサンベルトなどの成長地域での買収評価額を引き上げており、全国的な統合事業者のリソースを持たない中規模民間チェーンにとって課題を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 火葬主導による単価圧縮 | -1.5% | 全国的、火葬率が70%を超える太平洋岸およびマウンテンウェスト州で最も強い圧力 | 短期(2年以内) |

| 有資格労働力の不足 | -0.9% | 全国的、農村市場および生活費の高い大都市圏で最も深刻な影響 | 中期(2~4年) |

| 連邦取引委員会による価格透明性の執行 | -0.7% | 全国的、専任の法務・コンプライアンスサポートを持たない独立系事業者にコンプライアンス負担が集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

火葬主導による単価圧縮が1件あたり収益の主要な逆風となっている

米国葬儀社市場は、伝統的な埋葬から火葬へのシフトにより収益圧力を受けています。全米葬儀社協会(NFDA)は2025年の火葬率を63.4%と予測し、北米火葬協会(CANA)は2024年の火葬率を61.8%と報告し、2029年までに67.9%に増加すると予想しています。火葬サービスの中央値は6,280米ドルあるのに対し、埋葬は7,848米ドルであり、1件あたり1,568米ドルのギャップが生じています。このギャップは、労働力や施設などのコアコストが固定されているため相殺が困難です。追悼サービスやプレミアムオプションなどの付加サービスを提供していない事業者は、件数が増加しても対応するマージン増加が見込めない可能性があります。連邦取引委員会の葬儀規則は、項目別開示の義務付けとバンドル販売の制限により、価格設定の柔軟性をさらに制限しています。

有資格労働力の不足が構造的な供給能力の上限を生み出している

有資格労働力の不足は、米国葬儀社市場における主要な成長制約です。NFDAはこれを2025年の主要課題として特定しており、米国労働統計局は2023年から2033年にかけての葬儀セクターの雇用成長率をわずか4%と予測しています。この成長率は、高齢化人口によって高まるサービス需要に遅れをとっています。1年から3年の教育と見習い期間を含む資格要件により、有資格専門家になるまでに2年から4年のタイムラインが生じます。農村部の事業者は研修プログラムが少ないため労働力プールが限られており、都市部では賃金上昇への期待に対応する必要があります。大手事業者は複数拠点間でスタッフを再配置できる柔軟性という利点を持ちますが、小規模な独立系事業者にはこの柔軟性がありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有モデル別:後継者問題が高まる中、統合事業者がシェアを拡大

2025年、家族経営・独立系事業者は収益の75.25%を占め、継続的な統合が進む中でも米国葬儀社市場でのリーダーシップを維持しました。その成功は、コミュニティの信頼、世代を超えた紹介、および重要な意思決定時における親しみやすさに起因しています。

上場統合事業者は、資本へのアクセス、集中調達、先進的なテクノロジー予算、およびリソースの柔軟性に支えられ、2031年までに7.28%のCAGRで成長すると予測されています。SCIの2026年資本計画はデジタル投資に2,500万米ドルを割り当てており、これは多くの独立系事業者には達成不可能な水準です。多くの独立系事業者は2020年から2021年にかけて近代化よりも債務削減を優先し、能力格差が拡大しました。これにより、地域差別化が強い独立系事業者と、後継者問題、コンプライアンスコスト、および買収提案に直面する弱体化した事業者との間に分断が生じています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

手配タイミング別:事前手配の成長率が市場の長期的な収益構造を示している

2025年、即時手配サービスは収益の79.56%を占め、家族が死亡後にのみ葬儀の決定を行う傾向を反映しています。感情的な障壁と事前手配契約の不在が、即時手配サービスを主要な収益ドライバーとして維持しています。しかし、価格透明性の向上とデジタル比較ツールが家族の選択に影響を与えており、規制当局の監視がコンプライアンスをさらに重視させています。

事前手配サービスは、手配タイミングセグメントの中で最も速い7.96%のCAGRで2031年まで成長すると予測されています。2024年には535,503件の前手配保険契約が販売され、年間死亡者数307万人と比較して大きな成長ポテンシャルを示しています。事前手配契約の平均額は2024年に5,398米ドルに達し、前年比1%増となりました。Carriage Servicesは2025年に事前手配墓地販売が13.4%増加したと報告し、埋葬権の価格は8.1%増の5,807米ドルとなりました。事前手配サービスは、顧客エンゲージメントと収益の可視性を高めることで業界を再形成しています。

処置タイプ別:火葬が構造的なリードを固める一方、代替手法が小規模ベースから拡大

2025年、火葬サービスは処置セグメントの62.34%を占め、全国火葬率63.4%と一致しています。火葬は収益構成を変化させ、埋葬よりも低い中央値を提供しています。自社火葬炉を持つ葬儀社は、タイミング、品質、コストの管理が向上するという利点を享受しています。埋葬サービスは、宗教的または文化的な嗜好が強い市場では依然として重要であり、高価値案件を維持しています。

自然有機還元(NOR)は2031年までに6.35%のCAGRで成長すると予測されており、2026年までに14州で合法化され、さらなる拡大が見込まれています。Earth Funeralは2026年にメリーランド州に東海岸最大のNOR施設を開設し、東海岸にとってのマイルストーンとなりました。代替処置方法は支持を集めていますが、規制および業務準備状況の影響を受け続けています。米国の年間死亡者数が2023年の310万人から2045年の391万人に増加すると予測されており、サービスベースが拡大し、収益の結果は事業者のサービスミックスに依存します。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

2026年、サンベルト州は大規模な退職年齢人口と、寒冷地や高コスト州からの高齢者の継続的な移住により、米国葬儀社市場の成長をリードすると予想されています。フロリダ州、テキサス州、アリゾナ州、カロライナ州は、有利な人口動態、活発な事前手配機会、および統合事業者からの関心の高まりで際立っています。フロリダ州の年齢プロファイルは米国の年間死亡者数の相当なシェアを占めており、大手買収者にとって魅力的な市場となっています。

太平洋岸およびマウンテンウェスト地域は全国平均よりも高い火葬率を示しており、米国葬儀社市場におけるサービス提供と価格戦略に影響を与えています。NOR合法化の早期採用者であるワシントン州、オレゴン州、コロラド州は、代替処置に対する強固な顧客基盤を構築しています。ただし、高い火葬率は1件あたりの収益を低下させる可能性があり、事業者は追悼サービスやセレモニーサービスの強化を促されています。

北東部と中西部は米国葬儀社市場に独自のダイナミクスをもたらしています。ニューヨーク州、ニュージャージー州、マサチューセッツ州、コネチカット州などの北東部の州は、人口密度の高さとパーソナライズされた追悼サービスへの支出意欲から恩恵を受けており、オプション支出を押し上げています。ニュージャージー州の2025年9月のNOR合法化は代替処置プロバイダーに新たな機会を開き、認可サービスは2026年半ばまでに開始される見込みです。

競合環境

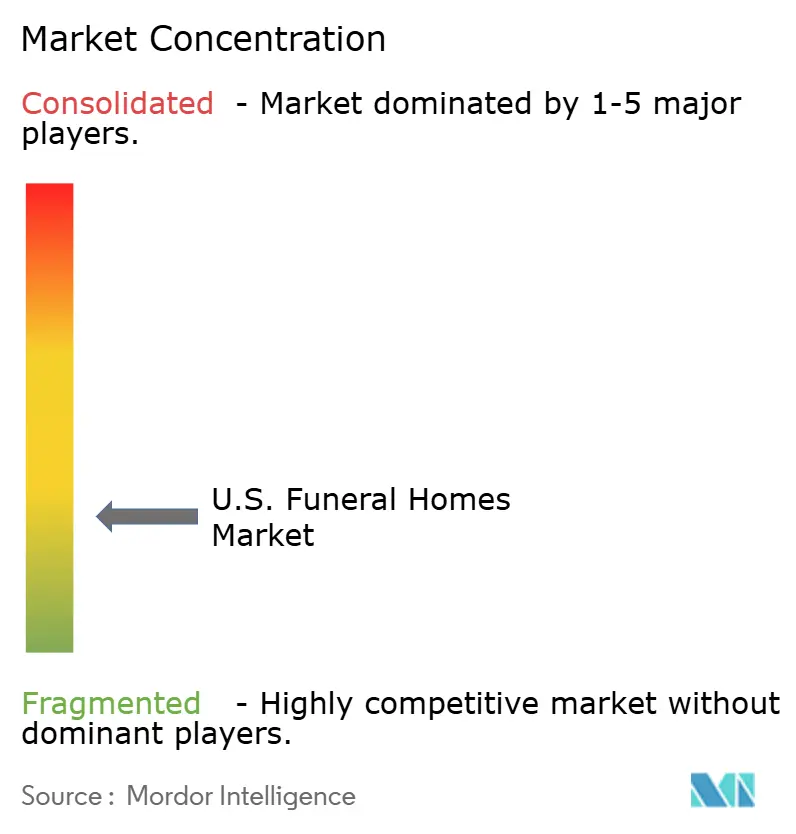

米国葬儀社市場は地域レベルでは依然として分散しており、全国的には統合が進んでいます。SCIとCarriage Servicesを合わせると、葬儀・墓地収益の合計の約23%を占めており、多数の地域プロバイダーが存在する市場での規模の大きさを示していますが、支配的な地位にはありません。2026年第1四半期時点で、SCIは44州にわたり1,487の葬儀サービス拠点と503の墓地を運営しています。その規模により、購買力の活用、効率的なリソース配分、および2025年末時点で170億米ドルの事前手配残高が可能となっています。これによりSCIは密集した市場で競争上の優位性を持ちますが、地域の競合他社はコミュニティの信頼とサービス品質を活用して引き続き繁栄しています。

他の事業者は、拠点拡大よりも戦略的取り組みを通じて競争を促進しています。21州に230以上の拠点を持つFoundation Partners Groupは、Afterallおよびその傘下のCake買収を通じて消費者獲得戦略を強化し、終末期計画の早期段階をターゲットにしています。2025年、Everstoryは約400の墓地拠点にわたってデジタル化された契約と航空ドローンマッピングを導入し、これらの革新を約100の葬儀社にも拡大し、大規模な業務の近代化を実現しました。Security National Financialは葬儀と生命保険を組み合わせたモデルを強化しており、事前手配資金調達の成長と連携しています。米国葬儀社市場における競争は現在、早期の関係構築、業務のデジタル化、および計画活動を資金調達済み契約に転換することにかかっています。

米国葬儀社業界リーダー

Service Corporation International

Carriage Services, Inc.

Foundation Partners Group

Everstory Partners

Park Lawn Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Earth Funeralがメリーランド州エルクリッジに世界最大の人体堆肥化施設を開設し、メリーランド州が2024年10月に自然有機還元を合法化した後、東海岸のNOR市場への参入を果たしました。

- 2026年4月:イリノイ州下院がHB 5425を可決し、同州が人体堆肥化を合法化する米国で15番目の州に向けて前進しました。大規模な人口を持つ同州は大きな市場ポテンシャルを有しています。

- 2025年8月:Foundation Partners Groupが新たな所有権のもとで再編を行い、買収から業務効率化と人材投資へと焦点を移し、主要な経営幹部の任命によって支援されました。

- 2025年3月:Everstory Partnersが約400の墓地拠点にわたって業務をデジタル化し、約100の葬儀社へのイニアチブの拡大を開始しました。

米国葬儀社市場レポートの範囲

レポートの範囲として、葬儀社(葬儀場または葬儀会館とも呼ばれる)は、故人を埋葬または火葬のために準備する許可を受けた施設です。遺族が遺体を安置し、追悼式を行い、専門的な悲嘆サポートを受けるための中心的な場所として機能します。

米国葬儀社市場は、所有モデル、手配タイミング、および処置タイプによってセグメント化されています。所有モデル別では、市場は家族経営・独立系葬儀社、地域民間チェーン、上場統合事業者、および非営利・地域所有事業者を含みます。手配タイミング別では、市場は即時手配サービスと事前手配サービスにセグメント化されています。処置タイプ別では、市場は埋葬中心サービス、火葬中心サービス、アルカリ加水分解サービス、および自然有機還元サービスに分類されています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 家族経営・独立系葬儀社 |

| 地域民間チェーン |

| 上場統合事業者 |

| 非営利・地域所有事業者 |

| 即時手配サービス |

| 事前手配サービス |

| 埋葬中心サービス |

| 火葬中心サービス |

| アルカリ加水分解サービス |

| 自然有機還元サービス |

| 所有モデル別 | 家族経営・独立系葬儀社 |

| 地域民間チェーン | |

| 上場統合事業者 | |

| 非営利・地域所有事業者 | |

| 手配タイミング別 | 即時手配サービス |

| 事前手配サービス | |

| 処置タイプ別 | 埋葬中心サービス |

| 火葬中心サービス | |

| アルカリ加水分解サービス | |

| 自然有機還元サービス |

レポートで回答される主要な質問

2026年の米国葬儀社市場の規模はどのくらいですか?

米国葬儀社市場は2026年に200.53億米ドルであり、5.92%のCAGRで2031年までに273.7億米ドルに達すると予測されています。

米国における葬儀サービスの成長を牽引しているものは何ですか?

主な促進要因は高齢化人口、特に死亡率が高い年齢層に入りつつあるベビーブーマー世代であり、事前手配の採用増加とよりパーソナライズされた追悼サービスへの支出増加も寄与しています。

なぜ火葬は葬儀社の収益にとってそれほど重要なのですか?

火葬は2025年の米国の処置件数の63.4%を占め、火葬サービスの中央値は6,280米ドルであるのに対し、伝統的な埋葬は7,848米ドルであり、1件あたりの明確な収益ギャップが生じています。

葬儀計画において最も速く成長しているサービスタイプはどれですか?

事前手配サービスは手配タイミング別で最も速く成長しており、2031年までに7.96%のCAGRが予測されており、現在の普及率の低さと大規模な未契約顧客基盤によって支えられています。

葬儀サービスにおける所有構造を現在リードしているのは誰ですか?

家族経営・独立系事業者は2025年に収益の75.25%でリードを維持していますが、上場統合事業者は2031年までに7.28%のCAGRでより速く拡大しています。

米国で拡大している新しい葬儀オプションは何ですか?

自然有機還元は2031年までに6.35%のCAGRで最も速く成長している処置セグメントであり、2026までに14州での合法化とエルクリッジ(メリーランド州)施設の開設などの新施設開業によって支えられています。

最終更新日: