バイオハザードバッグ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

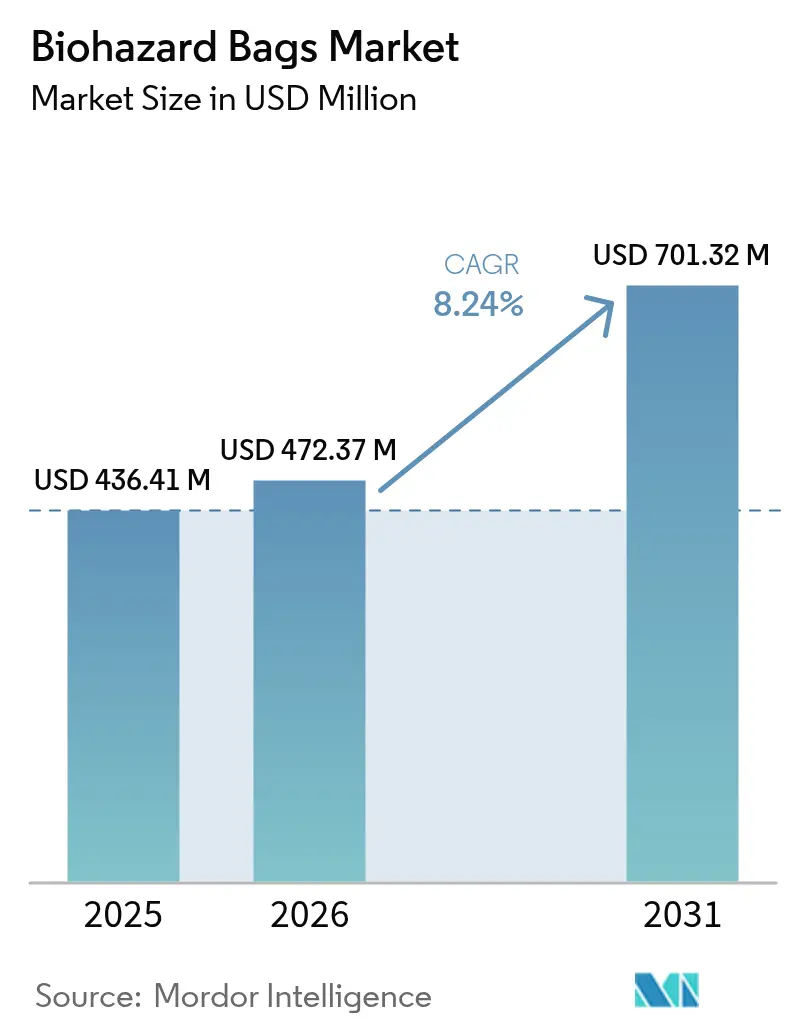

| 市場規模 (2026) | 472.37 百万米ドル |

| 市場規模 (2031) | 701.32 百万米ドル |

| 成長率 (2026 - 2031) | 8.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオハザードバッグ市場分析

バイオハザードバッグ市場規模は2025年に4億3,641万米ドルと評価され、2026年の4億7,237万米ドルから2031年には7億132万米ドルへと成長すると推計されており、予測期間(2026年〜2031年)におけるCAGRは8.24%です。この拡大は、医療セクターにおける感染制御プロトコルへの重点強化、パンデミック後における単回使用消耗品の増加、および有害廃棄物規制の継続的な厳格化を反映しています。需要はさらに、生物医学廃棄物の発生量(そのうち15%が有害廃棄物に分類される)と、40州が採用した有害廃棄物発生者改善規則などの標準化されたコンプライアンス規則の普及によっても支えられています。病院、診断検査室、製薬工場は引き続き能力を拡大しており、新設施設はそれぞれ設計段階から廃棄物分別要件を組み込んでいます。これらの複合的な要因が、バイオハザードバッグ市場全体においてカラーコード付きの耐穿刺性封じ込め製品の継続的な購入を後押ししています[1]疾病予防管理センター、「医療における感染予防と管理」、cdc.gov。

レポートの主要ポイント

- 製品素材別では、低密度ポリエチレンが2025年に42.11%の売上シェアで首位を占め、ポリプロピレンは2031年までに10.01%のCAGRで拡大すると予測されています。

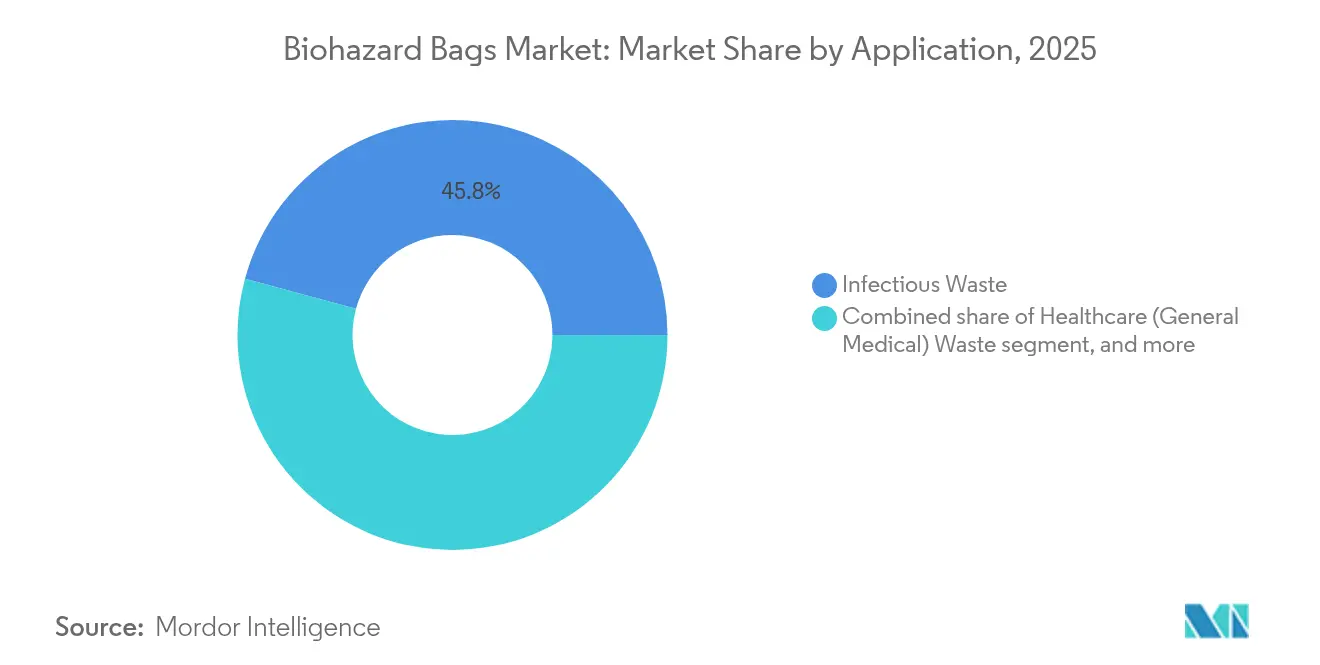

- 用途別では、感染性廃棄物が2025年のバイオハザードバッグ市場規模の45.78%を占め、医療一般廃棄物が2031年に向けて9.74%の最高CAGRを記録すると見込まれています。

- エンドユーザー別では、病院が2025年のバイオハザードバッグ市場シェアの55.02%を占め、診断検査室は予測期間中に10.92%のCAGRを達成すると見込まれています。

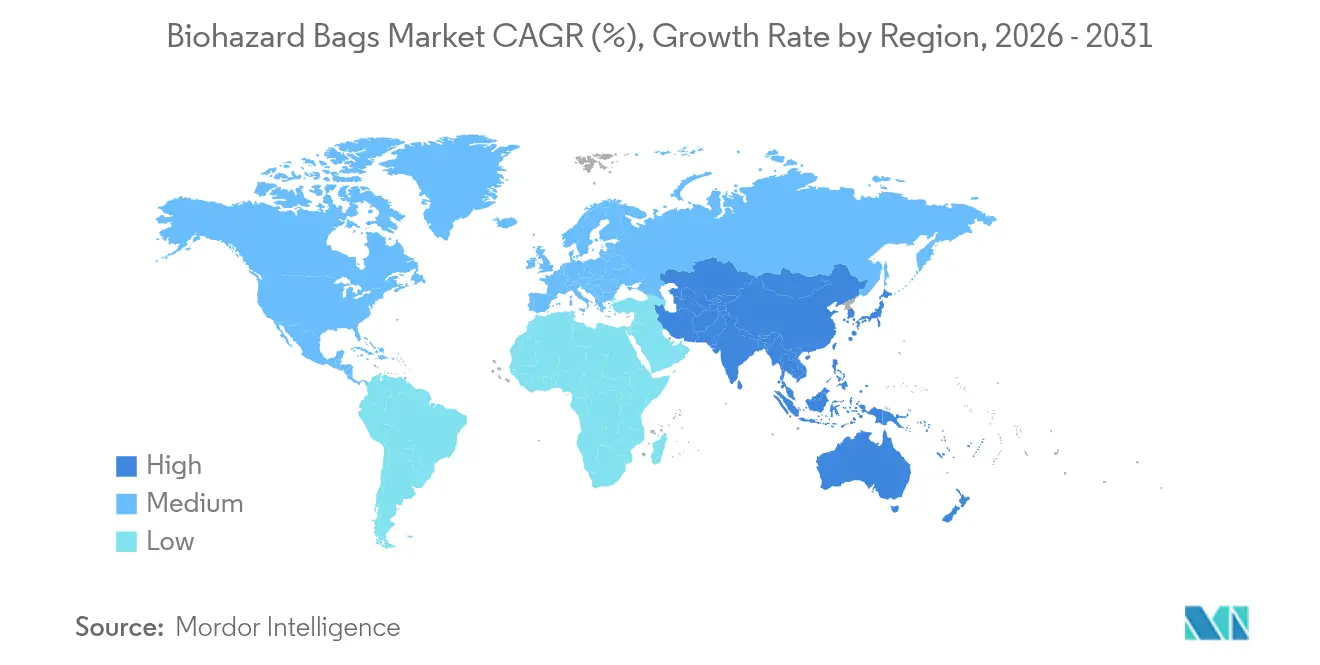

- 地域別では、北米が2025年に38.12%の売上シェアを占め、アジア太平洋が2031年に向けて9.34%のCAGRで最も高い成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バイオハザードバッグ世界市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 生物医学廃棄物の発生加速 | +2.1% | グローバル、北米・欧州に集中 | 中期(2〜4年) |

| グローバル医療インフラの拡大 | +1.8% | アジア太平洋中心、中東・アフリカおよび南米へ波及 | 長期(4年以上) |

| 有害廃棄物分別に関する規制コンプライアンスの強化 | +1.6% | 北米・欧州連合、アジア太平洋へ拡大 | 短期(2年以内) |

| 単回使用医療消耗品の採用拡大 | +1.4% | グローバル、先進市場が主導 | 中期(2〜4年) |

| 製薬・バイオロジクス製造の成長 | +1.2% | 北米、欧州および新興アジア太平洋拠点 | 長期(4年以上) |

| 感染制御に関する公衆衛生意識の向上 | +1.0% | パンデミック後のグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生物医学廃棄物発生の加速

医療施設は現在、廃棄物の15%を有害廃棄物として分類しており、この割合は2020年以降も高い水準を維持しています。集中治療室と救急部門は、以前より多量の汚染使い捨て品を発生させており、世界保健機関が示す発生地点での分別に関するガイダンスが標準的な基準となっています。病院は、連邦・州・国際的なトレーサビリティ、耐穿刺性および液漏れ防止要件に適合したカラーコード式バッグシステムを購入することで対応しています。取り扱い手順に関する職員向け必須研修モジュールにより再注文頻度もさらに高まり、この要因はバイオハザードバッグ市場において最も持続性の高い成長寄与因子の一つとなっています。

グローバル医療インフラの拡大

アジア太平洋各国政府は、他地域に類を見ないペースで病院、外来クリニック、診断ハブを建設しています。これらのプロジェクトでは、医療廃棄物室、自動バッグシーラーおよび検査ポイントが施設設計図に組み込まれています。バイオロジクスやワクチンの新工場は、米国および欧州連合の規則に基づく封じ込め仕様を採用しており、これが厚みのあるポリプロピレンおよび高密度ポリエチレンバッグへの需要を加速させています。建設業者や施設運営者も、地域当局が定める持続可能な調達目標に向けてエコラベルを要求するようになっています。こうした長期的な投資サイクルが、バイオハザードバッグ市場全体にわたる継続的な数量成長を促しています。

有害廃棄物分別に関する規制コンプライアンスの強化

現在40州が有害廃棄物発生者改善規則を施行しており、環境保護庁の電子マニフェストシステムは医療提供者に対し、廃棄物の発生源から処分に至るまでの記録化を義務付けています。有害廃棄物医薬品に関する管理基準は下水廃棄を禁止し、発生者をコンプライアンス適合の封じ込めおよび焼却処理に向けています。鋭利廃棄物の取り扱いに関する最近の州の提案はさらなる具体性をもたらしており、病院は引裂強度とバーコードトラッキングの両方に認定された重量級バッグ形式を採用するよう促されています。こうしたニッチな要件に対応できるサプライヤーは、バイオハザードバッグ市場において優位性を獲得しています。

単回使用医療消耗品の採用拡大

米国食品医薬品局は2024年に単回使用機器の安全ガイドラインを改めて強調し、無菌組織に接触する器具の再処理を抑制しました。歯科クリニックおよび外来センターは今や、患者との接触直後に手袋・ガウン・チューブ類を廃棄しなければならず、各品目は規制医療廃棄物として分類されます。適切な廃棄にはASTMの耐穿刺性・耐衝撃性基準を満たすバッグが必要です。施設は廃棄ポリシーを日常チェックリストに組み込んでおり、これが処置ごとのバッグ消費量の増加に直結しています。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 再利用可能な廃棄物封じ込めシステムの入手可能性 | -0.8% | グローバル、持続可能性重視の市場でより強く | 中期(2〜4年) |

| ポリエチレン原材料価格の変動性 | -0.6% | グローバル、地域的なサプライチェーンの差異あり | 短期(2年以内) |

| 単回使用プラスチックに対する禁止措置の拡大 | -0.7% | 欧州、北米および一部のアジア太平洋地域 | 中期(2〜4年) |

| 廃棄物処理コンプライアンスに要する高い初期投資 | -0.5% | グローバル、発展途上市場でより顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再利用可能な廃棄物封じ込めシステムの入手可能性

循環経済目標を採用する大規模病院では、固体プラスチックライニングと密閉蓋を統合したバッグレスカートシステムを試験的に導入しています。Daniels Healthなどの企業は、空にして滅菌し再展開できるカセット式鋭利物容器を市場に投入しています。持続可能性委員会は、二重バッグ技術と比較して、揺りかごから墓場までの排出量の削減と作業員の負傷リスクの低減を指摘しています。初期投資コストと包括的な職員再教育の必要性が採用を大規模ネットワークに限定していますが、この選択肢はバイオハザードバッグ市場、特に低価格の赤いバッグにおいて価格感応度をもたらしています。

ポリエチレン原材料価格の変動性

ナフサおよびエタンフィードストックコストの急騰が樹脂価格の変動を引き起こし、コンバーターのマージンを圧縮するとともに、医療購買担当者に契約の再交渉を迫っています。メーカーは複数月分の在庫でヘッジを行っていますが、中小コンバーターはスポット価格の変動にさらされたままです。一部の病院では代替素材を試験的に使用したり、契約期間中の価格見直しを要求したりしています。一方、サプライチェーン部門は混乱リスクを低減するためにサプライヤーを多様化しています。価格変動の長期化は、バイオハザードバッグ市場の成長に対して大口購入決定を遅らせ、中程度の抑制効果をもたらしています[2]環境保護庁、「有害廃棄物発生者改善規則」、epa.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品素材別:LDPEの優位性が続く中でポリプロピレンが地歩を固める

低密度ポリエチレンは2025年のバイオハザードバッグ市場シェアの42.11%を占め、その実績ある柔軟性と耐穿刺性が一般感染性廃棄物の取り扱い要件を満たすことが評価されています。この素材は、コスト、入手可能性および自動シール適合性が最も重要視される高スループットの病院環境において支配的な地位を占めています。ただし、ポリプロピレンは他のすべての樹脂を上回るペースで成長を続けており、バイオハザードバッグ市場におけるポリプロピレンセグメントの市場規模は、その優れた耐薬品性、化学療法・製薬廃棄物への適合性、および高温オートクレーブサイクルへの耐性から、2026年から2031年にかけて10.01%のCAGRで拡大すると予測されています。

素材選好の状況は変化しています。がん専門センターやバイオロジクス工場では、追加的な液漏れ防止のために高密度ポリエチレンや多層共押出構造を指定することが多くなっています。一部の施設では、カーボンフットプリントの削減を目指してポリ乳酸やポリヒドロキシアルカノエートに由来するバイオポリマーを試験導入していますが、医療規制当局が有害廃棄物用のバッグ素材を承認する前に徹底した検証を要求するため、普及はいまだ初期段階にとどまっています。メーカーはそのため、環境訴求とASTMおよびISO必須の耐穿刺性・耐引裂性・透過性試験との均衡を図り、バイオハザードバッグ市場のコアパフォーマンス期待を損なうことなく革新を継続しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:医療一般廃棄物が成長を加速

感染性廃棄物は2025年のバイオハザードバッグ市場規模の45.78%を占め、手術室および集中治療室における使い捨てドレープ・ガウン・手袋の継続的使用が需要を牽引しています。これらの処置は安定した日次発生量をもたらし、迅速な除去が必要であることから、赤色の感染性廃棄物バッグが病院運営の中心的存在となっています。一方、医療一般廃棄物カテゴリーは外来クリニックやポイントオブケア診断拠点の増加とともに最も高い成長率を示すと予測されており、2031年に向けて9.74%のCAGRが見込まれています。これらの施設は、感染性の閾値を必ずしも超えないものの封じ込めが必要な部分汚染品の幅広い混合廃棄物を発生させ、中ゲージバッグの需要を拡大しています。

化学・製薬廃棄物は引き続き専門性の高いサブセグメントであり、攻撃的な溶剤に耐える重量ポリプロピレンを組み込んだ厚みのある黄色または黒色バッグへの需要を生み出しています。病理廃棄物などその他のカテゴリーはより小さいシェアを持ちますが、高付加価値の蒸気バリア構成が求められます。規制当局は特に薬物汚染使い捨て品についてバッグ仕様を継続的に改定しており、用途特化型設計に精通したサプライヤーへの追加購入注文がバイオハザードバッグ市場内で増加しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:診断検査室が最速の成長を牽引

病院は2025年のバイオハザードバッグ市場規模の55.02%超を占め、その高い患者スループット、複雑な廃棄物マトリックスおよび施設内オートクレーブ設備を反映したシェアとなっています。病院内では、手術周辺部門やカテーテル検査室が常時の器具交換により大半のバッグを消費しています。しかし診断検査室は、分子検査量の増加や薬局・小売クリニックへの分散型検査形式の普及とともに、2031年に向けて10.92%という最高のCAGRを達成すると予測されています。各検体ループ、ピペットチップおよびマイクロ遠心分離チューブはコンプライアンス適合ライナーで廃棄する必要があり、頻繁な再注文サイクルを促進しています。

製薬製造工場もバイオロジクスやワクチンのバッチサイズを拡大するにつれ段階的な需要を加算しています。これらのサイトでは、焼却前の化学的除染工程に耐えられるバッグが必要であり、多層ポリプロピレンまたは共押出基材が好まれます。研究機関や動物病院もエンドユーザー構成を補完し、より広いバイオハザードバッグ市場内で小規模ながら安定した収益源を形成しています。

地域分析

北米は2025年に38.12%の売上シェアで首位を維持しており、環境保護庁、労働安全衛生局および米国食品医薬品局から成る確固たる規制ネットワークがその基盤となっています。病院は廃棄物追跡の精度を確保するために専用のコンプライアンス予算を割り当て、ASTM D1709耐穿刺基準を満たすバッグを購入しています。州における有害廃棄物発生者改善規則の採用が文書化要件を標準化し、標準ライナーの使用をさらに定着させ、米国およびカナダ全体にわたる需要を持続させています。成長率は発展途上地域より緩やかですが、交換サイクル、農村クリニック向けの赤いバッグ補助金、および廃棄物管理サービスプロバイダー間の統合により市場の活力が維持されています。

アジア太平洋は最もダイナミックな成長の物語を提供しています。新規入院病床、腫瘍センター、透析ユニットおよびワクチン工場への政府資金提供には、米国および欧州連合の指令を模した廃棄物分別義務ガイドラインが伴っています。政府がこれらの規則を実施するにつれ、調達チームは最低バッグ厚、廃棄物クラス別バッグ色、およびトレーサビリティ機能を規定するようになっています。地元メーカーは生産を増強していますが、高仕様の注文においてはプレミアム輸入品が依然として優位を占め、越境サプライチェーンがバイオハザードバッグ市場の不可欠な一部を形成しています。都市人口増加に伴う医療費支出の増大とともに、アジア太平洋の9.34%のCAGRはこの10年間維持されると見込まれます。

欧州はグリーンディール政策インセンティブと厳格な循環経済目標により、重要な市場ポジションを維持しています。病院では低炭素または再利用可能な廃棄物システムを試験導入していますが、感染予防の優先事項により高リスク廃棄物ストリームにおける単回使用ライナーの使用は確固たるものとなっています。欧州化学物質庁などの規制当局がハロゲン化プラスチックに関するガイダンスを頻繁に更新しており、メーカーは配合を調整せざるを得ません。中東・アフリカは、湾岸諸国が西洋式の廃棄物室を備えた教育病院を建設するなど、緩やかながらも加速する成長を示しており、南米は公共部門の病院が改訂廃棄物処理法の充足のために設備を更新するにつれて着実な改善を記録しています。

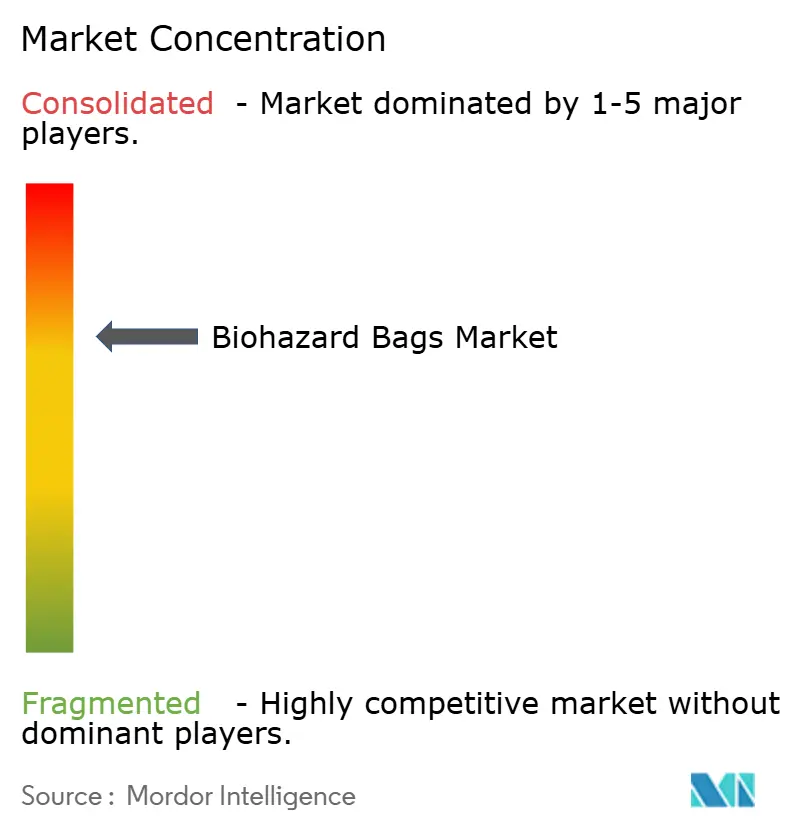

競合状況

バイオハザードバッグ市場は適度に集約されています。Waste Managementによる2024年6月のStericycleの72億米ドルの買収は、北米最大の統合型医療廃棄物管理企業を生み出し、年間1億2,500万米ドルのシナジーをもたらし、専用バッグラインの輸送サービスと組み合わせたクロスセリング機会を強化しました。この合併は垂直統合を加速させ、ライナー供給、収集、処理およびコンプライアンス報告を単一のサービス契約内でカバーするバンドル契約を可能にしています。

従来のバッグ専門業者はニッチ製品の精緻化により競争しています。STERISは、蒸気処理後の乾燥を確認するための視認窓を備えたVerafitステリライゼーションバッグアンドカバーズを導入し、無菌製造の充填仕上げゾーンにおける欧州連合GMP付属書1要件を特にターゲットとしています[3]STERIS、「Verafit Sterilization Bags and Covers」、steris.com。中小コンバーターは、短納期カラー印刷、生分解性添加剤および農村・専門クリニックへの充実したカスタマーサービスで差別化を図っています。一方、持続可能性への意欲がメーカーを植物由来樹脂の研究や、ポリエチレン廃棄物のループを閉じることを目指す化学リサイクル業者との協業へと向かわせています。

技術採用も差別化要因となっています。RFIDタグを搭載したスマートバッグディスペンサーにより、環境サービスチームは部門別の日次ライナー消費量を追跡できます。生成されたデータにより、病院はサプライ予測を精緻化し、品切れを最小化できます。デジタルトラッキングオプションを統合し、コンプライアンス適合フィルム処方を提供し、完全な管理の連鎖を文書化できるプレーヤーは引き続き高マージン契約を獲得しています。複数施設の医療ネットワークがハーモナイズされた供給を求める国際市場を中心に、サービスプロバイダーとバッグ製造業者がスケールメリットを追求することで、統合は今後も継続すると見込まれます。

バイオハザードバッグ産業リーダー

Thermo Fisher Scientific, Inc.

Inteplast Group (Minigrip)

Transcendia Inc.

SP Bel-Art

Merck KGaA (MilliporeSigma)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:Waste ManagementがStericycleの72億米ドルの買収を完了し、年間1億2,500万米ドル超のシナジーを持つ北米最大の統合型医療廃棄物管理企業を創出。

- 2024年3月:STERISが欧州連合GMP付属書1コンプライアンスに対応する特許申請中の視認窓を搭載したVerafitステリライゼーションバッグアンドカバーズを発売。

- 2024年2月:環境保護庁が有害廃棄物発生者改善規則の更新を確定し、医療施設全体の分別・封じ込め要件を強化。

- 2024年1月:DuPontがB. Braun Medicalとの戦略的パートナーシップを発表し、包装面積を33%削減するとともに生産スループットを30%向上。

- 2024年12月:米国食品医薬品局が単回使用医療機器の再処理に関する最新ガイダンスを発行し、汚染機器を規制医療廃棄物容器に廃棄する要件を強化。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、バイオハザードバッグ市場を、主にLDPE、HDPE、ポリプロピレン製で、世界中の医療、研究所、製薬の現場で感染性廃棄物やその他の生物医学廃棄物を収集、運搬、廃棄するために特別にラベル付けされた、密封された耐穿刺性ポリマーバッグから生み出される年間収益と定義している。

単回使用のシャープス容器、再使用可能な硬質キャニスター、およびより広範な化学物質包装ソリューションは、現在の範囲外である。

セグメンテーションの概要

- 製品素材別

- LDPE

- HDPE

- ポリプロピレン

- セロファン

- その他の製品素材

- 用途別

- 感染性廃棄物

- 医療(一般医療)廃棄物

- 化学・製薬廃棄物

- その他の用途

- エンドユーザー別

- 病院

- 診断検査室

- 製薬・バイオロジクス製造

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

病院の廃棄物管理担当者、診断ラボのバイヤー、ポリマー樹脂販売業者、北米、欧州、アジア太平洋、GCCの地域規制当局を対象としたインタビューにより、廃棄慣行、容量利用基準、最近の価格転嫁を検証した。調達責任者を対象としたフォローアップ調査では、環境に配慮した品種の採用率を確認し、机上調査結果で残されたギャップを埋め、仮説の境界を導くことができた。

デスクリサーチ

モルドールのアナリストはまず、世界保健機関(WHO)、米国OSHA血液媒介病原体基準、EU廃棄物枠組み指令ダッシュボード、ポリマーバッグ輸出の国連貿易コード、中国、インド、ブラジルの保健省生物医学廃棄物統計など、オープンアクセス当局の構造的検索から始めた。これらの情報源により、規制の定義、廃棄物発生量のベースライン、地域ごとの遵守スケジュールが明らかになった。上場バッグメーカーの財務報告書、投資家説明資料、製品パンフレットは、典型的な平均販売価格と材料構成を示し、リコール通知と特許出願は、オートクレーブセーフの多層フィルムなどのデザイントレンドを示した。数値の厳密性を高めるために、我々のチームはD&B Hooversの企業収益分割、Dow Jones Factivaの出荷ニュース、Volzaの税関データによる国境を越えたバッグの数量など、有料の情報源を利用し、地域ごとの供給の可視性を三角測量した。上記で引用した情報源は、主要なインプットを示している。クロスチェックと明確化のために、さらに多くの公開および購読データセットを参照した。

マーケット・サイジングと予測

トップダウンとボトムアップの混合モデルを使用した。全国的な医療廃棄物発生量(入院ベッド1床当たりと外来患者1回当たりのkg)と感染リスク分率を対にして需要プールを作成し、これに検証済みのバッグ使用係数を掛け合わせた。ASP×数量に関するサプライヤーのロールアップとチャネル・チェックがボトムアップの妥当性スクリーニングとなり、3%以上の不一致がパラメータ・レビューのトリガーとなった。このモデルにおける主要なドライバーには、病院の病床数、手術件数、ポリマー樹脂の価格動向、規制期限のマイルストーン、バッグの重量/使用量の推移、生分解性グレードの普及などが含まれる。多変量回帰は、季節性のためのARIMAスムージングによってサポートされ、各ドライバーを2030年まで予測し、その後シナリオ分析によって規制のショックを調整する。

データ検証と更新サイクル

出力結果は、シニアレビューの前に3段階の差異と異常チェックを通過します。独立した廃棄物追跡データセットや材料価格指数と結果を比較し、変動が事前に設定したしきい値を超えた場合は、供給元に再連絡します。報告書は毎年更新され、材料政策や供給に関する事象が発生した場合はサイクルの途中で更新されます。

モルドールのバイオハザードバッグ・ベースラインが意思決定者の注目を集める理由

企業が選択する材料バスケット、データビンテージ、更新頻度が異なるため、公表されている見積もりはしばしば異なる。

一方、モルドーインテリジェンスでは、一次検証されたバッグの使用量と毎年更新される規制のチェックポイントを基準年としている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4億3,641万米ドル(2025年) | モルドール・インテリジェンス | - |

| 4億3360万米ドル(2025年) | グローバル・コンサルタンシーA | 限定的な一次検証とポリプロピレンサブセグメントの除外 |

| 4億3910万米ドル(2024年) | 業界誌B | 保守的な感染廃棄物の増加、2年間のリフレッシュサイクル、デスクのみのデータ |

まとめると、モルドールインテリジェンスが維持する、規律ある変数の選択、タイムリーなソースの再検証、透明性の高い仮定ログにより、ユーザーは追跡可能でバランスの取れた、自信を持って取締役会レベルの意思決定ができる市場ベースラインを得ることができる。

レポートで回答されている主要な質問

バイオハザードバッグ市場の現在価値はいくらですか?

市場は2026年に4億7,237万米ドルで、2031年までに7億132万米ドルに達すると予測されています。

バイオハザードバッグ市場において売上をリードしている素材はどれですか?

低密度ポリエチレンが首位であり、2025年の売上の42.11%を占めています。

診断検査室が最も成長の速いエンドユーザーグループである理由は何ですか?

分子検査量の増加と分散型ポイントオブケア診断の普及により汚染消耗品が増加し、検査室において10.92%のCAGRを牽引しています。

最も速い市場成長を示している地域はどこですか?

アジア太平洋は2031年に向けて9.34%という最高のCAGRを記録しており、大規模な医療インフラ投資と廃棄物処理規制の強化によるものです。

バイオハザードバッグ市場に影響を与えている持続可能性への取り組みはどのようなものですか?

北米および欧州の病院では再利用可能なコンテナシステムを試験導入し、植物由来樹脂の探索を進めており、サプライヤーに対して低炭素または再利用可能な製品ラインへの投資を促しています。

最終更新日: