米国非PVC点滴バッグ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

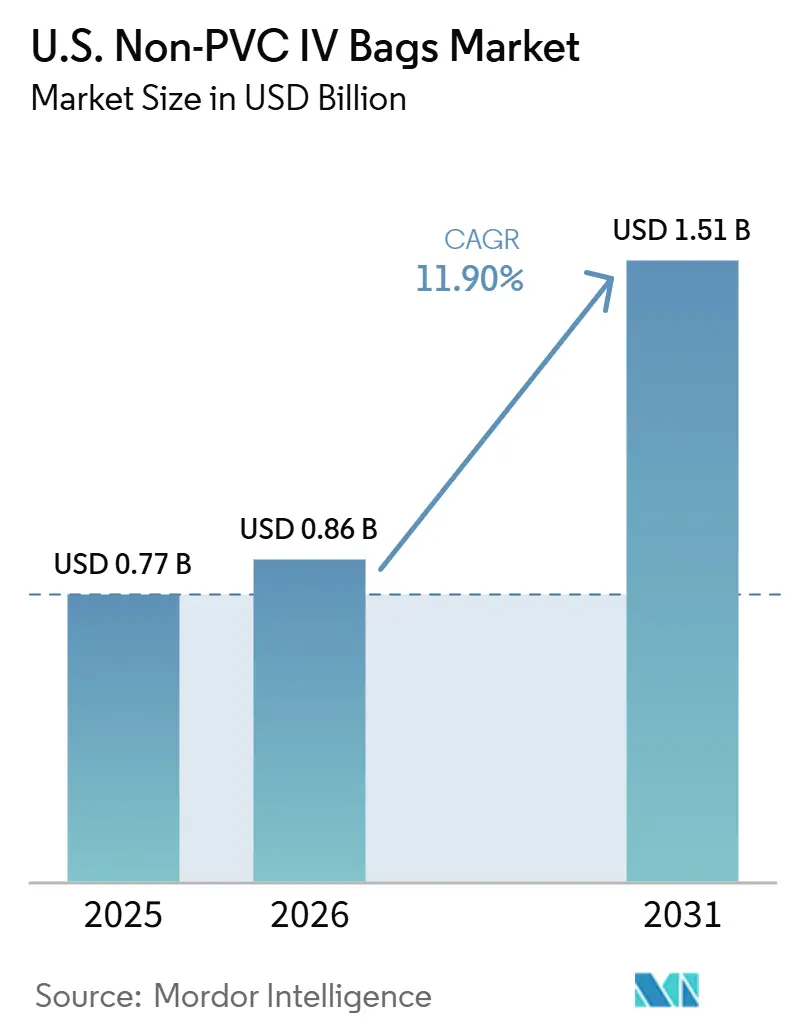

| 基準年の市場規模 (2025) | 0.77 十億米ドル |

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.51 十億米ドル |

| 成長率 (2026 - 2031) | 11.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる米国非PVC点滴バッグ市場分析

米国非PVC点滴バッグ市場規模は、2025年に7億7,000万米ドル、2026年に8億6,000万米ドルと予測され、2031年までに15億1,000万米ドルに達し、2026年から2031年にかけてCAGR 11.90%で成長する見込みです。

米国の非PVC点滴バッグ市場は、輸液バッグセクター全体よりも速いペースで成長しています。この成長は、法的義務、病院の方針、および製品選定基準に影響を受けたDEHPからの脱却によって牽引されています。カリフォルニア州のAB 2300は明確なコンプライアンスの枠組みを確立し、ノースカロライナ州およびペンシルベニア州における立法措置により、病院の調達チームは任意の計画から固定スケジュールへと移行しました。ハリケーン・ヘレンによるサプライ混乱は、医療提供者に購買戦略の再評価を促しました。現在、製造基盤が限られていることに伴うリスクを軽減するため、国内サプライチェーンの強靭性とデュアルソーシングが優先されています。非PVC素材の採用は、薬剤の安定性とワークフローの安全性を高める、すぐに投与可能なプレミックス形態、冷凍混合物、およびマルチチャンバーシステムの利用拡大によってさらに支援されています。

レポートの主要ポイント

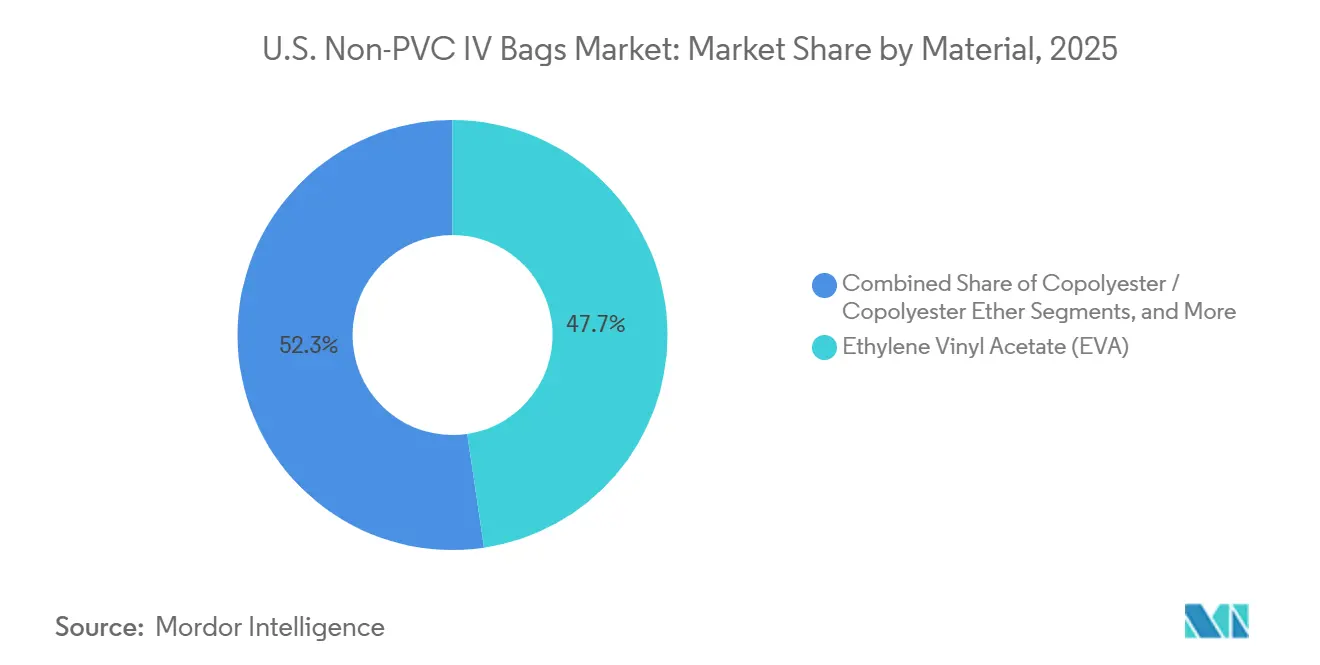

- 素材別では、エチレン酢酸ビニルが2025年の収益の47.65%を占め、ポリプロピレンは2031年までのCAGR 13.20%で最も速い成長が見込まれています。

- チャンバー構成別では、シングルチャンバーバッグが2025年の収益の65.55%を占め、マルチチャンバーバッグは2031年までCAGR 12.10%で拡大すると予測されています。

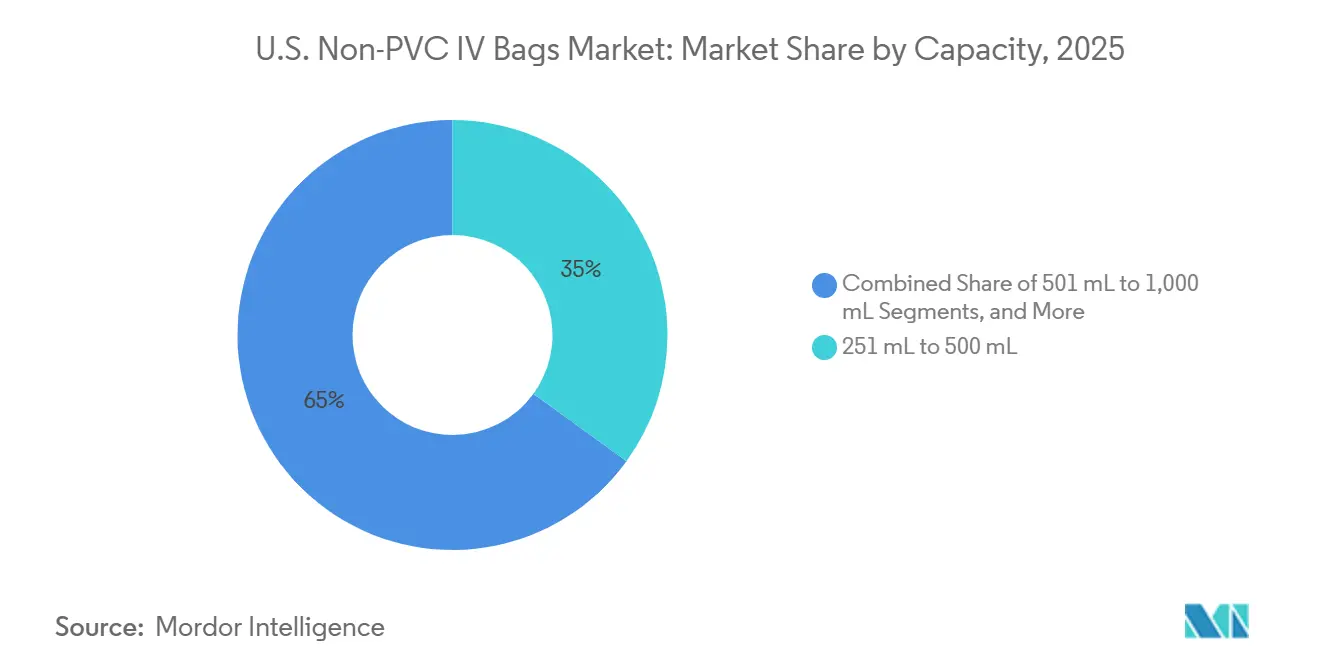

- 容量別では、251mL~500mLのバッグが2025年の収益の34.99%を占め、100mL~250mLの範囲はCAGR 12.75%で2031年まで成長すると予測されています。

- 内容物タイプ別では、液体混合物が2025年に69.60%の収益シェアでリードし、冷凍混合物は2031年までCAGR 13.55%で拡大すると予測されています。

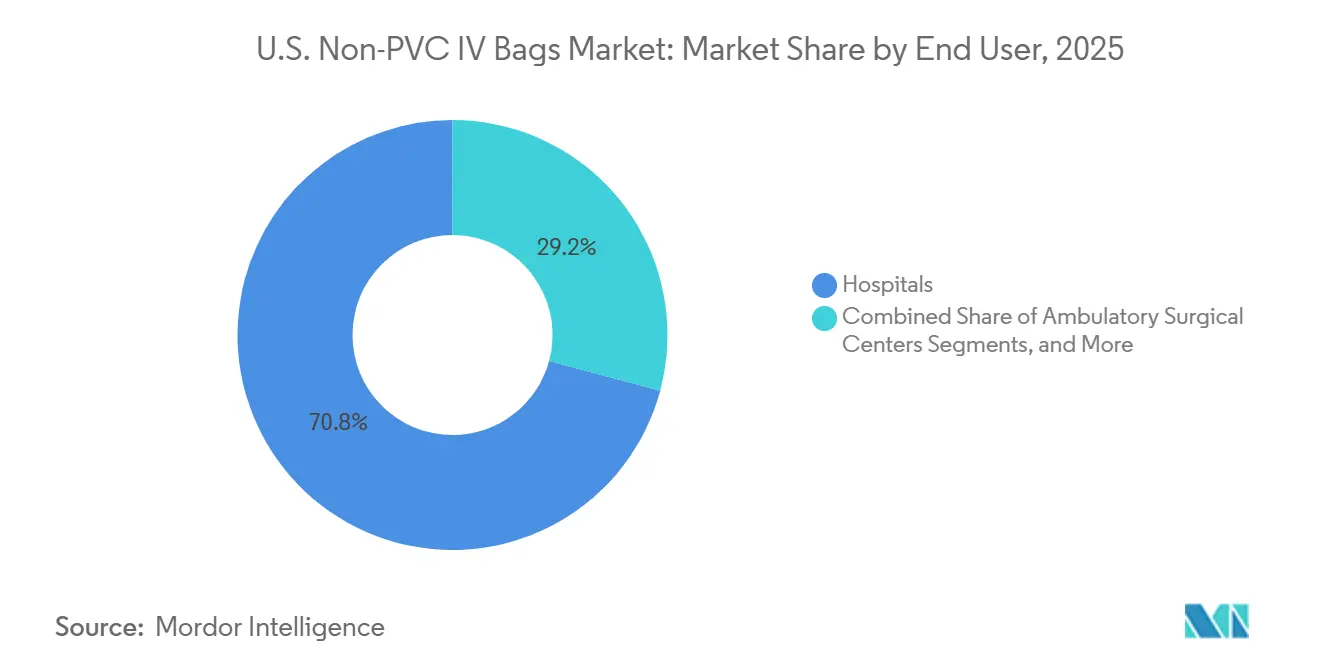

- エンドユーザー別では、病院が2025年の収益の70.85%を占め、外来手術センターは2031年までCAGR 12.66%で最も高い成長率を示すと予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国非PVC点滴バッグ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高リスク患者コホートにおけるDEHPおよびPVCの段階的廃止 | +3.2% | カリフォルニア州、ノースカロライナ州、ペンシルベニア州、ワシントン州での早期施行を伴う全国規模 | 短期(2年以内) |

| 腫瘍学および危険薬剤の適合性ニーズ | +2.5% | 全国規模、米国立がん研究所指定がんセンターおよび北東部、南東部、西海岸の輸液クリニックに集中 | 中期(2~4年) |

| すぐに投与可能なプレミックス輸液の採用 | +2.1% | 全国規模、大容量の都市部病院システムでの採用加速 | 中期(2~4年) |

| 点滴液供給混乱後の国内サプライチェーン強靭性調達 | +1.8% | 全国規模、南東部および南中部回廊での生産能力拡充 | 短期(2年以内) |

| 無菌調剤におけるUSP <797>主導のコンテナ検証 | +1.5% | 全国規模、503Aおよび503B薬局、病院調剤部門、輸液センターに影響 | 中期(2~4年) |

| 州レベルの非DEHPコンプライアンスおよびサステナビリティ主導の調達 | +1.3% | カリフォルニア州、ノースカロライナ州、ペンシルベニア州、ワシントン州、2028年までに他州への波及が見込まれる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高リスク患者コホートにおけるDEHP/PVC段階的廃止が仕様書の改訂を促進

州法は、病院とサプライヤーに明確な基準を設定することで、米国の非PVC点滴バッグ市場を牽引しています。2024年9月に制定されたカリフォルニア州のAB 2300は、2030年から点滴液容器へのDEHP使用を禁止し、他のオルトフタル酸エステルへの代替も禁じています。[1]カリフォルニア州議会、「AB-2300 医療機器 ジ-(2-エチルヘキシル)フタル酸塩(DEHP)」、カリフォルニア州立法情報、leginfo.legislature.ca.gov 2026年3月に可決されたペンシルベニア州上院法案804も同様のアプローチを採用しています。これらの規制は、可塑剤移行リスクが重大な新生児ケア、腫瘍輸液、および長期的な非経口栄養において特に重要です。 無菌製剤の医薬品調剤」、米国薬局方、usp.org"> 無菌製剤の医薬品調剤」、米国薬局方、usp.org"> 無菌製剤の医薬品調剤」、米国薬局方、usp.org">[2]米国薬局方、「一般章 <797> 無菌製剤の医薬品調剤」、米国薬局方、usp.org これらの患者グループの仕様を改訂する病院は、標準化を容易にするためにより広い処方集全体に変更を拡大することが多く、市場のシステム全体への採用移行を加速させています。

腫瘍学および危険薬剤の適合性ニーズがコンテナ選定基準を再定義

腫瘍学では、より厳格なコンテナ選定基準が危険薬剤との適合性を重視し、非PVC素材への需要を高めています。更新されたUSP基準は、コストから製剤とのコンテナ相互作用へと焦点を移しました。ポリプロピレン多層システムなどの非PVCオプションは、化学的安定性と安全性から優先されています。ICU MedicalやFresenius Kabiなどのサプライヤーは、重要な用途向けに非PVC形態を位置づけ、これらの仕様をルーティンの実践に組み込み、市場需要を安定させています。

すぐに投与可能なプレミックス輸液の採用が調剤経済を再構築

米国の非PVC点滴バッグ市場は、院内調剤を削減しワークフローを合理化するプレミックス製品の採用拡大から恩恵を受けています。すぐに使用できるプレミックス薬剤は9~24ヶ月の有効期限を提供し、保管と標準化を強化します。BaxterのGALAXYコンテナやFresenius Kabiのfreeflex バッグなどの非PVCシステムは、冷凍および常温安定形態をサポートし、薬剤の完全性を確保して調剤エラーを削減します。このトレンドは、無菌製剤における労働集約度を下げる病院の取り組みと一致しており、市場採用を加速させています。

国内サプライチェーン強靭性調達がニアショアリング投資を加速

2024年のBaxterのノースコーブ施設における混乱は、供給集中のリスクを浮き彫りにし、国内製造への投資を促しました。Fresenius KabiのノースカロライナウィルソンのWilson施設と、2025年5月から稼働しているICU Medicalと大塚製薬工場とのパートナーシップにより、年間約14億点滴液ユニットの生産能力が拡大しました。病院は信頼性の高い冗長性を持つ非PVC仕様を満たすサプライヤーをますます優先し、市場ダイナミクスを安定させる長期契約を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非PVC樹脂および変換コストの高さ | -1.8% | 全国規模、農村部病院、重要アクセス施設、独立系外来手術センターへの影響が不均衡 | 中期(2~4年) |

| 薬剤とコンテナの適合性および検証負担 | -1.2% | 全国規模、大規模な腫瘍学および非経口栄養プログラムを運営する学術医療センターおよび専門薬局に集中 | 長期(4年以上) |

| 既存PVCワークフローへのロックイン | -0.9% | 全国規模、特にPVCバッグの形状に合わせて設定されたスマートポンプライブラリを持つ中規模コミュニティ病院 | 中期(2~4年) |

| 非DEHPと非PVCのラベリングの曖昧さ | -0.5% | 全国規模、標準化された処方集管理プロトコルを持たない複数施設の病院システムで特に調達上の混乱を引き起こす | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非PVC樹脂および変換コストの高さが採用率を制約

より速い採用への主な障壁はコストであり、高度な非PVCフィルムは標準的なPVC素材よりも高価格です。バッグメーカーは、ポリプロピレンや高度なエチレン酢酸ビニル構造などのコスト高な原材料と設備への追加投資により、費用増加に直面しています。病院および外来手術センター、特に固定価格契約を持つ小規模施設は、これらの高コストを吸収することに苦労しています。労働力や取り扱いの削減など、プレミックス使用の広範な経済的メリットは、予算評価においてしばしば見落とされ、強力な臨床的・コンプライアンス上の論拠にもかかわらず移行を遅らせています。米国の非PVC点滴バッグ市場の成長は安定していますが、そのペースは素材の安全性とコスト圧力のバランスに依存しています。

薬剤とコンテナの適合性および検証負担が処方集移行を遅らせる

各薬剤とバッグの組み合わせに対する広範な検証もまた、主要な抑制要因です。エチレン酢酸ビニルやポリプロピレンなどの非PVC素材は、抽出物、溶出物、保管性能が異なり、徹底的な文書化が必要です。無菌製剤管理への重点が、購買および処方集移行時の適合性への注目を高めています。学術医療センターおよび腫瘍学プログラムは、より広い処方集と脂質系・生物学的製剤などの複雑な製品のために、より大きな課題に直面しています。これにより、各製剤変更に詳細なレビューが必要となるため、PVC形態からの移行が遅れています。しかし、検証が完了すると、病院が元に戻ることはほとんどなく、米国の非PVC点滴バッグ市場への長期的な影響は軽減されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:エチレン酢酸ビニルが市場を支え、ポリプロピレンがプレミアム成長軌道をリード

2025年、エチレン酢酸ビニルは収益の47.65%を占め、米国の非PVC点滴バッグ市場における主要素材となっています。その優位性は、幅広い薬剤適合性、検査のための透明な視認性、および安定した凍結融解性能に由来し、冷凍抗生物質、電解質溶液、および血液適合製剤に理想的です。エチレン酢酸ビニルの汎用性は標準化されたバッグ形態をサポートし、市場の基盤としての地位を強化しています。

2031年までCAGR 13.20%で成長するポリプロピレンは、腫瘍学やマルチチャンバー非経口栄養システムなどの専門用途での採用が進んでいます。その利点には、危険薬剤との適合性と高度な多層構造への適合性が含まれます。Fresenius Kabiの多層輸液バッグに関する特許などのイノベーションは、プレミアム臨床用途における素材の役割の拡大を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

チャンバー構成別:シングルチャンバーの優位性が持続し、マルチチャンバーバッグが加速

シングルチャンバーバッグは2025年の収益の65.55%を占め、米国の非PVC点滴バッグ市場でのリードを維持しています。輸液補充やルーティン輸液における簡便な使用、製造の容易さ、および看護ワークフローとの整合性が、その継続的な優位性を確保しています。

2031年までCAGR 12.10%で成長すると予測されるマルチチャンバーバッグは、非経口栄養や抗生物質の組み合わせにおけるすぐに混合できる製品への需要に対応しています。これらのバッグは無菌製剤を簡素化し、調剤エラーを削減し、準化されたワークフローと整合し、市場での成長を牽引しています。

容量別:中容量がリードし、小容量形態が標的療法の成長とともに加速

251mL~500mLセグメントは2025年の収益の34.99%でリードし、抗生物質、水分補給、抗ウイルス治療における一般的な成人投与慣行との整合性を反映しています。その柔軟性と標準化のバランスが、病院在庫の基盤となっています。

2031年までCAGR 12.75%で成長する100mL~250mLセグメントは、標的腫瘍療法と生物学的製剤の台頭によって牽引されています。これらの小容量は、薬剤の完全性を確保するために非PVC・非DEHP準拠のバッグを必要とし、このセグメントを主要な成長ドライバーとしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

内容物タイプ別:液体混合物が容量でリード、冷凍混合物が安全性経済でリードして加速

液体混合物は2025年の収益の69.60%を占め、生理食塩水維持や抗生物質投与などのルーティン療法での使用によって牽引されています。自動化システムとの適合性および確立されたサプライチェーンが、その継続的な市場リーダーシップを確保しています。

2031年までCAGR 13.55%で成長する冷凍混合物は、延長された有効期限と現場での調剤ニーズの削減を提供します。温度感受性薬剤および高感度療法への適合性が、市場における重要な成長領域としての地位を確立しています。

エンドユーザー別:病院が需要を支え、外来手術センターが最も急激な成長変曲点を示す

病院は2025年の収益の70.85%を占め、高い外科的・入院患者の点滴量により米国の非PVC点滴バッグ市場をリードしています。その規模と州規制へのコンプライアンスが、市場需要の主要ドライバーとしての地位を確立しています。

2031年までCAGR 12.66%で成長する外来手術センターは、外来手術への移行により拡大しています。コンパクトで軽量な非PVCバッグへの選好がポータブルスマートポンプシステムと整合し、市場における重要な成長セグメントとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

2026年、8億6,300万米ドルと評価される米国の非PVC点滴バッグ市場は、西海岸で最も強い規制上の勢いを見せています。カリフォルニア州のAB 2300は、点滴液容器へのDEHP使用を2030年に禁止することを義務付け、主要な医療提供ネットワークによる早期調達計画を促しています。400以上の急性期病院と大規模な患者基盤を持つカリフォルニア州の決定は、全国のサプライヤー戦略に大きな影響を与えています。病院は処方集の変更、契約サイクル、在庫移行を管理するために早期に行動しており、西海岸を市場のリーダーとして位置づけています。

南東部は、規制変更と製造投資によって牽引され、米国の非PVC点滴バッグ市場の主要生産拠点となっています。ノースカロライナ州のカリフォルニア州との政策整合と、2024年のFresenius Kabiのウィルソンfreeflex施設の開設が国内供給を強化しました。大塚製薬工場とのパートナーシップに支えられたICU MedicalのオースティンのAustin事業が、この地域の役割をさらに強化しています。集中した生産は近隣病院のリードタイムを短縮し、地域製造の競争優位性を示しています。

北東部と中西部は、密集した病院ネットワークと学術機関により主要な消費センターであり続けていますが、非PVC点滴バッグへの移行は遅れています。ペンシルベニア州の2026年上院措置は、特にフィラデルフィアとピッツバーグにおける北東部での転換を加速させると予想されています。中西部では、Baxterの非PVCプレミックスプラットフォームとリサイクルイニシアチブが、限られた州主導の政策圧力にもかかわらず関与を維持しています。DEHP規制のない州は近期的な機会を示しており、グループ購買組織の決定と契約更新がより速い採用を促進できます。市場は、政策主導の州が需要をリードし、立法化されていない州が次の成長波を提供するパターンを反映しています。

競合環境

米国の非PVC点滴バッグ市場は適度に集約されており、Baxter International、Fresenius Kabi USA、およびICU Medicalが主要な戦略的ポジションを保持しています。世界最大の軟質点滴バッグサプライヤーであるBaxterは、2030年までにポートフォリオを完全に非DEHP点滴液バッグに、2035年までに点滴チューブに移行することを約束しています。この動きは従来素材からの脱却を示しています。BaxterはまたGALAXYプラットフォームを活用してプレミックスおよび冷凍製品カテゴリーを強化し、ワークフローと有効期限のメリットを強調しています。Fresenius Kabiは、特にノースカロライナ州ウィルソンのfreeflex施設での国内生産能力を通じてポジションを強化し、様々なサイズと製剤にわたるPVCおよびDEHPフリーバッグの多様なポートフォリオを提供しています。競争は現在、規模、コンプライアンス、およびサプライ継続性に焦点を当てています。

ICU Medicalはパートナーシップ主導のアプローチを採用し、特に高度な形態において米国の非PVC点滴バッグ市場で重要な役割を確保しています。大塚製薬工場との協力により、年間14億点滴液ユニットの生産能力を持つプラットフォームが構築され、配合剤、マルチチャンバー非経口栄養バッグ、プレミックス点滴抗生物質などのPVCフリー技術を北米に導入することを目指しています。さらに、ICU MedicalによるFleboflex ポリプロピレンコンテナの流通は、外部フィルムの専門知識と商業的リーチを組み合わせる戦略を示しています。Fresenius Kabiの2025年の多層バッグ構造に関する特許活動は、競争上の差別化要因としての素材科学とバッグ性能の重要性の高まりを示しています。戦略的決定は現在、プラットフォームの深さ、臨床適合性、および独自の製造専門知識を中心に展開しています。

米国非PVC点滴バッグ産業リーダー

-

B. Braun Medical Inc.

-

Baxter International Inc.

-

Fresenius Kabi AG

-

ICU Medical, Inc.

-

RENOLIT SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:GVSは、輸液および薬剤デリバリーソリューションの厳格な医療規制と高品質基準を満たすよう設計された非PVC多層点滴バッグを発売しました。

- 2026年3月:ペンシルベニア州上院は48対1の投票で上院法案804を可決し、2035年までに点滴液容器へのDEHP使用を禁止することを提案しました。この法案はまた、DEHPを他のオルトフタル酸エステルで代替することを禁止し、化学的代替なしのコンプライアンスを確保しています。

- 2026年2月:Baxter Internationalは、無菌液体生産ラインをアップグレードすることで米国の点滴液製造能力を拡大しました。このイニシアチブは、2024年のノースコーブ混乱後の薬剤不足に対応し、増大する病院需要を満たすためにプレミックス点滴バッグの生産量を増加させることに焦点を当てています。

- 2025年5月:ICU Medical, Inc.と大塚製薬工場株式会社は、大塚からの約2億米ドルの前払い金を伴う合弁会社Otsuka ICU Medical LLCを設立しました。このパートナーシップは、ICU Medicalのテキサス州オースティンの生産と大塚の16拠点のアジア製造ネットワークを組み合わせ、年間14億点滴液ユニットの生産能力を創出し、北米市場へのPVCフリー技術の導入に注力しています。

米国非PVC点滴バッグ市場レポートの範囲

レポートの範囲によると、非PVC点滴バッグは、患者の血流に液体、薬剤、栄養素を投与するために使用される専門的な医療用コンテナです。従来のポリ塩化ビニル(PVC)バッグとは異なり、リプロピレン、ポリエチレン、またはエチレン酢酸ビニルなどの高度なポリマーを使用して製造されています。

米国の非PVC点滴バッグ市場は、素材、チャンバー構成、容量、内容物タイプ、エンドユーザー別にセグメント化されています。素材別では、市場はポリプロピレン、ポリオレフィンブレンド、エチレン酢酸ビニル、コポリエステル/コポリエステルエーテル、エチレンプロピレン共重合体およびその他の多層フィルムを含みます。チャンバー構成別では、市場はシングルチャンバーバッグとマルチチャンバーバッグにセグメント化されています。容量別では、市場は100mL未満、100mL~250mL、251mL~500mL、501mL~1,000mL、1,000mL超に分類されています。内容物タイプ別では、市場は液体混合物と冷凍混合物を含みます。エンドユーザー別では、市場は病院、専門クリニック、外来手術センター、その他にセグメント化されています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| ポリプロピレン |

| ポリオレフィンブレンド |

| エチレン酢酸ビニル |

| コポリエステル/コポリエステルエーテル |

| エチレンプロピレン共重合体およびその他の多層フィルム |

| シングルチャンバーバッグ |

| マルチチャンバーバッグ |

| 100mL未満 |

| 100mL~250mL |

| 251mL~500mL |

| 501mL~1,000mL |

| 1,000mL超 |

| 液体混合物 |

| 冷凍混合物 |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| その他 |

| 素材別 | ポリプロピレン |

| ポリオレフィンブレンド | |

| エチレン酢酸ビニル | |

| コポリエステル/コポリエステルエーテル | |

| エチレンプロピレン共重合体およびその他の多層フィルム | |

| チャンバー構成別 | シングルチャンバーバッグ |

| マルチチャンバーバッグ | |

| 容量別 | 100mL未満 |

| 100mL~250mL | |

| 251mL~500mL | |

| 501mL~1,000mL | |

| 1,000mL超 | |

| 内容物タイプ別 | 液体混合物 |

| 冷凍混合物 | |

| エンドユーザー別 | 病院 |

| 専門クリニック | |

| 外来手術センター | |

| その他 |

レポートで回答される主要な質問

2031年までの米国非PVC点滴バッグ市場の予測値は?

米国の非PVC点滴バッグ市場は、2026年の8億6,300万米ドルから2031年までに15億1,000万米ドルに達すると予測されており、本草稿でカバーされる期間においてCAGR 11.90%で成長します。

米国の病院がPVCベースの点滴バッグから離れている理由は?

この移行は、州のDEHP規制、適合性と文書化への厳格な注目、および非PVC素材により適した冷凍形態やプレミックス形態の利用拡大によって牽引されています。

現在の収益をリードしている素材と最も速く成長している素材はどれですか?

エチレン酢酸ビニルは幅広い適合性と優れた凍結融解性能により2025年の収益の47.65%でリードし、ポリプロピレンは2031年までCAGR 13.20%で最も速く成長すると予測されています。

最も速く拡大している内容物タイプはどれですか?

冷凍混合物は、より長い有効期限、より低い調剤負担、および安定性感受性療法への強い適合性を組み合わせているため、2031年までCAGR 13.55%で最も速く成長している内容物タイプです。

マルチチャンバーバッグが注目を集めている理由は?

マルチチャンバーバッグは、準備ステップを削減し調剤エラーを抑制するすぐに混合できる栄養剤および抗生物質形態をサポートするため、CAGR 12.10%で成長すると予測されています。

病院以外で最も強い成長機会を提供するエンドユーザーグループはどれですか?

外来手術センターは、適格な処置の外来設定への継続的な移行に支えられ、2031年までCAGR 12.66%で最も速く成長するエンドユーザーセグメントです。

最終更新日: