圧力注入バッグ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 371.21 百万米ドル |

| 市場規模 (2031) | 483.69 百万米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる圧力注入バッグ市場分析

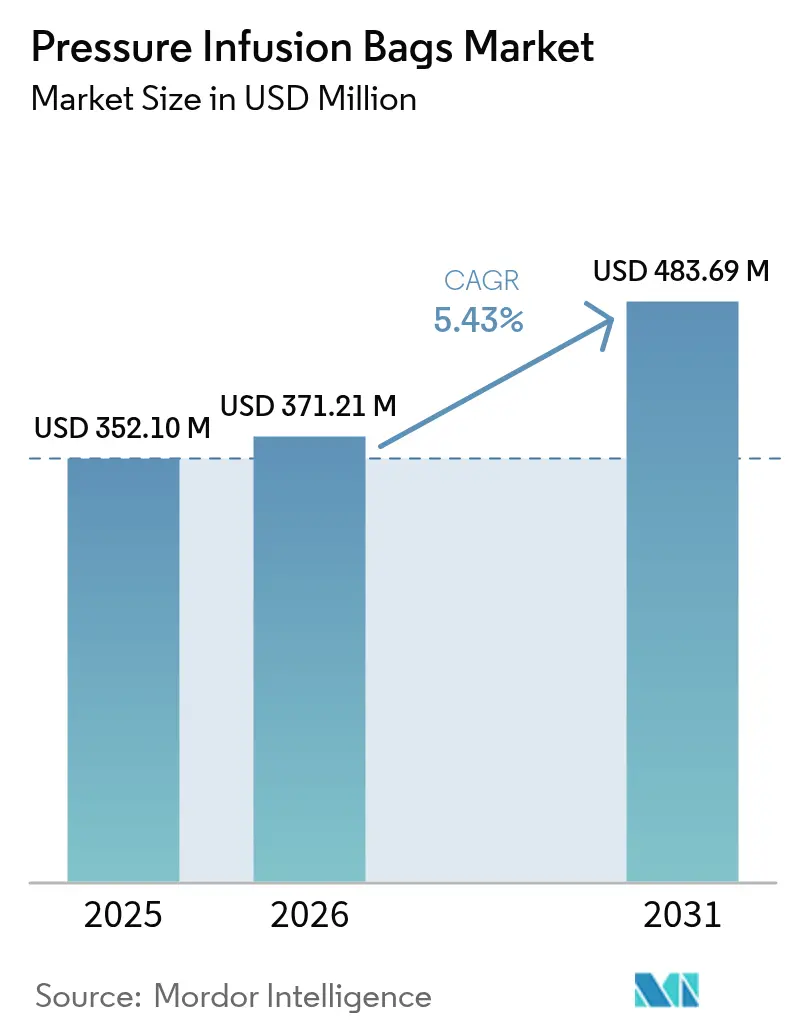

2026年の圧力注入バッグ市場規模はUSD 3億7,121万と推定され、2025年のUSD 3億5,210万から成長し、2031年にはUSD 4億8,369万に達する見込みで、2026年〜2031年にかけてCAGR 5.43%で成長します。

救急医療における急速輸液蘇生プロトコルの普及、外科手術件数の増加、集中治療室での採用拡大が需要を押し上げ続けています。感染制御規制の強化に伴い使い捨てシステムが勢いを増す一方、統合型圧力モニタリングバルブはパイロット段階から定常調達へと移行しています。医療グレードのナイロンおよびポリウレタンを中心とした原材料費の上昇がデバイス製造コストを押し上げています。しかしながら、AI対応フロー制御を備えたプレミアム製品は、高急性度施設での価格競争力を維持しています。中圧域デバイス(250〜300 mmHg)は引き続き病院診療の主力製品である一方、進化する外傷ガイドラインおよび軍事医療の要件に応じて高圧バッグへの需要も加速しています。

主要レポートの要点

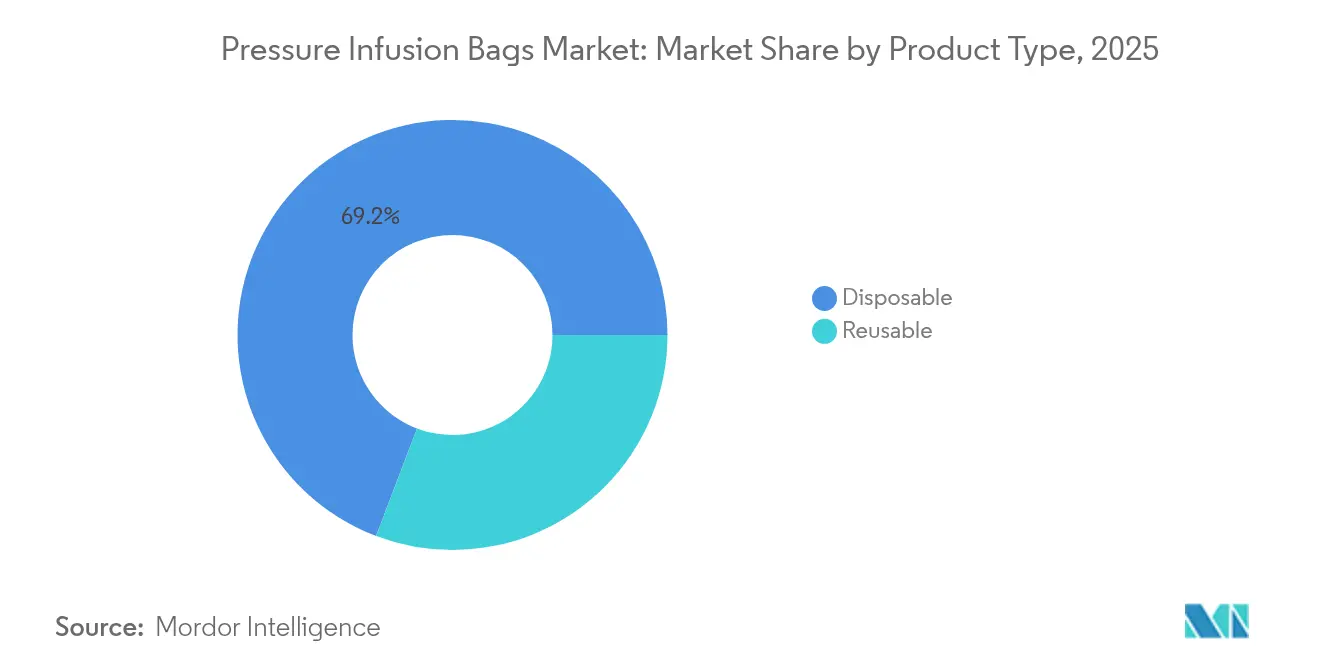

- 製品タイプ別では、使い捨てバッグが2025年の圧力注入バッグ市場シェアの69.22%を占め、2031年にかけてCAGR 6.08%で拡大する見込みです。

- 材料別では、ナイロンが2025年の圧力注入バッグ市場規模の43.85%を占め、PVCフリー代替品が最も高い成長率CAGR 6.97%を記録しています。

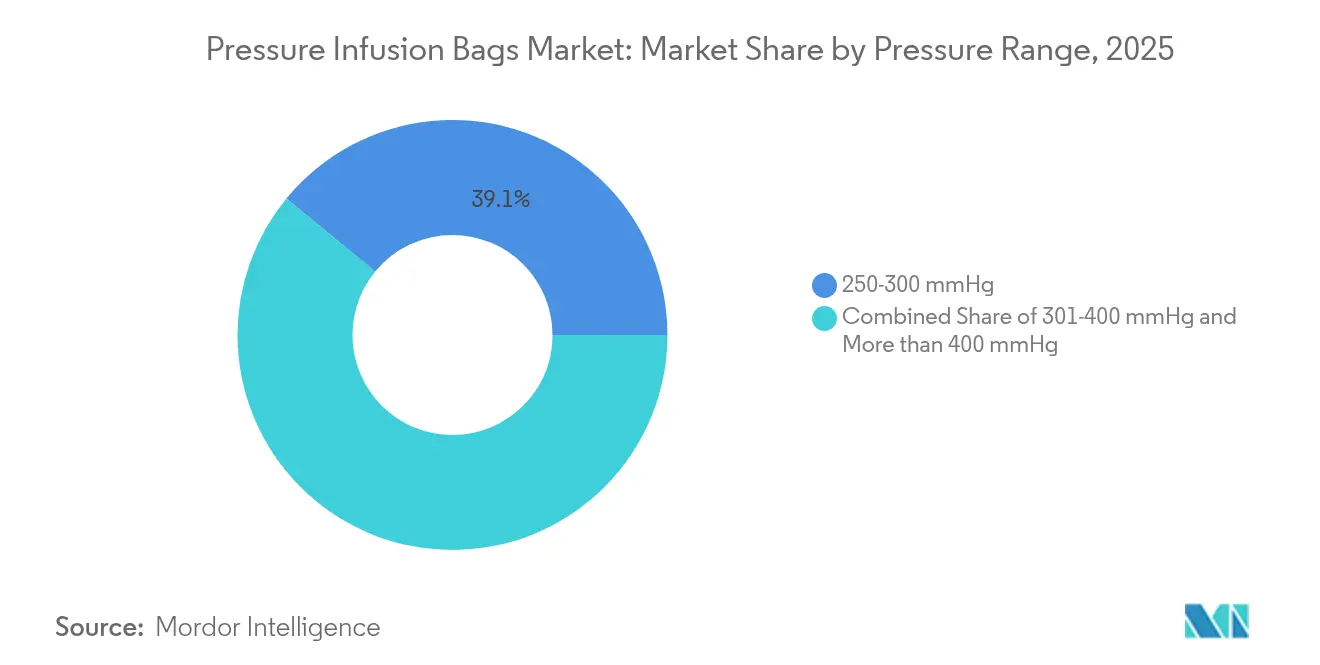

- 圧力範囲別では、250〜300 mmHgセグメントが2025年の圧力注入バッグ市場の39.05%シェアを保持し、301〜400 mmHgシステムは2031年にかけて最高の予測CAGR 8.21%を記録しています。

- 用途別では、血液・薬剤注入が2025年に56.85%の収益シェアを占め、急速輸液蘇生は2031年にかけてCAGR 7.28%で進展しています。

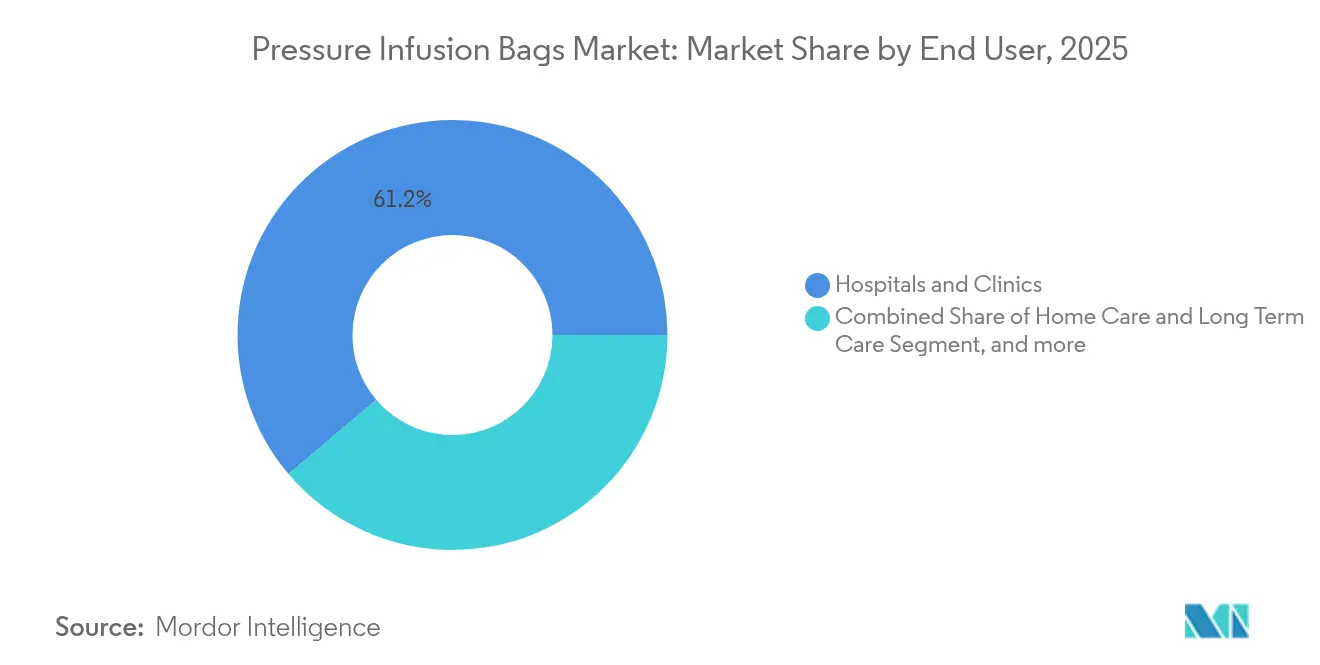

- エンドユーザー別では、病院・クリニックが2025年の圧力注入バッグ市場規模の61.20%を占め、外来手術センターはCAGR 5.58%で成長する見込みです。

- 地域別では、北米が2025年に37.10%の収益を占め、アジア太平洋地域は2031年にかけて最速の地域CAGR 5.89%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の圧力注入バッグ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患および外傷症例の増加傾向 | +1.2% | 世界全体、特に北米・欧州・アジア太平洋地域 | 長期(4年以上) |

| 手術室および救急部門における使い捨てバッグの急速な採用 | +0.9% | 北米およびEUが先導、アジア太平洋地域が追随 | 中期(2〜4年) |

| 外来・フィールドケアおよび軍事医療の拡大 | +0.7% | 世界全体、紛争地帯および遠隔医療拠点 | 中期(2〜4年) |

| 統合型圧力モニタリングバルブへの技術的移行 | +0.8% | 北米およびEUが中核、アジア太平洋地域へ波及 | 長期(4年以上) |

| PVCフリーバッグ素材への持続可能性推進 | +0.6% | 欧州が先導、北米およびアジア太平洋地域が追随 | 長期(4年以上) |

| AI支援型クローズドループ注入システム | +0.5% | 北米およびEUの先進システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患および外傷症例の増加傾向

外傷センターでは複合外傷の症例が増加しており、信頼性の高い加圧輸液システムを必要とする急速・大量輸液が求められています。戦闘傷病者ケアもこの必要性を裏付けており、米国国防総省のゴールデンアワー・イニシアティブは、厳しい環境下で2日間継続稼働可能な加圧支援デバイスの重要性を強調しています。[1]米国国防総省、「ゴールデンアワー延長支援プログラム」、defense.gov戦術戦闘傷病者ケア委員会ガイドライン2024年版は、出血性ショックに対して携帯型加圧システムによる早期静脈内または骨髄内アクセスを推奨しています。[2]戦術戦闘傷病者ケア委員会、「TCCCガイドライン2024年」、health.mil並行して、人口の高齢化および都市部の移動関連負傷の増加が、世界の民間救急部門における製品消費を押し上げています。

手術室および救急部門における使い捨て圧力バッグの急速な採用

病院感染制御委員会は、不十分な再処理が施された再利用可能カフに関連したアウトブレイクを受け、単回使用バッグを広く支持しています。B. BraunのDUPLEXプラットフォームは、薬剤誤投与事例を54%削減し、各用量準備サイクルを約4分短縮することを実証しており、この効果は大量傷病者発生事案においてさらに増幅されます。[3]B. Braun Medical Inc.、「DUPLEX薬剤デリバリーシステム」、bbraunusa.com労働力不足により再処理コストが上昇する中、使い捨て製品は魅力的なトータルコストプロファイルを提供し、かつては僅差であった価格プレミアムが運用上のコスト削減へと転じています。

外来・フィールドケアおよび軍事医療の拡大

在宅輸液療法はすでに、パイプライン中のバイオ医薬品の約半数が注入デリバリー向けに製剤化されるほどの規模に達しています。人道支援災害から軍事展開に至るフィールドケアの場面では、過酷な温度・振動条件下でも正確な流量を維持できる、頑丈かつ省電力の圧力注入システムが求められており、米国陸軍の自動戦場外傷システムにより検証された専用設計の開発を促進しています。

統合型圧力モニタリングバルブへの技術的移行

リアルタイム圧力センシングにより手動カフチェックが削減され、閉塞リスクが軽減されるとともに、浸潤の早期検出が可能となります。インライン力センサーアレイの臨床試験では、アラーム応答時間が40秒以上短縮され、クリティカルケアのワークフローが改善されました。TekscanのFlexiForceセンサーは自動閉塞検知機能を追加し、スタッフが有害事象の悪化前に介入できるようにしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低所得地域における熟練した注入療法士の不足 | -0.8% | サハラ以南アフリカ、南アジア、世界各地の地方医療機関 | 長期(4年以上) |

| ISO 8536-8の粒子・圧力適合コストの厳格化 | -0.6% | 世界全体、中小規模メーカーへの負担が最大 | 中期(2〜4年) |

| 医療グレードナイロンおよびPUレジンのサプライチェーンの変動 | -0.5% | 世界全体、単一調達地域で深刻 | 短期(2年以内) |

| エラストマー型および針なしデバイスとの競合 | -0.4% | 北米およびEUの外来ケア、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低所得地域における熟練した注入療法士の不足

ネパールの看護学校では監督の質の低下が報告されており、卒業生は複雑な注入プロトコルへの対応が不十分な状態となっています。これは複数の低資源保健システムにおいて繰り返されているパターンです。世界の医療従事者のうち造影剤アレルギー管理に関する正式なトレーニングを受けているのはわずか31.1%に過ぎず、高度なデバイス使用を制限するスキルギャップが浮き彫りになっています。

ISO 8536-8の粒子・圧力適合コストの厳格化

ISO 8536-8の厳格化された粒子閾値を満たすための試験室の更新は、中規模メーカーにとってデバイス収益の3〜5%に相当する試験費用を要します。大手注入ポンプブランドへの米国食品医薬品局(FDA)による最近の警告は、規制当局の監視強化と、現在の市場参入予算に組み込まれた多大な是正措置コストを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:使い捨て製品が感染制御革新を牽引

使い捨てバッグは2025年の収益の69.22%を占め、圧力注入バッグ市場における感染制御優先の姿勢を支えています。このシェアは、医療施設内感染に伴う法的責任の増大とともに支払者ペナルティを反映しています。こうした動向のもと、使い捨て製品の圧力注入バッグ市場規模は2031年にかけてCAGR 6.08%で成長し、コスト意識の高い地域においても再利用可能カフを置き換えていく見通しです。

病院は現在、滅菌スタッフの工数、オートクレーブ保守費用、および訴訟リスクの隠れたコストと、単回使用バッグのシンプルな経済性を照らし合わせて評価するようになっています。多数傷病者訓練の際、使い捨て製品を外傷カートにあらかじめ組み立てておくことで、救急部門の回転率が20%向上したと報告されています。これを受け、メーカーは品質保証を維持しながら単位コスト差を縮小するために製造の自動化を進めています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

材料別:PVCフリーイノベーションが持続可能性への移行を加速

ナイロンは確立された生体適合性と優れたコストパフォーマンス比により、2025年の収益の43.85%を占めました。しかしながら、PVCフリーバイオポリマーは、臨床環境においてDEHP含有PVCを段階的に廃止するEU指令に後押しされ、CAGR 6.97%を記録しています。この勢いにより、PVCフリー品は圧力注入バッグ市場において最も成長の早いカテゴリーとして位置づけられています。

大学病院の持続可能性チームは、ライフサイクルカーボン削減と焼却排出量の低下を理由に、入札においてバイオポリウレタンバッグをますます指定するようになっています。サプライヤーは地政学的リスクをヘッジしてコスト構造を安定させるため、不安定なナイロン原料への依存度を分散させながら、グリーンラベルの信頼性を訴求しています。

圧力範囲別:中圧域システムが救急用途を獲得

250〜300 mmHg対応バッグが2025年の収益の39.05%を確保し、標準的な血液バンクプロトコルおよびルーチンの輸液補充との整合性を示しています。しかし、高圧域の301〜400 mmHgデバイスはCAGR 8.21%という最も急峻な成長を記録しており、急速・大量輸液を規定するより積極的な外傷蘇生アルゴリズムを反映しています。

中圧域デバイスに関連する圧力注入バッグ市場規模は引き続き堅調ですが、病院は複合外傷および大量産科出血用スタックに備えて301〜400 mmHgユニットの追加備蓄を進めています。圧力センサーの統合により過加圧リスクへの懸念が払拭され、これらの高機能カフの広範な受け入れが促進されています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

用途別:血液注入が市場を主導し、蘇生が加速

血液および薬剤デリバリーが2025年の収益の56.85%を占め、日常的な入院患者利用を支え、圧力注入バッグ市場の最大セグメントを形成しています。しかし急速輸液蘇生は、軍事外傷アルゴリズムが民間救急部門ガイドラインに反映されるに伴い、CAGR 7.28%を記録しています。

スタンフォード・メディシンによる新生児非経口栄養向けAI支援投与アルゴリズムは、精密制御システムへの需要をさらに強化しています。一方、高粘度造影剤注入は、画像診断ワークロード下でのカテーテル損傷を防ぐ統合型圧力バルブに支えられ、安定した状態を維持しています。

エンドユーザー別:病院が市場を主導し、外来センターが急成長

病院・クリニックが2025年の61.20%シェアを維持しており、複数診療科にわたる消費を活かしています。外来手術センターはCAGR 5.58%で成長しており、安全性を損なうことなく迅速な回転スケジュールに対応したコンパクトな携帯型ユニットをますます購入するようになっています。

在宅ケアプログラムはバックパック対応型圧力カフを採用し、地域医療の場での特殊バイオ医薬品の注入を可能にしています。災害対応機関にとって、温度極限に対応した堅牢なバッグは野外病院においてミッションクリティカルな支援を提供し、ニッチではあるものの戦略的に重要な需要クラスターを補強しています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の収益の37.10%を占め、プレミアム償還体系、強固な軍事医療予算、スマート注入技術の急速な採用に支えられています。米国の購買者はICU滞在期間の短縮に報いるバンドル支払いインセンティブの恩恵を受けており、注入関連合併症を低減するデバイスへの投資が促進されています。カナダの国家調達イニシアティブも連邦環境目標に沿い、使い捨てでPVCフリーの代替品へとシフトしています。

アジア太平洋地域は2031年にかけて最速の地域CAGR 5.89%を記録しており、中国およびインドの病院建設プログラム、ならびにインドネシア、ベトナム、フィリピンにおける外科手術件数の増加に後押しされています。中国の複数メーカーがクラスIIIデバイス認証に到達し、研究開発上の制約があるものの国内競争を激化させ、輸出への野心を高めています。域内規制当局はASEAN医療機器指令のもとで市場参入の円滑化を調整していますが、多様な償還モデルは依然として地域に適したゴーツーマーケット戦略を必要としています。

欧州は圧力注入バッグ市場の相当なシェアを占めており、持続可能性と品質に関する指令が調達基準を形成しています。ドイツのDRGベースの病院融資制度は術後回復を短縮するプレミアム購入を支援しています。フランスのエコデザイン法令はバイオポリマーバッグの採用を加速させており、英国の病院はブレグジット後もEU技術文書との整合を続けています。中東ではUAEおよびサウジアラビアを中心に最先端の外傷センターへの投資が行われており、南アフリカは既存の医薬品流通チャネルを通じて圧力注入キットを周辺諸国に供給する地域流通の集積拠点としての役割を担っています。

競合環境

圧力注入バッグ市場は中程度の断片化した状態が続いています。Merit Medical Systems、ICU Medical、B. Braunがグローバルな流通網と多様な製品ポートフォリオを活かして主要ポジションを占めています。これらの既存大手は、安全性とワークフロー生産性での差別化を図るべく、圧力モニタリングバルブの統合およびスマートポンプとの互換性を積極的に取り込んでいます。VBM MedizintechnikおよびBieglerなどの中堅専業メーカーは、高圧外傷カフおよびニッチな麻酔科用途に特化し、性能とカスタマイズによる競合戦略をとっています。

サプライチェーンの変動により、複数のメーカーがナイロンおよびポリウレタンの後方統合または複数調達化を推進しています。ベントフルード経路および自動ベントキャップに関する特許出願は2023年以降急増しており、プライミング時間およびエアゾール発生を低減する工学的イノベーションへの軸足の移動を示しています。代替モダリティ—エラストマーポンプおよび針なし圧力システム—が低急性度病棟でのシェアを侵食しており、バッグメーカーはハイブリッドデリバリー技術の開発者との買収・提携を模索しています。

大規模な病院入札には持続可能性スコアリングが含まれるようになり、ベンダーはPVCフリーラインおよびリサイクル可能包装の認証取得を迫られています。これに対応して大手プレーヤーはグリーンケミストリーの研究開発に投資する一方、廃棄物管理会社とのクローズドループリサイクルパイロットを交渉しており、純粋に臨床的な機能を超えた差別化を目指しています。

圧力注入バッグ産業のリーダー企業

Merit Medical Systems

ICU Medical Inc.

Tapmedic LLC

SunMed

VBM Medizintechnik GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ワシントン州立大学の研究者たちが、致死的な中心静脈カテーテル関連血流感染症を予防できる革新的な電子カテーテルハブ技術を開発しました。これは注入システムの安全性における重要な進歩を示しており、医療施設全体の感染制御プロトコルを再構築する可能性があります。

- 2025年2月:OSAA Innovationは、注入療法における大きなブレークスルーとして、業界初のポールフリーで完全機械式のIVポンプ「iV-GO」の発売を発表しました。この電池不要の革新製品は従来の電源・ポールの制約を排除し、患者の移動性を大幅に向上させながら介護者の負担を軽減します。

- 2024年12月:Endo, Inc.は、すぐに使用可能な事前混合静脈内(IV)バッグとして「ADRENALIN(0.9%塩化ナトリウム注射液中エピネフリン)」の発売を発表しました。米国で初めて米国食品医薬品局(FDA)が承認した、メーカー調製済みのエピネフリンプレミックス製剤です。

世界の圧力注入バッグ市場レポートの調査範囲

本レポートの調査範囲として、圧力注入バッグとは、低血液量症(体内循環血液量の減少)およびその合併症を患う患者への急速静脈内投与を実現するために、無菌の非経口輸液(消化管を介さず、皮下注射や筋肉内注射など他の経路による投与)を加圧するための専用カフおよびブラダーデバイスを指します。一般的に非経口輸液は500ccまたは1,000ccのフレキシブルバッグに充填されています。圧力注入バッグ市場は、製品タイプ、材料、用途、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、再利用可能および使い捨てにセグメント化されています。材料別では、ナイロン、ポリウレタン、その他の材料にセグメント化されています。用途別では、血液・薬剤注入および侵襲的圧力モニタリング処置にセグメント化されています。エンドユーザー別では、病院・クリニック、外来施設、その他のエンドユーザーにセグメント化されています。地域別では、北米、欧州、アジア太平洋、その他の地域にセグメント化されています。本レポートは上記セグメントの金額(USD)を提供しています。

| 再利用可能 |

| 使い捨て |

| ナイロン |

| ポリウレタン |

| シリコーンコーティング複合材 |

| PVCフリーバイオポリマー |

| 250〜300 mmHg |

| 301〜400 mmHg |

| 400 mmHg超 |

| 血液・薬剤注入 |

| 侵襲的圧力モニタリング |

| 急速輸液蘇生 |

| 造影剤注入 |

| 病院・クリニック |

| 外来手術・外来センター |

| 在宅ケアおよび長期ケア |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 再利用可能 | |

| 使い捨て | ||

| 材料別 | ナイロン | |

| ポリウレタン | ||

| シリコーンコーティング複合材 | ||

| PVCフリーバイオポリマー | ||

| 圧力範囲別 | 250〜300 mmHg | |

| 301〜400 mmHg | ||

| 400 mmHg超 | ||

| 用途別 | 血液・薬剤注入 | |

| 侵襲的圧力モニタリング | ||

| 急速輸液蘇生 | ||

| 造影剤注入 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術・外来センター | ||

| 在宅ケアおよび長期ケア | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

圧力注入バッグ市場の現在の規模は?

市場は2026年にUSD 3億7,121万に達しており、2031年に向けてCAGR 5.43%の成長が予測されています。

どの製品セグメントが圧力注入バッグ市場を主導していますか?

使い捨てバッグが主導しており、厳格な感染制御方針により2025年の収益の69.22%を占めています。

最も急成長している地域はどこですか?

アジア太平洋地域がヘルスケアインフラへの投資を背景に、2031年にかけて最高のCAGR 5.89%を記録しています。

将来の調達を形成する材料トレンドは何ですか?

医療機関はPVCフリーバイオポリマーをますます指定しており、これはCAGR 6.97%で最も成長の早い材料カテゴリーです。

規制の変化はメーカーにどのような影響を与えていますか?

ISO 8536-8の粒子・圧力基準の厳格化により、適合費用はデバイス収益の最大5%に達し、規模の大きなプレーヤーが有利な立場に置かれています。

どのような技術革新が購買決定に影響を与えていますか?

統合型圧力モニタリングバルブおよびAI支援型クローズドループ制御が安全性と効率性を向上させ、旧来型カフの置き換えを加速させています。

最終更新日: