腹腔鏡用検体回収バッグ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

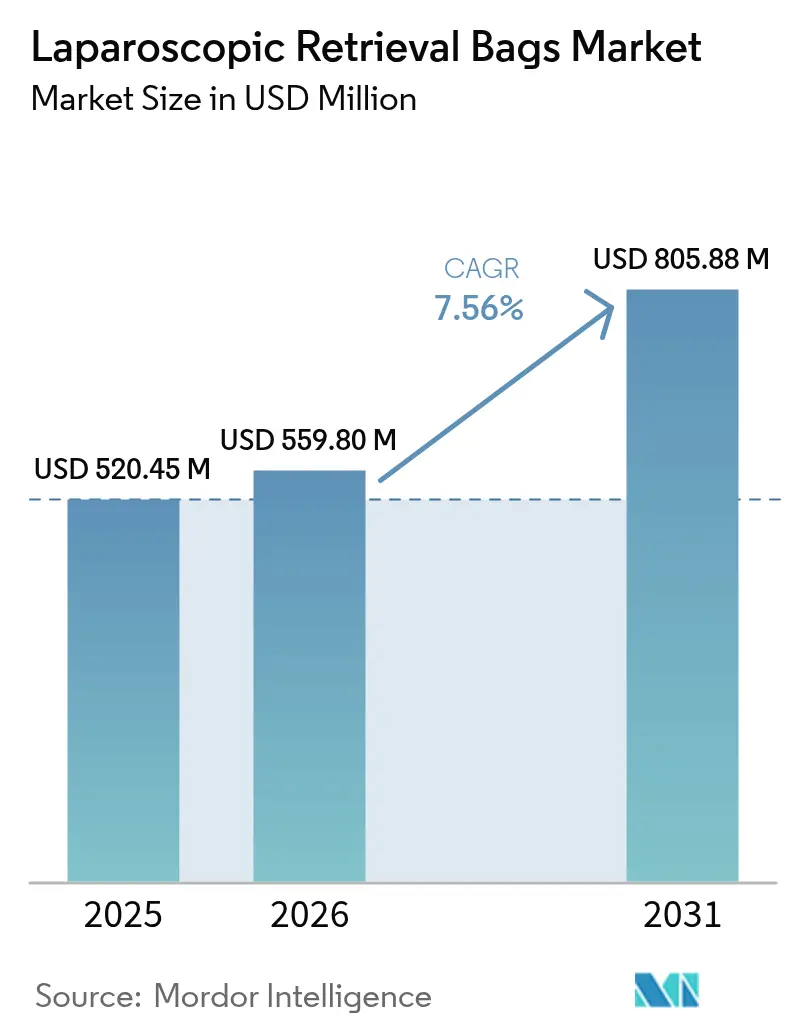

| 市場規模 (2026) | 559.8 百万米ドル |

| 市場規模 (2031) | 805.88 百万米ドル |

| 成長率 (2026 - 2031) | 7.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腹腔鏡用検体回収バッグ市場分析

2026年の腹腔鏡用検体回収バッグ市場規模はUSD 5億5,980万と推計され、2025年の USD 5億2,045万から成長を続け、2031年にはUSD 8億588万に達する見通しであり、2026年〜2031年にかけてCAGR 7.56%で拡大します。低侵襲手術の堅調な普及、単回使用滅菌消耗品に対する規制上の優遇、および自動開口機構における継続的な製品革新が、相互に作用してこの拡大を支えています。脱着式バッグのデザイン、ロボットプラットフォームとの互換性、および日帰り腹腔鏡手術の件数増加が、ベンダーにとっての調達機会を拡大しています。病院が引き続き需要の中核を担う一方、外来手術センター(ASC)はコスト効率に優れた使い捨てキットを重視することで調達基準を刷新しています。地域別では、北米が先進的な腹腔鏡手術への給付制度を背景にリーダーシップを維持しており、アジア太平洋地域は大規模インフラ整備と歩調を合わせて最も急速な成長を記録しています。

レポートの主要ポイント

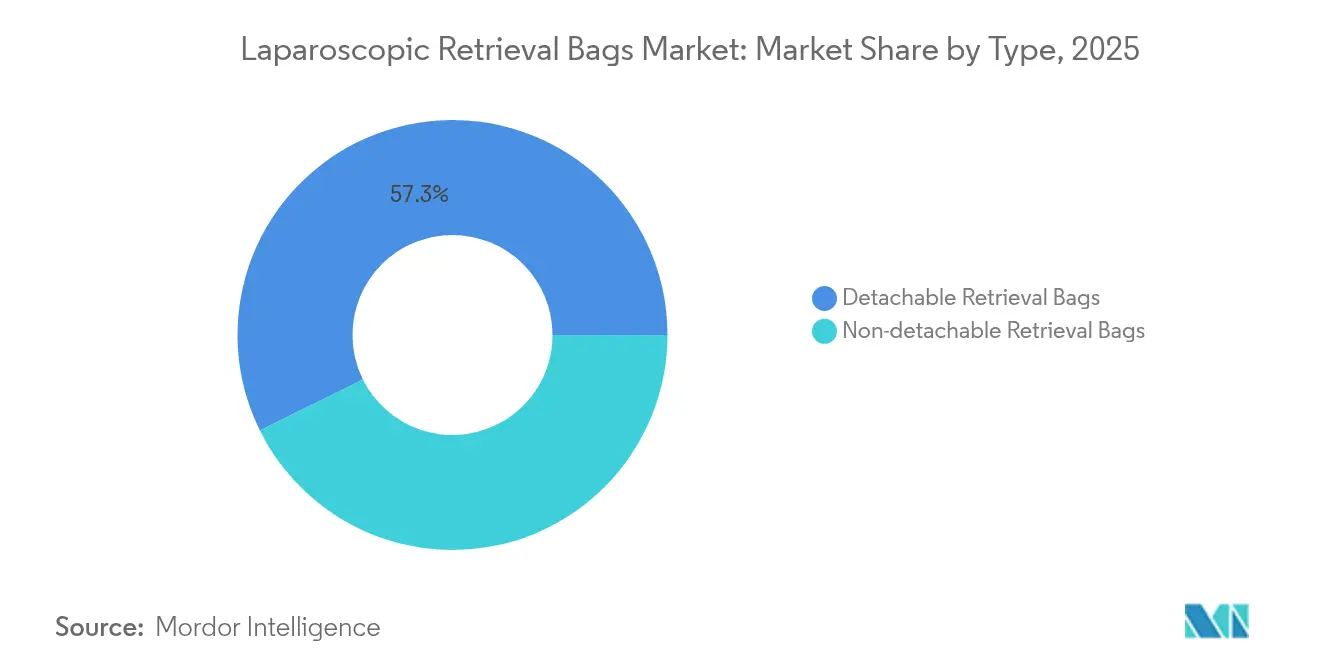

- タイプ別では、脱着式システムが2025年の腹腔鏡用検体回収バッグ市場シェアの57.32%を占め、同セグメントは2031年にかけてCAGR 8.01%で拡大する見込みです。

- 手技別では、手動開口が2025年の腹腔鏡用検体回収バッグ市場規模の61.88%を占め、自動開口システムは2031年にかけてCAGR 8.07%と最も高い予測成長率を記録しています。

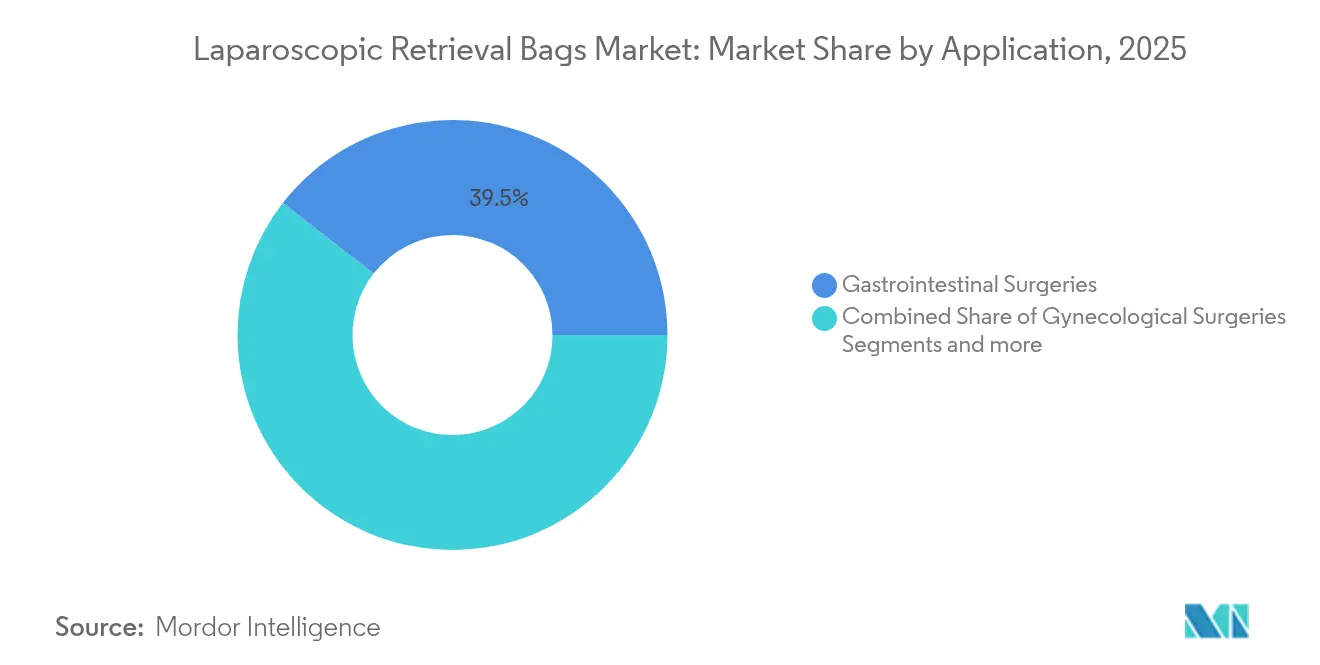

- 用途別では、消化器外科手術が2025年の腹腔鏡用検体回収バッグ市場規模の39.48%を占め、泌尿器科は2031年にかけてCAGR 8.08%で拡大しています。

- エンドユーザー別では、病院が2025年の収益シェアの67.05%を占めており、ASCは予測期間全体でCAGR 8.15%と最も急速な成長を記録しています。

- 地域別では、北米が2025年の腹腔鏡用検体回収バッグ市場規模の40.76%を占め、アジア太平洋地域は2031年にかけてCAGR 8.19%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の腹腔鏡用検体回収バッグ市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術に対する需要の増大 | +2.1% | 北米および欧州で最も顕著なグローバルな影響 | 中期(2〜4年) |

| 腹部・骨盤疾患に対する標的疾患負担の増大 | +1.8% | グローバル、特にアジア太平洋地域および中東・アフリカ | 長期(4年以上) |

| 世界規模での外来手術センターの拡大 | +1.2% | 北米および欧州が中核、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 自動開口バッグ機構における技術的進歩 | +0.9% | 米国、ドイツおよび日本が主導するグローバル | 短期(2年以内) |

| 単回使用滅菌デバイスを優遇する規制の急増 | +0.6% | 欧州および北米、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 生分解性ポリマー検体回収バッグの開発 | +0.4% | 持続可能性重視市場での早期普及を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲手術に対する需要の増大

低侵襲手技は、主要医療システムにおいて特定の外科カテゴリーの80%超を占めるに至り、在院日数を最大3日短縮し、合併症リスクを低下させています。2025年にFDAの認可を取得したEVIS X1内視鏡システムなどの新しいイメージングプラットフォームは画像品質の基準を引き上げ、腹腔鏡に対する外科医の信頼を強固なものとしています [1]Olympus America、「EVIS X1内視鏡プラットフォームがFDA認可を取得」、olympusamerica.com。トレーニングカリキュラムは高度な腹腔鏡技術をますます中心に据えており、これらの手技を好む人材が育成されています。低侵襲手術の各症例には通常、滅菌済み摘出バッグが必要であり、これが直接的な単位消費量の増加につながっています。価値に基づく支払い環境において、迅速な回復と感染症の減少がさらなる手術の腹腔鏡への移行を支え、腹腔鏡用検体回収バッグ市場全体の需要を加速させています。

腹部・骨盤疾患に対する標的疾患負担の増大

先進国経済において大腸がん手術件数が前年比15%増加する一方、胆嚢、虫垂、および婦人科疾患の症例が累計手術件数に上乗せされています。日本単独でも医療機器市場は2021年にUSD 400億に達しており、2027年にかけてCAGR 5.5%で推移することが見込まれ、相当規模の手術件数の成長を示唆しています [2]米国商務省、「日本医療機器市場」、commerce.gov。肥満と糖尿病の増加が代謝疾患および泌尿器科手術の増加に寄与しており、これらの手術においても腹腔鏡下での検体回収が必要とされます。アジア太平洋地域は疫学的転換が最も急速であり、病院は手術室の拡張と滅菌ボトルネックを回避するための単回使用回収消耗品の在庫増加を余儀なくされています。

世界規模での外来手術センターの拡大

ASCの手術件数は21%急増し、2034年までに4,400万件に達すると予測されており、支払者が同日退院プロトコルを採用しています。その効率的なビジネスモデルは再処理のコストがかからない使い捨てキットを優遇しており、ベンダーは低コストで即使用可能な検体回収バッグへと製品ラインを再調整しています。複雑な腹腔鏡手術に対するメディケアの給付対象の拡大が外来患者トレンドをさらに定着させています。郊外患者層と透明な価格設定がASCの競争力を強化し、腹腔鏡用検体回収バッグ市場に新たな需要量をもたらし、ASCチェーンにサービスを提供するグループ購買組織への流通パターンを再編しています。

自動開口バッグ機構における技術的進歩

特許出願は、トロカーの角度に関わらず完全なバッグ開口を保証するスプリング式、形状記憶合金および磁気展開システムに関する活発な研究開発を示しています。da Vinci 5などのロボットプラットフォームが力覚フィードバックを統合するようになり、ハプティクス信号と同期できるバッグの設計をサプライヤーに求めています。Olympusは2024年に、脱着式バッグアセンブリに切断要素を組み込んだ柔軟な内部シャフトに関する特許を取得しており、多機能検体回収ソリューションへの移行を裏付けています。信頼性の高い自動開口は腹腔内での滞留時間を短縮し、アウトカムを標準化して麻酔暴露を短縮することを目指す外科医に支持されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム検体回収バッグの高い平均販売価格 | -1.2% | グローバル、価格感応度の高い新興市場で最も顕著 | 短期(2年以内) |

| 代替検体摘出手技の利用可能性 | -0.8% | グローバル、コスト制約のあるシステムでより顕著 | 中期(2〜4年) |

| 手術室における単回使用プラスチックへの環境面からの精査 | -0.6% | 欧州および北米、より広い市場へ拡大中 | 中期(2〜4年) |

| 次世代ロボットトロカーとの互換性の限界 | -0.4% | ロボット使用率が高い北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム検体回収バッグの高い平均販売価格

自動展開機能は手動バッグと比較して40〜60%の価格プレミアムを要求しており、コスト抑制施策を実施している調達チームからの反発を招いています。価値に基づく契約では、ベンダーは追加コストを正当化するアウトカムのエビデンスを提供することが義務付けられており、任意的なアップグレードを抑制しています。アジアメーカーからの競合価格設定がマージンを圧迫する一方、病院のフォーミュラリーはボリュームディスカウントを活用するために低コストSKUの狭い範囲に標準化しています。こうした環境は、実証された臨床的優位性がコスト上の懸念を上回るまで、腹腔鏡用検体回収バッグ市場におけるプレミアムセグメントを抑制する可能性があります。

手術室における単回使用プラスチックへの環境面からの精査

病院の持続可能性委員会は廃棄物を定量化しており、検体回収バッグなどの消耗品が注目されています。新たなEU包装指令および電子版IFU要件が医療機器メーカーにコンプライアンスコストをもたらしています [3]Emergo by UL、「EU包装およびIFU規則の厳格化」、emergobyul.com。生分解性ポリマーは廃棄面で有望な利点を提供するものの、規制当局は承認サイクルを延長させる厳格な生体適合性試験を課しています。医療システムは廃棄物削減目標をますます設定しており、購買部門はリサイクルまたはバイオセーフ材料の使用を約束するベンダーへと移行しつつあります。これにより研究開発への設備投資が増加し、実績のあるプラスチックとの性能同等性が実証されない限り普及が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:脱着式デザインが市場リーダーシップを牽引

脱着式デザインは2025年の腹腔鏡用検体回収バッグ市場シェアの57.32%を占めており、検体取り扱いの柔軟性とロボット支援アームとの互換性に対する外科医の選好を反映しています。同セグメントは2031年にかけてCAGR 8.01%を記録する見込みであり、腹腔鏡用検体回収バッグ市場全体を上回るペースで拡大します。イノベーションは、臍部ポートにバッグが到達した後に迅速な分離を可能にしながら摘出中のトルクに耐える安全な固定インターフェースに集中しています。堅牢なラッチ形状と放射線不透過性マーカーに投資する企業は、完全摘出の透視確認を容易にし、肥満手術や腫瘍手術において高く評価される機能を提供しています。非脱着式バッグは、モジュール性よりも合理化された器具カウントが重要視される日常的な胆嚢摘出術などの安定したニッチ市場を占めています。

ロボットアームの継続的な小型化により、検体容積を損なわずに5mmトロカーを通過できるスリムな脱着式バッグへの需要が高まっています。Olympusの柔軟な内部シャフト技術は、バッグの完全性を保ちながら手術効率を向上させる能動的な切断や電気焼灼をサブコンポーネントに組み込む方法を示す好例です。病院がロボット手術室を標準化するにつれ、脱着式コホートは腹腔鏡用検体回収バッグ市場規模への貢献を拡大していくことが期待されます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

手技別:自動化の潮流にもかかわらず手動開口が優位を維持

手動バッグは2025年の腹腔鏡用検体回収バッグ市場規模の61.88%を占めており、その使い慣れた展開方法と経済的な価格設定による優位性を保持していますが、自動バッグはCAGR 8.07%と最も急速な成長を示しています。手動デバイスはシンプルなメカニズムと低い故障リスクという利点があり、大量の胆嚢摘出術や虫垂切除術プログラムでのデフォルトとなっています。トレーニングカリキュラムも従来のプルストリング開口への慣れを強化し、シェアを維持しています。

自動バッグは、特にロボット支援手術室でのワークフローの変動に関する懸念に応えており、外科医が滅菌野から離れたコンソールから操作します。スプリング式または形状記憶合金駆動のリムは、不自然な角度でも開口を保証し、補助グラスパーによる操作の必要性を低減します。高コストが予算感応度の高い施設での普及を妨げているものの、標準化されたロボット手順をパイロット導入している大学病院では一貫性確保のために自動バッグの採用を義務付けるケースが増えています。シール・アセンブリに関するBoston Scientificの特許活動は、自動開口カテゴリーにおける信頼性の競争上の重要性を示しています。低価格の自動開口SKUのより広範な入手可能性により、予測期間全体を通じて当セグメントへの追加需要が傾いていくと予想されます。

用途別:消化器手術がリードし泌尿器科が加速

消化器外科手術は2025年の総消費量の39.48%を占め、高い胆嚢摘出術および大腸手術件数を背景に最大の用途セグメントとしての地位を確立しています。同セグメントの確立された腹腔鏡プロトコルは、ベンダーの販売パイプラインの柱であり続けています。病院は胆石から部分的大腸切除術の検体まで、さまざまな検体の大きさに対応するために複数サイズのバッグを購入しており、腹腔鏡用検体回収バッグ市場内の反復購入サイクルを強化しています。

泌尿器科はCAGR 8.08%を記録し、前立腺摘除術や腎臓結石除去術が低侵襲経路へ移行するにつれて競合する専門科をしのぐ成長速度を示しています。ポート径の縮小と繊細な組織取り扱いの要件が、薄膜で穿刺耐性のあるバッグの必要性を生み出しています。限られた骨盤空間でのバッグ口径と展開のしやすさをカスタマイズするサプライヤーが泌尿器外科医の支持を得ています。迅速な結石摘出への注目が、安全な過負荷閾値を促進する補強されたシームや段階的な容量インジケーターなどの設計上の工夫を促進しています。したがって、医療機器エンジニアと泌尿器科医の緊密な連携が、この高成長ニッチ市場の勢いを維持するうえで極めて重要です。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:病院の優位性がASCの台頭に直面

病院は2025年の総収益の67.05%を占めており、これは複雑な腫瘍手術や肥満手術が完全な集中治療バックアップを有する三次病院に集中しているためです。統合された購買部門はバンドル型デバイスポートフォリオを優遇しており、Johnson & Johnsonなどの多国籍企業がトロカーやステープラーと合わせて検体回収バッグをクロスセルすることを可能にしています。研究連携や臨床試験のパイプラインも、プロトコルの一貫性を支援するプレミアム自動開口デバイスへの病院の傾倒を強めています。

しかし、ASCは日帰り腹腔鏡手術が主流となるにつれてCAGR 8.15%で病院を上回る成長が見込まれます。これらのセンターは症例単価の一貫性と最小限の再処理ダウンタイムを重視しており、補助ツールとともに包装された単回使用検体回収キットへの選好を高めています。2034年までにASCの手術件数が4,400万件に達すると見込まれる増加は、品質対価格が最適化されたオファリングを供給できる中堅メーカーにとって豊かなチャネルを開きます。コンパクトで全包括型の滅菌バッグへの投資によりセットアップ時間を短縮するサプライヤーは、ASCのワークフロー優先事項と完全に合致しています。

地域分析

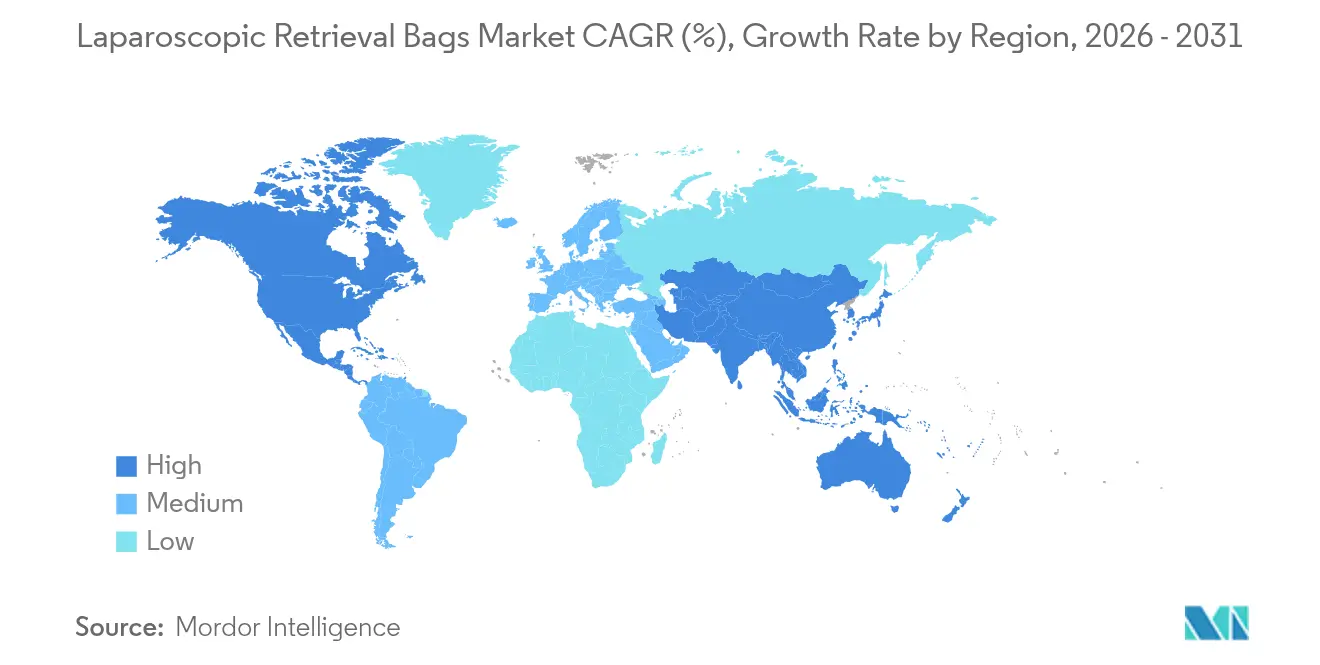

北米は2025年の世界収益の40.76%を占めており、ロボット支援手術の高い普及率とプレミアム消耗品のコストを相殺する有利な給付制度に支えられています。単回使用デバイス経路に関するFDAの明確な方針が市場投入までの時間を短縮し、施設倫理審査委員会は検体完全性のために滅菌回収を義務付けることが多く、予測可能な購買量を支えています。広範なデバイスポートフォリオ全体でのクロスセルが、確立されたベンダーにグループ購買組織との安定した契約レバレッジを付与しています。

アジア太平洋地域は2031年にかけてCAGR 8.19%と最も急速な成長を示しており、中国、インド、日本における積極的な外科インフラへの設備投資がその背景にあります。日本の医療機器市場が2027年にかけてCAGR 5.5%で推移するという見通しは、高齢化する市民の消化器および泌尿器手術に対する人口統計学的な必要性を反映しています。中国が2025年までにUSD 2,100億の機器市場に向けて拡大を続けることで、生産を現地化する国際ブランドにとってのクォータ機会が引き続き広がっています。インドの更新された医療機器倫理的マーケティングコードは透明性を促進し、輸入承認を円滑化し、高品質な検体回収消耗品の普及を促進しています。第二層都市の官民連携病院は未開拓の需要量を提供し、腹腔鏡用検体回収バッグ市場をさらに拡大させています。

欧州は品質と安全性を評価する厳格なMDRコンプライアンスに支えられた緩やかな拡大を示しています。持続可能性目標が生分解性ポリマーの試験を促進し、革新者にとっての差別化の機会を創出しています。加盟国間の分断された給付制度がベンダーに明確な医療経済データの提供を求める圧力をかけていますが、低侵襲がん手術に関する一貫した臨床ガイドラインがベースライン需要を維持しています。中東、アフリカ、南米は新興プライベート病院チェーンと政府の近代化計画を組み合わせて長期的な上昇余地を提供していますが、通貨の変動と調達の官僚主義が近期の出荷を抑制する可能性があります。

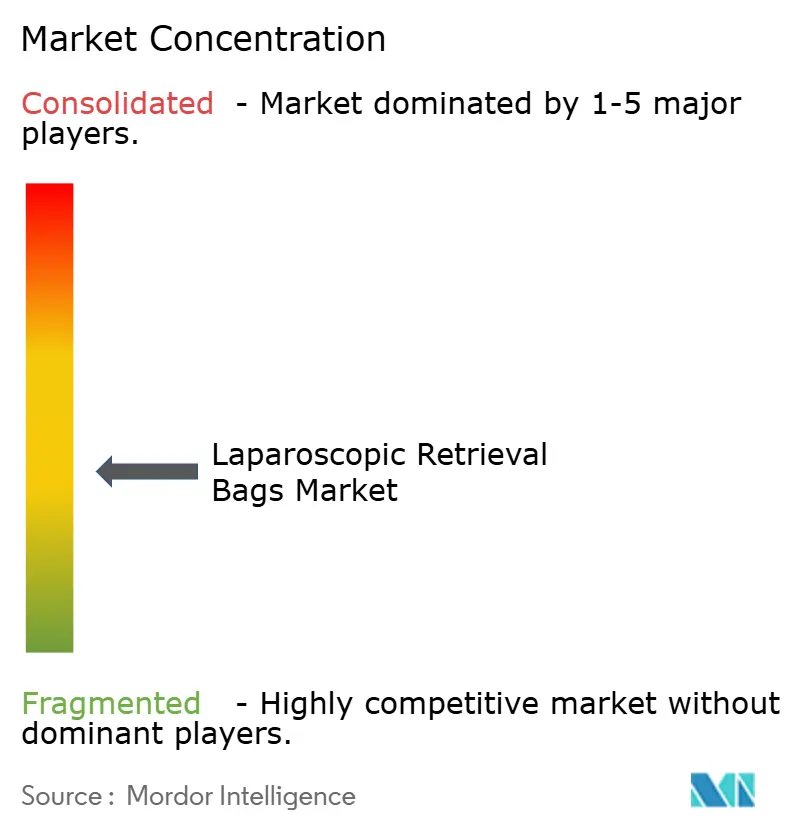

競合環境

市場は中程度に分散した状態を維持しています。EthiconとMedtronicは、広範な腹腔鏡ポートフォリオとIDNおよびアカデミックセンターとの確立された関係を通じて強力なシェアを維持しています。スコープ、トロカー、ステープラーと検体回収バッグをバンドル販売する能力は入札サイクルを短縮し、マージンを安定させます。中堅企業は、単切開手術向けに調整された生体吸収性フィルムや超低プロファイルフードなどの差別化された機能に注力しています。

展開の信頼性、抗菌コーティング、エコフレンドリー材料を巡る知的財産争いが激化しています。制御されたフィルム放出を統合する医療シールアセンブリに関するBoston Scientificの特許は、同社が検体摘出アクセサリーへと一層深く進出する足がかりとなっています。スタートアップ企業は堆肥化可能なポリマーとカーボンニュートラルな製造を強調し、ESG目標を追求するアーリーアダプター病院の獲得を目指しています。一方、グローバルプレーヤーは単回使用ビジネスモデルを保護しながら持続可能性への異議を相殺するリサイクルスキームを試行しており、Ethiconの2025年テイクバックプログラムがその好例です。

戦略的M&Aが継続しており、Medtronicは2024年にFortimedix SurgicalをUSD 8億5,000万で買収し、検体回収製品と相補的なエネルギーデバイスを有する低侵襲プラットフォームを強化しました。ロボット企業とのパートナーシップも競争力学を形成しており、互換性認証が複数年サービス契約にわたる消耗品販売を囲い込む可能性があります。全体として、競争は臨床効果、費用対効果、持続可能性を組み合わせてフォーミュラリーへの採用を勝ち取ることにかかっています。

腹腔鏡用検体回収バッグ業界のリーダー企業

Johnson & Johnson

Medtronic

Richard Wolf GmbH

Vernacare

Purple Surgical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Olympus Corporationは、拡張被写界深度技術を搭載したEZ1500内視鏡のFDA認可を取得し、病変の視覚化を向上させ、より広範な腹腔鏡普及を支援する動きを見せました。

- 2025年3月:Johnson & JohnsonのEthicon部門は外科器具リサイクルプログラムを拡張し、持続可能性の要請に応えながら滅菌単回使用検体回収ソリューションへの注力を維持しました。

- 2024年12月:Surgsci Medical Ltd.は一般外科、泌尿器科、婦人科手術室向けに複数容量の使い捨て腹腔鏡検体バッグを発売しました。

- 2024年11月:MedtronicはFortimedix SurgicalをUSD 8億5,000万で買収し、検体回収バッグのワークフローと補完するエネルギーデバイスラインを拡充しました。

世界の腹腔鏡用検体回収バッグ市場レポートの範囲

腹腔鏡用検体回収バッグは、付属物嚢腫、良性嚢腫、その他の組織塊などの検体を収集するために使用され、他の臓器への漏出と汚染を防ぎます。腹腔鏡用検体回収バッグ市場はタイプ(脱着式検体回収バッグ、非脱着式検体回収バッグ)、手技(手動開口および自動開口)、用途(消化器外科手術、婦人科手術、泌尿器科手術、その他の用途)、および地域(北米、欧州、アジア太平洋、その他の地域)別に区分されています。市場レポートは、世界の主要地域にわたる17か国の推計市場規模と動向もカバーしています。レポートは上記セグメントの金額(USDミリオン)を提供しています。

| 脱着式検体回収バッグ |

| 非脱着式検体回収バッグ |

| 手動開口 |

| 自動開口 |

| 消化器外科手術 |

| 婦人科手術 |

| 泌尿器科手術 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 脱着式検体回収バッグ | |

| 非脱着式検体回収バッグ | ||

| 手技別 | 手動開口 | |

| 自動開口 | ||

| 用途別 | 消化器外科手術 | |

| 婦人科手術 | ||

| 泌尿器科手術 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の腹腔鏡用検体回収バッグ市場の現在の市場規模はどれくらいですか?

腹腔鏡用検体回収バッグ市場規模は2026年にUSD 5億5,980万であり、2031年までにUSD 8億588万に達すると予測されています。

検体回収バッグの手技別で最も急速に成長するセグメントはどれですか?

自動開口システムは、ロボット手術との統合により2031年にかけてCAGR 8.07%と最も高い成長率を記録しています。

外科医が脱着式検体回収バッグを好む理由は何ですか?

脱着式デザインは検体の独立した取り扱いを可能にし、摘出時のトルクを低減し、ロボット支援ワークフローと適合しています。

最も高い成長見通しを示す地域はどこですか?

アジア太平洋地域は中国、インド、日本における医療インフラの拡充に支えられ、地域別で最も急速なCAGR 8.19%を示しています。

外来手術センターはどのように需要に影響を与えていますか?

ASCは単回使用でコスト効率の高い検体回収キットを優遇しており、日帰り腹腔鏡手術の増加に伴い、このエンドユーザーセグメントのCAGRは8.15%に達しています。

主要サプライヤーはどのような持続可能性への取り組みを行っていますか?

主要企業はリサイクルプログラムを試行し、単回使用プラスチックへの環境面からの精査に対応するための生分解性ポリマーの研究を進めています。

最終更新日: