新興感染症の分子診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

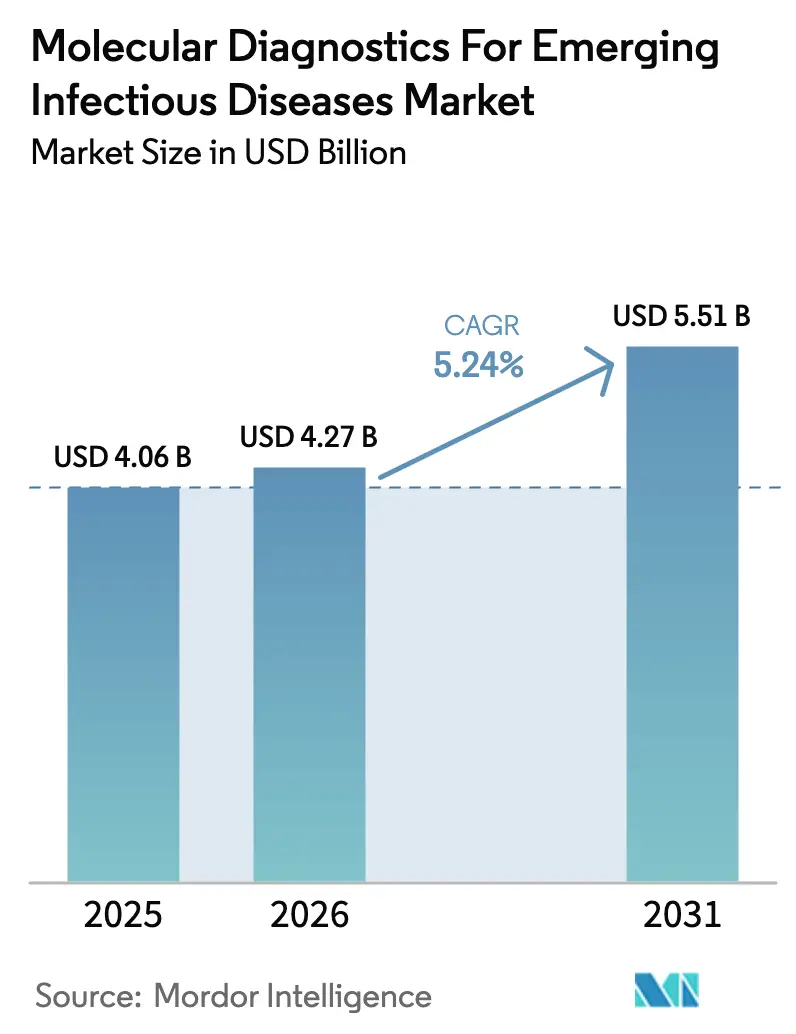

| 市場規模 (2026) | 4.27 十億米ドル |

| 市場規模 (2031) | 5.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

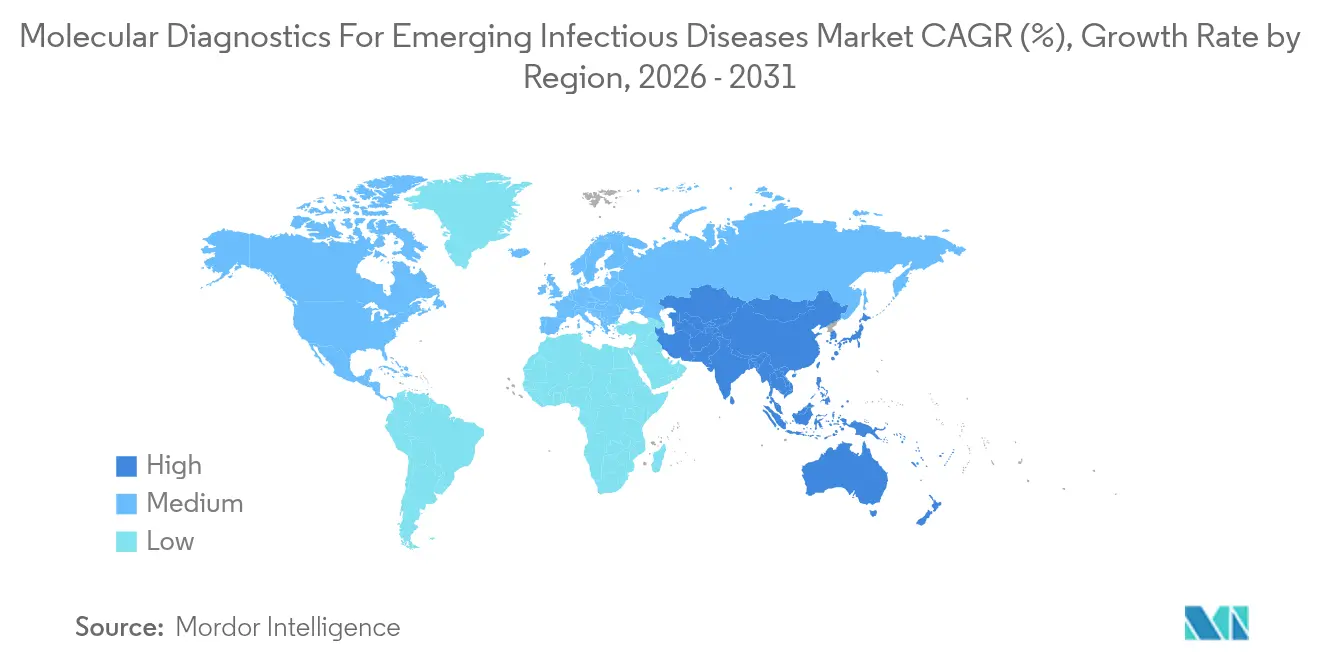

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる新興感染症の分子診断市場分析

2026年における新興感染症の分子診断市場規模は42億7,000万米ドルと推定され、2025年の40億6,000万米ドルから成長し、2031年には55億1,000万米ドルに達する見込みで、2026年〜2031年にかけて5.24%のCAGRで成長します。パンデミック対策プログラムへの政府支出の継続により、COVID-19の急増が収束した後も需要は安定しています。シンドロームパネル、非侵襲的サンプル採取、データ豊富なレポートツールの普及により、検査室はプラットフォーム統合型ソリューションへと移行しています。CRISPR対応アッセイと迅速な次世代シーケンシングが結果判明までの時間を短縮し、廃水サーベイランスが検査の適用範囲を拡大しています。活発な特許活動と異業種間のパートナーシップは、新たな脅威に迅速に対応できる柔軟なシステムの必要性を裏付けています。

主要レポートのポイント

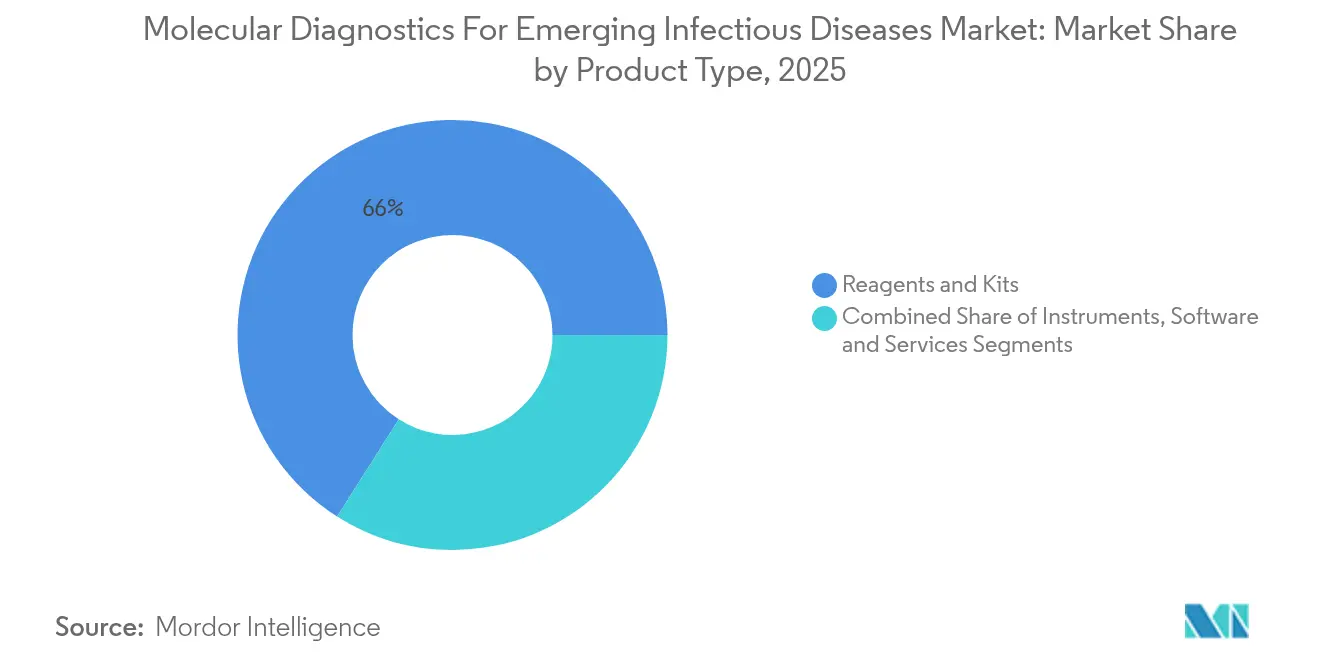

- 製品タイプ別では、試薬・キットが2025年の新興感染症の分子診断市場シェアの65.98%を占め、ソフトウェア・サービスは2031年にかけて12.78%のCAGRで拡大しています。

- 技術別では、PCRが2025年に40.12%の収益シェアでトップを占め、CRISPRベースのプラットフォームは2031年にかけて14.21%のCAGRで拡大すると予測されています。

- サンプルタイプ別では、呼吸器スワブが2025年の新興感染症の分子診断市場規模の44.05%を占め、唾液・口腔液は13.22%のCAGR見通しを示しています。

- 病原体タイプ別では、ウイルスセグメントが2025年の市場規模の63.77%のシェアを占め、新規・未知病原体は2031年にかけて17.36%のCAGRで増加すると予想されています。

- エンドユーザー別では、病院・クリニックが2025年に41.74%の収益シェアを占め、公衆衛生機関は2026年〜2031年にかけて12.61%のCAGRで成長すると予測されています。

- 用途別では、病原体検出が2025年の市場シェアの74.65%でトップを占め、シンドロームパネルは2031年にかけて14.39%のCAGRで複合成長すると予測されています。

- 地域別では、北米が2025年に38.91%のシェアを獲得し、アジア太平洋地域が2031年にかけて9.74%のCAGRで最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

新興感染症のグローバル分子診断市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人獣共通感染症およびベクター媒介疾患のアウトブレイク急増 | +1.2% | アジア太平洋地域およびアフリカへの影響が大きいグローバル規模 | 中期(2〜4年) |

| パンデミック対策資金調達パイプラインの加速 | +0.8% | 北米・欧州連合、新興市場への波及 | 短期(2年以内) |

| 迅速な結果判明が可能な次世代シーケンシングおよびデジタルPCRプラットフォーム | +0.9% | グローバル規模、先進市場での早期採用 | 中期(2〜4年) |

| 低資源環境における分散型ポイント・オブ・ケア(POC)展開 | +1.1% | アジア太平洋地域、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 廃水ベースの分子サーベイランスの展開 | +0.7% | 都市部に重点を置いたグローバル規模 | 中期(2〜4年) |

| AI支援アッセイ設計による市場投入時間の短縮 | +0.6% | 研究開発拠点に集中したグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人獣共通感染症およびベクター媒介疾患のアウトブレイク急増

サル痘、鳥インフルエンザ、アルボウイルスの頻繁な急増により、臨床および現場環境における迅速なマルチプレックス検出の必要性が高まっています。WHOの2024年サル痘警告は低資源地域における診断上のギャップを浮き彫りにし、20分以内に結果を提供し積極的なサーベイランスを支援するバイオセンサー技術への投資を促しました[1]bioMérieux編集部、「2024年サル痘アウトブレイクへのグローバル対応:強化された診断と公平なリソース配分の必要性」、bioMerieux.com。複数の人獣共通感染症の脅威を同時にスクリーニングするプラットフォームは対応時間を短縮し、グローバルな感染拡大の防止に貢献します。

パンデミック対策資金調達パイプラインの加速

米国は2024年に1億7,600万米ドル、2025年にさらに2億1,100万米ドルを拠出して柔軟な検査プラットフォームの迅速な開発を推進し、多国間パンデミック基金は地域製造能力の拡大に5億米ドルを拠出しました[2]米国連邦官報、「新興病原体向け特定体外診断機器の検証」、federalregister.gov。これらの資金配分は、アッセイターゲットを迅速に切り替えられる企業を優遇し、モジュール式機器とクラウド対応分析への需要を強化しています。

迅速な結果判明が可能な次世代シーケンシングおよびデジタルPCRプラットフォーム

メタゲノム次世代シーケンシングは現在、呼吸器病原体に対して93.6%の感度で検証されており、数日ではなく数時間で結果が得られます[3]Tan J.K.ら、「臨床メタゲノム次世代シーケンシングアッセイの検査室検証」、medrxiv.org。デジタルPCRは正確なウイルス量定量を追加し、治療上の意思決定と変異株追跡を改善します。次世代シーケンシング、デジタルPCR、耐性プロファイリングを融合した収束型ワークフローにより、検査室のスループットと臨床的影響が最適化されます。

低資源環境における分散型ポイント・オブ・ケア展開

カートリッジベースのシステムは、1検査あたり1米ドル未満で抽出、増幅、検出を統合し、95%超の感度を達成します。リアルタイムのクラウドアップロードにより、臨床医や公衆衛生担当者が迅速に状況を把握できます。これらの機器を使用したコミュニティレベルのネットワークは、特に中央検査室が遠隔地にある場合に、アウトブレイクのシグナルを早期に検出します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な分子診断の高い資本コストおよび検査あたりコスト | -0.9% | 新興市場でより顕著なグローバル規模 | 短期(2年以内) |

| 複雑かつ進化する規制の枠組み | -0.7% | 管轄区域によって異なるグローバル規模 | 中期(2〜4年) |

| 酵素・オリゴヌクレオチドのサプライチェーンの不安定性 | -0.5% | 専門サプライヤーに集中したグローバル規模 | 短期(2年以内) |

| ゲノムデータのプライバシーおよびバイオセキュリティへの懸念 | -0.4% | 欧州連合および先進市場でより厳格なグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な分子診断の高い資本コストおよび検査あたりコスト

試薬のインフレと厳しい償還制度により、検査コストと支払額の乖離が拡大しています。ギャップフィルルールに基づく米国の新しい料金体系は実際の費用に追いつかないことが多く、マルチプレックスパネルはサンプルあたり200米ドルを超える場合があります。検査室はコスト回収の見通しが立たない限り、メニューの拡充を躊躇しています。

複雑かつ進化する規制の枠組み

米国食品医薬品局(FDA)は4年間にわたって検査室開発検査の監督を段階的に導入し、新たな市販前審査と文書化を義務付けます。訴訟と各国の規制の相違により重複した承認経路が必要となり、中小規模のプロバイダーに負担をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスがプラットフォーム統合を加速

試薬・キットは2025年の新興感染症の分子診断市場の65.98%を占めました。ソフトウェア・サービスは規模は小さいものの、検査室が分析ダッシュボードとサイバーセキュリティ層を融合した検査ハードウェアを含むターンキーパッケージを好むため、12.78%のCAGRで上昇しています。

BIOFIRE FILMARRAY TORCHを採用した検査室は、自動品質管理を確保しながら手作業時間を数分に短縮しています。ベンダーは消耗品、情報処理、リモートサポートをサブスクリプション契約にバンドルすることで継続的な収益を得ており、資本負担を軽減し機器の稼働時間を確保しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:CRISPRが検出を変革

PCRは2025年に40.12%のシェアを維持しましたが、CRISPRアッセイは配列非依存的検出とポータブルフォーマットの強みにより14.21%のCAGRで拡大しています。規制上の承認が蓄積されるにつれ、CRISPRソリューションの新興感染症の分子診断市場規模は急速に拡大すると予測されています。

LAMPなどの等温増幅法はリソースのギャップを埋め、次世代シーケンシングおよびナノポアワークフローはサーベイランスのための完全なゲノムスナップショットを提供します。これらの代替技術が組み合わさることでPCRの優位性が徐々に侵食され、検査室はスピード、幅広さ、レジリエンスのためにポートフォリオを多様化するよう促されています。

サンプルタイプ別:非侵襲的採取が普及

呼吸器スワブは2025年の新興感染症の分子診断市場規模の44.05%を提供しました。唾液・口腔液は13.22%のCAGRで成長しており、患者の快適性を向上させ、医療スタッフの曝露リスクを低減します。

廃水検査はコミュニティレベルの洞察を追加し、臨床症例の急増前に病原体のトレンドを検出します。阻害物質除去と迅速濃縮の革新により処理時間が短縮され、自治体モニタリングプログラムでの採用が拡大しています。

病原体タイプ別:新規の脅威が広域スペクトルアッセイを促進

ウイルス性病原体は2025年に63.77%のシェアを占めましたが、ステークホルダーが将来対応型プラットフォームを優先するため、未知病原体向けアッセイが17.36%のCAGRで最も速く進歩しています。新興感染症の分子診断市場は、予期しない微生物と耐性遺伝子を1回の実行でフラグ立てするメタゲノムスクリーニングを歓迎しています。

細菌性、真菌性、寄生虫性パネルは標的感染症に対して引き続き不可欠ですが、より安定した成長を示しています。AIガイドによるプライマー設計と適応型バイオインフォマティクスにより、検査メーカーは次の新規の脅威に備えることができます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:シンドロームパネルがワークフローを再構築

病原体検出は2025年の収益の74.65%を占めました。しかしシンドロームパネルは、1時間以内に20以上のターゲットを提供し初回診察時に治療を導くことで、14.39%のCAGRで拡大しています。

病院は業務効率を向上させ、公衆衛生プログラムはサーベイランスダッシュボードと統合するリアルタイムデータストリームから恩恵を受けます。耐性検査とバイオ脅威パネルは、これらの利点を抗菌薬適正使用支援とセキュリティ領域に拡大します。

エンドユーザー別:公衆衛生需要が急増

病院・クリニックは2025年の消費量の41.74%を占めましたが、政府が地域ハブとモバイル検査室に資金を提供するため、公衆衛生機関は12.61%のCAGRで上昇しています。新興感染症の分子診断市場は、通常のワークフローから緊急時のサージキャパシティまで柔軟に対応できる高スループット機器に傾いています。

学術センターは引き続き発見と検証を推進し、新規アッセイを商業チャネルに供給しています。診断検査室は品質保証と大規模検査サービスにとって引き続き重要です。

地域分析

北米は、強固な償還制度、統合された電子記録、研究開発成果の臨床ツールへの迅速な転換を背景に、2025年に38.91%の収益を獲得しました。緊急使用と検査室開発検査の監督に関するFDAの規則は品質を導く一方で、中小規模の参入者に課題をもたらしています。継続的な官民資金調達パートナーシップが安定したプラットフォームのアップグレードを支えています。

欧州は予算圧力と体外診断規則(IVDR)の実施の中で安定した需要を示しています。調和された基準が品質を向上させる一方、コンプライアンスコストは資本力のあるサプライヤーを優遇しています。個別化医療の取り組みが高複雑度検査を維持し、国家調達プログラムが価格競争を厳しく保っています。

アジア太平洋地域は、医療システムの拡大、意識の向上、バイオテクノロジー製造への国家支援に後押しされ、9.74%という最速の地域CAGRを記録しています。中国の国内プラットフォームへの投資が自立性を高め、日本の高齢化人口が高度な病原体パネルの需要を促進しています。インドの広範な疾病負担は、集中型検査室とポイント・オブ・ケア機器を組み合わせたハイブリッドモデルを促進しています。

競合環境

新興感染症の分子診断市場は中程度の断片化を特徴としています。Roche、Abbott、Thermo Fisher Scientificは幅広いメニュー、グローバルチャネル、規制上の深みを活用してシェアを守っています。サービス契約とミドルウェア分析がオファーを差別化し、消耗品収益を確保しています。

Sherlock BiosciencesやOxford Nanopore TechnologiesなどのスペシャリストはCRISPRやポータブルシーケンシングなどの破壊的モデルを推進しています。大手企業はBrukerによるElitechの8億7,000万ユーロの買収に例示されるように、能力を取得することで対応し、欧州でのフットプリントと感染症ポートフォリオを拡大しました。

診断企業と製薬企業のパートナーシップがコンパニオン診断の開発を加速し、検査を治療上の意思決定経路に組み込んでいます。AI協力協定が設計サイクルを短縮し、地域の疫学に合わせたパネルを調整することで、単一のプレーヤーが収益を支配することなく競争ダイナミクスが激化しています。

新興感染症の分子診断産業リーダー

Thermo Fisher Scientific, Inc.

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Illumina Inc.

bioMérieux SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:FDAは、第564条の緊急事態における新興病原体を対象とした体外診断機器の検証要件に関するドラフトガイダンスを発行し、将来の迅速検査承認を合理化しました。

- 2024年5月:BrukerはElitech Groupの8億7,000万ユーロの買収を完了し、分子プラットフォームを追加して欧州での基盤を拡大しました。

新興感染症のグローバル分子診断市場レポートの範囲

本レポートの範囲によると、新興感染症(EID)とは、新たに発見された病原体、または頻度が著しく上昇したり地理的分布が拡大した病原体によって引き起こされる疾患であり、COVID-19、抗菌薬耐性結核、マラリアなどが含まれます。新興感染症の分子診断は、高度な技術を活用して分子レベルで病原体を検出、同定、モニタリングし、一塩基多型(SNP)、欠失、再配列、挿入など、様々な疾患に関連する特定のDNAまたはRNA配列に焦点を当てます。

新興感染症の分子診断市場は、製品タイプ、技術、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は機器、試薬・キット、その他の製品タイプにセグメント化されています。技術別では、市場はin situハイブリダイゼーション、チップ・マイクロアレイ、質量分析、シーケンシング、ポリメラーゼ連鎖反応(PCR)、その他の技術にセグメント化されています。用途別では、市場は病原体検出、抗菌薬耐性検査、シンドローム検査、その他の用途にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、診断検査室、研究機関、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。各セグメントの市場規模は米ドル金額ベースで提供されます。

| 機器 |

| 試薬・キット |

| ソフトウェア・サービス |

| PCR(従来型、定量PCR、デジタル) |

| 等温増幅法(LAMP、INAAT) |

| 次世代シーケンシングおよびナノポア |

| CRISPRベース診断 |

| 質量分析 |

| マイクロアレイ・チップ |

| 呼吸器スワブ |

| 血液・血漿 |

| 唾液・口腔液 |

| 便・消化管サンプル |

| 廃水・環境サンプル |

| ウイルス性 |

| 細菌性 |

| 真菌性 |

| 寄生虫性 |

| 新規・未知病原体 |

| 病原体検出 |

| 抗菌薬耐性(AMR)検査 |

| シンドロームパネル |

| サーベイランスおよび疫学 |

| マルチプレックスバイオ脅威検出 |

| 病院・クリニック |

| 診断検査室 |

| 公衆衛生機関 |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 機器 | |

| 試薬・キット | ||

| ソフトウェア・サービス | ||

| 技術別 | PCR(従来型、定量PCR、デジタル) | |

| 等温増幅法(LAMP、INAAT) | ||

| 次世代シーケンシングおよびナノポア | ||

| CRISPRベース診断 | ||

| 質量分析 | ||

| マイクロアレイ・チップ | ||

| サンプルタイプ別 | 呼吸器スワブ | |

| 血液・血漿 | ||

| 唾液・口腔液 | ||

| 便・消化管サンプル | ||

| 廃水・環境サンプル | ||

| 病原体タイプ別 | ウイルス性 | |

| 細菌性 | ||

| 真菌性 | ||

| 寄生虫性 | ||

| 新規・未知病原体 | ||

| 用途別 | 病原体検出 | |

| 抗菌薬耐性(AMR)検査 | ||

| シンドロームパネル | ||

| サーベイランスおよび疫学 | ||

| マルチプレックスバイオ脅威検出 | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査室 | ||

| 公衆衛生機関 | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

新興感染症の分子診断市場の現在の価値はいくらですか?

市場は2026年に42億7,000万米ドルと評価されています。

市場はどのくらいの速さで成長すると予想されますか?

5.24%のCAGRで成長し、2031年までに55億1,000万米ドルに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

検査室が統合プラットフォームを採用するにつれ、ソフトウェア・サービスが12.78%のCAGRで拡大しています。

PCRに追いついている技術はどれですか?

CRISPRベース診断が14.21%のCAGRで最も速く成長している技術セグメントです。

アジア太平洋地域が主要な成長地域と見なされる理由は何ですか?

バイオテクノロジー製造への政府投資と医療アクセスの拡大が、9.74%の地域CAGRを支えています。

高度な分子検査のより広い普及を妨げているものは何ですか?

高い検査あたりコストと進化する規制要件が、特に新興市場での迅速な展開を制限しています。

最終更新日: